Cinco razones para considerar la inversión en crédito global

| Por Cecilia Prieto | 0 Comentarios

Es posible que los inversores necesiten una gama más amplia de herramientas de renta fija. En un mercado más fragmentado, el crédito global puede ofrecer diversificación, una fuente de ingresos resistente y un potencial de rentabilidad equilibrado.

Destacan cinco razones:

- Una mayor diversificación puede reforzar la resiliencia.

- El crecimiento favorable y los sólidos fundamentales pueden respaldar potencialmente la rentabilidad.

- Los rendimientos siguen siendo atractivos en términos históricos.

- El crédito global puede contribuir a la reducción del riesgo.

- También puede ser una clase de activos atractiva para volver a asumir riesgo.

1. La diversificación importa más que nunca

La diversificación global importa más que nunca. Los riesgos se han multiplicado, desde la fragmentación geopolítica y las preocupaciones fiscales hasta las tensiones comerciales, la inflación persistente, la presión del crédito privado, los choques climáticos y la demografía. En ese contexto, la exposición concentrada es más difícil de justificar.

El crédito global es un potente instrumento de diversificación dentro de la renta fija. Abarca distintas regiones, sectores y emisores, lo que reduce el riesgo de concentración, amplía el abanico de oportunidades y genera un flujo de ingresos más equilibrado.

Por su propia naturaleza, el crédito global ofrece una importante diversificación por países. Aunque Estados Unidos sigue siendo el país con mayor peso en el índice (1), su ponderación es muy inferior al 50 %, una cifra muy por debajo de la que se observa en los índices bursátiles globales (2).

Además, amplía el universo de inversión. Las distintas regiones aportan diferentes combinaciones sectoriales, estructuras de capital y perfiles de emisores. Estados Unidos ofrece profundidad en los sectores de las comunicaciones, la sanidad y la industria; Europa aporta el sector financiero, los servicios públicos y una selección de emisores con calificación de inversión; Canadá y otros mercados desarrollados aportan variedad. Esta amplitud reduce la exposición a cualquier sector concreto o al riesgo de refinanciación y ofrece a los gestores activos más margen para rotar hacia riesgos mejor remunerados. La banca representa el 15,9 % del índice de crédito global, seguida de las entidades supranacionales (10,1 %) y los servicios públicos (7,6 %).

Creemos que la gestión activa es la mejor forma de aprovechar estas ventajas. La exposición pasiva puede ampliar la diversificación, pero un enfoque activo está mejor preparado para evaluar los fundamentos regionales, la liquidez y los riesgos específicos de cada emisor.

2. Los fundamentales macroeconómicos siguen siendo favorables

La economía global sigue apoyando el crédito. Las tensiones geopolíticas no han frenado materialmente el crecimiento, y los consumidores, los beneficios, los mercados laborales y la inversión privada parecen mantenerse resilientes en varios mercados.

Dicho esto, los riesgos macroeconómicos siguen apuntando a una tendencia a la baja. Entre los principales riesgos se encuentran las perturbaciones en la cadena de suministro, el endurecimiento de las expectativas de inflación, el endurecimiento de las condiciones financieras, el recrudecimiento de las tensiones comerciales y unos aumentos de la productividad impulsados por la inteligencia artificial inferiores a lo esperado.

Los fundamentales de los índices de referencia están mejorando. En Estados Unidos y Europa, los dos países con mayor peso en los índices, los márgenes y el flujo de caja se están fortaleciendo. Los fundamentos de los mercados emergentes siguen mostrando resistencia, aunque ha aumentado la dispersión.

3. Los rendimientos siguen siendo atractivos

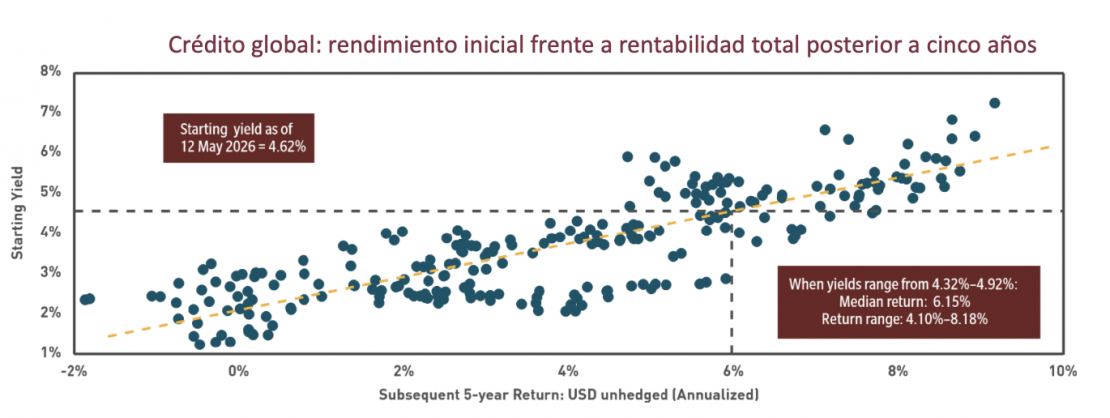

Con un 4,62 %, los rendimientos siguen siendo atractivos en términos históricos. Esto es importante, porque los rendimientos iniciales suelen determinar la rentabilidad futura: cuando los rendimientos se situaban entre el 4,3 % y el 4,9 %, la rentabilidad media a cinco años era, históricamente, del 6,15 %.

Ejemplo 1:

Fuente: Bloomberg. Global Credit = Índice Global Global Aggregate Debt Total Return Value USD Sin Cobertura. Datos mensuales desde enero de 2000 hasta el 30 de abril de 2026. Los rendimientos son brutos y en USD. El rendimiento pasado no garantiza resultados futuros. No es posible invertir en un índice.

Los rendimientos “break even” siguen indicando un margen de valoración. Los rendimientos tendrían que subir más de 80 puntos básicos para que la rentabilidad esperada a un año pasara a ser negativa. Los diferenciales están ajustados, pero no vemos ningún catalizador claro que provoque una corrección de estos.

4. Una forma práctica de reducir riesgos

Los argumentos a favor de la reducción del riesgo son convincentes. Las acciones se han recuperado y la tensión en el crédito privado va en aumento. Reducir el riesgo no tiene por qué significar renunciar a los ingresos o pasar al efectivo. El crédito global puede desempeñar ese papel, ofreciendo rendimientos atractivos, fundamentos sólidos y un abanico de oportunidades más amplio que el crédito exclusivamente nacional, al tiempo que permite a los inversores mantener sus posiciones.

También destaca por haber mostrado una relativa resistencia ante la volatilidad macroeconómica. En los últimos tres años, la volatilidad de la rentabilidad total ha sido aproximadamente la mitad de la del índice MSCI World. Los bonos de mayor calidad han tendido a comportarse mejor que la renta variable cuando aumenta la incertidumbre.

Los ingresos también siguen siendo atractivos. En un entorno de mayor rentabilidad, los inversores aún pueden obtener un carry significativo sin alejarse demasiado del espectro de calidad.

La reducción del riesgo resulta más eficaz cuando se aplica un enfoque centrado en la calidad y una selección cuidadosa de los valores. Si la reducción del riesgo es un objetivo estratégico, puede tener sentido dar prioridad a los balances sólidos, los flujos de caja estables y los sectores con una beta más baja.

La gestión activa cobra especial importancia en este contexto. Una estrategia global permite reajustar la exposición entre regiones, sectores y emisores, gestionar la liquidez y responder a las perturbaciones del mercado.

5. Una alternativa a los bonos soberanos

Los bonos soberanos globales se enfrentan a importantes dificultades. En varios mercados, entre ellos Estados Unidos y algunas zonas de Europa, las preocupaciones fiscales y la evolución de la deuda han lastrado la demanda de bonos del Estado a largo plazo.

El crédito global ha generado rentabilidades ajustadas al riesgo más sólidas que los bonos del Tesoro globales. En periodos de uno, tres y cinco años, las rentabilidades por unidad de volatilidad han sido notablemente mejores. En los últimos tres años, el índice ha obtenido una rentabilidad anualizada del 5,15 % con una volatilidad del 6,4 %, frente al 1,26 % y el 7,3 % del índice de bonos del Tesoro. Esta diferencia refleja la volatilidad de los tipos de interés, que ha afectado más a la duración que el riesgo de crédito.

También se ve respaldada por fundamentales y aspectos técnicos más sólidos. En varios mercados, los balances de las empresas parecen más sólidos que los de los emisores soberanos, mientras que la demanda de nueva oferta se ha mantenido robusta.

El caso a favor del crédito global

El caso se basa en cinco puntos: diversificación, fundamentales sólidos, rendimientos atractivos y la flexibilidad para reducir el riesgo o añadir riesgo selectivamente. La gestión activa sigue siendo la mejor manera de aprovechar esas oportunidades en todas las regiones, sectores y emisores.

Tribuna de opinión de Benoit Anne, Director General Senior, Grupo de Estrategia y Perspectivas de MFS Investment Management