Foto cedidaDe izquierda a derecha: Alejandro Ferrero, Pablo Estupiñán.

Family Enterprise Partners (FEP) continúa fortaleciendo su área de Inversiones y Relación con Clientes con la incorporación de Alejandro Ferrero al frente del equipo, así como de Pablo Estupiñán y David López. Además, la firma continúa impulsando el desarrollo de capacidades a través de un equipo propio de Data Science e Inteligencia Patrimonial, integrando análisis avanzado y tecnología como apoyo a la toma de decisiones y al acompañamiento de las familias empresarias.

Según explica la firma, la incorporación de los tres profesionales se enmarca dentro del plan de crecimiento y en su apuesta por seguir fortaleciendo sus capacidades de asesoramiento patrimonial. Con ello, FEP busca combinar experiencia, cercanía con el cliente y análisis avanzado para ofrecer una propuesta de valor cada vez más sofisticada a las familias empresarias a las que acompaña.

Alejandro Ferrero contribuirá con una amplia experiencia en inversiones en mercados privados y una visión especialmente cercana de la empresa familiar, fruto de su trayectoria profesional en el Grupo Colpatria, uno de los grupos empresariales más relevantes de Colombia. Allí desempeñó un papel relevante en la implementación de estrategias de inversión en activos privados internacionales, incluyendo la selección y seguimiento de gestoras especializadas, así como en la gestión de activos en múltiples sectores como el financiero, asegurador y de pensiones, entre otros.

Por su parte, Pablo Estupiñán procede de Indosuez Wealth Management, entidad del grupo Crédit Agricole, donde formó parte del equipo de mercados, inversiones y estructuración. En su rol participó en la gestión de carteras multiactivo, análisis de inversiones y relación con inversores, desarrollando una visión integral de los mercados y del asesoramiento patrimonial. Juanto a él, David López se incorpora desde Orienta Wealth, donde participó en labores de análisis y seguimiento de inversiones.

Estas incorporaciones refuerzan la visión de Family Enterprise Partners de integrar conocimiento financiero, tecnología y acompañamiento personalizado en un modelo de asesoramiento independiente centrado en las necesidades de las familias empresarias

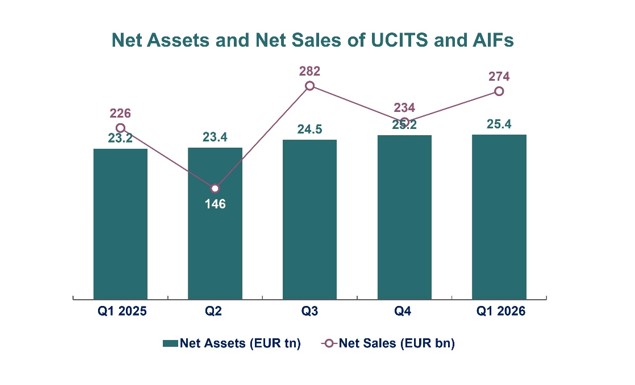

La industria europea de fondos de inversión arrancó 2026 con un fuerte dinamismo, impulsada por el apetito de los inversores por los productos cotizados y por las sólidas entradas de dinero hacia los fondos de renta variable, renta fija y multiactivos. Según la Asociación Europea de Fondos y Gestión de Activos (Efama) el dato más significativo que deja el primer trimestre para la industria europea de fondos es el récord alcanzado por los ETFs en términos de captaciones netas.

«La demanda de ETFs continuó sin mostrar signos de desaceleración en el primer trimestre de 2026, sin verse afectada por el estallido del conflicto con Irán a finales de febrero. Las entradas netas trimestrales superaron por primera vez la barrera de los 100.000 millones de euros, lo que pone de manifiesto el continuo atractivo de los ETFs tanto entre los inversores minoristas como institucionales», apunta Thomas Tilley, Deputy Director of Research & Senior Economist de Efama. En concreto, los ETF UCITS registraron ventas netas récord de 113.000 millones de euros, frente a los 94.000 millones de euros del cuarto trimestre de 2025.

Una visión del conjunto del primer trimestre

Desde Efama consideran que el récord alcanzado por los ETFs UCITS sirve para demostrar la fortaleza con que la industria europea de fondos ha arrancado el año. Si hacemos una valoración en conjunto de estos primeros meses, destaca que los vehículos UCITS y AIFs aumentaron su patrimonio un 0,5% hasta marzo. «En conjunto, los UCITS y los AIF captaron 274.000 millones de eurosen entradas netas. De esta cifra, los UCITS concentraron 251.000 millones de euros en ventas netas, mientras que los AIF registraron entradas netas de 24.000 millones de euros», indican.

Según los datos de Efama, los fondos a largo plazo fueron los principales beneficiarios de estos flujos, con entradas netas de 217.000 millones de euros. Dentro de esta categoría destacaron los fondos de renta variable, que captaron 90.000 millones de euros, seguidos por los fondos de renta fija, con 69.000 millones, y los fondos multiactivos, con 43.000 millones de euros. Por su parte, los fondos monetarios (MMF) registraron captaciones netas de 57.000 millones de euros durante el primer trimestre de 2026, frente a los 17.000 millones de euros del trimestre anterior.

En el ámbito de la inversión sostenible, los fondos a largo plazo clasificados bajo el Artículo 9 del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) encadenaron su décimo trimestre consecutivo de salidas netas, con reembolsos por valor de 1.700 millones de euros. En contraste, los fondos del Artículo 8 captaron 53.400 millones de euros en nuevo patrimonio durante el trimestre.

Asimismo, Efama destaca que las adquisiciones netas de fondos por parte de los hogares europeos se mantuvieron en niveles elevados durante el cuarto trimestre de 2025, alcanzando los 54.000 millones de euros. En conjunto, las cifras del primer trimestre muestran una sólida actividad de captación en la industria europea de fondos, impulsada por los productos a largo plazo y por la fuerte demanda de ETFs, cuyas entradas netas trimestrales superaron por primera vez los 100.000 millones de euros.

El infinito se organiza. El sector espacial se perfila como una infraestructura esencial para la economía y podría vivir un momento decisivo en 2026, un año marcado por el éxito de la misión Artemis II el pasado mes de abril y por la probable salida a bolsa de SpaceX, anunciada como la más importante de la historia de los mercados financieros. Patrimonio exclusivo de los estados en el pasado, el ecosistema espacial registra actualmente un crecimiento anual exponencial, aupado por una intensa dinámica empresarial y comercial. Esta trayectoria de crecimiento se nutre principalmente de la aceleración por laexploración espacial, que abarca unos gigantescos retos estratégicos y abre a los inversores unas perspectivas infinitas.

El objetivo ya no es plantar una bandera: la misión Artemis ha rubricado el retorno del ser humano a la Luna para establecer una presencia permanente en el satélite. La Luna está a punto de convertirse en un centro industrial y un trampolín para el lanzamiento de futuras misiones de exploración extraterrestre, sobre todo con destino a Marte. Iniciado por la NASA, el programa Artemis ha vuelto a abrir las puertas del espacio y prefigura el desarrollo de una economía interplanetaria a la que contribuye el abaratamiento de los costes de acceso al espacio. La carrera espacial se ha intensificado —la propia China aspira a pisar la Luna a partir de 2030— con el concurso cada vez más frecuente de los actores privados, lo que supone contratos de varios miles de millones de dólares.

Periplo bursátil

En plena efervescencia, este universo ha ganado en madurez y no deja de ampliarse con nuevos estrenos en el parqué, como el que prevé protagonizar SpaceX antes del verano. Este debut bursátil, cuyo impacto probablemente será de primera magnitud, debería estimular el interés de los inversores por esta temática, animarlos a interesarse por las empresas espaciales y, sin duda, aumentar los flujos de inversión en estos actores que están experimentando un rápido auge. Otras empresas espaciales deberían seguir este ejemplo y salir a bolsa.

Las oportunidades derivadas del desarrollo lunar son vertiginosas. Con unas perspectivas de crecimiento del ecosistema espacial que se sitúan entre el 9 y el 10 % anual, según McKinsey & Company, el mercado debería alcanzar un valor de 1,8 billones de dólares en 2035 (Foro Económico Mundial). Por su parte, los ingresos de la industria espacial mundial podrían superar el billón de dólares en 2040, según datos de Morgan Stanley. El creciente peso de los actores privados en la conquista del espacio se ve estimulado por el ritmo acelerado de las misiones de transporte de astronautas, suministros e infraestructuras, que actuarán como un potente motor de la economía espacial.

Trayectorias ascendentes

Entre las empresas bien posicionadas en el ámbito de la exploración espacial, algunas ya cotizan y forman parte de la cartera de nuestro fondo Echiquier Space. Intuitive Machines, por ejemplo, una empresa estadounidense del Nuevo Espacio con una capitalización bursátil de 7000 millones de dólares, es conocida por su experiencia en el mercado de las infraestructuras espaciales y las soluciones de transporte hacia y en la Luna. Su módulo IM-1 se posó en la Luna en 2024, la primera vez que EE. UU. lo hacía desde la misión Apolo 17 en 1972. Firefly Aerospace, especializada en lanzadores y vehículos de alunizaje, consiguió la proeza de posar su sonda Blue Ghost en la Luna en 2025. La empresa anunció una fuerte mejora de sus resultados en 2026, aupada por la aceleración del crecimiento orgánico (lanzadores y fabricantes de componentes de satélites) y la contribución de la adquisición de SciTec.

Otro actor clave es MDA Space, empresa especializada en la robótica espacial y los sistemas satelitales que también presenta una importante cartera de pedidos cifrada en 3700 millones de dólares canadienses y que ofrece una visibilidad notable a medio plazo.

Una estrategia pionera

Con Echiquier Space, el primer fondo europeo dedicado al ecosistema espacial, apoyamos las transformaciones en esta área desde 2021 e invertimos en todos los segmentos: fabricantes de lanzadores, de satélites o de módulos lunares, proveedores y usuarios de datos geoespaciales y empresas que suministran loscomponentes y el software que necesitan los cohetes y los satélites. Echiquier Space, cuyo patrimonio gestionado ha superado ya la barrera de los 500 millones, ha cumplido cinco años (a 31 de mayo de 2026) y tiene ante sí unas perspectivas infinitas. La odisea no ha hecho más que empezar.

Tribuna de Christophe Pouchoy y Alicia Daurignac, gestores del Echiquier Space de La Financière de l’Échiquier (LFDE)

Phil Orlando, estratega jefe de mercados globales de Federated Hermes, abrió su intervención en el INSITE 2026 con un ejercicio de memoria histórica: desde Eugene Black en 1933 hasta Jerome Powell, se produjeron once transiciones de liderazgo en la Reserva Federal de Estados Unidos, y el mercado puso a prueba a cada nuevo presidente sin excepción. «El mercado atraviesa un bache, testea al nuevo líder, y luego se recupera. Al final del año el nuevo responsable gana credibilidad», señaló.

La transición actual, sin embargo, acumula particularidades que la distinguen de las anteriores. La confirmación del nuevo presidente fue la más ajustada de la historia reciente, con un resultado de 54 votos a favor y 45 en contra. Además, Jerome Powell optó por permanecer como miembro de la Junta de Gobernadores tras el vencimiento de su mandato como presidente el 15 de mayo, algo que solo había ocurrido una vez antes, con Marriner Eccles en 1948. Eso genera una dinámica inédita, con el presidente saliente y el entrante sentados en la misma mesa. Por último, en la reunión de fines de abril se registraron cuatro votos disidentes, la mayor cantidad desde 1982. El argumento de los disidentes: la Fed debería neutralizar su sesgo en función del doble mandato —inflación y mercado laboral—, dado que el empleo muestra solidez mientras la inflación continúa presionando al alza.

Con ese telón de fondo, Orlando señaló el calendario crítico para los próximos meses: reuniones el 17 de junio, el 29 de julio y el 16 de septiembre, con el discurso inaugural del nuevo presidente de la Reserva Federal en Jackson Hole (Wyoming), el 28 de agosto, como momento bisagra. «Ese será el momento en que presentará su visión. No sabemos qué dirá ni qué hará, pero el mercado estará muy atento», advirtió. Su conclusión: existe una probabilidad real de turbulencias durante el verano.

A pesar de las incertidumbres monetarias, Orlando se mostró constructivo sobre el estado de la economía. Las ventas minoristas de marzo y abril combinadas crecieron un 4,5% interanual, un resultado que calificó de sólido. Reconoció el argumento de la economía bifurcada, pero lo relativizó con un ejercicio de aritmética directa: el 10% más rico de la población representa aproximadamente el 50% del gasto del consumidor, y el consumo privado equivale al 70% del PIB. Por tanto, ese decil superior explica cerca de un tercio del PIB. «Los precios de las acciones están en máximos históricos y el valor de las viviendas subió un 50% desde los mínimos del COVID. El 60% de los estadounidenses tiene acciones y propiedades. Están bien, y están gastando», explicó.

En el segmento de menores ingresos, las reformas impositivas recientemente aprobadas generaron ahorros de alrededor del 18% interanual, suficientes para absorber el impacto del aumento en los precios de la energía durante aproximadamente seis meses.

En el plano empresarial, Orlando destacó la deducción inmediata de inversiones de capital (full expensing of corporate capex) como el elemento más estimulante de la legislación fiscal aprobada. El resultado: la productividad creció un 3% en los últimos cuatro trimestres, muy por encima del promedio histórico de casi el 2% de las últimas cinco décadas. Con todos estos elementos, proyectó un crecimiento del PIB para 2027 en torno al 3%, sensiblemente por encima del consenso del mercado, que se ubica cerca del 2%.

Sobre política monetaria, Orlando fue directo. El bono del Tesoro a dos años pasó de 3,40% —nivel en que se encontraba cuando se presionaba a la Fed para bajar tasas— a 4,10% actualmente, como reflejo del shock de oferta energético y la inflación. Mirando los datos con honestidad, el movimiento más probable sería una suba de tasas antes que un recorte. Sin embargo, aclaró que ante shocks de oferta transitorios la Fed suele no reaccionar: «Lo más probable es que la Fed no haga nada y espere a que la situación energética y la inflación se normalicen».

Sobrevaloración, no burbuja: el diagnóstico y la estrategia

Orlando fue enfático en rechazar la comparación con la burbuja tecnológica de finales de los años noventa. «Estas son empresas reales, con productos reales, ingresos reales, ganancias reales y valuaciones reales», dijo. No obstante, admitió que las valoraciones están por delante de los fundamentales: su estimación para el S&P 500 es de 20 veces las ganancias esperadas de las empresas para los próximos 12 meses, mientras que el múltiplo actual ronda las 22,5 veces, lo que implica que el mercado cotiza con un adelanto de entre el 12% y el 13% respecto a donde debería estar.

«¿Podría haber un ajuste del 10% durante el verano y comienzos del otoño? Absolutamente. Pero no estamos ni cerca del colapso del 85% que vimos en el Nasdaq entre 2000 y 2003», precisó.

En términos de asignación de activos, Federated Hermes mantiene un sesgo de 6 puntos porcentuales hacia la renta variable sobre su referencia —66% en acciones, 34% en bonos y efectivo—, pero Orlando fue preciso sobre dónde concentrar esa exposición. No en tecnología de megacapitalización, que cotiza a entre 30 y 40 veces beneficios, sino en sectores con valuaciones en la zona de 14 o 15 veces: grandes y pequeñas capitalizaciones domésticas y mercados emergentes. Estos sectores además ofrecen dividendos de entre el 3% y el 5%.

«Si la tecnología cae un 20% o 30%, esos sectores quizás caigan un 5%, compensado en parte por el dividendo. La clave es mantenerse invertido pero enfocado en la valuación», resumió. En renta fija, señaló que el mercado de bonos reaccionó con más claridad que el de acciones ante el repunte de la inflación: el rendimiento del bono del Tesoro a 10 años subió desde alrededor del 4,33% hasta cerca del 4,70%.

El ciclo electoral: el bache que siempre es una oportunidad

Para cerrar, Orlando situó el momento actual en perspectiva histórica. En los últimos 80 años del S&P 500, los dos trimestres centrales del año electoral de mitad de mandato han sido históricamente los más débiles, en parte porque el partido en el gobierno suele perder escaños. Este año confluyen además una transición en la Fed y un ciclo electoral de mitad de mandato, combinación que solo se ha producido seis veces en los últimos 93 años, siempre con un bache de mercado de alrededor del 10% en el período central del año.

Pero esa debilidad también ha sido, de forma consistente, una oportunidad de entrada: desde el suelo del mercado en esos años, la renta variable protagonizó aumentos sostenidos durante los dos años y medio siguientes. «Si estoy en lo correcto y hay un bache en el próximo trimestre o dos, ese será el momento de comprar con convicción. Creo que estaremos en máximos históricos nuevamente antes de fin de año», concluyó.

Durante décadas, la construcción de carteras se apoyó en una premisa relativamente sencilla: combinar acciones y bonos permitía equilibrar riesgo y rentabilidad. Sin embargo, los acontecimientos de los últimos años han puesto a prueba esa lógica.

La inflación persistente, las tensiones geopolíticas, los cambios en las políticas monetarias y la creciente concentración de los mercados han llevado a muchos gestores a replantearse una pregunta fundamental: ¿qué significa realmente estar diversificado en 2026?

Precisamente esta fue una de las principales conclusiones abordadas recientemente por Morningstar en sus investigaciones sobre diversificación. La firma sostiene que la diversificación sigue siendo una de las herramientas más eficaces para gestionar riesgos, pero advierte que las relaciones entre distintas clases de activos han evolucionado, obligando a los gestores a revisar algunas de las premisas tradicionales de construcción de cartera.

El desafío de las correlaciones

Uno de los aspectos más relevantes que destacan los estudios recientes de Morningstar es que la verdadera diversificación no depende únicamente del número de activos presentes en una cartera, sino de cómo estos se comportan entre sí.

En otras palabras, poseer más activos no necesariamente implica una cartera más resiliente si todos reaccionan de manera similar ante los mismos factores macroeconómicos.

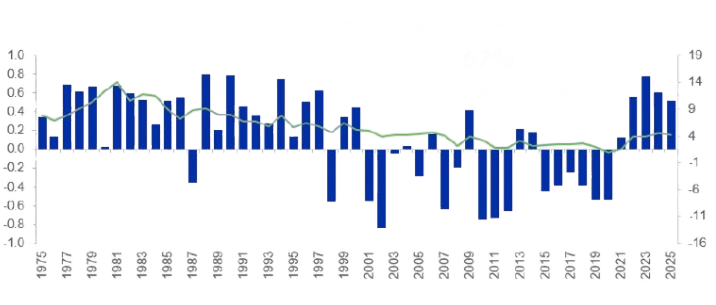

La evolución de la correlación entre acciones y bonos ofrece una reflexión particularmente relevante para los gestores. Aunque muchos participantes del mercado consideran normal una correlación negativa entre ambas clases de activos, los datos muestran una realidad más compleja. Durante los últimos 51 años, las acciones y los bonos registraron correlación positiva en el 67% de los años calendario.

Correlación anual entre acciones y bonos (1975-2025)

Fuente: Bloomberg. Acciones representadas por el S&P 500 y bonos por el Bloomberg US Treasury Total Return Index. Gráfico presentado por Maricarmen de Mateo, Head of Alternatives Distribution de Vinci Compass, durante el webinar “Tendencias, desafíos y herramientas que están redefiniendo la gestión de activos en 2026”, organizado por FlexFunds y Funds Society.

El prolongado período de correlación negativa observado entre principios de los años 2000 y 2021 coincidió con un entorno caracterizado por inflación moderada, globalización y tasas de interés descendentes. Sin embargo, el retorno de las presiones inflacionarias, junto con un escenario geopolítico más complejo y tasas que podrían permanecer elevadas durante más tiempo, ha impulsado nuevamente correlaciones positivas entre ambas clases de activos.

Para los gestores, el mensaje es claro: las relaciones entre activos no son permanentes. La efectividad de una estrategia de diversificación depende, en gran medida, del régimen económico predominante y de la capacidad para identificar fuentes de riesgo y retorno que respondan a dinámicas diferentes.

Esta realidad ha llevado a muchos gestores a replantear la composición de sus carteras y a buscar nuevas fuentes de exposición que complementen las estrategias tradicionales de renta variable y renta fija.

De la diversificación por activos a la diversificación por fuentes de riesgo

Históricamente, la diversificación se entendía como una distribución entre distintas clases de activos tradicionales: renta variable, renta fija, liquidez e incluso exposición internacional.

Hoy, cada vez más profesionales adoptan una visión diferente: diversificar por fuentes de riesgo.

Bajo esta lógica, el objetivo ya no consiste únicamente en añadir más posiciones, sino en incorporar exposiciones que respondan a dinámicas económicas distintas, ya sea a través de estrategias de renta fija especializada, crédito privado, infraestructura, financiamiento comercial, activos inmobiliarios, materias primas o determinadas estrategias alternativas.

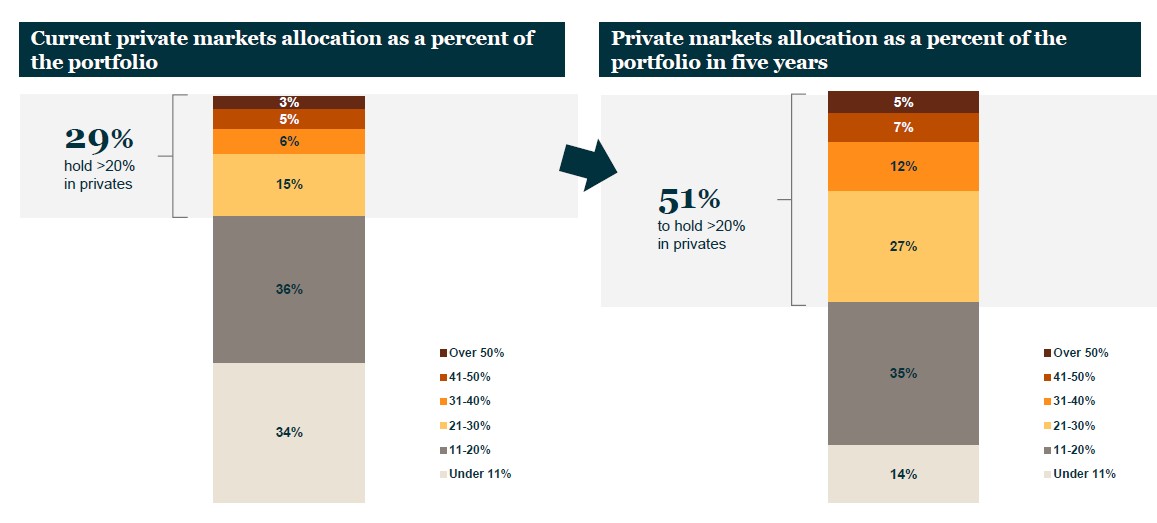

El estudio Equilibrium Global Institutional Investor Survey 2026 de Nuveen, basado en las respuestas de 800 inversionistas institucionales que administran USD 16,6 billones en activos, muestra que los mercados privados continúan ganando protagonismo dentro de las carteras globales.

Uno de los datos más reveladores es que el porcentaje de instituciones con más de un 20 % de asignación a mercados privados pasaría de 29 % en la actualidad a 51 % durante los próximos cinco años.

Evolución prevista de las asignaciones a mercados privados

Fuente: Nuveen EQuilibrium Global Institutional Investor Survey 2026.

Si bien la búsqueda de rentabilidad sigue siendo un factor relevante, esta evolución también refleja el interés de los inversionistas institucionales por incorporar activos con comportamientos diferenciados frente a los mercados públicos tradicionales.

La securitización como puente hacia nuevas exposiciones

A medida que los gestores amplían el universo de exposiciones utilizadas para diversificar sus carteras, también aumenta la necesidad de estructuras eficientes que permitan acceder, empaquetar y distribuir dichas estrategias. En este contexto, la securitización está adquiriendo una relevancia renovada.

Más allá de su función tradicional como herramienta de financiación, la securitización permite transformar distintas estrategias y activos en vehículos de inversión estructurados y distribuibles dentro de la infraestructura financiera internacional.

Su valor radica en que amplía el universo de exposiciones que gestores, asesores e instituciones pueden incorporar a sus carteras de forma eficiente.

Esto incluye tanto activos líquidos como ilíquidos. Desde estrategias de renta variable global, renta fija, gestión activa, temáticas o multiactivo, hasta exposiciones vinculadas a infraestructura, proyectos inmobiliarios o financiamiento especializado.

La capacidad de estructurar estas estrategias bajo vehículos de inversión con estándares operativos y de distribución institucional facilita el acceso a fuentes de retorno que, en muchos casos, resultarían más complejas de implementar mediante estructuras tradicionales.

En un entorno donde los gestores buscan combinar eficiencia operativa, acceso global y una mayor diversificación de riesgos, la securitización se está consolidando como una herramienta capaz de conectar una gama cada vez más amplia de activos y estrategias con inversores institucionales y plataformas internacionales de distribución.

Diversificar mejor, no necesariamente más

La evolución actual de los mercados parece estar impulsando una transición desde la diversificación cuantitativa hacia una diversificación cualitativa.

No se trata de incorporar más activos a una cartera, sino de identificar aquellos que realmente aporten comportamientos diferenciados durante distintos ciclos económicos.

La discusión sobre diversificación ya no gira exclusivamente en torno a cuántos activos incluir, sino a comprender qué riesgos están presentes en una cartera y cuáles permanecen sin cubrir.

En ese escenario, la securitización no debe entenderse únicamente como una herramienta de estructuración financiera, sino como un mecanismo que permite acceder a nuevas fuentes de exposición, ampliar el conjunto de oportunidades disponibles y construir carteras potencialmente más robustas frente a un entorno cada vez más complejo.

Porque si algo parece haber cambiado en los últimos años, no es la importancia de la diversificación. Lo que está cambiando es el entorno en el que esta debe construirse.

En un mundo donde las correlaciones entre los activos tradicionales pueden variar significativamente según el régimen económico, la capacidad de acceder a una gama más amplia de exposiciones, líquidas e ilíquidas, públicas y privadas, se está convirtiendo en un elemento cada vez más relevante para la construcción de carteras resilientes.

La pregunta para los gestores ya no es si deben diversificar, sino cómo construir carteras capaces de adaptarse a un entorno donde las relaciones entre los activos evolucionan constantemente. En ese desafío, ampliar el universo de exposiciones disponibles puede resultar tan importante como la propia selección de activos.

En FlexFunds ayudamos a gestores, asesores e instituciones a transformar una amplia variedad de estrategias y activos en vehículos de inversión distribuibles internacionalmente. Para conocer cómo la securitización puede contribuir a sus objetivos de diversificación, contacte con nuestros especialistas a través de info@flexfunds.com

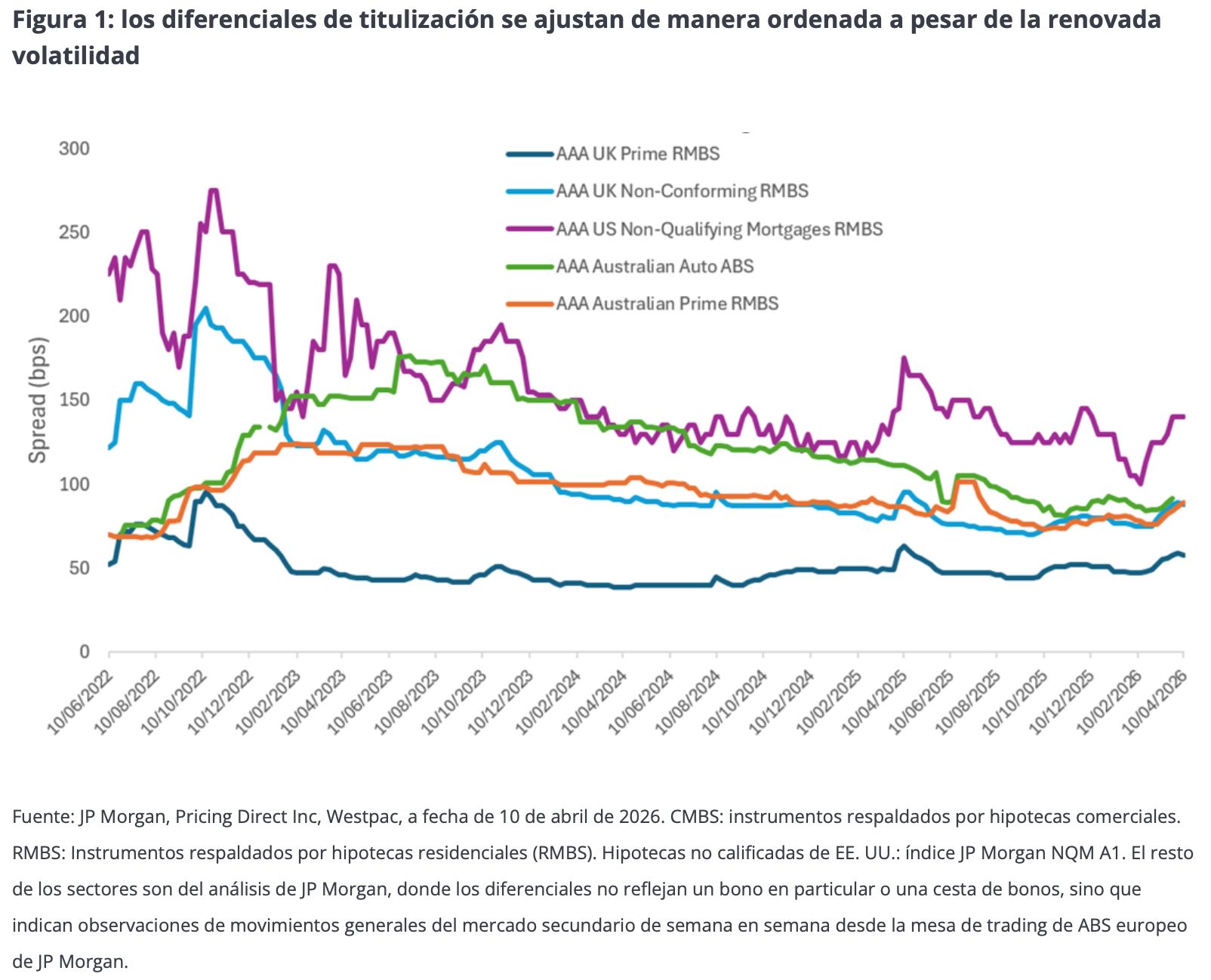

Los mercados de crédito por titulización han navegado con resiliencia un inicio de año volátil. En un contexto de creciente incertidumbre geopolítica, cambios en las expectativas de las tasas de interés y estrés idiosincrático, el repricing en los diferenciales de titulización ha permanecido ordenado, apoyado por una fuerte demanda de inversores y factores técnicos de respaldo.

En medio de tal volatilidad, los beneficios definitorios de las inversiones de titulización, a saber, la diversificación, la protección estructural y la gestión activa del riesgo, se destacan. Las inversiones por titulización tienden a estar menos impulsadas por conmociones geopolíticas y más por la rentabilidad subyacente del consumidor y el colateral. Esa distinción ha ayudado recientemente a limitar la caída y amortiguar la volatilidad en la titulización de créditos, en contraste con las mayores fluctuaciones experimentadas por los mercados de riesgo más amplios.

Exposición al software: manejable, no sistémico

Esta amplitud de exposición ha ayudado a aislar las carteras de caída aguda en sectores individuales, incluyendo la reciente debilidad observada en partes del mercado de software. En toda Europa, estimamos que aproximadamente el 10 % del universo de obligaciones garantizadas por préstamos (un CLO/los CLOs) tiene algún tipo de exposición a software. Crucialmente, solo alrededor del 4 % se encuentra dentro de los subsectores que han generado la mayor preocupación.1.º

Esta diferenciación importa. Los gestores de CLO —que administran activamente la cartera de préstamos— no están expuestos indiscriminadamente a un solo tema; más bien, las exposiciones varían significativamente según la estrategia y el mandato. El compromiso activo con los gestores ha resaltado marcos claros sobre lo que poseen, por qué lo poseen, y cómo buscan gestionar el riesgo a la baja. En conjunto, la exposición al software ha resultado manejable.

Centros de datos: demanda estructural del superciclo de IA, flujos de caja defensivos

En términos de oportunidad de la IA, los centros de datos están surgiendo como una exposición distintiva y cada vez más relevante dentro de los mercados de titulización. La demanda está en aumento, sustentada por impulsores estructurales a largo plazo, incl. adopción de la nube, cargas de trabajo de IA y digitalización empresarial, en lugar de crecimiento económico de ciclo corto. Para los inversores en titulización, estos activos se caracterizan por contratos de arrendamiento de 10–15 años con inquilinos de alta calidad y visibilidad de flujo de caja bien definida, a menudo que se extiende más allá del plazo más corto de los bonos en sí.

Los perfiles de riesgo también difieren significativamente de los bienes inmuebles tradicionales. El riesgo operativo es típicamente limitado, con los inquilinos asumiendo el riesgo no operativo de energía, equipo y costos de equipamiento, mientras las estructuras de arrendamiento incorporan fuertes protecciones, en términos de opcionalidad de rescisión. En Europa, la emisión sigue siendo relativamente escasa y está sesgada hacia patrocinadores y activos de mayor calidad. Los centros de datos ofrecen un valor relativo atractivo y una potencial estabilidad de rentas, con la inclinación defensiva de alta calidad que caracteriza a las inversiones de titulización.

Revaloración ordenada respaldada por factores técnicos sólidos

Los técnicos del mercado comenzaron 2026 con con una base sólida, lo que fue evidente en febrero, en el momento de la conferencia de la Structured Finance Association (SFA) en Las Vegas. Aunque los diferenciales se ampliaron, los movimientos fueron modestos y ordenados. Desde entonces, la emisión se ha ralentizado, permitiendo que la oferta y la demanda se reequilibren, con los diferenciales regresando en gran medida a los niveles previos a la SFA, lo que subraya la capacidad del mercado para absorber la volatilidad sin interrupciones.

Lo importante es que el ajuste desde finales de enero ha sido medido en lugar de disruptivo, y materialmente más pequeño que el pico de volatilidad visto tras el Día de la Liberación. Esta revalorización refleja tanto factores técnicos como una reevaluación del riesgo, y no un deterioro de los fundamentos subyacentes. Un ejemplo es el mercado hipotecario, donde la demanda fue respaldada por la política de dirección para que Fannie Mae y Freddie Mac compraran hasta 200 000 US$ de instrumento hipotecario respaldado por la Agencia (MBS). Esto también elevó los diferenciales de las hipotecas no calificadas de EE. UU. hasta 2026 dada su correlación con las MBS de agencias, aunque se percibe que esta actividad reduciría las tasas hipotecarias y mejoraría la asequibilidad de la vivienda. También destaca la resistencia de los pools de colateral titulización, los cuales abordamos a continuación.

Conjuntos de colateral resiliente

En cuanto al lado del consumidor, gran parte del estrés relacionado con las tasas en 2022-2023 (como se muestra en la figura 1) ya se ha despejado. Las tasas más altas, la inflación y los ajustes de precios de las viviendas llevaron a los originadores a endurecer los estándares de suscripción y controlar los préstamos más arriesgados. Esa disciplina se ha reflejado en la calidad y rentabilidad de los grupos de colaterales, particularmente en transacciones más recientemente originadas. Los eventos recientes en el Medio Oriente plantean preocupaciones sobre un resurgimiento de la inflación, sin embargo el crédito al consumidor ahora está en una posición relativamente más fuerte que el ciclo anterior.

Aunque algunos segmentos, como las hipotecas buy‑to‑let del Reino Unido, muestran un poco más de morosidad, la rentabilidad se mantiene dentro de las expectativas, incluso en niveles subordinados. En los CLOs, el aumento de las carteras CCC en los últimos dos o tres años refleja la presión de costes más altos de tipo flotante, pero los niveles absolutos se mantienen en dígitos simples bajos a medios en términos porcentuales. Las protecciones estructurales continúan proporcionando amortiguadores significativos a lo largo del conjunto de capital. Alrededor del 65 % de un acuerdo típicamente titulización está calificado como AAA,2 ofreciendo deuda de alta calidad que también es de corto plazo.

Estructuras de tipo flotante y protección de duración

Otra ventaja significativa es entonces que gran parte del universo de titulización se emite a corto plazo, con duraciones de diferencial (la sensibilidad de una inversión al movimiento de diferenciales) de tres a cinco años. Junto con características de tipo flotante, esto puede ayudar a las carteras de titulización a evitar las pérdidas impulsadas por la duración observadas en otras áreas del mercado de renta fija.

Con la intensa actividad de venta a principios de 2026 ahora normalizada, las condiciones del mercado se han estabilizado. En el entorno actual, donde el camino de los tipos futuros es incierto y la inflación sigue siendo un riesgo, exacerbado por la geopolítica, la exposición a tasa variable ofrece un perfil de rentas resiliente y riesgo de duración reducido, reforzando el papel de la clase de activos dentro de carteras diversificadas.

Las inversiones en titulización también siguen beneficiándose de un carry atractivo, impulsado por su estructura de tasa variable y el traspaso constante de tasas de referencia más altas. Aunque los movimientos en las tasas de interés base no son un impulsor inmediato de los rendimientos, el impacto se acumula mediante la capitalización diaria, apoyando las rentas con el tiempo. Por lo tanto, la rentabilidad del precio está más estrechamente vinculada a la dinámica del diferencial que a la volatilidad de la tasa de interés.

Volatilidad que es más fácil de digerir

Una diferencia clave entre el crédito titulado y el mercado de préstamos con apalancamiento (las bases de los CLOs) ha sido la naturaleza de la volatilidad. Las bruscas variaciones de precio de varios puntos en préstamos individuales pueden ser difíciles de asimilar para los inversores, ya que pueden impactar materialmente en la rentabilidad. Sin embargo, las carteras diversificadas de un CLO pueden absorber esos movimientos idiosincráticos de precios de los préstamos sin afectar materialmente la calidad crediticia en general, particularmente para las tramos Investment Grade. Esto significa que el impacto en el precio resultante sobre esos CLOs puede ser mucho menor.

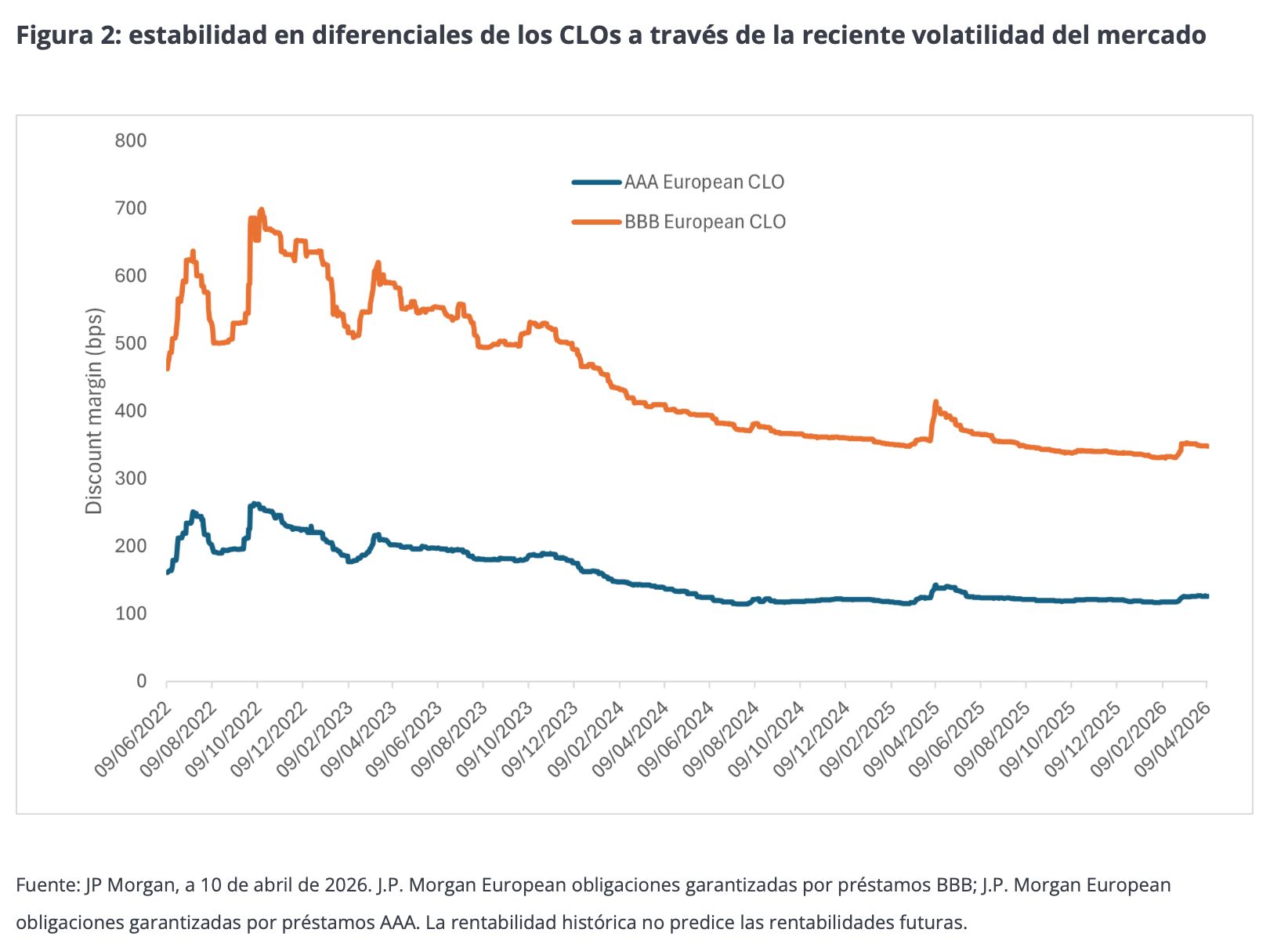

Esta relativa estabilidad ha reforzado la realidad de que las inversiones en titulización muestran menos volatilidad de lo que a veces se supone. Como ejemplo de esto, la estabilidad de los diferencial de un CLO se puede observar a través de la reciente volatilidad del mercado (Figura 2). Lo crucial es que esta estabilidad no se debe únicamente a la estructura de las titulaciones. La gestión activa juega un papel importante en suavizar la rentabilidad a través de diferentes entornos de mercado.

A través de una selección de créditos disciplinada, la vigilancia continua del colateral subyacente y el trading proactivo, los CLOs pueden abordar los riesgos emergentes temprano, reajustar las exposiciones y potencialmente preservar la protección a la baja.

Las reformas de solvencia II están desbloqueando la demanda de titulización por parte de los aseguradores

Las reformas recientes del marco de Solvencia II en Europa están reduciendo materialmente las cargas de capital para inversiones de titulización seleccionadas, haciendo que áreas como los CLO, los valores respaldados por hipotecas comerciales y partes de residenciales sean mucho más accesibles para las aseguradoras europeas.

Este cambio ya se está traduciendo en un creciente interés por parte del sector asegurador, ampliando la base de compradores institucionales y apoyando la profundidad del mercado. Con el tiempo, estos cambios regulatorios podrían desempeñar un papel significativo en el mantenimiento y fortalecimiento de los mercados de crédito de titulización europeos a medida que las aseguradoras reevaluan cómo y dónde asignan capital.

Crédito titulizado: un rol resiliente dentro de las carteras

En conjunto, las dinámicas recientes del mercado refuerzan los argumentos a favor de la titulización de crédito como una asignación resistente y adaptable en tiempos inciertos, con un conjunto de oportunidades cada vez más globalizado emergente. Reajuste ordenado, robusto rendimiento del colateral y fuertes aspectos técnicos resaltan una clase de activos impulsada menos por el riesgo general y más por los fundamentos.

En un entorno donde la incertidumbre sobre el crecimiento, la inflación y la política sigue siendo elevada, el crédito de titulización continúa ofreciendo una combinación de estabilidad, rentas y control de riesgo que es cada vez más difícil de replicar en otros lugares. Para los inversores que buscan rentas, diversificación y defensividad dentro de las carteras de renta fija, creemos que el crédito con titulización sigue destacándose como una asignación atractiva.

Tribuna de opinión de John Kerschner, CFA, Global Head of Securitised Products y Portfolio Manager e Ian Bettney, Portfolio Manager en Janus Henderson Investors.

La Copa Mundial de la FIFA 2026 no solo marcará un antes y un después por la ampliación a 48 selecciones y la organización compartida de tres naciones (México, Estados Unidos y Canadá). También podría convertirse en el evento deportivo que consolide la convergencia entre la industria financiera digital y la economía del entretenimiento, impulsando la adopción masiva de pagos electrónicos, billeteras digitales, tokenización y nuevas formas de inversión minorista.

El torneo, que la propia FIFA anticipa como el más rentable de su historia, generará alrededor de 13.000 millones de dólares en ingresos para el organismo rector y un impacto económico superior a los 40.000 millones de dólares a escala global, de acuerdo con estimaciones recopiladas por diversos analistas internacionales.

Sin embargo, más allá del turismo y el consumo tradicional, el Mundial 2026 llega en un momento en que el ecosistema financiero digital posee un nivel de madurez muy distinto al observado en Qatar 2022. La proliferación de billeteras digitales, sistemas de pago instantáneo y plataformas de inversión ha ampliado las posibilidades para monetizar la relación entre aficionados y organizaciones deportivas.

Del fan tradicional al consumidor financiero digital

El aficionado contemporáneo ya no solamente compra boletos o mercancía oficial. Hoy participa en programas de lealtad, adquiere activos digitales, opera desde aplicaciones móviles y utiliza instrumentos financieros que hace una década eran prácticamente inexistentes.

La digitalización de la experiencia del espectador representa una oportunidad para que empresas fintech, procesadores de pagos, plataformas de inversión y administradores patrimoniales acerquen servicios financieros a millones de personas que históricamente mantenían una relación limitada con el sistema formal.

El fenómeno adquiere especial relevancia en América Latina, una región donde, según el Banco Mundial, persisten brechas de bancarización, pero donde la penetración de teléfonos inteligentes y los pagos digitales crecen a tasas superiores a las de los sistemas financieros tradicionales.

Los fan tokens evolucionan hacia una nueva economía del deporte

Uno de los segmentos con mayor crecimiento es el de los fan tokens, activos digitales basados en blockchain que permiten a los aficionados participar en votaciones, obtener recompensas y acceder a experiencias exclusivas.

De acuerdo con DataIntelo, firma global de consultoría e investigación de mercado, el mercado mundial de fan tokens alcanzó un valor de 3.800 millones de dólares en 2025 y podría elevarse hasta 18.600 millones para 2034, con una tasa de crecimiento anual compuesta cercana al 19,3%. Asimismo, más de 170 organizaciones deportivas ya han desarrollado iniciativas de este tipo y el ecosistema reúne alrededor de 28 millones de wallets activas.

La investigación académica también muestra que estos instrumentos están logrando niveles de participación relevantes. Un estudio elaborado por investigadores europeos encontró que las consultas realizadas mediante fan tokens registran, en promedio, la participación de aproximadamente 4.000 usuarios y movilizan a cerca de la mitad de los poseedores de dichos activos.

La experiencia del Mundial de Qatar 2022 demostró, además, que existe una estrecha relación entre los acontecimientos deportivos y el comportamiento financiero de estos activos. Investigadores encontraron que los rendimientos de los fan tokens tendieron a aumentar antes del torneo, mientras que los resultados deportivos provocaron importantes fluctuaciones en precios y volúmenes de negociación.

El Mundial como catalizador de pagos digitales

La edición 2026 también será una prueba de estrés para la infraestructura de pagos electrónicos. Millones de turistas efectuarán transacciones transfronterizas, reservas de hospedaje, compras en línea y pagos móviles, reforzando la importancia de las wallets y las plataformas fintech.

La dimensión económica del evento favorece a compañías vinculadas con redes de pago, servicios de remesas, cambio de divisas, banca digital y aplicaciones de movilidad, sectores que se han convertido en beneficiarios indirectos del crecimiento del ecosistema deportivo.

En paralelo, el incremento de las transacciones digitales trae consigo mayores riesgos de fraude. Especialistas de Check Point Research advirtieron que ya se observa un incremento de páginas falsas, aplicaciones fraudulentas y esquemas vinculados con criptomonedas y boletos apócrifos relacionados con la Copa del Mundo, lo que obliga a fortalecer la educación financiera y la ciberseguridad.

Wealth management e inversión retail: una nueva frontera

Para la industria de gestión patrimonial y plataformas de inversión minorista, el Mundial representa una oportunidad para acercar conceptos como diversificación, inversión temática y economía digital a nuevas generaciones de usuarios.

El deporte se está transformando en un activo económico en sí mismo. La convergencia entre blockchain, pagos digitales y participación de comunidades abre la puerta a modelos donde los aficionados dejan de ser simples consumidores para convertirse en participantes activos de ecosistemas financieros vinculados con sus equipos y marcas favoritas.

En ese sentido, el Mundial 2026 podría ser recordado no solo como la Copa del Mundo con más selecciones y mayor audiencia, sino como el torneo que aceleró la transición del aficionado tradicional hacia una nueva categoría: la del consumidor financiero digital.

La incertidumbre derivada de una de las elecciones presidenciales más cerradas de la historia reciente de Perú ha colocado al sol peruano (PEN) bajo el escrutinio de los mercados financieros, en un contexto en el que el fortalecimiento global del dólar también ha añadido presión sobre las monedas latinoamericanas.

De acuerdo con el análisis semanal de Ebury, fintech especializada en pagos internacionales e intercambio de divisas, el ajustado resultado de la segunda vuelta presidencial elevó la cautela entre los inversionistas y provocó una depreciación de 1.7% de la moneda peruana en la jornada del día después, ante la expectativa de un posible triunfo del candidato de izquierda Roberto Sánchez.

Con el 93% de los votos escrutados, la derechista Keiko Fujimori mantenía una ligera ventaja con 50.1% de los sufragios frente a 49.9% de Sánchez. Sin embargo, los conteos rápidos de Ipsos y Datum apuntaban a un empate técnico con una ventaja marginal para el candidato de izquierda, un escenario que incrementó la volatilidad en los mercados.

«Ipsos ha predicho correctamente el ganador de todas las segundas vueltas electorales en Perú desde 2001», destacó Diego Barnuevo, analista de mercados de Ebury, quien subrayó que precisamente esa posibilidad fue interpretada con cautela por los inversionistas, tradicionalmente más favorables a una eventual victoria de Fujimori.

No obstante, el especialista considera que un eventual triunfo de Sánchez no necesariamente implicaría un deterioro significativo para los activos peruanos.

Entre los factores que podrían limitar las preocupaciones del mercado destacan los sólidos fundamentos macroeconómicos de Perú, la moderación que el propio candidato mostró durante la campaña y la fortaleza de la oposición de centroderecha en el Congreso, que podría actuar como un contrapeso institucional frente a las propuestas más radicales. «Ese equilibrio político podría servir como freno y aportar certidumbre a los inversionistas», sostiene el análisis.

La evolución del sol peruano durante las próximas semanas dependerá tanto del desenlace definitivo del escrutinio como de la capacidad de la economía para seguir ofreciendo señales de estabilidad y confianza.

Un dólar más fuerte presiona a Latinoamérica

La incertidumbre peruana coincidió con un entorno externo menos favorable para las divisas emergentes.

Según Ebury, todas las monedas latinoamericanas retrocedieron frente al dólar durante la semana pasada, después de que las cifras de empleo en Estados Unidos sorprendieran positivamente al mercado y reforzaran las expectativas de que la Reserva Federal podría aplicar al menos una subida adicional de tasas antes de que concluya el año.

Este escenario amenaza con reducir el diferencial de tasas entre Estados Unidos y varios países latinoamericanos, debilitando uno de los principales soportes que han favorecido las estrategias de carry trade en la región.

Asimismo, las amenazas de nuevos aranceles estadounidenses sobre Brasil, Chile, Colombia y Perú añadieron una dosis adicional de nerviosismo entre los participantes del mercado.

En contraste, el peso colombiano destacó entre las monedas más resilientes de la región. El optimismo generado tras la victoria en primera vuelta del candidato de derecha De la Espriella impulsó el apetito por los activos colombianos, aunque Ebury advierte que la fragmentación del Congreso y la fuerte presencia de la izquierda podrían limitar la implementación de buena parte de su agenda económica.

En el caso peruano, los mercados seguirán atentos no sólo al resultado definitivo de la elección, sino también a las señales que emita el próximo gobierno respecto a la continuidad del marco macroeconómico que durante las últimas décadas ha convertido al país andino en una de las economías más estables de América Latina.

En ese sentido, más allá de la volatilidad de corto plazo, la confianza de los inversionistas estará determinada por la capacidad de Perú para preservar la disciplina fiscal, la independencia de sus instituciones y las condiciones que han permitido al sol peruano mantenerse históricamente como una de las monedas más sólidas de la región.

La recuperación económica registrada en América Latina durante 2025 permitió que la riqueza de los individuos de alto patrimonio (High-Net-Worth Individual, HNWI, por sus siglas en inglés) retomara una trayectoria positiva, según se desprende del World Wealth Report 2026 de Capgemini, la multinacional francesa líder global en consultoría, servicios de tecnología y transformación digital.

Sin embargo, el avance de la región quedó muy por debajo del observado en los principales polos de generación de riqueza del mundo, lo que refleja tanto las limitaciones estructurales de las economías latinoamericanas como la creciente brecha respecto a los mercados impulsados por la tecnología y la inteligencia artificial.

De acuerdo con el reporte, el patrimonio de los HNWI latinoamericanos aumentó 5,1% en 2025, una cifra superior únicamente frente al desempeño de Oriente Medio, donde la riqueza se contrajo 1,5%.

La comparación con las regiones líderes evidencia la distancia que aún separa a América Latina de los grandes motores mundiales de creación de riqueza. Asia-Pacífico encabezó el crecimiento con un avance de 10,5%, seguida de Norteamérica con 9,9%, Europa con 8,% y África con 7,0%.

Más revelador aún resulta el comportamiento de la población de individuos de alto patrimonio. Mientras Asia-Pacífico y Norteamérica registraron incrementos de 9,4% y 9,1%, respectivamente, el número de HNWI en América Latina apenas aumentó 0,3%, una señal de que el crecimiento patrimonial se concentró fundamentalmente en las grandes fortunas ya existentes, más que en la incorporación de nuevos millonarios.

El informe identifica varios factores detrás de la mejoría observada en la región. La moderación de las presiones inflacionarias, una recuperación gradual de la inversión, mejores resultados empresariales y una relativa estabilidad macroeconómica permitieron un entorno más favorable para los activos financieros.

México figuró entre los mercados con mejor comportamiento. La riqueza de sus individuos de alto patrimonio aumentó 5,4%, mientras que el número de HNWI se incrementó 1,8%, apoyado por sólidos beneficios corporativos y una mayor estabilidad macroeconómica.

Brasil también mostró un desempeño positivo. El patrimonio de las grandes fortunas en ese país creció 6,0%, impulsado principalmente por compañías de servicios públicos y materias primas. No obstante, el número de individuos de alto patrimonio registró una ligera disminución de 0,2%, reflejando una mayor concentración patrimonial.

La región crece, pero pierde relevancia relativa

Aunque América Latina participa en la expansión global de la riqueza, el informe de Capgemini deja claro que la región está perdiendo peso relativo dentro del patrimonio mundial.

Entre 2018 y 2025, la riqueza de los HNWI latinoamericanos pasó de aproximadamente 2,6 billones de dólares a cerca de 3,5 billones de dólares, lo que confirma una tendencia positiva de largo plazo. Sin embargo, la velocidad de crecimiento ha sido insuficiente para mantener el ritmo de Norteamérica y, especialmente, de Asia-Pacífico. La diferencia responde, en buena medida, a factores estructurales. Capgemini identifica tres obstáculos persistentes: la baja productividad, la débil generación de empleo y la incertidumbre comercial.

Mientras Estados Unidos y varios países asiáticos se beneficiaron del auge de la inteligencia artificial, los semiconductores y la tecnología, las economías latinoamericanas continúan dependiendo en mayor medida de sectores tradicionales y de las materias primas, una estructura que limita la capacidad para generar nuevas fortunas al ritmo observado en otras regiones.

Implicaciones para la industria de wealth management

Desde la perspectiva del negocio de banca privada y gestión patrimonial, el mensaje es relevante. América Latina continúa generando riqueza y activos susceptibles de ser administrados, pero el crecimiento del mercado parece estar cambiando de naturaleza. En lugar de una expansión impulsada por la aparición masiva de nuevos clientes, la industria podría depender cada vez más de profundizar las relaciones con las grandes fortunas ya existentes.

Este escenario favorece particularmente a los segmentos de ultra altos patrimonios, que a nivel global son los que muestran una mayor capacidad de crecimiento y concentración de activos. Para bancos privados, multifamily offices y gestoras de patrimonio, ello implica que la competencia por los clientes existentes será más intensa y que la diferenciación mediante soluciones de mercados privados, planificación patrimonial, sucesión y servicios personalizados será cada vez más importante.

Brecha tecnológica, brecha patrimonial

La lectura estratégica del informe es que América Latina atraviesa una etapa de recuperación, pero no de liderazgo. La región ha dejado atrás parte de la volatilidad que caracterizó los últimos años y se beneficia de una mayor estabilidad macroeconómica. Sin embargo, las limitaciones estructurales y la menor exposición a los sectores que hoy impulsan la creación global de riqueza están ampliando la distancia respecto a Norteamérica y Asia.

El resultado es una combinación de crecimiento razonable del patrimonio (5,1%), con una creación prácticamente nula de nuevos individuos de alto patrimonio (0,3%), una dinámica que apunta hacia una mayor concentración de la riqueza y a un mercado de wealth management menos dinámico que el de las economías desarrolladas.

En otras palabras, América Latina sigue generando riqueza, pero lo hace a una velocidad insuficiente para evitar una pérdida gradual de relevancia dentro del mapa patrimonial mundial.

El sector de Fideicomisos de Inversión en Bienes Raíces (FIBRAs) alcanzó un nuevo punto de inflexión en su historia al superar por primera vez el billón de pesos en activos administrados (alrededor de 55.556 millones de dólares), un hito que refleja la consolidación de esta industria como uno de los pilares del mercado de capitales y de la infraestructura inmobiliaria del país.

Durante la inauguración del FibraDAY 2026, el principal encuentro de la industria inmobiliaria institucional organizado por la Asociación Mexicana de FIBRAs Inmobiliarias (AMEFIBRA), se dio a conocer que al cierre del primer trimestre del año los 16 fideicomisos que integran el organismo administraban activos por más de un billón de pesos, respaldados por una capitalización bursátil cercana a los 575 mil millones de pesos (31.945 millones de dólares).

La cifra representa un parteaguas para una industria que inició operaciones hace apenas 15 años, con la colocación de Fibra Uno en la Bolsa Mexicana de Valores en 2011, y que hoy se ha convertido en uno de los vehículos de inversión más relevantes del país.

El crecimiento del sector también se refleja en su dimensión económica. De acuerdo con AMEFIBRA, las FIBRAs aportan actualmente alrededor del 4% del Producto Interno Bruto nacional, una participación que, en términos de magnitud, se aproxima al peso que tienen las remesas en la economía mexicana.

«Llegar a nuestra primera década como asociación coincidiendo con un portafolio que supera el billón de pesos en activos demuestra que las FIBRAs no son una tendencia temporal, sino un pilar estructural para el país», afirmó Jorge Ávalos Carpinteyro, presidente de AMEFIBRA.

El directivo subrayó que la industria se encuentra preparada para atender las necesidades derivadas de la relocalización de empresas y del desarrollo urbano asociado a este fenómeno.

«Hoy representamos cerca del 4% del PIB nacional, una magnitud económica que ya se equipara con el flujo de las remesas en México. El FibraDAY 2026 es el espacio idóneo para refrendar que estamos listos para apoyar las necesidades de la relocalización de empresas y el desarrollo urbano ordenado», señaló.

Auge industrial impulsado por el nearshoring

La expansión del sector ha ido acompañada de una profunda diversificación. De un portafolio inferior al millón de metros cuadrados al inicio de la industria, las FIBRAs administran actualmente cerca de 32 millones de metros cuadrados de Área Bruta Rentable (ABR), distribuidos en ocho segmentos: industrial, comercial, oficinas, hoteles, educación, almacenamiento, agro y vivienda.

El segmento industrial se mantiene como el principal motor del crecimiento. Más de 22 millones de metros cuadrados corresponden a activos industriales, una infraestructura que se ha vuelto estratégica para capitalizar el fenómeno de nearshoring y la reconfiguración de las cadenas de suministro en Norteamérica.

La relevancia de este componente cobra especial importancia en un contexto marcado por las futuras revisiones del T-MEC y por la creciente demanda de espacios logísticos e industriales por parte de empresas internacionales que buscan acercar sus operaciones al mercado estadounidense.

Rendimientos superiores a los principales índices

Además del crecimiento patrimonial, las FIBRAs han mostrado un desempeño competitivo para los inversionistas.

En los últimos cinco años, el sector acumuló un rendimiento de 100,14%, superando el comportamiento tanto del Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores como del índice S&P 500 de Estados Unidos.

Estos resultados consolidan a las FIBRAs como una alternativa de inversión de largo plazo respaldada por activos reales y flujos recurrentes.

Democratización de la inversión inmobiliaria

Para Josefina Moisés Oliver, directora general de AMEFIBRA, uno de los principales logros de la primera década del organismo ha sido ampliar el acceso de los inversionistas al mercado inmobiliario institucional.

«El verdadero logro de esta primera década ha sido democratizar el acceso a los bienes raíces de alta calidad. Hoy generamos aproximadamente dos millones de empleos directos e indirectos y cualquier ciudadano puede ser copropietario de este billón de pesos en inmuebles industriales, comerciales, educativos u hoteleros invirtiendo desde 500 pesos a través de una aplicación bursátil», destacó.

La directiva añadió que la estabilidad operativa, la transparencia y la distribución periódica de utilidades han sido factores fundamentales para fortalecer la resiliencia del sector.

A una década de la creación de AMEFIBRA y quince años después de la aparición de la primera FIBRA en el mercado mexicano, la industria entra en una nueva etapa caracterizada por una mayor escala, una creciente importancia macroeconómica y un papel estratégico en la competitividad regional de México.

Con un portafolio superior al billón de pesos, el sector inmobiliario institucional se perfila como uno de los principales beneficiarios del fenómeno de relocalización de inversiones y como una pieza clave en el desarrollo de la infraestructura que demandará Norteamérica durante los próximos años.