¿Cómo han cambiado las pensiones su enfoque en la asignación de activos?

| Por Beatriz Zúñiga | 0 Comentarios

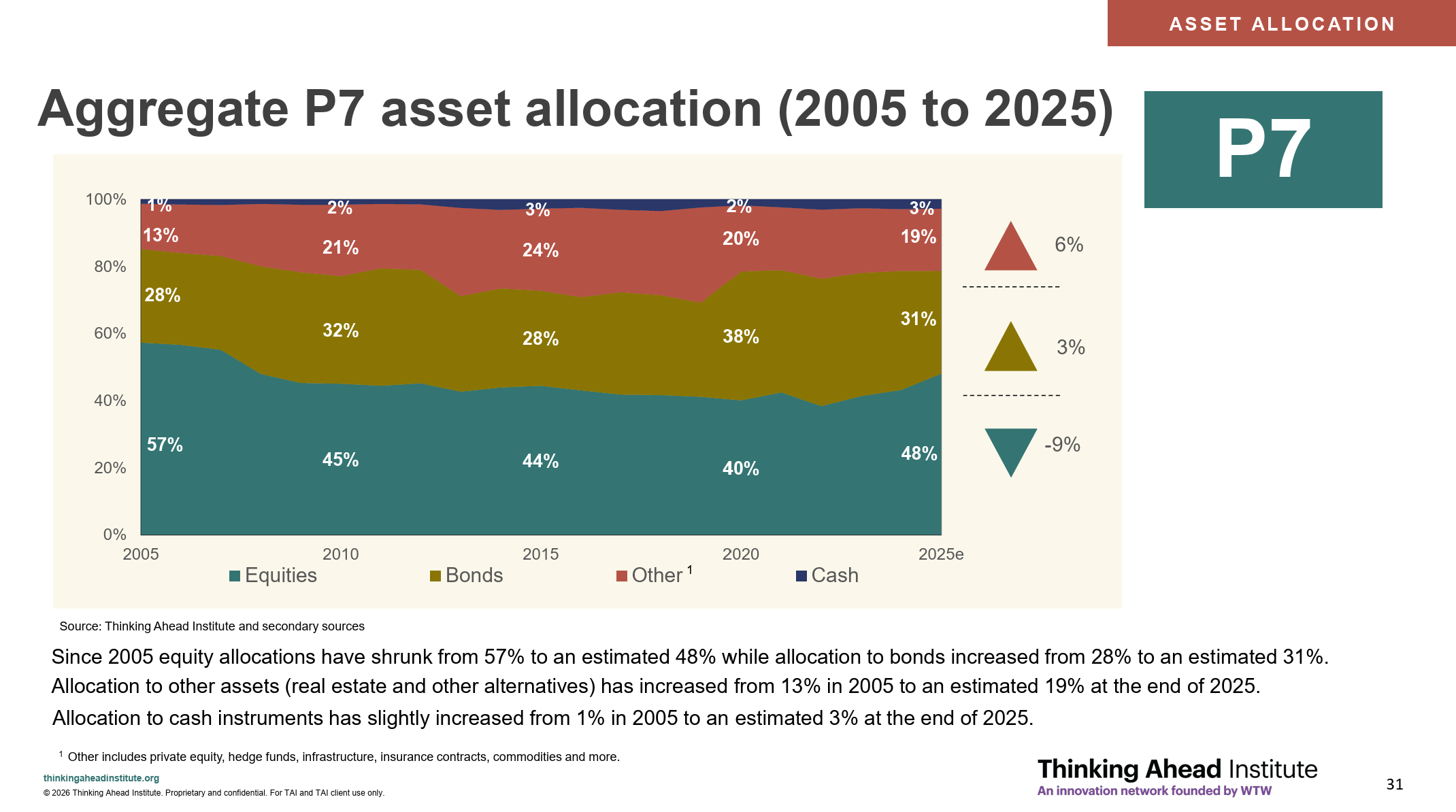

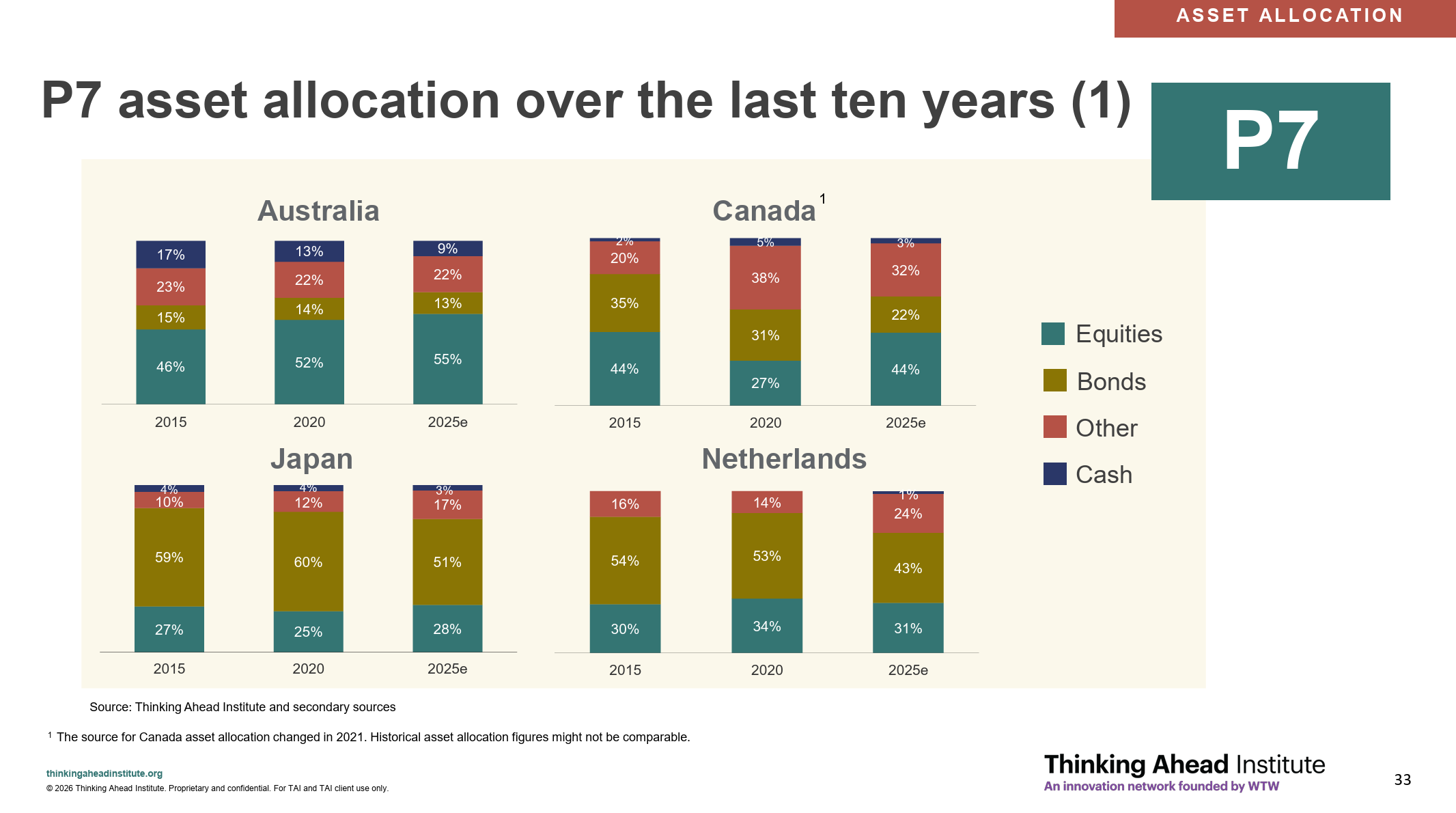

Los activos globales de pensiones han alcanzado máximos históricos al superar los 68,3 billones de dólares, pero ¿cómo ha evolucionado su asignación de activos? Sabemos, según publica el informe Global Pension Assets Study del Thinking Ahead Institute (TAI), promovido por WTW, que en los siete mayores mercados, durante los últimos 20 años, el peso de la renta variable ha caído un 9%, hasta el 48% del total de activos, mientras que los bonos y otras clases de activos han subido un 3% y un 6%, respectivamente, hasta el 31% y el 19% del total de activos.

Si nos fijamos en el año pasado, ejercicio en el que las pensiones superaron los 68,3 billones de dólares en patrimonio, hubo ganancias generalizadas en los mercados globales, con la mayoría de las principales clases de activos ofreciendo retornos positivos. “Las acciones tuvieron un rendimiento especialmente bueno, mientras que la renta fija también registró ganancias a la luz de los recortes globales de tasas y el estrechamiento de los diferenciales de crédito”, apunta Jessica Gao, directora del Thinking Ahead Institute.

De cara a 2026 destaca que el apoyo fiscal y la inversión relacionada con la IA deberían seguir siendo impulsores importantes del crecimiento. “Las tendencias de inflación y las acciones de los bancos centrales serán clave, particularmente en EE.UU., donde el fuerte gasto de capital y la política fiscal de apoyo pueden seguir impulsando el crecimiento y mantener los rendimientos relativamente elevados”, añade Gao.

Cambio de enfoque

La principal conclusión que aporta el informe es que la asignación agregada de activos actual se parece más a la de hace 15 años. Además, argumentan que el Enfoque de Cartera Global (Total Portfolio Approach o TPA, por sus siglas en inglés) ha alcanzado un momento decisivo, ya que las carteras han superado los silos tradicionales de clases de activos. “Lo que comenzó como un concepto de vanguardia entre un pequeño grupo de propietarios de activos se ha consolidado en la corriente principal, respaldado por adoptantes de alto perfil. Este cambio refleja un reconocimiento cada vez mayor de que la gestión de las carteras actuales requiere decisiones sobre la totalidad de la cartera en lugar de la optimización por clases de activos, así como una resiliencia organizativa y de cartera en lugar de la simple gestión de la volatilidad y los riesgos de tracking error”, explica el documento en sus conclusiones.

Desde WTW consideran que el enfoque TPA cambia la pregunta fundamental: “Ya no se trata de cómo rinde un activo de forma aislada, sino de cómo contribuye cada exposición a los objetivos globales del fondo, lo que convierte a este enfoque tanto en una prueba de madurez organizativa como en un marco de inversión”.

En este sentido, el informe defiende que una perspectiva de cartera global se adapta mejor a los riesgos interconectados a los que se enfrentan ahora los inversores, incluidos los riesgos de inflación, liquidez, concentración, sistémicos y climáticos, todos los cuales atraviesan las distintas clases de activos. “El TPA respalda una construcción de cartera más coherente al clarificar el papel de cada exposición, la siguiente unidad de riesgo que el fondo está dispuesto a asumir y las compensaciones entre las oportunidades del mercado privado, la liquidez y la resiliencia a largo plazo. Su enfoque en la toma de decisiones integrada y en la mejora de los datos ayuda a los inversores a gestionar el riesgo a lo largo del tiempo —no solo la volatilidad a corto plazo— y promueve la adaptabilidad mediante el análisis de escenarios y una visión del riesgo más amplia de lo que permiten los modelos tradicionales”, sostiene el informe en sus conclusiones.

Y argumenta que el TPA es crucial ahora porque el entorno de inversión es más incierto, complejo e interdependiente que los modelos de gobernanza para los que se crearon muchos fondos. “El rápido cambio tecnológico y el aumento de los riesgos políticos y sistémicos exigen marcos que puedan operar con menor certeza y una menor estabilidad de los modelos. El TPA aborda esto al permitir decisiones más rápidas y coordinadas, respaldadas por mejores datos, tecnología y una perspectiva que abarca a toda la organización”, insisten.