La receta de Fidelity International ante la volatilidad: «tiempo en el mercado», no «market timing»

| Por Beatriz Zúñiga | 0 Comentarios

Entender los niveles de volatilidad, permanecer invertidos, moverse a activos refugio o aprovechar para comprar son algunas de las dudas que los clientes están trasladando a las firmas de inversión, en el actual contexto de incertidumbre. Un momento clave donde la filosofía “el cliente en el centro” se traduce en mensajes claros.

Desde Fidelity International reconocen que la volatilidad centra gran parte de las conversaciones que está teniendo con los banqueros privados. En este sentido, la gestora mantiene una mentalidad muy clara: “Cuando estamos preparados desde el comienzo para los episodios de volatilidad, tenemos más probabilidades de reaccionar racionalmente y seguir centrados en nuestro objetivos a largo plazo”.

El punto de partida de esta reflexión es comprender que la volatilidad bursátil es una parte inevitable e indisociable de la inversión. Parafraseando a Warren Buffet, “a menos que puedas ver cómo tus inversiones en acciones pierden un 50% sin caer en el pánico, no deberías invertir en bolsa”, recuerda el experto inversor.

¿Qué mensaje trasladan desde Fidelity International a sus clientes? Pues que, a largo plazo, el riesgo bursátil suele obtener recompensa; por lo que no se debe intentar anticipar el comportamiento del mercado, sino observar en busca de oportunidades. “Quienes venden o retrasan realizar nuevas inversiones cuando los mercados bursátiles están volátiles están aplicando una estrategia llamada market timing: pensar que pueden anticipar el próximo movimiento del mercado o esperar a que ‘se calme’ la situación. Esto puede parecer prudente, pero es una estrategia muy peligrosa. Es bastante habitual que grandes subidas sigan a fuertes caídas y viceversa. Los inversores que intentan hacer market timing suelen perderse las mejores subidas y esto puede tener un gran impacto en los rendimientos a largo plazo”, explican desde la gestora.

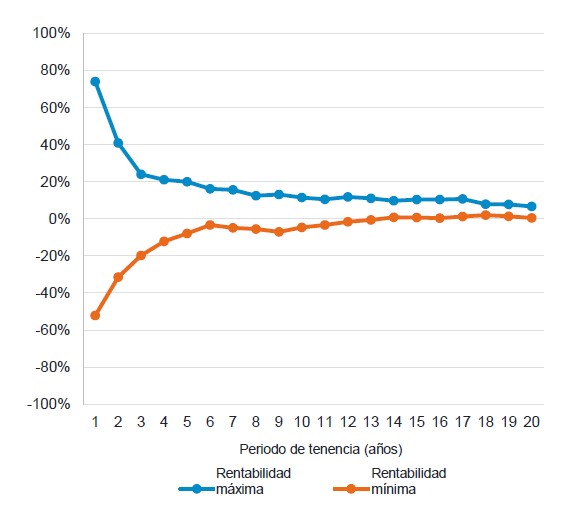

Por el contrario, la gestora habla de “tiempo en el mercado”, en vez de hacer “market timing”. Según su visión, mantener las posiciones durante más tiempo tiende a generar una mayor estabilidad en los rendimientos esperados. “En periodos cortos, puedes ganar mucho, pero también perderlo. Esa variabilidad se reduce cuando los periodos de inversión son más largos. Desde 1992, por ejemplo, una inversión en renta variable global habría generado rendimientos positivos en cualquier periodo de 20 años”, apuntan.

Sus mensajes clave

Desde estas dos reflexiones, Fidelity propone mirar más allá del ruido y lanza diez mensajes clave para recordar cuando la volatilidad golpea:

- La volatilidad es parte normal de la inversión

- Los inversores a largo plazo suelen verse recompensados por asumir riesgo de renta variable

- Las correcciones del mercado pueden crear oportunidades atractivas

- Se debe evitar salir y entrar de las inversiones

- Los beneficios derivados de las inversiones periódicas se acumulan

- La diversificación de las inversiones ayuda a generar rentabilidades más homogéneas

- Reinvertir los ingresos para hacer aumentar la rentabilidad total

- Invertir en valores de calidad da fruto a largo plazo

- No hay que dejarse arrastrar por el tono general del mercado

- La inversión activa puede ser una estrategia de éxito