LinkedInPaulina Yazigi, ex presidenta de la AAFP y nueva incorporación del BancoEstado

Este miércoles se instala un nuevo gobierno en Chile, encabezado por el presidente José Antonio Kast. Y no son sólo nuevos cargos políticos y asesores los que se han ido anunciando en las últimas semanas, sino que también a los personeros que encabezarán las empresas estatales del país andino. Empresas como BancoEstado, que incorporará a su directorio una cara conocida para las AFPs.

Se trata de la economista Paulina Yazigi, quien durante los últimos tres años lideró el gremio de gestoras previsionales como presidenta de la Asociación de Administradoras de Fondos de Pensiones (AAFP). La profesional anunció este martes sobre su llegada al banco estatal.

“Días y meses de cambios. Dejo la Asociación de AFP y me integro al BancoEstado. Espero estar a la altura del desafío”, escribió la profesional a su red profesional de LinkedIn, agregando: “No habrá día en que no trabaje duro para que así sea”.

Su rol en la compañía, según reportaron distintos medios de prensa locales, será el de vicepresidente de la entidad, que participa en los negocios de banca e inversiones, entre otros. Así, trabajará como mano derecha del futuro presidente de la entidad, Mario Farren, ex banquero de Citi y ex superintendente de Bancos (antes de la creación de la CMF).

Yazigi ya había anunciado anteriormente su salida de la AAFP. De momento, no se ha determinado quién tomará el mando del gremio de gestoras previsionales –en un período de plena implementación de la reforma previsional en Chile–, pero a mediados de enero la entidad aseguró que la transición se llevará a cabo durante el segundo trimestre del año.

Según consigna su perfil profesional de LinkedIn, la economista cuenta con una trayectoria de más de 25 años, con pasos por el mundo público, el mundo privado y la academia.

En la esfera estatal, se desempeñó como gerente de la División de Mercados Financieros del Banco Central de Chile (BCCh) y, unos años antes de eso, formó parte del Comité Financiero de los Fondos Soberanos del Ministerio de Hacienda del país.

En cuanto a la industria privada, sirvió en los directorios de la Bolsa Electrónica de Chile (BEC) y la empresa de pagos Redbanc. También trabajó como gerente de Inversiones en el family office Nogaleda Inversiones; directora de Portfolio Solutions de Credicorp Capital; lideró las áreas de Research y Economía, Estrategia e Inversiones en IM Trust (adquirida por Credicorp en 2021); fue VP de Business Management y economista senior de BBVA; y analista financiera en Compass Group.

Snowden Lane Partners ha anunciado que integrará MSCI Wealth Manager en su ecosistema de asesoramiento. Se trata de una plataforma tecnológica orientada a la gestión de carteras para análisis de activos públicos y privados, así como a la optimización fiscal y a la capacidad de generar respuestas a los clientes por parte de los asesores.

En concreto, MSCI Wealth Manager fue diseñado para apoyar los esfuerzos de los asesores a la hora de ofrecer asesoramiento financiero personalizado, mostrando rápidamente los riesgos de cada cartera, ya que está basado en una tecnología de modelización que identifica aquellos activos que se desvían de los objetivos de inversión de los clientes. La plataforma también integra análisis de riesgos con herramientas de generación de propuestas y gestión de modelos, lo que favorece una experiencia de asesoramiento unificada.

Visión estratégica

En línea con el compromiso de Snowden Lane de ofrecer un asesoramiento integral, personalizado y centrado en el cliente que acompañe ese crecimiento, la firma adoptó MSCI Wealth Manager para dotar a su equipo de asesores de herramientas con las que diferenciar la experiencia de sus clientes; comparar, alinear y personalizar las carteras de sus clientes en torno a asignaciones de activos recomendadas; identificar nuevas oportunidades; y amalizar datos de carteras procedentes de los estados de inversión de clientes actuales y potenciales, que pueden cargarse directamente en la plataforma.

Según explican desde Snowden Lane Partners, la alianza llega tras un exitoso 2025, durante el cual la firma amplió sus capacidades en activos alternativos, incorporó perfiles senior para reforzar aún más el desarrollo de negocio y las operaciones de captación de talento, y continuó expandiendo su equipo de asesoramiento, con nuevas oficinas en el noreste y el sureste de Estados Unidos.

“Estamos encantados de asociarnos con MSCI, ya que compartimos la dedicación a ofrecer a los clientes herramientas de primer nivel que mejoren su experiencia de asesoramiento. Igualmente importante es que nuestros asesores cuentan ahora con un conjunto de herramientas más amplio para seguir poniendo en práctica nuestros valores, ofreciendo a los clientes soluciones transparentes e individualizadas para sus necesidades específicas. A medida que nuestra firma continúa creciendo, seguir reinvirtiendo en capacidades tecnológicas que mejoren la experiencia de nuestros asesores y clientes es fundamental, y esta alianza con MSCI es el ejemplo más reciente de ello”, ha señalado Alison Burkett, vicepresidenta ejecutiva y responsable de Desarrollo Corporativo de Snowden Lane Partners.

Por su parte Alex Kokolis, responsable global de Wealth en MSCI, ha señalado: “MSCI Wealth y Snowden Lane comparten una visión de avance de la tecnología de gestión de carteras para responder mejor a las cambiantes necesidades de los inversores finales. Nos enorgullece proporcionar a los asesores de Snowden Lane las herramientas que necesitan para alinear las carteras de sus clientes con sus objetivos, valores y visión cambiante del riesgo en el complejo entorno de mercado actual. MSCI Wealth Manager puede ayudar a Snowden Lane a gestionar las necesidades de inversión específicas de sus clientes de forma eficiente, coherente, transparente y con confianza”.

El inicio de 2026 viene marcado por la persistente incertidumbre y los rápidos cambios en el apetito de riesgo en los mercados mundiales. Los inversores han tenido que sortear fuertes cambios de dirección, episodios periódicos de aversión al riesgo y un nivel de volatilidad que refleja un verdadero desacuerdo sobre las perspectivas económicas. La inflación ha disminuido, aunque sigue siendo desigual entre regiones, las expectativas de los tipos de interés siguen cambiando y las tensiones geopolíticas, desde la rivalidad entre las grandes potencias hasta las interrupciones de las cadenas de suministro (véanse las amenazas arancelarias), han provocado ondas expansivas en los precios de los activos.

Sin embargo, estas fuerzas han producido una dispersión inusualmente amplia en la rentabilidad del precio de las acciones, con los fundamentales individuales de las empresas desempeñando un papel más importante que la dirección general del mercado. Y aunque la volatilidad suele reflejar incertidumbre, para los inversores con una mentalidad anclada en el valor y que dan prioridad a los fundamentales, este es el tipo de entorno que recompensa la selección de valores disciplinada.

Infravalorados, poco analizados y con precios ineficientes

Por lo que respecta a las clases de activos estructurales, las empresas globales de menor tamaño siguen estando poco participadas y con una cobertura limitada. Dentro del universo invertible, hay miles de títulos con un análisis específico mínimo o nulo. Esa escasez de análisis externo crea un terreno fértil para la información y la ventaja analítica, donde los inversores pueden identificar la calidad pasada por alto y el riesgo incomprendido.

Esta es también la razón por la que la exposición pasiva es una herramienta contundente e ineficiente en esta área del mercado. Mantener una amplia cesta de valores sin disciplina ni discernimiento puede diluir la rentabilidad de las buenas empresas, al sobrecargar inadvertidamente a aquellas con balances más débiles o modelos de negocio en deterioro. La selección activa de valores, basada en un proceso bottom-up basado en la información, es la forma práctica de explotar los desajustes de precios reales que persisten simplemente porque nadie más está mirando.

Por qué los beneficios pueden acumularse más rápido en los valores de pequeña capitalización

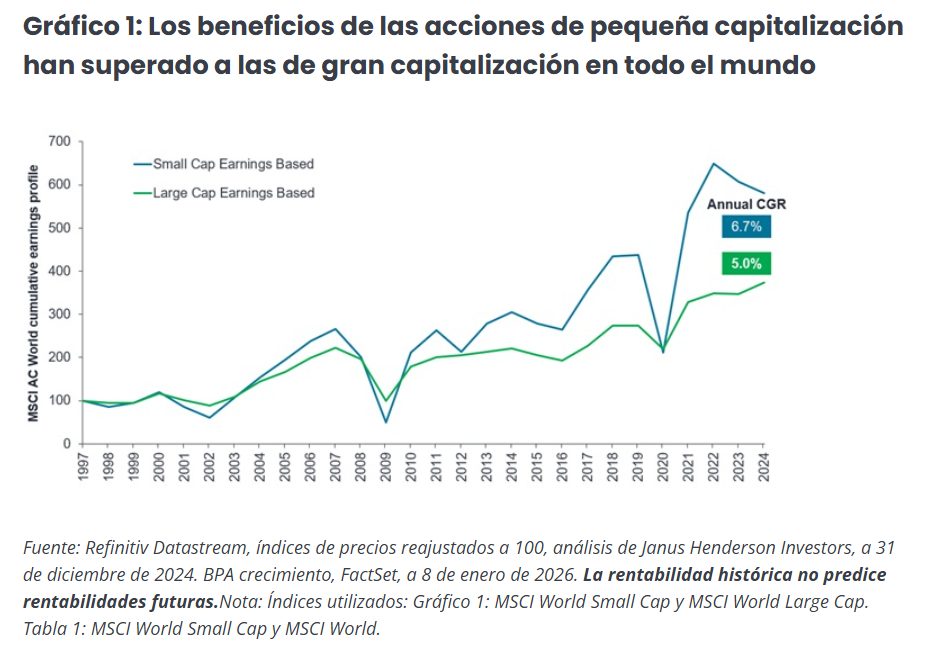

Desde finales de la década de 1990, las empresas de pequeña capitalización globales suelen haber generado un mayor crecimiento de los beneficios anualizados que las empresas de gran capitalización a largo plazo, y esa ventaja es más visible en el periodo posterior a los mínimos del mercado (Gráfico 1).

La intuición es simple. Es intrínsecamente más fácil para una pequeña empresa capaz pasar de, digamos, 100 millones de dólares a 1.000 millones de dólares en ingresos anuales que para empresas de megacapitalización con una capitalización bursátil de (por ejemplo) 100.000 millones de dólares para añadir el mismo crecimiento proporcional a su ya amplia base de mercado.

Existen múltiples caminos hacia la rentabilidad, entre ellos:

Valoraciones más altas: las valoraciones de partida de las acciones de pequeña capitalización están deprimidas con respecto a la historia y a las de gran capitalización, lo que deja margen para un reajuste a medida que influyen los fundamentales.

Crecimiento de los beneficios: las empresas pequeñas pueden ampliar sus márgenes y reinvertir para obtener rentabilidades incrementales más altas, que se capitalizan más rápido cuando la asignación de capital es disciplinada.

Rentas: Puede que los dividendos sean modestos, pero el impacto es aditivo; incluso 40–50 pb (0,4% a 0,5%) más del rendimiento puede acumularse significativamente en un horizonte de varios años.

Fundamentalmente, prestamos mucha atención al rendimiento incremental del capital invertido (ROIC), dado el mayor potencial de crecimiento de las empresas que reinvierten una alta proporción de su flujo de caja libre. La combinación de una mejora de los rendimientos y una amplia oportunidad de reinversión impulsa la mayor parte de la creación de valor a largo plazo, independientemente de si el mercado está prestando o no atención a corto plazo.

La desglobalización: un impulso estructural para los campeones locales

Durante tres décadas, la globalización ha recompensado la escala, las cadenas de suministro centralizadas y las marcas dominantes a nivel mundial, un territorio clásico para las acciones de gran capitalización. Ahora, sin embargo, estamos viendo que las empresas y los países dan prioridad a la resiliencia frente a la optimización: cadenas de suministro más cortas, abastecimiento más nacional y riesgos relacionados con los aranceles.

Este cambio favorece intrínsecamente a los líderes locales más pequeños en las categorías industriales, de materiales, de servicios empresariales y de consumo nicho, áreas que están sobrerrepresentadas en el universo de pequeña capitalización. A medida que las empresas diversifican sus proveedores y los gobiernos buscan formas de incentivar la deslocalización cercana o interna, las empresas más pequeñas se encuentran en una buena posición para satisfacer esas necesidades, a menudo con mayor rapidez, mayor personalización y menos competencia arraigada.

La misma lógica se aplica a la adopción de nuevas tecnologías. Las organizaciones más pequeñas tienden a tener estructuras más planas y menos guardianes, lo que permite un despliegue más rápido de herramientas que mejoran la productividad, incluido el software habilitado para IA. Dado que los costes laborales suelen suponer una mayor parte de los beneficios de las empresas más pequeñas, incluso las modestas ganancias de eficiencia tienen el potencial de mejorar desproporcionadamente los márgenes de beneficio, en relación con sus homólogas más grandes.

El factor de las fusiones y adquisiciones

Por último, cabe recordar que las empresas de pequeña y mediana capitalización representan sistemáticamente la mayoría de la actividad mundial de fusiones y adquisiciones (M&A), lo que las convierte en un motor de rentabilidad importante y recurrente para los inversores en esta clase de activos. Las primas de adquisición suelen promediar alrededor del 30 %, lo que demuestra que los adquirentes corporativos suelen valorar estos negocios más que los mercados cotizados.

Los compradores estratégicos y las empresas de capital riesgo (private equity) a menudo miran hacia valores más bajos de la escala de capitalización bursátil en busca de compras complementarias para generar crecimiento, o para comprar capacidades especializadas existentes o tecnología innovadora, especialmente en momentos en que las valoraciones del mercado están deprimidas.

En el entorno actual, en el que las small cap cotizan con descuentos inusualmente amplios respecto a las de gran capitalización, el atractivo para los compradores es aún mayor. Los compradores estratégicos pueden asegurar el crecimiento a múltiplos mucho más bajos que en los mercados de gran capitalización, y las empresas de capital riesgo (private equity) pueden utilizar efectivo para adquirir empresas con sólidos perfiles de flujo de caja y modelos de negocio escalables.

Esta demanda persistente proporciona un respaldo natural para las valoraciones y refuerza la oportunidad disponible cuando la confianza del público pasa temporalmente por alto el universo de las empresas de pequeña capitalización.

Más pequeñas, más fuertes, más rápido

El camino hacia rentabilidades atractivas no depende de una sincronización perfecta ni de una revalorización espectacular. Se basa en poseer negocios que se componen: una economía incremental sólida, balances prudentes y equipos directivos que asignan capital con disciplina. Desde este punto de partida, los inversores pueden beneficiarse de la capitalización operativa, la posible recalificación y las rentabilidades en efectivo, con la posibilidad de fusiones y adquisiciones como bonificación estructural. Para los inversores a largo plazo con conciencia de valor y dispuestos a hacer el trabajo, la combinación de precios de entrada baratos, un potencial de crecimiento superior y vientos de cola estructurales hace que este sea un momento atractivo para apoyarse.

Tribuna de opinión firmada por Nick Sheridan, gestor de carteras en los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors.

Foto cedidaPaul Jackson, Global Head of Asset Allocation Research de Invesco para EMEA.

Paul Jackson, Global Head of Asset Allocation Research de Invesco para EMEA, ha detallado recientemente sus perspectivas y activos favoritos de cara a este año en un encuentro celebrado en Miami, en el marco de la presentación de la alianza entre la propia Invesco y LarrainVial.

Jackson anticipa que 2026 será “igual de bueno” que 2025 y considera que el buen comportamiento que tendrán los mercados este año vendrá justificado, en primer lugar, por la prolongación de la flexibilización de las políticas monetarias de algunos bancos centrales, entre ellos, la Reserva Federal, para la que augura entre dos y tres bajadas de tipos de interés en 2026. Un camino que seguirá el Banco de Inglaterra, a juicio de Jackson. Esta flexibilización, “tras un par de años de recortes de tipos muy agresivos por parte de casi todos los bancos centrales del mundo”, ha provocado una aceleración de la oferta monetaria y “normalmente, esto se asocia con un mayor crecimiento económico y, quizás, a un mayor nivel de inflación a largo plazo”.

Este escenario cuenta con excepciones. Aquí, Jackson cita al Banco de Japón, que subirá los tipos durante un tiempo. También a Australia, con su reciente alza del precio del dinero. Sin embargo, esto no será un impedimento para un impulso del crecimiento económico global.

Un factor más que acelerará las economías es el aumento de los salarios reales en la mayoría de las regiones, lo que “debería impulsar el gasto del consumidor”, sobre todo en áreas como Europa, donde las tasas de ahorro son “inusualmente altas”. En Estados Unidos, ese impulso provendrá de una inflación salarial superior a la inflación de precios.

En tercer lugar, el crecimiento económico vendrá de la mano del impulso fiscal selectivo. Jackson menciona el previsible aumento del gasto militar en muchos países europeos, a lo que se unirá el “importante” programa de gasto en infraestructuras en Alemania. Sin olvidar a Suecia que, ante su cercanía a Rusia, “siente la necesidad de aumentar el gasto militar”. Japón es un caso “interesante” para Jackson, ya que la primera ministra Sanei Takeuchi está “muy interesada” en aumentar el estímulo fiscal en Japón.

La distribución de activos para el año

Jackson señala que, por lo general, un mayor crecimiento económico beneficia a los activos cíclicos, como las materias primas industriales y la renta variable, así como a los activos de mayor riesgo en general. Ahora bien, observa factores que podrían ser desestabilizadores.

El principal, las elecciones de mitad de mandato en Estados Unidos, que “suelen provocar un cambio de postura en contra del partido del presidente”. El consenso apunta a que los demócratas ganarán la Cámara de Representantes, pero no el Senado, aunque Jackson tiene la “ligera sospecha” de que los demócratas ganarán ambas cámaras. “Será difícil, porque tienen que conseguir cuatro escaños de los 22 escaños republicanos que se disputan, pero sospecho que podrían lograrlo”.

Tampoco ve oportunidades en duración. Jackson se apoya en los números: los activos de corta duración aún presentan bajas rentabilidades, mientras que los de mayor duración -como los bonos gubernamentales, el investment grade y el high yield, además de las acciones y el real estate- presentan rendimientos similares a la media histórica e incluso inferiores.

Por ejemplo, anticipa que el rendimiento de los bonos del Tesoro estadounidense a 10 años subirá, al menos, al 4,3% para finales de año, “por eso, cuando pienso en bonos gubernamentales, investment grade y high yield, mi postura es, en el mejor de los casos, neutral, con sesgo hacia la infraponderación”. Jackson prefiere activos como los préstamos apalancados y considera que los CLOs con calificación AAA “son un activo similar al efectivo, pero mejorado”, además de generar la misma rentabilidad que los bonos high yield, “pero con mucha menos volatilidad”.

En cuanto a los mercados de valores, tiene una posición muy infraponderada en el mercado estadounidense, ya que considera que está “demasiado caro”. Una alternativa sería “comprar un índice ponderado por energía nuclear, o centrarse en el sector bancario”.

Jackson admite que bastantes mercados latinoamericanos ofrecen valor, aunque dentro de la renta variable global prefiere destacar a China, por seguir estando “más barata de lo habitual” respecto a su media histórica, y “muchísimo más barata” que Estados Unidos. Su confianza es plena: “Tengo una exposición máxima a la renta variable china”, aseguró. En realidad, sobrepondera los mercados de valores emergentes, Europa, Japón y Reino Unido, que presenta “rendimientos interesantes”.

También le interesan los metales industriales: cobre, aluminio, plomo, etc., porque son sensibles al ciclo económico. Incluso, la energía, “donde las valoraciones son más sensatas” además de que debería ser sensible a su escenario de un ciclo económico expansivo.

En cuanto a divisas, resalta al yen japonés, que “está muy barato”. El Banco de Japón “necesita subir los tipos” y mientras siga haciéndolo a la par que la Fed flexibilice su política monetaria, “el yen se fortalecerá considerablemente”. Como complemento, en Japón ahora “se pueden conseguir rendimientos con bonos a 30 o 40 años superiores al 3,5% en una moneda muy barata”.

Los riesgos a vigilar

Jackson cree que siempre hay tener presente qué podría salir mal. El primer riesgo obvio es una equivocación con el ciclo económico, es decir, una desaceleración o una cierta recesión. En ese caso, serían necesarios instrumentos defensivos: “Los préstamos bancarios y los CLOs funcionarían, pero los bonos del Estado también serían muy buenos”.

El segundo riesgo sería un repunte de la inflación, que “ya no disminuye de forma constante en todo el mundo”. Admite que muchos inversores creen que el oro podría ser útil en esas circunstancias, pero también que a veces no funciona como tal.

El riesgo número tres serían las implicaciones del nombramiento de Kevin Walsh como presidente de la Reserva Federal. “El historial de Walsh no es tan moderado”, apunta Jackson, que recuerda que los últimos pronunciamientos del nuevo presidente de la Fed contienen elementos que sugieren que la Reserva Federal podría ser más restrictiva de lo que desearía Trump. “Podríamos encontrarnos con algunas sorpresas desagradables”, señala.

En cuarto lugar, estaría la concentración del mercado de valores estadounidense, aunque Jackson aclara que ve en este factor “un riesgo, no solo para el mercado estadounidense, sino también para los mercados bursátiles globales”.

Y el quinto riesgo que señala Jackson es que los problemas de deuda se repliquen. “Si los gobiernos no hacen lo correcto, probablemente terminaremos hablando del regreso del patrón oro, y entonces podremos volvernos muy optimistas sobre el oro. Mi cálculo del patrón oro sugiere que el oro debería estar en 9.300 dólares”, augura el experto. Estratégicamente, concluye, con el tiempo “acabaremos teniendo cada vez menos bonos del Estado en nuestras carteras porque los consideraremos activos cada vez más arriesgados”.

Lista Aristóteles de 10 sorpresas para 2026

Paul Jackson aprovechó el encuentro en Miami para dar a conocer su “Lista de Aristóteles”, un compendio de diez grandes sorpresas del año inspirada en la lista que Byron Wee solía publicar en Morgan Stanley. En un ambiente distendido, el experto difundió sus ideas ajenas al consenso de mercado que, de confirmarse, permitirían fuertes ganancias a los inversores.

La primera de ellas hace referencia al control demócrata de las dos cámaras tras las elecciones de mitad de mandato. Le sigue la posibilidad de que el índice Russell 3000 se comporte mejor que el conjunto de la Siete Magníficas. El podium se completa con la predicción de que el yen se aprecie hasta 140 yenes por dólar, desde los más de 150 yenes actuales.

La lista también incluye que la rentabilidad del bono a 30 años británico cierra el año por debajo de su homólogo estadounidense y que los bonos de Argentina superarían en comportamiento a los índices globales. Además, los derechos de CO2 europeos pueden disparase por encima de los 100 dólares, frente a los alrededor de 70 dólares a los que cotizan en la actualidad.

A todos ellos se suma la confianza de que el mercado de valores de Kenia se comporte bien por tercer año consecutivo. “Es un mercado pequeño y dudo que alguien lo haya analizado”, aseguró Jackson. Cada año intenta destacar un mercado frontera “donde las valoraciones sean realmente atractivas y los fundamentos sigan siendo buenos. Y creo que Kenia es el candidato ideal”.

Asimismo, augura que el oro puede caer por debajo de los 3.500 dólares. “El oro está caro. Cotiza entre cinco y seis desviaciones estándar por encima de su valor histórico en términos reales. A todo el mundo le encanta un activo en alza, pero tengo la ligera sospecha de que no durará todo el año”, sentencia.

Fuera del ámbito económico, Jackson ve probable que el primer ministro británico, Keir Starmer pueda sobrevivir en su puesto al final de 2026. Finalmente, su predicción deportiva -tras acertar el año pasado que Europa ganaría a Estados Unidos la Ryder Cup- apunta a que España e Inglaterra jugarán la final del Mundial de Fútbol de Estados Unidos, México y Panamá. Inglaterra llegará tras superar a Argentina en semifinales, pero, el augurio de Jackson apunta a que será España quién se lleve el trofeo.

El último mensaje de Jackson hacia los asistentes del evento fue una invitación a ser felices: “Estudios académicos demuestran que ser amable con los demás te hace sentir mejor. Así que no sea egoísta, no confíe en nadie adicto”, apuntó.

El inicio de 2026 viene marcado por la persistente incertidumbre y los rápidos cambios en el apetito de riesgo en los mercados mundiales. Los inversores han tenido que sortear fuertes cambios de dirección, episodios periódicos de aversión al riesgo y un nivel de volatilidad que refleja un verdadero desacuerdo sobre las perspectivas económicas. La inflación ha disminuido, aunque sigue siendo desigual entre regiones, las expectativas de los tipos de interés siguen cambiando y las tensiones geopolíticas, desde la rivalidad entre las grandes potencias hasta las interrupciones de las cadenas de suministro (véanse las amenazas arancelarias), han provocado ondas expansivas en los precios de los activos.

Sin embargo, estas fuerzas han producido una dispersión inusualmente amplia en la rentabilidad del precio de las acciones, con los fundamentales individuales de las empresas desempeñando un papel más importante que la dirección general del mercado. Y aunque la volatilidad suele reflejar incertidumbre, para los inversores con una mentalidad anclada en el valor y que dan prioridad a los fundamentales, este es el tipo de entorno que recompensa la selección de valores disciplinada.

Infravalorados, poco analizados y con precios ineficientes

Por lo que respecta a las clases de activos estructurales, las empresas globales de menor tamaño siguen estando poco participadas y con una cobertura limitada. Dentro del universo invertible, hay miles de títulos con un análisis específico mínimo o nulo. Esa escasez de análisis externo crea un terreno fértil para la información y la ventaja analítica, donde los inversores pueden identificar la calidad pasada por alto y el riesgo incomprendido.

Esta es también la razón por la que la exposición pasiva es una herramienta contundente e ineficiente en esta área del mercado. Mantener una amplia cesta de valores sin disciplina ni discernimiento puede diluir la rentabilidad de las buenas empresas, al sobrecargar inadvertidamente a aquellas con balances más débiles o modelos de negocio en deterioro. La selección activa de valores, basada en un proceso bottom-up basado en la información, es la forma práctica de explotar los desajustes de precios reales que persisten simplemente porque nadie más está mirando.

Por qué los beneficios pueden acumularse más rápido en los valores de pequeña capitalización

Desde finales de la década de 1990, las empresas de pequeña capitalización globales suelen haber generado un mayor crecimiento de los beneficios anualizados que las empresas de gran capitalización a largo plazo, y esa ventaja es más visible en el periodo posterior a los mínimos del mercado (Gráfico 1).

La intuición es simple. Es intrínsecamente más fácil para una pequeña empresa capaz pasar de, digamos, 100 millones de dólares a 1.000 millones de dólares en ingresos anuales que para empresas de megacapitalización con una capitalización bursátil de (por ejemplo) 100.000 millones de dólares para añadir el mismo crecimiento proporcional a su ya amplia base de mercado.

Existen múltiples caminos hacia la rentabilidad, entre ellos:

Valoraciones más altas: las valoraciones de partida de las acciones de pequeña capitalización están deprimidas con respecto a la historia y a las de gran capitalización, lo que deja margen para un reajuste a medida que influyen los fundamentales.

Crecimiento de los beneficios: las empresas pequeñas pueden ampliar sus márgenes y reinvertir para obtener rentabilidades incrementales más altas, que se capitalizan más rápido cuando la asignación de capital es disciplinada.

Rentas: Puede que los dividendos sean modestos, pero el impacto es aditivo; incluso 40–50 pb (0,4% a 0,5%) más del rendimiento puede acumularse significativamente en un horizonte de varios años.

Fundamentalmente, prestamos mucha atención al rendimiento incremental del capital invertido (ROIC), dado el mayor potencial de crecimiento de las empresas que reinvierten una alta proporción de su flujo de caja libre. La combinación de una mejora de los rendimientos y una amplia oportunidad de reinversión impulsa la mayor parte de la creación de valor a largo plazo, independientemente de si el mercado está prestando o no atención a corto plazo.

La desglobalización: un impulso estructural para los campeones locales

Durante tres décadas, la globalización ha recompensado la escala, las cadenas de suministro centralizadas y las marcas dominantes a nivel mundial, un territorio clásico para las acciones de gran capitalización. Ahora, sin embargo, estamos viendo que las empresas y los países dan prioridad a la resiliencia frente a la optimización: cadenas de suministro más cortas, abastecimiento más nacional y riesgos relacionados con los aranceles.

Este cambio favorece intrínsecamente a los líderes locales más pequeños en las categorías industriales, de materiales, de servicios empresariales y de consumo nicho, áreas que están sobrerrepresentadas en el universo de pequeña capitalización. A medida que las empresas diversifican sus proveedores y los gobiernos buscan formas de incentivar la deslocalización cercana o interna, las empresas más pequeñas se encuentran en una buena posición para satisfacer esas necesidades, a menudo con mayor rapidez, mayor personalización y menos competencia arraigada.

La misma lógica se aplica a la adopción de nuevas tecnologías. Las organizaciones más pequeñas tienden a tener estructuras más planas y menos guardianes, lo que permite un despliegue más rápido de herramientas que mejoran la productividad, incluido el software habilitado para IA. Dado que los costes laborales suelen suponer una mayor parte de los beneficios de las empresas más pequeñas, incluso las modestas ganancias de eficiencia tienen el potencial de mejorar desproporcionadamente los márgenes de beneficio, en relación con sus homólogas más grandes.

El factor de las fusiones y adquisiciones

Por último, cabe recordar que las empresas de pequeña y mediana capitalización representan sistemáticamente la mayoría de la actividad mundial de fusiones y adquisiciones (M&A), lo que las convierte en un motor de rentabilidad importante y recurrente para los inversores en esta clase de activos. Las primas de adquisición suelen promediar alrededor del 30 %, lo que demuestra que los adquirentes corporativos suelen valorar estos negocios más que los mercados cotizados.

Los compradores estratégicos y las empresas de capital riesgo (private equity) a menudo miran hacia valores más bajos de la escala de capitalización bursátil en busca de compras complementarias para generar crecimiento, o para comprar capacidades especializadas existentes o tecnología innovadora, especialmente en momentos en que las valoraciones del mercado están deprimidas.

En el entorno actual, en el que las small cap cotizan con descuentos inusualmente amplios respecto a las de gran capitalización, el atractivo para los compradores es aún mayor. Los compradores estratégicos pueden asegurar el crecimiento a múltiplos mucho más bajos que en los mercados de gran capitalización, y las empresas de capital riesgo (private equity) pueden utilizar efectivo para adquirir empresas con sólidos perfiles de flujo de caja y modelos de negocio escalables.

Esta demanda persistente proporciona un respaldo natural para las valoraciones y refuerza la oportunidad disponible cuando la confianza del público pasa temporalmente por alto el universo de las empresas de pequeña capitalización.

Más pequeñas, más fuertes, más rápido

El camino hacia rentabilidades atractivas no depende de una sincronización perfecta ni de una revalorización espectacular. Se basa en poseer negocios que se componen: una economía incremental sólida, balances prudentes y equipos directivos que asignan capital con disciplina. Desde este punto de partida, los inversores pueden beneficiarse de la capitalización operativa, la posible recalificación y las rentabilidades en efectivo, con la posibilidad de fusiones y adquisiciones como bonificación estructural. Para los inversores a largo plazo con conciencia de valor y dispuestos a hacer el trabajo, la combinación de precios de entrada baratos, un potencial de crecimiento superior y vientos de cola estructurales hace que este sea un momento atractivo para apoyarse.

Tribuna de opinión firmada por Nick Sheridan, gestor de carteras en los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors.

El residencial español avanza hacia una nueva fase de madurez. La creciente institucionalización del sector, la presión estructural de la demanda en determinados segmentos y la irrupción de nuevas formas de vivir están redefiniendo el perímetro de crecimiento. En este escenario, la diferencia la marca, más allá de la capacidad de promover vivienda, la capacidad de atraer capital, estructurarlo estratégicamente y convertirlo en plataforma.

La evolución natural de las grandes compañías de promoción residencial pasa por dar ese salto: de promotores de proyectos a impulsores de verticales de negocio especializadas y con vocación de largo plazo. Y este tránsito pasa por la captación del capital institucional.

Para Culmia la siguiente etapa de crecimiento se apoya también en esa lógica. La ambición es, más allá de desarrollar activos aislados, la construcción de nuevas plataformas capaces de participar, como extensión natural de una plataforma residencial, en las tendencias como el flex living, las residencias de estudiantes o el senior living. La vía para ello no es otra que la coinversión a través de vehículos con participación de capital institucional. Este planteamiento responde al hecho de tratarse de segmentos que requieren escala, especialización y visión de largo plazo. No son oportunidades coyunturales, son verticales con fundamentos demográficos, sociales y económicos sólidos, que exigen inversión sostenida y una aproximación industrial.

El flex living se apoya en la movilidad profesional, el cambio en los modelos laborales y la preferencia creciente por soluciones habitacionales flexibles. Las residencias de estudiantes se benefician de un flujo académico estable y de un déficit estructural de oferta moderna en determinadas ciudades. El senior living responde al envejecimiento progresivo de la población y a la transformación de las necesidades asistenciales.

Capturar estas tendencias no pasa únicamente por identificar suelo o ejecutar desarrollos. Pasa por estructurar capital que permita generar y consolidar plataformas integrales con capacidad de crecer de forma orgánica. Y en este contexto la joint venture se muestra como la herramienta idónea para articular la ambición, permitiendo alinear al operador con conocimiento del mercado y capacidad de ejecución con socios financieros que aportan recursos y estabilidad temporal, permitiendo construir estructuras escalables y replicables.

El momento del mercado refuerza este planteamiento. El capital institucional mantiene un interés estructural por el residencial en España, respaldado por fundamentales sólidos y por un entorno en el que otros destinos muestran mayor riesgo. Sin embargo, el inversor exige cada vez más claridad estratégica y proyectos con escala suficiente que justifiquen su participación.

A través de la coinversión es posible diseñar vehículos específicos para cada vertical, adaptando la estrategia y el ritmo de crecimiento a la ambición de escala. Esta aproximación permite una expansión ordenada y la concentración de esfuerzos en los segmentos de mayor potencial, y evita la dispersión de recursos.

El flex living, por ejemplo, no es simplemente una tipología alternativa de vivienda. Es un modelo operativo de características propias. Requiere un diseño específico, servicios integrados y una gestión dinámica. Lo mismo ocurre con las residencias de estudiantes o el senior living, para las que la especialización operativa es el elemento central del modelo de negocio. Desarrollar estas verticales exige capital especializado y visión de plataforma, no sólo capacidad de desarrollo.

En este sentido, levantar capital institucional es la condición necesaria para dar el salto de escala. Permite transformar la intención estratégica de una compañía en una estructura real, y posteriormente atraer a otros inversores, replicar modelos y consolidar una posición competitiva.

En este contexto se enmarca la ambición de Culmia. La coinversión, lejos de ser una herramienta financiera aislada, es el eje vertebrador de la expansión hacia nuevas verticales de negocio. Es la vía para construir plataformas que puedan evolucionar con el mercado, adaptarse a nuevas demandas y generar valor sostenido. En un entorno en el que el residencial continúa ganando peso en las carteras institucionales, la capacidad de vertebrar capital en plataformas especializadas marcará la diferencia.

Tribuna de Jaume Borrás, director de negocio de Culmia

El inicio de 2026 viene marcado por la persistente incertidumbre y los rápidos cambios en el apetito de riesgo en los mercados mundiales. Los inversores han tenido que sortear fuertes cambios de dirección, episodios periódicos de aversión al riesgo y un nivel de volatilidad que refleja un verdadero desacuerdo sobre las perspectivas económicas. La inflación ha disminuido, aunque sigue siendo desigual entre regiones, las expectativas de los tipos de interés siguen cambiando y las tensiones geopolíticas, desde la rivalidad entre las grandes potencias hasta las interrupciones de las cadenas de suministro (véanse las amenazas arancelarias), han provocado ondas expansivas en los precios de los activos.

Sin embargo, estas fuerzas han producido una dispersión inusualmente amplia en la rentabilidad del precio de las acciones, con los fundamentales individuales de las empresas desempeñando un papel más importante que la dirección general del mercado. Y aunque la volatilidad suele reflejar incertidumbre, para los inversores con una mentalidad anclada en el valor y que dan prioridad a los fundamentales, este es el tipo de entorno que recompensa la selección de valores disciplinada.

Infravalorados, poco analizados y con precios ineficientes

Por lo que respecta a las clases de activos estructurales, las empresas globales de menor tamaño siguen estando poco participadas y con una cobertura limitada. Dentro del universo invertible, hay miles de títulos con un análisis específico mínimo o nulo. Esa escasez de análisis externo crea un terreno fértil para la información y la ventaja analítica, donde los inversores pueden identificar la calidad pasada por alto y el riesgo incomprendido.

Esta es también la razón por la que la exposición pasiva es una herramienta contundente e ineficiente en esta área del mercado. Mantener una amplia cesta de valores sin disciplina ni discernimiento puede diluir la rentabilidad de las buenas empresas, al sobrecargar inadvertidamente a aquellas con balances más débiles o modelos de negocio en deterioro. La selección activa de valores, basada en un proceso bottom-up basado en la información, es la forma práctica de explotar los desajustes de precios reales que persisten simplemente porque nadie más está mirando.

Por qué los beneficios pueden acumularse más rápido en los valores de pequeña capitalización

Desde finales de la década de 1990, las empresas de pequeña capitalización globales suelen haber generado un mayor crecimiento de los beneficios anualizados que las empresas de gran capitalización a largo plazo, y esa ventaja es más visible en el periodo posterior a los mínimos del mercado (Gráfico 1).

La intuición es simple. Es intrínsecamente más fácil para una pequeña empresa capaz pasar de, digamos, 100 millones de dólares a 1.000 millones de dólares en ingresos anuales que para empresas de megacapitalización con una capitalización bursátil de (por ejemplo) 100.000 millones de dólares para añadir el mismo crecimiento proporcional a su ya amplia base de mercado.

Existen múltiples caminos hacia la rentabilidad, entre ellos:

Valoraciones más altas: las valoraciones de partida de las acciones de pequeña capitalización están deprimidas con respecto a la historia y a las de gran capitalización, lo que deja margen para un reajuste a medida que influyen los fundamentales.

Crecimiento de los beneficios: las empresas pequeñas pueden ampliar sus márgenes y reinvertir para obtener rentabilidades incrementales más altas, que se capitalizan más rápido cuando la asignación de capital es disciplinada.

Rentas: Puede que los dividendos sean modestos, pero el impacto es aditivo; incluso 40–50 pb (0,4% a 0,5%) más del rendimiento puede acumularse significativamente en un horizonte de varios años.

Fundamentalmente, prestamos mucha atención al rendimiento incremental del capital invertido (ROIC), dado el mayor potencial de crecimiento de las empresas que reinvierten una alta proporción de su flujo de caja libre. La combinación de una mejora de los rendimientos y una amplia oportunidad de reinversión impulsa la mayor parte de la creación de valor a largo plazo, independientemente de si el mercado está prestando o no atención a corto plazo.

La desglobalización: un impulso estructural para los campeones locales

Durante tres décadas, la globalización ha recompensado la escala, las cadenas de suministro centralizadas y las marcas dominantes a nivel mundial, un territorio clásico para las acciones de gran capitalización. Ahora, sin embargo, estamos viendo que las empresas y los países dan prioridad a la resiliencia frente a la optimización: cadenas de suministro más cortas, abastecimiento más nacional y riesgos relacionados con los aranceles.

Este cambio favorece intrínsecamente a los líderes locales más pequeños en las categorías industriales, de materiales, de servicios empresariales y de consumo nicho, áreas que están sobrerrepresentadas en el universo de pequeña capitalización. A medida que las empresas diversifican sus proveedores y los gobiernos buscan formas de incentivar la deslocalización cercana o interna, las empresas más pequeñas se encuentran en una buena posición para satisfacer esas necesidades, a menudo con mayor rapidez, mayor personalización y menos competencia arraigada.

La misma lógica se aplica a la adopción de nuevas tecnologías. Las organizaciones más pequeñas tienden a tener estructuras más planas y menos guardianes, lo que permite un despliegue más rápido de herramientas que mejoran la productividad, incluido el software habilitado para IA. Dado que los costes laborales suelen suponer una mayor parte de los beneficios de las empresas más pequeñas, incluso las modestas ganancias de eficiencia tienen el potencial de mejorar desproporcionadamente los márgenes de beneficio, en relación con sus homólogas más grandes.

El factor de las fusiones y adquisiciones

Por último, cabe recordar que las empresas de pequeña y mediana capitalización representan sistemáticamente la mayoría de la actividad mundial de fusiones y adquisiciones (M&A), lo que las convierte en un motor de rentabilidad importante y recurrente para los inversores en esta clase de activos. Las primas de adquisición suelen promediar alrededor del 30 %, lo que demuestra que los adquirentes corporativos suelen valorar estos negocios más que los mercados cotizados.

Los compradores estratégicos y las empresas de capital riesgo (private equity) a menudo miran hacia valores más bajos de la escala de capitalización bursátil en busca de compras complementarias para generar crecimiento, o para comprar capacidades especializadas existentes o tecnología innovadora, especialmente en momentos en que las valoraciones del mercado están deprimidas.

En el entorno actual, en el que las small cap cotizan con descuentos inusualmente amplios respecto a las de gran capitalización, el atractivo para los compradores es aún mayor. Los compradores estratégicos pueden asegurar el crecimiento a múltiplos mucho más bajos que en los mercados de gran capitalización, y las empresas de capital riesgo (private equity) pueden utilizar efectivo para adquirir empresas con sólidos perfiles de flujo de caja y modelos de negocio escalables.

Esta demanda persistente proporciona un respaldo natural para las valoraciones y refuerza la oportunidad disponible cuando la confianza del público pasa temporalmente por alto el universo de las empresas de pequeña capitalización.

Más pequeñas, más fuertes, más rápido

El camino hacia rentabilidades atractivas no depende de una sincronización perfecta ni de una revalorización espectacular. Se basa en poseer negocios que se componen: una economía incremental sólida, balances prudentes y equipos directivos que asignan capital con disciplina. Desde este punto de partida, los inversores pueden beneficiarse de la capitalización operativa, la posible recalificación y las rentabilidades en efectivo, con la posibilidad de fusiones y adquisiciones como bonificación estructural. Para los inversores a largo plazo con conciencia de valor y dispuestos a hacer el trabajo, la combinación de precios de entrada baratos, un potencial de crecimiento superior y vientos de cola estructurales hace que este sea un momento atractivo para apoyarse.

Tribuna de opinión firmada por Nick Sheridan, gestor de carteras en los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors.

Con un contexto fundamental sólido, un mercado de renta variable en proceso de ampliación y el potencial de la IA, creemos que es un momento apasionante para elegir acciones e invertir en empresas.

Los mercados de renta variable estadounidenses han recibido 2026 con una mezcla de optimismo e incertidumbre. Las tensiones relacionadas con los aranceles se mantienen, al igual que la preocupación acerca de los beneficios de las grandes tecnologías, la confianza de los consumidores y las expectativas y el gasto en inteligencia artificial (IA). Al mismo tiempo, nos entusiasma el potencial de la IA, la capacidad de resistencia del mercado de valores (el S&P 500 superó los 7000 puntos por primera vez) y la ampliación del mercado por el fortalecimiento de otros sectores, más allá del tecnológico.

Los fundamentos importan

Con el primer trimestre ya muy avanzado, mi principal observación es la siguiente: los fundamentos subyacentes de las empresas actuales, especialmente en Estados Unidos, son excelentes. Nuestro equipo de Putnam realizó recientemente un análisis de los beneficios obtenidos en la década posterior a la crisis financiera mundial de 2008. Ajustado a la inflación, el crecimiento de los beneficios en esa década fue del 1 % o menos, año tras año. Sin embargo, desde 2018, hemos observado un crecimiento de los beneficios mucho más fuerte. En el último trimestre, vimos un crecimiento bajo de dos dígitos de los beneficios corporativos. A fecha de este artículo, mientras las empresas comunican sus resultados correspondientes al cuarto trimestre, tres cuartas partes de ellas han superado las expectativas y el crecimiento conjunto de los beneficios es del 13 %.

Al fin y al cabo, los precios de las acciones siguen a los beneficios y lo que ganan las empresas importa. Observamos el año que tenemos por delante con un contexto fundamental muy sólido. Es un momento apasionante para elegir acciones e invertir en empresas. Es totalmente previsible que veamos episodios de volatilidad, como sucedió en 2025, pero eso ofrece oportunidades a los gestores activos.

Perspectiva sobre las altas valoraciones

¿Están demasiado caras las acciones? El S&P 500 cotiza actualmente a un ratio precio-beneficio (PER) futuro en la parte baja del rango de 20 veces, por encima de las medias históricas. Sin embargo, ese múltiplo alto se debe en gran medida a las excesivas valoraciones de las acciones tecnológicas de gran capitalización (large caps), que han ganado mayor peso en el índice y cotizan con una prima con respecto al mercado. Además, si eliminamos la ponderación del índice y observamos el PER equiponderado del S&P 500, se ajusta relativamente a su trayectoria histórica. Esto nos indica que estamos en un mercado favorable a los expertos en selección de valores. Sin duda, hay algunas empresas que están sobrevaloradas, como es de esperar a estos niveles, y nuestra labor consiste en invertir en las acciones que se comportarán mejor que nuestros índices de referencia.

Al igual que en el mercado de renta variable, los consumidores exhiben resiliencia

La confianza de los consumidores ha sido otra de las preocupaciones para los inversores. Aunque en 2025 vimos cierto nerviosismo económico, especialmente en respuesta a las noticias relacionadas con los aranceles, diría que los consumidores siguieron resistiendo bastante bien. A pesar de la gran incertidumbre macroeconómica, las tendencias de compras y viajes se mantuvieron en muy buenos niveles. En adelante, será importante vigilar la confianza de los consumidores y el impacto de la inflación, pero de momento no creemos que supongan obstáculos importantes para los mercados de renta variable.

Hacer las preguntas pertinentes sobre la IA

El tema de la IA sigue generando tanto entusiasmo como temor. Desde el punto de vista de la inversión, muchos inversores en el mercado actual están intentando obtener una ventaja de análisis basada en el próximo trimestre, el próximo mes o incluso la próxima semana. Nosotros adoptamos una perspectiva más amplia, para varios años, y tenemos la suerte de poder mantener conversaciones con líderes empresariales para conocer más sobre sus objetivos a largo plazo. ¿Cómo ven sus negocios de aquí a tres, cuatro o cinco años? ¿Dónde están las oportunidades para que inviertan en la IA y dónde para reducir los costes gracias a la IA?

Creemos que la IA supone una oportunidad enorme para casi todas las empresas. Como equipo de inversión, mantenemos conversaciones excelentes sobre las implicaciones de la IA en las acciones tecnológicas. Pero también, ¿cómo afecta, por ejemplo, a una empresa de transporte por carretera o a una empresa de residuos que podrían ser más eficientes mediante el uso de la IA? Queremos entender cómo los consejeros delegados (CEO) y los directores financieros (CFO) definen el éxito a largo plazo de sus empresas. Recabamos esa información y la incluimos en nuestros modelos financieros para determinar el potencial de beneficios de una empresa y hasta qué punto se refleja en la cotización actual de sus acciones.

IA: las numerosas incógnitas generan oportunidades para la gestión activa

El mercado se ha mostrado bastante optimista con respecto al gasto en IA, el cual hemos visto que ha sido enorme. Los cuatro principales hiperescaladores han triplicado su gasto desde 2022. Este año, solo entre cuatro empresas prevén gastar 600 000 millones de dólares estadounidenses. Pero hay tantas cosas que no sabemos a día de hoy.

Pensamos en la invención del iPhone y en el hecho de que tuvo que pasar otro año hasta que llegara la App Store. Muchos negocios existen gracias en buena parte a esa App Store como, por ejemplo, Uber. Si nos remontamos más atrás, a la aparición de Internet, para muchas empresas fue revolucionario, pero también hay que tener en cuenta que cientos de empresas de la era de las puntocom quebraron rápidamente. Con la IA, también habrá ganadores y perdedores. Creemos que el poder del análisis fundamental puede ayudarnos a determinar qué empresas pueden prosperar con la IA y cuáles pueden quedarse atrás.

Es poco probable que la senda para hacer realidad el potencial de la IA sea lineal. Si nos atenemos a la historia, los ciclos tecnológicos hacen que el mercado oscile entre períodos de codicia y miedo. Al mismo tiempo, consideramos que la oportunidad subyacente de la IA es el tema de inversión más atractivo y duradero de esta generación. Nos centramos en cuantificar el impacto de la IA (por ejemplo, nuevos ingresos o ahorros de costes) en nuestras estimaciones de beneficios. Aunque la amplia variedad de resultados puede provocar volatilidad, esto también favorece a la gestión activa y crea oportunidades convincentes para generar alfa.

Tribuna de Kate Lakin, Director of Research y Portfolio Manager de Putnam Investments (parte de Franklin Templeton)

Foto cedidaClaudia Espronceda, responsable de operaciones de LIFT Asset Management

LIFT Asset Management, gestora independiente con más de 600 millones de euros bajo gestión y asesoramiento, ha anunciado el nombramiento de Claudia Espronceda como responsable de Operaciones para reforzar su área corporativa, en un momento clave de consolidación y crecimiento de la firma.

Claudia Espronceda cuenta con más de diez años de experiencia en la gestión y administración de vehículos de inversión alternativa, habiendo participado en la supervisión y gestión de fondos de private equity, tanto a nivel nacional como internacional. A lo largo de su trayectoria profesional ha trabajado en gestoras de primer nivel como AltamarCAM Partners, Renta 4 Gestora y Amchor Investment Strategies, acumulando una sólida experiencia en áreas de operaciones, control financiero y relación con inversores.

En el ámbito académico, Claudia Espronceda es licenciada en Negocios Internacionales por la UANL y en Administración y Dirección de Empresas por la UNED, cuenta con un Executive MBA por la EAE Business School, y ha completado su formación con un postgrado en Inversión y Financiación en el IEB, lo que refuerza su perfil técnico y su visión transversal de los activos alternativos.

Con esta incorporación, LIFT AM refuerza su equipo con un perfil de amplia experiencia, alineado con su estrategia de crecimiento sostenible y fortalecimiento de su estructura. Asimismo, Claudia contribuirá al impulso de la estrategia de private equity internacional de la firma, donde la gestora asesora más de 100 millones de euros y que está vinculada a su alianza estratégica con Heritage, plataforma de inversión fundada por relevantes familias europeas. Esta alianza permite a LIFT AM acceder a algunos de los fondos internacionales de private equity más exclusivos y de difícil acceso, reforzando su posicionamiento en activos alternativos.

“La incorporación de Claudia supone un refuerzo clave para nuestra estructura. Su conocimiento técnico y su visión serán fundamentales para continuar nuestra estrategia de crecimiento y la apuesta firme por la excelencia operativa y de servicio a nuestros inversores en toda la organización”, ha señalado Francisco López Posadas, CEO de LIFT Asset Management.

“Estoy muy ilusionada con esta oportunidad”, ha comentado Claudia. “LIFT AM cuenta con una visión de inversión a largo plazo que busca la excelencia y la solvencia en todos sus ámbitos de actuación con pleno alineamiento a mis valores profesionales. Mi objetivo es impulsar una gestión robusta y eficiente, que potencie nuestro crecimiento en private equity y ofrezca el máximo valor a nuestros inversores”.

Seturion, la plataforma paneuropea de liquidación de activos tokenizados de Boerse Stuttgart Group, ha anunciado una alianza estratégica con Nasdaq para impulsar la modernización de la infraestructura post-negociación en Europa.

Boerse Stuttgart Group lanzó recientemente Seturion como una plataforma de liquidación abierta a todos los participantes del mercado y tiene previsto conectar sus propios mercados centros de negociación a la plataforma. Seturion Aadmite todas las clases de activos en DLT públicas y privadas, así como la liquidación en efectivo frente a dinero de banco central y efectivo en cadena (on-chain).

A través de esta alianza, los mercados centros de negociación europeos de Nasdaq se conectarán a Seturion para facilitar la negociación de valores tokenizados liquidados a través de la plataforma. Con un enfoque inicial en productos estructurados, Seturion y Nasdaq trabajarán para ampliar la red de instituciones financieras conectadas a Seturion, construyendo un ecosistema de emisores, corredores y otros socios de la industria en toda Europa.

La colaboración representa un paso hacia la transformación del fragmentado panorama de liquidación en Europa y la mejora de la eficiencia en los mercados de capital europeos mediante la tecnología de registro distribuido (DLT). Los emisores e inversores se beneficiarán de una liquidación más rápida y rentable de los activos tokenizados, mientras se mantienen estructuras de mercado confiables y los flujos de trabajo existentes de los clientes. Con el tiempo, los socios buscan acelerar el ecosistema para la negociación y liquidación de valores tokenizados en toda Europa.

Alianza industrial para abordar la fragmentación post-negociación

Los mercados de capital europeos están altamente fragmentados, con numerosos proveedores de infraestructura post-negociación y divergencias legales en toda la Unión Europea, lo que genera mayores costos, ciclos de liquidación más largos y complejidad operativa. La alianza entre Seturion y Nasdaq aborda estos desafíos mediante el uso de DLT para crear una plataforma de liquidación única y unificada, manteniendo pleno cumplimiento con la regulación europea, incluyendo MiFID II y el DLT Pilot Regime.

El Dr. Matthias Voelkel, CEO del Boerse Stuttgart Group, señala que «con Seturion, estamos construyendo la plataforma paneuropea de liquidación para activos tokenizados, una solución abierta de sector que contribuye a superar los actuales silos nacionales de infraestructuras de liquidación y a hacer realidad un mercado de capitales europeo verdaderamente unificado. Nos complace dar la bienvenida a Nasdaq — un referente absoluto en su ámbito — como primer socio de Seturion y esperamos ampliar la implantación de la plataforma en toda Europa».

La Dra. Lidia Kurt, CEO de Seturion, afirma que «los mercados financieros ya no deberían depender de infraestructuras de post-negociación heredadas, diseñadas para un contexto no digital. Seturion se ha creado para transformar de manera fundamental la liquidación de transacciones, eliminando fricciones, reduciendo la complejidad y ofreciendo un nivel de eficiencia sin precedentes. Nuestra colaboración con Nasdaq supone un paso clave para hacer realidad esta visión. Junto con nuestros socios — y con muchos más que se sumarán en el futuro — estamos estableciendo la infraestructura de post-negociación de la era digital».

Roland Chai, presidente de European Market Services y Head of Digital Assets en Nasdaq, añade que «los mercados de capitales europeos afrontan problemas de fragmentación y eficiencia que limitan el potencial competitivo de la región. La tokenización ofrece una oportunidad transformadora para abordar las ineficiencias en los procesos liquidación y en los flujos de procesamiento de valores, al tiempo que preserva la confianza, la estabilidad y el rigor regulatorio que sustentan el buen funcionamiento de los mercados. Esta alianza se basa en nuestra visión más amplia del futuro de la infraestructura de mercado, que abarca la operación continua en negociación, compensación, liquidación, gestión de riesgos y colateral. Como operador de infraestructuras críticas de mercado y proveedor líder de tecnología financiera, Nasdaq se encuentra en una posición única para liderar esta transformación».