Finserve Global Security Fund ha anunciado que el experto en espacio y defensa Stefan Gustafsson se ha incorporado al consejo asesor del fondo. Con una trayectoria que abarca las Fuerzas Armadas suecas, la industria de defensa y el sector espacial internacional, aporta una importante experiencia estratégica al desarrollo continuado del fondo en los ámbitos de defensa, espacio y ciberseguridad.

Entre 2013 y 2024, Stefan Gustafsson fue estratega jefe de Swedish Space Corporation (SSC), donde lideró el desarrollo y el posicionamiento global de los avanzados servicios espaciales de la compañía. También cuenta con una amplia trayectoria en las Fuerzas Armadas suecas, donde ocupó varios cargos de responsabilidad, entre ellos jefe de Análisis Estratégico y de Operaciones Navales. A lo largo de su carrera, Gustafsson ha trabajado estrechamente tanto con las estructuras de defensa de Estados Unidos y Europa como con cuestiones de seguridad y política industrial. Además, es graduado por el U.S. Naval Command College, uno de los programas internacionales de formación más prestigiosos para altos mandos militares.

Además de su experiencia operativa, Gustafsson cuenta con una extensa trayectoria en consejos de administración de instituciones públicas y organizaciones industriales nacionales de los sectores espacial, de defensa y aeroespacial. Actualmente ocupa varios cargos en consejos de administración y comités asesores de empresas de tecnología, defensa y espacio, entre ellas ECAPS, Ovzon, Frontgrade Gaisler y Frost Unmanned.

También participa activamente en varias academias relacionadas con la defensa y la tecnología. Gustafsson es vicepresidente de la Real Sociedad Sueca de Ciencias Navales (KÖMS) y miembro de la Real Academia Sueca de Ciencias de la Guerra. Asimismo, ha sido elegido miembro de la Académie de l’air et de l’espace de Francia, una de las principales academias europeas en ciencias aeroespaciales.

Más allá de la experiencia

“Stefan aporta una combinación única de experiencia militar, conocimiento industrial y visión estratégica sobre la seguridad marítima y el sector espacial global, que está creciendo rápidamente. Su perspectiva internacional refuerza aún más nuestra capacidad para analizar compañías, valorar inversiones en defensa y evaluar tendencias tecnológicas dentro de nuestros sectores de inversión”, ha destacado Karl Engelbrektson, presidente del Consejo Asesor y exjefe del Ejército sueco.

En opinion de Joakim Agerback, gestor principal de cartera de Finserve Global Security Fund, “el espacio se está convirtiendo en un ámbito de defensa cada vez más importante, en el que se espera que tanto Europa como los principales países de la región del Pacífico realicen inversiones sustanciales en capacidades propias. La experiencia de Stefan tanto en la industria espacial como en el sector de defensa refuerza nuestra comprensión de cómo los cambios tecnológicos y la evolución geopolítica afectan a las compañías del sector, ayudándonos a seguir afinando la exposición del fondo en nuestras áreas principales”.

Foto cedidaAntonio Melián, director de relación con inversores, ESG y comunicación en Vecta

Vecta, gestora de inversión enfocada en Operational Value, anuncia la incorporación de Antonio Melián como Investor Relations, ESG & Communications Director. Antonio se incorpora como miembro del Comité de Dirección y asumirá la responsabilidad de la relación con inversores, el desarrollo de la agenda ESG y la comunicación corporativa de la firma.

El nombramiento se enmarca en el reciente lanzamiento del nuevo fondo de Vecta, dotado con 260 millones de euros, completado en tiempo récord y con sobresuscripción, como muestra del respaldo del mercado.

Antonio ha desarrollado su carrera profesional en BBVA, donde formó parte del equipo de Equity Holdings y del Gabinete de Presidencia. Tras su etapa en banca, ha trabajado en proyectos de consultoría estratégica para el sector financiero en Accenture Strategy y, posteriormente, en relación con inversores en Gestamp Automoción. Es licenciado en Derecho y en Dirección y Administración de Empresas por el Colegio Universitario de Estudios Financieros (CUNEF).

Cercanía, profesionalización y creación de valor

Vecta nace para impulsar un nuevo proyecto de crecimiento en el capital privado, con un foco en Operational Value como eje central de la estrategia de inversión. Su enfoque se centra en invertir en empresas medianas y grandes con potencial de profesionalización, eficiencia y expansión, acompañando a los equipos directivos en procesos de transformación real y sostenible.

En este sentido, para Vecta es prioritario reforzar desde el inicio una relación sólida y transparente con sus inversores y grupos de interés, alineada con su visión de inversión basada en la cercanía, la profesionalización y la creación de valor.

DWS ha firmado un acuerdo con Nippon Life India Asset Management Ltd (NAMI) para invertir en su filial Nippon Life India AIF Management Limited (NIAIF). Según indican desde la gestora, se trata de un hito clave en la colaboración estratégica entre ambas entidades, tras el anuncio conjunto realizado el 13 de noviembre de 2025 sobre la firma de un Memorando de Entendimiento (MoU) no vinculante entre ambas entidades.

Tras la suscripción de las nuevas acciones emitidas, DWS adquirirá una participación accionaria del 40% en NIAIF, formalizando así su papel como accionista minoritario y socio estratégico en el desarrollo de capacidades de inversiones alternativas enfocadas en India.

Ambas compañías indican que aspiran a que su joint venture se convierta en una plataforma líder y escalable de inversiones alternativas, permitiendo tanto a inversores indios como internacionales participar en las oportunidades de crecimiento a largo plazo del mercado de inversiones alternativas en India.

Hasta la fecha, NIAIF, que se encuentra todavía en una fase temprana de crecimiento, ha desarrollado una cartera integral de productos alternativos que abarca crédito privado, acciones cotizadas, Real Estate y capital riesgo. Como parte de esta joint venture, se prevé ampliar aún más la oferta de productos y extender su alcance a inversores internacionales. Según matiza, el cierre de la transacción sigue sujeto a la obtención de las aprobaciones regulatorias necesarias, así como a otras condiciones comerciales.

Además de la participación accionaria en NIAIF ya acordada, DWS y NAMI han afirmado que continuarán impulsando una estrecha colaboración estratégica para el desarrollo y lanzamiento de soluciones de inversión pasiva, así como un acuerdo global para la distribución de estrategias activas de inversión en India a través de la red internacional de distribución de DWS. “La alianza combinará la amplia experiencia de NAMI en el mercado y en inversiones en India con el alcance global y las capacidades de producto de DWS”, concluyen.

La Asociación Española de Empresas de Asesoramiento Financiero (Aseafi) celebrará el próximo 19 de marzo en Madrid una jornada dedicada al análisis del auge de los mercados privados y su creciente protagonismo en las carteras de inversión. El encuentro reunirá a representantes de gestoras internacionales y nacionales, entidades financieras, family offices, asesores financieros y especialistas en inversión alternativa para abordar las principales tendencias que están marcando la evolución de este segmento del mercado.

La jornada está organizada junto a FondosDirecto y contará con la participación de profesionales del sector que analizarán el contexto actual de la inversión en los mercados privados, el desarrollo de nuevas estructuras de inversión y el papel que estos activos pueden desempeñar dentro de las carteras.

El evento comenzará con la bienvenida institucional a cargo de Carlos García Ciriza, presidente de Aseafi, y Juan Manuel Vicente, consejero de FondosDirecto.

Tendencias y retos en los mercados privados

La primera mesa de debate estará dedicada a analizar algunos de los principales “hot topics” de los mercados privados, como la democratización del acceso a estas inversiones, el desarrollo de estructuras evergreen, las rentabilidades esperadas o la situación actual de los exits y los mercados secundarios.

La sesión estará moderada por Luis Buceta, director general de negocio e inversiones en Creand AM, y contará con la participación de José Luis González Pastor, Managing director de Neuberger Berman, y Edmund Eggins, Head of Real Estate Spain & Managing Director de Ardian, y Álvaro Villanueva Galobart, Estrategia de Inversión- Activos Alternativos, Caixabank, que compartirán su visión sobre las tendencias que están transformando el sector.

A continuación, le seguirá una ponencia sobre cómo acceder y diversificar en todo el espectro de los mercados privados, gracias a las soluciones flexibles de Ardian. Esta estará a cargo de Etienne Arnould, Senior Managing director & co-Head Europe of Investor Relations, Ardian y Luca Minini, Managing director, Investor Relations Southern Europe, Ardian.

Mercados secundarios y nuevas oportunidades de inversión

Los mercados secundarios serán uno de los ejes del encuentro. En una mesa redonda moderada por Juan Ignacio Deltell, Head of Alternative Investments de Tressis Gestión, participarán Claudio Caruso, Vice President de Coller Capital, Victoria Díez, Head of Private Equity de Singular Bank, y Paolo Mezza, CIO Family Office de Icapital, que analizarán las oportunidades actuales del mercado y los retos asociados a la gestión de posibles conflictos de interés.

A lo largo de la jornada se abordarán también diferentes oportunidades dentro del universo de la inversión alternativa. Entre ellas, José Luis González Pastor analizará la estructuración de vehículos evergreen de private equity, mientras que Claudio Caruso profundizará en el creciente interés de los inversores de private wealth por las estrategias de secundarios.

Asimismo,Álvaro Moraga, socio de Private Equity Buy-out en Buenavista, analizará la oportunidad de inversión en el low-mid market español, y Jaime Gea, Senior Client director de Invesco, presentará el Invesco European Upper Middle Market Income Fund.

Posteriormente, una mesa redonda abordará los criterios de selección de inversión ante el desarrollo de nuevas estructuras en secundarios y vehículos evergreen. La sesión estará moderada por Eduardo Martín-Quero, director de Alternativos de Andbank, y contará con la participación de Cipriano Sancho, Head of Alternative Investments de Santander AM, Cristina García Jiménez, Iliquid Investments, Diaphanum, y Janire Goikoetxea Muñoz, gerente de Inversiones No Cotizadas de Mutua Madrileña.

El programa incluirá también una intervención de Alfonso Erhardt, socio fundador de Oquendo, que analizará el papel del private debt dentro de las carteras de wealth management, poniendo el foco en su capacidad para aportar estabilidad, visibilidad y protección frente a escenarios adversos.

Tecnología y transformación del ecosistema de inversión

La jornada concluirá con un debate centrado en el papel que la tecnología jugará en las operaciones de gestores (GPs) e inversores (LPs) en los próximos dos-tres años.

Moderado por Juan Manuel Vicente Casadevall, de FondosDirecto, el panel contará con la participación de Marz Ayyad, director GPs de Dynamo Software, Romain Cayuela, Chief Revenue Officer de B4Finance (Riskconcile Group), Ahmet Ozer, Chief Client Officer de B4Finance (Riskconcile Group) y Fernando Bayón, CTO de Buenavista Equity Partners.

Con esta jornada, Aseafi continúa impulsando espacios de análisis y reflexión sobre las principales tendencias que están configurando el futuro de la inversión, acercando a asesores financieros y profesionales del sector a los debates que marcarán la evolución de los mercados en los próximos años.

Foto cedidaBrenda Bol, directora de la Sucursal de Cecabank en Luxemburgo, junto a Jean Marc Goy, presidente de ALFI.

La industria de fondos nacional y la luxemburguesa se han encontrado para hablar de retos, proyectos, tendencias e innovación en una nueva edición del roadshow de la Asociación de la Industria de Fondos de Luxemburgo (ALFI) celebrada en Madrid y acogida por Cecabank.

La relevancia de estos encuentros se apoya en el papel central de Luxemburgo en la industria global de fondos de inversión. El país es el mayor domicilio de fondos en Europa y el segundo a nivel mundial, además de ser un referente internacional en la distribución transfronteriza de fondos. Su sólida infraestructura financiera, junto con un ecosistema que integra gestores de activos, depositarios, proveedores de servicios especializados y autoridades supervisoras, ha consolidado al Gran Ducado como un centro líder para el desarrollo de soluciones de inversión innovadoras y sostenibles.

Las gestoras nacionales ven en todo ello importantes ventajas competitivas para el desarrollo de sus negocios, por lo que llegar a Luxemburgo es el objetivo de muchas de ellas. Según explicó Jean-Marc Goy, presidente de ALFI, España ocupa el puesto 16º en cuanto a número de promotores extranjeros en el país y un quinto puesto si hablamos en términos de distribución de fondos extranjeros. “En 2024, nos encontrábamos con cinco gestoras españolas registradas en Luxemburgo y con 75 promotores. El vehículo UCITS y ahora el desarrollo de los ETFs activos, así como los ELTIFs representan un claro motivo para que las firmas españolas se instalen en el país y registren aquí sus fondos. En concreto, esperamos que la parte de fondos alternativos genere una mayor tendencia y crecimiento para que vengan más firmas españolas”, afirmó durante su intervención.

El encanto de Luxemburgo

Según su experiencia, lo que más aprecian las firmas nacionales es la oportunidad a la distribución transforteriza que les permite el vehículo UCITS. “Un dato que ilustra lo que esto supone es que, a finales de noviembre de 2025, la cuota de mercado de Luxemburgo en inversión transfronteriza era del 52%. También es llamativo que los españoles fueron los mayores compradores de fondos transfronterizos el año pasado, lo que significa que hay un interés del inversor por descubrir la propuesta de las gestoras internacionales. Esta es una tendencia que estamos viendo en más mercados como, por ejemplo, en Reino Unido, también en Francia, Suiza y Alemania”, añadió Goy.

A esta “tool box”, Goy explicó que la estabilidad jurídica y la fortaleza económica del país son otros dos argumentos a favor de Luxemburgo para las gestoras españolas. Por último, sumó un cuarto motivo: la innovación de producto y también fiscal.

“España sigue siendo un mercado clave para los fondos domiciliados en Luxemburgo, reflejo de la profunda confianza y cooperación entre nuestros dos centros financieros. En ALFI, queremos asegurarnos de que el toolbox luxemburgués —desde los UCITS consolidados hasta los desarrollos más recientes, entre ellos en private assets, ELTIFs y activos digitales— continúe potenciando a las gestoras españolas en su acceso a inversores globales. Tanto a través de las finanzas sostenibles como de la transformación digital de las operaciones de fondos, nuestros objetivos siguen siendo claros: proporcionar la estabilidad y el conocimiento necesarios para convertir los retos de la industria en oportunidades de crecimiento”, destacó Goy.

La experiencia de las firmas nacionales

A lo largo del evento, varias firmas nacionales explicaron su experiencia en el mercado. En palabras de Cecabank, que desde 2025 está presente en el país con su negocio de securities services, Luxemburgo es una pieza clave en su presencia internacional. Desde su implantación, Cecabank acompaña a gestoras españolas e internacionales en la operativa de vehículos transfronterizos —tanto UCITS como alternativos—, integrando sus capacidades con los estándares operativos y de gobierno propios del mercado local. Asimismo, se ha convertido en el primer banco custodio B2B en España en prestar servicios para activos digitales conforme a MiCA, aportando una propuesta única en un entorno regulado, fiable y con las máximas garantías, lo que a su vez le posiciona de manera ventajosa para operar en el mercado luxemburgués, donde este marco regulatorio tendrá un impacto significativo.

Durante su intervención, Brenda Bol, Country Head – Managing Director de la Sucursal de Cecabank en Luxemburgo, resaltó: “Luxemburgo se ha consolidado como un marco estratégico para las gestoras españolas, no solo por la profundidad de su mercado, sino por la capacidad que ofrece para impulsar proyectos con ambición internacional. Desde Cecabank trabajamos para que nuestras gestoras cliente tengan a su lado un socio experto, independiente y orientado a aportar soluciones, capaz de acompañarlas en el desarrollo de proyectos con verdadera escala y seguridad”.

Desde la visión de Muatuactivos, Luis Ussia, presidente ejecutivo de la firma, insistió que Luxemburgo es la repuesta cuando quieres “distribuir sin límites”. Según la experiencia de la firma, su salto respondió a una cuestión de “convicción”: “Para irse hacen falta varias cosas como volumen, track record y también ambición. Nosotros hemos esperado hasta considerar que era el momento oportuno. Ahora que hemos crecido mucho durante los últimos siete u ocho años, hemos considerado que era el momento; y por ello hemos llegado con nuestro fondo más grande”.

Por su parte, Enrique Maestre, socio de Alaluz Capital, explicó que en su caso la opción fue directamente empezar gestionando vehículos luxemburgueses. “Empezamos allí hace 10 años por necesidad. Al final somos una IFEM, con licencias para activos tradicionales y alternativos. Empezamos con clientes latinoamericanos y dos de nuestros socios están en esta región. Nos dimos cuenta que al cliente latinoamericano le gustan los alternativos y donde quieren estar en Luxemburgo porque les transmite un mensaje de seguridad jurídica y estabilidad económica, flexibilidad y confidencialidad, que no opacidad. Estos elementos dan confianza, convirtiendo a Luxemburgo en la principal plaza de fondos después de EE.UU.”.

Una conclusión que lleva la atención es que, además de la distribución, Luxemburgo cuenta con el entorno operativo y jurídico más favorable para el desarrollo de la inversión alternativa y en mercados privados. “La principal razón es porque trabajamos con inversores internacionales y, para ellos, Luxemburgo sigue siendo un hub. En el caso de los alternativos, además del buen y amplio conocimiento sobre los activos, ofrece una plataforma estable; lo cual no lleva a nuestra segunda razón: confianza. Los inversores sienten confianza y esto hace que prefieran vehículos domiciliados en luxemburgo, dado los fuertes estándares de protección que tiene para los inversores”, comentó Leticia Corsini, Legal Director de Portobello Capital Gestión.

A esta reflexión, Juan José Fortún Menor, Head of Operations de Bestinver, añadió que “los aspectos operativos”. Según reconoce, los inversores también buscan producto luxemburgués por su operativa, “sobre todo esto es algo que valoran mucho las bancas privadas, los inversores institucionales y los selectores de fondos”.

El contenido del evento

A lo largo de la jornada, se celebraron cuatro paneles con expertos de primer nivel que profundizaron en las principales tendencias que están impulsando la evolución del ecosistema de fondos luxemburgués y su creciente atractivo para las gestoras españolas. El análisis de los mercados privados puso de relieve cómo la expansión de los vehículos luxemburgueses está generando nuevas oportunidades en la captación de capital y en la estructuración de estrategias de inversión en activos privados con alcance regional y global.

Asimismo, se abordó el creciente interés por la deuda privada, abordando los mecanismos que permiten un acceso más eficiente y alineado con las necesidades de los inversores institucionales. La conversación avanzó hacia el papel de Luxemburgo como plataforma estratégica para la internacionalización de las gestoras, ofreciendo un marco regulatorio sólido y canales globales de distribución para acceder a inversores en toda Europa. Para finalizar, la jornada concluyó con un análisis del potencial de crecimiento de los ETF activos, un segmento en plena expansión que combina la búsqueda de alfa con la liquidez intradía propia de este vehículo.

El evento, celebrado de forma presencial en la sede de Cecabank en Madrid, ha reunido a alrededor de 200 asistentes procedentes de más de 150 entidades y ha contado con la participación de representantes de ALFI, Maples and Calder, Portobello Capital Gestión, Bestinver, Stoneshield Capital, Elvinger Hoss Prussen, EY, Pictet Asset Management, Linklaters, AllFunds Bank, Alaluz Capital, Mutuactivos, Arendt & Medernach, BNP Paribas, Adepa Asset Management y Cecabank, reforzando su posición como un punto de encuentro clave entre la industria española e internacional.

La industria de la gestión de activos lleva años buscando un punto de inflexión que acelere la eficiencia operativa, reduzca costes y democratice el acceso a productos financieros. Ese punto ha llegado, y se llama tokenización.

La tokenización actúa como una capa estructural que se integrará de forma progresiva y casi invisible en los engranajes del sistema financiero existente, agilizando sus procesos y mejorando su eficiencia. Para el asesor financiero, este nuevo escenario representa una doble revolución: en el tipo de productos que puede ofrecer y en la forma de prestar el servicio.

La tokenización permite fraccionar activos que hasta ahora eran difíciles de distribuir: desde bonos corporativos hasta arte, infraestructuras o vehículos de inversión alternativos. El resultado: un catálogo más amplio y sofisticado que, por un lado, acerca la inversión institucional al inversor minorista y, por otro, exige un nivel de asesoramiento más técnico, transversal y personalizado.

Por lo tanto, el asesor tradicional debe comenzar a prepararse para una realidad donde parte del patrimonio de sus clientes se registre, gestione y transfiera en redes blockchain. Eso exige conocimientos nuevos: custodia digital, comprensión de smart contracts, fiscalidad cripto, trazabilidad on-chain o criterios de solvencia y riesgo en productos tokenizados.

Además, con la progresiva entrada en vigor del Reglamento MiCA en Europa y la normativa específica que acompañará a la tokenización de instrumentos financieros, los asesores deberán familiarizarse con nuevos registros, obligaciones de información y requisitos de idoneidad. La transparencia que permite la tecnología no exime del cumplimiento normativo. Al contrario: lo amplifica.

A lo anterior se añade que la tokenización plantea un mercado más granular, donde será clave entender los perfiles de cliente con más detalle. Desde el joven inversor digitalizado que accede por primera vez a instrumentos fraccionados, hasta el cliente de alto patrimonio que diversifica su exposición con activos reales tokenizados. Esto abre una oportunidad para que las firmas de asesoramiento diseñen soluciones segmentadas, programas formativos internos y servicios de acompañamiento patrimonial adaptados al nuevo entorno.

En este momento de transición, es probable que asistamos a una convivencia entre modelos tradicionales y estructuras tokenizadas, impulsadas por plataformas autorizadas que actúan como puentes entre ambos mundos. Los asesores que sepan moverse con soltura entre ambos lenguajes se pondrán a la cabeza de este proceso de integración progresiva. Se tratará de conocer los productos y de saber explicar su funcionamiento, riesgos y ventajas al cliente final, con un enfoque pedagógico y ético. El asesoramiento financiero se enfrenta a una oportunidad histórica. Y quienes sepan aprovecharla, estarán mejor posicionados para liderar el futuro de la gestión patrimonial en una economía cada vez más tokenizada.

Tribuna de Noemí Jansana, consultora especialista en blockchain de comma.

Foto cedidaÁlvaro Lenze, analista de renta variable en EDM.

La firma de servicios financieros EDM, enfocada en la gestión patrimonial y de activos, refuerza su área de Asset Management con un nuevo fichaje para su equipo de Madrid. Álvaro Lenze se incorpora como analista de renta variable.

Con una sólida trayectoria en equity research, Álvaro Lenze se une procedente de Alantra, donde ha trabajado durante nueve años especializado en sectores como salud, consumo, industria e infraestructura y donde actualmente ocupaba el puesto de director en Equity Research.

Anteriormente, desarrolló su carrera profesional en los equipos de Equity Research de Bankinter Securities y BBVA, y previamente desarrolló funciones de planificación y análisis financiero en Avis Budget Group.

Álvaro Lenze imparte formación en valoración de empresas y modelización financiera en Campus Financiero, es licenciado en Administración de Empresas por la UPV, y es CFA charterholder.

“Este fichaje continúa la senda de crecimiento del equipo de EDM en Madrid con el objetivo de seguir ofreciendo a nuestros clientes productos a medida y de calidad, en todos los territorios en los que estamos presentes”, comenta Adolfo Monclús, director de Asset Management de EDM.

A medida que la filantropía y la inversión de impacto asumen un papel más estratégico en la forma en que las familias gestionan su patrimonio, y a medida que se acelera la gran transferencia de riqueza, los family offices no solo se están adaptando, sino que están empezando a influir en cómo se despliega el capital para abordar los retos sociales y medioambientales.

En este sentido, el informe UBS Global Family Office Report 2025 identifica tres tendencias claras dentro de cómo afrontar estos altos patrimonios la filantropía: una mayor profesionalización de estos servicios, un mayor peso de los family offices dentro de la filantropía y un impacto que está pasando de estar aislado a integrarse en toda la cartera de activos familiares.

Según las conclusiones del informe, el panorama de las family offices no está cambiando en una única dirección, ni al mismo ritmo para todos. Por lo que estamos ante una tendencia global donde los distintos factores ponen de manifiesto un giro hacia formas más integradas de organizar el capital y de alinear patrimonio, empresa y filantropía.

Respuesta de los family offices

“Para algunos family offices, esto ha supuesto mirar más allá de la mera construcción de carteras y reflexionar de manera más deliberada sobre la alineación entre las estructuras de gobierno, las estrategias de inversión y los negocios operativos. Y otras están poniendo más énfasis en la coordinación interna, con la family office actuando cada vez más como el tejido conectivo entre entidades, asesores y responsables de la toma de decisiones”, explican desde UBS.

Según su visión, en la práctica, esto tiene menos que ver con adoptar una ideología concreta y más con responder a una complejidad creciente mediante un mejor gobierno, mandatos más claros y una ejecución más sólida.

Por otra parte, el informe detecta que la colaboración se ha consolidado como otro tema común: “Ya sea trabajando con pares, coinversores, instituciones públicas o socios filantrópicos, los family offices buscan operar de maneras más interconectadas. La capacidad de convocar y aportar dentro de alianzas está pasando a ser tan importante como la experiencia financiera”.

En este contexto, un aspecto relevante es el papel que está jugando la tecnología y la IA, que aún no están ampliamente integradas en la filantropía o el gobierno de los family offices. “Muchas firmas reconocen su potencial a más largo plazo, especialmente para mejorar la transparencia, la comparabilidad y el conocimiento en estructuras cada vez más complejas. Con el tiempo, la capacidad digital probablemente se convertirá en un apoyo importante para la toma de decisiones, junto con el criterio y la experiencia”, apunta como tendencia el informe.

Según sus conclusiones, los family offices mejor posicionados para lo que viene serán aquellas que combinen una ejecución disciplinada con la apertura a nuevas formas de trabajar; las que consideren la alineación, la colaboración y el aprendizaje continuo como capacidades esenciales. “Para aquellos que buscan gestionar su patrimonio con propósito e influencia, este momento ofrece una oportunidad: dar forma a su propio legado e, igual de importante, a los sistemas más amplios en los que opera su capital”, concluye el informe.

WisdomTree ha anunciado la firma de un acuerdo definitivo para adquirir Atlantic House Holdings Limited, una gestora de inversión sistemática con sede en Londres especializada en estrategias defined outcome y basadas en derivados. La firma británica cuenta con aproximadamente 4.100 millones de libras esterlinas (unos 5.500 millones de dólares) en activos bajo gestión.

Según explican, la operación forma parte de la estrategia de WisdomTree de combinar crecimiento orgánico con expansión inorgánica disciplinada, reforzando su perfil de crecimiento a largo plazo mediante la ampliación de sus capacidades de producto, una mayor presencia en carteras modelo y una distribución más amplia. El precio de adquisición asciende a 150 millones de libras esterlinas (aproximadamente 200 millones de dólares), que se abonarán al cierre de la operación, previsto para el segundo trimestre de 2026, sujeto a las aprobaciones regulatorias, financiación y otras condiciones habituales.

Amplía su oferta

Entre los principales objetivos estratégicos de la operación destaca el refuerzo de las capacidades globales de WisdomTree en ETFs de ‘defined outcome’ y estrategias basadas en derivados, lo que permitirá acelerar la innovación de producto y el lanzamiento de nuevas soluciones de inversión. La incorporación de Atlantic House permitirá integrar experiencia consolidada en derivados e inversión sistemática, ampliando la capacidad de la firma para diseñar, lanzar y escalar ETFs activos diferenciados y estrategias orientadas a resultados a nivel global.

La adquisición también permitirá extender la plataforma de Carteras Modelo y Soluciones de Carteras de WisdomTree al mercado británico de gestión patrimonial, apoyándose en el impulso ya consolidado en Estados Unidos. Esta mayor escala fortalecerá las capacidades de construcción de carteras, favorecerá la estabilidad de los activos dentro del canal de gestión patrimonial y contribuirá a mejorar la resiliencia y calidad de la combinación de ingresos de la compañía.

Según explican, Atlantic House aporta relaciones consolidadas con asesores financieros independientes en el Reino Unido, lo que ampliará el alcance de distribución de WisdomTree y respaldará su estrategia de crecimiento en Europa. La firma destaca que esta integración sigue el precedente de adquisiciones anteriores, como las de Boost ETP (2014) y ETF Securities (2018), cuyas redes de distribución contribuyeron a impulsar la plataforma UCITS de WisdomTree hasta aproximadamente 15.000 millones de dólares en activos.

Principales valoraciones

A raíz de la operación, Jonathan Steinberg, fundador y CEO de WisdomTree,ha señalad que “Atlantic House refuerza a WisdomTree en múltiples dimensiones. Mejora nuestras capacidades en defined outcome y derivados, amplía nuestra plataforma de Carteras Modelo y Soluciones de Carteras en el Reino Unido y profundiza nuestra presencia en el canal de gestión patrimonial. Además, se alinea con nuestro marco disciplinado de asignación de capital y posiciona a la firma para un crecimiento incremental de los ingresos”.

Por su parte, Tom May, consejero delegado de Atlantic House Holdings Limited, señaló que la integración permitirá reforzar la oferta de inversión gracias a las capacidades de investigación y a la plataforma de distribución de WisdomTree. Según explicó, existe una oportunidad significativa para ampliar el acceso a sus estrategias en Europa y Estados Unidos, manteniendo al mismo tiempo el enfoque disciplinado y la filosofía de inversión de la firma. Tras la operación, May asumirá el cargo de Global CIO, Outcome and Derivative Strategies en WisdomTree. El equipo de inversión de Atlantic House continuará gestionando las estrategias existentes mientras colabora con WisdomTree para ampliar las capacidades en las plataformas de ETFs y carteras modelo.

Alexis Marinof, CEO de WisdomTree para Europa, afirmó que la adquisición representa “un paso importante en nuestra estrategia de crecimiento global”, al incorporar una plataforma diferenciada en estrategias defined outcome, derivados y carteras modelo con un enfoque disciplinado y relaciones consolidadas con clientes.

La operación se enmarca en la estrategia de WisdomTree de expandirse en segmentos estructuralmente crecientes de la gestión de activos, incluidos los ETFs activos, las alternativas orientadas a resultados y los modelos gestionados. Con esta integración, la firma busca reforzar su capacidad para innovar en los mercados públicos y profundizar su presencia en el canal de gestión patrimonial, al tiempo que continúa desarrollando sus áreas de crecimiento en ETFs, mercados privados y tokenización. Tras el cierre de la operación, se prevé que WisdomTree gestione aproximadamente 163.000 millones de dólares en activos a nivel global.

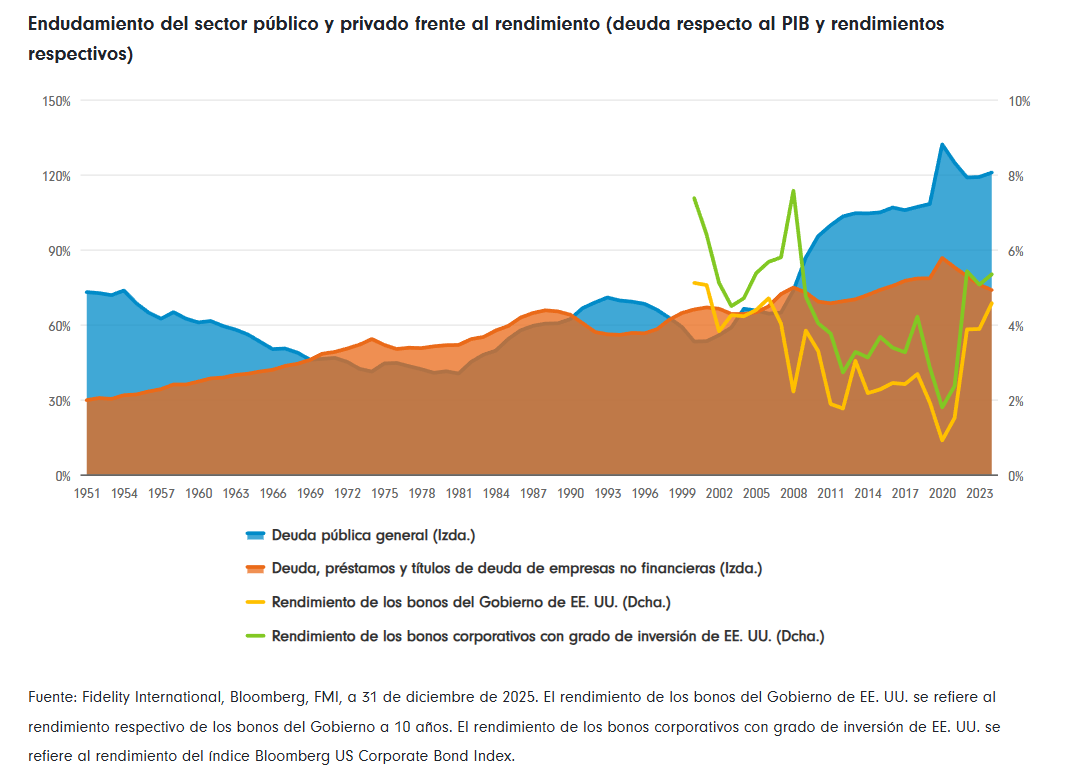

En un contexto de mayor incertidumbre macroeconómica y riesgo geopolítico persistente, los inversores están reevaluando su forma de acceder a los principales mercados. La renta fija vuelve a cobrar protagonismo, ya que el aumento de los rendimientos iniciales restaura su atractivo, mientras que las limitaciones de la exposición puramente pasiva se hacen más evidentes. En respuesta a ello, los inversores se inclinan cada vez más por enfoques activos y respaldados por el análisis que mantienen el perfil de riesgo del crédito con grado de inversión, pero permiten un posicionamiento más selectivo dentro del universo de referencia.

Si bien la renta fija en su conjunto está recuperando terreno en las asignaciones, los bonos corporativos con grado de inversión han experimentado repuntes de rendimiento más atractivos en comparación con los bonos gubernamentales en los últimos meses. Mientras que la deuda pública como porcentaje del PIB se ha disparado desde 2008, la deuda corporativa no financiera no ha aumentado de forma significativa. A pesar del aumento significativo del endeudamiento, los bonos del Estado no han proporcionado a los inversores una compensación proporcional en términos de rendimiento. Como resultado, la deuda corporativa con calificación de grado de inversión ofrece un aumento del rendimiento comparativamente atractivo en comparación con la deuda pública.

Además, la deuda corporativa con calificación de grado de inversión ofrece una atractiva vía de diversificación para las carteras de los inversores. Los bonos corporativos suelen tener una correlación baja o incluso potencialmente negativa con los componentes correspondientes de los mercados de renta variable, lo que aumenta su atractivo en un momento en el que los inversores han asignado gran parte de sus carteras a la renta variable debido al optimismo y las ganancias impulsadas por la inteligencia artificial.

Los enfoques activos añaden valor en tiempos de turbulencias

Aunque los inversores pueden buscar una mayor asignación a la renta fija, los mercados de crédito siguen siendo grandes y complejos, con miles de valores y una dispersión significativa en cuanto a fundamentales y valoraciones. Los diferenciales relativamente ajustados aumentan la importancia de la selección de valores, especialmente para evitar los bonos sobrevalorados, cuyo precio parece excesivo en relación con la calidad crediticia subyacente. Un enfoque activo e integrado en el análisis se adapta bien a este entorno, ya que permite a los inversores mantener una exposición activa al mercado en general, al tiempo que diferencian entre las oportunidades más sólidas y las más débiles dentro del índice.

En este entorno, los inversores incorporan cada vez más ETFs activos de renta fija a sus asignaciones de bonos. Los índices pasivos pueden desempeñar un papel valioso al proporcionar un acceso eficiente y de bajo coste a la beta del mercado en general, pero por su diseño, su objetivo es ofrecer rendimientos de referencia antes de comisiones y no diferencian entre los emisores dentro del índice. Por lo tanto, para los inversores que buscan mejorar sus asignaciones básicas o generar rendimientos incrementales, los componentes pasivos por sí solos pueden resultar insuficientes.

Los ETFs de renta fija activos abordan esta cuestión integrando sistemáticamente el conocimiento proporcionado por el análisis en la selección de valores dentro de un marco de riesgo consciente del índice de referencia. Al mantener una estrecha alineación con las características del índice de referencia y permitir al mismo tiempo un posicionamiento diferenciado a nivel de emisor, estas estrategias proporcionan a los inversores un acceso flexible, transparente y rentable a la gestión activa del crédito, en un momento en el que las asignaciones a la renta fija están aumentando en busca de ingresos, diversificación y estabilidad de la cartera.

El análisis permite mejorar el acceso a la renta fija

Los ETFs Corporate Bond Research Enhanced de Fidelity ofrecen a los inversores un medio para acceder a exposiciones crediticias activas con grado de inversión, y conscientes de los índices de referencia. Están diseñados para ofrecer rendimientos superiores mediante una selección disciplinada de valores, en lugar de basarse en perspectivas macroeconómicas o posicionamientos de duración, lo que permite a los inversores mejorar sus asignaciones básicas manteniendo las características de riesgo habituales.

Su enfoque se basa en la plataforma de análisis global de Fidelity y en más de 20 años de experiencia en inversiones basadas en modelos que utilizan conjuntos de datos a largo plazo. Combinan conocimientos cuantitativos propios con un ingente análisis fundamental y de sostenibilidad, una amplia experiencia que respalda una evaluación coherente de los valores y la determinación de las oportunidades más sólidas y más débiles dentro del índice a lo largo de los ciclos del mercado.

Implementado por un experimentado equipo de renta fija sistemática, este enfoque ha sido probado y comprobado en carteras reales. A través de ETFs líquidos, transparentes y rentables, estas estrategias proporcionan a los inversores un acceso atractivo y rentable a las capacidades de análisis de Fidelity.