El interés por las Casa de Bolsa en México ha renacido, algo notorio después de que este tipo de intermediarios fue relegado en el ecosistema financiero del país por décadas, y pese al más reciente escándalo que acabó el año pasado con la que era la única Casa de Bolsa privada de México: Vector Casa de Bolsa.

Banamex anunció en diciembre pasado que la institución estaba dispuesta a comprar o crear una Casa de Bolsa en caso necesario, «queremos crecer y atraer a las nuevas generaciones de inversionistas en México, si eso requiere comprar una licencia o crear una Casa de Bolsa desde cero, eso haremos», dijo en su momento Manuel Romo, director general de la institución. Más recientemente, en la Convención Bancaria de la semana anterior, Grupo Financiero Mifel, en voz de su director general, Daniel Becker, anunció que ha presentado diversas ofertas para adquirir un intermediario bursátil, mismas que de fracasar, podrían llevar a fundar una Casa de Bolsa propia.

Además, en el medio financiero mexicano se dice que hay por lo menos otras dos instituciones de gran tamaño interesadas en obtener o fundar un negocio similar; ¿qué ha impulsado esta «fiebre» por las Casas de Bolsa después de décadas de que el negocio fue relegado en el sistema financiero, y tras el escándalo que provocó el colapso de Vector Casa de Bolsa?

Las Casas de Bolsa en México registraron su gran periodo de bonanza en la década de los años ochenta y mediados de los noventa del siglo pasado; después, varios intermediarios desaparecieron, y otros de plano fueron reducidos al mínimo dentro de sus grupos financieros controladores. También tuvo que ver el hecho de que algunas Casas de Bolsa registraron escándalos que afectaron su credibilidad.

Otros factores también redujeron su relevancia relativa dentro del sistema financiero: el predominio de la banca múltiple y de otros intermediarios que desplazaron parte de su actividad tradicional; el tamaño limitado del mercado bursátil en México, con pocas emisoras y una baja participación relativa frente a economías comparables; a todo lo anterior se suma la competencia de nuevas plataformas digitales, fintech y vehículos de inversión que han fragmentado el negocio.

Digitalización y «lluvia» de inversionistas, las claves

En los años recientes, el mercado de inversiones en México ha registrado un boom que está regresando el protagonismo a las instituciones bursátiles, factores como la digitalización y la entrada de nuevos inversionistas han sido determinantes. El número de cuentas de inversión ha crecido de forma exponencial —de cientos de miles a millones—, reflejando un renovado interés del público por los mercados financieros.

Es así como las Casas de Bolsa en México recuperan un papel estratégico para los grupos financieros que operan en el país porque representan una puerta de entrada directa al mercado de capitales, permiten diversificar ingresos más allá del crédito tradicional y fortalecen los servicios de banca patrimonial y corporativa. Para el mercado en su conjunto, son esenciales para canalizar financiamiento a empresas, algo fundamental para un país que requiere el impulso del crédito para salir de la «trampa del estancamiento» en la que se encuentra desde hace años.

«Hay una gran necesidad de la gente por invertir en México; el inversionista individual, los jóvenes en general quieren incursionar en este mundo y pese a que el mercado de valores local es muy limitado, el acceso por medio de las Casas de Bolsa a otros instrumentos de inversión, como por ejemplo ETFs o el SIC, es un gran atractivo», dice Gerardo Copca, director general en CopKapital, casa de análisis especializada en el sector bursátil, con 20 años de trayectoria en el país.

«En ese sentido, las nuevas generaciones son determinantes para las inversiones en México hoy día y eso está impulsando la necesidad de varios intermediarios por hacerse de una Casa de Bolsa; sin embargo, esta historia podría ser diferente, las Casa de Bolsa que hoy operan y las que nazcan, serán muy distintas a las de aquellas que vivieron la «época de oro» de estos intermediarios, hoy la digitalización y la cercanía con el cliente en labores de asesoría financiera serán claves», dice Copca.

«La regulación es mucho más estricta que hace algunas décadas, y la competencia que enfrentarán también será mucho mayor, acérrima, enfrente tienen un sinnúmero de gestoras de inversión e incluso Fintech que pelean palmo a palmo por los recursos de los clientes, el inversionista mexicano se verá beneficiado y si las Casas de Bolsa quieren consolidarse y sobrevivir en este nuevo ecosistema tendrán que ser mucho más creativas que en su época dorada del siglo pasado», dice el especialista.

Otros analistas en general piensan que efectivamente las Casas de Bolsa tienen atributos que las pueden llevar a recuperar el terreno perdido durante las décadas recientes, un factor determinante será qué tanto pueden llenar el vacío de cultura financiera que existe en el país y que piden los inversionistas sea cubierto.

En un entorno de mayor sofisticación financiera y crecimiento del ahorro interno, las Casas de Bolsa pueden recuperar protagonismo como articuladores entre el capital y las oportunidades de inversión, particularmente si logran adaptarse a la tecnología, mejorar la experiencia del cliente y ampliar la base de inversionistas.

Vector Casa de Bolsa, un accidente

El atractivo por las Casas de Bolsa no mermó con el caso de Vector Casa de Bolsa, intermediario que colapsó el año pasado ante las acusaciones del Departamento del Tesoro de Estados Unidos de permitir operaciones ilegales ligadas a grupos criminales.

«Este caso demostró que cualquier institución puede resultar afectada si no sigue los estándares regulatorios, por eso más que afectar al sector, que de hecho sigue con un bajo perfil, fue positivo para la industria financiera del país considerando que no solo fue una Casa de Bolsa sino dos bancos los que resultaron sancionados y, a la postre, se volvieron inviables», dice el director de CopKapital.

En México actualmente operan 35 Casas de Bolsa, un número relativamente estable en los últimos años, con ligeros cambios por entradas/salidas o integraciones dentro de grupos financieros.

Estos intermediarios concentraron alrededor de 1,18 billones de pesos en activos al cierre de 2025 (65.555,55 millones de dólares), activos que representan el 7,46% de los activos totales de la banca múltiple.

Analistas del sector señalan que si bien las Casas de Bolsa tienen un peso limitado, su presencia en el sistema financiero del país es estratégica para el momento financiero del país ya que son clave en: mercado de capitales, colocaciones de deuda y acciones, estructuración financiera. Además, las Casas de Bolsa tienen menor volumen operado respecto a otros intermediarios, pero mayor especialización.

Sin embargo, el sector está concentrado en pocas firmas (principalmente ligadas a bancos), y muchas operan como parte de grupos financieros. Para los especialistas las claves para que este tipo de intermediarios consolide su presencia en el ecosistema en los años siguientes serán sin duda capitalizar el creciente atractivo de los fondos de inversión (vehículos separados), y la utilización de plataformas digitales para las inversiones.

Foto cedidaSede de de Bolton Global Capital en Miami.

Bolton Global Capital ha anunciado la incorporación de Alex Ampudia como Senior Financial Advisor de la firma, lo que refuerza la capacidad de la firma para prestar servicio a inversores ultra high net worth (UHNW) en Estados Unidos y Latinoamérica.

Con más de 25 años de experiencia en gestión patrimonial, Ampudia es especialista en estrategias patrimoniales transfronterizas, gestión de carteras y servicios de asesoramiento para familias internacionales. Aporta una amplia experiencia en la oferta de soluciones de inversión sofisticadas y estrategias de conservación del patrimonio a largo plazo para clientes con carteras diversificadas a nivel mundial.

Antes de incorporarse a Bolton, Ampudia ocupó puestos de alta dirección en Boreal Capital Management y Deutsche Bank Private Wealth Management en Miami.

«Unirme a Bolton Global Capital supone un nuevo y emocionante capítulo en mi carrera. El compromiso de la empresa con la verdadera independencia y su perspectiva global encajan perfectamente con mi forma de atender a mis clientes. Estoy deseando aprovechar la plataforma y los recursos de Bolton para ofrecer estrategias personalizadas y transfronterizas», afirmó Ampudia.

Steve Preskenis, director ejecutivo de Bolton, añadió: «Estamos encantados de dar la bienvenida a Alex Ampudia a la familia Bolton. Su amplia experiencia refuerza nuestra creciente presencia en el ámbito transfronterizo. El liderazgo de Alex, su visión global y su dedicación al asesoramiento centrado en el cliente encarnan los valores que definen a Bolton Global Capital».

La incorporación de Ampudia refleja el compromiso constante de Bolton por atraer a asesores con amplia experiencia que ofrezcan soluciones de gestión patrimonial independientes y personalizadas a inversores exigentes de todo el mundo.

Cuenta con un MBA de la Stern School of Business de la Universidad de Nueva York y una licenciatura en Ingeniería Industrial por la Universidad Iberoamericana.

Las empresas en 2026 adoptarán probablemente un enfoque más pragmático y conservador en sus esfuerzos de sostenibilidad, ante un panorama global cada vez más fragmentado, donde las diferencias regionales cobran mayor relevancia, según el informe “Top 10 Sustainability Trends to Watch in 2026” publicado por S&P Global.

El informe reúne las perspectivas de líderes y analistas de sostenibilidad, clima y transición energética de S&P Global, y analiza las megatendencias que las empresas tendrán que considerar durante el próximo año mientras navegan un complejo escenario de expansión energética y sostenibilidad, en un contexto en el que el multilateralismo da paso al multirregionalismo.

“Las tendencias que observamos para este año destacan un punto de inflexión en la agenda global de sostenibilidad. Las empresas entran en 2026 en una intensa lucha entre prioridades inmediatas —como la seguridad energética, la asequibilidad y la disponibilidad— y la realidad científica del cambio climático y la pérdida de la naturaleza”, afirmó Lindsey Hall, directora global de Sustainability Thought Leadership en S&P Global Energy y coautora del informe.

La descarbonización de los sistemas energéticos seguirá siendo central para la sostenibilidad en 2026, aunque se dará en un contexto de creciente demanda mundial de energía. Según el escenario base de S&P Global Energy, se espera que la demanda global de combustiblesfósiles crezca menos del 1% en 2026 respecto a 2025, mientras que la generación solar y eólica aumentará más del 17%. Sin embargo, ante la enorme necesidad de energía derivada del auge de la inteligencia artificial —con un consumo eléctrico de centros de datos que podría superar los 2.200 TWh para 2030, comparable al uso de energía de India—, 2026 impulsará la expansión energética.

Al mismo tiempo, tanto empresas como inversores reconocen que los esfuerzos de adaptación y resiliencia climática son esenciales para enfrentar la realidad de un mundo en calentamiento. Datos de S&P Global Energy muestran que en 2025, el 42% de las empresas de distintos sectores reportó un plan de adaptación climática, detallando cómo prepararán sus activos físicos, infraestructura y operaciones frente a riesgos como sequías o olas de calor extremas.

Otro tema clave será la mejora continua en la disponibilidad de datos sobre sostenibilidad y clima. Cada vez más países están desarrollando marcos de reporte que obligan a las empresas a monitorear sus emisiones y a diseñar estrategias de gestión climática, especialmente en regiones vulnerables como el sudeste asiático, donde los riesgos climáticos son pronunciados.

“En medio de la intensa competencia por inversiones en defensa nacional, seguridad e infraestructura de IA, la fragmentación de 2026 abre una oportunidad significativa para que el sector privado cubra brechas críticas en el financiamiento público para el desarrollo sostenible”, agregó Harald Francke Lund, coautor del informe y director global de Sustainability Methodology and Research en S&P Global Ratings.

Funds Society da un paso más en su labor como catalizador de la industria y, con el apoyo de CFA Society Miami como partner, organiza la primera edición de Funds Society Leaders Summit en Miami. Se trata de un encuentro dirigido a los líderes de la industria de la gestión de activos y patrimonios, creado por y para la industria.

El Funds Society Leaders Summit tendrá lugar el próximo 21 de abril en el Hotel AKA Brickell de Miami y, más allá de ser un punto de encuentro para los profesionales, es una oportunidad para abordar los principales debates, desafíos y proyectos de la industria.

El evento no solo está abalado por CFA Society Miami, sino que el Funds Society Leaders Summit cuenta con el apoyo de Janus Henderson, M&G, Muzinich & Co, Capital Group, Fidelity, State Street Investment Management, Thornburg y VanEck.

Por y para la industria

La jornada, que ha sido diseñada en colaboración con CFA Society Miami, contará con ponentes y expertos de primer nivel en áreas clave como gestión de activos, banca privada, family offices, fondos de pensiones y compañías de seguros, quienes analizarán los principales retos y tendencias que están marcando hoy la industria. Además, el evento será válido para la obtención de créditos de formación continua de CFA.

El programa combinará dinámicas de mesas redondas con espacios dedicados al networking, y concluirá con una sesión keynote, seguida de un cóctel en Casa Zeru, ofreciendo el entorno perfecto para intercambiar impresiones y seguir ampliando la red de contactos.

La jornada contará con la participación de panelistas que son referencia en la industria, como, por ejemplo, Raúl Henríquez, CEO y presidente de Insigneo Financial Group; Santiago Ulloa, fundador, Managing Partner y CIO de WE Family Offices; Jesús Valencia, Market Director- Florida International Market de UBS; y Rocío Harb, Director & Brand Manager de IPG Investment; Catherine Lapadula, Managing Director, Market Executive International Division, WM US de UBS, entre otros nombres.

Además, durante el Funds Society Leaders Summit se darán a conocer los galardonados en la primera edición de los Gen-Wealth Awards, un reconocimiento a asesores financieros y equipos de asesoramiento destacados en diferentes etapas de su carrera, que ha sido lanzado y promovido por Funds Society con la colaboración de CFA Society Miami.

Cómo participar en el Funds Society Leaders Summit

La conferencia, que comenzará a las 10:00 am, se celebrará en el Hotel AKA Brickell, un sofisticado refugio urbano ubicado en el distrito financiero de Brickell, con vistas a la bahía de Biscayne. Las plazas son limitadas, por lo que si aún no se ha registrado, le animamos a hacerlo lo antes posible, ya que el aforo es limitado. Puedes tramitar tu registro a través de este link o consultando la página del evento: Funds Society Leaders Summit Miami.

El comportamiento del dólar desde el inicio del año y la incertidumbre con la que convive el mercado han provocado que los inversores analicen cómo han cambiado los tradicionales activos refugio a los que acuden y cuál es la mejor opción ahora para sus carteras. A esta última pregunta sólo los asesores financieros y gestoras pueden dar respuesta, pero a la primera podemos encontrar una interesante reflexión en el informe Global Investment Returns Yearbook 2026, publicado por UBS y que analiza 126 años del comportamiento de los mercados.

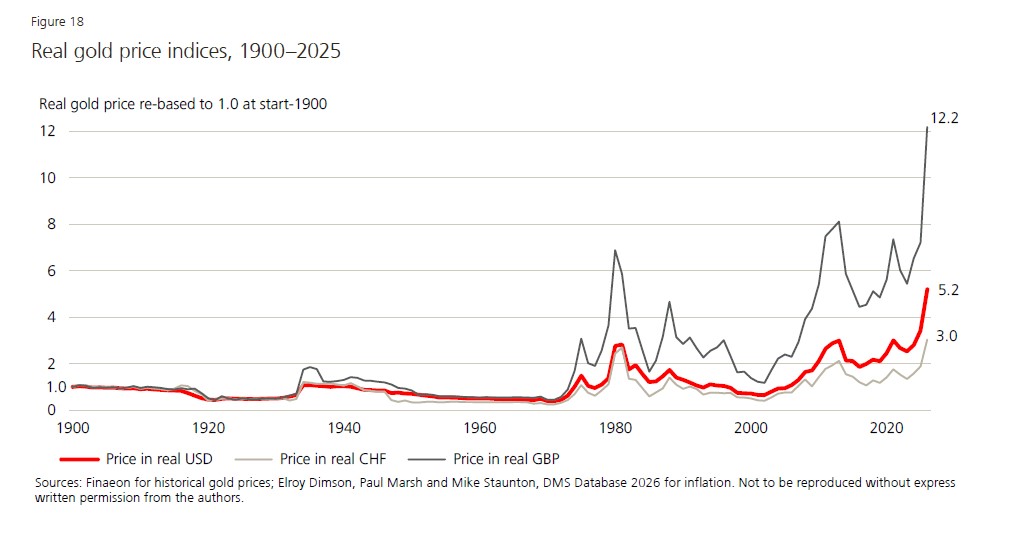

Sin duda, a la hora de hablar de activos refugio, el oro es el primero de la lista de los inversores, ya que se percibe como una cobertura clara frente a la inflación. Sin embargo, según indica el informe de UBS, la relación entre el oro y la inflación es débil. “De los 28 años en los que la inflación superó el 3%, observamos que los rendimientos del oro fueron negativos en 13 de ellos”, indican.

Según se observa en el gráfico superior, el oro ha sido más eficaz a la hora de superar la inflación a largo plazo. “La línea roja indica que, desde 1900, el precio real del oro en dólar ha aumentado 5,2 veces, lo que equivale a una rentabilidad anualizada del 1,3%. En los 54 años posteriores a Bretton Woods, las rentabilidades reales anualizadas del oro fueron más elevadas: 4,7% (EE.UU.), 5,8% (Reino Unido) y 4,3% (Suiza)”, apunta el informe.

Cobertura de divisas

Respecto a las divisas, históricamente, los inversores han considerado al dólar, al franco suizo y al yen japonés los “refugios” más fiables, sin embargo, en los últimos tres meses se ha abierto un amplio debate sobre si la moneda estadounidense podría perder este estatus. En consecuencia, los inversores han prestado más atención a cómo cubrir las divisas.

Sobre esto, el informe de UBS reconoce que los inversores institucionales tienden a cubrir al menos una parte de sus carteras. “En general, los inversores no estadounidenses (no USD) suelen cubrir más y con ratios de cobertura más elevados, y los inversores en bonos cubren más que los inversores en renta variable”, apunta el informe.

La pregunta es si vale la pena hacer esta cobertura. Según las conclusiones del documento, de media, el riesgo de divisa añadió alrededor de un 6% al riesgo total, tanto si nos centramos en renta variable como en bonos, aunque el riesgo de divisa aporta proporcionalmente más al riesgo de las carteras de bonos. “Esto puede explicar la mayor prevalencia de coberturas en las carteras de renta fija”, matizan desde UBS.

¿Qué riesgos dominan?

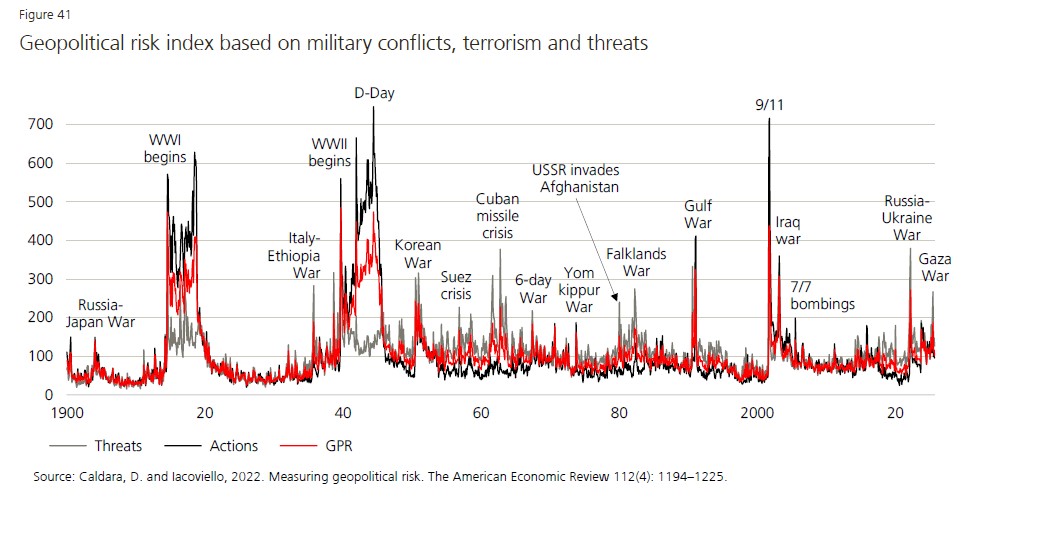

Si pensamos en los mercados actuales, existe un claro consenso en que la geopolítica se ha convertido en el principal riesgo al que se enfrentan, pero ¿ha sido siempre esto así? Según el informe de UBS, la realidad es que, históricamente, los riesgos económicos han superado históricamente a los riesgos geopolíticos. “En muchos casos, los inversores acertarían al ‘mirar más allá del ruido’ de la geopolítica. Utilizando una regresión simple de las rentabilidades futuras de la renta variable mundial frente a un índice de amenazas geopolíticas, no encontramos relación alguna, tanto si mirábamos a un mes vista como a un año vista. Sin embargo, el riesgo geopolítico —ya sea relacionado con conflictos armados o con conflictos comerciales— sí importa claramente cuando se producen eventos extremos con un impacto económico significativo en grandes naciones. La Primera Guerra Mundial, la Segunda Guerra Mundial y el shock del petróleo de 1973-1974 fueron eventos geopolíticos que dieron lugar a tres de los seis peores episodios para los grandes mercados globales de renta variable desde 1900”, apunta el informe en sus conclusiones.

Afortunadamente, este tipo de eventos son relativamente raros, por ello el riesgo económico ha sido históricamente aún más importante para los inversores. Según el análisis de UBS, de los cuatro mayores mercados bajistas en tiempos de paz, tres fueron desencadenados por factores económicos, mientras que el desplome bursátil de 1973-1974 se activó por la geopolítica, pero se desarrolló como una crisis económica.

Diversificación: ¿la conclusión que no falla?

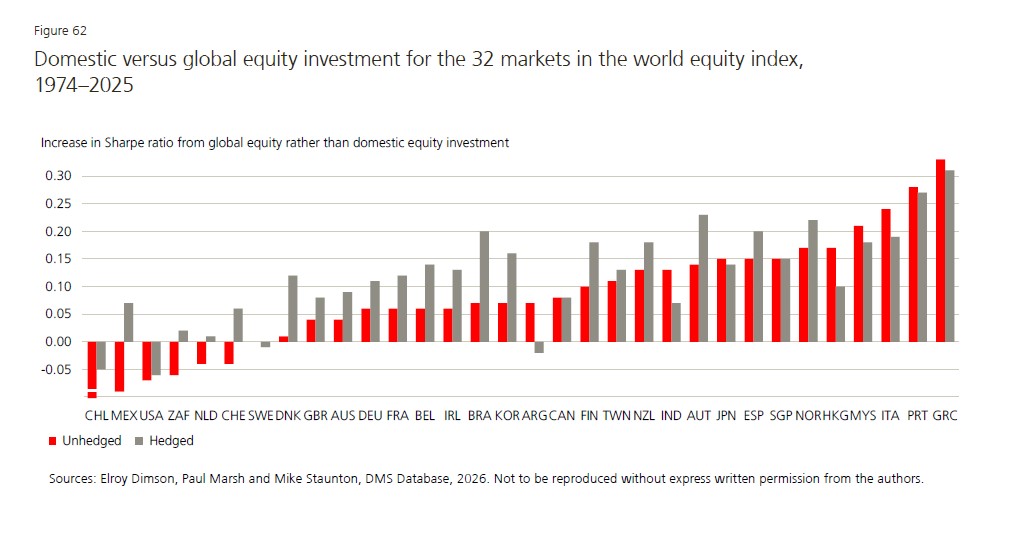

Los inversores consideran que el riesgo puede reducirse mediante la diversificación, por ello saben que estarlo poco conlleva costes elevados.Sin embargo, diversificar se está volviendo más difícil. A finales de 2025, la concentración del mercado de renta variable estadounidense se situó en su nivel más alto en, al menos, 100 años, mientras que también han aumentado las correlaciones entre mercados desarrollados y emergentes, y entre acciones y bonos.

Pese a estos desafíos, UBS argumenta que la diversificación sigue siendo valiosa. Su análisis de los últimos 126 años muestra que, cuando se cubría el riesgo de divisa, los inversores en la gran mayoría de los mercados obtenían mejores resultados invirtiendo globalmente en lugar de hacerlo solo en su mercado doméstico. “La diversificación entre acciones y bonos también probablemente ayude a reducir las caídas máximas. Desde 1900, las acciones y los bonos han perdido en varias ocasiones más del 70% en términos reales; sin embargo, una combinación 60:40 de acciones y bonos nunca ha caído más del 50%”, concluye el informe.

Los productores químicos estadounidenses podrían obtener una ventaja competitiva a corto plazo gracias a la reciente crisis del petróleo a nivel mundial. Su suministro relativamente estable de materias primas y energía los posiciona favorablemente frente a sus competidores internacionales. Sin embargo, Fitch Ratings considera que unos precios del petróleo elevados y sostenidos podrían, en última instancia, presionar la demanda del mercado final y afectar negativamente las ganancias, ya de por sí bajas, del sector.

Si bien una mayor generación de flujo de caja libre gracias a los precios más altos de los productos químicos podría aliviar la situación de las empresas con un margen de calificación ajustado, no prevemos que esto derive en mejoras en la calificación.

La producción petroquímica norteamericana depende principalmente del gas natural y los líquidos de gas natural, mientras que los competidores europeos y asiáticos dependen en gran medida de la nafta derivada del petróleo. Esta protección frente a las fluctuaciones de los precios del petróleo proporciona a los productores estadounidenses una importante ventaja en costos cuando los precios mundiales del petróleo se disparan.

Además, las posibles interrupciones en la producción química de Oriente Medio, derivadas del conflicto en curso, podrían reducir la oferta mundial, mientras que los productores europeos y asiáticos se enfrentan a una compresión de los márgenes debido al aumento de los costos de las materias primas. Esta dinámica posiciona a las empresas estadounidenses para obtener mayor poder de fijación de precios en los mercados globales o defender su cuota de mercado nacional, especialmente si persiste el entorno de precios elevados del petróleo.

Sin embargo, unos precios del petróleo elevados y prolongados representan un importante obstáculo para la demanda de productos químicos debido a las presiones inflacionarias en los mercados finales. Los mercados finales de la automoción y la construcción, que representan cada uno alrededor del 20% del consumo mundial de petroquímicos, siguen débiles tras años de debilidad.

Unos costes energéticos elevados y sostenidos dificultarían aún más la capacidad de los consumidores para realizar compras importantes, lo que podría retrasar cualquier recuperación que la industria necesite con urgencia. Los precios más altos del petróleo podrían prolongar la baja demanda que ha afectado a la industria desde la recesión del consumo posterior a la COVID-19, contrarrestando cualquier beneficio a corto plazo derivado de las ventajas en materia prima.

“Un continente en sí mismo”. Con esas palabras describe el ejecutivo senior Wagner Guida a Brasil, su mercado natal y su misión central en su nueva posición en Link Capital Partners. Y es que la compañía de origen chileno, que ya tiene su pie firmemente plantado en los negocios de distribución de fondos de terceros en el grueso de los principales polos financieros de América Latina, está mirando con interés la demanda de los clientes locales –particularmente de bancas privadas y canales privados de wealth– por instrumentos en el extranjero.

“Los clientes brasileros, en general, no invierten mucho fuera”, señala Guida, en entrevista con Funds Society. Si bien en el mundo de la gestión patrimonial tampoco se ve un boom, sí es un sector donde “están invirtiendo cada vez más”. Este es la tendencia que está en el corazón de la consolidación de Link en el país latinoamericano, la economía más grande del vecindario.

“Hay un sesgo difícil en Brasil, porque las tasas reales son muy altas, de 15%. Entonces, es natural que se busquen inversiones con más yield, pero aun así los brasileros están diversificando más sus portafolios en inversiones extranjeras”, relata el profesional.

Con la contratación de Guida –que pasó casi dos décadas dentro del grupo Itaú Unibanco, junto con pasos por HSBC y el fondo de pensiones brasileño Funcef–, el objetivo es reforzar un flanco de clientes que habían atendido esporádicamente, hasta la fecha.

El mayor interés de canales de wealth management, family offices y multi-family offices, en particular, por incorporar productos alternativos en sus carteras es un área de interés para Link, dado que tienen una oferta que abarca todas las principales clases de activos de este segmento. “Ahí creemos que hay una buena oportunidad”, comenta Guida.

Así, la estrategia es distinta a las operaciones que ya tienen en Chile, Perú y Colombia, donde el foco principal está en los institucionales. “No es nuestro enfoque, en primer lugar”, acota el director de la firma.

Intereses y particularidades

Si bien Link no se dedica a asesorar carteras, por el lado de distribución han identificado algunas tendencias interesantes, como el mayor interés en los mercados privados. “El conocimiento sobre alternativos en América Latina, en general, ha aumentado a lo largo del tiempo. El espacio en los portafolios ha aumentado a lo largo del tiempo y, en ese sentido, la conversación sale de la contingencia del día a día”, concluye el ejecutivo. En estas clases de activos, acota, priman preguntas sobre los programas y ciclos de inversión de largo plazo.

Además, según describe el profesional, “hay ciertas particularidades de los inversionistas en Brasil que hacen que algunos productos calcen mejor con su demanda. Y, por lo tanto, nos vamos a enfocar en eso”, detalla Guida.

Por el lado de los activos líquidos, reinan las estrategias tradicionales de renta variable y renta fija, mientras que, en materia de alternativos, un área de interés es private equity. Otro espacio llamativo, siguiendo una tendencia global, es en las estrategias alternativas semilíquidas.

En estas estructuras, agrega, además de ser más fáciles de distribuir a canales de gestión patrimonial, es más fácil agregar mecanismos de protección cambiaria. Esto es clave en Brasil, explica, ya que los inversionistas no pueden invertir en dólares.

Así, lo que sucede generalmente es que se distribuyen estrategias de inversión gestionadas por los grandes managers internacionales, pero “hedgeadas” en reales. “Es una posibilidad hacerlo y es un ángulo que podríamos buscar”, adelanta Guida, con mecanismos de estabilización del riesgo cambiario que permitan acceder a inversiones internacionales sin el efecto de la moneda.

Una evolución natural

Más que un proyecto que responda a una coyuntura, tendencia o dinámica que estén viendo, en Link Capital Partners describen la consolidación de la operación en Brasil como una parte natural del progreso de su negocio de fondos de terceros.

“El negocio de distribución es importante dentro de Link. Y creemos que Brasil es una evolución bastante obvia de este negocio, por el tamaño y el momento en que se encuentran los inversionistas”, comenta el socio de la firma financiera, Felipe Gazitúa.

Así, siguen la senda de expansión que empezó con un equipo de profesionales que trabajaban junto en IM Trust, hace 14 años, antes de que el grupo Credicorp la comprara. Actualmente cuentan con operaciones en la región andina, México y Centroamérica, donde atienden a una variedad de inversionistas.

Por lo mismo, acota Gazitúa, eligieron a un profesional con el seniority de Guida para liderar los esfuerzos. Y, en ese sentido, el ejecutivo se muestra cómodo con la posición. “Mi carrera se divide entre lo que desarrollé en Brasil y lo que desarrollé en Chile”, comenta, por lo que conoce tanto el mundo de bancas privadas como el de institucionales.

Foto cedidaDe izquierda a derecha, y de arriba a abajo, Emilio Hunolt (Arcano Partners), Gonzalo Colino (Santander Alternative Investments), Carlos Pulido (Terram Capital) y José Corral (Zintra Capital Credit, grupo CIMD).

El crédito privado ha experimentado un crecimiento muy significativo en la última década como fuente de financiación alternativa a la bancaria, convirtiéndose tanto en una opción clave para las empresas como en un activo diversificador de las carteras para los inversores. Junto su desarrollo, también han brotado nuevos vehículos de inversión con cierta liquidez (evergreen) y se ha dado acceso al inversor minorista -a partir de 10.000 euros, en ciertas estrategias-, lo que ha obligado a poner mayor escrutinio sobre sus riesgos y funcionamiento. Las dudas sobre valoraciones o ratings, el riesgo de sobrexposición a firmas tecnológicas, y las recientes ventas llevadas a cabo por la gestora Blue Owl -de 1.400 millones de dólares, sobre todo en préstamos directos originados por la firma-, leídas por el mercado como una situación de tensión de liquidez y de presiones en reembolsos y que tuvieron su contagio bursátil en firmas similares como Ares, Apollo Blackstone, KKR y TPG, han puesto sobre la mesa sus peligros sistémicos y su cara B, sobre todo cuando un activo ilíquido se comercializa en productos con liquidez parcial entre minoristas.

Sin embargo, dicen los expertos, la clave no está en evitarlo, sino en ser disciplinados en la selección de gestores, la estructuración de las operaciones y la gestión del riesgo. Descartan el riesgo sistémico, recuerdan su desarrollo, diversidad y atractivas rentabilidades y matizan que, en España y también Europa, la financiación a través de crédito privado es muy limitada. La situación se debe más, dicen, a un ajuste en las expectativas de retorno que a un problema estructural del activo.

Una oportunidad que entra en una nueva fase

De hecho, los expertos consultados destacan las oportunidades que ofrece el activo: «Va a continuar en una clara senda de crecimiento, complementando la financiación tradicional de los bancos. Estos cada vez están más limitados en su actividad crediticia por las exigencias regulatorias y de capital y el crédito alternativo está todavía en la infancia. El porcentaje de crédito privado es todavía muy inferior a la media de los países europeos e irrisorio comparado con países con una larga tradición en esta actividad, como Reino Unido y Estados Unidos. Las rentabilidades para el inversor a corto y medio/largo plazo son muy atractivas y una buena opción para diversificar la cartera», explica José Corral Vallespin, Managing Partner y CEO de Zintra Capital Credit, el brazo de crédito privado de grupo CIMD.

«El crédito privado es una clase de activo que ha existido durante décadas. Antes de la crisis financiera, la financiación de empresas —especialmente en el mid-market— estaba principalmente cubierta por los bancos. Sin embargo, los cambios regulatorios posteriores llevaron a las entidades financieras a reducir significativamente su exposición a este segmento, abriendo la puerta a financiadores alternativos. Actualmente, el crédito privado se ha consolidado como una fuente relevante de diversificación para las carteras, con un tamaño de mercado estimado entre 1 y 2 trillones de dólares, y con una correlación generalmente baja con otras clases de activos», afirma Emilio Hunolt, socio y responsable de Crédito Privado en Arcano Partners, lo que trae numerosas oportunidades a los inversores: » La retirada parcial de los bancos ha generado una oportunidad estructural que ha permitido que las operaciones en crédito privado ofrezcan, en términos generales, un diferencial de aproximadamente 200 puntos básicos frente a mercados públicos. Además, la mayoría de los préstamos en crédito privado están estructurados con tipo de interés flotante, lo que ha permitido que esta clase de activo se beneficie del entorno reciente de tipos elevados. Como resultado, actualmente se observan rentabilidades superiores al 7,5% en Europa y cercanas al 10% en Estados Unidos en estrategias de direct lending».

«Hace 10 años sólo existía el tipo de direct lending en el que fondos financiaban a compañías, generalmente acompañando a fondos de private equity en contextos de LBOs. Actualmente hay varios verticales dentro de la deuda privada: senior, mezzanine, asset-based, special situations… cada una con un perfil de riesgo y rentabilidad diferente: desde el propio direct lending con rentabilidades entre el 6%– 10% con cupones trimestrales que permiten al inversor recibir dividendos casi desde el primer trimestre de la inversión, hasta la deuda más enfocada en special situations donde se tiene un ángulo oportunista, muchas veces capitaliza los intereses generados, y apunta más a retornos en el entorno de los mid-teens», recuerda Carlos Pulido, Managing Director de Terram Capital.

«En Terram estamos centrados en el asset-based, financiando compañías y tomando como garantías activos reales (lo que protege el capital de nuestros inversores al no asumir el riesgo de la propia empresa) apuntando a rentabilidades de doble dígito. Este tipo de financiaciones no se ven tan afectadas por la volatilidad de los mercados como otros activos financieros: desde el punto de vista de preservación del capital la garantía sobre activos reales nos protege frente a eventuales “baches” que puedan sufrir las empresas, y desde el punto de vista del retorno estamos menos expuestos que otros activos al tener siempre un “spread” frente al tipo de interés legal».

«Durante más de una década, la deuda privada —y en particular el direct lending— ha sido uno de los grandes beneficiados en las carteras institucionales. En un entorno de tipos bajos y abundante liquidez, ofrecía rentabilidades superiores al high yield y a los préstamos sindicados, con menor volatilidad aparente y una atractiva prima de iliquidez», añade Gonzalo Colino, Head of Secured Lending de Santander Alternative Investments.

Pero hoy el contexto es diferente: «El crecimiento del sector, la mayor presencia de retail y episodios recientes como las restricciones de liquidez en algunos vehículos semilíquidos en EE.UU. han puesto el foco en la transparencia de valoraciones y en la gestión del riesgo estructural. No estamos ante una crisis sistémica ni ante un deterioro generalizado del crédito, pero sí ante una nueva fase: la de la selección frente a la expansión indiscriminada», asegura.

Apalancamiento, liquidez, ratings o valoraciones: temas a vigilar

Aunque el mercado ha puesto el foco en valoraciones, ratings, posible burbuja en la exposición a softwares y tecnología o tensiones de liquidez en vehículos semilíquidos destinados a perfiles no profesionales, los expertos consultados ratifican que se trata de un activo seguro y transparente en el que la selección es más importante que nunca y descartan riesgos y contagios sistémicos.

Además, hablan del modesto tamaño que tiene este activo a la hora de financiar empresas españolas y de la potente gestión de riesgos que se hace en España: por una parte, Corral Vallespin recuerda que, en España, «el crédito privado no es aún relevante, por lo que su impacto en la economía en caso de un hipotético y muy improbable problema sería ínfimo. Estimamos que menos del 5% de la financiación a empresas españolas proviene de fondos de crédito alternativo, locales (como Zintra Capital) o internacionales», asegura. Por otra, Pulido asegura que «la mayoría de fondos en España opera bajo un control muy estricto de sus participadas y existe una gran transparencia frente a los inversores, con comunicaciones periódicas en las que se informa de la evolución de sus posiciones y sus estados financieros. En Terram, por contrato obligamos a nuestros acreditados a llevar a cabo valoraciones anuales de los activos que garantizan nuestras financiaciones, llevadas a cabo por un tercero independiente. Estas valoraciones son las que usan nuestros auditores para formular los estados financieros del fondo, y son compartidas con los inversores que lo solicitan».

Con todo, reconocen algunas situaciones a vigilar. Por ejemplo, en cuanto al apalancamiento. «El rápido crecimiento del sector ha generado una mayor competencia en algunos segmentos del mercado, particularmente en el large-cap direct lending, donde se observan spreads más ajustados, mayores niveles de apalancamiento y documentación más débil. Más allá de este segmento, y a pesar de los titulares recientes sobre la clase de activo, seguimos viendo muchas áreas de oportunidad. Creemos que el entorno actual no es un momento para alejarse del crédito privado, sino para ser especialmente selectivos en la originación y estructuración de las inversiones», indica Hunolt.

«Europa, y más concretamente España, es uno de los focos de inversión de este tipo de activo puesto que vamos con mayor retraso comparado con el resto de Europa y sobre todo con Estados Unidos. En este sentido, no creemos que en Europa exista una burbuja de crédito privado, teniendo en cuenta que el peso de la financiación alternativa es de en torno al 30% del total, comparado con el 60%-70% en Estados Unidos pero sí que estamos viendo apalancamientos cada vez mayores, impulsados por la subida en la valoración de los subyacentes y el aumento del back-leverage de los fondos», añade Pulido. En su entidad, mantienen bajos niveles de LTV y no han usado nunca back-leverage «Esto ha hecho que tanto el equipo de inversión como nuestros inversores hayan estado siempre cómodos con nuestras inversiones incluso en entornos tan agresivos como durante el covid o las crisis internacionales que se han ido sucediendo durante los últimos años, y que han provocado un nivel de volatilidad pocas veces visto en los mercados», afirma.

Desde Arcano Partners señalan los temas que han estado en el foco mediático y que han afectado al crédito privado, como los fallidos first brands y tricolor, el riesgo de concentración en software, las estructuras de los fondos, los ratings, las valoraciones o el peligro sistémico. Sobre el primer tema, «a pesar de haber sido casos de fraude, mala praxis empresarial no un fallo del sistema financiero, los medios trataban de describirlo como el «canary in the coal mine», señales tempranas de estrés de mercado, critica la entidad. «Son casos aislados y en ningún caso lo vemos como un problema de riesgo sistémico. El debate más relevante probablemente sea si el rápido crecimiento de los activos bajo gestión (AUM) en crédito privado podría derivar en una mayor competencia por operaciones y, potencialmente, en una relajación de los estándares de crédito por parte de algunos gestores. En este contexto, la selección de managers se vuelve especialmente crítica y buscar disciplina de underwritting, experiencia del equipo, alineación de intereses y ante todo rigor en la due diligence», explica el experto.

Además, parte del crecimiento reciente del crédito privado ha venido acompañado de vehículos semi-cerrados o evergreen que permiten la inversión de clientes minoristas. «Dado que el activo subyacente es intrínsecamente ilíquido, estos fondos suelen incluir mecanismos de control de liquidez (gates) que limitan los reembolsos cuando superan determinados umbrales. En los últimos meses, algunos fondos han activado estos mecanismos ante niveles elevados de solicitudes de reembolso. Lejos de ser una señal de estrés, estos mecanismos están diseñados precisamente para proteger a los inversores que permanecen en el fondo y evitar ventas forzadas de activos ilíquidos», dice Hunolt.

Sobre los ratings, algunos expertos critican el uso creciente de calificaciones crediticias privadas (private ratings), lo que algunos han denominado “rating shopping”, al poder recurrirse a diferentes agencias hasta obtener una calificación más favorable. No obstante, recuerda Arcano, estas calificaciones suelen utilizarse principalmente con fines regulatorios o de estructuración y no sustituyen el análisis crediticio propio de los gestores.

Sobre el peligro de contagio y riesgo sistémico en el sistema financiero, especialmente por la relación creciente entre bancos y fondos de crédito privado a través de NAV lines -líneas de financiación colateralizadas sobre carteras diversificadas de préstamos, generalmente con LTV moderados-, defienden que estas exposiciones representan una proporción relativamente limitada del balance de los bancos: «Vemos poco probable que el crédito privado genere riesgos sistémicos comparables a los observados en crisis financieras anteriores».

¿Burbuja en sofware?

Sobre las valoraciones, matizan que, al tratarse de activos no cotizados, las valoraciones en crédito privado se basan en modelos internos y comparables de mercado: «Algunos episodios recientes —como casos en los que préstamos inicialmente valorados cerca de par fueron posteriormente marcados prácticamente a cero— han reavivado el debate sobre si estas valoraciones reflejan con suficiente rapidez el deterioro crediticio. En paralelo, muchos BDCs cotizados negocian con descuentos frente a su NAV, lo que algunos interpretan como una señal de que el mercado descuenta posibles ajustes futuros. No obstante, estos descuentos también reflejan factores propios de los mercados cotizados, como liquidez, flujos de inversores y sentimiento de mercado. En Europa, además, las valoraciones se apoyan cada vez más en metodologías estandarizadas promovidas por reguladores como ESMA», explica Hunolt.

Sobre la posibilidad de burbuja en sectores como el software –una parte relevante del crédito privado, especialmente en EE.UU., está expuesta a compañías de software con modelos de ingresos recurrentes-, la preocupación reciente se centra en cómo los avances en inteligencia artificial podrían acelerar la disrupción en algunos segmentos del sector, reduciendo barreras de entrada y aumentando la competencia. Hunolt matiza que «gran parte de esta exposición se concentra en software mission-critical, integrado en los procesos operativos de las empresas y con elevados costes de cambio para los clientes. Además, el riesgo se mitiga mediante modelos de ingresos altamente recurrentes, baja rotación de clientes y estructuras de préstamo senior secured con niveles prudentes de apalancamiento», explica.

Para Colino, de Santander Alternative Investments, el direct lending tradicional —basado en cash flow lending y estructuras bullet a 7 años— ha demostrado resiliencia incluso en entornos de tipos más altos. Las tasas agregadas de impago siguen en línea con medias históricas y no se observa un deterioro sistémico. Pero bajo esa aparente estabilidad agregada ha emergido un fenómeno clave: la dispersión sectorial y el riesgo tecnológico. «La concentración en software o en modelos de negocio intensivos en intangibles obliga a mirar con mayor detalle la calidad del activo subyacente. En un mundo donde la tecnología puede alterar modelos de negocio en cuestión de meses, la obsolescencia se ha convertido en un riesgo estructural. Aquí cobra fuerza una tesis clara: activos reales con baja obsolescencia. Las compañías que operan activos físicos críticos —infraestructura logística, maquinaria industrial, flotas de transporte, equipamientos industriales o inmobiliario productivo— presentan una característica diferencial: su valor no depende exclusivamente de un múltiplo de mercado o de una expectativa de crecimiento, sino de un activo tangible con utilidad económica real y valor de recuperación identificable».

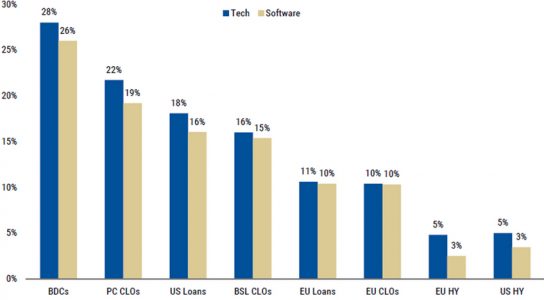

Riesgo de crédito – concentración al sector del software: .

Fuente: Morgan Stanley

«En conclusión, el crédito privado ha experimentado un crecimiento muy significativo en la última década y, con ello, un mayor escrutinio sobre sus riesgos y funcionamiento. Aunque es probable que algunos fondos registren rentabilidades inferiores a las de años anteriores, creemos que esto responde más a un ajuste en las expectativas de retorno que a un problema estructural de la clase de activo. En última instancia, el crédito privado no es más que financiación en los tramos más senior de la estructura de capital, donde históricamente las tasas de pérdida han sido limitadas. Como en cualquier clase de activo en expansión, la clave no está en evitar el crédito privado, sino en ser disciplinado en la selección de gestores, la estructuración de las operaciones y la gestión del riesgo».

Oportunidades selectivas

En este contexto, los expertos hablan de oportunidades selectivas. En Arcano hablan de valor cada vez más fuera de los segmentos más concurridos del mercado, especialmente en estrategias con fuerte protección estructural o respaldadas por activos y como ejemplos hablan de financiaciones corporativas a empresas no participadas por fondos de capital riesgo, normalmente en procesos menos competitivos permitiendo estructuras y rentabilidades más atractivas; financiaciones puente en equity release con LTVs inferiores al 50%; financiación de infraestructuras digitales, como centros de datos pre-alquilados, con elevada visibilidad de flujos de caja; operaciones de crédito estructurado, como titulizaciones de carteras de préstamos con mejoras estructurales que permiten retornos atractivos; y, en el segmento special situations, carteras de NPLs residenciales con LTVs inferiores al 40%, respaldadas por activos inmobiliarios prime. «Este tipo de estrategias, centradas en estructuración, protección a la baja y originación especializada, permiten capturar oportunidades atractivas incluso en un entorno donde ciertos segmentos del crédito privado se han vuelto más competitivos», explica Hunolt.

«El private credit sigue siendo una herramienta fundamental en carteras institucionales. Pero el nuevo ciclo exige ir más allá la prima de iliquidez. La disciplina estructural, la calidad del colateral y la alineación de intereses marcan la diferencia. En un mercado que evoluciona de la expansión a la selección, creemos que las estrategias respaldadas por activos físicos críticos y estructuras robustas están mejor posicionadas para ofrecer retornos atractivos con mayor visibilidad y resiliencia. Porque en crédito, la verdadera prima no es solo la iliquidez: es la certeza estructural», dice Colino. Así, en Santander Alternative Investments, se centran en la selección dentro del activo: «La pregunta ya no es si invertir en deuda privada, sino en qué tipo de deuda privada y bajo qué estructuras dependiendo de los objetivos del inversor». En su opinión, «en un entorno de dispersión, los activos reales ofrecen una ventaja clave: menor dependencia del ciclo y mayor anclaje en el valor económico subyacente. Esta tesis se consolida como el eje del nuevo ciclo del private credit, en el que los inversores incorporan mayor exposición a Asset-Based Lending como parte de la evolución hacia un enfoque más estructural y respaldado por activos reales dentro de la deuda privada», indica.

A diferencia del direct lending tradicional, el ABL se apoya en colateral tangible y verificable, estructuras amortizing (no bullet) y LTVs conservadores. Esto se traduce en tres ventajas clave para el inversor: mayor previsibilidad de flujos, al estar vinculados a activos físicos o a capital circulante; menor duración efectiva, gracias a la amortización progresiva; y mejor visibilidad de recuperación en escenarios adversos, al existir colateral real. «Estas características posicionan a este tipo de estrategias como especialmente adecuadas para ofrecer soluciones semilíquidas a inversores que buscan estabilidad, visibilidad de flujos y control del riesgo. Además, históricamente el ABL ha mostrado una menor correlación con otros activos de riesgo dentro del universo privado, aportando una diversificación efectiva en carteras multiactivo. En definitiva, no se trata únicamente de capturar yield, sino de hacerlo con mayor protección estructural y disciplina en la gestión del riesgo».

En resumen, dice, el entorno actual favorece a gestores con capacidad de análisis granular, acceso directo a originación, estructuras con protección real, y monitorización activa y continua. «No es un mercado que penalice al conjunto del private credit, sino uno que discrimina entre estructuras robustas y estructuras más frágiles. Es precisamente en este marco donde se posiciona la propuesta de Santander Alternative Investments», apostilla. En la gestora tienen una oferta de deuda privada centrada en activos reales, estructuras sólidas y procesos rigurosos. En el corto plazo, SAI apuesta por estrategias de Working Capital con alta rotación y visibilidad de flujos; en el largo plazo, por Senior Secured Lending respaldado por activos reales, con colateral tangible y fuerte protección estructural.

LinkedInSusan Gordon del Consejo de Administración de State Street

State Street Corporation ha anunciado la elección de Susan Gordon para su Consejo de Administración. Según destacan, Gordon es una líder destacada en seguridad nacional, inteligencia y tecnología, con una trayectoria profesional de más de tres décadas en los niveles más altos del gobierno estadounidense.

Como ex Subdirectora Principal de Inteligencia Nacional, brindó liderazgo operativo en todas las agencias y organizaciones de la comunidad de inteligencia de Estados Unidos. A lo largo de su trayectoria profesional, ha sido una líder del cambio e impulsora de la innovación y la tecnología. Cuenta con una amplia experiencia en política global, ciberseguridad, resiliencia de infraestructuras críticas y riesgo geopolítico, áreas de creciente relevancia para el sistema financiero global.

Además, Gordon trabajó en la Agencia Central de Inteligencia durante 29 años, alcanzando altos cargos ejecutivos en cada una de las cuatro direcciones de la Agencia: operaciones, análisis, ciencia y tecnología, y apoyo. Lideró importantes transformaciones organizativas e iniciativas pioneras, incluida la creación de In-Q-Tel, el brazo de capital de riesgo de la CIA. Impulsó la integración de la inteligencia en toda la comunidad de inteligencia y modernizó las operaciones, promovió la toma de decisiones ágil y expandió la inteligencia geoespacial al ámbito comercial.

“Nos complace enormemente dar la bienvenida a Sue al Consejo de Administración de State Street. El perfil de riesgo y la estrategia de crecimiento de nuestra empresa, así como la agenda de los reguladores, están cada vez más condicionados por factores que van más allá de las finanzas tradicionales. Sue reforzará la supervisión del Consejo sobre los riesgos sistémicos y no de mercado. Además, cuenta con una amplia experiencia en la dirección estratégica de consejos de administración de empresas cotizadas, y estamos seguros de que será un activo invaluable para el nuestro”, ha destacado Ron O’Hanley, presidente y director ejecutivo de State Street Corporation.

Gordon es licenciada en Ciencias por la Universidad de Duke, es consejera independiente en los consejos de administración de CACI International y BlackSky, y asesora de Insight Partners. Es investigadora en la Universidad de Stanford, presidenta de la Fundación Pallas y contribuye a la seguridad nacional como miembro del Consejo de Relaciones Exteriores.

«Sue posee una experiencia invaluable liderando una organización grande y compleja a través de cambios innovadores y modernización, así como una amplia experiencia en seguridad, ciberseguridad y estrategia de transformación. Su profundo conocimiento de tecnología, estrategia, geopolítica e innovación organizacional complementa la experiencia colectiva de nuestra Junta Directiva en el ejercicio de sus responsabilidades de supervisión», ha añadido Sara Mathew, directora principal independiente de State Street Corporation.

Allianz Global Investors (AllianzGI) ha anunciado la ampliación de su equipo de Impacto y Sostenibilidad en Private Markets con la incorporación de David Hawkins. Con esta incorporación, la firma refuerza su compromiso con la inversión sostenible y de impacto. Hawkins se ha convertido en el nuevo responsable de Sustainability Due Diligence and Performance.

Hawkins se incorpora desde NextEnergy Group y aporta más de 15 años de experiencia en sostenibilidad y medioambiente en los ámbitos de energías renovables y la inversión en mercados privados. Adicionalmente, se ha reforzado la capacidad especializada en sostenibilidad en toda la plataforma de mercados privados mediante el equipo de Sustainability Standards & Analytics, dirigido por Thomas Roulland, y la función de Reporting, Analytics & Investment Support, liderada por Robby Thiele.

Impact Research Award 2026 de AllianzGI

Además, la gestora ha anunciado los ganadores de la segunda edición de su Impact Research Award, que reconoce trabajos científicos de vanguardia que contribuyen a mejorar la comprensión de los desafíos más urgentes de la sociedad. En concreto, el Impact Research Award 2026 ha sido otorgado al equipo de investigación NEMESIS del Instituto Neerlandés de Salud Mental y Adicciones (Trimbos Institute), liderado por Margreet ten Have, investigadora senior del Departamento de Epidemiología. El equipo galardonado incluye además a Marlous Tuithof, Saskia van Dorsselaer, Simone Korteling y Annemarie Luik.

El Trimbos Institute ofrece investigación, asesoramiento en políticas públicas y orientación basada en la práctica para profesionales en materia de salud mental y consumo de sustancias a lo largo de todo el ciclo vital, abarcando desde la promoción y prevención hasta el tratamiento y la recuperación.

El artículo premiado, “Prevalence and trends of common mental disorders from 2007–2009 to 2019–2022: results from the Netherlands Mental Health Survey and Incidence Studies (NEMESIS)”, presenta un análisis riguroso de la evolución de la salud mental antes y durante la pandemia de COVID-19. A diferencia de muchos estudios poblacionales previos, el conjunto de datos de NEMESIS se basa en entrevistas diagnósticas completamente estructuradas, en lugar de versiones abreviadas o cuestionarios de síntomas autodeclarados, y analiza además las diferencias sociodemográficas a lo largo del tiempo.

Entre los principales hallazgos del estudio, más de una cuarta parte de los encuestados de entre 18 y 75 años (25,9%) cumplía los criterios diagnósticos de un trastorno del estado de ánimo, de ansiedad o por consumo de sustancias en los 12 meses previos. Esta base empírica resulta clave para comprender la magnitud de las necesidades en salud mental y para orientar tanto las inversiones como las intervenciones en políticas públicas dirigidas a mejorar los resultados sanitarios.

El jurado del Impact Research Award está compuesto por miembros de AllianzGI y expertos independientes, entre ellos la profesora asociada Taren Sanders (Australian Catholic University) y la doctora Concepción Galdón (IE Business School).

“A alto nivel, la inversión de impacto requiere una correcta definición del desafío social que se pretende abordar”, señaló Matt Christensen, responsable de Inversión Sostenible y de Impacto en AllianzGI. “En el caso del trabajo premiado en 2026, los análisis del equipo de Trimbos ayudan a la sociedad a comprender la verdadera dimensión de los problemas de salud mental. Investigaciones de este nivel son esenciales para canalizar capital hacia soluciones que mejoren de forma significativa la vida de las personas”.