BNP Paribas Asset Management (BNP Paribas AM) ha nombrado a Isabelle Scemama Deputy CEO, manteniendo simultáneamente su cargo como Global Head de BNP Paribas Asset Management Alts, líder europeo en gestión de activos alternativos. Además, continuará reportando a Sandro Pierri, CEO de BNP Paribas AM.

Según explica la firma, en sus nuevas funciones, Isabelle Scemama reforzará el desarrollo de la plataforma de activos alternativos y desempeñará un papel clave en la ejecución del nuevo plan estratégico de BNP Paribas AM y en su trayectoria de crecimiento hacia 2030. Desde la gestora destacan que los activos alternativos ocupan una posición estratégica en la hoja de ruta de BNP Paribas AM y constituyen un motor clave de crecimiento y diferenciación.

Con este nombramiento, BNP Paribas AM sitúa los activos alternativos en el centro de su gobernanza. La reconocida experiencia de Isabelle Scemama en este ámbito reforzará aún más el papel de la gestora y del Grupo BNP Paribas en la financiación de la economía real, especialmente a través de inversiones en infraestructura, inmobiliario, transición energética y otros sectores clave para el desarrollo a largo plazo.

“Este nombramiento es un factor clave para el éxito de nuestra organización. Poder contar con la reconocida experiencia de Isabelle, su liderazgo y su probada capacidad para innovar, desarrollar y transformar negocios constituye un gran activo en la consecución de nuestras ambiciones y en el refuerzo de nuestro impacto para nuestros clientes”, ha señalado Sandro Pierri.

Isabelle Scemama cuenta con más de 35 años de experiencia en activos alternativos. Se incorporó a AXA IM – Real Assets en 2001 para desarrollar su negocio con terceros y posteriormente asumió la responsabilidad de todas sus actividades de gestión de fondos. Fue nombrada CEO de AXA IM – Real Assets en 2017 y Global Head de AXA IM Alts en 2020.

En julio de 2025, fue designada para liderar las capacidades combinadas de activos alternativos del Grupo BNP Paribas, que abarcan AXA IM Alts, AXA IM Prime, BNP Paribas REIM y los Private Assets de BNP Paribas AM, además de su actual función como Global Head de AXA IM Alts. Su liderazgo ha sido determinante para consolidar a AXA IM Alts como líder global en activos alternativos y mercados privados.

Desde el inicio de la guerra de Irán, el entorno macrofinanciero se ha endurecido notablemente. El shock ya no es únicamente geopolítico: se ha transmitido al conjunto de los mercados a través de la energía, la inflación, las expectativas de los bancos centrales y la volatilidad de los activos de riesgo. El brent superó brevemente los 119 dólares por barril antes de retroceder, mientras que los ataques a infraestructuras energéticas clave en Oriente Medio han reavivado el riesgo de un shock de oferta global. Los precios del gas en Europa también han reaccionado con fuerza, lo que vuelve a situar la cuestión energética en el centro del análisis macroeconómico a corto plazo.

Lo que hace que el periodo actual sea particularmente delicado es que el mercado debe integrar simultáneamente dos fuerzas contradictorias. Por un lado, el aumento del petróleo y del gas alimenta la inflación y complica la labor de los bancos centrales. Por otro, ese mismo encarecimiento de la energía actúa como un impuesto sobre el crecimiento, pesa sobre la confianza y debilita los activos de riesgo. Nos encontramos, por tanto, en un entorno mucho menos legible que un episodio clásico de tensión. La deuda soberana ya no actúa automáticamente como activo refugio, porque un shock inflacionista puede provocar un aumento de las rentabilidades y, por tanto, una caída en su precio. Esto explica el repunte de la volatilidad observado en los tipos de interés, en los diferenciales de crédito y, en general, en el conjunto de los activos financieros.

La reacción de los bancos centrales confirma este cambio de régimen. Durante la crisis, fue en primer lugar la Reserva Federal estadounidense la que marcó el tono, manteniendo sus tipos sin cambios al tiempo que subrayaba que el aumento de los precios de la energía complicaba el proceso de desinflación. Jerome Powell indicó claramente que el shock petrolero hacía más compleja la lectura de la política monetaria. En Europa, Christine Lagarde ha adoptado a su vez un tono prudente, insistiendo en que la guerra incrementa simultáneamente los riesgos a la baja para el crecimiento y al alza para la inflación. El BCE ha mantenido su tipo director en el 2% y ha elevado su previsión de inflación para 2026 al 2,6%, al tiempo que ha revisado ligeramente a la baja sus perspectivas de crecimiento.

Es precisamente en este tipo de entorno donde un fondo de renta fija con objetivo de rentabilidad absoluta cobra todo su sentido. A diferencia de una gestión de renta fija más tradicional, que depende en mayor medida de un escenario de bajada de tipos o de estrechamiento de diferenciales, un enfoque de rentabilidad absoluta busca ante todo diversificar las fuentes de retorno, limitar las pérdidas en periodos de estrés y preservar márgenes de maniobra para volver a asumir riesgo cuando los mercados se desarticulan. En un mundo en el que las correlaciones son menos estables y en el que los shocks exógenos se transmiten muy rápidamente de un segmento a otro, esta agilidad constituye una ventaja decisiva. El objetivo no es realizar una apuesta masiva, sino navegar con disciplina entre protección, carry y flexibilidad.

El posicionamiento de Sextant Optimal Income desde el inicio de la crisis ilustra bien esta lógica. En primer lugar, la exposición a la inflación ha sido un factor positivo para la rentabilidad, y el fondo mantiene actualmente una sensibilidad a la inflación de 0,68. Este punto es importante, ya que se corresponde exactamente con la naturaleza del shock actual. Cuando el principal canal de transmisión macroeconómica es la energía, disponer de una cartera sensible al aumento de las expectativas de inflación permite amortiguar parte de la presión ejercida sobre el resto de la cartera. En el contexto actual, esta exposición constituye menos una visión táctica que una forma de protección estructural útil frente a un shock de oferta. Contribuye a estabilizar la cartera mientras que otras posiciones de renta fija se enfrentan a señales más contradictorias.

En segundo lugar, la gestión de la sensibilidad a tipos ha sido rápida y muy activa. La sensibilidad de la cartera, que se situaba en 2,8 al inicio del conflicto, se redujo rápidamente hasta el 0,40, antes de repuntar hasta el 1,27 en la actualidad. Esta secuencia refleja una realidad simple: en un entorno en el que la duración puede dejar de ser protectora, es necesario aceptar una rápida reducción del riesgo. Aunque esta posición ha penalizado la rentabilidad, la reacción ha consistido en adaptar la cartera al nuevo régimen de mercado en lugar de sufrir un entorno menos favorable. El mantenimiento de una sensibilidad a tipos reducida sigue pareciendo coherente, ya que el mercado aún duda entre una desaceleración económica y la persistencia de la inflación. Mientras esta incertidumbre no se disipe, una gestión oportunista de la duración resulta más adecuada que una exposición larga y direccional.

En tercer lugar, la gestión del crédito se ha planteado con prudencia. Al inicio del conflicto, el fondo estaba expuesto en un 12% a High Yield corporativo y en un 19% a High Yield en el conjunto de la cartera. Esta exposición estaba parcialmente cubierta en un 10% mediante CDS Xover. Esta arquitectura resulta muy adecuada para la fase actual. Permite conservar parte del carry ofrecido por el crédito, al tiempo que neutraliza una parte de la beta de mercado cuando el riesgo de ampliación de diferenciales aumenta bruscamente. En un entorno en el que el encarecimiento de la energía puede afectar a los márgenes empresariales, al crecimiento y a la liquidez del mercado, este equilibrio entre exposición directa y cobertura mediante índices refuerza la resiliencia de la cartera. Evita reacciones excesivas y permite mantener un enfoque selectivo.

En cuarto lugar, el nivel de liquidez del fondo constituye una ventaja relevante. Con un 19% de la cartera en efectivo y equivalentes al inicio de la crisis, Sextant Optimal Income disponía de un elevado grado de flexibilidad. En una estrategia de rentabilidad absoluta, esta liquidez no debe considerarse únicamente como una medida defensiva. También representa una opción estratégica. Permite absorber un shock sin ventas forzadas, proteger el capital cuando los mercados se vuelven desordenados y, posteriormente, reconstruir progresivamente la cartera cuando las primas de riesgo vuelven a ser atractivas. Es precisamente lo que se está haciendo actualmente, mediante un redespliegue prudente y gradual, coherente con una gestión que prioriza la selectividad frente a la precipitación.

Por último, las coberturas sobre la volatilidad implementadas mediante opciones han desempeñado plenamente su función, y una parte de ellas ya se ha deshecho. Se trata de un elemento esencial en un mercado dominado por anuncios geopolíticos, reacciones técnicas y episodios de tensión en la liquidez. Estas protecciones no solo permiten amortiguar la fase inicial de estrés, sino también recuperar flexibilidad una vez que el shock se ha disipado parcialmente. En un régimen de mercado más inestable, esta capacidad de proteger y posteriormente monetizar las coberturas constituye un verdadero factor diferencial.

En conjunto, Sextant Optimal Income se presenta hoy como una opción especialmente pertinente para un inversor que busca una exposición a renta fija capaz de navegar en un entorno más incierto, más inflacionista y más volátil. La combinación de una exposición útil a la inflación, una gestión muy ágil de la duración, un enfoque prudente del crédito, un elevado nivel de liquidez y un uso disciplinado de las coberturas se ajusta exactamente a lo que se espera de un fondo de renta fija de rentabilidad absoluta en el contexto actual. En un periodo en el que las certezas macroeconómicas retroceden y los mercados se vuelven más abruptos, la capacidad de arbitrar rápidamente entre protección, carry y reasignación progresiva del riesgo vuelve a convertirse en la cualidad más valiosa.

Tribuna elaborada por Fabien Labrousse, gestor del fondo Sextant Optimal Income, de Amiral Gestion.

Serpenteantes colas de inmigración y bulliciosas multitudes en hoteles, centros comerciales y restaurantes, en parte atraídas por el concierto de Blackpink, nos recibieron en nuestra reciente visita a Hong Kong. El renovado dinamismo recordó al Hong Kong anterior a la pandemia, que se ha echado mucho de menos. En el centro de esta reversión del sentimiento se encuentran los bienes inmobiliarios, especialmente el sector residencial, donde el impulso se está acumulando visiblemente.

¿Qué está impulsando el repunte actual en el sector residencial de Hong Kong?

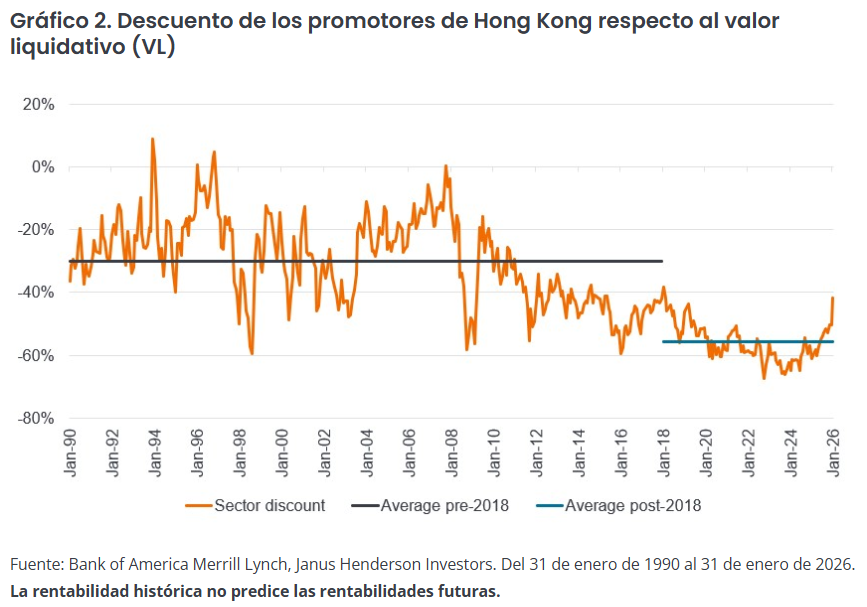

El efecto riqueza sin duda ha sido un catalizador clave para el renovado interés en la propiedad. Las fuertes ganancias de las acciones de Hong Kong, particularmente del auge del mercado de ofertas públicas de venta (OPV), están fluyendo hacia el mercado inmobiliario. Los programas de talentos, como el Plan Top Talent Pass (que ofrece visados a personas con salarios altos y graduados de las mejores universidades de todo el mundo para trabajar o establecer negocios) han atraído a nuevos residentes que han impulsado los alquileres a niveles récord en muchos lugares. Mientras tanto, los recortes de tipos han empujado los tipos hipotecarios a la baja, lo que hace que comprar sea más atractivo que alquilar, dado el carry positivo (mayor rendimiento del alquiler comparado con el tipo hipotecario). Junto con las medidas políticas de apoyo y la disminución de las existencias y la oferta, el mercado residencial ha experimentado un repunte con los precios inmobiliarios del mercado secundario ahora alrededor de un 10% desde mínimo en el segundo trimestre de 2025 (Figura 1).

Modo de recuperación temprana: nuestra visita a Wong Chuk Hang

Wong Chuk Hang fue históricamente una zona industrial en la isla de Hong Kong, pero con la apertura de la Línea de la Isla Sur del Ferrocarril de Transporte Masivo (MTR) en 2016, ha experimentado un desarrollo significativo. Entre 2017 y 2021 se adjudicaron seis parcelas a importantes promotores inmobiliarios, lo que supuso la incorporación de casi 5000 viviendas. La proximidad a la ciudad y a varios colegios internacionales en las inmediaciones hacen de Wong Chuk Hang una ubicación privilegiada. El primer lanzamiento en mayo de 2021 coincidió con el pico del mercado residencial. Cuando los precios del mercado en general cayeron alrededor de un 30% desde el máximo, muchos promotores frenaron sus lanzamientos.

Visitamos La Montagne, la cuarta fase del desarrollo, que está gestionado conjuntamente por tres de los principales promotores de Hong Kong: Sino Land, Kerry Properties y Swire Properties. La primera fase de unidades se lanzó en julio de 2023, cuando vimos un ligero repunte en el mercado a unos 28.000 dólares de Hong Kong por pie cuadrado (psf), pero las ventas se detuvieron cuando el mercado volvió a bajar. Probar el mercado de nuevo a prueba a principios de 2025 una vez finalizado el proyecto, ofreciendo rebajas de precios de alrededor del 20%, recibió una respuesta poco entusiasta. Pero esto cambió a mediados de 2025, cuando el interés y el impulso comenzaron a acelerarse. Aunque no ha habido otro nuevo lanzamiento oficial desde entonces, las unidades han seguido vendiéndose mediante licitaciones y los precios han ido subiendo constantemente. Hoy en día, una unidad de tres dormitorios de 800 pies cuadrados con vistas a Brick Hill (la ubicación del parque temático Ocean Park) y las bahías circundantes tiene una venta de alrededor de 30 millones de dólares HK.

Vista desde una unidad de lujo en el desarrollo de La Montagne. Crédito de la imagen: equipo de Sector inmobiliario cotizado global.

¿Más margen para que los valores residenciales de Hong Kong se revaloricen?

Mediados de 2025 marcaron el fondo del mercado residencial de Hong Kong. Si bien otros sectores comerciales no han experimentado una recuperación de la misma magnitud, la actividad ha repuntado: las transacciones están aumentando, el impulso de los alquileres está mejorando y están surgiendo focos selectivos de crecimiento positivo de los alquileres. Las acciones inmobiliarias de Hong Kong fueron una de las que mejor se comportaron a nivel mundial en los últimos 12 meses, ya que el renovado interés ha impulsado una importante re-rating de los múltiplos.

Seguimos siendo optimistas con respecto al sector, siempre y cuando los factores clave para la solidez de los fundamentales sigan por buen camino. Los promotores de Hong Kong están ahora en trading con un 40% de descuento respecto al NAV (valor liquidativo) frente a los mínimos del 70% de descuento respecto al NAV y pueden parecer caros, especialmente en comparación con los niveles históricos desde 2018. Sin embargo, aunque los precios de las acciones de algunas promotoras se han duplicado desde los mínimos de abril de 2025, siguen estables con respecto a 2018, lo que refleja la década perdida de Hong Kong. Ha sido un periodo excepcionalmente difícil, con un importante de-rating, reflejo de los múltiples golpes asestados a la ciudad desde las protestas de 2018 hasta la pandemia, las políticas de cero covid-19 de China y el rápido ciclo de subidas de tipos en 2022. A medida que los precios inmobiliarios y los alquileres se recuperan, es más probable que los promotores recuperen el poder de negociación, lo que respalda una mayor rentabilidad. El crecimiento de los beneficios y del valor de los activos impulsará, a su vez, el próximo tramo de rentabilidad del precio de las acciones.

El sector inmobiliario está en el centro mismo de la economía; mientras Hong Kong trabaja para recuperar su gloria formal, creemos que el sector inmobiliario será uno de los principales beneficiarios.

Tribuna de opinión firmada por Tim Gibson, codirector de renta variable inmobiliaria global y gestor de carteras, y Xin Yan Low, gestor de carteras de Janus Henderson Investors.

Serpenteantes colas de inmigración y bulliciosas multitudes en hoteles, centros comerciales y restaurantes, en parte atraídas por el concierto de Blackpink, nos recibieron en nuestra reciente visita a Hong Kong. El renovado dinamismo recordó al Hong Kong anterior a la pandemia, que se ha echado mucho de menos. En el centro de esta reversión del sentimiento se encuentran los bienes inmobiliarios, especialmente el sector residencial, donde el impulso se está acumulando visiblemente.

¿Qué está impulsando el repunte actual en el sector residencial de Hong Kong?

El efecto riqueza sin duda ha sido un catalizador clave para el renovado interés en la propiedad. Las fuertes ganancias de las acciones de Hong Kong, particularmente del auge del mercado de ofertas públicas de venta (OPV), están fluyendo hacia el mercado inmobiliario. Los programas de talentos, como el Plan Top Talent Pass (que ofrece visados a personas con salarios altos y graduados de las mejores universidades de todo el mundo para trabajar o establecer negocios) han atraído a nuevos residentes que han impulsado los alquileres a niveles récord en muchos lugares. Mientras tanto, los recortes de tipos han empujado los tipos hipotecarios a la baja, lo que hace que comprar sea más atractivo que alquilar, dado el carry positivo (mayor rendimiento del alquiler comparado con el tipo hipotecario). Junto con las medidas políticas de apoyo y la disminución de las existencias y la oferta, el mercado residencial ha experimentado un repunte con los precios inmobiliarios del mercado secundario ahora alrededor de un 10% desde mínimo en el segundo trimestre de 2025 (Figura 1).

Modo de recuperación temprana: nuestra visita a Wong Chuk Hang

Wong Chuk Hang fue históricamente una zona industrial en la isla de Hong Kong, pero con la apertura de la Línea de la Isla Sur del Ferrocarril de Transporte Masivo (MTR) en 2016, ha experimentado un desarrollo significativo. Entre 2017 y 2021 se adjudicaron seis parcelas a importantes promotores inmobiliarios, lo que supuso la incorporación de casi 5000 viviendas. La proximidad a la ciudad y a varios colegios internacionales en las inmediaciones hacen de Wong Chuk Hang una ubicación privilegiada. El primer lanzamiento en mayo de 2021 coincidió con el pico del mercado residencial. Cuando los precios del mercado en general cayeron alrededor de un 30% desde el máximo, muchos promotores frenaron sus lanzamientos.

Visitamos La Montagne, la cuarta fase del desarrollo, que está gestionado conjuntamente por tres de los principales promotores de Hong Kong: Sino Land, Kerry Properties y Swire Properties. La primera fase de unidades se lanzó en julio de 2023, cuando vimos un ligero repunte en el mercado a unos 28.000 dólares de Hong Kong por pie cuadrado (psf), pero las ventas se detuvieron cuando el mercado volvió a bajar. Probar el mercado de nuevo a prueba a principios de 2025 una vez finalizado el proyecto, ofreciendo rebajas de precios de alrededor del 20%, recibió una respuesta poco entusiasta. Pero esto cambió a mediados de 2025, cuando el interés y el impulso comenzaron a acelerarse. Aunque no ha habido otro nuevo lanzamiento oficial desde entonces, las unidades han seguido vendiéndose mediante licitaciones y los precios han ido subiendo constantemente. Hoy en día, una unidad de tres dormitorios de 800 pies cuadrados con vistas a Brick Hill (la ubicación del parque temático Ocean Park) y las bahías circundantes tiene una venta de alrededor de 30 millones de dólares HK.

Vista desde una unidad de lujo en el desarrollo de La Montagne. Crédito de la imagen: equipo de Sector inmobiliario cotizado global.

¿Más margen para que los valores residenciales de Hong Kong se revaloricen?

Mediados de 2025 marcaron el fondo del mercado residencial de Hong Kong. Si bien otros sectores comerciales no han experimentado una recuperación de la misma magnitud, la actividad ha repuntado: las transacciones están aumentando, el impulso de los alquileres está mejorando y están surgiendo focos selectivos de crecimiento positivo de los alquileres. Las acciones inmobiliarias de Hong Kong fueron una de las que mejor se comportaron a nivel mundial en los últimos 12 meses, ya que el renovado interés ha impulsado una importante re-rating de los múltiplos.

Seguimos siendo optimistas con respecto al sector, siempre y cuando los factores clave para la solidez de los fundamentales sigan por buen camino. Los promotores de Hong Kong están ahora en trading con un 40% de descuento respecto al NAV (valor liquidativo) frente a los mínimos del 70% de descuento respecto al NAV y pueden parecer caros, especialmente en comparación con los niveles históricos desde 2018. Sin embargo, aunque los precios de las acciones de algunas promotoras se han duplicado desde los mínimos de abril de 2025, siguen estables con respecto a 2018, lo que refleja la década perdida de Hong Kong. Ha sido un periodo excepcionalmente difícil, con un importante de-rating, reflejo de los múltiples golpes asestados a la ciudad desde las protestas de 2018 hasta la pandemia, las políticas de cero covid-19 de China y el rápido ciclo de subidas de tipos en 2022. A medida que los precios inmobiliarios y los alquileres se recuperan, es más probable que los promotores recuperen el poder de negociación, lo que respalda una mayor rentabilidad. El crecimiento de los beneficios y del valor de los activos impulsará, a su vez, el próximo tramo de rentabilidad del precio de las acciones.

El sector inmobiliario está en el centro mismo de la economía; mientras Hong Kong trabaja para recuperar su gloria formal, creemos que el sector inmobiliario será uno de los principales beneficiarios.

Tribuna de opinión firmada por Tim Gibson, codirector de renta variable inmobiliaria global y gestor de carteras, y Xin Yan Low, gestor de carteras de Janus Henderson Investors.

Serpenteantes colas de inmigración y bulliciosas multitudes en hoteles, centros comerciales y restaurantes, en parte atraídas por el concierto de Blackpink, nos recibieron en nuestra reciente visita a Hong Kong. El renovado dinamismo recordó al Hong Kong anterior a la pandemia, que se ha echado mucho de menos. En el centro de esta reversión del sentimiento se encuentran los bienes inmobiliarios, especialmente el sector residencial, donde el impulso se está acumulando visiblemente.

¿Qué está impulsando el repunte actual en el sector residencial de Hong Kong?

El efecto riqueza sin duda ha sido un catalizador clave para el renovado interés en la propiedad. Las fuertes ganancias de las acciones de Hong Kong, particularmente del auge del mercado de ofertas públicas de venta (OPV), están fluyendo hacia el mercado inmobiliario. Los programas de talentos, como el Plan Top Talent Pass (que ofrece visados a personas con salarios altos y graduados de las mejores universidades de todo el mundo para trabajar o establecer negocios) han atraído a nuevos residentes que han impulsado los alquileres a niveles récord en muchos lugares. Mientras tanto, los recortes de tipos han empujado los tipos hipotecarios a la baja, lo que hace que comprar sea más atractivo que alquilar, dado el carry positivo (mayor rendimiento del alquiler comparado con el tipo hipotecario). Junto con las medidas políticas de apoyo y la disminución de las existencias y la oferta, el mercado residencial ha experimentado un repunte con los precios inmobiliarios del mercado secundario ahora alrededor de un 10% desde mínimo en el segundo trimestre de 2025 (Figura 1).

Modo de recuperación temprana: nuestra visita a Wong Chuk Hang

Wong Chuk Hang fue históricamente una zona industrial en la isla de Hong Kong, pero con la apertura de la Línea de la Isla Sur del Ferrocarril de Transporte Masivo (MTR) en 2016, ha experimentado un desarrollo significativo. Entre 2017 y 2021 se adjudicaron seis parcelas a importantes promotores inmobiliarios, lo que supuso la incorporación de casi 5000 viviendas. La proximidad a la ciudad y a varios colegios internacionales en las inmediaciones hacen de Wong Chuk Hang una ubicación privilegiada. El primer lanzamiento en mayo de 2021 coincidió con el pico del mercado residencial. Cuando los precios del mercado en general cayeron alrededor de un 30% desde el máximo, muchos promotores frenaron sus lanzamientos.

Visitamos La Montagne, la cuarta fase del desarrollo, que está gestionado conjuntamente por tres de los principales promotores de Hong Kong: Sino Land, Kerry Properties y Swire Properties. La primera fase de unidades se lanzó en julio de 2023, cuando vimos un ligero repunte en el mercado a unos 28.000 dólares de Hong Kong por pie cuadrado (psf), pero las ventas se detuvieron cuando el mercado volvió a bajar. Probar el mercado de nuevo a prueba a principios de 2025 una vez finalizado el proyecto, ofreciendo rebajas de precios de alrededor del 20%, recibió una respuesta poco entusiasta. Pero esto cambió a mediados de 2025, cuando el interés y el impulso comenzaron a acelerarse. Aunque no ha habido otro nuevo lanzamiento oficial desde entonces, las unidades han seguido vendiéndose mediante licitaciones y los precios han ido subiendo constantemente. Hoy en día, una unidad de tres dormitorios de 800 pies cuadrados con vistas a Brick Hill (la ubicación del parque temático Ocean Park) y las bahías circundantes tiene una venta de alrededor de 30 millones de dólares HK.

Vista desde una unidad de lujo en el desarrollo de La Montagne. Crédito de la imagen: equipo de Sector inmobiliario cotizado global.

¿Más margen para que los valores residenciales de Hong Kong se revaloricen?

Mediados de 2025 marcaron el fondo del mercado residencial de Hong Kong. Si bien otros sectores comerciales no han experimentado una recuperación de la misma magnitud, la actividad ha repuntado: las transacciones están aumentando, el impulso de los alquileres está mejorando y están surgiendo focos selectivos de crecimiento positivo de los alquileres. Las acciones inmobiliarias de Hong Kong fueron una de las que mejor se comportaron a nivel mundial en los últimos 12 meses, ya que el renovado interés ha impulsado una importante re-rating de los múltiplos.

Seguimos siendo optimistas con respecto al sector, siempre y cuando los factores clave para la solidez de los fundamentales sigan por buen camino. Los promotores de Hong Kong están ahora en trading con un 40% de descuento respecto al NAV (valor liquidativo) frente a los mínimos del 70% de descuento respecto al NAV y pueden parecer caros, especialmente en comparación con los niveles históricos desde 2018. Sin embargo, aunque los precios de las acciones de algunas promotoras se han duplicado desde los mínimos de abril de 2025, siguen estables con respecto a 2018, lo que refleja la década perdida de Hong Kong. Ha sido un periodo excepcionalmente difícil, con un importante de-rating, reflejo de los múltiples golpes asestados a la ciudad desde las protestas de 2018 hasta la pandemia, las políticas de cero covid-19 de China y el rápido ciclo de subidas de tipos en 2022. A medida que los precios inmobiliarios y los alquileres se recuperan, es más probable que los promotores recuperen el poder de negociación, lo que respalda una mayor rentabilidad. El crecimiento de los beneficios y del valor de los activos impulsará, a su vez, el próximo tramo de rentabilidad del precio de las acciones.

El sector inmobiliario está en el centro mismo de la economía; mientras Hong Kong trabaja para recuperar su gloria formal, creemos que el sector inmobiliario será uno de los principales beneficiarios.

Tribuna de opinión firmada por Tim Gibson, codirector de renta variable inmobiliaria global y gestor de carteras, y Xin Yan Low, gestor de carteras de Janus Henderson Investors.

Un activo muy apetecido pero altamente competitivo. El private equity de mercado medio en EE.UU. es un espacio que lleva un tiempo acaparando las miradas en la industria financiera chilena, donde los activos alternativos cada vez son más relevantes dentro de las carteras de inversión, institucionales y privadas.

Así, convocando al que esperan que sean muchos a futuro, la boutique especializada en alternativos Arcalis Toesca –joint venture de Arcalis Capital y Toesca Asset Management– convocó a la industria financiera local al primer evento enfocado en private equity de middle market en América Latina. En el hotel Ritz-Carlton de Santiago y ante un auditorio lleno, el evento sirvió como una vitrina para una variedad de casas de inversiones dedicadas al mercado medio estadounidense, ofreciendo un abanico de filosofías y procesos de inversión y sectores.

Representantes de Kinderhook Industries, K1 Investment Management, Tenex Capital Management, Lee Equity Partners, Gridiron Capital, Lightyear Capital, Apogem Capital, Ridgemont Equity Partners, Monomoy Capital Partners, The Sterling Group, Arsenal Capital Partners y SK Capital Partners presentaron sus firmas y las estrategias para las que están levantando capital.

La conferencia pintó un panorama de especialización en un espacio que es altamente demandado por los LPs locales, pero también altamente competitivo. “Hay más compañías de private equity que McDonald’s”, dijo el co-fundador de K1, Neil Malik, sacando risas de la audiencia. En ese sentido, el ejecutivo ve difícil que la industria siga creciendo, dejándola en un “peak cíclico”.

De todos modos, el mercado medio de EE.UU. sigue teniendo su atractivo. Parte de esto, explicó Kevin Jackson, Managing Partner de Gridiron Capital, se debe a que se trata de un mercado muy grande, con miles de compañías de todos los sectores. En ese sentido, el ejecutivo hizo énfasis en la particular importancia de las relaciones en este espacio, para lograr captar oportunidades más atractivas.

Así, para navegar en un mar de compañías medianas –muchas veces familiares– hay factores transversales a considerar, como la importancia de la originación, la expertise de sector y las posibilidades que abre la inteligencia artificial para transformar las compañías de cartera.

La cruzada del pipeline propio

Como sucede con los mercados privados, la originación es clave. Y es que la alta competencia –en un entorno con más de 3.000 empresas de capital privado– deja a la capacidad de encontrar negocios atractivos se convierta en una de las competencias centrales en el rubro.

“Todos los managers dicen que tienen proprietary pipelines, y es mayormente cierto”, bromeó Christian Michalik, Managing Director de Kinderhook. Considerando que la misión de las firmas de capital privado es originar negocios atractivos para sus inversionistas, señaló, la capacidad de generar estos negocios es crucial.

En una etapa posterior, otra cruzada clave de las firmas es la creación de valor. La transformación operacional, en ese sentido, es una herramienta fundamental para las compañías del sector. “Así es como mueves la aguja en el middle market”, señaló Mike Green, CEO de Tenex Capital Management.

Un mensaje común durante la conferencia fue la importancia de invertir en negocios familiares para la firma, donde la expertise juega un papel clave en la generación de valor.

Nichos que sean familiares

Para poder conseguir esa anhelada creación de valor, la posición de los gestores reunidos por Arcalis Toesca es a dedicarse a sectores específicos en los que tienen bastante experiencia. “La expertise de sector es muy importante en el middle market”, recalcó Michael Petrzela, socio de Lightyear Capital.

Si bien existe la tentación a invertir en cosas “sexis” –tendencias de moda que capturan el interés del mercado–, es mejor dedicarse a negocios que entienden, según recalcó Robert Michalik, Managing Director de Kinderhook.

Desde Ridgemont Equity Partners, el socio Jack Purcell, concuerda con la importancia de la experiencia en los rubros en los que invierten, especialmente en el contexto de mercado actual. “La fórmula para este entorno es distinta a la de hace diez años”, dijo, agregando que “este no es un mercado para ser un turista de los sectores”.

La revolución industrial de la IA

Por supuesto, no faltó conversación sobre la tendencia de inversiones del momento: la inteligencia artificial.

Más allá de invertir en compañías dedicadas a esta tecnología, las firmas de private equity están viendo con interés las distintas formas en las que esta tecnología podría mejorar la operación de sus empresas de portafolio.

“La IA nos va a ayudar a tener mejores procesos y operaciones y quitar costos del camino”, destacó el socio deLee Equity Partners, Mark Gormley, lo que podría llevar a “mejores economías”.

“Es una gran oportunidad, pero también un riesgo”, señaló Malik, de K1 Investment Management. La fórmula de la firma ha sido sumar inteligencia artificial a los negocios de su cartera, ya sea incorporándolas o a través de desarrollos in house.

Eso sí, viendo las valorizaciones que rodean algunas compañías del espacio –particularmente la efervescencia en torno a los LLMs–, el ejecutivo augura un ajuste de precios. “En mi opinión, estamos al borde de una corrección”, dijo, lo que podría abrir una ventana de oportunidad: “Cuando el capital sea escaso de nuevo, ese es el momento para invertir nuevamente”.

La 24º edición del ranking de los Best Workplaces ha reconocido en sus seis categorías, según el tamaño de sus plantillas, a las siguientes empresas como los mejores lugares para trabajar en España:

La compañía aseguradora REALE SEGUROS, 1ª posición (categoría más de 1000 empleados y empleadas).

La farmacéutica AbbVie, 1ª posición (categoría de 501 a 1000).

MarSenses Hotels & Homes, empresa del sector Hospitality, 1ª posición, (categoría de 251 a 500).

La empresa de biotecnología y farmacéutica Biofarmacéutica UCB, 1ª posición (de 101 a 250) – Theramex Healthcare Spain , 1ª posición, compañía biotecnológica farmacéutica (entre 50 y 100).

Minery Report SL., empresa de ciberseguridad, 1ª posición (categoría de 20 a 49).

Este ranking, de Great Place To Work, se basa en la percepción de los empleados y empleadas y en el análisis de la cultura organizacional para reconocer cada año a las empresas que desarrollan los mejores lugares de trabajo. La entrega de los reconocimientos tuvo lugar en la gala que se celebró en Lírico Rooftop, Madrid. Para la edición de 2026, Great Place To Work analizó el mayor número de empresas hasta la fecha: 473 compañías de diferentes tamaños y sectores, lo que implicó contar con la opinión de 431.221 trabajadores y trabajadoras.

Además, la consultora ha entregado cinco galardones especiales que premian la excelencia de las empresas que generan un impacto en el negocio, las personas y la sociedad, junto con el prestigioso reconocimiento al “Mejor Directivo/a Best Workplaces 2026”

Con un foco especial en los esfuerzos por el cuidado del bienestar psicológico de las personas con las que trabajan, el premio Better for People recae en Stryker Iberia, S.L, perteneciente al sector de dispositivos médicos.

Better for Business, un reconocimiento que tiene en cuenta los resultados de las dimensiones de Credibilidad y Orgullo en las encuestas, es para la empresa del sector de hospitality, MarSenses Hotels & Homes

El premio Better for the World lo reciben las compañías preocupadas por la sociedad, y en 2026 Biofarmacéutica UCB es la organización que se lleva este título, referente en el sector biotecnológico y farmacéutico.

El Mejor Directivo/a Best Workplaces es aquella persona que lidera un gran lugar para trabajar, pero que también se preocupa por su gente, inspira a sus colaboradores y vela por el funcionamiento del negocio. Recae este premio en 2026 en el Director General de MarSenses Hotels & Homes, Rodrigo Fitaroni.

Great Place to Work reconoce un año más a aquellas organizaciones que han sido capaces de crear culturas de alta confianza, situando el bienestar integral de sus colaboradores y colaboradoras en el centro de su estrategia.

¿Qué hace a una empresa el mejor lugar para trabajar en 2026?

Los valores que transmiten los Best Workplaces hacia sus equipos son la característica más destacada en el estudio de estos entornos de trabajo excelentes en 2026, junto con el trato recibido directamente por los empleados y empleadas. El 94% de las personas que trabajan en estas compañías se sienten bien tratadas independientemente de su rango, y el 92% perciben honestidad y ética en la forma en la que sus superiores conducen el negocio, los perciben cercanos, y sienten orgullo de pertenecer a la empresa.

Los Best Workplaces de 2026 son organizaciones que consiguen un clima laboral positivo donde al 89% de las plantillas les gusta asistir al trabajo y por ello están dispuestas a dar más de sí en su desempeño profesional. Un 89% manifiesta que se quieren quedar en esa compañía por mucho tiempo.

“Existen determinados valores que, cuando una empresa los hace suyos, involucrando a toda la comunidad, se convierten en realidad, y nace una empresa líder. Tenemos a los Líderes empresariales reunidos que han sido capaces de obtener extraordinarios resultados de negocio cuidando a las personas de su compañía. Son ejemplos de congruencia, hacen lo que dicen que van a hacer. Para 9 de cada 10 de sus empleados y empleadas, sus líderes representan los valores que promueven”, explica Nicolás Ramilo, director general de Great Place To Work España.

Además, los Best Workplaces se caracterizan por tener espacios y líderes que fomentan la innovación: sus plantillas sienten que se le dan los recursos y equipos para hacer su trabajo (92%) y, además, son involucrados en la toma de decisiones (83%).

La metodología del ranking

El Ranking Best Workplaces 2026 España es un reconocimiento de calidad internacional sobre los mejores lugares para Tçtrabajar. Ofrece resultados independientes, debido a su modelo enfocado en la percepción de los empleados, y define un excelente lugar para trabajar como aquel en el que los trabajadores confían en sus líderes, están orgullosos de lo que hacen y disfrutan de las personas que conforman el equipo de trabajo.

Su proceso de análisis está integrado por: un cuestionario Trust Index, formado por 60 preguntas y que se cumplimenta por los empleados de las organizaciones participantes y supone 2/3 de la puntuación global del proceso; y análisis de la cultura corporativa de la organización a través de Culture Audit que supone el 1/3 restante de la puntuación.

Los patrocinadores

Para esta 24 edición de su gala de entrega, Great Place To Work España ha contado con el apoyo de destacados partners oficiales. Por quinto año consecutivo, se une a la Gala Speexx, una de las mejores empresas de Edtech según la revista TIME, que ofrece desarrollo profesional con formación intercultural y en idiomas, coaching, mentoring y evaluación de competencias.

Por tercer año, también estará presente WOBI, centro líder de contenidos empresariales y organizador del World Business Forum, el gran punto de encuentro global para directivos que construyen el futuro. Coverflex, plataforma integral para la retribución flexible, beneficios y compensación para empleados, se une por segunda vez.

Asimismo, participará en esta nueva edición Nespresso, primer sistema de café en cápsulas, su compromiso por la innovación ha reinventado la forma de disfrutar del café de millones de personas tanto dentro del hogar como en oficinas, hoteles o restaurantes. Por primera vez, Dreams Consulting, consultora de bienestar especializada en sueño y ritmos circadianos, se une a la Gala Best Workplaces 2026. Junto a Temis, que colabora con las organizaciones para desarrollar entornos de trabajo más humanos e inclusivos, incorporando el acceso menstrual como parte de la estrategia de bienestar corporativo.

Asimismo y por segundo año, se suma a la Gala Best Workplaces 2026 Great People Ecosystem Spain, la consultora oficial de Great Place to Work, que tiene como compromiso el desarrollo de líderes y organizaciones que apuestan por culturas de confianza, bienestar y alto rendimiento.

Más allá de ser meros indicadores reputacionales, los factores ambientales, sociales y de gobernanza se están convirtiendo en una variable cada vez más decisiva en el proceso de inversión en la región andina. Esa es la conclusión de un estudio sobre prácticas de inversión ESG (ambiental, social y gobernanza, por su sigla en inglés) realizado por nuam –matriz de las principales bolsas de Chile, Colombia y Perú– y SSINDEX.

En base a las respuestas de 196 empresas emisoras y 48 inversionistas institucionales en estos tres países, detallaron a través de un comunicado, la investigación –titulada “ESG Investment Practices”– identificó brechas relevantes entre la información que reportan las compañías y la que los inversionistas requieren para tomar decisiones.

Uno de los resultados más significativos es que el 21% de los inversionistas institucionales encuestados ya ha tomado decisiones de desinversión debido a malas prácticas ESG, principalmente relacionadas con deficiencias en gobernanza corporativa.

Asimismo, el 96% de los inversionistas considera que una buena gestión ESG reduce significativamente los riesgos financieros, confirmando la creciente relevancia de estos factores en el análisis del mercado.

“El estudio muestra que los factores ESG están pasando de ser un elemento reputacional a un componente cada vez más integrado en la evaluación financiera de las empresas. Sin embargo, todavía existen brechas importantes entre cómo las compañías gestionan estos temas y cómo los inversionistas los incorporan en sus modelos de análisis”, señaló el Chief Operations Officer de SSINDEX, Ignacio Torres, responsable de la investigación, en la nota.

Entre los hallazgos del estudio también destaca una brecha en la relevancia que empresas e inversionistas asignan a ciertos temas ambientales. Mientras las compañías reportan altos niveles de prioridad en materias como manejo de residuos y economía circular (89%), entre los inversionistas esa relevancia disminuye a 61%, lo que evidencia una diferencia entre la oferta de información corporativa y la demanda financiera del mercado.

“Si temas como el cambio climático son efectivamente un riesgo financiero, deben reflejarse con mayor claridad en los modelos de análisis y en el diálogo entre inversionistas y empresas. De lo contrario, el mercado no generará las señales suficientes para acelerar los cambios que se requieren”, agregó Torres.

Además, el estudio reveló que el 88% de las empresas cuenta con planes formales de gestión ESG y el 85% ha establecido comités de directorio dedicados a sostenibilidad.

En cuanto a los instrumentos de inversión sostenible, el estudio indicó que los bonos temáticos lideran ampliamente, con un 76% de utilización entre inversionistas, seguidos por ETFs ESG (50%) y acciones con alto rating ESG (42%), lo que refleja el creciente desarrollo de herramientas financieras asociadas a criterios de sostenibilidad, destacaron desde nuam.

Funds Society presenta la primera edición de su guía de gestoras que operan en España correspondiente a 2026, con el objetivo de dar a conocer las crecientes opciones que todo inversor necesita para navegar en las movidas aguas de los mercados financieros.

Tras unos años haciendo este ejercicio en las Américas, ahora la guía llega a España: desde Funds Society contribuimos al desarrollo de esta industria recopilando los datos de las principales firmas nacionales e internacionales de asset management, que publicaremos una vez al año.

Aquí compilamos los datos de más de 85 administradoras de fondos con equipo en la región y presentamos la información básica de contacto de las personas que trabajan cada día para dar el mejor servicio a los compradores profesionales de fondos de inversión.

El dinamismo de esta industria es claro. Cada año nos sorprende con operaciones corporativas, fusiones y adquisiciones o la llegada de nuevos jugadores, que traen consigo constantes cambios en los equipos de desarrollo de negocio y servicio al cliente. Los primeros meses del año no han sido una excepción, pero hemos tratado de mantener los datos lo más actualizados posibles a la fecha de publicación.

Queremos que esta pequeña guía digital esté a mano siempre en tu escritorio para proporcionarte toda la información que necesites. Esperamos que te resulte útil.

Vivir más pero con calidad: es el deseo de una generación que ve con esperanza y recelo los avances biotecnológicos -y también tecnológicos– para un envejecimiento con salud y una vida satisfactoria más extensa. Para su desarrollo, son claves las inversiones que aportan grandes multinacionales y multimillonarios pero también fondos de capital riesgo y vehículos tradicionales temáticos de renta variable.

Acaba de cumplirse la efémeride del descubrimiento, anunciado por un equipo de científicos en Nature, de que la proteína p53 (conocida como el «guardián del genoma») tiene un papel mucho más complejo en el envejecimiento de lo que se creía. Este hallazgo, producido hace 25 años (un 18 de marzo de 2001) fue un pilar para la biotecnología de longevidad que hoy es una de las industrias más atractivas para los inversores, tanto de mercados privados como públicos.

Un universo que no solo se enfoca en el sector de salud, sino también en el tecnológico, al calor de los recientes avances. Entre los primeros, el Dr. Manuel de la Peña, presidente del Instituto Europeo de Salud y Bienestar Social y director de la Cátedra del Corazón y Longevidad, destaca cómo recientemente se han aprobado en Japón tratamientos con células madre reprogramadas IPS como terapia regenerativa de patologías del corazón y en párkinson. También en Taiwán está en fase 3 un tratamiento para destruir directamente los adipocitos responsables de la grasa corporal. La lista de tratamientos innovadores que van a llegar para disparar en los próximos cinco años la esperanza de vida son numerosos.

En el plano de la tecnología y la inteligencia artificial, también destaca avances que van encaminados a revertir el envejecimiento: «Entre ellos destacaría la herramienta de IA alphagenomics de Google, cuyo origen viene de comprarle Alfafod 3 al premio Nobel de química Hassabis, el cual ha descubierto con esta IA la interacción de 200 millones de proteínas en el organismo humano y ha ahorrado 10 siglos de trabajo en investigación», explica el Dr. De la Peña. Google la compró por 700 millones de dólares hace un año y ha escalado sus aplicaciones para conocer en profundidad la expresión biológica de los genes y dominar los mecanismos del envejecimiento. El experto explica cómo otras herramientas de IA también están evaluando la capacidad senolítica de 800.000 sustancias para elegir la molécula con capacidad para eliminar las células senescentes del organismo, llamadas células zombis y así frenar el envejecimiento.

Interés inversor: foco del capital riesgo

Los inversores están al día de las novedades, y además son clave para financiar toda esta industria de la longevidad y un envejecimiento más saludable. De la Peña, además de Google y sus «potentes» inversiones, destaca a Elon Musk, con Neuralink, donde su equipo de neurólogos y neurocirujanos ya tienen aprobado por la FDA el chip cerebral, ya implantado en humanos con grandes resultados terapéuticos en patologías de discapacitados. Tambien Jeff Bezos ha realizado macroinversiones con su Altos Lab y numerosos fondos están identificando a investigadores con moléculas «que tengan la fórmula mágica para revertir el envejecimiento».

Entre los inversores institucionales figuran gestoras de fondos -tradicionales y de capital riesgo- como Pictet o Columbus. Para Yann Mauron, director del equipo de inversión de capital privado en salud en Pictet Alternative Advisors, «la biotecnología de longevidad ayuda a redefinir el progreso médico. Ya no se trata de añadir años a la vida, sino de asegurar que sean de alta calidad, con buena salud e independencia. Ya ha ocurrido entre 1990 y 2015 que la innovación biofarmacéutica ha supuesto aproximadamente 35% del aumento de la esperanza de vida en EE.UU.», explica. Este progreso se acelera con la analítica habilitada por IA, que facilita los flujos de trabajo de laboratorio: «Aplicada a volúmenes sin precedentes de datos biológicos, hace posible identificar objetivos, diseñar terapias y probar hipótesis de manera más rápida y precisa que nunca», indica.

Además, en el ámbito terapéutico está cambiando el curso de enfermedades que antes significaban discapacidad grave o muerte prematura, recuerda. Un ejemplo es Clasp Therapeutics, empresa que desarrolla moléculas que aprovechan el sistema inmunitario de los pacientes para destruir tumores con mutaciones comunes, incluyendo p53, que son difíciles de tratar. ClaspTherapeutics está en ensayo clínico de fase 1 para atacar células cancerosas con especificidad CLSP-1025 en relación con la mutación p53, asociada a múltiples tipos de tumores sólidos, incluyendo cánceres gastrointestinales, de pulmón y ginecológicos. Este progreso también se pone de manifiesto en los anticuerpos monoclonales, que han transformado la esclerosis múltiple, antes considerada vía rápida hacia la discapacidad, actualmente gestionable a lo largo de décadas para muchos pacientes.

«Además, la primera terapia de edición genética CRISPR/Cas9 aprobada por la agencia del medicamento de EE.UU. elimina la enfermedad fatal de células falciformes, un trastorno hereditario de la sangre. También por primera vez varios medicamentos muestran potencial para frenar la progresión de la enfermedad de Huntington (trastorno neurodegenerativo hereditario que provoca desgaste de células nerviosas en el cerebro). Otros avances incluyen la terapia anti-VEGF (factor de crecimiento endotelial vascular que bloquea una proteína responsable del crecimiento anormal de vasos sanguíneos y edema en la retina), que han reducido la ceguera por degeneración macular. A esto se añaden rastreadores y dispositivos cada vez más populares, que facilitan la detección y el tratamiento temprano de enfermedades crónicas como la hipertensión y (pre) diabetes. Es el caso de sensores, fuentes continuas de datos, articulaciones «inteligentes» que restauran el movimiento y permiten una rehabilitación más personalizada», enumera como ejemplos de avances que generan interés en el mundo de las inversiones del capital privado.

Entre los vehículos de este tipo en España que invierten temas biotecnológicos está el fondo de salud de Buenavista Equity Partners (grupo de capital privado especializado en el segmento del lower/mid-market en España) y Columbus Venture Partners (especialista en operaciones de venture de biotecnología), BV Healthcare Growth Innvierte I, lanzado en 2024 y respaldado por el Centro para el Desarrollo Tecnológico y la Innovación (CDTI). El fondo se enfoca en inversiones destinadas a empresas innovadoras en el ámbito de la salud, en productos farmacéuticos y biotecnológicos, soluciones diagnósticas, medicina de precisión y equipos médicos, IA & Big data y terapias y diagnósticos digitales, proyectos scale-up de producción industrial, servicios científicos (CRO, CDMO) y servicios asistenciales.

“El descubrimiento de la proteína p53 marcó un antes y un después al demostrar que el envejecimiento es un proceso biológico intervenible», explica Nuria Osés, socia directora en el equipo de Private Equity de Buenavista –y responsable del fondo especializado en salud antes mencionado-, al hablar de la efeméride de hace 25 años. «Hoy, la longevidad se consolida como un área clave de inversión, impulsada por la medicina preventiva y de precisión, el diagnóstico temprano mediante IA y biomarcadores, y modelos clínicos y digitales cada vez más escalables. Más que bienestar, se está construyendo la infraestructura de salud necesaria para dar respuesta al envejecimiento global de la población”.

“Nuestro objetivo es apoyar a compañías que están abordando algunas de las principales tendencias en la sociedad actual, como la medicina de precisión y personalizada, las terapias avanzadas, los retos derivados de una mayor longevidad y presencia de enfermedades crónicas. Además de generar valor económico, estas empresas están comprometidas con tener un impacto positivo en la sociedad, ofreciendo soluciones que mejoran la calidad de vida y el bienestar de las personas”, explicaba Osés hace meses, con motivo del lanzamiento del fondo. Damià Tormo, socio gerente y cofundador de Columbus Venture Partners, afirmaba entonces que, “dada la falta de financiación por parte de inversores especializados para esta tipología de empresas médicas de alto crecimiento en España y en el mercado europeo, este fondo viene a cubrir una gran necesidad en un ámbito de gran importancia económico y social”.

Su primera operación fue Syngoi, una organización de desarrollo y fabricación por contrato (CDMO) especializada en ADN sintético para terapias avanzadas crucial para aplicaciones terapéuticas como vacunas de ARNm, terapia génica y edición genética. Ubicada en Zamudio, Bizkaia, Syngoi utiliza instalaciones avanzadas y una plataforma única que agiliza la producción, disminuyendo los tiempos de entrega y aumentando la pureza del ADN en comparación con métodos tradicionales. El fondo ha invertido en otras dos compañías: Quibim, empresa líder en tecnología sanitaria y pionera en la transformación de la medicina de precisión mediante biomarcadores de imagen; y Highlight Therapeutics, compañía biofarmacéutica centrada en el desarrollo de inmunoterapias de nueva generación.

Fondos tradicionales de renta variable temática

Aunque la mayor innovación suele venir de firmas que aún no cotizan, también los inversores tradicionales pueden invertir en la temática de la longevidad, invirtiendo en empresas más consolidadas. Lo hace por ejemplo Pictet, con su fondo Pictet Longevity. «La estrategia está invirtiendo en empresas que cuentan con programas de investigación sobre p53 por su papel como supresor tumoral, pues el cáncer es una de las principales causas de muerte a nivel mundial y la mejora de sus tratamientos tiene un impacto profundo en la esperanza de vida y, más importante aún, en la prolongación de la vida saludable. Es el caso de AstraZeneca -investiga tratamientos oncológicos dirigidos a restaurar la función de la proteína p53 en tumores sólidos donde este gen supresor está mutado. Estas terapias buscan reactivar la p53 para evitar la proliferación de células con ADN dañado», explica su gestor, Grégoire Biollaz. Pictet Longevity se centra en soluciones terapéuticas innovadoras contrastadas y eficientes, avances prevención y diagnosis, para mejorar la calidad y prolongar los años de vida saludable, así como soluciones innovadoras basadas en tecnologías que mejoran la productividad.

Eso sí, matizan que no están invirtiendo en biotecnológicas puramente de longevidad centradas en los mecanismos biológicos del envejecimiento (como senescencia, pérdida de proteostasis -proceso mediante el que las células mantienen el equilibrio y calidad de sus proteínas, producción, plegamiento y eliminación-, deriva epigenética -acumulación de cambios en las marcas químicas del ADN o agotamiento de células madre). «Hay que tener en cuenta que las empresas que se centran en estos mecanismos están en fase inicial del desarrollo de fármacos, con la mayoría de activos aún por pasar a ensayos clínicos con humanos», explica Biollaz, de forma que es terreno más abonado para el capital riesgo.