Foto cedidaJavier Hernández y Paloma Roa, Co-Heads of Operations en Baghdadi Capital Group.

Baghdadi Capital, family office global e independiente especializado en corporate and investment banking, da un paso más en su proceso de crecimiento y consolidación internacional con el nombramiento de Javier Hernández y Paloma Roa como Co-Heads of Operations.

Estas incorporaciones responden a la visión del Grupo de consolidar una arquitectura operativa sólida, preparada para sostener su crecimiento internacional y afrontar con rigor un entorno financiero cada vez máscompetitivo y globalizado.

La incorporación de ambos perfiles refuerza el compromiso de Baghdadi Capital con la excelencia operativa, la gobernanza y la gestión eficiente del riesgo en los mercados clave donde mantiene actividad.

Co-directores con más de 20 años de trayectoria financiera internacional

Javier Hernández aportará una sólida trayectoria en el ámbito financiero, con especialización en contabilidad, tesorería y diseño de arquitecturas de procesos en organizaciones con proyección internacional. A lo largo de su carrera ha liderado la estructuración y optimización de modelos financieros complejos, fortaleciendo sistemas de control interno, eficiencia operativa y gestión del riesgo. Su perfil combina disciplina técnica y visión estratégica, contribuyendo a sustentar el crecimiento corporativo sobre bases financieras robustas y sostenibles.

Por su parte, Paloma Roa cuenta con más de veinte años de experiencia internacional en sectores estratégicos vinculados a infraestructuras críticas y energía. Especializada en cumplimiento normativo, gobernanza y gestión integral de riesgos, ha liderado la implantación de modelos de control y excelencia operativa en entornos multinacionales. Su experiencia refuerza la capacidad del Grupo para operar bajo los más altos estándares internacionales, consolidando una cultura organizativa basada en la integridad, la seguridad y la mejora continua.

“Unirme a Baghdadi Capital supone formar parte de un proyecto con ambición global y una hoja de ruta clara. Asumo esta responsabilidad con el compromiso de contribuir a fortalecer la estructura operativa del Grupo y acompañar su crecimiento en los mercados internacionales”, afirma Javier Hernández.

“Incorporarme a Baghdadi Capital representa un reto estratégico dentro de una organización en plena expansión. Me ilusiona aportar mi experiencia para consolidar una estructura preparada para responder con rigor y eficiencia a un entorno cada vez más exigente”, señala Paloma Roa.

Con estos nombramientos, Baghdadi Capital Group continúa reforzando su estructura ejecutiva con perfiles de alto nivel en finanzas, compliance y gestión estratégica. La firma consolida así una organización diseñada para liderar con eficiencia y visión internacional en el ámbito global del corporate and investment banking.

“Nuestro crecimiento internacional exige una estructura operativa a la altura de nuestra ambición. La incorporación de Javier Hernández y Paloma Roa fortalece nuestra capacidad para ejecutar con excelencia y visión global en un entorno de máxima exigencia. Les doy la más cálida bienvenida a la compañía”, destaca Baihas Baghdadi, fundador y Executive Chairman de Baghdadi Capital Group.

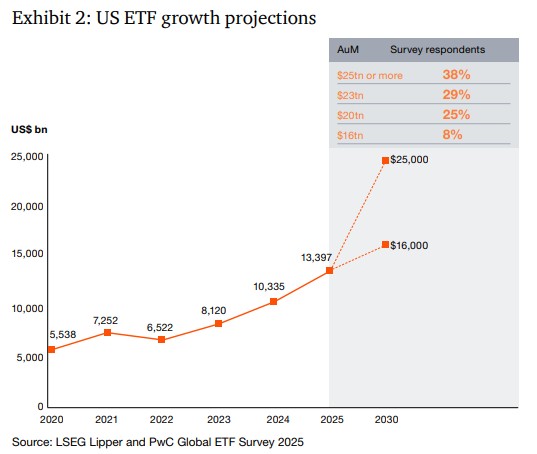

Tras unas entradas netas récord en 2025, los activos gestionados por ETFs en Estados Unidos ascendieron a 13,4 billones de dólares, es decir, el 30% más. “Y esta rápida expansión no da señales de remitir”, según recoge la encuesta anual «ETF 2030» elaborada por PwC. Más de un tercio de los encuestados estadounidenses esperan que los activos gestionados por los fondos cotizados americanos se dupliquen “con creces” y alcancen los 25 billones de dólares o más en junio de 2030, frente a los 11,6 billones de dólares de junio de 2025.

“En un mercado estadounidense en rápida evolución, los ETFs activos son uno de los motores del crecimiento”, desvela el estudio, ya que si bien los ETFs activos representan el 11% del mercado de ETFs de Estados Unidos, el 83% de los nuevos ETFs lanzados en el país el año pasado encajaron en esta categoría. Por si fuera poco, casi tres cuartas partes de los encuestados estadounidenses esperan que la demanda de ETFs activos aumente en los próximos dos o tres años.

La combinación del rápido aumento de la demanda de los inversores y un entorno normativo favorable ha dado lugar a un récord de 110 lanzamientos de ETFs de activos digitales en 2025. Más de un tercio de los encuestados tiene previsto lanzar más fondos cotizados de este tipo en los próximos 18 meses.

Los encuestados estadounidenses también señalan las oportunidades para las clases de acciones de ETFs tras la aprobación por parte de la Comisión de Bolsa y Valores (SEC). Los gestores de fondos cotizados tendrán que abordar diversas consideraciones empresariales, de gobernanza y operativas para aprovechar todo el potencial de las clases de acciones de ETFs, según el estudio.

Las cifras a nivel global

Los activos gestionados por los ETFs a nivel mundial alcanzaron los 19,5 billones de dólares en 2025, frente a los 14,6 billones de 2024, lo que supone una tasa de crecimiento anual del 33%, impulsada por el buen rendimiento de los mercados de valores y de los bonos. La industria global de ETFs también se benefició de importantes entradas de capital: alcanzó un récord de 2,1 billones, casi 3,5 veces superiores a las de los fondos de inversión.

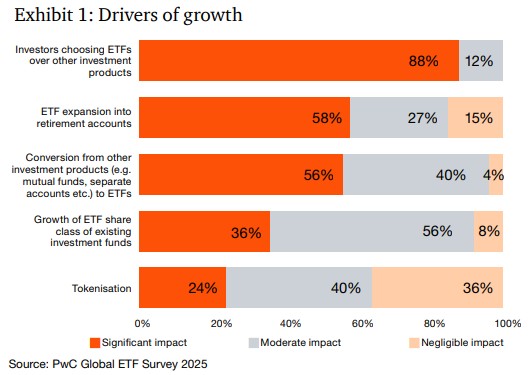

Y esta tendencia de crecimiento puede continuar. Según la encuesta, más del 80% de los encuestados cree que la preferencia de los inversores por los ETFs frente a otros productos de inversión tendrá un impacto significativo en el crecimiento del sector durante los próximos dos o tres años.

En este sentido, más de la mitad de los participantes en el estudio señala la conversión de otros productos, incluidos los fondos de inversión y las separate accounts, en ETFs como un factor clave para el crecimiento. Más de un tercio prevé un impacto significativo del crecimiento de las clases de acciones de ETFs añadidas a los fondos de inversión existentes, cuando lo permitan los reguladores.

Más de un tercio de los encuestados espera que los activos gestionados por los ETFs a nivel mundial alcancen los 35 billones de dólares, o incluso más, en junio de 2030, lo que supone más del doble de los activos gestionados por los fondos cotizados a nivel mundial en junio de 2025. Casi el 70% no descarta que la cifra llegue al menos a los 30 billones de dólares a finales de la década.

En el mercado actual, las estrategias tradicionales de asignación de activos entre acciones y bonos se están quedando cortas. Qué recomienda KKR para integrar los mercados privados y ayudarle a crear carteras más resilientes y alcanzar los resultados deseados.

Source: Bloomberg, BofA, Burgiss, Cambridge, KKR Global Macro & Asset Allocation analysis. As of 2Q25. Last 5-Years return from October 31, 2020 to October 31, 2025 for consistency across asset classes. Private Credit refers to Direct Lending. No representation is made that the trends depicted or described above will continue. Expected returns are hypothetical in nature and are shown for illustrative, informational purposes only. Past performance does not guarantee future results. Indexes are unmanaged. It is not possible to invest directly in an index.

Por qué es necesario evolucionar la asignación de activos

Durante la próxima década, será difícil obtener rendimientos atractivos con la cartera 60/40. Se prevé que los cambios en el entorno macroeconómico y el aumento de la volatilidad afecten al rendimiento de todas las clases de activos, lo que hará cada vez más difícil alcanzar los objetivos de la cartera solo con la exposición al mercado público.

Source: Bloomberg, MSCI, Cambridge. KKR Global Macro & Asset Allocation analysis. Returns and correlations are calculated with quarterly returns between 2005 and 2024. Volatilities are calculated with annual calendar year returns between 2005 and 2024. Traditional Assets include Public Fixed Income (Bloomberg Global-Aggregate Total Return Index Value Hedged USD) and Public Equities (MSCI World Index). Private Equity is modeled using Cambridge Global Buyout Index. Indices are unmanaged and cannot be invested into directly. For illustrative purposes only. Past performance is no guarantee of future results.

¿Por qué invertir en mercados privados?

De cara al futuro, los mercados privados están cobrando cada vez más importancia para la generación de ingresos y rentabilidad, la diversificación y la resistencia a la inflación.

Los inversores pueden considerar estrategias de asignación de activos con flujos de caja más predecibles y duraderos, como el crédito privado, las infraestructuras y los bienes inmuebles, junto con estrategias de capital privado centradas en la creación de valor y el crecimiento a largo plazo. La diversificación entre estas clases de activos del mercado privado puede ayudar a los inversores a crear estrategias de asignación de activos resistentes y aptas para cualquier situación.

Marco de asignación de activos en acción

KKR desarrolló un marco de asignación de activos en torno a tres resultados de inversión fundamentales: preservación del capital, ingresos y crecimiento. Este enfoque basado en los resultados ofrece a los asesores un punto de partida intuitivo para determinar cómo se pueden incorporar las alternativas del mercado privado para satisfacer las distintas necesidades de la cartera.

Detalles de los modelos para descubrir cómo las diferentes estrategias de asignación se ajustan a los objetivos clave de la cartera.

Preservación del capital

Para clientes que buscan estabilidad. Este modelo está diseñado para ayudar a reducir la volatilidad y proteger el capital de los efectos erosivos de la inflación.

Asignación objetivo: 30 % mercados privados

Activos privados primarios: Crédito privado, Infraestructura

Diferencia histórica en volatilidad frente a 60/40: -310 puntos básicos

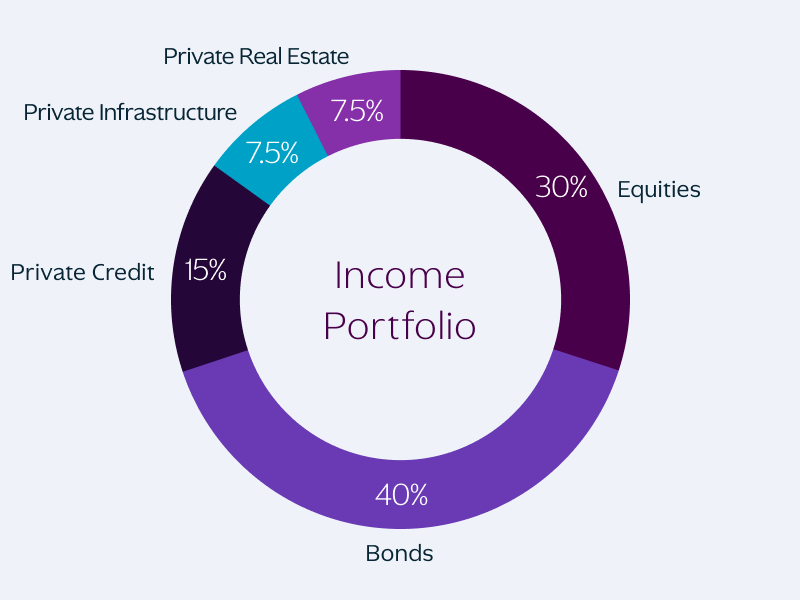

Ingresos

Para clientes que buscan un flujo de caja constante y duradero. Este modelo está diseñado para proporcionar ingresos estables y complementar las asignaciones tradicionales de renta fija.

Asignación objetivo: 30 % mercados privados

Activos privados primarios: crédito privado

Diferencia entre los ingresos históricos y los del modelo 60/40: +140 puntos básicos

Crecimiento

Para clientes que buscan una revalorización del capital a largo plazo. Este modelo está diseñado para maximizar el potencial de crecimiento y generar riqueza duradera a lo largo del tiempo.

Asignación objetivo: 30 % mercados privados

Activos privados primarios: capital privado

Diferencia histórica en la rentabilidad frente al 60/40: +50 puntos básicos

Empezar con KKR

A medida que las oportunidades en los mercados privados siguen aumentando, el reto para muchos asesores ya no es por qué incorporar estas exposiciones, sino cómo hacerlo. La proliferación de estructuras, estrategias y gestores disponibles en la actualidad puede dificultar saber por dónde empezar o cómo construir una estrategia de asignación de activos escalable y adecuada para el cliente.

Aunque cada inversor tiene objetivos y horizontes temporales únicos, KKR ayuda a los asesores e inversores a dar los primeros pasos ofreciendo un marco sencillo que incluye los mercados privados y respalda la búsqueda de los resultados deseados para la cartera.

Según el estudio “Insight Mercado de Retail México 2025”, de la consultora especializada CBRE, el inventario nacional de centros comerciales ya alcanzó 25,4 millones de metros cuadrados (m²), con la Ciudad de México (CDMX) y su zona metropolitana concentrando el 31% del mercado, lo que confirma su posición como el principal hub comercial del país.

Según el informe, la Ciudad de México y su área metropolitana siguen siendo el corazón del retail con 8,1 millones de m². Sin embargo, regiones como el Noreste (Monterrey) y Occidente (Guadalajara) mantienen una participación sólida con el 15% y 10% respectivamente, sumando entre ambas 6,5 millones de m² al inventario.

El centro del país concentra casi el 20% del inventario, siendo la segunda región con el mayor número de metros cuadrados en inventario, así como en número de centros comerciales, después de la CDMX.

Un motor fundamental de este dinamismo es la expansión de proyectos de gran escala en el centro y sur del país. Destaca el desarrollo de un nuevo centro comercial en el estado de Oaxaca, el cual se anuncia como el proyecto de retail en construcción más grande del país, con 60.000 m² de Área Bruta Rentable (ABR). Este centro tiene prevista su entrega para el segundo trimestre de 2027, reforzando la oferta comercial en la región Suroeste.

El estudio identificó también otros polos de inversión relevantes en San Luis Potosí con un proyecto de usos mixtos de 48.600 m²; un nuevo centro comercial en Tulum de 31.100 m²; Querétaro, con un nuevo proyecto en desarrollo de 27.000 m²; y la ampliación de un centro comercial en la Ciudad de México de 30.500 m².

Dominio de Formatos

De acuerdo con el informe, el formato inmobiliario de retail que lidera la distribución del inventario nacional es el Power Center, con un 51% del total, seguido por los Fashion Malls, con un 24%.

Los Power Center se caracterizan por albergar tiendas ancla de supermercados y servicios de uso común que los consumidores visitan al menos una vez por semana. En contraste, los Fashion Malls se enfocan en tendencias de moda y estilo de vida.

Durante 2025, México continuó siendo un destino prioritario para el capital extranjero. Sólo en la región Metropolitana ingresaron 12 nuevas marcas internacionales, predominantemente de Estados Unidos y enfocadas en el sector moda. Otras regiones, como el Centro y Occidente, también registraron entradas de marcas provenientes de países como El Salvador, enfocadas en el segmento de supermercados.

Evolución hacia el retail híbrido

El estudio también destacó una transición hacia modelos que combinan la compra presencial con un enfoque omnicanal integrado. Esta tendencia busca satisfacer la necesidad de comunicación constante del consumidor moderno a través de tiendas flagship y experiencias sensoriales.

«El mercado mexicano está madurando hacia lo que definimos como ‘Retail Híbrido’, donde la tienda física se apalanca en la Inteligencia Artificial (IA) predictiva para anticipar los deseos del cliente», señaló Lyman Daniels, presidente de CBRE México, Colombia y Centroamérica.

«Como indica nuestro Insight Mercado de Retail México 2025, la IA no es solo una tendencia, es una herramienta que ya permite crear experiencias personalizadas y eficientar el inventario. El retail del futuro en México se define por marcas que conectan emocionalmente con el cliente, logrando tickets de mayor valor a pesar de un consumo más selectivo», agregó.

De cara al cierre de 2026, CBRE México proyecta que el ticket promedio de compra continuará al alza, reflejando un consumidor que busca menos productos pero de mayor calidad y valor.

La expansión se potenciará mediante tiendas monomarca y presencia en corners, buscando una integración digital total. Además, el mercado verá un auge en las «Marcas con Sentido», aquellas que logran ajustar su oferta a la realidad y emociones del cliente, consolidando al sector inmobiliario comercial como un ecosistema de experiencias inmersivas y no sólo de puntos de venta.

A una semana de la reunión de la Reserva Federal de EE.UU. (Fed), y con la vista puesta en el efecto que puede tener el alza de los precios del petróleo en la inflación, es necesario volver a poner el nombre de Kevin Warsh en el foco, si queremos analizar qué podemos esperar de la política monetaria estadounidense este año.

De Warsh se ha destacado su amplia experiencia, credibilidad y buena reputación en los mercados, su capacidad de liderazgo y enfoque firme ante la inflación. En términos de política monetaria, los expertos le consideran hawkish, ya que ha apoyado abiertamente los recortes de tipos en determinadas circunstancias, pero matizan sobre él que tiene una actitud flexible.

En opinión de Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, los motivos por los que fue elegido son claros: “Es visto como políticamente leal. Además, es yerno de Ronald Lauder, amigo íntimo y aliado de Trump desde hace años. También es crítico histórico de lo que considera una extralimitación de la Fed como, por ejemplo, la regulación financiera, la protección del consumidor, el enfoque sobre la desigualdad y la expansión cuantitativa (QE). Por último, tiene reputación de halcón por su oposición pública a la segunda ronda de QE, que le llevó finalmente a dimitir como gobernador de la Fed en 2011. Todo esto debería darle cierta credibilidad ante los mercados y potencialmente mayor influencia dentro del FOMC que otros candidatos”.

Robeco: ¿un auténtico “halcón”?

Para los expertos de Robeco, aunque ha sido retratado como “un halcón de la inflación”, es necesario hacer matizaciones en el contexto actual. Recuerdan que durante su etapa como gobernador de la Reserva Federal, Warsh se mostró preocupado por los riesgos inflacionistas derivados de la flexibilización cuantitativa (QE) y se convirtió en uno de sus críticos internos más vehementes. “Hoy conocemos la QE principalmente como una política que ha engrosado el balance de la Fed. Por ello, no sorprende que, en un artículo de opinión publicado en The Wall Street Journal en noviembre de 2025, sostuviera que ‘el balance abultado de la Fed… puede reducirse de forma significativa’. Esta postura ha afianzado su reciente retrato como un “halcón” de la inflación”, reconocen.

Sin embargo, desde la gestora europea creen que la imagen de Kevin Warsh como un ‘halcón’ está exagerada y esperan que respalde una nueva reducción de los tipos oficiales para junio, lo que probablemente sería su primera reunión como presidente. “En realidad, sus opiniones sugieren margen para tipos de interés más bajos, no más altos, y su objetivo de reducir el balance de la Fed podría resultar ser más un deseo que una realidad. En cuanto a su opinión de que el balance de la Fed puede ser excesivamente grande, creemos que, en la práctica, será difícil reducirlo de manera significativa sin ajustes regulatorios al régimen de ‘reservas abundantes’ del sistema bancario”, argumentan.

MFS IM: flexibilización monetaria no tradicional

Sobre qué esperar de él, Benoit Anne, Senior Managing Director del Grupo de Estrategia e Insights MFS Investment Management, considera que el “nuevo presidente de la Fed” cree que hay margen para una flexibilización de la política monetaria, pero quizá no de la forma más tradicional. “Warsh opina que Estados Unidos está viviendo un milagro de productividad, que no solo impulsará el potencial de crecimiento a largo plazo del país, sino que también generará importantes presiones desinflacionistas. Con la inflación corrigiéndose a la baja, la Fed tendrá más margen para seguir recortando los tipos, lo que alegrará a la Casa Blanca. Sin embargo, aquí radica una posible contradicción”, apunta Anne.

Según el economista jefe de la gestora, Erik Weisman, la trayectoria de mayor crecimiento impulsada por la productividad tendería normalmente a asociarse con un aumento del tipo neutral. Esto significa que, sobre esta base, el margen de maniobra de la política monetaria de la Fed en ese escenario macroeconómico sería menor, y no mayor, a largo plazo.

“Pasando a la opinión de Kevin Warsh sobre el balance de la Fed, está claro para todos que el nuevo presidente de la Fed es partidario de cierta moderación. Pero si se lleva a cabo, una reducción del balance podría afectar a la liquidez y a la volatilidad de los tipos de interés de una manera que podría percibirse como contradictoria con el objetivo inicial de bajar los tipos”, añade Anne.

Algo para todo, según Wellington Management

Desde Wellington Management consideran que Warsh podría dar un paso adelante en la reducción del poder de la Fed con respecto a su amplio mandato actual y que también podría desempeñar un papel fundamental en el cambio de la estructura de la Fed y en una colaboración más estrecha con el Tesoro en la gestión del balance de la Fed.

“El nivel de control que la administración Trump tiene sobre los tipos de interés, así como sobre las decisiones regulatorias y de supervisión más amplias, dependerá de la composición final de la Junta de la Fed, incluyendo si Jerome Powell decide mantener su puesto. Pasará algún tiempo antes de que se tomen estas decisiones y antes de que tengan importancia para los mercados, pero a medio plazo espero que resulten trascendentales para la conducción de las políticas monetarias y más amplias”, explica Juhi Dhawan, estratega de macroeconomía en Wellington Management.

Por último, el experto añade que la elección de Warsh, que ha defendido políticas monetarias restrictivas a lo largo de su carrera, debería disipar en cierta medida la preocupación de que la gestión de la inflación pase a un segundo plano frente a las prioridades políticas. “Los mercados estarán más dispuestos a creer que los datos económicos dictarán la forma en que se lleva a cabo la política monetaria, lo que debería estabilizar el dólar desde el punto de vista del riesgo de devaluación”, reconoce Dhawan.

. Sabadell creará un banco en México focalizado en dar servicio a las empresas

El sector energético mexicano muestra claras señales de dinamismo para los próximo meses. Es en este entorno que Banco Sabadell México consolida una cartera cercana a los 1.000 millones de dólares en proyectos de energía e infraestructura, al tiempo que se prepara para participar en la nueva ola de inversión que se perfila en el país.

“México enfrenta una nueva etapa en materia energética y nuestro compromiso es de largo plazo. Contamos con el conocimiento técnico y la capacidad de estructuración para impulsar proyectos estratégicos que fortalezcan la infraestructura del país”, señaló Gustavo Martínez Baca, director general de CIB en la firma.

La institución bancaria señaló que actualmente mantiene en análisis un pipeline aproximado de 300 millones de dólares en transacciones potenciales, en línea con las oportunidades que comienzan a reactivarse.

En este sentido, uno de los principales catalizadores es la reciente convocatoria de la Secretaría de Energía (SENER), que identificó 18 proyectos prioritarios, con una inversión estimada de 4.800 millones de dólares. Banco Sabadell busca participar activamente en varios de estos desarrollos estratégicos, informaron.

Sabadell ha observado un dinamismo creciente en el segmento de energías renovables, particularmente en proyectos de generación solar fotovoltaica y eólica, que hoy concentran el mayor interés de desarrolladores e inversionistas. Este impulso responde a la necesidad de ampliar la capacidad energética del país y a una mayor demanda de energía limpia y confiable por parte del sector industrial.

La apuesta por renovables en México se alinea con las metas globales de sostenibilidad del grupo, que priorizan el financiamiento responsable y el acompañamiento a proyectos con impacto económico y ambiental de largo plazo, acotaron.

La operación de Sabadell mantiene un enfoque geográfico en estados con alto potencial energético y trayectoria probada, tales como Hidalgo, Oaxaca, Yucatán, Tamaulipas, Campeche y Veracruz. De manera generalizada, el banco continúa diseñando soluciones personalizadas que impulsan el desarrollo regional y nacional.

La firma suma más de 30 años de presencia en México y desde hace más de nueve que opera en las principales ciudades del país. Al cierre del 2025, su cartera de crédito total asciende a 107.463 millones de pesos (5.970 millones de dólares), mientras que los recursos de clientes alcanzan los 73.199 millones de pesos (4.067 millones de dólares).

LinkedInPaulina Yazigi, ex presidenta de la AAFP y nueva incorporación del BancoEstado

Este miércoles se instala un nuevo gobierno en Chile, encabezado por el presidente José Antonio Kast. Y no son sólo nuevos cargos políticos y asesores los que se han ido anunciando en las últimas semanas, sino que también a los personeros que encabezarán las empresas estatales del país andino. Empresas como BancoEstado, que incorporará a su directorio una cara conocida para las AFPs.

Se trata de la economista Paulina Yazigi, quien durante los últimos tres años lideró el gremio de gestoras previsionales como presidenta de la Asociación de Administradoras de Fondos de Pensiones (AAFP). La profesional anunció este martes sobre su llegada al banco estatal.

“Días y meses de cambios. Dejo la Asociación de AFP y me integro al BancoEstado. Espero estar a la altura del desafío”, escribió la profesional a su red profesional de LinkedIn, agregando: “No habrá día en que no trabaje duro para que así sea”.

Su rol en la compañía, según reportaron distintos medios de prensa locales, será el de vicepresidente de la entidad, que participa en los negocios de banca e inversiones, entre otros. Así, trabajará como mano derecha del futuro presidente de la entidad, Mario Farren, ex banquero de Citi y ex superintendente de Bancos (antes de la creación de la CMF).

Yazigi ya había anunciado anteriormente su salida de la AAFP. De momento, no se ha determinado quién tomará el mando del gremio de gestoras previsionales –en un período de plena implementación de la reforma previsional en Chile–, pero a mediados de enero la entidad aseguró que la transición se llevará a cabo durante el segundo trimestre del año.

Según consigna su perfil profesional de LinkedIn, la economista cuenta con una trayectoria de más de 25 años, con pasos por el mundo público, el mundo privado y la academia.

En la esfera estatal, se desempeñó como gerente de la División de Mercados Financieros del Banco Central de Chile (BCCh) y, unos años antes de eso, formó parte del Comité Financiero de los Fondos Soberanos del Ministerio de Hacienda del país.

En cuanto a la industria privada, sirvió en los directorios de la Bolsa Electrónica de Chile (BEC) y la empresa de pagos Redbanc. También trabajó como gerente de Inversiones en el family office Nogaleda Inversiones; directora de Portfolio Solutions de Credicorp Capital; lideró las áreas de Research y Economía, Estrategia e Inversiones en IM Trust (adquirida por Credicorp en 2021); fue VP de Business Management y economista senior de BBVA; y analista financiera en Compass Group.

Snowden Lane Partners ha anunciado que integrará MSCI Wealth Manager en su ecosistema de asesoramiento. Se trata de una plataforma tecnológica orientada a la gestión de carteras para análisis de activos públicos y privados, así como a la optimización fiscal y a la capacidad de generar respuestas a los clientes por parte de los asesores.

En concreto, MSCI Wealth Manager fue diseñado para apoyar los esfuerzos de los asesores a la hora de ofrecer asesoramiento financiero personalizado, mostrando rápidamente los riesgos de cada cartera, ya que está basado en una tecnología de modelización que identifica aquellos activos que se desvían de los objetivos de inversión de los clientes. La plataforma también integra análisis de riesgos con herramientas de generación de propuestas y gestión de modelos, lo que favorece una experiencia de asesoramiento unificada.

Visión estratégica

En línea con el compromiso de Snowden Lane de ofrecer un asesoramiento integral, personalizado y centrado en el cliente que acompañe ese crecimiento, la firma adoptó MSCI Wealth Manager para dotar a su equipo de asesores de herramientas con las que diferenciar la experiencia de sus clientes; comparar, alinear y personalizar las carteras de sus clientes en torno a asignaciones de activos recomendadas; identificar nuevas oportunidades; y amalizar datos de carteras procedentes de los estados de inversión de clientes actuales y potenciales, que pueden cargarse directamente en la plataforma.

Según explican desde Snowden Lane Partners, la alianza llega tras un exitoso 2025, durante el cual la firma amplió sus capacidades en activos alternativos, incorporó perfiles senior para reforzar aún más el desarrollo de negocio y las operaciones de captación de talento, y continuó expandiendo su equipo de asesoramiento, con nuevas oficinas en el noreste y el sureste de Estados Unidos.

“Estamos encantados de asociarnos con MSCI, ya que compartimos la dedicación a ofrecer a los clientes herramientas de primer nivel que mejoren su experiencia de asesoramiento. Igualmente importante es que nuestros asesores cuentan ahora con un conjunto de herramientas más amplio para seguir poniendo en práctica nuestros valores, ofreciendo a los clientes soluciones transparentes e individualizadas para sus necesidades específicas. A medida que nuestra firma continúa creciendo, seguir reinvirtiendo en capacidades tecnológicas que mejoren la experiencia de nuestros asesores y clientes es fundamental, y esta alianza con MSCI es el ejemplo más reciente de ello”, ha señalado Alison Burkett, vicepresidenta ejecutiva y responsable de Desarrollo Corporativo de Snowden Lane Partners.

Por su parte Alex Kokolis, responsable global de Wealth en MSCI, ha señalado: “MSCI Wealth y Snowden Lane comparten una visión de avance de la tecnología de gestión de carteras para responder mejor a las cambiantes necesidades de los inversores finales. Nos enorgullece proporcionar a los asesores de Snowden Lane las herramientas que necesitan para alinear las carteras de sus clientes con sus objetivos, valores y visión cambiante del riesgo en el complejo entorno de mercado actual. MSCI Wealth Manager puede ayudar a Snowden Lane a gestionar las necesidades de inversión específicas de sus clientes de forma eficiente, coherente, transparente y con confianza”.

El inicio de 2026 viene marcado por la persistente incertidumbre y los rápidos cambios en el apetito de riesgo en los mercados mundiales. Los inversores han tenido que sortear fuertes cambios de dirección, episodios periódicos de aversión al riesgo y un nivel de volatilidad que refleja un verdadero desacuerdo sobre las perspectivas económicas. La inflación ha disminuido, aunque sigue siendo desigual entre regiones, las expectativas de los tipos de interés siguen cambiando y las tensiones geopolíticas, desde la rivalidad entre las grandes potencias hasta las interrupciones de las cadenas de suministro (véanse las amenazas arancelarias), han provocado ondas expansivas en los precios de los activos.

Sin embargo, estas fuerzas han producido una dispersión inusualmente amplia en la rentabilidad del precio de las acciones, con los fundamentales individuales de las empresas desempeñando un papel más importante que la dirección general del mercado. Y aunque la volatilidad suele reflejar incertidumbre, para los inversores con una mentalidad anclada en el valor y que dan prioridad a los fundamentales, este es el tipo de entorno que recompensa la selección de valores disciplinada.

Infravalorados, poco analizados y con precios ineficientes

Por lo que respecta a las clases de activos estructurales, las empresas globales de menor tamaño siguen estando poco participadas y con una cobertura limitada. Dentro del universo invertible, hay miles de títulos con un análisis específico mínimo o nulo. Esa escasez de análisis externo crea un terreno fértil para la información y la ventaja analítica, donde los inversores pueden identificar la calidad pasada por alto y el riesgo incomprendido.

Esta es también la razón por la que la exposición pasiva es una herramienta contundente e ineficiente en esta área del mercado. Mantener una amplia cesta de valores sin disciplina ni discernimiento puede diluir la rentabilidad de las buenas empresas, al sobrecargar inadvertidamente a aquellas con balances más débiles o modelos de negocio en deterioro. La selección activa de valores, basada en un proceso bottom-up basado en la información, es la forma práctica de explotar los desajustes de precios reales que persisten simplemente porque nadie más está mirando.

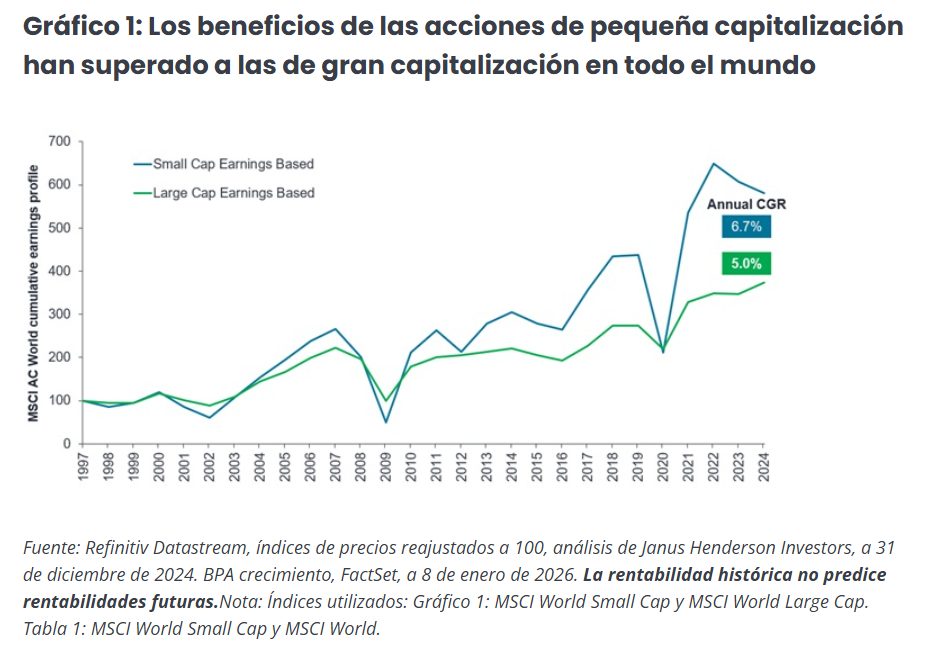

Por qué los beneficios pueden acumularse más rápido en los valores de pequeña capitalización

Desde finales de la década de 1990, las empresas de pequeña capitalización globales suelen haber generado un mayor crecimiento de los beneficios anualizados que las empresas de gran capitalización a largo plazo, y esa ventaja es más visible en el periodo posterior a los mínimos del mercado (Gráfico 1).

La intuición es simple. Es intrínsecamente más fácil para una pequeña empresa capaz pasar de, digamos, 100 millones de dólares a 1.000 millones de dólares en ingresos anuales que para empresas de megacapitalización con una capitalización bursátil de (por ejemplo) 100.000 millones de dólares para añadir el mismo crecimiento proporcional a su ya amplia base de mercado.

Existen múltiples caminos hacia la rentabilidad, entre ellos:

Valoraciones más altas: las valoraciones de partida de las acciones de pequeña capitalización están deprimidas con respecto a la historia y a las de gran capitalización, lo que deja margen para un reajuste a medida que influyen los fundamentales.

Crecimiento de los beneficios: las empresas pequeñas pueden ampliar sus márgenes y reinvertir para obtener rentabilidades incrementales más altas, que se capitalizan más rápido cuando la asignación de capital es disciplinada.

Rentas: Puede que los dividendos sean modestos, pero el impacto es aditivo; incluso 40–50 pb (0,4% a 0,5%) más del rendimiento puede acumularse significativamente en un horizonte de varios años.

Fundamentalmente, prestamos mucha atención al rendimiento incremental del capital invertido (ROIC), dado el mayor potencial de crecimiento de las empresas que reinvierten una alta proporción de su flujo de caja libre. La combinación de una mejora de los rendimientos y una amplia oportunidad de reinversión impulsa la mayor parte de la creación de valor a largo plazo, independientemente de si el mercado está prestando o no atención a corto plazo.

La desglobalización: un impulso estructural para los campeones locales

Durante tres décadas, la globalización ha recompensado la escala, las cadenas de suministro centralizadas y las marcas dominantes a nivel mundial, un territorio clásico para las acciones de gran capitalización. Ahora, sin embargo, estamos viendo que las empresas y los países dan prioridad a la resiliencia frente a la optimización: cadenas de suministro más cortas, abastecimiento más nacional y riesgos relacionados con los aranceles.

Este cambio favorece intrínsecamente a los líderes locales más pequeños en las categorías industriales, de materiales, de servicios empresariales y de consumo nicho, áreas que están sobrerrepresentadas en el universo de pequeña capitalización. A medida que las empresas diversifican sus proveedores y los gobiernos buscan formas de incentivar la deslocalización cercana o interna, las empresas más pequeñas se encuentran en una buena posición para satisfacer esas necesidades, a menudo con mayor rapidez, mayor personalización y menos competencia arraigada.

La misma lógica se aplica a la adopción de nuevas tecnologías. Las organizaciones más pequeñas tienden a tener estructuras más planas y menos guardianes, lo que permite un despliegue más rápido de herramientas que mejoran la productividad, incluido el software habilitado para IA. Dado que los costes laborales suelen suponer una mayor parte de los beneficios de las empresas más pequeñas, incluso las modestas ganancias de eficiencia tienen el potencial de mejorar desproporcionadamente los márgenes de beneficio, en relación con sus homólogas más grandes.

El factor de las fusiones y adquisiciones

Por último, cabe recordar que las empresas de pequeña y mediana capitalización representan sistemáticamente la mayoría de la actividad mundial de fusiones y adquisiciones (M&A), lo que las convierte en un motor de rentabilidad importante y recurrente para los inversores en esta clase de activos. Las primas de adquisición suelen promediar alrededor del 30 %, lo que demuestra que los adquirentes corporativos suelen valorar estos negocios más que los mercados cotizados.

Los compradores estratégicos y las empresas de capital riesgo (private equity) a menudo miran hacia valores más bajos de la escala de capitalización bursátil en busca de compras complementarias para generar crecimiento, o para comprar capacidades especializadas existentes o tecnología innovadora, especialmente en momentos en que las valoraciones del mercado están deprimidas.

En el entorno actual, en el que las small cap cotizan con descuentos inusualmente amplios respecto a las de gran capitalización, el atractivo para los compradores es aún mayor. Los compradores estratégicos pueden asegurar el crecimiento a múltiplos mucho más bajos que en los mercados de gran capitalización, y las empresas de capital riesgo (private equity) pueden utilizar efectivo para adquirir empresas con sólidos perfiles de flujo de caja y modelos de negocio escalables.

Esta demanda persistente proporciona un respaldo natural para las valoraciones y refuerza la oportunidad disponible cuando la confianza del público pasa temporalmente por alto el universo de las empresas de pequeña capitalización.

Más pequeñas, más fuertes, más rápido

El camino hacia rentabilidades atractivas no depende de una sincronización perfecta ni de una revalorización espectacular. Se basa en poseer negocios que se componen: una economía incremental sólida, balances prudentes y equipos directivos que asignan capital con disciplina. Desde este punto de partida, los inversores pueden beneficiarse de la capitalización operativa, la posible recalificación y las rentabilidades en efectivo, con la posibilidad de fusiones y adquisiciones como bonificación estructural. Para los inversores a largo plazo con conciencia de valor y dispuestos a hacer el trabajo, la combinación de precios de entrada baratos, un potencial de crecimiento superior y vientos de cola estructurales hace que este sea un momento atractivo para apoyarse.

Tribuna de opinión firmada por Nick Sheridan, gestor de carteras en los equipos de Pequeñas Empresas Globales y Renta Variable Europea de Janus Henderson Investors.

Foto cedidaPaul Jackson, Global Head of Asset Allocation Research de Invesco para EMEA.

Paul Jackson, Global Head of Asset Allocation Research de Invesco para EMEA, ha detallado recientemente sus perspectivas y activos favoritos de cara a este año en un encuentro celebrado en Miami, en el marco de la presentación de la alianza entre la propia Invesco y LarrainVial.

Jackson anticipa que 2026 será “igual de bueno” que 2025 y considera que el buen comportamiento que tendrán los mercados este año vendrá justificado, en primer lugar, por la prolongación de la flexibilización de las políticas monetarias de algunos bancos centrales, entre ellos, la Reserva Federal, para la que augura entre dos y tres bajadas de tipos de interés en 2026. Un camino que seguirá el Banco de Inglaterra, a juicio de Jackson. Esta flexibilización, “tras un par de años de recortes de tipos muy agresivos por parte de casi todos los bancos centrales del mundo”, ha provocado una aceleración de la oferta monetaria y “normalmente, esto se asocia con un mayor crecimiento económico y, quizás, a un mayor nivel de inflación a largo plazo”.

Este escenario cuenta con excepciones. Aquí, Jackson cita al Banco de Japón, que subirá los tipos durante un tiempo. También a Australia, con su reciente alza del precio del dinero. Sin embargo, esto no será un impedimento para un impulso del crecimiento económico global.

Un factor más que acelerará las economías es el aumento de los salarios reales en la mayoría de las regiones, lo que “debería impulsar el gasto del consumidor”, sobre todo en áreas como Europa, donde las tasas de ahorro son “inusualmente altas”. En Estados Unidos, ese impulso provendrá de una inflación salarial superior a la inflación de precios.

En tercer lugar, el crecimiento económico vendrá de la mano del impulso fiscal selectivo. Jackson menciona el previsible aumento del gasto militar en muchos países europeos, a lo que se unirá el “importante” programa de gasto en infraestructuras en Alemania. Sin olvidar a Suecia que, ante su cercanía a Rusia, “siente la necesidad de aumentar el gasto militar”. Japón es un caso “interesante” para Jackson, ya que la primera ministra Sanei Takeuchi está “muy interesada” en aumentar el estímulo fiscal en Japón.

La distribución de activos para el año

Jackson señala que, por lo general, un mayor crecimiento económico beneficia a los activos cíclicos, como las materias primas industriales y la renta variable, así como a los activos de mayor riesgo en general. Ahora bien, observa factores que podrían ser desestabilizadores.

El principal, las elecciones de mitad de mandato en Estados Unidos, que “suelen provocar un cambio de postura en contra del partido del presidente”. El consenso apunta a que los demócratas ganarán la Cámara de Representantes, pero no el Senado, aunque Jackson tiene la “ligera sospecha” de que los demócratas ganarán ambas cámaras. “Será difícil, porque tienen que conseguir cuatro escaños de los 22 escaños republicanos que se disputan, pero sospecho que podrían lograrlo”.

Tampoco ve oportunidades en duración. Jackson se apoya en los números: los activos de corta duración aún presentan bajas rentabilidades, mientras que los de mayor duración -como los bonos gubernamentales, el investment grade y el high yield, además de las acciones y el real estate- presentan rendimientos similares a la media histórica e incluso inferiores.

Por ejemplo, anticipa que el rendimiento de los bonos del Tesoro estadounidense a 10 años subirá, al menos, al 4,3% para finales de año, “por eso, cuando pienso en bonos gubernamentales, investment grade y high yield, mi postura es, en el mejor de los casos, neutral, con sesgo hacia la infraponderación”. Jackson prefiere activos como los préstamos apalancados y considera que los CLOs con calificación AAA “son un activo similar al efectivo, pero mejorado”, además de generar la misma rentabilidad que los bonos high yield, “pero con mucha menos volatilidad”.

En cuanto a los mercados de valores, tiene una posición muy infraponderada en el mercado estadounidense, ya que considera que está “demasiado caro”. Una alternativa sería “comprar un índice ponderado por energía nuclear, o centrarse en el sector bancario”.

Jackson admite que bastantes mercados latinoamericanos ofrecen valor, aunque dentro de la renta variable global prefiere destacar a China, por seguir estando “más barata de lo habitual” respecto a su media histórica, y “muchísimo más barata” que Estados Unidos. Su confianza es plena: “Tengo una exposición máxima a la renta variable china”, aseguró. En realidad, sobrepondera los mercados de valores emergentes, Europa, Japón y Reino Unido, que presenta “rendimientos interesantes”.

También le interesan los metales industriales: cobre, aluminio, plomo, etc., porque son sensibles al ciclo económico. Incluso, la energía, “donde las valoraciones son más sensatas” además de que debería ser sensible a su escenario de un ciclo económico expansivo.

En cuanto a divisas, resalta al yen japonés, que “está muy barato”. El Banco de Japón “necesita subir los tipos” y mientras siga haciéndolo a la par que la Fed flexibilice su política monetaria, “el yen se fortalecerá considerablemente”. Como complemento, en Japón ahora “se pueden conseguir rendimientos con bonos a 30 o 40 años superiores al 3,5% en una moneda muy barata”.

Los riesgos a vigilar

Jackson cree que siempre hay tener presente qué podría salir mal. El primer riesgo obvio es una equivocación con el ciclo económico, es decir, una desaceleración o una cierta recesión. En ese caso, serían necesarios instrumentos defensivos: “Los préstamos bancarios y los CLOs funcionarían, pero los bonos del Estado también serían muy buenos”.

El segundo riesgo sería un repunte de la inflación, que “ya no disminuye de forma constante en todo el mundo”. Admite que muchos inversores creen que el oro podría ser útil en esas circunstancias, pero también que a veces no funciona como tal.

El riesgo número tres serían las implicaciones del nombramiento de Kevin Walsh como presidente de la Reserva Federal. “El historial de Walsh no es tan moderado”, apunta Jackson, que recuerda que los últimos pronunciamientos del nuevo presidente de la Fed contienen elementos que sugieren que la Reserva Federal podría ser más restrictiva de lo que desearía Trump. “Podríamos encontrarnos con algunas sorpresas desagradables”, señala.

En cuarto lugar, estaría la concentración del mercado de valores estadounidense, aunque Jackson aclara que ve en este factor “un riesgo, no solo para el mercado estadounidense, sino también para los mercados bursátiles globales”.

Y el quinto riesgo que señala Jackson es que los problemas de deuda se repliquen. “Si los gobiernos no hacen lo correcto, probablemente terminaremos hablando del regreso del patrón oro, y entonces podremos volvernos muy optimistas sobre el oro. Mi cálculo del patrón oro sugiere que el oro debería estar en 9.300 dólares”, augura el experto. Estratégicamente, concluye, con el tiempo “acabaremos teniendo cada vez menos bonos del Estado en nuestras carteras porque los consideraremos activos cada vez más arriesgados”.

Lista Aristóteles de 10 sorpresas para 2026

Paul Jackson aprovechó el encuentro en Miami para dar a conocer su “Lista de Aristóteles”, un compendio de diez grandes sorpresas del año inspirada en la lista que Byron Wee solía publicar en Morgan Stanley. En un ambiente distendido, el experto difundió sus ideas ajenas al consenso de mercado que, de confirmarse, permitirían fuertes ganancias a los inversores.

La primera de ellas hace referencia al control demócrata de las dos cámaras tras las elecciones de mitad de mandato. Le sigue la posibilidad de que el índice Russell 3000 se comporte mejor que el conjunto de la Siete Magníficas. El podium se completa con la predicción de que el yen se aprecie hasta 140 yenes por dólar, desde los más de 150 yenes actuales.

La lista también incluye que la rentabilidad del bono a 30 años británico cierra el año por debajo de su homólogo estadounidense y que los bonos de Argentina superarían en comportamiento a los índices globales. Además, los derechos de CO2 europeos pueden disparase por encima de los 100 dólares, frente a los alrededor de 70 dólares a los que cotizan en la actualidad.

A todos ellos se suma la confianza de que el mercado de valores de Kenia se comporte bien por tercer año consecutivo. “Es un mercado pequeño y dudo que alguien lo haya analizado”, aseguró Jackson. Cada año intenta destacar un mercado frontera “donde las valoraciones sean realmente atractivas y los fundamentos sigan siendo buenos. Y creo que Kenia es el candidato ideal”.

Asimismo, augura que el oro puede caer por debajo de los 3.500 dólares. “El oro está caro. Cotiza entre cinco y seis desviaciones estándar por encima de su valor histórico en términos reales. A todo el mundo le encanta un activo en alza, pero tengo la ligera sospecha de que no durará todo el año”, sentencia.

Fuera del ámbito económico, Jackson ve probable que el primer ministro británico, Keir Starmer pueda sobrevivir en su puesto al final de 2026. Finalmente, su predicción deportiva -tras acertar el año pasado que Europa ganaría a Estados Unidos la Ryder Cup- apunta a que España e Inglaterra jugarán la final del Mundial de Fútbol de Estados Unidos, México y Panamá. Inglaterra llegará tras superar a Argentina en semifinales, pero, el augurio de Jackson apunta a que será España quién se lleve el trofeo.

El último mensaje de Jackson hacia los asistentes del evento fue una invitación a ser felices: “Estudios académicos demuestran que ser amable con los demás te hace sentir mejor. Así que no sea egoísta, no confíe en nadie adicto”, apuntó.