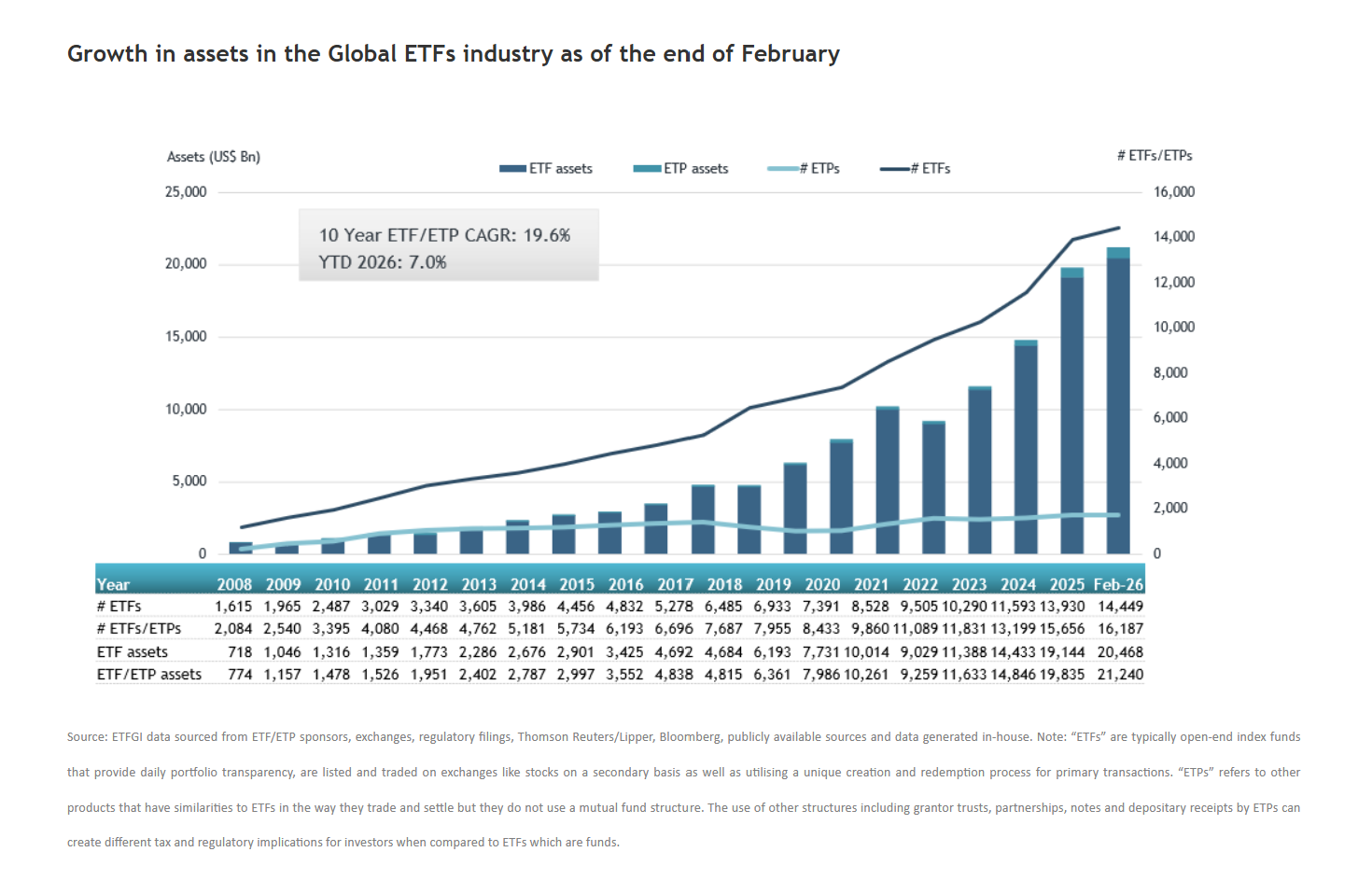

2026 ha empezado con fuerza para la industria global de ETFs. Según los últimos datos publicados por ETGI, febrero acumula el mayor nivel de entradas netas de la historia: 301.520 millones de dólares a nivel mundial. Esta cifra eleva los flujos de entrada a nivel mundial acumulados en lo que va de año a 451.990 millones de dólares.

“Las entradas netas acumuladas en el año alcanzaron un récord de 451.990 millones de dólares, el nivel más alto jamás registrado, superando los anteriores máximos acumulados de 304.700 millones de dólares en 2025 y 252.600 millones de dólares en 2024”, señalan desde ETFGI. Esto significa que febrero marcó el 81º mes consecutivo de entradas netas. Si hablamos en términos de patrimonio, los ETFs a nivel global acumulan 21,24 billones de dólares, superando el anterior máximo de 20,64 billones de dólares registrado en enero de 2026 y registrando un crecimiento del 7% en lo que va de año.

Siguiendo la tendencia vista en los últimos meses, los ETFs de renta variable tuvieron el protagonismo. Según los datos de ETFGI, estas estrategias captaron 138.240 millones de dólares en entradas netas durante el mes, lo que situó las entradas netas acumuladas en el año en 171.530 millones de dólares, por encima de los 125.330 millones de dólares atraídos a estas alturas de febrero de 2025.

Por su parte los ETFs de renta fija registraron 50.540 millones de dólares en entradas netas durante febrero, elevando las entradas netas acumuladas en el año a 82.730 millones de dólares, por encima de los 65.970 millones de dólares registrados al cierre de febrero de 2025.

Mientras que los ETFs de materias primas registraron 11.620 millones de dólares en entradas netas en febrero, lo que elevó las entradas netas acumuladas en el año a 26.450 millones de dólares, muy por encima de los 12.470 millones de dólares registrados en el mismo momento de 2025.

En el caso de los ETFs activos, estos atrajeron 91.150 millones de dólares en entradas netas durante el mes, con unas entradas netas acumuladas en el año que ascendieron a 167.580 millones de dólares, frente a los 103.290 millones de dólares al cierre de febrero de 2025.

iShares, máximo líder

Una parte sustancial de las entradas puede atribuirse a los 20 principales ETF por nuevos activos netos, que en conjunto captaron 89.960 millones de dólares durante febrero. ProShares GENIUS Money Market ETF (IQMM US) registró 18.250 millones de dólares, la mayor entrada neta individual.

“iShares es el mayor proveedor por activos, con 5,91 billones de dólares, lo que representa una cuota de mercado del 27,8%; Vanguard ocupa el segundo lugar con 4,51 billones de dólares y una cuota del 21,3%; seguido de State Street SPDR ETFs con 2,09 billones de dólares y una cuota del 9,8%. Los tres principales proveedores, de un total de 978, concentran el 58,9% de los activos globales en ETF, mientras que los 975 proveedores restantes tienen cada uno menos del 5% de cuota de mercado”, destacan desde ETFGI.

Durante la última década, Perú se ha convertido en un verdadero caso de estudio, dada la inusual rotación que ha experimentado la Casa de Pizarro y la relativa resiliencia que ha mostrado su economía en medio de la convulsión política. Desde que terminó el mandato de Ollanta Humala –el último presidente que completó su período–, en julio de 2016, el país ha tenido ocho presidentes, algunos de los cuales no llegaron a celebrar un aniversario. Sin embargo, la moneda y la economía del país andino se han mantenido relativamente firmes.

Ahora, con el país entrando en un nuevo ciclo político, los actores del mercado están siguiendo el proceso con relativa calma. Con poca expectativa de que suceda algo que pueda impactar el clima de negocios en el país y cambios en el sistema político, los actores locales están actuando con relativa calma. Eso sí, desde la industria financiera destacan que la inestabilidad política ha tenido un costo económico y que el telón de fondo de todo movimiento de mercado hoy en día es el peliagudo conflicto en el Medio Oriente.

Los activos peruanos han tenido buenos resultados en los últimos 12 meses, en distintas dimensiones, pero el último mes se ha visto bajo presión. El dólar ha subido en alrededor de 3,5% frente al sol, mientras que la bolsa –medida por el benchmark MSCI NUAM Peru Select Capped 15%– ha perdido en torno al 9% de su valor. Esto, dicen voces del mercado, no viene asociado a algo idiosincrático, sino que hace eco de un mes donde la aversión al riesgo se ha realzado. En contexto, en ese mismo mes, el índice MSCI Emerging Markets se ha contraído cerca de 11%.

En lo que se trata de expectativas estrictamente ligadas a la economía peruana, el mundo financiero está esperando con relativa calma las elecciones generales del 12 de abril. En esta ocasión, el país acudirá a votar no sólo por un nuevo presidente, sino a elegir vicepresidencias, 60 asientos senatoriales, 130 puestos de diputado y cinco miembros del Parlamento Andino.

Relativa calma

“El ambiente está sospechosamente tranquilo y no se siente una preocupación en el sector empresarial”, relata Jorge Espada, Co-Founder & Managing Partner en Valoro Capital, en conversación con Funds Society.

Para el profesional, la clave está en que se ve improbable el escenario más adverso para los activos locales: una extrema izquierda con poder en el Ejecutivo y las dos cámaras del Legislativo. “Eso está descartado el día de hoy”, señala, acotando que, entre los candidatos con más arrastre, el grueso están alineados a la derecha, con la excepción del socialdemócrata Alfonso López-Chau.

“El mercado hoy no está operando un escenario binario, sino uno de alta fragmentación”, acota Carlos Müller, director de Estrategia y Asesoría de Inversiones de Global Wealth en BBVA. Si bien Rafael López Aliaga y Keiko Fujimori lideran en las encuestas, ambos se ubican en torno a 11% de intención de voto, con un gran volumen de personas que todavía se declaran indecisas. “Eso hace casi inevitable una segunda vuelta y deja abierta la posibilidad de movimientos tardíos, sobre todo si aparece un candidato que conecte con la demanda de orden y seguridad”, comenta.

Además, está el factor del Congreso, donde la exclusión de partidos que no consigan un apoyo de 5% promueve la concentración de votos. “El día de hoy, se avizora que la extrema izquierda no tenga un porcentaje relevante en ambas cámaras”, agrega Espada, “quizás eso explica la tranquilidad que se ha vivido en este proceso electoral”.

Un nuevo diseño político

Las elecciones de abril también traen una novedad desde el punto de vista del diseño político: el regreso, tras más de tres décadas, del Senado peruano. Tras su eliminación en 1992, la reforma constitucional de 2024 –durante el gobierno de Dina Boluarte– selló el retorno de la bicameralidad, con senadores que serán elegidos en los próximos comicios.

“Los inversionistas están atentos a la evolución de las elecciones generales, no solo en lo relativo a la Presidencia, sino también al Senado, dada la relevancia que esta institución tendrá en la nueva arquitectura política del país”, explica desde LarrainVial Research el Head Of Equity Strategy, Luis Ramos.

En ese sentido, el escenario más favorable para los activos locales, aseguran desde la firma, es “la combinación de un presidente promercado junto con un Senado reflexivo, capaz de contener iniciativas de corte populista que generen riesgo regulatorio, debiliten las anclas fiscales y perjudiquen el desarrollo del mercado de capitales”.

El principal riesgo para la economía local, por el frente doméstico, según LarrainVial, es el populismo. Si bien un Congreso bicameral y fragmentado entre facciones políticas, actúan como contrapesos para hacer reformas estructurales, “ello no necesariamente limita la aprobación de medidas de carácter populista, que suelen requerir mayorías simples”, advierte Ramos.

El mito de los caminos separados

Las condiciones macroeconómicas de Perú han logrado mantenerse relativamente estables en esta década de inestabilidad política, generando la idea de que “la política va por un lado y la economía por otro”. Pero desde el mercado local descartan esa tesis, asegurando que la situación ha tenido un costo.

“Es muy generoso decir que existen en Perú las cuerdas separadas, porque sí nos está costando”, asegura Espada, de Valoro Capital. En un contexto de ciclo de commodities positivo a nivel global, explica, Perú probablemente estaría teniendo un crecimiento de entre 5% y 6%. En cambio, la economía se está expandiendo en torno a 3%. Este diferencial, señala, se debe al deterioro institucional.

Para Müller, de BBVA, hay matices en la narrativa de las cuerdas separadas. “La economía peruana todavía tiene capacidad para seguir relativamente separada de la política en este ciclo”, con la inflación controlada, reservas altas, fortaleza externa, términos de intercambio favorables y un banco central creíble.

“Dicho eso, ese desacople no es infinito”, recalca el profesional. “La política puede no romper la macro de inmediato, pero sí puede frenar inversión cuando la incertidumbre se prolonga”, señala, agregando que la resiliencia que ha mostrado la economía local “no implica inmunidad”.

Ecos de guerra desde el extranjero

De todos modos, independiente de lo que pase con el país latinoamericano, el tema del momento en la industria financiera es el impacto global que tendrá la escalada de los conflictos en el Medio Oriente. “La principal interrogante para los inversionistas hoy es la persistencia del conflicto”, en palabras de Ramos, de LarrainVial Research.

Considerando las condiciones relativamente favorables, el cálculo del mercado es de crecimiento positivo, pero el impacto del conflicto entre Estados Unidos, Israel e Irán se sentirá. “Para lo que queda del año, la lectura central es de crecimiento positivo, pero menos limpio que hace unos meses”, señala Müller. En esa línea, la expectativa de BBVA es que el crecimiento para el país sea de 2,9% en 2026, debido al shock de oferta, con un primer semestre “más golpeado” y una mejora en la segunda mitad.

“Este año, de normalizarse la situación en el Medio Oriente, deberíamos terminar con un crecimiento por encima del 3%”, acota Espada, de Valoro Capital. Por su parte, las estimaciones de LarrainVial Research cifran la expansión en 3,4% para este año en el país andino, en el caso de que el conflicto sea transitorio. Si se extiende, se enfriaría a 2,6%.

Para Credicorp Capital, el crecimiento se ubicaría entre 3% y 3,5%, dependiendo de la evolución del balance de riesgos global. “El impacto final dependerá de la magnitud y duración de los choques”, señalaron en un informe reciente.

Foto cedidaVicky Browne, especialista de Inversión del equipo de Renta Fija Global Agregada de BNP Paribas AM.

En opinión de Vicky Browne, especialista de Inversión del equipo de Renta Fija Global Agregada de BNP Paribas AM, algunos activos de riesgo están siendo complacientes respecto a los riesgos de un conflicto prolongado en Oriente Medio y de la persistente interrupción de las rutas comerciales. Frente a este escenario, considera que es un buen momento para rotar hacia una postura más defensiva, aumentando el riesgo largo en duración a través de mercados seleccionados, y monetizar algunas posiciones. Pero la geopolítica no es el único factor que vigila Browne, según nos ha explicado en esta última charla sobre renta fija.

Tras el ciclo de subidas de tipos más agresivo en décadas, los inversores siguen intentando anticipar el próximo movimiento de los bancos centrales. ¿Qué espera de la política monetaria?

Espero que haya más bajadas en EE.UU., ya que estamos ante un mercado laboral que se está debilitando y esperamos una desaceleración del crecimiento impulsada por el consumidor estadounidense. No creemos que unos precios del petróleo más altos a corto plazo vayan a desbaratar esta narrativa, dado que la inflación de servicios muestra tendencias desinflacionistas y el mercado laboral se está debilitando. Respecto al BCE, el mercado descuenta una subida. Nosotros creemos que permanecerá en pausa, aunque quizá con un sesgo hawkish. Pensamos que seguirá sin mover tipos porque los futuros del petróleo no descuentan precios mucho más altos más allá del corto plazo. Pero tampoco vemos mucho potencial de rally aquí dada su sensibilidad a los precios de la energía, lo que implica que el riesgo alcista para la inflación es mayor aquí que en EE.UU.

¿Cómo se traduce esa visión en oportunidades dentro del mercado de renta fija?

El segmento donde estamos viendo las oportunidades más dislocadas es la duración. Hemos añadido exposición a deuda nominal del Reino Unido y de EE.UU. en el tramo corto de las curvas, dada la asimetría que ofrecen. Nos sentimos más cómodos asumiendo riesgo en duración aquí que en curva, dado que la duración ha corregido mucho. Nos gusta la duración en emergentes, donde las curvas están empinadas y el carry es positivo. Hemos aumentado exposición a Brasil tras el repunte de las rentabilidades.

En última instancia, seguimos pensando que las rentabilidades soberanas de mercados desarrollados estarán más bajas en un horizonte superior a tres meses. Hemos incrementado la duración del fondo a lo largo de marzo.

Existe una fuerte asimetría en crédito, donde las valoraciones están caras y no se está descontando ninguna prima por los riesgos o temores geopolíticos, por el capex vinculado a la IA o por la deuda privada. Y seguimos viendo atractivo en los instrumentos estructurados por el carry y el riesgo de diferencial dentro de un riesgo crediticio de alta calidad.

Entre la subida del petróleo y los aranceles, el mercado vuelve a debatir si la inflación podría resultar más persistente de lo esperado. ¿Cuál es su análisis?

El riesgo de estanflación ha aumentado, pero los mercados todavía no están descontando unas expectativas de inflación a largo plazo notablemente más altas, ya que la visión dominante es que esta guerra terminará pronto. A corto plazo sí esperamos que la inflación aumente a nivel global, pero la magnitud de ese aumento dependerá de factores como la independencia energética de cada país y la posible existencia de efectos de segunda ronda. Por ejemplo, Europa está más expuesta a una mayor inflación derivada de un petróleo por encima de 100 dólares a corto plazo que EE.UU., donde no esperamos que los temores inflacionistas se afiancen, pero cuanto más se prolongue este conflicto y más suba el petróleo, mayor será el riesgo de que eso ocurra.

¿Qué escenarios de inflación estáis contemplando y qué implicaciones tienen para las posiciones en renta fija?

El riesgo de estanflación es mayor en Europa que en EE.UU., por lo que estamos cortos en el bono europeo a 10 años frente al Reino Unido y vemos menos posibilidades de rally en Europa debido a su sensibilidad al precio del petróleo. Preferimos expresar posiciones largas en mercados más asimétricos, con capacidad ociosa y donde, por tanto, las bajadas de tipos son más probables, como el Reino Unido, o donde los mercados están mal valorados respecto a la política monetaria, como EE. UU. y Nueva Zelanda.

En EE.UU., si el petróleo se mantiene por debajo de 120 dólares a corto plazo, el impacto sobre la inflación es reducido. En última instancia, seguimos pensando que la Fed acabará relajando su política, dado que la inflación de servicios debería seguir moderándose con la caída de las presiones salariales y que el impacto de los aranceles ya se ha trasladado en gran medida. En un escenario de estanflación, la posición corta en crédito investment grade estadounidense debería ayudar a la cartera a generar una rentabilidad ligeramente positiva.

Tras el estrechamiento de diferenciales en muchos segmentos del crédito, ¿seguís viendo valor en esta parte del mercado o preferís centraros en otras estrategias dentro del universo de renta fija?

No tenemos bonos corporativos porque no creemos que las valoraciones justifiquen estar largos y hay mejores oportunidades relativas en otros segmentos. Estamos cortos en riesgo a través del crédito investment grade estadounidense dada la asimetría y unas valoraciones exigentes que no reflejan prima alguna por los riesgos geopolíticos ni por los vientos en contra fundamentales. Preferimos acceder al carry y al riesgo de diferencial a través de MBS de agencias estadounidenses y bonos emergentes en divisa local.

¿Por qué una estrategia de retorno absoluto es la más adecuada para un entorno como el actual?

La estrategia es adecuada en cualquier contexto y creemos que este producto tiene cabida como solución de largo plazo dentro de una plataforma más amplia de renta fija global. Si observamos nuestra estrategia, actualmente estamos más inclinados hacia la preservación de capital, dado que los activos de riesgo están caros —por eso no tenemos crédito— y los riesgos geopolíticos han aumentado a corto plazo, por lo que queremos ver cómo se asientan los movimientos actuales.

Nuestro fondo puede beneficiarse de un entorno volátil gracias a la flexibilidad de sus herramientas, como su rango de duración, la posibilidad de tomar posiciones largas y cortas en mercados y el uso de posiciones de valor relativo. La volatilidad en renta fija ha aumentado últimamente, pero sigue baja frente a la historia, y esperamos que repunte. El fondo es casi como un fondo de bonos de corta duración con un motor adicional de valor relativo.

LinkedInCarlota Chaplain Pérez-Enciso se une a LFDE.

La Financière de l’Echiquier (LFDE) ha anunciado la incorporación de Carlota Chaplain Pérez-Enciso a su equipo en España, en el cargo de Business Development Support Iberia & Latin America.

Según han confirmado a Funds Society, Chaplain aporta experiencia en entornos internacionales, con trayectoria en gestión de proyectos, desarrollo de campañas, creación de contenido y análisis de resultados, con un marcado enfoque en la relación con clientes y partners.

Su incorporación forma parte de la estrategia de LFDE de consolidar su presencia en España y Portugal, acompañando el crecimiento del negocio y reforzando la cercanía con sus clientes.

La industria de fondos de inversión en México vive el que quizás es el mejor momento de su historia, con recursos gestionados que imponen récord mes con mes y un apetito voraz por parte de los inversionistas para ser parte de este boom. Sin embargo, también le falta un ingrediente fundamental: es un mercado poco sofisticado, muy artesanal.

En poco más de un lustro el número de cuentas pasó de alrededor de 300.000 a 5 millones, mientras que los activos gestionados evolucionaron igualmente de manera exponencial y al cierre de este primer trimestre de 2026 habrán roto la barrera histórica de 5 billones de pesos (unos 277.780 millones de dólares).

Tan solo el año pasado, el incremento en activos gestionados fue de 660.000 millones de pesos (cerca de 36.670 millones de dólares), lo que llevó a esta industria a manejar recursos totales por el equivalente a 14% del PIB de este país norteamericano, muy superior al 8% que reportaba al inicio de esta década, según cifras de la AMIB.

El atractivo en la rentabilidad de las inversiones para los clientes es evidente y quizás una de las explicaciones más importantes para este boom en el mercado de fondos mexicano. La mitad de los recursos adicionales observados el año pasado correspondieron a rendimientos, y se estima que en el mercado existen ya alrededor de 16 millones de clientes y contando.

Todo parece un sueño hecho realidad para la industria, pero este crecimiento del mercado mexicano de fondos no le quita a algunos de los protagonistas una inquietud que está presente desde hace algún tiempo, cuando el boom se hizo más que evidente.

«Estamos viendo una democratización real en el mercado de fondos del país gracias a la tecnología, pero el reto ahora es la especialización», señaló Alejandro H. Garza Salazar, socio fundador y director de Inversiones (CIO) de Aztlan Equity Management, durante su intervención en el Black Bull Investors Club Family Office & Investors Summit 2026, celebrado en Miami. «El inversionista ya no solo busca estar en el mercado; busca estructuras que ofrezcan eficiencia, transparencia y, sobre todo, una tesis de inversión diferenciada», dijo el especialista.

Esta falta de sofisticación, donde el 74% del total de activos se concentran en instrumentos de deuda (renta fija), y apenas el 26% restante corresponde a renta variable, reduce las oportunidades de mayor rentabilidad para los inversionistas, la «seguridad» sacrifica el factor fundamental en el mundo de las inversiones: la rentabilidad.

Es un hecho que la renta fija es la “columna vertebral” del mercado de fondos en México, lo que refleja un perfil de inversionista más conservador, enfocado en estabilidad y liquidez, que sigue en proceso de migrar hacia renta variable o algunas otras opciones que históricamente han aportado periodos de gran rentabilidad en horizontes amplios de inversión en los mercados desarrollados.

La elevada concentración en instrumentos de deuda limita a los fondos mexicanos en momentos clave para la diversificación. «La tendencia global señala que el 96% de los inversores planea aumentar su exposición a ETFs en el próximo año. En Estados Unidos, el mercado de ETFs ha captado más de 388.000 millones de dólares provenientes de fondos mutuos tradicionales, con un creciente interés (66%) por la gestión activa para navegar en la volatilidad actual», explica Garza Salazar.

Claramente, lo que sucede en el mercado mexicano de fondos es muy distinto. El mundo está en otra realidad. Por ejemplo, en las naciones industrializadas, el promedio ponderado se ubica entre 35% y 50% máximo en instrumentos de renta fija (bonos), mientras que el promedio en las naciones de la OCDE –a la que México pertenece– es de 47%. Es decir, en los países desarrollados sus mercados de fondos concentran cuando mucho la mitad de los activos gestionados en instrumentos de deuda.

Pero si nos enfocamos exclusivamente en fondos mutuos, es decir fondos de inversión (no pensiones), el contraste con México es todavía más claro. Tanto en Estados Unidos como en Europa, el mercado de fondos está distribuido aproximadamente así: 30%–40% en renta fija (bond funds); 45%–55% en renta variable (equity funds); y 10%–20% en fondos mixtos/balanceados (cifras de la OCDE).

La conclusión es contundente: sofisticación es el nombre del reto para el mercado mexicano. Su boom, el más importante en la historia, y uno de los más relevantes de los tiempos modernos en cualquier parte del mundo, está limitado por su alta concentración en renta fija.

La plataforma de inversión alternativa Bankinter Investment da dos pasos estratégicos que amplían sus capacidades, aumentan su alcance internacional y refuerzan su modelo de inversión directa y diversificación por sectores, impulsando sus operaciones en Iberia y acelerando su expansión paneuropea.

Primero, ha dado un paso decisivo para integrar su gestora con la de Plenium Partners, socio desde 2017 y referente en energías renovables, transición energética e infraestructura social. Y, en segundo lugar, ha acordado la adquisición de una participación significativa, del 64%, de la gestora europea Access Capital Partners, socios desde 2019 y una de las entidades europeas más reconocidas en activos alternativos, en concreto en el ámbito de las infraestructuras y el capital riesgo.

De esa cifra, el 49% se lo compran a Alantra Investment Managers, la sociedad que aglutina los negocios de gestión de activos alternativos del Grupo Alantra, que cuenta con Mutua Madrileña como socio estratégico con una participación del 20%. El monto restante, a accionistas minoritarios. La operación se someterá a la aprobación de la Junta General de Accionistas de Alantra Partners, prevista para el próximo 28 de abril. Se espera que la transacción se complete en la segunda mitad del año, una vez obtenidas las autorizaciones regulatorias necesarias.

Compra en Access Capital Partners: impulso paneuropeo

Access Capital Partners (ACP) es una de las gestoras independientes de referencia en la inversión alternativa en Europa, en concreto en los sectores de infraestructuras y capital riesgo, con actualmente cerca de 9.000 millones de euros en capital comprometido por sus clientes y presencia en Francia, Reino Unido, Alemania, Finlandia, Bélgica y Luxemburgo. La operación supone un hito en la estrategia de expansión internacional de Bankinter y refuerza una relación estratégica que ambas firmas mantenían desde 2019 como socios en vehículos de infraestructuras y capital riesgo, además de reconocer la trayectoria y talento del equipo de Access Capital Partners, que tanta lealtad le ha reportado desde su base inversora institucional internacional durante muchos años.

Con esta entrada en el capital de ACP, sujeta a las correspondientes autorizaciones regulatorias, Bankinter Investment avanza en su objetivo de construir una plataforma paneuropea de inversión alternativa capaz de competir en escala, especialización y acceso al flujo de operaciones en Europa. La alianza permite, además, acelerar el lanzamiento de nuevos vehículos de inversión paneuropeos y ampliar la gama de estrategias disponibles que, sin duda, pondrá al servicio de su base inversora doméstica y, ahora también, al servicio de los inversores institucionales internacionales. Desde la perspectiva de la gobernanza, Access Capital Partners continuará operando con plena independencia de gestión, con el equipo gestor manteniendo la mayoría de los derechos políticos y contando con un total respaldo de Bankinter Investment SGIIC. Bankinter Investment SGIIC mantiene el 64% de los derechos económicos de ACP.

Por parte de Alantra, la venta de su 49% le da capacidad de generar valor mediante una gestión activa de sus inversiones y participaciones financieras. Al mismo tiempo, refuerza su posición para impulsar su plan de crecimiento, centrado en tres pilares fundamentales: (i) el desarrollo de sus áreas de gestión de inversiones y capacidades de distribución, (ii) la inversión en sus productos reforzando así la alineación con sus inversores, y (iii) el crecimiento inorgánico aprovechando las oportunidades de consolidación que ofrece el mercado europeo.

Sobre el primero, Alantra IM entró en el accionariado de ACP en 2019. Desde entonces, la compañía -especializada en buy-outs e infraestructuras a través de fondos de fondos, coinversiones y secundarios– ha experimentado un importante crecimiento, tanto en sus activos bajo gestión como en los resultados financieros. Durante este periodo, Alantra IM ha acompañado su desarrollo hasta obtener una sólida posición en el mercado europeo. Cabe destacar que fue la propia Alantra IM quien introdujo a Bankinter como cliente de ACP, cuya estrecha relación con la firma, y sus capacidades de distribución lo convierten en socio idóneo para la siguiente fase de desarrollo de la compañía. Sobre la generación de valor para los accionistas, esta desinversión responde al objetivo de Alantra IM de rotar sus activos una vez que han alcanzado la fase de madurez y buscar nuevas oportunidades de inversión de alto crecimiento. El importe de la operación, que asciende a 115,1 millones de euros, generará una plusvalía que se estima en 69 millones de euros para los accionistas de Alantra IM, e implica multiplicar por 3,4x la inversión inicial (incluyendo los dividendos percibidos durante el periodo).

Alantra y Mutua Madrileña han impulsado el desarrollo de Alantra IM con una inversión de más de 175 millones de euros desde 2019, incluyendo la inversión en producto propio. Actualmente, el valor de la cartera de inversiones asciende a 100 millones de euros (Investment Pool). En esta nueva etapa ambas entidades pretenden seguir promoviendo este desarrollo de forma orgánica e inorgánica, y aumentar su inversión en producto propio. Los planes concretos de crecimiento se comunicarán en los próximos meses.

Patricia Pascual-Ramsay, CEO de Alantra Asset Management, y Jacobo Llanza, presidente de Alantra Asset Management, señalan: “Entramos en una nueva fase de crecimiento con la ambición de seguir construyendo una plataforma líder de Alternative Asset Management en Europa, apoyándonos en nuestras capacidades, en la inversión en producto propio y en un entorno con claras oportunidades de consolidación». Actualmente, Alantra IM gestiona 12.800 millones de euros a través de sus estrategias core y de sus gestoras participadas.

Consolidación del liderazgo en inversión directa en Iberia

Bankinter Investment SGIIC ha acordado su integración con Plenium Partners SGEIC, una gestora española independiente, de primer nivel, con 19 años de experiencia y una especialización sólida en sectores clave como las energías renovables —ámbito en el que es uno de los mayores operadores independientes del país—, la economía circular y las infraestructuras sociales, como las residencias de estudiantes.

La firma cuenta con un equipo e historial extraordinario, además de un reconocimiento destacado en el mercado, tanto durante su etapa de alianza con Bankinter Investment como en su experiencia previa como socio de inversores institucionales internacionales de gran relevancia. Como resultado de la integración, surge una plataforma conjunta más sólida, de mayor tamaño y con una capacidad reforzada para liderar la inversión alternativa directa en el sur de Europa.

Esta operación culmina una exitosa alianza iniciada en 2017 y permite unificar bajo una misma estructura los equipos, activos y capacidades de ambas firmas, con un capital comprometido por inversores de más de 5.300 millones de euros y una inversión total realizada en activos por valor de más de 7.800 millones, con una elevada diversificación en 11 sectores y presencia en 14 países. En el marco de la transacción, la sociedad matriz de Plenium Partners SGEIC pasará a formar parte del capital de Bankinter Investment SGIIC con una participación del 27,5%, alineando los intereses de ambos socios en un único proyecto compartido. El cierre de la operación está sujeto a las correspondientes autorizaciones regulatorias.

Visión estratégica en Bankinter

Ambas operaciones ponen en valor el modelo diferencial de Bankinter Investment de los últimos 10 años, basado en la coinversión en los proyectos, la especialización multisectorial, la inversión directa en activos reales y una gestión rigurosa del binomio rentabilidad-riesgo. Este enfoque ha demostrado, durante la última década, su capacidad para atraer inversores y ofrecer oportunidades de inversión sólidas y diversificadas.

La combinación de una plataforma líder en inversión alternativa directa en Iberia, en un momento especialmente atractivo como foco de inversión dadas las ventajas estructurales de España y Portugal, junto a una presencia reforzada en Europa, permitirá ampliar el acceso a oportunidades de inversión, diversificar más por estrategias y geografías, acelerar el crecimiento y acceder a un universo más amplio de inversores. Estas dos operaciones suman más de 14.000 millones de capital comprometido por inversores, más de 15.000 clientes y una elevada diversificación por sectores y geografías. Y todo ello, aunando talento y especialización, integrando equipos de primer nivel y reforzando un modelo basado en el conocimiento experto bajo una visión común.

Con estos movimientos estratégicos, «Bankinter Investment consolida su estructura y refuerza su ambición de seguir liderando el desarrollo de la inversión alternativa, acercando esta categoría de activos a una base cada vez más amplia de inversores y contribuyendo al desarrollo de la economía real en España, Portugal y Europa».

Kutxabank ha obtenido la licencia de la CNMV para operar con criptoactivos, en concreto, para ofrecer servicios de custodia y recepción y transmisión de órdenes (RTO) a sus clientes. Con esta autorización, el banco queda registrado como proveedor MiCA —el Reglamento Europeo sobre Mercados de Criptoactivos—, garantizando así los máximos estándares jurídicos, operativos y de cumplimiento normativo en este ámbito.

Esta nueva funcionalidad quedará integrada en los próximos meses en la app y la web (banca online) del banco, permitiendo a sus clientes digitales operar progresivamente a través de su plataforma con una selección de las principales criptomonedas del mercado, entre ellas bitcoin (BTC), ethereum (ETH) y USDC. El banco desarrollará la integración bajo criterios de máxima seguridad, usabilidad y transparencia, con el objetivo de ofrecer una experiencia de cliente integrada en su banca digital y alineada con los requisitos regulatorios europeos.

Un modelo de banca innovadora y prudente

La obtención de la licencia representa un paso más en la evolución del banco hacia un modelo de banca avanzada, con servicios alineados con las nuevas demandas, bajo un enfoque prudente, responsable y orientado a la protección del cliente. Este nuevo servicio amplía la oferta de productos que Kutxabank pone a disposición de sus clientes digitales y se suma a las iniciativas ya desplegadas por la entidad para facilitar el acceso a servicios financieros de última generación.

Con esta licencia y el conjunto de nuevos servicios asociados, Kutxabank avanza en las líneas estratégicas del Plan Benetan 2025‑2027, que contempla la consolidación de un modelo digital avanzado y el desarrollo de capacidades basadas en datos e inteligencia artificial (IA) al servicio del negocio y sus clientes.

El próximo lunes 27 de abril, a las 19:00 horas, el Instituto Español de Analistas celebrará en la Bolsa de Madrid el evento «De la Bolsa a la Gloria», un encuentro que reunirá a diversas figuras relevantes del ámbito económico y del desarrollo del mercado de capitales en España.

La sesión se abrirá con la intervención de Manuel López Torrents, autor del libro «De la Bolsa a la Gloria», encargado de realizar la apertura del acto.

A continuación, tendrá lugar una mesa redonda en la que participarán Juan Carlos Ureta, presidente de Renta 4 Banco; Ignacio Garralda, presidente de Mutua Madrileña; y Pedro Guerrero, jurista y empresario español. El debate estará moderado por Lola Solana, presidenta del Instituto Español de Analistas.

El encuentro se enmarca en un formato de análisis y diálogo sobre la evolución del mercado de capitales en España, con la participación de perfiles destacados del ámbito financiero, jurídico y empresarial.

Para más información y el enlace de registro acceda aquí.

El Instituto Español de Analistas, en colaboración con Market Portfolio AM, celebrará el próximo jueves 23 de abril a las 11:00 horas el encuentro titulado «La Cartera de Mercado: una inversión que te sorprenderá». La sesión tendrá lugar en la Bolsa de Madrid, situada en la Plaza de la Lealtad, 1.

El evento estará centrado en las ventajas de esta estrategia de inversión formulada por premios Nobel, basada en la máxima diversificación y en la minimización de costes, cuya eficacia aumenta con el paso del tiempo.

La jornada se abrirá con la bienvenida de Lola Solana, presidenta del Instituto Español de Analistas. A continuación, se celebrará una mesa de debate en la que participarán Santiago Fernández Valbuena, vicepresidente del banco de negocios EBN; Antonio Cabrales Goitia, catedrático de la Universidad Carlos III; y José Diego Alarcón, CEO de Market Portfolio AM. La mesa estará moderada por Jorge Yzaguirre, profesor de finanzas en la Universidad Carlos III, la Universidad Politécnica de Madrid y Cunef.

Para más información y enlace de registro acceda aquí.

El Instituto Español de Analistas, junto con IESE Business Schooly Acciona, celebrará el próximo viernes 10 de abril a las 17:00 horas el evento «Climate Action: the Growth Story of the 21st Century», que tendrá lugar en el campus de IESE en Cerro del Águila.

La sesión se enmarca en la presentación del último libro de Nicholas Stern y se desarrolla en un contexto de creciente polarización y desinformación en torno al cambio climático. El objetivo del encuentro es recentrar el debate en la evidencia científica y el análisis económico, subrayando que la transición hacia una economía limpia no solo es necesaria, sino también rentable y estratégica para la competitividad a largo plazo.

El acto será inaugurado con la intervención de Lola Solana, presidenta del Instituto Español de Analistas. A continuación, la paleontóloga Laia Alegret analizará la evidencia científica a partir del estudio de microfósiles marinos. Por su parte, Nicholas Stern, presidente del Grantham Research Institute en la London School of Economics y ex economista jefe del Banco Mundial, abordará la lógica económica de la transición hacia una economía descarbonizada. Cerrará la sesión José Manuel Entrecanales, quien ofrecerá la visión empresarial sobre el papel de las compañías en este proceso.

Para más información y acceder al registro acceda aquí.