CanvaPatrick Schwyzer, responsable de negocio para Europa de Schroders

Schroders ha reforzado su equipo directivo con el nombramiento de un nuevo responsable de negocio para Europa y así seguir reforzando su compromiso con los clientes europeos. Patrick Schwyzer, procedente de UBS (Credit Suisse), se ha incorporado para dirigir el desarrollo y la ejecución de la estrategia de Schroders en Europa, centrándose en satisfacer las necesidades de inversión en constante evolución de los clientes de toda la región.

Con más de 20 años de experiencia, Patrick colaborará estrechamente con los responsables de los diferentes países europeos para adaptar las prioridades globales de Schroders a las necesidades del mercado local, al tiempo que refuerza aún más la presencia del Grupo en los segmentos de banca privada, distribución y clientes institucionales.

Patrick cuenta con una amplia experiencia en banca privada y gestión de activos. Recientemente, ha ocupado el cargo de director ejecutivo de Credit Suisse (Luxemburgo), hoy UBS, puesto desde el que dirigió un equipo de más de 350 empleados repartidos por varias jurisdicciones europeas, siendo responsable de la plataforma de gestión patrimonial y de su desarrollo estratégico.

Basado en Zúrich, Patrick se incorporará a Schroders el 7 de abril y reportará a Matt Oomen, responsable global de negocio de Schroders.

Ambas partes subrayan el foco en el negocio europeo

Matt Oomen, responsable global de negocio de Schroders, afirmó: «Patrick es un líder con una amplia trayectoria en banca privada, asesoramiento y soluciones de inversión. Aporta una sólida experiencia a la hora de impulsar el crecimiento de organizaciones y crear equipos de alto rendimiento en múltiples mercados. Su amplia red de contactos y su conocimiento de los clientes en Europa serán fundamentales a medida que continuamos reforzando nuestra presencia regional».

Patrick Schwyzer, responsable de negocio para Europa de Schroders, ha declarado: «Estoy encantado de incorporarme a Schroders en un momento tan importante para la empresa. La combinación de una sólida capacidad de inversión en los mercados públicos y privados, un claro enfoque en el cliente y la calidad humana de su equipo crea una base muy atractiva para el crecimiento. Estoy deseando trabajar en estrecha colaboración con mis compañeros de toda la región para seguir ampliando nuestro negocio en Europa y ofrecer resultados a nuestros clientes».

El nombramiento de Patrick se suma a una serie de incorporaciones en puestos de alta dirección que se han producido en la empresa en los últimos 12 meses, entre los que se incluyen el de Matt Oomen como responsable global de negocio, el de Tom Stephens como director de ETF y el de Rachel Harris como responsable del área institucional del Reino Unido.

Carta, el primer sistema totalmente interconectado para capital privado a nivel global, ha anunciado hoy su solución para fondos de fondos, una nueva oferta diseñada para ayudar a los gestores a automatizar el reporting a los LP, eliminar el procesamiento manual de documentos y obtener una visibilidad más clara sobre la exposición subyacente de sus carteras. El producto amplía un eslabón clave dentro del ERP de Carta para el capital privado, integrando en una única plataforma los datos de inversión de LP, la contabilidad de fondos y el análisis de carteras, al tiempo que profundiza la conexión entre los asignadores de capital y el ecosistema de GP.

El segmento de fondos de fondos representa una parte crítica y en crecimiento del ecosistema de capital privado, con previsión de alcanzar los 450.000 millones de dólares en 2033 a medida que los inversores buscan una exposición diversificada a los mercados privados. Sin embargo, la operativa de estos vehículos sigue siendo altamente compleja. Los gestores ocupan una posición singular dentro del ecosistema, invirtiendo como LP en múltiples fondos mientras actúan como GP frente a sus propios inversores. Como consecuencia, los equipos se ven obligados a gestionar decenas de portales de LP, procesar manualmente documentos de inversión y reconciliar datos a través de múltiples capas de inversión. Estos flujos de trabajo fragmentados ralentizan los ciclos de reporting y dificultan la visibilidad sobre la exposición real de las carteras.

“Los gestores de fondos de fondos han estado atrapados en una búsqueda constante de datos, gestionando decenas de portales, reintroduciendo manualmente datos de PCAPs en hojas de cálculo y viendo cómo su reporting se retrasa semanas respecto al resto del mercado”, afirma Vrushali Paunikar, Chief Product Officer de Carta. “Eso se acabó. Nuestra plataforma unifica la administración de fondos, el análisis de carteras y la automatización documental en un único entorno, y nuestra IA agentica impulsa la contabilidad automatizada que hace que todo funcione, incluso para fondos que no están administrados en Carta. Esta es la pieza que faltaba en el ERP del capital privado” recalca.

Simplificando la complejidad: la solución de Carta para fondos de fondos

La solución de Carta aborda los retos operativos actuales consolidando la administración de fondos, el análisis de carteras y la gestión documental en un único sistema. De forma clave, la plataforma agrega todos los datos a lo largo de la cartera completa de un gestor, incluidos aquellos fondos que no están administrados en Carta. Además, al unificar la experiencia de GP y LP en una sola plataforma, Carta avanza en su visión de un ERP en red para el capital privado: un sistema conectado para todos los participantes del ecosistema de mercados privados.

IA agentica propia para el flujo de datos y la automatización contable: la plataforma emplea IA agentica propietaria para ingerir, extraer y normalizar datos procedentes de documentos clave como las notificaciones de capital call y los PCAPs. Esto permite transformar documentos estáticos y no estructurados en un flujo de datos en tiempo real que actualiza automáticamente el libro mayor, eliminando la introducción manual de datos y agilizando los procesos de cierre y reporting. Uno de los principales cuellos de botella operativos en los fondos de fondos es la incorporación de información financiera trimestral. En el caso de Carta, los modelos de lenguaje (LLM) permiten superar este obstáculo mediante actualizaciones casi en tiempo real de los libros contables.

Análisis detallado de la cartera (look-through): los equipos de inversión pueden analizar la exposición y la estructura de propiedad de la cartera desde una única interfaz, sin necesidad de agregar manualmente información procedente de informes de GP. Los gestores pueden conocer con precisión su exposición a las compañías subyacentes a través de múltiples fondos de forma simultánea, además de gestionar el cumplimiento de la normativa, como la regla de divulgación del 5% bajo GAAP. También pueden comparar, de forma paralela, cómo distintos GP valoran una misma compañía subyacente para identificar diferencias de valoración.

Centro centralizado de actividad de capital: todas las notificaciones de actividad de capital —capital calls, distribuciones y transferencias— se gestionan desde un único entorno centralizado, sustituyendo la experiencia fragmentada de operar con múltiples portales de LP y pestañas de navegador.

Contabilidad visual integral: la plataforma mapea relaciones complejas entre entidades, la contabilidad de fondos y los datos de rendimiento a lo largo de toda la cartera. Esto permite a los usuarios rastrear los flujos de capital mediante capacidades avanzadas de contabilidad visual, desde el vehículo de inversión hasta el activo individual, con detalle a nivel de operación.

Próximos pasos

El lanzamiento de la solución para fondos de fondos supone el primer paso dentro de una hoja de ruta más amplia centrada en la automatización contable. En los próximos meses, Carta prevé incorporar herramientas de previsión de tesorería y gestión integrada de liquidez para ayudar a los gestores a gestionar el efectivo a lo largo de toda su red, posicionando a los gestores de fondos de fondos como actores clave en la innovación en liquidez que demanda el mercado.

La solución de Carta para fondos de fondos ya está disponible.

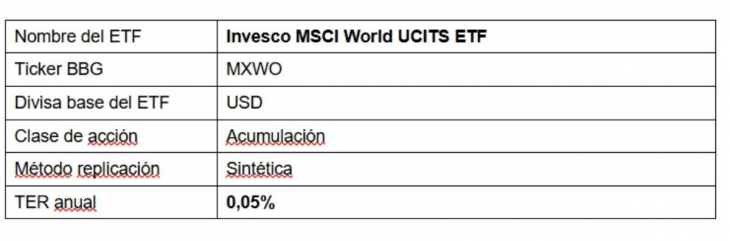

Invesco, uno de los principales gestores globales de activos del mundo, reduce la comisión anual de gestión del Invesco MSCI World UCITS ETF del 0,19% al 0,05%, con efecto 1 de abril de 2026. Con una demanda creciente tanto por parte de inversores minoristas como profesionales, las exposiciones a renta variable global han liderado de forma consistente las entradas en ETFs en los últimos años, e Invesco espera que esta tendencia continúe. Con este ajuste, Invesco pasa a ofrecer la exposición de coste más competitivo a este índice de referencia clave en la industria, en un contexto en el que los ETFs competidores sobre el MSCI World aplican una comisión media del 0,20% anual. El ETF de Invesco cuenta ya con más de 6.600 millones de dólares en activos.

Según Gary Buxton, Head of Product EMEA en Invesco, esta reducción de comisiones está impulsada por el fuerte crecimiento en el uso de ETFs: “Los activos de la industria europea de ETFs han alcanzado recientemente los 3,5 billones de dólares, y prevemos que esa cifra se duplique en los próximos cinco años, a medida que los ETFs se consolidan como el vehículo preferido para un rango cada vez más amplio de inversores profesionales y minoristas. Como proveedor global de ETFs, con 1 billón de dólares en activos, Invesco ha sido un gran beneficiario del crecimiento de la industria, y queremos posicionarnos para seguir expandiéndonos, aprovechando la escala y eficiencia de nuestra eficiente plataforma de ETFs, para ofrecer estos componentes básicos de cartera core beta a precios muy competitivos para nuestros clientes”.

“Invesco ha sido durante mucho tiempo líder del mercado en ofrecer a los inversores algunas de las exposiciones de menor coste a los principales índices de renta variable, renta fija y materias primas”, explica Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco. “Con este nuevo ajuste de precios, nuestro MSCI World ETF se alinea con la comisión anual del 0,05% de nuestros ETFs. MSCI USA, S&P 500 y EURO STOXX 50, cuyos cuatro productos suman hoy más de 64.00 millones de dólares en activos bajo gestión, frente a los 10.000 millones de dólares a principios de 2020” reclaca.

Las bajas comisiones son solo una parte de la historia. El coste es solo una de las dos caras de la inversión; el producto también debe ofrecer resultados. El modelo de replicación sintética mediante swaps que emplea Invesco MSCI World UCITS ETF es el mismo que utilizamos en nuestro S&P 500 ETF de 49.000 millones de dólares en activos: el ETF sintético más grande del mundo. Gracias a su estructura y su eficiente modelo de replicación, este modelo ha generado una mejora media anual de rendimiento del 0,05% para la exposición MSCI World gracias a una menor retención fiscal sobre dividendos en determinados mercados. Al combinar la potencial ventaja estructural de la replicación con una comisión que es un 0,15% más baja que la media del mercado, esperamos que nuestro ETF ofrezca un rendimiento líder dentro de este índice de referencia.

Detalles del ETF

*Ticker correspondiente a la cotización en la Bolsa de Londres (LSE).

AEW, gestora especializada en inversiones inmobiliarias, ha publicado sus perspectivas anuales para Europa en 2026. El informe destaca la recuperación del sector inmobiliario europeo, señalando el retorno de la liquidez al mercado y el endurecimiento de los rendimientos de primera calidad. El escenario base de AEW prevé que la rentabilidad inmobiliaria de primera calidad para 2026-2030 en los 20 países de su cobertura europea será de una media del 8,4 % anual. Aunque el crecimiento del PIB europeo se ha recuperado, sigue siendo modesto, con un 1,7 % anual, y no ha variado con respecto a la previsión de AEW de marzo de 2025.

“El sector inmobiliario europeo sigue mostrando signos de recuperación, y se prevé que las rentabilidades de los inmuebles de primera calidad se reduzcan ligeramente en 30 puntos básicos durante los próximos cinco años, a pesar de que las previsiones indican que los rendimientos de los bonos aumentarán debido a las continuas presiones macroeconómicas. Aunque ahora se espera que el impacto negativo de los aranceles globales sea menor de lo que se temía inicialmente, la economía europea sigue enfrentándose a retos relacionados con el aumento de los niveles de deuda pública, la continua incertidumbre en materia de política comercial y los riesgos inflacionistas. Nuestra opinión sobre los rendimientos de los inmuebles de primera calidad se basa en los sólidos fundamentos de los ocupantes, la abundante y rentable financiación de la deuda y la mejora de la confianza de los gestores. Todos estos factores respaldan la recuperación de los volúmenes de inversión», comentó Hans Vrensen, director de Análisis y Estrategia para Europa de AEW.

Además, añadió que se prevé que el actual diferencial de 160 puntos básicos entre los rendimientos inmobiliarios y los bonos se mantenga estable durante los próximos cinco años, volviendo al nivel medio histórico del periodo anterior a la flexibilización cuantitativa. Dado este impulso positivo, «esperamos que el mercado inmobiliario europeo resulte más atractivo para los inversores en multiactivos. Nuestro análisis prevé que el impacto combinado del crecimiento de los alquileres y la reducción de los rendimientos dará lugar a una rentabilidad de los inmuebles europeos de primera calidad del 8,4 % anual durante los próximos cinco años, liderada por las oficinas prime, y se espera que el Reino Unido ofrezca la mejor rentabilidad media, con un 10,3 % anual”, comentó.

La disminución de las tasas de desocupación impulsará el crecimiento de los alquileres de primera calidad

Las tasas de desocupación en los sectores inmobiliarios europeos han continuado su descenso tras la COVID en 2025, excepto en el caso de las oficinas. AEW prevé que esta tasa haya alcanzado su máximo a finales de 2025 cuando llegue al 8,1%, para descender al 6,3% a finales de 2030, y que la diferencia de ocupación entre las oficinas del distrito central de negocios (CBD) y las que no lo son se suavice en el futuro, ya que la nueva oferta sigue siendo limitada.

Por otro lado, la tasa de desocupación logística ha aumentado hasta el 5,6% en 2025 desde un mínimo histórico del 2,5% en 2022. Con la reducción de la rentabilidad de los promotores, se espera que la nueva oferta logística se modere y la desocupación descienda gradualmente hasta el 4,1% en 2030.

Las previsiones base de AEW muestran un crecimiento interanual del alquiler en los inmuebles de categoría prime del 2,2% en todos los sectores durante 2026-2030. El crecimiento de los alquileres en el segmento residencial supera al de todos los demás sectores, con un 3,2% anual, muy por delante de oficinas (2,6%) y logística (2%). Los locales y centros comerciales tendrán un crecimiento inferior a la media, con un 1,6% anual y un 1,2% anual, respectivamente.

La financiación inmobiliaria comercial está más disponible y sigue siendo rentable para los inversores

Los costes de financiación en la zona euro siguen siendo favorables para los inversores en renta variable, situándose en el 3,9% en el tercer trimestre de 2025, frente al 5,2% de los rendimientos inmobiliarios intersectoriales preferentes de la zona euro. Esto también es válido para el Reino Unido, aunque en menor medida, ya que los tipos de swap y los márgenes del Reino Unido siguen siendo más altos que en la zona euro.

La financiación de inmuebles comerciales se ha vuelto más accesible, ya que los fondos de deuda aumentan su actividad y más bancos ofrecen apalancamiento. El aumento de la competencia entre los bancos y los prestamistas no bancarios está mejorando aún más las condiciones de los préstamos no financieros.

Además, las dificultades relacionadas con la refinanciación se han reducido todavía más en el último año. La última estimación de AEW sobre el déficit de financiación de la deuda europea (DFG) para 2026-28 ha disminuido un 18%, hasta los 74.000 millones de euros, en comparación con su estimación de 2023 para el periodo de 2024-26. Como porcentaje de los préstamos concedidos, el DFG es ahora del 12% para los próximos tres años, frente al 13% de 2024. El DFG francés desafió la tendencia general europea, aumentando del 18% del año pasado al 20%. El DFG relacionado con los préstamos respaldados por inmuebles del Reino Unido, España e Italia se mantiene por debajo de la media europea.

La mejora de la confianza en el sector de oficinas y comercios minoristas impulsa la recuperación de los volúmenes de inversión

Los fundamentos del mercado han mejorado y la confianza en el sector de oficinas y comercios minoristas está alcanzando el nivel estable y sólido que prevalece en los sectores residencial y logístico. AEW estima que el volumen de transacciones inmobiliarias europeas para los años 2025 y 2026 ascenderá a 200.000 millones de euros y 220.000 millones de euros para todo tipo de inmuebles, frente a los 185.000 millones de euros de 2024, a medida que sigan reduciéndose las diferencias entre los precios de compra y venta. Los sectores inmobiliarios alternativos han aumentado su cuota en el volumen total de transacciones europeas hasta alcanzar el 20% del volumen total en los últimos cuatro trimestres.

El impulso de los rendimientos inmobiliarios cambió durante el último año, con una reducción de los rendimientos prime de entre 10 y 15 puntos básicos desde sus máximos históricos en el segundo trimestre de 2024. Ahora se prevé que los rendimientos de primera calidad en todos los sectores se muevan en poco más de 30 puntos básicos para 2030. Se prevé que los rendimientos de las oficinas de primera calidad se reduzcan en 45 puntos básicos durante los próximos cinco años a partir de mediados de 2025, seguidos por los centros comerciales y la logística, con 35 y 30 puntos básicos, respectivamente.

Los inversores orientados a multiactivos suelen considerar los rendimientos inmobiliarios en relación con los rendimientos de los bonos del Estado sin riesgo. Se prevé que el exceso actual del diferencial entre los rendimientos inmobiliarios y los rendimientos de los bonos, situado en 160 puntos básicos, se mantenga estable durante los próximos cinco años. Esto refleja la mitad del exceso medio histórico del diferencial de 320 puntos básicos entre 2009 y 2021. Sin embargo, ese periodo fue inusual, ya que la flexibilización cuantitativa (QE) redujo los rendimientos de los bonos a niveles cercanos a cero. El exceso de diferencial previsto para 2026-30 está en línea con el exceso de diferencial medio histórico anterior a la QE, de 160 pb.

Las oficinas y centros comerciales de primera categoría en Europa, así como el Reino Unido, ofrecen los mayores rendimientos

El rendimiento total medio de todos los sectores en el escenario base de AEW se prevé en un 8,4 % anual para el periodo 2026-2030 en los 196 mercados. Se espera que las oficinas prime ofrezcan los rendimientos más altos de todos los sectores de primera calidad, con un 9,3% anual durante los próximos cinco años. Los centros comerciales, que durante mucho tiempo han sido menos favorecidos por los inversores, ocupan ahora la segunda posición, con un rendimiento medio del 8,6% anual, impulsado por la revisión de precios, la mejora de las previsiones de crecimiento de los alquileres y la anticipación de una reducción de los rendimientos.

Se prevé que los mercados del Reino Unido ofrezcan la mayor rentabilidad total media, con un 10,3% anual, respaldada por unos rendimientos actuales relativamente más altos y una compresión de los rendimientos prevista más fuerte. Los mercados de Europa Central y Oriental ocupan el segundo lugar, con una rentabilidad prevista del 9,1% anual, impulsada por la alta rentabilidad de los ingresos. Los mercados españoles ocupan el tercer lugar en las previsiones de rentabilidad total de AEW, impulsados por un mayor crecimiento de los alquileres en comparación con muchos otros países.

España siempre se ha considerado un país de ahorradores prudentes. En momentos de incertidumbre, las familias reaccionan aumentando su tasa de ahorro, reforzando su liquidez y buscando refugio en productos conservadores. Esa disciplina es vista como una virtud. Sin embargo, cuando la prudencia se convierte en inmovilismo, puede acabar siendo un freno para la prosperidad financiera.

El verdadero debate no es si debemos ahorrar más, sino cómo conseguimos que ese ahorro cumpla su función: proteger, hacer crecer y sostener nuestros proyectos vitales. Ahorrar es acumular recursos; invertir es asignarlos con inteligencia. El tránsito entre ambos no es automático ni intuitivo: exige planificación, educación financiera y, en muchos casos, un cambio de mentalidad.

Durante años en España se ha confundido liquidez con seguridad. Mantener el dinero en cuentas corrientes o en productos de baja rentabilidad ofrece una sensación de control que puede resultar engañosa. Cuando la inflación erosiona el poder adquisitivo, el capital pierde valor real, aunque su cifra nominal permanezca intacta. No invertir también es una decisión de inversión: aceptar una rentabilidad real negativa en determinados entornos.

El primer paso para una transición eficaz es entender que el ahorro no es homogéneo. Existe un ahorro de protección —el colchón que garantiza estabilidad ante imprevistos— y un ahorro destinado a la construcción de patrimonio a medio y largo plazo. Confundir ambos planes conduce a decisiones excesivamente conservadoras que limitan la capacidad de crecimiento del capital.

Planificar implica asignar el patrimonio en función de objetivos concretos y horizontes temporales definidos. La compra de una vivienda, la educación de los hijos o la jubilación no comparten ni plazo ni perfil de riesgo. Sin embargo, muchos ahorradores gestionan todo su capital bajo un único criterio de cautela extrema, renunciando a las oportunidades de crecimiento que ofrecen los mercados si adoptamos una estrategia pensada en el largo plazo.

Invertir tampoco consiste en perseguir la rentabilidad del momento ni en replicar tendencias momentáneas. Suponemos construir una estrategia que sea coherente con un plan financiero sólido basado en factores de índole personal: situación familiar, horizonte temporal, perfil de riesgo…

En este proceso, el componente emocional es clave. El tránsito de ahorrador a inversor implica asumir la volatilidad de los mercados y capear cada situación del mercado, evitando tomar decisiones impulsivas —como vender en el peor momento— que destruyen valor a nuestros ahorros.

De ahí que la educación financiera sea un pilar esencial. No se trata de convertir a todos los ciudadanos en expertos en mercados, sino de dotarlos de criterios para entender la relación entre rentabilidad y riesgo, la importancia de la diversificación y el papel del tiempo como aliado del inversor. En este contexto, el asesoramiento financiero cualificado adquiere una relevancia estratégica. El asesor no es un mero distribuidor de productos, sino un profesional que traduce objetivos vitales en decisiones financieras coherentes. Ayuda a dimensionar el riesgo, optimizar la fiscalidad y mantener la disciplina cuando el ruido del mercado invita a actuar de forma precipitada.

Precisamente, la importancia del asesoramiento financiero para facilitar la transición del ahorro a la inversión será uno de los ejes centrales del EFPA Congress, el encuentro de referencia del sector que reunirá en Palma de Mallorca a profesionales del asesoramiento para analizar cómo impulsar una cultura financiera más orientada a la planificación y la inversión a largo plazo.

Otro elemento esencial es convertir la inversión en hábito. Las aportaciones periódicas reducen la dependencia del momento de entrada y permiten que el tiempo y el interés compuesto trabajen a favor del inversor. El crecimiento patrimonial rara vez responde a movimientos espectaculares, sino a decisiones consistentes mantenidas durante años.

El desafío que enfrentamos en el escenario actual tiene un elevado componente cultural. Durante décadas, el ahorro fue suficiente para preservar el patrimonio en entornos de tipos de interés elevados y menor presión inflacionaria. Hoy ya no lo es. Necesitamos evolucionar hacia una cultura de inversión responsable, basada en la planificación, la diversificación y el asesoramiento profesional.

Ahorrar es el punto de partida e invertir con criterio es el camino. Planificar con visión de largo plazo, con la ayuda de profesionales, es la mejor garantía para alcanzar la seguridad financiera a la que cualquier persona debería aspirar.

Tribuna de Santiago Satrústegui, presidente de EFPA España.

Con las acciones estadounidenses registrando su tercer año consecutivo de ganancias de dos dígitos en 2025 y todos los principales sectores de renta fija de EE. UU. registrando fuertes rendimientos, las estrategias mixtas, definidas como una combinación de acciones para la revalorización del capital y bonos para obtener renta, lograron sólidos resultados positivos. Un simple reparto del 60%/40% entre el S&P 500 Index y el índice Bloomberg US Aggregate Bond habría generado un rendimiento del 13,7% en 2025.

Con una economía estadounidense resiliente, la inversión impulsada por la IA y la política acomodaticia de la Reserva Federal (Fed) que probablemente continuará en 2026, los portafolios mixtos o balanceados podrían estar preparadas para tener otro año positivo. Los inversionistas podrían plantearse si sus estrategias mixtas reúnen los tres siguientes elementos que consideramos esenciales para lograr una sólida rentabilidad ajustada al riesgo.

1. Renta variable con sólidas perspectivas de crecimiento secular

La función principal de la asignación a renta variable en un portafolio balanceado es proporcionar una revalorización del capital. Para ello, es importante que esta parte del portafolio esté posicionada para crecer. Centrarse en empresas de alta calidad preparadas para beneficiarse de temas de crecimiento secular plurianual, como la innovación digital y la IA, debería presentar un sólido conjunto de oportunidades para captar el crecimiento de los beneficios.

Aspectos a tener en cuenta en 2026

Se espera que la economía estadounidense crezca en 2026, beneficiándose de un auge histórico del gasto de capital, con la inteligencia artificial (IA) como motor principal. El cambio hacia una mayor eficiencia se ha hecho cada vez más evidente a medida que las empresas despliegan la IA para lograr aumentos significativos de productividad, impulsar los márgenes y respaldar el crecimiento de los beneficios a pesar de las presiones arancelarias y el aumento de los costes.

Nuestra convicción en el tema del crecimiento secular de la IA sigue aumentando. El gasto en activo fijo en IA sigue siendo sólido, sin signos de estancamiento, y a medida que las empresas aceleren el despliegue de la IA en todos los sectores, es probable que las mejoras en la productividad persistan. Sin embargo, si el ciclo de inversión en IA se estanca y las trayectorias de los beneficios cambian, los inversionistas podrían plantearse ajustar las asignaciones. Por eso, en nuestra opinión, es vital contar con una estrategia flexible y activa centrada en empresas individuales que puedan seguir aumentando los beneficios.

2. Una asignación a bonos que hace su trabajo

La asignación a renta fija dentro de un portafolio balanceado debería desempeñar dos funciones principales: generar rentas significativas limitando al mismo tiempo las caídas durante periodos de tensión bursátil. Una asignación del 100% a bonos high yield podría satisfacer las primeras, mientras que una asignación del 100% a bonos del Tesoro estadounidense podría satisfacer las segundas, pero posicionar un portafolio de renta fija para hacer ambas cosas es más complejo y, en nuestra opinión, clave para el éxito de un portafolio equilibrado. Desafortunadamente, los índices de referencia de renta fija no siempre logran este equilibrio, lo que hace que una asignación de renta fija gestionada activamente sea un componente fundamental de una estrategia equilibrada.

Aspectos a tener en cuenta en 2026

Dadas las perspectivas positivas para el crecimiento económico de EE. UU., tanto las tasas oficiales como los más alejados de la curva de tipos podrían mantenerse más altos de lo esperado. Dicho esto, si la economía se tambaleara, el tramo corto de la curva podría ofrecer una mejor cobertura comparado con los vencimientos a más largo plazo, dado que la Fed tiene amplio margen para recortar las tasas. También existe la posibilidad de que los nuevos líderes de la Fed intenten bajar las tasas a pesar de la fortaleza de la economía. Si esto sucediera, cabría esperar que las primas por plazo (el rendimiento adicional para compensar a los inversionistas por mantener bonos a más largo plazo) aumentaran, lo que daría lugar a un mayor pronunciamiento de la curva.

En cuanto a la generación de renta, creemos en la importancia de maximizar el carry por unidad de riesgo. Actualmente, las valoraciones atractivas en relación con muchos bonos corporativos y la sólida calidad crediticia disponible en los sectores titulizados respaldan nuestras perspectivas positivas para el crédito titulizado. Además, los sectores titulizados suelen presentar una menor correlación con la renta variable que los bonos corporativos, lo que significa que pueden ofrecer una mejor diversificación frente a caídas de la renta variable que los portafolios típicos con gran peso de corporativo, lo que ayuda aún más a gestionar la volatilidad.

3. Un mandato de asignación de activos flexible

La economía y los mercados financieros están en constante cambio, y el valor relativo entre la renta variable y los bonos no es una excepción. Aunque se espera que la renta variable supere con creces a los bonos a largo plazo, está sujeta a episodios de inferior rentabilidad a corto plazo y a una mayor volatilidad.

En nuestra opinión, es esencial contar con un portafolio equilibrado con un mandato flexible que permita el ajuste del mix renta variable-bonos para adaptarlo a las condiciones actuales. Este tipo de asignación dinámica puede permitir a un gestor experto reducir la ponderación de la renta variable en previsión de picos de volatilidad y caídas de los mercados de renta variable, lo que puede dar lugar a caídas más bajas y mejores rentabilidades ajustadas al riesgo a largo plazo. Del mismo modo, tener flexibilidad para aumentar las asignaciones a renta variable durante los periodos en los que el gestor espera que las acciones se comporten mejor podría contribuir a mejorar la rentabilidad ajustada al riesgo a largo plazo.

Conclusión

Dada la combinación de una economía resiliente, la inversión corporativa en IA, el impacto positivo de los recientes recortes de tasas y la continua incertidumbre geopolítica, los inversionistas deben estar preparados para las oportunidades (y los riesgos) que conlleva un panorama de inversión cambiante.

Estar bien posicionados en asignaciones tanto de renta variable como de renta fija, así como en el mix general de renta variable-renta fija, será crucial para los portafolios equilibrados que se desenvuelvan en los mercados en 2026.

Tribuna de opinión firmada por Greg Wilensky, CFA, Head of US Fixed Income y Portfolio Manager, y Jeremiah Buckley, CFA, Portfolio Manager de Janus Henderson Investors.

Con las acciones estadounidenses registrando su tercer año consecutivo de ganancias de dos dígitos en 2025 y todos los principales sectores de renta fija de EE. UU. registrando fuertes rendimientos, las estrategias mixtas, definidas como una combinación de acciones para la revalorización del capital y bonos para obtener renta, lograron sólidos resultados positivos. Un simple reparto del 60%/40% entre el S&P 500 Index y el índice Bloomberg US Aggregate Bond habría generado un rendimiento del 13,7% en 2025.

Con una economía estadounidense resiliente, la inversión impulsada por la IA y la política acomodaticia de la Reserva Federal (Fed) que probablemente continuará en 2026, los portafolios mixtos o balanceados podrían estar preparadas para tener otro año positivo. Los inversionistas podrían plantearse si sus estrategias mixtas reúnen los tres siguientes elementos que consideramos esenciales para lograr una sólida rentabilidad ajustada al riesgo.

1. Renta variable con sólidas perspectivas de crecimiento secular

La función principal de la asignación a renta variable en un portafolio balanceado es proporcionar una revalorización del capital. Para ello, es importante que esta parte del portafolio esté posicionada para crecer. Centrarse en empresas de alta calidad preparadas para beneficiarse de temas de crecimiento secular plurianual, como la innovación digital y la IA, debería presentar un sólido conjunto de oportunidades para captar el crecimiento de los beneficios.

Aspectos a tener en cuenta en 2026

Se espera que la economía estadounidense crezca en 2026, beneficiándose de un auge histórico del gasto de capital, con la inteligencia artificial (IA) como motor principal. El cambio hacia una mayor eficiencia se ha hecho cada vez más evidente a medida que las empresas despliegan la IA para lograr aumentos significativos de productividad, impulsar los márgenes y respaldar el crecimiento de los beneficios a pesar de las presiones arancelarias y el aumento de los costes.

Nuestra convicción en el tema del crecimiento secular de la IA sigue aumentando. El gasto en activo fijo en IA sigue siendo sólido, sin signos de estancamiento, y a medida que las empresas aceleren el despliegue de la IA en todos los sectores, es probable que las mejoras en la productividad persistan. Sin embargo, si el ciclo de inversión en IA se estanca y las trayectorias de los beneficios cambian, los inversionistas podrían plantearse ajustar las asignaciones. Por eso, en nuestra opinión, es vital contar con una estrategia flexible y activa centrada en empresas individuales que puedan seguir aumentando los beneficios.

2. Una asignación a bonos que hace su trabajo

La asignación a renta fija dentro de un portafolio balanceado debería desempeñar dos funciones principales: generar rentas significativas limitando al mismo tiempo las caídas durante periodos de tensión bursátil. Una asignación del 100% a bonos high yield podría satisfacer las primeras, mientras que una asignación del 100% a bonos del Tesoro estadounidense podría satisfacer las segundas, pero posicionar un portafolio de renta fija para hacer ambas cosas es más complejo y, en nuestra opinión, clave para el éxito de un portafolio equilibrado. Desafortunadamente, los índices de referencia de renta fija no siempre logran este equilibrio, lo que hace que una asignación de renta fija gestionada activamente sea un componente fundamental de una estrategia equilibrada.

Aspectos a tener en cuenta en 2026

Dadas las perspectivas positivas para el crecimiento económico de EE. UU., tanto las tasas oficiales como los más alejados de la curva de tipos podrían mantenerse más altos de lo esperado. Dicho esto, si la economía se tambaleara, el tramo corto de la curva podría ofrecer una mejor cobertura comparado con los vencimientos a más largo plazo, dado que la Fed tiene amplio margen para recortar las tasas. También existe la posibilidad de que los nuevos líderes de la Fed intenten bajar las tasas a pesar de la fortaleza de la economía. Si esto sucediera, cabría esperar que las primas por plazo (el rendimiento adicional para compensar a los inversionistas por mantener bonos a más largo plazo) aumentaran, lo que daría lugar a un mayor pronunciamiento de la curva.

En cuanto a la generación de renta, creemos en la importancia de maximizar el carry por unidad de riesgo. Actualmente, las valoraciones atractivas en relación con muchos bonos corporativos y la sólida calidad crediticia disponible en los sectores titulizados respaldan nuestras perspectivas positivas para el crédito titulizado. Además, los sectores titulizados suelen presentar una menor correlación con la renta variable que los bonos corporativos, lo que significa que pueden ofrecer una mejor diversificación frente a caídas de la renta variable que los portafolios típicos con gran peso de corporativo, lo que ayuda aún más a gestionar la volatilidad.

3. Un mandato de asignación de activos flexible

La economía y los mercados financieros están en constante cambio, y el valor relativo entre la renta variable y los bonos no es una excepción. Aunque se espera que la renta variable supere con creces a los bonos a largo plazo, está sujeta a episodios de inferior rentabilidad a corto plazo y a una mayor volatilidad.

En nuestra opinión, es esencial contar con un portafolio equilibrado con un mandato flexible que permita el ajuste del mix renta variable-bonos para adaptarlo a las condiciones actuales. Este tipo de asignación dinámica puede permitir a un gestor experto reducir la ponderación de la renta variable en previsión de picos de volatilidad y caídas de los mercados de renta variable, lo que puede dar lugar a caídas más bajas y mejores rentabilidades ajustadas al riesgo a largo plazo. Del mismo modo, tener flexibilidad para aumentar las asignaciones a renta variable durante los periodos en los que el gestor espera que las acciones se comporten mejor podría contribuir a mejorar la rentabilidad ajustada al riesgo a largo plazo.

Conclusión

Dada la combinación de una economía resiliente, la inversión corporativa en IA, el impacto positivo de los recientes recortes de tasas y la continua incertidumbre geopolítica, los inversionistas deben estar preparados para las oportunidades (y los riesgos) que conlleva un panorama de inversión cambiante.

Estar bien posicionados en asignaciones tanto de renta variable como de renta fija, así como en el mix general de renta variable-renta fija, será crucial para los portafolios equilibrados que se desenvuelvan en los mercados en 2026.

Tribuna de opinión firmada por Greg Wilensky, CFA, Head of US Fixed Income y Portfolio Manager, y Jeremiah Buckley, CFA, Portfolio Manager de Janus Henderson Investors.

A principios del siglo pasado, los canarios ayudaban a los mineros a alertar de gases nocivos que podían ponerlos en peligro. Esta metáfora parece especialmente relevante hoy en día, según quienes ven una señal de alerta en la ola de rescates que han experimentado los fondos de deuda privada a nivel global. Hay quienes ven peligro en esta industria, una de las clases de activos alternativos que más interés ha generado en el pasado reciente; mientras que otros ven un episodio de ansiedad, transitorio frente a los sólidos fundamentos del mercado. El paso del tiempo dirá qué bando tiene razón, pero los profesionales de la industria están atentos a todas las señales disponibles.

Estas dudas que están floreciendo en torno a la clase de activos vienen tras años de crecimiento sólido, que han dejado su huella en las dimensiones de la industria. Cifras de la Alternative Investment Management Association (AIMA) muestran que la categoría terminó el año pasado con un AUM global de más de 2,5 billones (millones de millones) de dólares. Es más, según datos recopilados por S&P Global Ratings, 2025 llevó el fundraising en la industria a 224.250 millones de dólares en el mundo.

Con este telón de fondo, lo que va del año ha traído una seguidilla de anuncios de rescates importantes en grandes fondos internacionales, como Blackstone, Blue Owl, BlackRock y Apollo. ¿Significa esto que viene la noche para la clase de activos? Desde la industria desdramatizan el momento, asegurando que no se trata de una crisis financiera en ciernes, como algunas voces más alarmistas han advertido. Eso sí, esto no significa que no vean flancos de riesgo, especialmente considerando la dispersión y heterogeneidad del rubro.

Iliquidez: nada nuevo bajo el sol

Para Blue Owl, lo que está pasando es sólo un fenómeno natural ligado a una de las características centrales de las inversiones alternativas: la iliquidez.

“Estos vehículos están diseñados para equilibrar acceso a activos de largo plazo con ventanas periódicas de liquidez. Este trade-off, de aceptar liquidez limitada a cambio de retornos más elevados, es intencional y, cuando está bien gestionado, permite que las estrategias funcionen exactamente como fueron diseñadas. La liquidez limitada no es una falla del modelo; es una característica estructural del mismo”, comenta Felipe Manzo, Managing Director y Head of Private Wealth para América Latina de la gestora, a Funds Society.

En ese sentido, el profesional asegura que no ven un problema sistémico, sino que se trata de “situaciones específicas”.

Para Manzo, la situación actual proviene de una brecha entre el sentimiento del mercado y los fundamentos de los vehículos mismos. “El crédito privado continúa ofreciendo una prima atractiva frente a los mercados públicos de crédito, con oportunidades sólidas en prestatarios de alta calidad”, comenta, agregando que son las estrategias más disciplinadas las que priman en los períodos de volatilidad. “En Blue Owl creemos que estamos particularmente bien posicionados para navegar este contexto, gracias a un proceso riguroso de análisis crediticio y a una cartera diversificada que ha demostrado resiliencia y solidez en sus retornos en todo el negocio, no solo en crédito”, señala.

Desde CIO Invest, boutique especializada en alternativos, llaman a hacer un diagnóstico preciso del fenómeno. Esto no es una crisis de liquidez de la industria, según el equipo de la firma, sino que es una tensión específica en ciertos vehículos, donde el sentimiento del mercado está llevando a los inversores a solicitar rescates por encima de los límites contractuales establecidos. “Esa distinción es crucial”, recalcan desde el equipo de la firma.

El rol de los semilíquidos

Algo que ha servido como acelerante para la dinámica de rescates ha sido la creación de los fondos semilíquidos, estructuras alternativas diseñadas para ofrecer algo más de liquidez. Considerando esta característica, no sorprende que se considere a este tipo de productos como la punta de lanza que ha permitido abrir las puertas de las estrategias alternativas a un público más retail a lo largo de los años.

Sin embargo, pese a ofrecer más espacio para retirar capital que los fondos alternativos clásicos, este tipo de episodios han servido como recordatorio de que activos ilíquidos siguen siendo activos ilíquidos.

“Los vehículos semi-líquidos fueron diseñados con límites de rescate precisamente para gestionar esta realidad, pero cuando el sentimiento se deteriora, los inversores buscan salir en magnitudes que superan con creces esos umbrales. . Eso funciona mientras los flujos de entrada superan los de salida, pero en el momento en que el sentimiento se invierte, el sistema se fractura”, explican desde CIO Invest.

Así, se trataría de un tema focalizado, ya que los vehículos tradicionales cerrados (close-ended), las plataformas de crédito privado puro y estructuras como los CLOs no están teniendo este dilema actualmente.

En Blue Owl también destacan el papel de los canales de gestión patrimonial en la dinámica actual. “El crecimiento de los canales de banca privada y gestión patrimonial ha ampliado significativamente el acceso a los mercados privados. Al mismo tiempo, esta dinámica ha elevado el nivel de exigencia y responsabilidad para los gestores”, indica Manzo.

Flujos de corto plazo

Independiente del efecto de largo plazo, pareciera que el daño ya está hecho. Considerando que los inversionistas individuales tienden que ser más sensibles al llamado “riesgo de titulares” que otros segmentos –como los institucionales–, la expectativa es que los rescates que se están postergando en este momento, dados los techos de desinversión, sigan sacando recursos en el corto plazo.

Un reporte de Goldman Sachs Research indica que la tendencia de reducción en ventas y aumento en rescates inició en el último trimestre del año pasado, impulsada por el prospecto de retornos futuros más bajos –dada las tasas base más bajas, spreads más apretados y una tasa de eventos de crédito que subió levemente desde el nulo nivel anterior– y un creciente foco en medios de comunicación.

Hacia futuro, la estimación del banco de inversiones es que los flujos de salida se ubiquen entre 45.000 millones y 70.000 millones de dólares en los próximos dos años. Y aun así, en la firma no esperan que esto gatille una oleada de venta de activos en la industria.

“Considerando algunos niveles de buffers de liquidez dentro de los fondos (alrededor del 19% del NAV de la industria y un 11% de los activos totales brutos de los fondos), la madurez de los préstamos (típicamente entre 5 y 7 años), el potencial de proveer liquidez de los managers, la habilidad de mantener el límite de rescates de 5% trimestral y la capacidad de apalancarse, creemos que la necesidad de liquidar préstamos privados a nivel de industria va a ser limitada”, indicaron desde Goldman Sachs.

De todos modos, desde el punto de vista de los gestores de activos, este fenómeno abre un flanco de comportamiento que no tenían en el radar. “El verdadero riesgo no es que los préstamos impaguen masivamente, sino que las redenciones sostenidas fuercen ventas de activos a descuento, deprimiendo los NAVs y generando más redenciones en un círculo vicioso. Ese es el escenario que hay que monitorear con atención”, comentan desde el equipo de CIO Invest.

Foto cedidaMaría José Montero, presidenta de la Acafi

Por primera vez en una década, la cúpula de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi), la organización que agrupa a las principales gestoras locales, está cambiando. Y es que la entidad anunció un cambio de liderazgo, con la exAmeris María José Montero tomando la posta de la presidencia del gremio.

Según anunciaron a través de un comunicado, la Asamblea Anual de Socios de la firma derivó en la elección de una nueva mesa directiva, para el período 2026-2027. En una sesión extraordinaria del directorio, la mesa eligió a Montero como la nueva presidenta.

La economista se incorporó como directora a la Acafi en 2018 y también preside el Comité de Sustentabilidad, desde donde ha impulsado el desarrollo sostenible de la industria. Opera actualmente como directora independiente, ya que formalizó recientemente su salide del directorio de Ameris AGF. Dentro de sus 20 años de experiencia en la industria financiera, destaca su rol central en la creación y desarrollo del fondo de impacto FIS Ameris.

A la par, la Acafi nombró como vicepresidente del gremio a Hernán Martin, gerente general de BTG Pactual Chile Asset Management, e incorporó a Alejandro Bezanilla, director ejecutivo de Toesca Asset Management, como nuevo integrante. Este último sucedió a Andrés Echeverría, socio deFrontal Trust, compañía que fue adquirida por Toesca recientemente.

Luis Alberto Letelier, por su parte, deja la presidencia, pero no la mesa directiva. El abogado lideró el gremio durante cinco períodos consecutivos, en los que la industria vio un crecimiento relevante. En esos diez años, los activos de los fondos de inversión pasaron de 10.000 millones de dólares a más de 40.000 millones de dólares y el número de fondos saltó de 200 a más de 800 vehículos.

Así, la renovación del directorio dejó la mesa conformada por Montero, Martin, Bezanilla y Letelier, junto con Eduardo Aldunce, Alfonso Duval, José Antonio Jiménez, Francisco Herrera, Juan Pablo Orellana y Claudia Torres.

Tras asumir el cargo, la nueva presidenta subrayó la solidez técnica del gremio y delineó las prioridades de su hoja de ruta: “Asumo este desafío en un gremio cohesionado y con una agenda clara: elevar el estándar de nuestra industria para potenciar el ahorro interno y la inversión. Nuestro compromiso es seguir profundizando el mercado de capitales como un motor de desarrollo para proyectos y empresas locales”.

Algunos temas relevantes de la agenda de la Acafi para el próximo período, detallaron en su nota de prensa, serán la modernización de los regímenes de inversión institucional y la mejora en la coordinación regulatoria.

La firma de inversiones especializada Thoma Bravo, dedicada a invertir en compañías de software, reclutó David López para capitanear su negocio en América Latina. Según informó el ejecutivo a su red profesional de LinkedIn, tomó recientemente el cargo de Head of LatAm para la firma.

Con esto, López aporta una trayectoria de más de diez años en la industria financiera, ocupando cargos desde distintas capitales financieras latinoamericanas y una extensa experiencia lidiando con mercados privados.

Anteriormente, el profesional pasó más de cuatro años en BlackRock, donde trabajaba hasta este mes como Co-Head de Alternativos para América Latina y el mercado US Offshore. También trabajó como vicepresidente de Alternativos para Colombia, Perú, Chile y Centroamérica. En este período, el profesional se trasladó de Bogotá a Miami, según consigna su perfil.

Antes de eso, López se desempeñó como Alternatives Senior Manager de SURA México y como Alternative Investment Manager de SURA Asset Management, además de analista de fondos en la rama colombiana de BTG Pactual.

Ahora, el ejecutivo llega a una de las compañías de inversión dedicadas a software más grandes del mundo, con activos por más de 181.000 millones de dólares. La firma cuenta con estrategias de private equity y crédito y ha invertido en unas 555 empresas de tecnología.