Apostar por la inversión activa

| Por Elsa Martin | 0 Comentarios

La inversión activa ya no se define únicamente por la selección de valores, la concentración de la cartera o la desviación respecto al índice de referencia. Abarca cada vez más cómo se accede a las ideas de inversión, cómo estas se combinan e integran en estructuras de inversión más amplias y, lo que es más importante, por qué. En lugar de limitarse a preguntar de dónde proviene el alfa, los inversores profesionales se centran ahora en cómo se pueden obtener fuentes de alfa específicas y repetibles en formatos que se ajusten a sus objetivos, limitaciones y marcos de gobierno.

Esta evolución refleja un enfoque más práctico y orientado a los resultados en el diseño de las carteras y su implementación, a todos los niveles. El riesgo activo ya no se consume de forma aislada, sino que se espera que se suministre de formas que desempeñen un papel claro dentro de unas arquitecturas de inversión más amplias.

De soluciones basadas en las exposiciones a soluciones orientadas a resultados

Una de las manifestaciones más claras de este cambio es la creciente atención que se presta a los objetivos, en lugar de a las etiquetas de las exposiciones a las clases de activos. Los inversores buscan cada vez más definir los perfiles de riesgo y rentabilidad de sus carteras mediante estrategias, como la generación de rentas o la exposición defensiva al mercado.

Algunos de los principales vectores de este cambio son el aumento de la longevidad y el envejecimiento de las poblaciones, que están estimulando de demanda de soluciones de planificación del ciclo de vida que pongan el acento en resultados específicos, como la capacidad de financiar los pasivos futuros. Una consecuencia directa de esta tendencia es la proliferación de estrategias con fecha objetivo, soluciones de entrada gradual y enfoques combinados que integran activos cotizados y no cotizados. Dado que tan solo el 45% de los europeos expresa confianza sobre su jubilación, esperamos que dicha tendencia continúe.

Un enfoque más exigente del riesgo activo

Cabría esperar un aumento de la demanda de soluciones activas en un mercado más orientado hacia los resultados. Sin embargo, los inversores que invierten a largo plazo atendiendo a los fundamentales únicamente representan en torno al 15% de los flujos de la bolsa estadounidense en la actualidad, frente a más de tres cuartas partes antes de la crisis financiera mundial. Entretanto, las plantillas de analistas en los 15 mayores bancos del mundo han perdido alrededor de un tercio de sus efectivos durante la última década.

Estos cambios obedecen a un mayor escepticismo de los inversores en torno a la gestión activa, lo que, a su vez, en un reflejo del hecho de que muchos gestores no han conseguido batir de forma constante a sus índices de referencia después de la crisis financiera mundial. Con razón, los inversores no están dispuestos a pagar por un riesgo activo que no consigue su objetivo declarado, pero la dificultad que los inversores profesionales han tenido para batir a unos mercados al alza no invalida totalmente el concepto de gestión activa. En lugar de eso, conviene contextualizar las rentabilidades; por ejemplo, cabría esperar que una estrategia defensiva quede rezagada cuando las rentabilidades absolutas de su mercado son elevadas, pero eso no significa que los inversores deban extrapolar las rentabilidades elevadas indefinidamente.

En lugar de mostrarse reacios a pagar por el riesgo activo, los inversores deberían tratar de entender si el riesgo activo es adecuado en el contexto de su cartera, sus objetivos y el contexto de mercado. Si es así, deberían preguntarse qué riesgo activo debería asumirse y cómo podría gestionarse a medida que evolucionen las circunstancias. Por otro lado, deberían tener una tolerancia baja a los resultados que resulten difíciles de entender o explicar, especialmente ahora que las iniciativas de optimización de la relación coste-beneficio de los reguladores han puesto mayor énfasis en vincular los costes a los resultados. Por lo tanto, la era del alfa opaco, al estilo de una “caja negra’, está llegando a su fin ante la creciente demanda de claridad.

Componentes con mayor granularidad

En este contexto, no sorprende que la inversión activa está volviéndose más modular. La modularidad fomenta una mayor transparencia y buen gobierno, ya que resulta más fácil atribuir los resultados a exposiciones específicas cuando estas se diseñan en función de objetivos explícitos y presupuestos de riesgo. El diseño de la cartera, que antes era en gran medida implícito, se convierte, por tanto, en un elemento más imputable de la propuesta de inversión, junto con la selección de inversiones y estrategias.

En consonancia con lo anterior, está incrementándose la demanda de soluciones para crear carteras mediante componentes, y los inversores esperan ahora una mayor granularidad entre una gama más amplia de soluciones. Demandan exposiciones que se ajusten con mayor precisión a objetivos y restricciones que puedan definir, ya sean consideraciones climáticas, presupuestos factoriales o de estilo, límites de riesgo u otras.

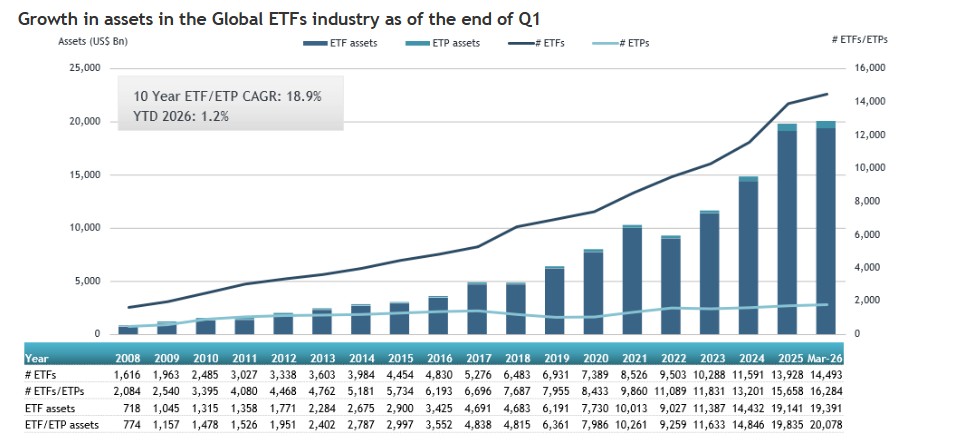

Eso se refleja en la rápida proliferación que estamos presenciando en los ETFs de gestión activa, ya que estos vehículos posibilitan una mayor granularidad. Estos ETFs están absorbiendo más de un tercio de los flujos mundiales totales en ETFs, a pesar de representar menos de una décima parte del patrimonio total que suman estos productos. De hecho, en Europa, nuestra creciente gama propia de soluciones mediante ETFs de gestión activa basados en el análisis ha incrementado su patrimonio exponencialmente desde su lanzamiento en 2020, hasta situarse en torno a los 10.000 millones de dólares actuales.

El papel de una ejecución rigurosa

Junto con la creciente demanda de mayor granularidad, está aumentando el interés de los inversores por enfoques que puedan combinar los análisis exhaustivos con un diseño de carteras riguroso y personalizado. Para muchos, los marcos sistemáticos resultan tranquilizadores, ya que ofrecen replicabilidad, transparencia y un control explícito de las exposiciones al riesgo, mientras que el análisis aporta criterio a través de un contexto general y una visión de los fundamentales particulares.

Eso refleja el deseo de precisión de unos inversores que demandan claridad en torno a los presupuestos de riesgo, las exposiciones factoriales y el diseño de las carteras, en lugar de otorgar una amplia discrecionalidad a un único gestor. La expansión de los enfoques sistemáticos e híbridos en todo el sector ha acompañado esta evolución, que a su vez se ha visto respaldada por mejoras en la calidad de los datos, la tecnología y los procesos de aplicación. Aquí, el éxito de nuestro propio equipo sistemático se ha cimentado en su capacidad para ofrecer a los clientes acceso a las perspectivas de nuestro equipo de análisis de la forma exacta que desean, mediante estrategias sistemáticas sostenidas por tecnologías premiadas de diseño y optimización de carteras.

Del producto preferido a la indiferencia en relación con el formato

En sintonía con este enfoque más personalizado, el auge de la indiferencia en relación con el formato ha sido un motor clave del enfoque actual más modular. Los fondos de inversión activa tradicionales, los ETFs, los mandatos segregados a medida, las soluciones gestionadas y las carteras ofrecidas a través de plataformas se consideran ahora vehículos intercambiables para acceder a las fuentes subyacentes deseadas de rentabilidad ajustada al riesgo.

Lo que importa es si la cartera subyacente puede generar de forma fiable los resultados deseados y si puede integrarse eficazmente en las estructuras de cartera, los sistemas de generación de informes y los modelos de gobierno actuales. Por ejemplo, recientemente llevamos a cabo de la mano de Coalition Greenwich, una encuesta a 125 inversores institucionales e intermediarios de distribución en Europa y Asia que reveló que, más allá de los resultados financieros y las consideraciones relativas a los costes, el 42% utiliza los ETFs de gestión activa para acceder a mercados especializados, el 27% los utiliza para alcanzar metas de sostenibilidad y el 23% mencionó consideraciones de liquidez.

Para las gestoras de activos las implicaciones son claras: las empresas que pueden ofrecer su análisis de múltiples formatos pueden convertir la indiferencia en materia de vehículos en una ventaja. Se pueden utilizar diferentes vehículos para aplicar y ofrecer visiones de análisis de diferentes formas, dependiendo de qué necesiten conseguir los inversores en las situaciones de inversión del mundo real, como la acumulación y la reducción.

En última instancia, el objetivo es la claridad. Las necesidades de los inversores son cada vez más diversas, determinadas por diferentes objetivos, entornos normativos y consideraciones de buen gobierno. Mientras tanto, el contexto económico se ha vuelto más incierto, lo que complica el proceso de inversión. Como resultado, la capacidad de brindar ideas activas para fines concretos de una forma que sea auditable ha adquirido una importancia capital a la hora de impulsar la comprensión de los inversores y su aceptación de lo que realmente consigue resultados.

Los gestores que miran al futuro están adaptando sus capacidades en consecuencia. Nos centramos en aplicar nuestra experiencia inversora en múltiples dimensiones, combinando enfoques fundamentales y sistemáticos cuando procede, y ampliando nuestra visión activa más allá de la selección de valores, hasta la estructuración y la puesta en marcha de las carteras. Esta amplitud de recursos y la capacidad de personalización permiten a nuestros clientes acceder a los resultados de nuestros análisis propios de la forma que mejor se adapte a sus necesidades individuales.

El objetivo no es la proliferación, sino la pertinencia. En el entorno actual, donde los resultados vienen determinados tanto por la combinación de las exposiciones como por la visión que las sustenta, la capacidad de generar alfa mediante soluciones diseñadas específicamente se está convirtiendo en la característica definitoria de una gestión activa eficaz.

La diferencia reside, cada vez más, en los detalles.

Tribuna de opinión firmada por Samantha Ricciardi, responsable para EMEA de Fidelity International.