Nordea Asset Management celebrará el próximo 26 de mayo una nueva edición de su Desayuno Nórdico, un encuentro dirigido a profesionales de la inversión en el que abordará las principales claves macroeconómicas y las estrategias de renta fija más adecuadas para el actual contexto de mercado.

La sesión contará con la participación especial de César Rico, Product Specialist de la entidad, quien realizará un análisis de los factores macroeconómicos más relevantes que están marcando el comportamiento de los mercados financieros y su posible evolución de cara a 2026.

Durante el encuentro, Rico presentará distintas estrategias de renta fija diseñadas para responder a los principales desafíos que afrontan los inversores en el actual entorno económico, caracterizado por la incertidumbre sobre los tipos de interés, la evolución de la inflación y el comportamiento de las economías globales. El objetivo será ofrecer una visión práctica sobre cómo posicionar las carteras para adaptarse a los retos del próximo ejercicio.

El evento tendrá lugar el martes 26 de mayo, a partir de las 09:00 horas, en el restaurante Luzi Bombón, ubicado en el Paseo de la Castellana, 35, en Madrid. La cita se enmarca dentro de las iniciativas de Nordea Asset Management para compartir análisis de mercado y perspectivas de inversión con profesionales del sector financiero.

Foto cedidaMarcos Ojeda, consejero director general de Creand Wealth Management.

Creand Wealth Management, entidad especializada en banca privada y gestión patrimonial del grupo Creand en España, cerró el ejercicio 2025 con un fuerte crecimiento de su actividad, tras elevar un 31% su volumen de negocio respecto al año anterior, hasta alcanzar los 6.801 millones de euros. Durante el periodo, la firma obtuvo además un beneficio de 1,34 millones de euros, lo que representa un incremento del 105% frente a 2024 y le permite superar ampliamente, y con un año de antelación, los objetivos contemplados en su plan estratégico 2024-2026, que fijaba como meta alcanzar un volumen de negocio de 6.000 millones de euros al cierre de 2026.

La entidad mantiene además una sólida posición financiera, respaldada por una ratio de solvencia del 26,36%, reflejo de la fortaleza de un modelo de negocio centrado en la banca privada, la gestión patrimonial y los servicios de family office, basado en un asesoramiento altamente especializado y una oferta personalizada orientada a generar valor sostenido para sus clientes.

El crecimiento registrado en 2025 ha sido íntegramente orgánico y se ha extendido de forma generalizada a toda su red de oficinas. Madrid lideró la expansión con un avance del 25%, mientras que Valencia registró un crecimiento del 15%. Cataluña consolidó también su evolución positiva, y las oficinas de reciente apertura en Málaga y La Seu d’Urgell (Lérida) cerraron el ejercicio por encima de las previsiones establecidas en sus respectivos planes de negocio.

En paralelo al crecimiento de su actividad, Creand Wealth Management continuó reforzando su equipo para responder al aumento de la demanda y mantener su apuesta por la mejora continua del servicio. La firma concluyó 2025 con un total de 142 profesionales.

Impulso de Creand Asset Management

A este avance se suma la consolidación de Creand Asset Management, la gestora del grupo, que continúa ampliando su oferta de productos en línea con su estrategia de asesoramiento integral y su apuesta por las inversiones alternativas. Según explica, gracias a ello, la gestora cerró el ejercicio con 3.404 millones de euros en activos bajo gestión, lo que supone un crecimiento del 47% respecto al cierre de 2024 y refuerza el posicionamiento del grupo en el ámbito de la gestión de activos.

Marcos Ojeda, consejero director general de Creand Wealth Management, destacó que “haber superado los objetivos de nuestro plan estratégico con tanta antelación refleja la fortaleza de nuestro modelo de banca privada y gestión patrimonial, así como nuestra clara vocación de crecimiento a largo plazo”. Según Ojeda, este avance responde “al compromiso y la excelencia de nuestros profesionales, al posicionamiento cada vez más sólido de la marca Creand en el ámbito de la banca privada y a nuestra capacidad para anticiparnos a las necesidades de nuestros clientes, ofreciéndoles un servicio personalizado, global y soluciones de alto valor en un entorno en constante evolución”.

Con estos resultados, Creand Wealth Management refuerza su posición como uno de los actores con mayor dinamismo dentro del segmento de banca privada y gestión patrimonial en España, apoyado en un modelo de crecimiento sostenible, especializado y centrado en el cliente.

Bank J. Safra Sarasin y la gestora de activos con sede en Múnich Golding Capital Partners han anunciado el lanzamiento de una alianza estratégica a largo plazo en el ámbito de los mercados privados (private markets), con especial foco en el mercado institucional suizo.

En virtud de este acuerdo, las soluciones de inversión en mercados privados desarrolladas por Golding serán distribuidas a través de la red suiza de J. Safra Sarasin, mientras que la gestora actuará como socio especializado en private markets para los clientes institucionales del banco en Suiza.

Esta colaboración permitirá a la entidad bancaria ampliar su oferta de inversiones alternativas, ofreciendo a sus clientes acceso a una cartera ampliamente diversificada en distintas clases de activos, incluyendo oportunidades selectivas en coinversiones y estrategias en el mercado secundario, segmentos que están ganando protagonismo entre los inversores institucionales por su potencial de rentabilidad y flexibilidad.

La alianza combina las fortalezas complementarias de ambas instituciones. Por un lado, Golding aporta su amplia experiencia en la construcción y gestión de inversiones en mercados privados, así como su capacidad para estructurar soluciones sofisticadas en diferentes clases de activos. Por otro, J. Safra Sarasin suma su sólida posición en el mercado suizo y una consolidada red de clientes institucionales.

Refuerzo de la presencia en el mercado suizo

El acuerdo sienta las bases para una aproximación más precisa al inversor institucional en Suiza y para ofrecer un acompañamiento especializado a largo plazo. Entre los principales segmentos objetivo figuran los fondos de pensiones, los family offices y las compañías de seguros, actores cada vez más interesados en diversificar sus carteras mediante activos privados.

Daniel Graf, responsable de clientes institucionales para Suiza en Bank J. Safra Sarasin, destacó que “con Golding Capital Partners ampliamos nuestra experiencia en el ámbito de los mercados privados y abrimos a nuestros clientes el acceso a un amplio abanico de soluciones de inversión, incluyendo oportunidades selectivas en coinversiones y secundarios”.

Por su parte, Beat Frühauf, responsable de Suiza en Golding Capital Partners, señaló que “contar con Bank J. Safra Sarasin como socio nos permite fortalecer significativamente nuestra presencia en el mercado suizo y acercarnos de forma más precisa a los inversores institucionales, aprovechando nuestras capacidades de implementación, desde la estructuración hasta el reporting”.

Hubertus Theile-Ochel, director general de Golding Capital Partners, subrayó además que esta alianza “pone de manifiesto la importancia estratégica del mercado suizo para Golding y establece las bases para una colaboración duradera y un apoyo aún más cercano a los inversores institucionales”.

Con esta iniciativa, ambas entidades refuerzan su apuesta por un segmento en expansión dentro de la gestión patrimonial institucional y consolidan su posicionamiento en un mercado donde la demanda de soluciones sofisticadas en activos privados continúa creciendo.

Una de las lecciones que llevamos de este 2026 es que el mercado está dejando de pagar “cualquier precio” por crecimiento futuro y ha vuelto a valorar los beneficios presentes. Esta mayor racionalidad ha beneficiado al estilo value frente a growth y ha devuelto el foco a las gestoras puramente value.

Horos AM es un claro ejemplo de este cambio de tendencia. La firma ha pasado en muy pocos años de gestionar alrededor de 150 millones de euros a acercarse al medio billón en activos bajo gestión. Según José María Concejo, CEO de Horos AM, la causa que ha propiciado el fuerte crecimiento que estamos disfrutando ha sido la rentabilidad. Concejo asegura que “es cuestión de pocos días” que rompa la barrera de los 500 millones de euros bajo gestión y, en esta entrevista, le hemos preguntado cuáles han sido las claves para llegar a este nivel de AUM.

¿Cuáles han sido las principales claves de este crecimiento tan acelerado? ¿Qué peso han tenido la rentabilidad, la distribución y el contexto de mercado?

Llevamos más de 13 años obteniendo una rentabilidad anualizada de más del 12,5%. No conozco a ninguna entidad que tenga tan buena rentabilidad en un plazo tan largo. Es verdad que ha costado que la comunidad inversora se percatara de estas cifras, pero finalmente ha llegado. Creo que también ha ayudado mucho la calidad del servicio, tanto en la parte comercial como en la de administración. Hacemos un gran esfuerzo en ayudar, explicar y acompañar a los inversores.

En este proceso de expansión, ¿qué palancas de crecimiento han funcionado mejor para la gestora? ¿Ha sido más determinante la captación orgánica de clientes, el fortalecimiento de acuerdos de distribución, el boca a boca dentro de la comunidad value o la ampliación de la gama de productos?

Ha sido una combinación de todos estos factores. La mayoría de los clientes lo son directamente, abriendo cuenta con nosotros, pero cada vez hay más distribuidores que recomiendan nuestros productos a sus clientes. La comunicación y el marketing han sido también determinantes.

A medida que aumenta el patrimonio bajo gestión, ¿cómo están abordando el reto de ampliar su base de clientes manteniendo al mismo tiempo la cercanía y la cultura de boutique independiente que caracteriza a la firma?

Sin duda es un reto enorme porque, como ya he dicho, para nosotros el servicio y la atención es vital. Este año hemos incorporado a una persona más en el departamento comercial y dos en el de administración. Con estas incorporaciones creemos estar bien dimensionados, pero estaremos atentos por si hiciera falta alguna incorporación más.

El crecimiento del patrimonio suele exigir también una evolución organizativa. ¿Tienen previsto seguir reforzando el equipo en los próximos años? ¿Qué áreas consideran prioritarias?

Como ya he destacado, hemos reforzado los equipos que hemos considerado necesitaban de más recursos. Con la actual estructura no preveo nuevas incorporaciones en el medio plazo.

El lanzamiento de Horos Patrimonio ha supuesto un paso hacia la diversificación de producto. ¿Esperan seguir ampliando la oferta en los próximos años con nuevas estrategias o vehículos de inversión? ¿En qué áreas ven más oportunidades de desarrollo?

No esperamos lanzar ningún nuevo producto en el medio plazo. Somos una gestora muy especializada y nos queremos centrar en lo que sabemos hacer bien. El fondo Horos Patrimonio es la evolución natural de nuestro proceso de inversión. Tenemos muchísima información de magníficas compañías en las que no podemos invertir por estar cotizando a precios elevados. Sin embargo, hay ocasiones en las que estas compañías tienen deuda que sí ofrecen una rentabilidad razonable. Son estas oportunidades las que aprovechamos en nuestro fondo de renta fija mixta, junto con deuda de compañías presentes en nuestros fondos de renta variable o sectores que conocemos muy bien.

Se considera que Horos AM es “escuela value española”, muy centrada en las small y mid caps. ¿Consideran que el mercado vuelve a respaldar claramente este estilo de inversión y creen que estamos en un entorno especialmente favorable para su filosofía de negocio?

Nosotros siempre creemos que el estilo value es el más favorable para invertir a largo plazo. A corto plazo es imposible saber lo que va a hacer el mercado y por eso no perdemos tiempo intentando averiguarlo. En nuestro estilo de inversión hay que buscar oportunidades donde otros no buscan -ríos con muchos peces y pocos pescadores, como dice Javier Ruiz, CIO de Horos AM- y eso es más frecuente en compañías de pequeña y mediana capitalización. Eso no quiere decir que no encontremos valor en grandes compañías.

Pensando en el horizonte de los próximos tres años, ¿cómo definirían la estrategia de crecimiento de Horos AM y cuáles son los principales objetivos que se han marcado tanto en términos de tamaño (AUM), gama de productos y posicionamiento dentro de la industria española de gestión de activos?

En realidad, y después de 8 años desde el lanzamiento de Horos AM, nuestros objetivos siguen siendo los mismos. Nunca hemos tenido metas de captación más allá de tener la suficiente masa crítica como para poder hacer nuestro trabajo con libertad. Siempre hemos sido fieles a nuestro modelo y si no lo cambiamos cuando el mercado iba en nuestra contra, ahora con menos motivo. Nuestro objetivo sigue siendo el de obtener la máxima rentabilidad a largo plazo para nuestros inversores y el estar totalmente alineados con ellos. Seguimos fieles a esa idea.

Las recientes tensiones geopolíticas han acelerado la transición desde una economía basada en combustibles fósiles hacia otra dependiente de materiales estratégicos. Estos ofrecen una combinación única de crecimiento estructural, protección frente a la inflación y utilidad defensiva. La tensión persistente entre el incremento de la demanda y la capacidad limitada de oferta ofrece un punto de entrada atractivo para inversores disciplinados.

Tras décadas de offshoring impulsada por el ahorro de costes, el capital está girando hacia la manufactura doméstica, la resiliencia de las cadenas de suministro y la seguridad nacional. Este cambio se ha acelerado en 2026, marcando una rotación desde modelos digitales “asset-light” hacia industrias intensivas de activos físicos. Conocida como la estrategia HALO (heavy assets, low obsolescence, activos pesados, poca obsolescencia), esta aproximación prioriza compañías con ventajas competitivas físicas indispensables y activos tangibles duraderos.

El capital se está desplazando hacia los cimientos tangibles de la economía global, como la infraestructura, los sistemas energéticos y los minerales críticos. La infraestructura necesaria para la transición energética exige enormes cantidades de capital físico. A diferencia de los ciclos de rotación rápida de la electrónica, estos activos pesados tienen vidas útiles que se miden en décadas. En consecuencia, los metales incorporados en estos sistemas presentan un riesgo mínimo de obsolescencia tecnológica. Para los inversores, el éxito en el entorno actual requiere un enfoque disciplinado de cadena de valor sobre los activos tangibles más críticos del mundo.

Definir el alcance de los materiales estratégicos

Los materiales estratégicos son metales con cadenas de suministro vulnerables que siguen siendo esenciales para las aplicaciones industriales modernas. El Critical Raw Materials Act de la UE identifica 34 sustancias de este tipo, clasificando 17 como estratégicas por su papel en la transición verde. Estos materiales también son fundamentales para la defensa, la industria aeroespacial y los sistemas digitales avanzados.

Entre ellos se destacan:

El cobre es el pilar de la electrificación: la demanda de cobre está cada vez más desacoplada de los ciclos tradicionales del PIB. A pesar de las recientes fluctuaciones de precios, el litio sigue siendo el componente fundamental del almacenamiento energético de alta densidad.

El aluminio permite aligerar vehículos y es un componente clave tanto en infraestructuras energéticas como en redes eléctricas.

El acero es la base de la reindustrialización, el acero es esencial para las infraestructuras y el tejido industrial de defensa.

Las tierras raras son elementos críticos para los imanes permanentes en motores eléctricos y la fabricación de semiconductores de precisión. La demanda se está acelerando, pero las limitaciones de oferta están definiendo el conjunto de oportunidades

Déficits estructurales y motores de demanda a largo plazo

La demanda de materiales estratégicos está impulsada por tres grandes tendencias globales que se superponen y generan un perfil de consumo sostenido. En primer lugar, la transición hacia el net zero sigue siendo el principal motor. Los vehículos eléctricos y los sistemas de energías renovables son significativamente más intensivos en metales que sus predecesores basados en combustibles fósiles. La Agencia Internacional de la Energía (AIE) proyecta que la demanda de cobre refinado para energía limpia podría alcanzar los 32 millones de toneladas en 2030.

En segundo lugar, el auge de la inteligencia artificial (IA) añade una capa adicional de sofisticación a la ecuación de la demanda. Los centros de datos a gran escala requieren redes eléctricas robustas y altamente intensivas en metales para funcionar. Además, la fabricación de semiconductores depende de elementos nicho como el galio y el germanio. Las recientes restricciones a la exportación de estos materiales han introducido primas geopolíticas en las cadenas de suministro tecnológicas.

Por último, la modernización de infraestructuras constituye el tercer pilar de este caso de inversión. Grandes programas públicos en Europa y Norteamérica están orientados a la renovación de redes eléctricas envejecidas y sistemas de transporte. Estos proyectos plurianuales requieren grandes volúmenes de acero y aluminio, respaldados por marcos industriales estatales y fondos nacionales de infraestructuras.

Inelasticidad de la oferta y barreras de entrada

Para el inversor, las restricciones del lado de la oferta son un componente central de la tesis de inversión HALO. La oferta de materiales estratégicos sigue siendo rígida debido a la disminución de la ley del mineral y al aumento de los costes de extracción. Incluso en periodos de precios elevados, la producción física no puede incrementarse rápidamente para satisfacer la demanda.

La naturaleza intensiva en activos del sector minero crea importantes barreras de entrada. Los nuevos proyectos suelen requerir inversiones iniciales de capital (CapEx, por sus siglas en inglés) de miles de millones y procesos de permisos que pueden durar más de una década. Este entorno otorga a los productores existentes con reservas de alta calidad una ventaja competitiva clara. Aunque las iniciativas de reciclaje están creciendo, es poco probable que cubran el déficit de oferta primaria antes de 2030.

Adoptar una estrategia de inversión en la cadena de valor

Para capturar plenamente el potencial de la estrategia HALO, los inversores deberían ir más allá de la simple extracción. Una estrategia sofisticada equilibra la exposición a minería en fases iniciales con la resiliencia de los segmentos intermedios y finales de la cadena de valor. Mientras que las mineras ofrecen un apalancamiento directo a los precios de las materias primas, las empresas intermedias, como los fabricantes de cables, presentan márgenes más estables. Estas compañías se benefician del volumen total de flujo de materiales más que de la volatilidad de los precios spot (o precios al contado).

En este contexto, la sostenibilidad actúa como una herramienta clave de gestión de riesgos. Alinear las carteras con el artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR) ayuda a mitigar controversias ambientales y sociales. Dado que los fallos ESG son ahora uno de los principales factores de retraso de proyectos y de riesgo de activos varados, su integración rigurosa es esencial para proteger el valor industrial a largo plazo.

Una temática estructural para la década

Las acciones de recursos suelen rebotar antes cuando los ciclos de política se vuelven favorables, y las valoraciones actuales siguen siendo atractivas en comparación con la tecnología de alto crecimiento. Una cartera gestionada activamente que integre toda la cadena de valor está bien posicionada para navegar la ciclicidad del sector. Al centrarse en los fundamentos materiales de la transición energética y digital, los inversores pueden asegurar valor duradero en un mundo cada vez más material.

Tribuna elaborada por Asad Farid y Daniel Lurch, gestores de carteras, y Joran Mambir, especialista en inversiones, de J. Safra Sarasin Sustainable AM.

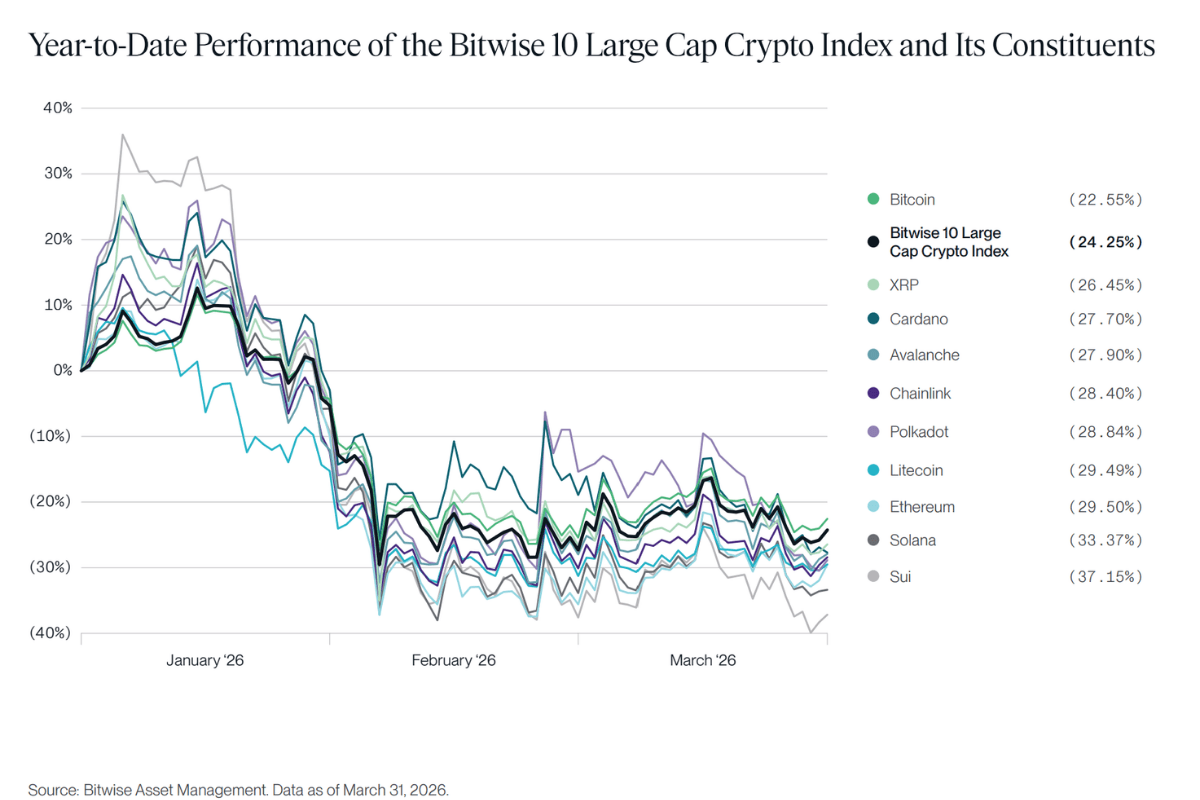

Existe una tensión singular en el mercado de cripto, según los expertos. Muestra de ello es el recorrido que ha experimentado el bitcoin durante este primer trimestre, pasando de un inicio débil a marcar máximos desde febrero al llegar a los 78.400 dólares. Ahora, el mercado cripto arranca el segundo trimestre en una fase de estabilización. Tras el rebote técnico de abril parece que los flujos de inversores institucionales han vuelto y se da una mejora táctica, que no un nuevo ciclo alcista.

“A mitad de mes, el bitcoin subió hasta los 78.400 dólares la semana pasada, alcanzando su nivel más alto desde principios de febrero, impulsado por una mejora del apetito por el riesgo tras los avances entre Estados Unidos e Irán para reabrir el estrecho de Ormuz. Además, las entradas en los ETFs de bitcoin al contado también contribuyeron al repunte, con 664 millones de dólares registrados el viernes, junto con un short squeeze de 344 millones impulsado por el mercado de futuros, que forzó la liquidación de posiciones bajistas. Desde el punto de vista técnico, el bitcoin ha superado la resistencia de los 76.000 dólares que había limitado los precios durante los dos últimos meses, lo que podría abrir la puerta a nuevas subidas si se mantiene este impulso”, sostiene Simon Peters, analista experto en criptoactivos de eToro, plataforma de inversión y trading.

Mercado en fase de consolidación

Según recoge Bitwise Asset Management en su informe trimestral, los datos subyacentes son débiles: los 10 mayores criptoactivos cayeron en el primer trimestre, con descensos de entre el 23% y el 38%; la correlación del cripto con la renta variable está en su nivel más alto desde el inicio del COVID; y métricas clave como las direcciones activas, la actividad de transacciones y el volumen de negociación están por debajo de sus máximos.

Esta evolución en el primer trimestre contrasta con un flujo extraordinario de noticias. “Wall Street se está moviendo hacia el entorno onchain, los reguladores están estableciendo reglas claras y las instituciones están asignando capital. Por otro lado, los datos subyacentes son débiles. Esta desconexión resulta incómoda. Los desarrollos son positivos, pero los datos de fondo no lo son. La forma de resolver esta tensión es sencilla: ambos puntos de vista están mirando en direcciones distintas”, afirma Matt Hougan, Chief Investment Officer de Bitwise AM.

En base a estos datos, la gestora considera que, efectivamente, el primer trimestre fue complicado para los inversores en cripto. “Pero el flujo de noticias es prospectivo y muestra que hay razones de peso para pensar que los datos subyacentes mejorarán. De hecho, si se observa con atención, ya pueden apreciarse algunas señales de ello. Por ejemplo, los activos bajo gestión en stablecoins están en máximos, los activos reales tokenizados están ganando protagonismo y la actividad de transacciones con stablecoins ya supera a la de Visa”, añade Hougan.

Según su experiencia tras ocho años trabajando en el mundo cripto, define el momento como “un final de los mercados bajistas”. “Los precios están bajos y los datos fundamentales son débiles, pero las personas más inteligentes están empezando a construir de nuevo. Hay algo en el fondo que empieza a ilusionarse y, si se observa con suficiente atención, ya se pueden intuir los primeros contornos de un nuevo mercado alcista”, concluye Hougan.

Foto cedidaJoseba Orueta, director de Wealth Management de Kutxabank.

Kutxabank sigue impulsando su estrategia de gestión patrimonial en Andalucía, desplegando su presencia en Málaga, con nueva oficina y equipo, desde la que presta un servicio experto a clientes de altos patrimonios en la región. El grupo financiero desarrolla este servicio a través de su unidad de Wealth Management, que coordina la banca personal; la red de una nueva propuesta, Banca Premium; y la banca privada — reconocida bajo el nombre de Fineco Banca Privada Kutxabank—, con un enfoque común, basado en la especialización y la cercanía con el cliente.

Bajo el paraguas de Wealth Management, la oficina de Málaga presta servicio tanto a clientes de banca premium —orientada a patrimonios en el tramo entre 400.000 euros y 1 millón de euros y con una propuesta diferencial de planificación financiera—, como a clientes de banca privada, a través de Fineco Banca Privada Kutxabank, enfocada en altos patrimonios que demandan un mayor grado de sofisticación y un acompañamiento altamente personalizado. Málaga es, en particular, una de las plazas financieras más relevantes del sur de España por su dinamismo empresarial, la atracción de inversión y el crecimiento del ahorro privado.

Con la apertura de su oficina, el servicio de Wealth Management de Kutxabank persigue “estar aún más cerca del cliente, acompañarle con asesoramiento especializado y ofrecer un servicio integral de planificación y gestión patrimonial en un entorno de mercado cada vez más complejo y exigente”, explica Joseba Orueta, director de Wealth Management de Kutxabank.

Apuesta por Andalucía

Según explica la entidad, Andalucía se ha consolidado como una de las regiones con mayor dinamismo económico y crecimiento patrimonial en España y constituye un territorio prioritario para el desarrollo de los servicios de Wealth Management de Kutxabank. En 2025, su negocio de gestión patrimonial avanzada creció cerca de un 20% en Andalucía y es atendido por un equipo de más de 70 gestores especializados. En el caso de Fineco Banca Privada Kutxabank, el crecimiento fue del 25%, consolidando su posicionamiento en un mercado con elevado potencial de desarrollo.

Adicionalmente, el grupo desarrolla otros ámbitos de gestión patrimonial -gestión colectiva y personalizada- a través de su red minorista. La entidad prevé mantener su inversión en capacidades y talento, con el objetivo de seguir elevando la calidad del servicio y acompañar a un número creciente de clientes en la gestión de su patrimonio en los próximos años.

De hecho, la apertura en Málaga se acompaña del refuerzo del equipo de Wealth Management en Andalucía, con la incorporación durante 2026 de 8 nuevos profesionales —más del 11% del equipo actual— y la previsión de seguir ampliando el servicio progresivamente a otras capitales andaluzas. El grupo da así un paso más en la hoja de ruta de crecimiento de este negocio en Andalucía, después de consolidar sus servicios en Córdoba.

En el caso concreto de Fineco Banca Privada Kutxabank —con una presencia de más de dos décadas en Andalucía y ocho oficinas en España— duplicará su equipo en la región dentro de su plan de expansión territorial «como respuesta a una apuesta sostenida por la especialización y la cercanía, combinando el asesoramiento experto con herramientas y soluciones de inversión adaptadas a las necesidades de cada cliente», explica Daniel Irezabal, CEO de Fineco Banca Privada Kutxabank.

Asesoramiento especializado

Los servicios de Wealth Management de Kutxabank ofrecen una propuesta integral para clientes con necesidades patrimoniales avanzadas, que combina asesoramiento especializado, planificación financiera y acceso a soluciones de inversión diversificadas. El modelo pone el foco en los objetivos del cliente —preservación y crecimiento del patrimonio y ordenación financiera a lo largo del ciclo vital—, mediante un acompañamiento personalizado. Según explican, Fineco Banca Privada Kutxabank, por su parte, aporta a este modelo una forma de hacer banca privada que combina un enfoque de boutique —centrado exclusivamente en los objetivos del cliente— con las capacidades del banco más solvente del sistema financiero supervisado por el BCE, conjugando agilidad, cercanía y fortaleza institucional. Kutxabank es la cuarta gestora del sector en gestión patrimonial, con más de 45.200 millones de euros de patrimonio en recursos fuera de balance (fondos de inversión, carteras delegadas y previsión).

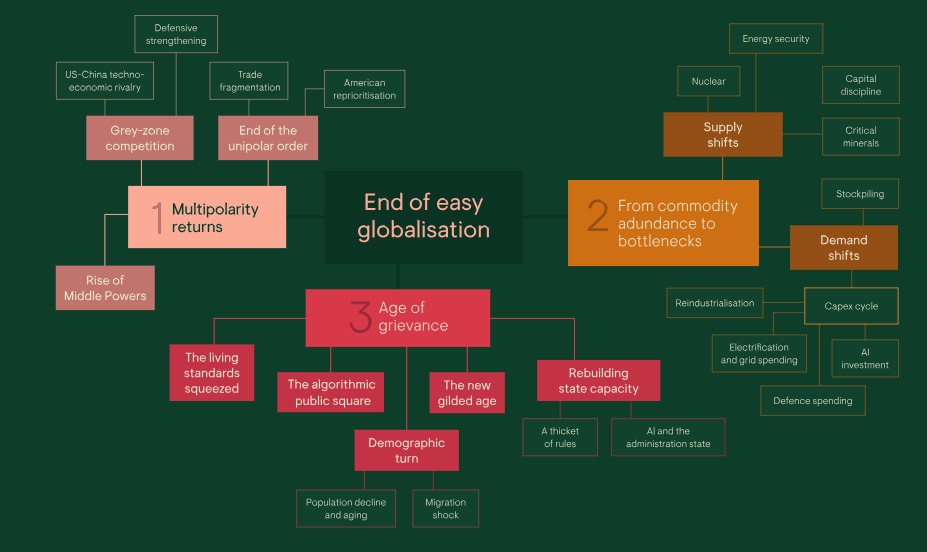

Cuando publicamos nuestro marco «Road to 2030» en 2020, sostuvimos que los mercados y la geopolítica se verían determinados por cinco fuerzas, entre ellas el auge de China. Ese análisis sigue siendo, en líneas generales, acertado, pero los acontecimientos ocurridos desde entonces exigen un cambio de enfoque. La política estadounidense se ha convertido en un motor principal por derecho propio, las potencias medias influyentes han ganado peso y el orden basado en normas se está fragmentando en un sistema más competitivo y politizado.

Por lo tanto, reformulamos el tema del «auge de China» como «el fin de la globalización sin complicaciones», centrándonos en tres transformaciones:

Multipolaridad.

Cuellos de botella en las materias primas.

El aumento del descontento público, y sus implicaciones para los gestores de activos.

Hay algunas cuestiones que hay que tener en cuenta:

La globalización ya no avanza sin obstáculos: el modelo de integración global basado en una geopolítica unipolar, la energía barata y el consenso político ya no es estable.

La multipolaridad, los cuellos de botella y el descontento son los principales factores impulsores: tres factores impulsores para la década de 2020 son una geopolítica multipolar bajo la restricción nuclear; un cambio de la abundancia de materias primas a los cuellos de botella; y un creciente descontento público.

Seguimos inmersos en una «crisis de integración global»: esta es la cuarta crisis sistémica desde 1900.

Las carteras siguen ancladas en el pasado: la diversificación basada en correlaciones estables —especialmente entre acciones y bonos— es menos fiable; la inflación es más episódica; los resultados políticos y económicos divergen más marcadamente entre países y sectores.

Las carteras tendrán que cambiar: deben estar preparadas para una mayor volatilidad, colas más gruesas y una mayor dispersión, en lugar de una única base macroeconómica benigna.

Fuente: Ninety One

Vuelve la multipolaridad

Las recientes acciones de Estados Unidos, ya sea en Venezuela, Irán, Groenlandia o Cuba, pueden parecer una reafirmación de su dominio. Sin embargo, creemos que es mejor interpretarlas como el comportamiento de una superpotencia que actúa bajo restricciones, y no como un restablecimiento del control total.

Esa distinción es importante porque cambia nuestra forma de interpretar la fase actual de la geopolítica. El orden unipolar posterior a la Guerra Fría se está desmoronando. Estados Unidos sigue siendo el Estado más poderoso del mundo, pero el poder se está difuminando; el coste de mantener la hegemonía global —financiera, política y militarmente— está aumentando y otros países se están mostrando más dispuestos y capaces de imponerse. Lo que está surgiendo no es un nuevo orden que sustituya al anterior, sino un sistema más desigual, negociado y disputado.

Hay dos fuerzas fundamentales en este sentido. La primera es la restricción nuclear. En un mundo de grandes potencias con armas nucleares, la confrontación directa conlleva riesgos existenciales. Eso no elimina la rivalidad, pero la hace menos manifiesta: la competencia se traslada a zonas grises, y los conflictos cibernéticos, las sanciones, los conflictos por poder, la política industrial y la competencia tecnológica se convierten en el pan de cada día.

El segundo factor es el auge de potencias medias influyentes. Países que no son superpotencias están marcando el rumbo en sus propias regiones y en los principales foros diplomáticos. Disponen de mayor margen de maniobra que en el pasado y muchos se muestran menos dispuestos a alinearse automáticamente con Washington o con cualquier otra gran potencia. Esto hace que el sistema mundial sea más transaccional y menos predecible, con menor deferencia hacia un único centro organizador.

Los mercados ya están reaccionando. A medida que las garantías de seguridad de EE. UU. parecen menos automáticas, Europa se está rearmando y las acciones relacionadas con la defensa han superado al conjunto de los mercados europeos desde 2022.

En el ámbito de la ciberseguridad, el aumento de los conflictos digitales y las continuas perturbaciones respaldadas por los Estados han impulsado la demanda a largo plazo de capacidades cibernéticas.

Y en el ámbito de la tecnología estratégica, especialmente en el de los semiconductores, la rivalidad entre Estados Unidos y China se manifiesta cada vez más a través de controles a la exportación, subvenciones y capital respaldado por los Estados.

De la abundancia de productos básicos a los cuellos de botella

Nuestra investigación sostiene que se está desmoronando otra suposición subyacente a la globalización sin obstáculos: la idea de que el suministro de energía y materias primas seguirá siendo abundante, flexible y políticamente neutral. Durante gran parte del periodo comprendido entre principios de la década de 1980 y principios de la de 2000, eso fue cierto en líneas generales. El petróleo y otras materias primas solían ser baratos, la capacidad excedentaria era abundante e incluso las grandes crisis geopolíticas a menudo no lograban provocar subidas sostenidas de los precios. En ese contexto, los responsables políticos podían tratar la energía como una cuestión de infraestructura básica en lugar de como una estrategia, mientras que las largas cadenas de suministro seguían siendo rentables y políticamente manejables.

Ese cambio se produjo por etapas. Primero llegó la crisis de la demanda china de la década de 2000, cuando la inversión en activos fijos impulsó la demanda mundial y puso de manifiesto lo escasa que era la capacidad excedentaria restante. Luego llegó la década de 2010, cuando el esquisto y el crecimiento más moderado tras la crisis financiera global restablecieron cierta elasticidad de la oferta y limitaron los precios. En la década de 2020, hemos entrado en otro régimen, en el que las restricciones de la oferta se han convertido en una cuestión política. La energía, los metales y los materiales críticos funcionan como insumos estratégicos en lugar de como materias primas neutras.

Para los inversores, los recursos naturales ya no son solo una protección contra la inflación o una inversión típica de la fase final del ciclo económico; cada vez más, constituyen una exposición estratégica en un mundo caracterizado por una oferta más escasa y una mayor intervención política.

Repercusiones para los gestores de inversiones

En la crisis de la integración global de la década de 2020, los gestores de inversiones se enfrentan a un entorno de inversión más exigente. La fragmentación geopolítica pone en tela de juicio la idea de optimizar las inversiones basándose en un único escenario macroeconómico favorable. Las carteras deben diseñarse para ser resilientes en un mundo más turbulento, más politizado y más propenso a los riesgos extremos.

La era de la globalización sin complicaciones ha llegado a su fin. La construcción de carteras basada en correlaciones estables, factores desinflacionistas favorables y un único centro de gravedad macroeconómico resulta menos sólida de lo que parecía en su momento. Es probable que persista una mayor dispersión entre países, sectores y clases de activos. Las perturbaciones inflacionistas serán episódicas, más que lineales. La liquidez, la opcionalidad y la diversificación entre regímenes cobran mayor importancia. Nuestra tarea no consiste en predecir cada perturbación, sino en construir carteras capaces de absorberlas.

Tribuna de Sahil Mahtani, director del Ninety One’s Investment Institute

El informe completo del Instituto de Inversiones de Ninety One se puede leer AQUÍ.

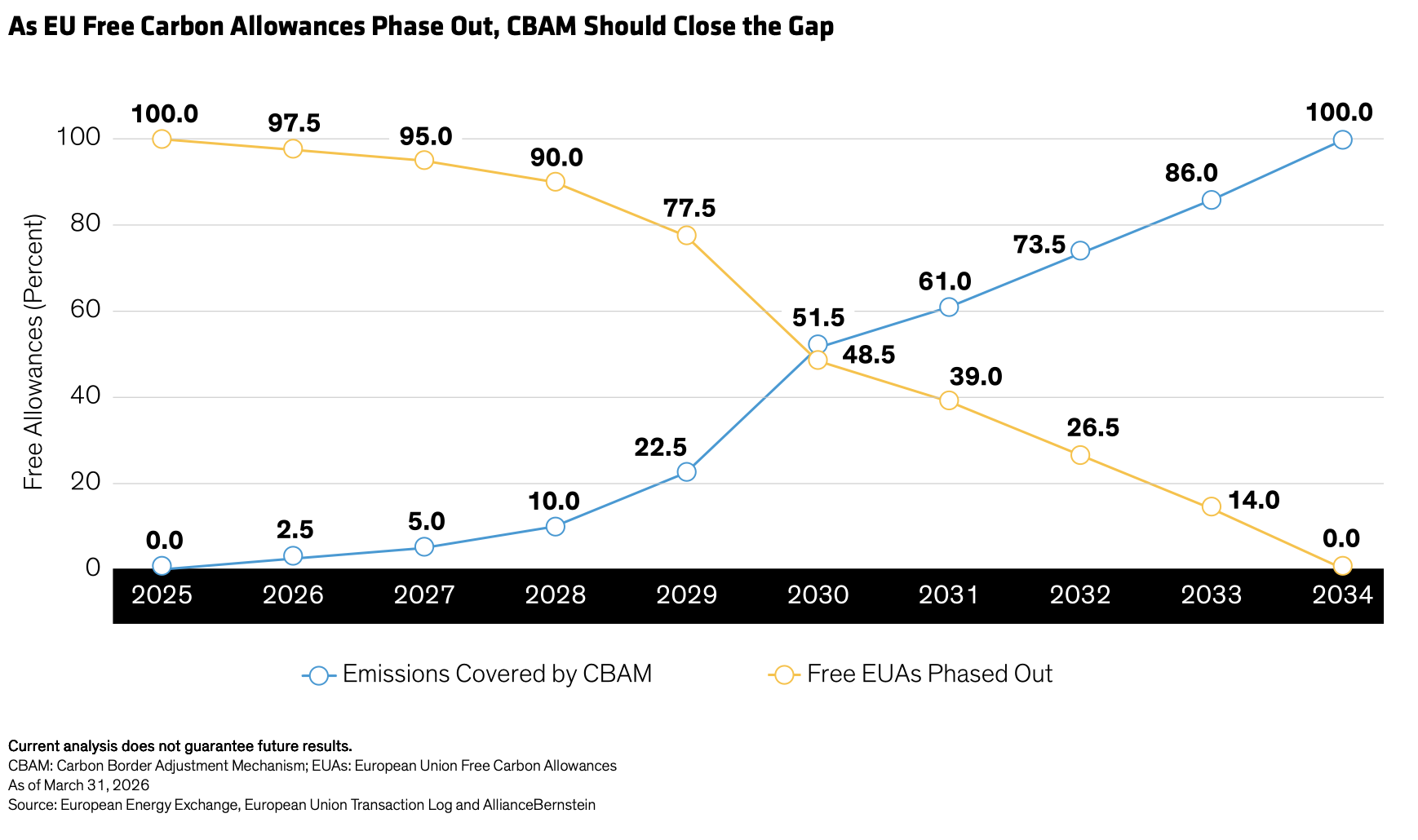

La gestión de las emisiones de carbono puede convertirse en un factor clave de rentabilidad bajo un nuevo impuesto fronterizo de la UE. La Unión Europea (UE), que persigue objetivos ambiciosos de descarbonización, está recalibrando de forma significativa su régimen de cumplimiento de emisiones con el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Este nuevo impuesto fronterizo tiene como objetivo promover una competencia justa ante la existencia de diferentes normativas y costes de emisiones. Nuestro análisis sugiere que también podría ofrecer información sobre la rentabilidad, ya que el aumento de los costes para cumplir con los límites de carbono presiona la salud financiera de las empresas, generando ganadores y perdedores.

La reducción de los permisos de carbono de la UE podría aumentar los costes

El CBAM gravará de forma progresiva las importaciones con alta intensidad de carbono para garantizar que tengan un coste equivalente al de los bienes domésticos que afrontan precios crecientes del carbono a nivel interno. Esto responde a la eliminación gradual de los permisos gratuitos de carbono de la UE, que son una herramienta clave del sistema regional de comercio de emisiones (ETS, Emission Trading System).

Desde 2005, el ETS ha otorgado a empresas elegibles —desde energía hasta aviación— permisos gratuitos anuales que deben entregar posteriormente en función de sus emisiones de dióxido de carbono. Sin embargo, la UE está eliminando progresivamente estos permisos para que las empresas reduzcan su dependencia de ellos y, en su lugar, inviertan por iniciativa propia en métodos de producción más sostenibles.

A medida que se reduce la oferta de permisos, los productores domésticos pueden quedar en desventaja competitiva frente a importadores cuyos bienes provienen de países con costes de carbono bajos o inexistentes. Para corregir esto, los aranceles del CBAM están aumentando gradualmente hasta 2034, en paralelo con la eliminación de los permisos de carbono (ver gráfico).

Equilibrando el coste del carbono entre las empresas de la UE

El CBAM también debería ayudar a gestionar la fuga de carbono, cuando unas menores emisiones en una zona conducen de forma contraproducente a una mayor producción en otra. Otro fenómeno es la reasignación de recursos transfronterizos, cuando las empresas trasladan envíos de productos intensivos en carbono a países con normativas climáticas menos estrictas. Por ello, el impuesto se centra en industrias donde estos riesgos son más elevados, concretamente el cemento, el hierro, el acero, los fertilizantes, el aluminio, el hidrógeno y la electricidad.

Más allá de igualar las condiciones de competencia, creemos que los aranceles del CBAM ofrecerán nuevas perspectivas sobre la rentabilidad de las empresas. Por un lado, ya podemos cuantificar el impacto financiero previsto del CBAM en determinados sectores. También puede ayudar a los inversores activos a entender cómo las empresas están adaptándose a métodos de producción más sostenibles, lo que cada vez influye más en la evaluación de la fortaleza corporativa.

Por ejemplo, creemos que las empresas con métodos de producción más eficientes en carbono afrontarán menores costes de carbono a largo plazo, una ventaja a medida que se espera que los precios del carbono aumenten significativamente en los próximos tres años. Las compañías con menores emisiones también tienden a tener flujos de caja más predecibles y menor riesgo financiero percibido por los prestamistas, lo que potencialmente les otorga un acceso más fácil a opciones de financiación verde a bajo interés frente a los productores con alta intensidad de carbono.

Impacto proyectado del CBAM en los beneficios

En la preparación del CBAM, modelizamos su posible impacto en beneficios para empresas domésticas e importadoras en dos de las industrias con mayor intensidad de carbono: el acero y el cemento. Los mercados del acero ya han comenzado a descontar el impacto tanto del CBAM como de la reducción de la oferta de permisos gratuitos. Hemos profundizado más, modelizando el impacto financiero del impuesto en empresas concretas —y en sus plantas individuales— utilizando datos satelitales de emisiones, proyecciones de permisos de la UE y mapeo geoespacial de la exposición local al carbono.

Por ejemplo, proyectamos que una siderúrgica turca tendrá un coste de CBAM de 300 millones de euros en los próximos cuatro años, lo que la obligará a invertir unos 2.800 millones de euros en inyección de hidrógeno, una gran expansión de energía solar y producción de biochar de baja combustión para evitar el impuesto.

Nuestro análisis también aisló el impacto financiero de la reducción de los permisos gratuitos, que afectará especialmente a los productores domésticos sujetos a costes internos de carbono. Proyectamos, por ejemplo, que un distribuidor global de acero con sede en la UE y más de 33 plantas de producción afronta un impacto de 5.500 millones de euros en los próximos seis años. Sin embargo, los productores como este que inviertan antes en procesos bajos en carbono deberían ver reducirse sus costes de producción futuros, lo que les ayuda a mantenerse competitivos hacia el objetivo de emisiones netas cero en 2050.

Nuestro análisis de los fabricantes de cemento ofrece conclusiones similares sobre perspectivas corporativas fuertes frente a débiles bajo el CBAM, dado que las emisiones de carbono son el principal coste de estas empresas. En nuestra opinión, los productores europeos de cemento están bien posicionados para la transición, ya que la mayoría ya utiliza procesos de fabricación de bajas emisiones en comparación con sus competidores internacionales. Sus estrategias de descarbonización también deberían impulsar un poder de fijación de precios sostenible, lo que, junto con menores costes operativos futuros, puede favorecer el crecimiento orgánico de la cuota de mercado.

El CBAM debería tener un impacto significativo, pero es un sistema en desarrollo y está sujeto a cambios a medida que surjan datos sobre sus efectos más amplios. Los reguladores han sugerido que podrían ajustar o eximir aranceles cuando consideren que estos generan más perjuicios que beneficios, como en el caso de aumentar los precios de los fertilizantes hasta el punto de poner en riesgo la seguridad alimentaria de la región.

El cumplimiento del carbono como motor financiero

Creemos que el CBAM es más que un impuesto fronterizo. Es una fuerte señal financiera que separa a las empresas con estrategias creíbles de descarbonización de aquellas que afrontan costes crecientes de cumplimiento de carbono.

A medida que los precios del carbono aumentan y desaparecen los permisos gratuitos, creemos que las empresas con esfuerzos de transición creíbles ganarán ventajas de coste y resiliencia. En nuestra opinión, esto podría cambiar la forma en que los inversores ven el panorama competitivo, ya que la eficiencia en carbono se está convirtiendo rápidamente en un factor clave de la rentabilidad a largo plazo.

Tribuna de opinión de Patrick O’Connell, CFA, Director of Responsible Investing Portfolio Solutions and Research, Paulina Alcantara, Senior Research Analyst del equipo Emerging Markets Value y Okan Akin, CFA Research Analyst—Corporate Credit en Alliance Bernstein.

Los inversores institucionales están incrementando su asignación a la renta fija mientras reajustan sus carteras ante el aumento de la incertidumbre macroeconómica y el mayor riesgo en los mercados de renta variable, según el estudio Fixed Income Horizons Survey 2026* de Capital Group. Según el informe, existe una clara tendencia hacia la diversificación, el reequilibrio geográfico y una mayor flexibilidad en la gestión de carteras, en un contexto en el que los propietarios de activos buscan reducir el riesgo de concentración y mejorar la resiliencia de sus inversiones.

En opinión de Capital Group, la renta fija está ganando protagonismo como herramienta clave para estabilizar las carteras en un entorno de mayor incertidumbre. “La renta fija se utiliza cada vez más para estabilizar las carteras ante la persistencia de la incertidumbre. El estudio muestra un creciente interés por la diversificación geográfica y la flexibilidad, especialmente en EMEA y Asia-Pacífico, donde los inversores buscan reducir el riesgo de concentración. Además, los propietarios de activos están dando a los gestores mayor margen de maniobra para adaptarse a los cambios del mercado”, ha señalado Álvaro Peró, director de inversiones en renta fija de Capital Group. Para Peró, las carteras globales bien diversificadas y gestionadas de forma activa pueden ayudar a construir estrategias más resilientes a largo plazo.

Principales conclusiones

El informe destaca que la reconfiguración de la cartera de crédito (72%) y la diversificación geográfica (67%) son las principales prioridades de los inversores en los próximos 12 meses. Además, el 66% de los encuestados está modificando su enfoque de inversión para ganar agilidad, mientras que el 46%está aumentando el uso de la gestión activa en renta fija, frente a solo un 5% que lo reduce, lo que evidencia el creciente protagonismo de la flexibilidad.

Destaca que las asignaciones a renta fija líquida continúan aumentando: el 31% de los inversores planea incrementarlas, frente al 25% del año anterior. Entre los principales motivos destacan la diversificación frente a la renta variable (61%) y el posicionamiento defensivo (59%). Asimismo, crece la demanda de crédito investment grade (31%) y deuda de mercados emergentes (30%), ambos por encima de los niveles de 2025.

Resulta relevante que el estudio refleja un cambio relevante en la asignación geográfica. Más inversores prevén aumentar exposición al crédito IG en Europa (32%) y Asia-Pacífico (36%) que en Estados Unidos (20%), invirtiendo la tendencia del año anterior. También se observa un incremento del interés interregional:

EMEA aumenta exposición a Asia-Pacífico (36% vs. 27%)

APAC aumenta exposición a Europa (29% vs. 13%)

Norteamérica incrementa exposición a Europa (22% vs. 18%)

La deuda de mercados emergentes registra un fuerte aumento de la demanda: el 30% de los inversores prevé incrementar su exposición, casi el doble que en 2025 (16%). Tres cuartas partes de los encuestados esperan que los rendimientos reales en este segmento se mantengan estables o mejoren, lo que refuerza su atractivo como fuente de diversificación y rentabilidad.

Crece la importancia del crédito privado

El crédito privado continúa siendo el segmento preferido para aumentar exposición, con un 34% de inversoresplaneando incrementar asignaciones. Además, el 58% de los propietarios de activos afirma que este segmento representa ya el 10% o más de sus carteras de renta fija, frente al 39% en 2025.

Mario González, responsable del negocio de Capital Group en España, US offshore y LATAM, y Álvaro Fernández, corresponsable del negocio en España y Portugal, señalaron que el aumento de la dispersión entre regiones y sectores está impulsando el uso de la gestión activa. “Este contexto refuerza el giro hacia la renta fija y el interés por el crédito investment grade y la deuda emergente. Un enfoque global y diversificado, gestionado activamente, permite mantener flexibilidad en entornos de incertidumbre”, afirmaron.

*La encuesta ha sido realizada entre 300 profesionales senior de inversión en las regiones de Asia-Pacífico (APAC), Europa y Oriente Medio (EMEA) y América del Norte, y analiza cómo están posicionando sus carteras de renta fija de cara a los próximos 12 a 24 meses.