Columbia Threadneedle Investments ha anunciado que William Davies, director global de inversiones (Global Chief Investment Officer), ha decidido jubilarse tras 33 años de distinguido servicio a la firma y a sus clientes. La jubilación de Davies será efectiva el 30 de junio de 2026. Según informa la firma, William F. “Ted” Truscott, CEO de Columbia Threadneedle, asumirá de forma interina el cargo de director global de inversiones a partir del 1 de julio de 2026, hasta el nombramiento del sucesor de Davies, proporcionando liderazgo y supervisión de la función de inversión.

Davies se incorporó a una de las firmas predecesoras de Columbia Threadneedle en 1994 como gestor de carteras de renta variable europea. A lo largo de su trayectoria profesional, ha desempeñado diversos puestos de liderazgo dentro de la firma, entre ellos responsable de renta variable europea (Head of European Equities), responsable global de renta variable (Global Head of Equities), director de inversiones para EMEA (Chief Investment Officer EMEA) y, desde 2022, director global de inversiones. Su liderazgo ha sido clave para fomentar una cultura de colaboración y mejora continua, así como para impulsar sólidos resultados de inversión para los clientes.

La amplia experiencia inversora de Truscott ha sido durante años un elemento central de su liderazgo en Columbia Threadneedle, promoviendo una estrecha colaboración con los profesionales de inversión de toda la firma y favoreciendo una comprensión profunda de los objetivos de inversión de los clientes. Antes de ser nombrado consejero delegado en 2010, ocupó el cargo de director de inversiones de la firma durante siete años. Columbia Threadneedle cuenta con un sólido equipo de líderes sénior de inversión y responsables de clases de activos, que mantendrán sus responsabilidades actuales mientras Truscott ejerce como director global de inversiones interino.

Ted Truscott, consejero delegado de Columbia Threadneedle, comentó: «Contamos con una capacidad de inversión de alta calidad y una sólida cultura que impulsa resultados de inversión exitosos para nuestros clientes. Nuestro talentoso equipo directivo de inversión está bien posicionado para seguir ofreciendo el enfoque de inversión consistente que nuestros clientes esperan de Columbia Threadneedle».

Truscott añadió: «Quiero agradecer y reconocer las contribuciones de William a nuestra firma a lo largo de sus 33 años de carrera en Columbia Threadneedle. Ha sido un compañero y líder muy valioso, contribuyendo a definir nuestros disciplinados procesos de inversión, fomentando sólidas relaciones con los clientes y consolidándose como una figura respetada de liderazgo intelectual en el sector. Le deseamos lo mejor en esta merecida jubilación».

William Davies, director global de inversiones de Columbia Threadneedle, declaró: «Ha sido un privilegio liderar a nuestro equipo de talentosos y experimentados inversores, dedicados a ofrecer un rendimiento de inversión consistente y competitivo para nuestros clientes. Contamos con un sólido equipo de líderes de inversión y estoy agradecido por las valiosas relaciones construidas con nuestros clientes y por la confianza que han depositado en Columbia Threadneedle».

Según el análisis Global Healthcare Private Equity Report 2026, publicado por Bain & Company, el valor mundial de las operaciones de privateequity en el sectorsalud alcanzó un nuevorécord en 2025, con un volumen estimado de 191.000 millones de dólares en transacciones, superando el máximo histórico registrado en 2021.

El informe señala que este incremento estuvo impulsado principalmente por el fuerte aumento de las operaciones superiores a 1.000 millones de dólares, lo que compensó la desaceleración del segundo trimestre provocada por los aranceles en Norteamérica y Asia-Pacífico. El volumen también se mantuvo sólido, con 445 adquisiciones anunciadas, la segunda cifra más alta registrada.

Asimismo, las desinversiones repuntaron con fuerza hasta alcanzar los 156.000 millones de dólares —el segundo mayor nivel histórico— frente a los 54.000 millones de 2024, gracias al regreso de las transacciones sponsor-to-sponsor tras los mínimos posteriores a la pandemia.

Para Cira Cuberes, socia de Bain & Company, “El mercado de private equity en el sector salud logró un desempeño récord el año pasado, con un gran aumento de las operaciones a gran escala y un crecimiento en todos los segmentos, liderados por el biofarmacéutico y proveedores, e impulsados por la actividad en el área de medtech. También observamos una sólida recuperación en el valor de las desinversiones tras los mínimos recientes, lo que indica el regreso de la actividad de salidas a medida que los patrocinadores reactivan procesos de venta para activos estratégicos. Todo apunta a un 2026 muy dinámico, respaldado por los altos niveles de liquidez y por un número creciente de activos en manos de patrocinadores que se acercan al final de su ciclo de inversión”.

Operaciones entre patrocinadores en auge

El análisis destaca que, tras la desaceleración registrada en 2023 y 2024, las operaciones entre patrocinadores volvieron a crecer con fuerza en 2025, alcanzando máximos históricos tanto en volumen como en valor. Se prevén más de 150 transacciones con un valor estimado superior a 120.000 millones de dólares.

Bain & Company también subraya el aumento del tamaño medio de las operaciones: más de 30 superaron los 1.000 millones de dólares, frente a solo ocho en 2024. Además, las operaciones public-to-private y los carve-outs continúan ganando protagonismo como alternativas para los inversores, con un crecimiento sostenido desde 2023.

Recuperación tras la caída del segundo trimestre

El informe apunta que el crecimiento global se sostuvo gracias a la actividad constante en Europa y a la recuperación de Norteamérica y Asia-Pacífico tras la ralentización del segundo trimestre. El volumen de operaciones aumentó un 39% entre el segundo y el tercer trimestre, y el segundo semestre cerró un 7% por encima del primero.

Norteamérica: el impulso de las grandes operaciones

Según el estudio, la región logró superar la desaceleración del segundo trimestre gracias al aumento de las transacciones de gran envergadura. Hasta noviembre de 2025 se registraron 26 operaciones superiores a 1.000 millones de dólares, frente a 14 en todo 2024, y más del 70% fueron sponsor-to-sponsor.

El volumen total de operaciones creció ligeramente respecto al año anterior, aunque todavía se sitúa por debajo del máximo histórico de 2021. En desinversiones, 2025 cerró con un valor estimado de 90.000 millones de dólares, muy por encima de los 35.000 millones de 2024.

Europa: liderazgo biofarmacéutico y grandes transacciones

El análisis indica que en Europa el valor de las operaciones apunta a duplicarse respecto al año anterior hasta alcanzar unos 59.000 millones de dólares. El sector biofarmacéutico lideró este crecimiento, concentrando las cinco mayores transacciones de la región y representando el 65% del valor total.

Las operaciones de gran tamaño reaparecieron con fuerza: en 2025 se registraron alrededor de 15 transacciones superiores a 1.000 millones de dólares, frente a solo tres en 2023 y cuatro en 2024. El número total de operaciones también aumentó, superando el récord de 2024 y manteniendo la tendencia alcista iniciada en 2022.

Las desinversiones repuntaron de forma significativa hasta unos 53.000 millones de dólares, tras la fuerte caída del año anterior, impulsadas principalmente por grandes operaciones entre patrocinadores.

Asia-Pacífico: fortaleza generalizada

El informe recoge que el valor de las operaciones en Asia-Pacífico alcanzó un récord en 2025, superando en más de un 30% el máximo de 2021 pese a la ralentización del segundo trimestre. Los segmentos biofarmacéutico y proveedores continúan siendo los principales motores del mercado de private equity sanitario en la región, aunque medtech y la TI de salud también registraron un crecimiento relevante.

Japón, India y Australia–NuevaZelanda mostraron avances notables respecto a 2024, mientras que China duplicó su desempeño del año anterior tanto en volumen como en valor, aunque su actividad global sigue por debajo de los niveles históricos más altos.

Sector biofarmacéutico: concentración de valor

El estudio señala que el valor de las transacciones en el segmento biofarmacéutico aumentó hasta unos 80.000 millones de dólares en 2025, frente a los 55.000 millones de 2024, y se espera que el volumen crezca cerca de un 20%, superando las 130 operaciones. Desde 2020, este sector representa aproximadamente el 30% del volumen total y al menos el 22% del valor global de las operaciones.

Europa lideró buena parte de este impulso, con un incremento cercano al 40% en el número de operaciones y del 70% en valor respecto a 2024. En Norteamérica, el crecimiento fue más moderado: el valor subió un 20%, mientras que el volumen se mantuvo estable.

Proveedores: crecimiento impulsado por tecnología

Según el análisis, el valor de las transacciones en proveedores y servicios relacionados aumentó un 57%, hasta unos 62.000 millones de dólares, mientras que el volumen se mantuvo estable, reflejando operaciones de mayor tamaño. El crecimiento estuvo liderado por las TI y los servicios de proveedores de salud, aunque la inversión exclusivamente en proveedores no mostró la misma aceleración.

Los inversores se enfocaron en activos habilitados por tecnología, como la analítica, la optimización de personal y las soluciones de plataforma. Dentro de este segmento, el valor de las operaciones en TI de salud se duplicó en 2025 hasta alcanzar una cifra estimada de 32.000 millones de dólares.

Medicina tecnológica: impulso en la era post-Covid

El informe destaca que el valor de las operaciones en medicina tecnológica prácticamente se duplicó respecto al año anterior, hasta unos 33.000 millones de dólares, mientras que el volumen creció cerca de un 20%, hasta unas 88 transacciones. El sector gana tracción a medida que los inversores identifican oportunidades para aplicar estrategias probadas de creación de valor, centradas en el crecimiento de ingresos, la expansión de márgenes y de múltiplos, al tiempo que gestionan los riesgos a la baja.

Tres tendencias clave para 2026

El análisis apunta que la tecnología de salud mantiene una tendencia ascendente en volumen y valor desde 2023, reflejando el interés sostenido de los inversores. Aquellos que se centren en palancas específicas de creación de valor —como desarrollar una estrategia integral de precios y empaquetado o impulsar fusiones y adquisiciones a gran escala para construir plataformas sinérgicas— estarán mejorposicionados para diferenciar sus ofertas y lograr salidas superiores en un contexto de valoraciones altas y competencia intensa.

En el mercado de serviciosfarmacéuticos, pese a tratarse históricamente de un espacio atractivo y de gran tamaño, los recientes desafíos han llevado a algunos inversores a adoptar una postura más cautelosa. Otros han optado por un enfoque selectivo, priorizando activos premium con alto potencial de mejora operativa, así como modelos de negocio más resistentes a la volatilidad del mercado.

Por su parte, aunque la actividad sigue por debajo de los niveles máximos de hace algunos años, el interés por los gruposmédicos persiste entre los inversores estadounidenses. Las plataformas líderes se diferencian al ir más allá del clásico modelo de “buy-and-build”, avanzando hacia enfoques integrados y centrados en el clínico que elevan la calidadasistencial. Aquellos que inviertan en modelos de nueva generación, basados en tendencias atractivas como la exposición farmacéutica o la atención basada en valor, encontrarán oportunidades interesantes.

“Somos optimistas respecto a la evolución del mercado de private equity en el sector salud de este año, sobre todo porque la confianza de los inversores en los fundamentos del mercado se ha mantenido firme a pesar de las dificultades vividas la pasada primavera. La solidez de las operaciones public-to-private y de los carve-outs, junto con el regreso de las transacciones entre patrocinadores, refuerza la previsión de una actividad intensa. De cara al futuro, los inversores deberán tener claras sus estrategias de creación de valor para conseguir retornos destacados, en un entorno donde la competencia por los activos sigue siendo muy elevada”, concluye Cira Cuberes, socia de Bain & Company.

La gestora de fondos de inversión de Ibercaja lanza el fondo Ibercaja Cartera Más Conservadora, una nueva estrategia que invertirá en renta fija, combinando inversiones en otros fondos e inversión directa en bonos de deuda corporativos. Según explica la entidad, esta estrategia de inversión se incorpora a la gama de soluciones de fondos perfilados, permitiendo a los clientes invertir de manera global y diversificada, apostando por estrategias flexibles dentro de renta fija.

Lily Corredor, Directora General de Ibercaja Gestión, destaca que “queremos combinar estrategias flexibles que nos permitan aprovechar las oportunidades que nos va ofreciendo la curva de tipos y, a la vez, aportar la certidumbre que nos da la compra directa de bonos con vencimientos inicialmente en 2027 y 2028, ambas estrategias basadas, mayoritariamente, en inversiones de alta y media calidad crediticia”.

La apuesta por la diversificación impulsa la gama de perfilados

En 2026, a mitad de mayo, Ibercaja Gestión acumula 1.038 millones de euros de aportaciones netas en la gama de perfilados. El lanzamiento de nuevas soluciones como el Cartera Conservadora (cesta diversificada de renta fija, inversión 100% a través de Instituciones de Inversión Colectiva), Cartera Flexible 5 (añade a la inversión en renta fija la posibilidad de invertir tácticamente hasta un 5% en renta variable, materias primas y metales preciosos) o Ibercaja Diversificación (máximo 10% en renta variable), a los que ahora se suma el Cartera Más Conservadora, han adaptado la gama a los distintos perfiles de riesgo de los partícipes.

Miguel López, Director de Negocio de Ibercaja Gestión, señala que “la aportación de valor vendrá de la gestión activa que nos permitirá adaptar las duraciones de las carteras en función del contexto económico, así como beneficiarnos de los activos con mejores perspectivas en cada momento: renta fija privada o pública, grado de inversión o high yield, todo ello con un estricto control de la volatilidad de los productos”.

El fondo tendrá una duración inicial ligeramente superior a dos años y dispondrá de tres fuentes de obtención de rentabilidad. La mitad de la cartera estará constituida por una cesta diversificada de fondos de renta fija, con un enfoque global y una gestión activa. El resto serán dos cestas de renta fija privada grado de inversión que se mantendrán hasta su vencimiento, una de ellas en 2027 y la otra en 2028.

López destaca que “este nuevo vehículo perfilado se ha diseñado para promover la diversificación entre los inversores de perfil conservador. El producto se alinea con sus preferencias de inversión y les otorga acceso a los mayores retornos esperados del mercado actual de renta fija”.

Ibercaja Cartera Más Conservadora completa la gama de fondos perfilados, que cuenta en la actualidad con cerca de 6.400 millones de euros en activos bajo gestión. A través de estas estrategias, Ibercaja Gestión pretende facilitar la diversificación y la optimización del ahorro a través del perfil de riesgo más ajustado al cliente.

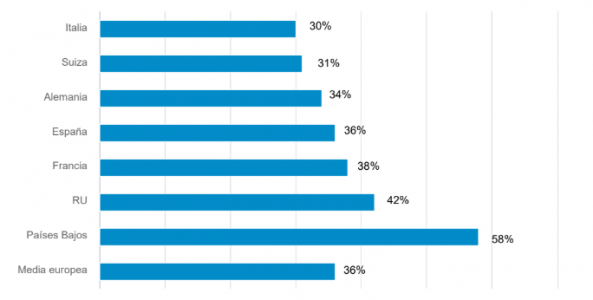

Los inversores minoristas europeos podrían correr el riesgo de no alcanzar sus objetivos financieros a largo plazo, ya que más de un tercio (36%) de sus activos invertibles se mantiene en liquidez, de acuerdo con un nuevo estudio de Fidelity International (Fidelity).

La edición más reciente del «Be Invested Global Study» de Fidelity, una encuesta en la que participaron 13.000 inversores de Europa y Asia-Pacífico, pone de relieve una creciente brecha entre las aspiraciones y los actos, de tal modo que la confianza de los inversores y las expectativas de rentabilidad no concuerdan con el posicionamiento real de las carteras. Además, de media, el 36% de los activos invertibles de los inversores europeos se mantiene en liquidez, con alrededor de una cuarta parte (24%) en cuentas de ahorro y el resto en carteras de inversión.

Porcentaje total medio de liquidez mantenido por un inversor entre las cuentas de ahorro y las carteras de inversión

Be Invested Global Study 2026 de Fidelity International.

Los inversores mencionan razones prácticas para mantener la liquidez, como disponer de un fondo de emergencia (44%), la necesidad de tener acceso inmediato al dinero (13%), esperar a que mejoren las condiciones en los mercados (10%) e inquietudes ante las pérdidas potenciales (13%).

Sin embargo, este posicionamiento precavido convive con unas expectativas ambiciosas. Los inversores aspiran a unas rentabilidades medias anuales del 7,3% durante los próximos cinco años y el 65% confía en que alcanzará sus metas financieras, lo que sugiere una discordancia entre las expectativas y el posicionamiento actual de las carteras.

Con motivo de la publicación del estudio, Óscar Esteban, responsable de negocio para España y Portugal de Fidelity International, comenta: “Aunque resulta alentador ver que los inversores confían en alcanzar sus metas a largo plazo, nuestro estudio sugiere que esta confianza no siempre se refleja en el posicionamiento de las carteras.

Tener elevados porcentajes de liquidez puede parecer una opción más segura, pero con el tiempo puede limitar la capacidad de generar las rentabilidades necesarias para alcanzar los objetivos a largo plazo.

Ahí está actuando la ‘brecha’ entre aspiraciones y actos, es decir, esa situación en la que las expectativas no están en consonancia con las decisiones de inversión. Para cerrar esa brecha, lo primero es una comprensión más clara de la relación entre riesgo y rentabilidad y cómo las asignaciones de activos determinan los resultados. Los inversores deben asegurarse de que sus carteras están en sintonía con sus objetivos y que sus expectativas reflejan cómo está invertido su dinero en realidad”.

El lastre de la liquidez pone en peligro las rentabilidades a largo plazo

De acuerdo con las «Capital Market Assumptions»(CMA) de Fidelity (una estimación sobre las rentabilidades de las clases de activos a largo plazo), se prevé que una cartera íntegramente en liquidez genere rentabilidades reales negativas una vez descontada la inflación, lo que significa que los inversores se arriesgan a sufrir una merma de poder adquisitivo durante un periodo de diez años. En un plano más general, mantener elevados niveles de liquidez puede reducir sustancialmente los resultados, lo que podría dejar a los inversores casi un 40% por debajo de sus expectativas en el mismo plazo.

La tabla que figura debajo ilustra estos resultados basándose en las CMA de Fidelity en una gama de asignaciones de activos con diferentes niveles de exposición a liquidez y activos de crecimiento.

Con motivo de la publicación del estudio, Óscar Esteban comenta: “Los mercados han registrado un buen comportamiento durante los últimos años, pero la volatilidad ha regresado y las perspectivas siguen siendo inciertas. Nuestro análisis expone que los inversores no pueden confiar en que las rentabilidades pasadas van a continuar y las expectativas de alrededor del 7% anual podrían ser demasiado optimistas en el entorno actual.

Sin embargo, manteniendo un porcentaje elevado en liquidez se corre el riesgo de conseguir rentabilidades reales negativas una vez descontada la inflación. Conservar las inversiones, y mantener la exposición a los activos de crecimiento, sigue siendo clave para elevar las probabilidades de alcanzar las metas a largo plazo”.

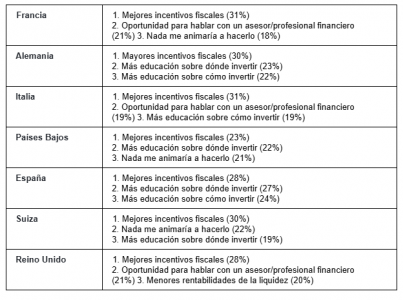

Un factor alentador es que muchos inversores están abiertos al cambio. Un tercio (34%) asegura que se plantearía mover la liquidez a la bolsa, junto con un 19% que lo haría a la renta fija, sobre todo con un mayor acceso al asesoramiento (18%), mayores incentivos fiscales (29%), más educación sobre dónde (19%) y cómo (18%) invertir, o un entorno menos atractivo para el ahorro en liquidez.

Principal motivación para pasar de la liquidez a las inversiones con mayor potencial de rentabilidad

Be Invested Global Study 2026 de Fidelity International.

Cerrar la brecha

Cerrar la brecha entre las expectativas y los resultados que obtienen los inversores requiere unas políticas públicas más favorables que hagan que la inversión a largo plazo sea más sencilla, más accesible y más atractiva. Entre las medidas clave, destacamos las siguientes:

1. Ampliar el uso de cuentas de ahorro sencillas y fiscalmente ventajosas en toda Europa

Animar a los países de la UE a instaurar cuentas de ahorro e inversión sencillas y fiscalmente ventajosas, como se estipula en la estrategia para la Unión de Ahorros e Inversiones de la Comisión Europea, compartiendo buenas prácticas entre los estados miembros. Estas cuentas deberían ser sencillas y flexibles, sin requisitos restrictivos de tipo local o en materia de productos, con el fin de dar a los ahorradores una forma accesible y sin complicaciones para pasar de la liquidez a las inversiones a largo plazo.

2. Eliminar barreras y simplificar la inversión en toda Europa

Hacer más sencilla la inversión entre los mercados de la UE mediante una distribución de fondos optimizada y unas reglas de comercialización más coherentes, para que los inversores minoristas se beneficien de una oferta más amplia y una mayor competencia. Poner en consonancia la trayectoria que se ofrece al inversor y la comunicación para conseguir una mayor claridad y coherencia, explicando tanto los riesgos como las ventajas a largo plazo, y utilizar las innovaciones digitales para reducir las barreras a la inversión.

3. Aumentar la participación en las pensiones y el ahorro a largo plazo

Promover la inclusión automática y las estrategias de inversión de ciclo de vida en los sistemas de pensiones para elevar la participación y mejorar los resultados financieros a largo plazo.

Para terminar, Óscar Esteban señala: “Cerrar la brecha entre las aspiraciones y los actos consiste en poner a trabajar la liquidez de forma más eficaz, manteniendo las inversiones y poniendo en consonancia las carteras con los objetivos a largo plazo”.

Foto cedidaJosé María Fuentes Sáez, responsable ventas institucional para Iberia en Vontobel

Vontobel refuerza su presencia en Iberia. Según ha anunciado la firma, José María Fuentes Sáez ocupará el cargo de ventas institucional para Iberia en Vontobel y será responsable de liderar iniciativas para fortalecer las relaciones con inversores institucionales y plataformas de distribución en España, Portugal y Andorra.

Con más de una década de experiencia en el sector financiero, Fuentes Sáez ha ocupado puestos de ventas e inversión en instituciones destacadas como La Française AM, Banco Sabadell, KDB Bank, UniCredit Bank AG, ING y Credit Agricole CIB. Su experiencia profesional abarca la distribución de soluciones de inversión en renta fija, deuda privada y activos alternativos, así como el desarrollo de sólidas redes de clientes a nivel local. Según la firma, el nombramiento de José María Fuentes Sáez subraya el compromiso continuo de la organización de proporcionar soluciones de inversión personalizadas y un servicio excepcional al mercado ibérico.

A raíz de este anuncio, Nabil El-Asmar Delgado, responsable de la región de Iberia, ha señalado: “Nos complace dar la bienvenida a José María a Vontobel. Su profundo conocimiento del mercado, amplia red profesional y dedicación al servicio al cliente serán fundamentales para ampliar nuestra presencia, ofreciendo soluciones innovadoras en toda la región”.

Los ETFs de renta fija ya no son solo componentes básicos para calcular el beta. Así lo recoge el estudio “Built to last. How bond ETFs are powering a portfolio evolution” elaborado por BlackRock, que apunta que estos vehículos “se han convertido en la infraestructura esencial de la construcción de carteras modernas”, ya que ofrecen ventajas estructurales que van más allá de lo que pueden aportar los valores individuales.

“A medida que el mercado de renta fija se ha ido digitalizando y se ha vuelto más indexable, los ETFs han evolucionado hasta convertirse en herramientas escalables, transparentes y líquidas que unifican las estrategias indexadas y activas en un único ecosistema”, señala.

En un mercado en el que la incertidumbre sobre la inflación, la volatilidad esporádica y las trayectorias cambiantes de los tipos de interés pueden provocar rápidamente un reajuste tanto de la duración como del crédito, los inversores buscan obtener una renta fiable, resistente y recurrente.

El problema, según el estudio, es que “a menudo, se busca «más renta» de las formas menos resistentes, ya sea alargando la duración y exponiéndose al riesgo de una crisis de tipos de interés, o descendiendo en el espectro crediticio y exponiéndose al riesgo de ampliación de los diferenciales”.

Pero el informe explica que los ETFs de renta fija “pueden ayudar a resolver este problema, no solo a través de una exposición al mercado a bajo coste, sino también mediante un conjunto más amplio de herramientas de implementación”.

Los fondos cotizados activos de renta fija siguen representando una minoría de los activos de renta fija de los ETFs -un 20 % a nivel mundial-, pero su impulso se ha acelerado rápidamente: el patrimonio aumentó en 215.000 millones de dólares en 2025, captando el 32% de los flujos mundiales de ETFs de renta fija (según datos de BlackRock Global Business Intelligence al cierre de marzo pasado), lo que indica que “es probable que los inversores deseen la discrecionalidad de un gestor de carteras en el formato de un ETF”.

El estudio apunta que los gestores de renta fija activos y flexibles pueden ayudar a “reequilibrar la relación entre rendimiento y riesgo”, en tanto que los ajustes dinámicos pueden ayudar a los inversores a mejorar la rentabilidad de la cartera al tiempo que reducen la sensibilidad a los tipos de interés.

“A medida que las carteras se vuelven más sofisticadas, los ETFs de renta fija ya no son solo vehículos para obtener una exposición general al mercado, sino que también pueden servir como herramientas para la exposición básica, la búsqueda de alfa y la generación de ingresos orientada a resultados”, apunta el estudio que resalta que cuando se combinan, los ETF de renta fija indexados y activos “crean un ecosistema cohesionado dentro de una cartera”.

Con esta combinación, los inversores pueden mantener una asignación básica, pero también añadir orientaciones específicas, así como acceder a fuentes de ingresos potenciales diferenciadas y ajustar la exposición al riesgo sin abandonar la estructura de los ETFs.

Cecabank, Bankinter, Kutxabank, ABANCA y Banco Sabadell han anunciado su incorporación al consorcio europeo Qivalis, una iniciativa creada para desarrollar y emitir una stablecoin denominada en euros y regulada bajo el marco MiCA (Markets in Crypto-Assets). La operación supone un paso decisivo en la consolidación de una infraestructura financiera europea de nueva generación basada en tecnología blockchain.

Con estas adhesiones, Qivalis amplía su alcance hasta reunir a 37 instituciones financieras de 15 países europeos, consolidándose como el primer gran proyecto bancario paneuropeo destinado a ofrecer una solución de pagos y liquidación nativa en cadena (on-chain) respaldada 1:1 por reservas en euros y bajo supervisión regulatoria europea.

La iniciativa nace en un contexto marcado por el crecimiento sostenido del mercado global de las stablecoins, actualmente dominado por activos vinculados al dólar, y responde a la necesidad estratégica de fortalecer la soberanía monetaria europea en el ámbito digital.

La futura stablecoin permitirá habilitar pagos inmediatos y programables 24/7, reducir costes y fricciones en transacciones transfronterizas y facilitar la liquidación automatizada de activos tokenizados, como bonos, cuentas a cobrar o activos inmobiliarios, disminuyendo significativamente el riesgo de contraparte.

Para Cecabank, su incorporación refuerza su posición como infraestructura financiera mayorista de referencia y como integrador B2B neutral para entidades financieras e institucionales que buscan acceder a soluciones de dinero digital en un entorno regulado. La entidad destaca además su licencia MiCA y su capacidad tecnológica y operativa para acompañar la transición hacia nuevos modelos de pagos y liquidación.

En el caso de Bankinter, la adhesión se enmarca dentro de su histórica apuesta por la innovación financiera. La entidad considera que una stablecoin europea regulada marcará un antes y un después en las finanzas digitales de la eurozona, permitiendo operaciones más rápidas, seguras y transparentes tanto para empresas como para particulares.

Por su parte, Kutxabank subraya que su inversión en Qivalis está alineada con el desarrollo de sus capacidades en el ámbito de los activos digitales regulados, con aplicaciones inmediatas en custodia y transmisión de órdenes bajo MiCA, y con potencial futuro en pagos transfronterizos, gestión de tesorería y liquidación de instrumentos financieros tokenizados.

La incorporación de ABANCA responde a su estrategia de posicionarse en la vanguardia financiera europea y participar activamente en la definición de una herramienta digital independiente y confiable, diseñada bajo principios europeos de interoperabilidad, escalabilidad y rigor regulatorio. Y para Banco Sabadell, la entrada en el consorcio representa una oportunidad estratégica para acelerar el aprendizaje y la implantación futura de casos de uso con stablecoins, apoyándose en el potencial transformador de la tecnología blockchain para desarrollar nuevos servicios de pago rápidos, económicos y seguros.

Desde Qivalis, su CEO, Jan-Oliver Sell, ha destacado que la incorporación de nuevos socios supone “un salto de gigante hacia un ecosistema abierto y plenamente conforme con la normativa para el euro”, mientras que el presidente del Consejo de Supervisión, Sir Howard Davies, ha subrayado que “la eficiencia de la infraestructura financiera es, en última instancia, una cuestión de soberanía”.

Con sede legal en Ámsterdam y actualmente en proceso de obtener autorización como Entidad de Dinero Electrónico ante el banco central neerlandés (De Nederlandsche Bank), Qivalis prevé lanzar su stablecoin al mercado durante la segunda mitad de 2026. Con esta alianza, las cinco entidades españolas refuerzan su compromiso con la innovación financiera, la construcción de infraestructuras digitales europeas y el desarrollo de soluciones que permitirán al euro consolidar su papel como divisa de referencia en la próxima generación del sistema financiero global.

Los mercados de renta variable están más concentrados que en cualquier momento de las últimas cinco décadas, y los benchmarks ponderados por capitalización reflejan esa realidad. Los diez mayores componentes del índice MSCI World representan más de una cuarta parte de su peso total —un incremento de cuatro veces en 15 años—.En concreto, Estados Unidos supone ahora más del 70% del índice, mientras que el sector de tecnología de la información por sí solo supera el 25%.

Según explican Abhishek Gupta, Executive Director, MSCI Research & Development, y Saurabh Katiyar, Executive Director, MSCI Research & Development, en su último informe, los inversores institucionales y de banca privada verán cómo el riesgo de concentración emerge en debates de política, informes de riesgo y revisiones de asignación, pero no existe una única respuesta correcta para gestionarlo. La respuesta adecuada depende de los objetivos del inversor, su presupuesto de riesgo, su estructura de gobernanza y sus prácticas de implementación. Aunque los benchmarks ponderados por capitalización suelen estar anclados a la política de inversión, los niveles de asignación estratégica e implementación pueden ofrecer mayor flexibilidad para desviarse.

La concentración refleja un equilibrio entre riesgo absoluto y riesgo activo

SLos índices ponderados por capitalización reflejan la visión agregada del mercado sobre el valor dentro del universo invertible. Son líquidos, de baja rotación, escalables y, lo que es importante, todos los inversores pueden mantenerlos simultáneamente. Estas características convierten la ponderación por capitalización en la opción por defecto para la mayoría de los benchmarks.

«Cuando los benchmarks se concentran, también lo hace el riesgo absoluto. Como se observa en el gráfico, las mayores compañías representan una proporción desproporcionada tanto del peso del índice como del riesgo de la cartera en relación con su contribución a los beneficios, y esta brecha se ha ampliado desde 2022. Los inversores deben decidir si aceptan ese riesgo absoluto concentrado o si optan deliberadamente por métodos alternativos de ponderación. Este cambio puede diversificar el perfil de riesgo absoluto, pero tiene un coste: el riesgo activo, que debe presupuestarse y gobernarse», apuntan los expertos de MSCI Research & Development.

En la práctica, sostienen, la mayoría de los equipos de CIO operan con un presupuesto definido de tracking error respecto a un benchmark de política ponderado por capitalización. Cualquier transición hacia ponderaciones alternativas consume parte de ese presupuesto. Entonces, ¿dónde se sitúa ese riesgo activo? «Los gestores activos pueden mostrarse reacios a ceder parte de su presupuesto de riesgo a una decisión de benchmark, mientras que los equipos pasivos no suelen tener mandato para asumirlo. Como resultado, gestionar la concentración es tanto una decisión de gobernanza como una elección de construcción de cartera», afirman.

Un marco en tres pasos para gestionar el riesgo de concentración

Los expertos de MSCI Research & Development establecen tres paso:

Diagnosticar el problema de concentración. La concentración puede adoptar varias formas: el peso de un solo valor puede superar los umbrales de gobernanza y exponer las carteras a eventos idiosincráticos; la concentración sectorial plantea dudas sobre la vulnerabilidad cíclica; y la concentración por país puede divergir de la visión macroeconómica del inversor. La concentración de riesgo —cuando un subconjunto reducido de posiciones impulsa la mayor parte de la volatilidad— añade otra capa que a menudo queda oculta en los informes basados en pesos. «Estas dimensiones no siempre evolucionan conjuntamente. Antes del reciente auge de las megacapitalizaciones, por ejemplo, el peso de EE.UU. ya era elevado sin el mismo grado de concentración en valores individuales. Hoy, la concentración por país, sector y valores individuales está más alineada, reflejando la fuerte demanda de grandes tecnológicas estadounidenses», señalan.

Determinar la flexibilidad disponible para los decisores. Los inversores suelen tener menos flexibilidad en el benchmark de política, que actúa como referencia estratégica global. Modificarlo tiene efectos en cascada sobre la asignación de activos, los mandatos, la atribución y el reporting. Los benchmarks de asignación estratégica de activos (SAA) ofrecen mayor flexibilidad. La concentración puede gestionarse mediante la definición de pesos estratégicos, aunque los inversores deben asumir el tracking error resultante y los sesgos estructurales. Además, consideran que los benchmarks de mandatos activos deben alinearse con el mandato del gestor, pero puede existir margen para incorporar límites de concentración dentro de ese marco. La replicación de benchmarks ofrece, en principio, la mayor flexibilidad. Los inversores pueden optar por variantes de índices con ponderaciones alternativas —como estrategias con límites máximos—, aunque existen restricciones prácticas relacionadas con la disponibilidad de productos, liquidez, rotación y costes de implementación.

Elegir un enfoque de gestión de la concentración. Según su experiencia, una vez identificado el problema y entendida la flexibilidad disponible, el inversor puede evaluar qué enfoque es más adecuado en función de su filosofía y mecanismo subyacente.

«Estos enfoques pueden aplicarse de forma individual o combinada, según la naturaleza del problema de concentración y la flexibilidad del benchmark», afirman.

Integrar el problema, el objetivo y el enfoque

Cada método de gestión aborda algunas dimensiones de la concentración de forma directa y otras de manera indirecta. Por ejemplo, la ponderación por PIB reancla los pesos por país al tamaño económico, pero puede tener un impacto limitado en la concentración a nivel de valores dentro de un mercado. A escala global, reduce el peso de EE. UU., pero en mercados emergentes puede aumentar la concentración en China.

Los enfoques basados en redistribución del riesgo se centran en la contribución a la volatilidad en lugar de los pesos del índice. Aunque suelen reducir el peso de activos más arriesgados, no abordan explícitamente la concentración sectorial o geográfica.

La adecuación entre el enfoque y el objetivo del benchmark también es clave. En un contexto de política, los métodos basados en fundamentos económicos —como el PIB o los ingresos— suelen ser más defendibles desde el punto de vista de gobernanza que las restricciones estructurales como límites por acción. En benchmarks SAA, los inversores pueden aplicar límites por país o región. En mandatos activos, el enfoque debe complementar el mandato del gestor. En replicación, existe amplio margen para personalizar el benchmark.

Los costes de desviarse de la capitalización bursátil

Gestionar la concentración es una decisión estructural basada en la tolerancia al riesgo, no una apuesta táctica sobre el comportamiento de las grandes compañías. Muchos inversores que infraponderaron las megacaps en los últimos años probablemente quedaron por detrás de los benchmarks ponderados por capitalización. Este marco no elimina ese riesgo de arrepentimiento.

Cualquier desviación debe ser defendible a lo largo de ciclos completos de mercado, incluidos periodos prolongados de fuerte rendimiento de las grandes compañías. Además, estas decisiones conllevan costes prácticos. El tracking error es el más visible, por lo que es clave definir cómo se distribuye y gestiona dentro de la cartera. Los esquemas de ponderación alternativos pueden introducir sesgos factoriales no deseados (sesgo value, inclinación hacia small caps o posicionamiento defensivo). También pueden aumentar la rotación, los costes de rebalanceo y las limitaciones de capacidad.

Por último, incluso con la filosofía adecuada, es necesario un vehículo de implementación: un ETF existente, un índice personalizado o una cobertura mediante derivados. Para los inversores, la cuestión no es si la concentración existe, sino si merece la pena asumir el coste de gestionarla —y quién toma esa decisión.

Un estadounidense en España entra en su banco local, sigue un asesoramiento sensato e invierte en los mismos fondos de inversión que sus vecinos. Sensato, responsable, incluso aburrido. Pero desde la perspectiva fiscal de Estados Unidos, esa decisión perfectamente normal puede desencadenar una serie de consecuencias inesperadas.

El culpable es una norma de la Hacienda estadounidense llamada Passive Foreign Investment Companies (PFIC, por sus siglas en inglés). Fondos que se clasifican como PFIC son quizás el ejemplo más claro de la paradoja del expatriado estadounidense en España: puedes hacer todo «bien» aquí y aun así hacerlo completamente «mal» allí.

El origen de las normas PFIC fue evitar que los inversores estadounidenses difirieran impuestos invirtiendo en fondos en el extranjero. Por desgracia, hoy en día afectan a muchos estadounidenses simplemente porque viven fuera de Estados Unidos. La mayoría de los fondos de inversión no estadounidenses —incluidos los fondos de inversión europeos— se consideran PFIC. Los bancos o asesores financieros españoles los recomiendan debido a una falta de conocimiento sobre este tema.

Cuando se obtienen ganancias en una inversión considerada PFIC, la Hacienda estadounidense (IRS, por sus siglas en inglés) a menudo las trata como «distribuciones en exceso». El resultado puede ser que los ingresos se graven a los tipos marginales históricos más altos y que se apliquen intereses de forma retroactiva. Por lo tanto, el tipo impositivo efectivo puede ser mucho más alto que el de las ganancias de capital habituales.

Además, cada inversión PFIC generalmente requiere la presentación anual del Formulario 8621. Este formulario es altamente técnico, a menudo requiere preparación fiscal especializada y aumenta significativamente los costes contables.

Debido a que Estados Unidos tiene una norma poco habitual según la cual los estadounidenses deben seguir presentando impuestos ante el IRS incluso si viven en otro país, los expatriados estadounidenses deben cumplir con las normas del IRS sin importar dónde residan. Muchos estadounidenses que viven en España compran PFIC sin darse cuenta y solo descubren el problema cuando su asesor fiscal en EE. UU. les pregunta sobre fondos extranjeros.

Aquí es donde una planificación transfronteriza cuidadosa se vuelve esencial. Ayudar a los clientes a evitar este tipo de complicaciones financieras es una parte fundamental de mi trabajo como planificador financiero transfronterizo en BISSAN Wealth Management en España.

El asesoramiento financiero casi siempre está diseñado para un contribuyente específico dentro de un sistema regulatorio concreto. Las soluciones de inversión españolas están pensadas para contribuyentes españoles dentro de la normativa europea. Los productos de inversión estadounidenses están diseñados para contribuyentes estadounidenses. Pero los estadounidenses expatriados en España viven simultáneamente en dos sistemas.

El resultado es que muchos estadounidenses en España terminan con un asesoramiento fragmentado: profesionales competentes que optimizan dentro de sus propias jurisdicciones, pero sin que nadie diseñe una estrategia teniendo en cuenta la realidad transfronteriza completa.

El problema no es que los asesores españoles no entiendan España, ni que los asesores estadounidenses no entiendan Estados Unidos. El problema es que ninguno de los dos sistemas fue creado pensando en los expatriados estadounidenses que viven entre dos jurisdicciones.

Tribuna de opinión firmada por Peter Dougherty, Financial Planner en Bissan Wealth Management.

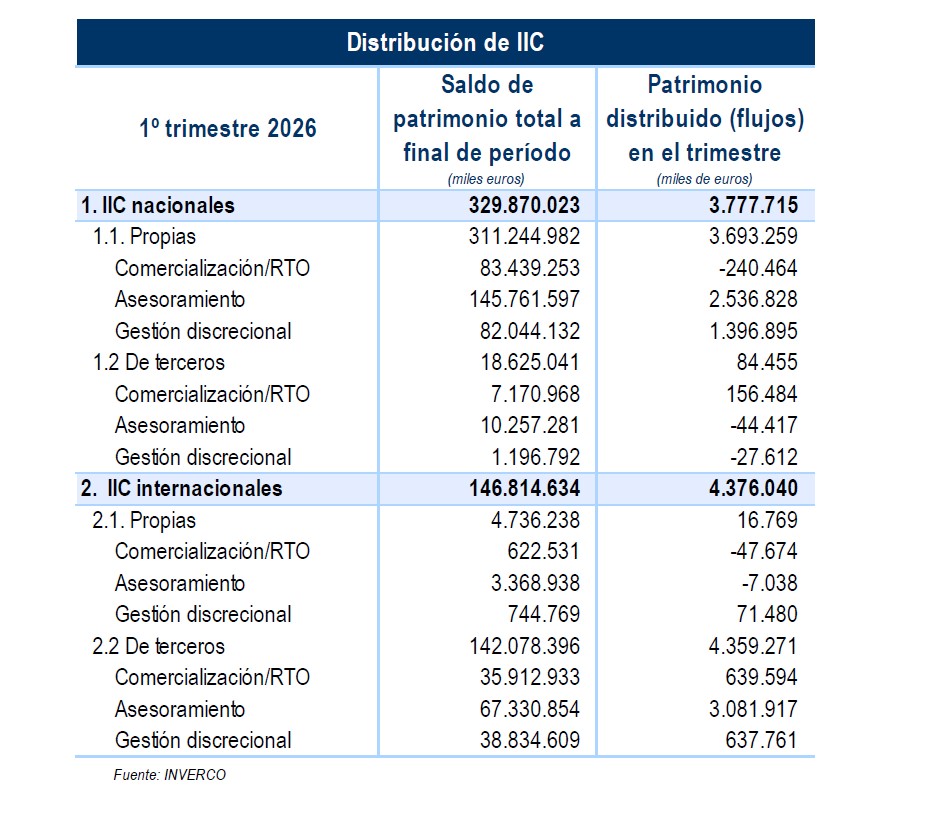

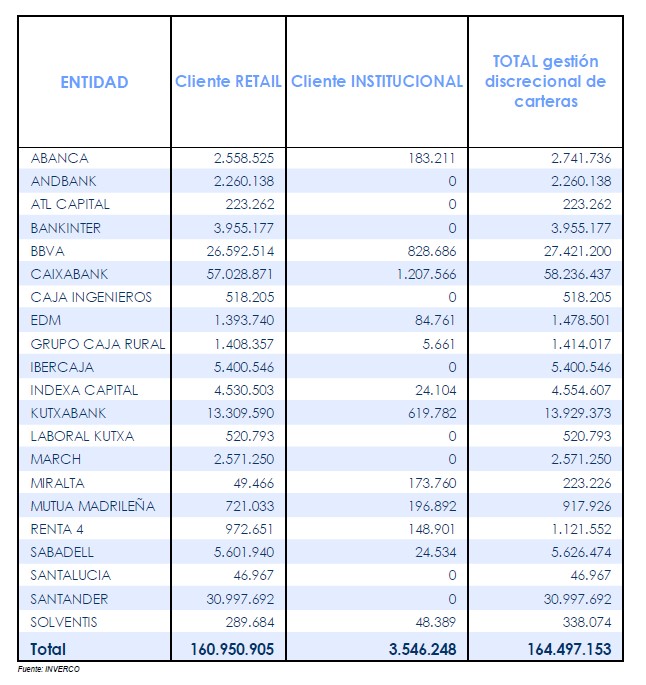

La gestión discrecional (GDC) es un pilar del negocio de fondos en España. Según los últimos datos publicados por Inverco correspondientes al primer trimestre del año, el 73,3% de la distribución de IICs en España se hace mediante gestión discrecional o asesoramiento. Al desglosar el dato, Inverco estima que un 25,8% corresponde a GDC y un 47,6% a asesoramiento. En cambio, el 26,7% del resto de la distribución es vía comercialización.

Tomando como referencia la muestra de Inverco, que supone aproximadamente el 75% de la distribución de IICs en España, estaríamos hablando de un patrimonio de 349.539 millones de euros en distribución vía GDC y asesoramiento. “De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en Gestión Discrecional de Carteras se situaría en torno a 167.000 millones de euros a finales de marzo de 2026 (164.497 millones para las Gestoras que facilitan dato)”, indican desde Inverco.

Un dato significativo en el caso de la gestión discrecional es que es el inversor minorista quien impulsa este modelo de distribución. Del número total de contratos estimados por Inverco, 1,4 millones, el cliente minorista está detrás de 1,3 millones de contratos, mientras que se calculan 197 contratos de mandatos institucionales. Además, las cifras muestran el éxito del asesoramiento en la distribución de IICs en España, tanto nacionales como internacionales.

Foto por grupo

CaixaBank lidera el ránking de grupos financieros con un patrimonio gestionado a través de GDC por 58.236 millones de euros, de los cuales, 57.029 corresponden a cliente minorista. Le sigue de lejos Santander, con 30.998 millones de euros, todos ellos procedentes del canal minorista. BBVA completa el podium con 27.421 millones de euros, de ellos, 26.593 corresponden al segmento minorista.