Foto cedidaJavier Ruiz, director de inversiones de Horos AM.

Horos AM acaba de publicar su carta semestral, que, además de los resultados de los fondos y la política de inversión, recoge el lanzamiento de un nuevo producto de la firma. Se trata del Horos Internacional Empleo PPE, un plan de empleo que dará una solución de ahorro de largo plazo a empleados por cuenta propia y ajena y que replicará la estrategia internacional de la gestora.

Además, Horos AM espera poder lanzar este trimestre el plan de pensiones de empleo simplificado para autónomos Horos Internacional Autónomos PPES.

Ajustes en las carteras

Entre otros, la firma destaca que en Horos Value Internacional ha vendido la posición en la compañía de carbón térmico Geo Energy Resources y en la empresa de carbón metalúrgico Ramaco Resources. A su vez, ha iniciado una posición en la entidad americana inversora en gestoras AMG.

Por su parte, en Horos Value Iberia ha deshecho la posición en la compañía Inmobiliaria del Sur y en la empresa papelera portuguesa The Navigator Company. Por el contrario, ha invertido por primera vez en la compañía hotelera NH Hotel Group y retomado, solo unos meses después de haber desinvertido, la inversión en el fabricante de envases de vidrio Vidrala.

Los fondos de Horos AM se anotan en 2023 un 14,3% y un 15,7% en sus estrategias internacional e ibérica, respectivamente.

Alantra y el family office español Ion Ion, liderado por Jon Riberas, han firmado un acuerdo estratégico para acelerar la expansión paneuropea de la plataforma de deuda privada de Alantra Asset Management. Según señalan ambas firmas, este acuerdo estratégico implica la aportación de capital de Ion Ion a las estrategias de deuda privada de Alantra, existentes y futuras, junto a Alantra y Grupo Mutua, a través de su pool común de inversión.

Además, supone la adquisición por parte de Ion Ion de una participación estratégica en la plataforma de deuda privada de Alantra, mediante la suscripción de una ampliación de capital. Según señalan, dicha operación permitirá reforzar los recursos financieros de la plataforma de deuda de Alantra para desarrollar su negocio de manera orgánica e inorgánica en Europa.

Este acuerdo está alineado con la filosofía de Ion Ion, que invierte en una amplia gama de clases de activos, incluidas inversiones alternativas privadas directas, con un enfoque multiestratégico que persigue la diversificación geográfica y sectorial.

Más allá de la plataforma de deuda privada, para Alantra el acuerdo estratégico con Ion Ion también representa un hito importante para su negocio de gestión de activos alternativos, que tiene como objetivo replicar la expansión lograda por la división de banca de inversión a través de la diversificación, ampliación y mejora de la exposición europea.

Alantra es una de las firmas de deuda privada más activas en el mid-market en el sur de Europa, habiendo invertido más de 2.000 millones de euros en cinco países. Junto a la gestora Indigo Capital, en la que Alantra tiene una participación del 49%, la empresa cuenta con 20 profesionales que trabajan desde sus oficinas en París, Milán y Madrid en cuatro estrategias distintas: préstamos directos a empresas; las soluciones de capital flexible de Indigo Capital; la estrategia de deuda inmobiliaria y a estrategia de oportunidades de crédito.

La semana ha arrancado con los ojos puestos en la primera reunión del año de la Reserva Federal de Estados Unidos (Fed), que se celebrará entre hoy y mañana. Aunque con algo menos de expectación, el miércoles y jueves, también se reunirá el Banco de Inglaterra. Los mercados tienen claro que este será el año de los recortes de tipos, así que el principal reto de los bancos centrales será gestionar las expectativas.

“Los mercados monetarios se han visto sacudidos por las declaraciones de los bancos centrales. El 13 de diciembre del año pasado, el Presidente del Comité de fijación de tipos de EE.UU. electrizó a los mercados al hablar de una pronta bajada de los tipos estadounidenses. A ello siguió un fuerte repunte de la renta fija y variable, no sólo en Estados Unidos, sino en la mayor parte del mundo. Las expectativas de fuertes y tempranas bajadas de tipos se incorporaron a los mercados de Nueva York, Londres, Europa y otros lugares”, recuerda Steven Bell, economista jefe para EMEA de Columbia Threadneedle.

Ahora es el turno de la Fed y las gestoras internacionales no esperan que se produzcan cambios en los tipos oficiales, aunque sí consideran importante el tono que Jerome Powell, presidente de la institución monetaria, use durante la rueda de prensa y los mensajes que lance. “La primera reunión del año del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se centra normalmente más en cuestiones organizativas, como la rotación de los votantes, que en cambios radicales de política”, afirma Christian Scherrmann, economista para EE.UU. de DWS.

Sin embargo, reconoce que después de que los mercados identificaran un giro pesimista en la reunión de diciembre y de que los banqueros centrales hicieran todo lo posible por retrasarlo, esta reunión es también una gran oportunidad para seguir gestionando las expectativas. “Lo más probable es que los banqueros centrales quieran volver a insistir en su postura dependiente de los datos de esperar a ver si la inflación realmente se enfría más, pero no sin reconocer los recientes avances en la desinflación. En nuestra opinión, cualquier optimismo sobre los avances en materia de inflación no es más que una justificación de que los tipos de interés son, en efecto, suficientemente altos, al menos por ahora”, añade el economista de DWS.

Una opinión que también comparte James McCann, economista adjunto de abrdn, quien considera que la Fed pedirá al mercado paciencia. “Aunque el banco central se muestra cada vez más optimista respecto a la posibilidad de que la inflación vuelva a situarse en el objetivo marcado, aún no está preparado para levantar el pie del acelerador. De hecho, mantendrá la política monetaria a raya en enero y, probablemente, dará otro suave revés a las expectativas del mercado de un recorte en marzo”, asegura McCann.

Los mercados ya están anticipando los recortes, sin embargo, según destaca Flavio Carpenzano, Investment Director de Capital Group, si nos fijamos en la curva de tipos, «podemos ver que las expectativas del mercado en la curva de del Treasury estadounidense dentro de un año muestran una bajada de los tipos en la parte delantera de la curva, pero se espera que la parte larga de la curva se mantenga en estos niveles».

Para Gilles Moëc, economista jefe de AXA Investment Managers, será importante estar atento a las señales que pueda dar Powell sobre marzo, puestas en precio con un 50% de probabilidades. “A finales del año pasado, despotricábamos contra las agresivas expectativas del mercado de recortes rápidos de los tipos. Desde entonces, los inversores se han vuelto mucho menos seguros sobre marzo como punto de partida -12 puntos básicos descontados el viernes pasado, es decir, una probabilidad de casi el 50%, frente a un máximo de 26 el 22 de diciembre-, pero después del dato de inflación de la semana pasada, la hipótesis de mayo ha ganado aún más tracción, con 34 puntos básicos descontados. Seguimos sin convencernos de la cantidad de recortes que se están descontando. Todavía esperamos que el inicio se produzca solo en junio, y para entonces el mercado está valorando más de dos recortes de 25 puntos básicos (52 puntos básicos)”, señala Moëc.

En opinión de Franck Dixmier, CIO global de Renta Fija de Allianz Global Investors, para la Fed, la solidez de la economía es positiva: demuestra que el banco central no ha ido demasiado lejos en el endurecimiento de las condiciones monetarias; por lo tanto, ahora puede concentrarse en controlar la inflación. «Creemos que la Fed debería iniciar un recorte de tipos cuando esté segura de que la inflación se está aproximando a su objetivo. De cara a esta reunión, esperamos que reafirme su compromiso con un enfoque basado en los datos, sin dar una fecha concreta sobre cuándo realizará su primer recorte de tipos. En este sentido, no esperamos la primera bajada hasta el segundo semestre del año. Tampoco prevemos que los mercados reaccionen de forma significativa después de la reunión, como ocurrió tras la reunión del Banco Central Europeo del 25 de enero. Con los tipos a largo plazo 30 puntos básicos por encima de su mínimo de diciembre de 2023, creemos que el potencial de una nueva corrección de los tipos parece reducido, incluso si Powell realiza un discurso más agresivo de lo esperado», afirman.

Reducción del balance

Respecto a la reducción de su balance, las reservas bancarias se sitúan actualmente en 3,5 billones de dólares, mientras que todavía quedan unos 600.000 millones de dólares en la facilidad de recompra inversa a un día (ON RRP). Si bien es cierto que el PIB nominal ha aumentado desde 2019, las reservas como porcentaje del PIB nominal también han crecido, del 8% en 2019 a aproximadamente el 13% en la actualidad.

En este contexto, George Curtis gestor de carteras en TwentyFour (boutique de Vontobel), explica que la cuestión principal para la Fed no es necesariamente la facilidad de ON RRP en sí misma, sino más bien la cantidad global de exceso de reservas en el sistema a medida que avanzamos en el año y la Fed siga reduciendo su balance. “Es aquí donde probablemente se produzca el debate dentro del comité, ya que en el fondo la mayoría de los miembros del comité tendrán en mente la tensión observada en los fondos del mercado monetario la última vez que la Fed se sometió a la QT. Entre 2017 y 2019, la Fed redujo su balance a través de un programa QT que redujo las reservas bancarias a 1,5 billones de dólares, lo que finalmente provocó un repunte a finales de 2019 en el diferencial entre el tipo de financiación a un día garantizado y el interés de los saldos de reserva de 275 puntos básicos, lo que hizo que la Fed revirtiera la QT e introdujera una nueva línea de repos permanentes”, apunta Curtis.

Así pues, su principal conclusión es que haya una reducción ordenada de la QT este año como un acto prudente de gestión del riesgo. “A la Reserva Federal le gustaría que el impacto de la ralentización del ritmo de QT fuera lo menos brusco posible. En nuestra opinión, todavía no hay consenso en torno a esa fecha de inicio (como se desprende del discurso de la Reserva Federal mencionado anteriormente), y es posible que los miembros quieran esperar y ver cómo se inclina el sector bancario respecto al programa de financiación bancaria a plazo, pero esperaríamos un nuevo plan en breve. Aunque se trata de un delicado equilibrio que deben lograr entre endurecer la política monetaria, no perturbar demasiado el mercado con el ritmo de la QT, tener suficientes reservas en el sistema y comunicar su curso de acción con suficiente antelación, creemos que la Fed tiene las herramientas necesarias para evitar las perturbaciones que ocurrieron en 2019”, concluye Curtis.

La cuestión de datos

Los analistas coinciden en que la economía estadounidense se dirige hacia un aterrizaje suave, algo que también valoran los mercados. “Los endurecimientos monetarios suelen desencadenar importantes recesiones. Nos vemos obligados a considerar que este raro evento puede estar materializándose en los Estados Unidos. El desempeño del PIB del cuarto trimestre debe medirse en función de una tasa de política monetaria que se sitúa en más del doble de la estimación de la propia Fed de su nivel de crucero”, apunta el economista de AXA IM. Esa búsqueda de un aterrizaje suave viene marcado por una economía sólida y resiliente. «La economía estadounidense ha mostrado una notable resistencia frente a los tipos restrictivos, con un crecimiento del PIB estimado en el 2,5% y unas nóminas no agrícolas de 225.000 empleos al mes. Pero el IPC subyacente se redujo del 5,7% al 3,9% en los últimos 12 meses, y la inflación cayó aún más bruscamente si se excluye la categoría de vivienda, que domina el 40% del índice. En esta medida más restringida del IPC subyacente, los precios son ahora sólo un 2,2% superiores a los de hace un año», destaca George Brown, economista de Schroders.

Para Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, no podemos olvidar que la economía no evoluciona en línea recta, sino en ciclos, en los que la demanda suele reaccionar a las perturbaciones y los incentivos. “En consecuencia, tiende a sobrepasar o no alcanzar el producto potencial, lo que provoca presiones inflacionistas o desinflacionistas, respectivamente. Un aterrizaje suave es esencialmente un reequilibrio suave de la economía. La brecha de producción positiva (exceso de demanda) se cierra gradualmente sin que la demanda agregada supere a la oferta en el proceso y sin que el desempleo aumente por encima de su tasa natural”, explica.

En este sentido, Ronald Temple, estratega jefe de mercados de Lazard AM, recuerda que el mercado laboral estadounidense sigue resistiendo, pero como indican las actas de la última reunión del FOMC, “la oferta y la demanda se están equilibrando mejor”, sostiene. “La normalización del mercado laboral estadounidense es un factor positivo neto que debería traducirse en una menor presión inflacionista y dar a la Fed margen para empezar a reducir los tipos de interés en el segundo trimestre de 2024”, opina el estratega de Lazard AM.

Desde diciembre, los responsables de la Fed se han mostrado en general contrarios a las expectativas de recortes anticipados de los tipos. Quieren estar seguros de que la inflación sigue una senda clara hacia el 2% antes de recortar los tipos. “Si se relajan demasiado pronto, se corre el riesgo de que se repita el stop-and-go de los años setenta, una experiencia que ningún banquero central quiere revivir. Con un crecimiento económico de entre el 2% y el 3%, no hay motivos para que la Reserva Federal se apresure a bajar los tipos. Al mismo tiempo, el deflactor del IPC subyacente ha crecido hasta el objetivo del 2% fijado por la Reserva Federal en los últimos seis meses, lo que deja cierto margen a la Fed para relajar rápidamente la política monetaria si la actividad se suaviza”, añade la economista de J. Safra Sarasin Sustainable AM.

Para McCann, la cautela que quiere mostrar la Fed refleja el deseo de tener la certeza de que la inflación está bajando de forma sostenible, especialmente en medio de los nuevos riesgos para los precios mundiales de los bienes debido a los acontecimientos que se están produciendo en el Mar Rojo. Además, en su opinión, los datos de actividad no indican a la Fed que deba relajar su política monetaria rápidamente, ya que la economía sigue funcionando bien por ahora a pesar de los elevados tipos de interés.

Sea cual sea la decisión de la Fed y el mensaje que traslade Powell, Benoit Anne, director del grupo de soluciones de inversión de MFS Investment Management, considera que hemos entrado en una fase de «indiferencia» del ciclo de «emoción inversora», que esencialmente rebaja la importancia de este FOMC como acontecimiento de mercado. «En el futuro, sin duda prestaremos atención y escucharemos, pero no es probable que se produzca ninguna catástrofe. ¿Cuánto durará la fase de indiferencia? Podría durar algún tiempo. Esa frase es precisamente la señal clave que hay que buscar esta semana en el comunicado oficial de la Reserva Federal. Si se mantiene el «durante algún tiempo», eso significa que la Fed no tiene prisa inmediata por pasar a los recortes de tipos», concluye Anne.

Desde Schroders sitúan el primer recorte de tipos en junio, seguido de un bajada cada dos reuniones hasta finales de 2024. «Pero a finales de año, los datos deberían mostrar de forma convincente que los tipos restrictivos ya no son necesarios, por lo que esperamos que la Fed los recortes entonces en cada reunión para devolverlos a su nivel neutral. Nuestra estimación se sitúa en torno al 3,50%, partiendo de la hipótesis de que el tipo de interés real neutro se sitúa entre el 1,25% y el 1,50%», concluye Brown.

FlexFunds, líder en soluciones de reempaquetado de activos, anuncia la incorporación de Tomás Guzmán Simpfendorfer como Business Development Manager, ubicado en Santiago de Chile. Con una destacada trayectoria en Compass, Guzmán aportará su amplio conocimiento y experiencia al equipo de FlexFunds de Cono Sur, reforzando el compromiso de la empresa con la región.

Guzmán obtuvo su título de ingeniero civil con mención finanzas de la Universidad de los Andes en Chile. Se une a FlexFunds para liderar la expansión y personalización de soluciones para titulizar activos en el mercado regional.

“Estamos encantados de incorporar a Tomás al equipo. Su experiencia y conocimiento del mercado latinoamericano serán inestimables para potenciar la ya amplia popularidad de nuestras soluciones en Chile. Tomás conoce de primera mano las ventajas que los vehículos de inversión de FlexFunds ofrecen a los gestores de activos locales, al facilitar la captación de capital en los mercados internacionales”, expresó Emilio Veiga Gil, vicepresidente ejecutivo de FlexFunds.

Por su parte, Guzmán señaló que tuvo “la oportunidad de trabajar con FlexFunds desde el lado del gestor de activos: la facilidad que proporciona el producto de cara a la distribución con los inversionistas es una enorme ventaja respecto a las estructuras más tradicionales. En el mercado, hemos visto una fuerte demanda por los vehículos de inversión de FlexFunds para estrategias de activos alternativos, y esperamos seguir aportando soluciones de inversión para ese asset class durante 2024”.

La penetración de mercado de FlexFunds en la región se ha visto recientemente reforzada por la estructuración para Compass de su primer vehículo de inversión respaldado por ETFs de activos digitales, logrando securitizar activos por un valor nominal de 10 millones de dólares. Compass es uno de los principales asesores de inversión independientes de América Latina, especializado en la gestión de activos para inversores institucionales, family offices y clientes de alto patrimonio, con más de 38.000 millones de dólares en activos bajo gestión, asesoría o distribución. Cuenta con más de 25 años de experiencia en inversiones y un equipo de más de 340 profesionales, ubicados en 9 oficinas internacionales: Argentina, Chile, México, Perú, Brasil, Colombia, Uruguay, Miami y Nueva York.

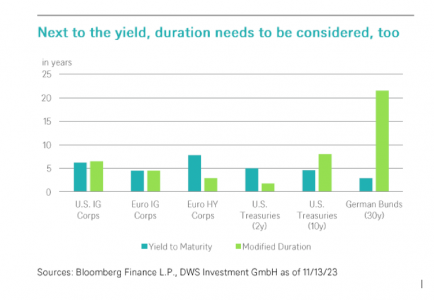

Tras una larga sequía, 2024 podría convertirse en un año favorable para los bonos. Un rebrote de inflación continúa resultando arriesgado, pero el elevado carry proporciona cierto colchón de seguridad, especialmente en el caso de los bonos corporativos. Pero, ¿es tan fácil invertir? Hace sólo dos años, la mayoría de bonos del Estado en Europa y Estados Unidos tenían rendimientos escasos o incluso negativos. Hoy, los bonos gubernamentales tienen rendimientos cercanos al 5% en EE.UU., y casi al 3% en Alemania y cerca del 1% en Japón. Invertir en bonos de otras empresas o países ofrece incluso una prima de interés. Por ello, no es de extrañar que tanta gente diga que los bonos han regresado.

Después de todo, los bonos ya parecían atractivos a principios de 2023, después de haber sufrido una de las peores caídas de la historia de la posguerra. ¿Es un buen punto de entrada? No, es probable que algunos bonos del Estado sufran su tercer año negativo consecutivo. Esto se debe a que la Reserva Federal de Estados Unidos anunció un régimen de tipos de interés más altos durante más tiempo, después de que la inflación, el crecimiento y el mercado laboral se mostraran más sólidos de lo esperado. Y aunque los principales bancos centrales no subieron sus tipos de interés oficiales a finales de año, dejaron abierta la posibilidad de nuevas subidas en 2024. A pesar de lo decepcionante que fue todo esto para los primeros inversores en bonos, ha sentado las bases, en nuestra opinión, para un buen año de inversión en bonos en 2024.

No estamos nada eufóricos sobre las perspectivas económicas mundiales para los próximos dos años, pero un mundo pesimista es, en general, bueno para los bonos. Creemos que la recesión económica actual será leve y que la recuperación posterior será escasa. Vemos la inflación por debajo del 3% a finales de 2024, acercándose a la zona de confort de la Fed y del Banco Central Europeo.

Esta melodía poco optimista es música para los oídos de los bonos. Significa que es improbable que los bancos centrales vuelvan a subir los tipos de interés para castigar a los bonos. En su lugar, a partir de mediados de 2024, podrían producirse recortes de los tipos de interés y, por tanto, ganancias en el precio de los bonos. Al mismo tiempo, hay pocas razones para esperar que los bonos corporativos se vean presionados por una recesión grave, ya que, como hemos indicado, opinamos que es poco probable que se produzca una gran caída.

La elección de la duración óptima depende en gran medida de las expectativas de tipos de interés. En igualdad de condiciones, las duraciones más largas son las más adecuadas para un entorno de tipos de interés a la baja, mientras que las duraciones más cortas son las más adecuadas si se esperan nuevas subidas de los tipos de interés. En un entorno en el que los bancos centrales se mueven de dato en dato y los rendimientos estadounidenses siguen siendo volátiles debido a la preocupación por las elevadas necesidades de refinanciación de los gobiernos, preferimos evitar el riesgo excesivo y favorecer los vencimientos de dos a siete años.

Además de los bonos del Estado a medio plazo, también nos gustan los bonos corporativos, en particular el segmento de grado de inversión, debido a su favorable perfil de riesgo/rentabilidad. En el segmento de alto rendimiento, preferimos Europa a Estados Unidos. La celebración de un gran número de elecciones en los mercados emergentes añade un mayor riesgo individual por país al riesgo geopolítico, ya de por sí elevado. Por lo tanto, seguimos siendo muy selectivos en esta área. Sin embargo, consideramos positivo el fin del fuerte impulso de la apreciación del dólar y el aumento de los rendimientos en Estados Unidos.

Tribuna elaborada por Björn Jesch, director de Inversiones de DWS.

Foto cedidaNicolas Huber, responsable del servicio Bitpanda Wealth.

La fintech austriaca Bitpanda ha anunciado el lanzamiento Bitpanda Wealth, un nuevo servicio adaptado a las necesidades de los grandes patrimonios, family officers, gestores de activos y tesorerías corporativas. Según explica la firma, ofrecerá a estos usuarios la oportunidad de diversificar a través de uno de los brokers más regulados de Europa. «Bitpanda Wealth surge como respuesta a la creciente demanda de activos digitales por parte del mercado y del compromiso de la fintech de satisfacer las necesidades de todos los inversores europeos», indican.

A partir de la misma infraestructura en la que confían varios de los principales bancos europeos, Bitpanda Wealth ofrecerá un conjunto completo de servicios para facilitar la inversión, la gestión y las necesidades de información sobre todo lo relacionado con los criptoactivos. La fintech ha diseñado una experiencia de inversión a medida para los inversores con grandes patrimonios al simplificar el proceso de inversión, almacenamiento y gestión de criptoactivos. El nuevo servicio también incluirá satking, criptoíndices, acciones, ETFs, materias primas y metales. La fintech podrá ofrecer una estructura de ejecución a medida al agregar liquidez en el mercado, garantizando una experiencia de inversión sin fisuras.

Para Lukas Enzersdorfer-Konrad, CEO adjunto de Bitpanda, “el sector cripto, nunca había tenido, hasta ahora, tanta demanda por parte de un abanico tan amplio de inversores. Bitpanda Wealth es la oferta que lanzamos al mercado como muestra de nuestro compromiso por la confianza de nuestros usuarios, la seguridad y la regulación. El servicio se ha creado utilizando la misma infraestructura que hemos perfeccionado durante la última década, en la que ya confían bancos e instituciones financieras de toda Europa. Es capaz de combinar nuestra experiencia tecnológica con un enfoque especializado en la gestión de inversiones en activos digitales y, por supuesto, cumplirá con las altas expectativas de todos los usuarios».

Nicolas Huber, que dirigirá el servicio Bitpanda Wealth, se ha incorporado recientemente a Bitpanda tras casi diez años de experiencia al servicio de clientes provenientes del mundo financiero tradicional, así como de la industria de las criptomonedas. Nicolas contará con el apoyo de un equipo especializado establecido por toda Europa. Huber ha agradecido su nombramiento y destacado que «durante casi una década, Bitpanda ha demostrado a los reguladores su compromiso con el cumplimiento normativo. Bitpanda Wealth aprovecha esas credenciales, unidas a una infraestructura líder en el mundo, para ofrecer un servicio integral. Estoy convencido de que cambiará la forma en la que nuestros usuarios gestionan su dinero».

Por último, Mireya Fernandez, Country Lead de Bitpanda para España, indicó: “Tenemos grandes expectativas para Bitpanda Wealth en España, ya que ofrece un servicio exclusivo y sin precedentes a un espectro grande e importante en nuestro país”.

Foto cedidaVincent Mercadier, gestor de Amiral Gestion

El fondo Sextant Quality Focus es la propuesta de Amiral Gestion para invertir en renta variable bajo unas premisas muy concretas: cartera muy concentrada, con un enfoque value y sesgo hacia las compañías de mayor calidad del mundo, pero poniendo el foco en su valoración.

En su primer año (la estrategia fue lanzada el 30 de noviembre de 2022), dos tercios del rendimiento generado han venido del stock picking gracias en parte a que comenzó el año pasado con una ligera sobreponderación en grandes nombres del sector tecnológico estadounidense, contando con apuestas que demostraron ser las correctas en tendencias como la IA generativa. Así, el fondo terminó 2023 con un rendimiento del 39,4% para su clase retail, unos 20 puntos por encima de su índice de referencia.

Como lo ha definido Pablo Martínez Bernal, Head of Sales para Iberia de Amiral Gestion, en un webinar recientemente organizado por la firma, se trata de una estrategia “original y diferente dentro del universo quality growth”. “Creemos que el sesgo consistente de quality value va a traer más alegrías que disgustos de aquí en adelante”, añadió.

Énfasis en la calidad

Vicent Mercadier es el gestor del fondo y se define a sí mismo como un stock picker bottom up. Defiende la validez del sesgo ‘quality’ de la estrategia: “La calidad es importante si quieres conseguir retornos mayores. También ayuda a aportar estabilidad en momentos de rotación de estilos, lo que nos permite generar un rendimiento más regular”, afirmó.

El proceso de inversión del fondo comienza por un universo de inversión de unas 10.000 compañías al que se aplica un prolijo sistema de filtros de análisis hasta quedarse con los 30 valores que considera de mayor calidad. En dicho proceso se aplican procesos de evaluación de análisis fundamental y ESG, con mucho énfasis en parámetros medidores de la calidad del balance y el modelo de negocio de la compañía (ROIC, márgenes, crecimiento, deuda, barreras de entrada, disrupción, calidad de la gestión y de la asignación de capital, poder de fijación de precios…).

El gestor aclaró que el equipo ha desarrollado herramientas digitales de modelo propietario que le ayudan a evaluar las distintas métricas de cada compañía para poder determinar cuáles pueden ser las inversiones más atractivas en aspectos como el potencial de retornos esperados o la tasa de crecimiento, lo que permite a Amiral Gestion conseguir resultados diferentes a los de sus competidores.

“Las herramientas que usamos nos permiten posicionar siempre el fondo con un perfil ligeramente más barato que el índice y con compañías de mayor crecimiento y calidad, evitando caer en trampas de valor”, resumió Mercadier.

Dicho esto, el gestor recordó que Amiral Gestion es una firma enfocada en el value, por lo que el análisis de las valoraciones también tiene un peso importante en la estrategia. Mercadier aclaró que el proceso de inversión no es tan sencillo como simplemente comprar barato y vender caro, sino que dedican mucho tiempo a entender las razones por las que una compañía que reúna los estándares de calidad que exigen en la gestora pueda cotizar a un precio inferior en un momento dado.

“Muchas veces, cuando un valor cotiza barato es porque es necesario que la compañía haga un cambio. La pregunta clave es entender si es un problema estructural o si es una oportunidad”, detalló el experto, poniendo como ejemplo el bache que atravesó la cotización de Meta en un momento dado del año pasado, cuando el mercado percibió que TikTok podría comerle cuota de mercado.

Como las posiciones son de alta convicción, el resultado es que en la actualidad el top 5 de la cartera – conformado por las compañías Meta, Admiral, Richemont, Domino’s Pizza y Kone OyJ-b concentra el 30% de toda la cartera. Es más, el top 20 de valores constituye el 75% de toda la cartera. Mercadier explicó que solo la exposición a Meta fue responsable de alrededor de la mitad de la rentabilidad obtenida en 2023 por el fondo.

La cartera del fondo no presenta actualmente un sesgo tan fuerte hacia las compañías tecnológicas de Estados Unidos, ya que a finales de año el equipo gestor tomó la decisión de tomar beneficios y reducir sustancialmente la exposición. Hoy, el sector con mayor representación en la cartera es el de bienes de consumo, con un peso del 34,6% sobre el total. Mercadier aclaró que entre los valores en cartera figuran tanto compañías del subsegmento de consumo discrecional, como Richemont, como valores de consumo básico, como Diageo. “Creo que la rentabilidad va a venir de diferentes drivers este año, la cartera está bien diversificada. Tenemos una postura optimista de cara a 2024”, concluyó.

La volatilidad del mercado puede minar la voluntad hasta de los inversores más pacientes. Y es que no es fácil crear una cartera que ofrezca sistemáticamente un patrón de rentabilidad estable. Para ello se necesita una estrategia activa que se centre tanto en los mercados alcistas como en los bajistas, algo que resulta ahora más importante que nunca.

Después de dos años de lucha contra la inflación, los bancos centrales de todo el mundo han dado un giro al señalar una relajación de sus políticas monetarias en 2024. Y aunque la economía mundial parece estar bien encarrilada hacia un aterrizaje suave, este año los inversores están atentos a varios riesgos, entre ellos, los focos de inflación persistente, la inestabilidad geopolítica y la concentración del mercado.

Cualquiera de esos riegos podría aumentar la volatilidad del mercado, lo que constituye un argumento a favor de las estrategias defensivas de renta variable. Sin embargo, aunque la mayoría de las estrategias de baja volatilidad pueden proporcionar cierta mitigación del riesgo en los mercados bajistas, muchas se quedan cortas cuando los mercados registran alzas, sobre todo porque están diseñadas exclusivamente para ser defensivas.

¿Mínima volatilidad equivale a bajo riesgo?

Las estrategias de mínima volatilidad —a menudo presentadas como ETF de gestión pasiva— son algunas de las variantes más populares de la inversión defensiva en renta variable. Estas estrategias tratan sistemáticamente de invertir en acciones de baja volatilidad. Por lo general, incluyen grandes asignaciones a sectores defensivos tradicionales, como suministros públicos y consumo básico: acciones que se comportan como los bonos, capaces de generar rentas y actuar como sólidas defensas en momentos de turbulencias en los mercados.

Sin embargo, sus carencias han quedado de manifiesto en los dos últimos años.

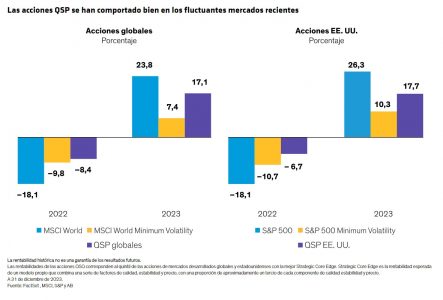

Cuando las acciones globales se desplomaron en 2022, el MSCI World Minimum Volatility Index (Min-Vol), una popular referencia para esta categoría, logró amortiguar los descensos (Gráfico). Sin embargo, en 2023, la renta variable global repuntó casi un 24%, impulsada de manera desproporcionada por un reducido número de acciones de megacapitalización estadounidenses. Durante ese período, el Min-Vol Index ganó apenas un 7,4%, situándose muy a la zaga del mercado. En Estados Unidos se observó un patrón similar.

La fuerte diferencia de resultados en mercados alcistas subraya la principal debilidad de las estrategias de mínima volatilidad habituales. Sin duda, sirven de protección frente a mercados bajistas, pero no suelen responder debidamente a las necesidades de crecimiento de capital de los clientes en los mercados alcistas. Con el tiempo, unos patrones de rentabilidad desequilibrados causan un daño enorme a los resultados de inversión.

Lo que se necesita es un enfoque activo.

Reducir las pérdidas en los mercados bajistas captando a su vez las ganancias

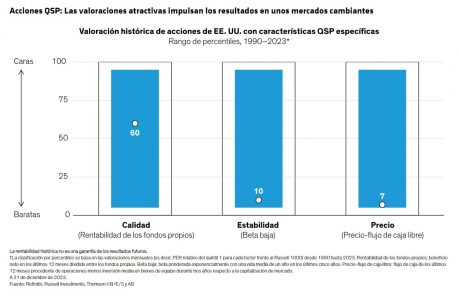

Construir una cartera resiliente capaz de mitigar el riesgo y aprovechar las subidas es complicado, pero no imposible. A nuestro juicio, la clave está en buscar acciones de calidad con patrones de negociación estables que puedan comprarse a valoraciones razonables (lo que llamamos calidad, estabilidad y precio, o QSP).

Las empresas de calidad contribuyen a impulsar la participación en los mercados alcistas porque cuentan con modelos de negocio sólidos y fuentes de ingresos recurrentes con los que aguantar las presiones económicas en los cambiantes entornos de mercado. La estabilidad puede contribuir a recortar las pérdidas en los mercados bajistas, y centrarse en valoraciones atractivas puede ayudar a los inversores a mantenerse alejados de las acciones sobrevaloradas, algo especialmente importante cuando los sectores defensivos tradicionales están de moda y sus cotizaciones pueden repuntar.

Sin embargo, estos componentes no funcionan de forma aislada, sino que son interdependientes. Al fin y al cabo, las acciones de calidad no mostrarán estabilidad si están demasiado caras. A nuestro juicio, si los mercados de valores experimentan una corrección tras un año sólido, las acciones que estén caras podrían ser de las más perjudicadas. Por ello, creemos que es importante seleccionar acciones con valoraciones atractivas a la hora de construir una cartera defensiva de renta variable, sobre todo en el mercado actual, con tipos de interés más altos que pueden provocar un riesgo de valoración y con algunos de los valores tecnológicos de alto nivel más populares que parecen caros.

En este contexto, cabe preguntarse si es posible encontrar acciones defensivas con valoraciones atractivas en estos momentos. Nosotros creemos que sí. Nuestro análisis muestra que las acciones estadounidenses de calidad (empresas con una elevada rentabilidad de los fondos propios) están razonablemente valoradas en el percentil 60º de su historial mensual desde 1990. Las acciones con características de estabilidad y precios bajos se negocian cerca del extremo inferior de su rango de valoración de 33 años. Por tanto, desde una perspectiva QSP, creemos que los inversores activos pueden encontrar acciones con valoraciones atractivas en una variedad más amplia de sectores de lo que es habitual en las carteras defensivas.

Estos tipos de acciones también cuentan con un sólido historial en mercados tanto alcistas como bajistas. En 2022, nuestro universo de renta variable global con sólidas características QSP cayó un 8,4%, amortiguando así unos descensos del mercado similares a los registrados por el Min-Vol. El año pasado, ese mismo grupo de acciones repuntó un 17,1%, captando una proporción mucho mayor de las ganancias del mercado que el Min-Vol.

No existe ninguna contradicción entre la defensa y el crecimiento del capital

Un enfoque activo que aplique un análisis fundamental exhaustivo puede descubrir esos valores que suelen pasar desapercibidos de un modo que las estrategias pasivas de mínima volatilidad no son capaces de lograr. Esto se debe a que las estrategias pasivas generalmente no son sensibles a las valoraciones cuando realizan asignaciones a acciones de baja volatilidad. Además, las carteras pasivas no pueden apartar y ajustar las ponderaciones de acciones individuales con valoraciones elevadas. Por el contrario, la gestión activa puede ayudar a reconocer empresas con características de calidad y estabilidad que el mercado no aprecia plenamente. Situar la valoración en el centro proporciona un antídoto poderoso frente a la volatilidad potencial del mercado, y también una vía para logar ganancias a largo plazo.

Creemos que no existe ninguna contradicción entre posicionarse para lograr un crecimiento del capital a largo plazo y adoptar una postura defensiva. Las carteras capaces de alcanzar esos dos objetivos pueden ayudar a los inversores a seguir invertidos en renta variable en unas condiciones de mercado cambiantes.

En el inicio del año, la economía mundial se enfrenta a un abanico especialmente amplio de posibles resultados. Esto hace que la trayectoria de las rentabilidades del mercado resulte incierta y pueda ser volátil. Por tanto, un enfoque activo centrado en acciones QSP con la vista puesta en la valoración puede proporcionar más armas a los inversores para gestionar la volatilidad en un año que podría estar repleto de sorpresas.

Tribuna de opinión escrita por Kent Hargis, Directos de Inversiones de Renta Variable Estratégica Básica de AllianceBernstein.

Novedades en la gestora española de fondos ACCI, que cuenta con fondos propios y también distribuye producto de terceros. Juan Marín, que durante los últimos años ha trabajado en el equipo de Desarrollo de Negocio de la agencia de valores Selinca, se une a la entidad como parte del equipo de distribución, para cubrir clientes institucionales en España.

En concreto, ayudará a la distribución de los tres fondos de inversión UCITS de Gestión Dinámica de Asset Allocation de la gestora, su gama propia de fondos sistemáticos ACCI Dynamic, registrados en Luxemburgo. Y el también propio ACCI Adamantium, fondo global de renta variable.

Además, apoyará en la distribución de fondos de terceros, especialmente los fondos BlueBox Global Technology Fund –gestionado desde Londres por William de Gale, quien fue Portfolio Manager del BlackRock Technology Fund durante nueve años, fondo que se distribuye en España y Latinoamérica- y Tata India Equity (fondo de renta variable india de TATA AM, que ACCI distribuye en los mercados de España y Latinoamérica).

ACCI Capital Investments SGIIC es una entidad fundada por antiguos ejecutivos de banca privada y banca de inversión en 2017.

Juan Marín es conocido en el sector por la labor que ha desempeñado a lo largo de los últimos 12 años en la agencia de valores española Selinca, especializada en la distribución de fondos de terceros en el sur de Europa. En Selinca, Marín era responsable del desarrollo de negocio de cuatro de las más de 10 entidades que representa la agencia.

Marín cuenta con una larga trayectoria profesional en el mundo de la gestión y distribución de fondos. Antes de entrar en Selinca AV, trabajó en gestoras o sociedades como Investec (como director de Ventas para el sur de Europa, durante casi dos años, encargado del desarrollo de negocio en mercados como Luxemburgo, Francia, Italia, Mónaco, España y Portugal), Fortis Investments (como responsable de Desarrollo de Negocio para España y Latinoamérica, durante cinco años), Invesco (donde fue responsable en el mercado ibérico durante seis años), GT Management/LGT Asset Management (donde fue responsable de la oficina de representación en Iberia), Safei Sociedad de Valores (responsable de International Securities y gestor) o Bestinver (donde fue COO).

La entidad bancaria Abanca da nuevos pasos de expansión en Cataluña. Según ha confirmado a Funds Society, la firma ha abierto una oficina de Banca Privada en Barcelona, que estará liderada por Jorge Rocafort. El profesional estará apoyado por cuatro profesionales más, explican desde Abanca.

Jorge Rocafort Lasheras pasa a ser el nuevo director de la oficina de Banca Privada de Abanca en Barcelona. Anteriormente, durante casi seis años, fue director regional para Cataluña y Baleares en Deutsche Bank, y también trabajó en Credit Suisse durante siete años y medio, en diversos puestos (responsable de España y Portugal, desde Luxemburgo, o banquero privado), según su perfil de LinkedIn. También trabajó en Banco Santander, en el equipo de Wealth Management y como jefe de equipo de Banca Privada.

Tiene el título de graduado internacional en Gestión de Empresas impartido por el ESNE de Zaragoza y el de Asesor Financiero Europeo por EFPA.

El crecimiento del negocio de banca privada de Abanca se fundamenta en un amplio plan de desarrollo de sus capacidades comerciales con especial énfasis en el equipo y el portfolio de productos de inversión. Así, ha reforzado su unidad de banca privada con la llegada de profesionales de alto valor y cuenta con más de 20 centros por toda España.