El Plan de Educación Financiera, impulsado por el Banco de España, la Comisión Nacional del Mercado de Valores (CNMV) y el Ministerio de Economía, Comercio y Empresa, ha lanzado la decimotercera edición de su Programa y Concurso escolar de Educación Financiera.

El Programa se dirige principalmente a docentes y alumnos de educación secundaria, bachillerato y formación profesional. En las distintas ediciones del programa han participado hasta ahora más de 6.500 docentes y 460.000 alumnos.

El Programa de Educación Financiera ofrece recursos formativos para profesores y alumnos, con el objetivo de potenciar el aprendizaje de contenidos básicos de finanzas. En concreto, se trabajan las áreas temáticas que establece PISA en competencia financiera y que también integran el Marco de competencias financieras para niños y adultos en la Unión Europea (2023): dinero y transacciones, planificación y gestión de las finanzas personales, riesgo y beneficio y panoramafinanciero.

A lo largo del curso se enviarán a los docentes inscritos materiales de apoyo a los contenidos: guías, juegos y talleres sobre temas de actualidad relacionados con las competencias transversales como son las finanzas digitales, las finanzas sostenibles, y el emprendimiento. El Programa es gratuito y flexible, ya que puede impartirse de forma transversal en diferentes asignaturas, y está disponible en inglés y lenguas cooficiales.

Además, los centros inscritos en el programa podrán participar en el Concurso de Conocimientos Financieros. Las bases y funcionamiento del concurso están en la web www.finanzasparatodos.es. El Concurso es una iniciativa que complementa el Programa y está dirigido a los alumnos de los centros registrados que deseen participar y así demostrar todos los conocimientos aprendidos.

El plazo de inscripción para ambas iniciativas estará abierto hasta el próximo 25 de abril de 2024. La inscripción puede realizarse a través del siguiente formulario.

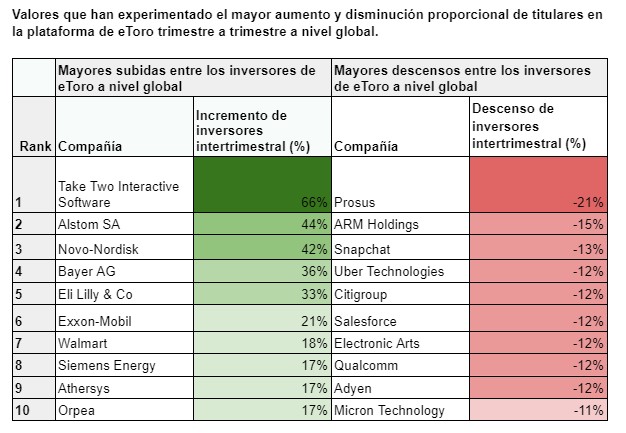

Los inversores minoristas mostraron su confianza en los fabricantes de medicamentos para adelgazar durante el último trimestre del año, al tiempo que decidieron realizar beneficios en algunas de las mayores ‘vacas lecheras’ de 2023, según los últimos datos trimestrales de la plataforma de inversión eToro.

La firma ha analizado qué empresas registraron el mayor cambio proporcional de inversores en el cuarto trimestre en comparación con el periodo anterior, al tiempo que ha examinado los 10 valores con mayor número de accionistas en la plataforma. La lista de acciones más populares a nivel global está encabezada por Tesla y Amazon, que experimentaron enormes subidas de cotización en 2023. Por otra parte, tras unos 12 meses espectaculares en los que su cotización subió un 239%, Nvidia se ha consolidado como el séptimo valor más cotizado de la plataforma de eToro, por delante de Alphabet.

Al mismo tiempo, los fabricantes de medicamentos para adelgazar se consolidan en un lugar destacado en la lista de los 10 valores más alcistas. La empresa danesa Novo-Nordisk, fabricante del fármaco para adelgazar Wegovy, y Eli Lilly & Co, productor de Tirzepatide, vieron cómo el número de usuarios de eToro que poseían sus acciones aumentaba un 42% y un 33% respectivamente en el cuarto trimestre. Ambas empresas registraron subidas de sus cotizaciones en el periodo final del año, aunque a niveles más modestos que a principios de 2023.

Los inversores minoristas también se decantaron por los valores de bajo rendimiento, con varias empresas de estas características en la lista de las más alcistas. Por ejemplo, el gigante farmacéutico alemán Bayer registró un aumento del 36% en el número de inversores en la plataforma de eToro, después de que la cotización de la empresa alcanzara su nivel más bajo en 12 años. Por su parte, Siemens Energy experimentó un aumento del 17% en la cantidad de usuarios de la plataforma que poseen sus acciones, después de que la cotización registrara un mínimo histórico en octubre.

«Los inversores minoristas están convencidos de que el tren de la obesidad aún tiene un largo camino por recorrer, y los usuarios de eToro han seguido acudiendo en masa a las dos empresas más importantes del sector en el cuarto trimestre. Aunque algunos de estos inversores podrían pensar que han llegado tarde a la fiesta, las rentabilidades de las acciones del 9% y el 11% en tres meses no son nada desdeñables. También hemos visto a cazadores de gangas comprando empresas que han tenido dificultades en los últimos tiempos, lo que no es una mala estrategia si tenemos en cuenta la recuperación que algunos de los rezagados de 2022 experimentaron el año pasado», explica Ben Laidler, estratega de mercados globales de eToro.

Valores menos populares

En el otro extremo del espectro, los usuarios de eToro parecieron asegurar sus beneficios en algunos de los valores con mejores resultados de 2023, vendiendo al alza. Entre los valores que más cayeron en la lista se encuentra Salesforce, que registró un descenso del 12% en el número de titulares de eToro en el cuarto trimestre. Uber y Micron Technologies, también sufrieron caídas, perdiendo un 12% y un 11% de titulares respectivamente. Estas tres empresas experimentaron subidas espectaculares en 2023.

«Al final de un año natural, los inversores minoristas suelen evaluar su cartera y considerar si es necesario reposicionarse para el año siguiente. Según lo que hemos visto, también es el momento en el que muchos deciden sacar provecho de algunos de sus valores con mejores resultados, ya que varios nombres de grandes empresas tecnológicas con destacadas ganancias en el precio de sus acciones para 2023 han visto una caída en el número de titulares en la plataforma de eToro a finales de año. Esto puede resultar prudente si las predicciones sobre el giro del mercado hacia los valores cíclicos resultan acertadas», añade Laidler.

España

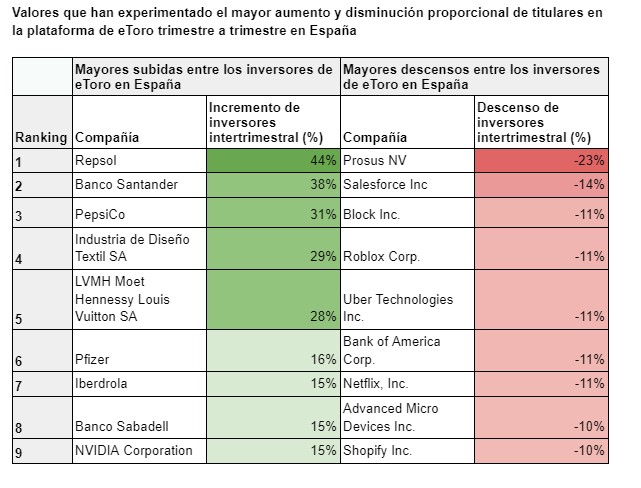

En el caso de España se da la paradoja de que, si bien los valores más populares son principalmente grandes firmas mundiales relacionadas con la tecnología o la innovación, los valores con una mayor entrada de accionistas en el último trimestre pertenecen principalmente a sectores más tradicionales, con gran presencia local.

Así, destaca la irrupción de Repsol, que ocupa el primer puesto entre los valores más alcistas, con un incremento en la toma de posiciones del 44% frente al tercer trimestre; seguido de Banco Santander, que suma un aumento del 38%. Les sigue Pepsico, con un 31% y en cuarto lugar, lnditex (+29%).

En el top 10 también figuran otros destacados valores locales, como Iberdrola o Sabadell. Pese a este nuevo enfoque local, el podio de valores con más accionistas sigue inamovible encabezado por Amazon y las automovilísticas Tesla y Nio. La lista está completada por un largo número de empresas relacionadas con la tecnología, como Apple, Alibaba, Microsoft, Meta, Nvidia, Alphabet o PayPal.

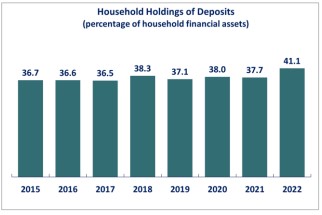

Los hogares europeos aumentaron sus tenencias de efectivo y depósitos bancarios hasta los 13,94 billones de euros en 2022, frente a los 10,26 billones de euros en 2015. Es decir, esta forma de ahorro ha pasado del 36,7% de la riqueza financiera al 41,1%, según los datos del estudio Participación de los hogares en los mercados de capitales elaborado por Efama.

Este informe de Efama ofrece un análisis detallado de la situación actual del sector europeo de la gestión de activos, centrándose en los países en los que se gestionan activos. El estudio se basa principalmente en los datos facilitados por las asociaciones nacionales de Alemania, Austria, Bélgica, Bulgaria, Dinamarca, Francia, Grecia, Hungría, Italia, Países Bajos, Polonia, Portugal, Reino Unido, República Checa, Rumanía, Eslovenia, Suiza, Rumanía, Eslovenia, Suiza, España, Turquía y Reino Unido. Se utilizaron datos internos y externos adicionales para estimar los activos gestionados en otros países europeos a finales de 2022.

Paralelamente, la relación entre los instrumentos del mercado de capitales y el efectivo y los depósitos bancarios en poder de los hogares se redujo de 1,73 veces en 2015 a 1,43 en 2022. El aumento masivo del ahorro en depósitos fue impulsado por la pandemia en 2020 (1,05 billones de euros) y la recesión de los mercados financieros en 2022.

Los hogares aumentaron sus inversiones en los mercados de capitales hasta 578.000 millones de euros en 2021 y 574.000 millones de euros en 2022, frente a una media anual de 303.000 millones de euros en e periodo 2015-2019. Sin embargo, el aumento de los depósitos bancarios siguió siendo sustancial, ya que alcanzó los 713.000 millones de euros en 2021 y los 486.000 millones de euros en 2022.

Al dar tanta preferencia a las necesidades inmediatas de liquidez, los hogares sufren una enorme pérdida de ingresos a largo plazo, según recoge el informe. «Por ejemplo, quienes hubieran invertido 10.000 euros en UCITS de renta variable y UCITS de renta fija en cantidades iguales a finales de 2012, habrían visto aumentar su poder adquisitivo real en 4.279 euros adicionales a finales de 2022, en comparación con la rentabilidad que habría generado esta cantidad de dinero si se hubiera mantenido en un depósito bancario».

Sin embargo, sigue habiendo diferencias fundamentales en la forma en que los hogares asignan sus ahorros en Europa. En tres países –Dinamarca, Suecia y los Países Bajos-, los hogares tenían notablemente menos del 30% de su riqueza financiera en depósitos a finales de 2022, mientras que en otros ocho estados miembros, la proporción de depósitos superaba el 70%.

Esta situación se refleja en diferencias significativas en el papel que desempeñan las pensiones de capitalización en el sistema general de jubilación, que es importante en el primer grupo de países y bastante pequeño en el segundo.

Otros tres factores contribuyen a explicar la elevada proporción de depósitos en manos de los hogares en muchos países: una renta renta nacional bruta per cápita muy inferior a la media europea la media europea, un nivel relativamente bajo de relativamente bajo e insuficientes incentivos fiscales la inversión.

Además, algunos países avanzaron más en 2020- 2022 que otros. Es el caso de Austria, Bélgica, la República Checa, Dinamarca, Finlandia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega y Eslovaquia. Curiosamente estos países son muy diferentes en términos de población, peso económico, desarrollo financiero y geografías, lo que demuestra que se puede avanzar hacia uno de los objetivos clave de la UMC puede lograrse en cualquier país.

El análisis por países de Efama destaca dos vías importantes para animar a los hogares a ahorrar más en instrumentos del mercado de capitales:

1.- A nivel colectivo, impulsar el acceso y la cobertura de las pensiones profesionales y personales de capitalización pondrá en marcha un ciclo de retroalimentación positiva.

2.- A nivel individual, es esencial garantizar que los pequeños inversores tengan acceso a un asesoramiento asequible y de calidad que les ayude a comprender las características específicas de la amplia gama de productos de inversión disponibles en el mercado, incluidos los distintos tipos de fondos de inversión, que han demostrado sus cualidades en términos de protección del inversor, diversificación de activos, rentabilidad potencial ajustada al riesgo, liquidez y transparencia.

En este contexto, el informe también subraya la importancia de garantizar que la Retail Investment Strategy europea no disuada a los inversores particulares de invertir en instrumentos del mercado de capitales, debido a su impacto negativo en el acceso al asesoramiento que los inversores necesitan para tomar decisiones de inversión informadas.

El informe también presenta recomendaciones políticas concretas para fomentar el ahorro para la jubilación a nivel nacional y europeo. El envejecimiento de la población europea, los mayores costes del servicio de la deuda y la crisis energética, entre otros factores, están ejerciendo presión sobre muchos países, que no tendrán más remedio que subir los impuestos y/o reducir las prestaciones en, por ejemplo, sanidad y pensiones públicas para mantener sus presupuestos razonablemente bajo control.

En este contexto, un número creciente de ciudadanos de la UE correrá el riesgo de caer en la pobreza a una edad avanzada si no es capaz de ahorrar más para su jubilación. Esto requiere medidas de política pública voluntaristas para informar a los ciudadanos sobre los ingresos que pueden esperar en la jubilación, ofrecer incentivos fiscales adecuados para el ahorro de cara a la jubilación, implantar mecanismos de autoafiliación y modificar el reglamento sobre el Producto Paneuropeo de Pensiones Personales (PEPP) para abordar los problemas que plantean el tope de las comisiones y el diseño de las técnicas de mitigación de riesgos.

Durante los últimos años, el sector bancario ha experimentado una continua adaptación a las nuevas tecnologías, y, en este momento, es el turno de que se adapte a la inteligencia artificial generativa. Según portavoces del evento Data Bank 2023 -encuentro organizado por IKN Spain– para los profesionales del dato en el sector bancario, actualmente hasta el 20% de entidades bancarias son data driven, es decir, aprovechan al 100% todos los recursos y facultades que la analítica de datos y la IA ofrecen en la actualidad.

Entre las utilidades de la inteligencia artificial que aplican las entidades está ayudar a los clientes a gestionar las finanzas.

Los clientes de BBVA usan cada vez más las capacidades tecnológicas de la app y web para controlar sus gastos, tomar decisiones de compra e inversión o potenciar el ahorro familiar. En concreto, la entidad reconoce que en España las utilizan seis de cada diez clientes digitales del banco, cuyo grado de satisfacción es casi un 30% superior al de quienes no las utilizan.

La app y la web transaccional de BBVA clasifican los movimientos bancarios en las categorías de gasto, ingreso y ahorro/inversión, tanto los de la propia entidad como los de otros bancos si los clientes así lo solicitan. Esta categorización automática puede ser ajustada manualmente por los clientes, aplicándose los cambios a los futuros movimientos similares.

De esta forma, la entidad puede ofrecer a los clientes sugerencias personalizadas verdaderamente inteligentes como, por ejemplo, “reduce un 10% el gasto en bares y restaurantes”, en lugar del más genérico “reduce tus gastos un 10%”.

Además, desde junio de 2023, en España los movimientos de la tarjeta de crédito se clasifican en tiempo real, de tal forma que cada vez que los clientes de BBVA hacen un gasto con su tarjeta de crédito, ven de inmediato cómo afecta a sus ingresos y en qué categoría lo hace. Lo mismo ocurre con la recategorización que pueden realizar a mano los propios clientes.

Para aumentar la efectividad de la comunicación, es importante que las propuestas y sugerencias para mejorar la salud financiera del cliente estén adaptadas a su situación e intereses. Por eso, BBVA utiliza analítica avanzada para identificar grupos de clientes que tienen necesidades similares, con el objetivo de adecuar el plan de salud financiera a cada caso. “Esta segmentación, desarrollada con expertos, ayuda a dirigir las propuestas más adecuadas a cada persona en base a las estimaciones que tenemos sobre su salud financiera”, indica David Muelas, científico de datos de BBVA AI Factory.

Un ejemplo de esto es que el banco crea grupos de clientes definidos en base a determinadas claves -como el colchón financiero o la capacidad de ahorro- para reforzar las acciones y experiencias de salud financiera que más se adaptan a sus objetivos y situación. Por ejemplo, haciendo más visibles herramientas como presupuestos a clientes que tienen dificultades para llegar a fin de mes.

Para tomar mejores decisiones en la gestión de las finanzas personales, los usuarios de la app y web del banco pueden consultar los movimientos previstos para el mes corriente y el siguiente. Esta funcionalidad está soportada por ‘ensembles’, una técnica que aplica varios modelos de machine learning a un problema determinado y combina los resultados que obtiene cada uno. En el caso de BBVA, estos ‘ensembles’ se entrenan para predecir movimientos que se van a repetir en el futuro, estimar el importe que tendrán y proporcionar una predicción de las fechas en las que ocurrirán.

Esta predicción se complementa con la detección de transacciones que se corresponden con gastos fijos, aquellos que suceden de forma regular. Para ello, los científicos de datos de BBVA han creado un catálogo de gastos fijos de determinados servicios que pueden contratar los clientes (por ejemplo, una suscripción a Netflix) junto a su gasto periódico asociado. Este catálogo se complementa con análisis estadísticos de las series de movimientos para detectar otros gastos fijos que no se pueden conocer a priori como, por ejemplo, la cuota mensual del gimnasio.

BBVA también ha desarrollado un modelo de predicción de saldo en cuenta que permite hacer estimaciones sobre su evolución futura y detectar valores fuera de lo habitual. Este modelo utiliza una red neuronal que permite obtener predicciones a distintos niveles de probabilidad. Además, se ha entrenado de forma que es capaz de generar predicciones a largo plazo que reflejan la evolución esperada y la variabilidad del saldo. «Así, cuando observamos valores de saldo que están muy alejados de lo esperado teniendo en cuenta la incertidumbre de la predicción, podemos avisar a los clientes y sugerirles posibles acciones que respondan a los eventos que los han causado, si fuera necesario», recalca Muelas.

También Bankinter da soluciones a sus clientes con inteligencia artificial. En esta entidad, «se busca crear herramientas de inteligencia artificial propias y adaptadas al banco, a su escala», con modelos a medida basados en machine learning, con el foco en dos puntos: eficiencia y conveniencia para el cliente. En este marco, con la IA la entidad tiene como objetivo mejorar la gestión de procesos internos.

Como ejemplos de ese objetivo que el cliente puede percibir: se emplea en la categorización de cada movimiento en la app y en la web, de tal manera que el cliente puede identificar mejor qué tipo de compra o abono es, si es un recibo y de qué o una adquisición en un comercio. Se utiliza, asimismo, en el alta por videollamada con reconocimiento facial para comprobar que la cara de la persona coincide con el DNI enviado. También desde el servicio automático de banca telefónica para ver qué tipo de necesidad tiene el cliente con el fin de derivarle al especialista correcto.

Por áreas, esta aplicación se centra sobre todo en Banca Comercial y Banca de Empresas, en el área de Riesgos y, además en Portugal, donde replicamos lo implementado en España. Asimismo, es utilizado en ciberseguridad para aumentar la eficiencia de los procesos. En todo caso, el uso de herramientas y modelos estadísticos que dan información siempre está revisado por una decisión humana sobre cómo utilizar ese resultado; la IA no toma decisiones por sí sola, según aclaran desde la entidad.

En CaixaBank también se han sumado a esta tendencia. Su trayectoria en este campo es larga pero, en 2022, la entidad financiera alcanzó un acuerdo con Microsoft para la puesta en marcha de un Laboratorio de inteligencia artificial (AI Innovation Lab). Además, dispone de equipos especializados en proyectos de IA, tanto dentro de la propia entidad financiera como en su filial tecnológica CaixaBank Tech.

La entidad apuesta por el uso de la inteligencia artificial para ganar eficiencia y para mejorar la experiencia de usuario de los clientes con productos y servicios más personalizados, un mejor análisis de sus necesidades y una mejor comunicación. El banco destaca su asistente cognitivo, que «ya cuenta con más de 4 millones de usuarios». Este servicio dialoga con las personas utilizando el lenguaje natural y puede resolver dudas y consultas de los clientes, realizadas por escrito o por voz. También es capaz de realizar operativas sencillas, como el bloqueo de tarjetas, el envío de dinero a través de Bizum o ayuda en la contratación de un producto.

Otro caso de uso de la inteligencia artificial sería el desarrollo de una tecnología para identificar a los clientes sénior, mayores de 65 años, cuando realizan consultas al call center, para su llamada sea siempre atendida por un gestor especializado, en lugar de derivarse al sistema general de gestión.

En 2018, CaixaBank se convirtió en el primer banco español en crear un servicio de asesoramiento digital en inversiones integrado en su banca online: Smart Money. Es un servicio de gestión discrecional de carteras donde un asesor digital de inversiones ofrece la cartera que mejor se adapta al cliente en base a sus conocimientos, experiencia y perfil inversor.

Dos años después, amplió su oferta en gestión discrecional con las carteras Smart Allocation. Se trata de una solución de gestión discrecional que ofrece una gestión dinámica con mayor control de la volatilidad a través de un modelo cuantitativo que identifica distintos escenarios de mercado para ajustar el nivel de riesgo de la cartera con la modificación del peso de la renta variable renta variable, dentro de cada perfil.

Santander, por su parte, apuesta por el uso de los datos y la analítica avanzada (machine learning / inteligencia artificial) como palanca clave para impulsar su estrategia de negocio. La entidad cuenta con iniciativas en desarrollo en todo el Grupo para atraer nuevos clientes y mejorar la experiencia de los ya existentes. También para potenciar la eficiencia de Santander mediante el uso de robots cognitivos -basados en técnicas de deep-learning-, en los que la entidad se apoya para simplificar y automatizar procesos -por ejemplo, la lectura automática de documentos o imágenes.

Santander desarrolla sus propios modelos utilizando ecosistemas de modelización propios que nos permiten crear modelos robustos de manera eficiente y escalable, gracias a una continua monitorización y auditoria de estos desarrollos. El grupo cuenta con un laboratorio de IA en el centro corporativo y las unidades de negocio.

La nueva ley europea de la inteligencia artificial y su impacto en la industria bancaria

La Unión Europea tiene como objetivo convertirse en un territorio de referencia mundial en el uso de la inteligencia artificial. Para lograrlo, las instituciones comunitarias han estado trabajando en un reglamento que permita controlar los riesgos de esta tecnología y aprovechar las oportunidades que ofrecen estas herramientas digitales salvaguardando los derechos de los ciudadanos.

Durante Data Driven 2023, se detalló cómo afectará esta ley a las empresas, ya que todas las industrias se verán repercutidas por ella, incluido el sector financiero. Esta normativa divide el riesgo del uso de la IA en cuatro niveles. En primer lugar, se encuentra el riesgo inaceptable, en el que se prohibirá el uso de IA en ciertas aplicaciones, como en el caso de manipulación cognitiva del comportamiento o los sistemas de identificación biométrica en tiempo real o a distancia.

Por otra parte, los niveles de alto riesgo, riesgo limitado y riesgo mínimo permitirán el uso de la IA siguiendo una serie de recomendaciones o registrándose en una base de datos de la Unión Europea en los casos de alto riesgo. En todos los supuestos, el componente de la transparencia resultará fundamental, ya que los potenciales clientes de una empresa deberán conocer, por ejemplo, que los datos que le proporciona provienen de una inteligencia artificial.

La inversión alternativa cobra protagonismo en el entorno macroeconómico actual con un papel vital en la construcción de carteras sólidas y resistentes al momento de mercado. ¿Cómo valorar que la inversión alternativa sea el área de gestión de activos que ha experimentado un mayor crecimiento en los años recientes?

Fundamentalmente se debe a una serie de factores, entre los que destaca principalmente que las políticas monetarias ultra expansivas que han llevado a cabo los distintos bancos centrales durante los últimos años se han traducido en tipos de interés cercanos a cero, o incluso en niveles negativos, alrededor del mundo.

Ante ese panorama, nos encontramos con dos tendencias: por una parte, las rentabilidades potenciales de las clases de activo tradicionales, y principalmente la renta fija, quedaron fuertemente mermadas, ocasionando que los inversores tuvieran que buscar fuentes alternativas de retornos y, en segundo término, la correlación entre la renta fija y la renta variable se incrementó notablemente, reduciendo la diversificación de las carteras y, por ende, incrementando su riesgo.

Es entonces cuando, ante una creciente sofisticación de los inversores, que buscan nuevas oportunidades para generar mayores rentabilidades y diversificar sus carteras, se han popularizado, sobre todo para aquellos que cuentan con un nivel patrimonial muy elevado y cuyo horizonte temporal es de mayor plazo.

La incorporación de estos activos, siempre y cuando los inversores puedan hacer frente a los riesgos inherentes que conllevan, como una mayor iliquidez y siniestralidad, y lograr un acceso eficiente a ellos, es muy positiva, pues permite construir carteras más resilientes y lograr mayores rentabilidades a partir de la asunción de primas de riesgo adicionales.

En este escenario cabe preguntarse: ¿qué segmentos alternativos a los tradicionales mercados de renta variable y renta fija muestran rentabilidades superiores en la coyuntura económica actual?

En la coyuntura actual, donde los tipos de interés elevados se han convertido en la nueva norma, la deuda privada está atrayendo mucho capital, pues el perfil de rentabilidad-riesgo cuando se invierte de forma diversificada en deuda de empresas sólidamente respaldadas desde el punto de vista financiero es muy atractivo, además de que nos protegen ante la inflación.

Asimismo, el segmento de secundarios en private equity también está atrayendo una considerable atención. Las oportunidades de inversión que surgieron como consecuencia del covid-19 se han visto potenciadas por el efecto denominador. Esto se debe a que, debido a las caídas experimentadas en los activos tradicionales a lo largo de 2022, muchos inversores tienen asignado un porcentaje mayor de sus carteras a inversiones alternativas de lo inicialmente previsto, lo que les obliga a reequilibrar sus carteras mediante la venta de activos.

Adicionalmente, numerosos fondos de private equity muestran reticencia a desprenderse de ciertas empresas a las valoraciones actuales, pasando estas empresas a fondo de continuación y dando entrada a posibles inversores con descuento para, a la vez que mantienen estas empresas, diversificar el riesgo de que, finalmente, se produzca alguna venta a una valoración inferior a la esperada.

Y si atendemos al perfil de inversor… ¿Qué perfiles demandan mayor conocimiento en estas nuevas clases de activos? Podría resumirse de la siguiente manera:

Nivel patrimonial elevado. Estas inversiones requieren mínimos de inversión muy elevados. Además, para construir una cartera diversificada será necesario comprometer capital año tras año en varias inversiones, lo que puede ser un problema cuando tenemos en consideración el capital que necesitamos dedicar a estas inversiones.

Horizonte de inversión de largo plazo. Estas inversiones suelen bloquear el capital durante varios años. Es por ello por lo que estos inversores deben tener las necesidades de capital de corto y medio plazo cubiertas.

Tolerancia al riesgo. Los rendimientos de estas clases de activo van acompañados de la asunción de riesgos adicionales. Entre ellos, la falta de liquidez, la ausencia de transparencia en algunos mercados y vehículos de inversión, la complejidad de las inversiones, el uso de apalancamiento, el riesgo siniestral de llegar a perder la totalidad del capital invertido y una regulación limitada.

Y, por último, tener en consideración que, al no haber valoraciones diarias para estos activos, la volatilidad de estas inversiones no mide el riesgo real de estas, de ahí la importancia de medir el riesgo desde diferentes ángulos.

Acceso a las oportunidades de inversión. Es habitual que las mejores oportunidades estén reservadas a inversores institucionales o individuos que cuentan con conexiones y relaciones en la industria. Asimismo, el acceso y contar con un nivel patrimonial elevado, nos puede ayudar a reducir los costes soportados en estas clases de activo, que se caracterizan por tener costes de gestión, administración y estructuración, elevados.

Es por todo ello que los perfiles de inversores que demandan mayor conocimiento en estas nuevas clases de activos suelen ser, en su mayoría, institucionales, como fondos de pensiones, fundaciones, endowments y family offices, o individuos que cumplan con las características anteriores. A este respecto, se estima que alrededor del 25% de las inversiones en los family offices, y del 40% en los endowments, están dedicadas a activos alternativos.

Tribuna de Rafael Suárez, profesor del programa de especialización en Inversiones Alternativas del IEB.

El Consejo de Administración de Cobas Asset Management, la gestora de inversión en valor del grupo Santa Comba, ha designado a Gonzalo Recarte director general.

De esta forma, Recarte, que ya formaba parte del Comité de Dirección de la entidad, liderará toda la estrategia de negocio de la compañía, tratando de impulsar la innovación y creando valor para los partícipes de los fondos de la gestora.

Recarte se incorporó al grupo Santa Comba en 2017 como director ejecutivo y cofundador de Value School, la iniciativa de educación financiera del grupo, al tiempo que formaba parte del Comité Comercial de la gestora. Posteriormente ocupó el cargo de director comercial de Cobas AM, cargo que ha desempeñado hasta la actualidad. Con anterioridad, ocupó diversos puestos de responsabilidad en entidades como Telefónica, Saxo Bank, Andbank-Inversis, Auriga e Intermoney Valores.

En palabras de Francisco García Paramés, CEO y CIO de Cobas AM, “este nombramiento surge de un proceso natural de la compañía donde Gonzalo ya venía ejerciendo estas funciones de forma oficiosa. Esto me permite seguir completamente centrado en las inversiones de la gestora con el objetivo claro de hacer crecer, como lo venimos haciendo los últimos 30 años, los ahorros de nuestros copartícipes a la vez que se refuerzan las áreas de negocio. Tras un comienzo difícil en Cobas, estos tres últimos años hemos sentado las bases de lo que deberían ser los próximos años”.

“Quiero expresar mi más sincero agradecimiento al Consejo de Administración de Cobas AM por este nombramiento», comenta Recarte. «Estos siete años hemos ido construyendo una cultura empresarial que trata de poner siempre al partícipe en el centro de nuestras decisiones. La estructura de comisiones, así como los nuevos productos y plataformas, son una prueba de ello. Este seguirá siendo nuestro objetivo y para ello buscaremos la excelencia en todos nuestros procesos”.

Desde la inteligencia artificial hasta la resistencia de la economía estadounidense, Richard Edgar comenta con un panel de gestores multiactivos los grandes temas de 2023: Taosha Wang, Ian Samson y Talib Sheikh explican lo que las grandes historias de inversión del año pasado pueden enseñar de cara al ejercicio que acaba de comenzar y cuáles serán las claves para 2024.

Pregunta (P): ¿Qué palabra podría resumir lo acontecido el año pasado?

Taosha Wang: La palabra que me viene a la cabeza es “división”. Los mercados han evolucionado de maneras muy diversas. Incluso, podríamos decir que opuestas. Por ejemplo, la renta variable y los bonos. La renta variable global ha subido fuertemente en el año, alrededor de un 20%, mientras que los bonos globales apenas han alcanzado rendimientos de un solo dígito, fundamentalmente por las subidas de la última parte del año, sobre todo noviembre. También es destacable la división entre los denominados Siete Magníficos frente al resto de compañías cotizadas.

Ian Samson: Mi palabra sería “Buffett”. Apoyada en tres teorías. La primera es su famoso adagio “Nunca apuestes en contra de Estados Unidos” y creo que se ha visto claramente en 2023, con un fuerte crecimiento económico. También con sus consejos de principios de año de mirar al mercado japonés, que, al final, ha registrado un buen comportamiento. Y, finalmente, y esto es un punto algo más triste, es el fallecimiento de su mano derecha Charlie Munger.

Talib Sheikh: Desde el punto de vista de los mercados, la palabra del año sería “resiliencia”. Empezamos 2023 con mucha gente a la espera de una recesión como consecuencia del ciclo de subidas de tipos de interés, pero la realidad es que el consumo estadounidense aguantó, debido a los ahorros atesorados durante la pandemia y por el crecimiento de los ingresos. Por lo que la principal cuestión para 2024 será si el consumo podrá seguir resistiendo.

P: La inflación estuvo en la mente de todos, hubo miedos de recesión… pero, ¿qué se ha perdido el mercado, teniendo en cuenta cómo ha evolucionado el año?

TS: La parte de la oferta estuvo en dificultades con los confinamientos por la pandemia y fue el principal causante de las presiones inflacionistas. Pero en 2023 estas presiones empezaron a suavizarse. Además, hubo gente que volvió al mercado laboral tras estar mucho tiempo fuera de él. Al final, las presiones inflacionistas se mitigaron. Y esto hizo que el mercado pensara que las subidas de tipos de interés ya habían finalizado y, por lo tanto, empezara a calibrar cómo sería el ciclo de bajadas del precio del dinero. Por lo tanto, ha sido un año con dos partes diferenciadas. Una, la inicial, pesimista con respecto a la evolución de la inflación y la segunda, optimista a medida que se acercaba el cierre del año.

P: ¿Y compartes ese optimismo?

TS: Sí, lo comparto. Creo que la realidad es que el mercado laboral está relativamente estable, el crecimiento y los salarios están empezando a desacelerarse hacia tasas más normales.. Pero la pregunta del millón será cuán persistente será este escenario. Por tanto, lo que marcará el año será el mercado laboral, y lo que esperamos es que haya más desaceleración, y en segundo lugar, la posibilidad de cracks en el mercado de crédito.

P: ¿En qué han fallado los inversores a la hora de predecir la resiliencia?

IS: La pregunta sería por qué las economías son menos sensibles a las subidas de los tipos de interés de lo que creíamos. Lo que yo creo es que, cuando tienes los tipos de interés tan bajos durante tanto tiempo, las compañías se han refinanciado a unos costes muy bajos, sobre todo en Estados Unidos. Desgraciadamente esto es diferente en Europa, y esto explica las diferencias entre ambas economías. Otro ejemplo son las hipotecas a 30 años en Estados Unidos, por lo que dependen menos de los tipos de corto plazo.

P: ¿Ha tenido que reajustar su asignación de activos a medida que avanzaba el año?

IS: Era sensato ser cauteloso al principio del año. Primero por las dudas sobre la economía y después por la crisis bancaria que se produjo en marzo en Estados Unidos. Además, hay otros temas por los que estar preocupado, como la elevada deuda estadounidense. Pero dado que la inflación y el crecimiento se ha estabilizado, particularmente en Estados Unidos, creemos que hay áreas del mercado que se han quedado atrás, por lo que no está de más añadir cierto riesgo a las carteras.

P: ¿Cuál es su interpretación de lo que ha pasado en Estados Unidos este año?

TW: La cuestión es por qué los altos tipos de interés no han roto la economía estadounidense. Y me gustaría hacer alguna puntualización acerca de por qué este ciclo es distinto a otros. Si se analiza el consumo americano en función de los niveles de ingresos, tradicionalmente los salarios bajos suelen tener un mayor consumo y menor ahorro que los trabajadores más cualificados y con ingresos superiores. Pero en esta ocasión no ha sucedido así, y hemos tenido a trabajadores con ingresos bajos ahorrando. Han registrado el mayor aumento de ahorro, en relación con su renta. Y es por esto por lo que este ciclo ha sido diferente a otros.

P: ¿Los tipos altos por mucho tiempo será la nueva normalidad?

TS: Sí, así lo creo. Incluso, si se bajaran los tipos 100 puntos porcentuales o incluso 125 puntos básicos, los tipos de interés seguirían en una zona restrictiva. Es bastante improbable que volvamos a las políticas de tipos de interés al 0%. Sí, serán tipos altos por un tiempo. Nos movemos hacia un nuevo régimen, que será la nueva normalidad, 15 años después de la crisis crediticia.

P: ¿Volvemos pues a una cartera 60/40?

TS: Creo que los bonos siguen siendo útiles y lo que vimos en parte de 2023 es que los bonos y la renta variable cayeron debido a las preocupaciones por la inflación. Pero en 2024, el foco de los inversores estará en el crecimiento económico, lo que podría animar a los bancos centrales a bajar los tipos de interés. Por lo tanto, diría que esta correlación entre activos de riesgo y activos defensivos se va a volver más inestable.

P: ¿Cómo ves la elevada deuda de los estados, así como los fuertes déficits fiscales, teniendo en cuenta que el coste de financiarse ahora es superior tras las alzas de los tipos de interés?

IW: Es muy complejo y habría que mirar país por país. Depende mucho de las emisiones que se hayan hecho de bonos. Por ejemplo, es el caso del Banco de Japón, donde hay controversia acerca de si subir los tipos de interés. Por que están pensando en que sería positivo poner dinero en el bolsillo de los tenedores de deuda. Por lo tanto, no siempre subir los tipos de interés es un desastre para una economía. Y para los mercados emergentes, donde buena parte de la deuda está en manos de inversores extranjeros, es donde los tipos altos de interés pueden reducir el crecimiento económico. Pero también han conseguido con ello frenar la inflación. Por lo tanto, no me siento preocupado por esta situación.

TW: Aquí querría hacer una apreciación. No siempre hay una correlación entre altos tipos de interés y el comportamiento de los mercados, tanto de renta variable como fija. Creo que es un error pensar que unos tipos de interés elevados perjudican a las bolsas, tal y como hemos visto en el último año y medio. Más que el nivel, influye la volatilidad de los tipos de interés. Es decir, cuando hay un proceso de alzas intenso y rápido, perjudica a los costes de financiación. Pero una vez alcanzada la estabilidad, aunque sea a niveles altos, no daña al mercado de renta variable como habitualmente se cree.

TS: Hemos visto a los gobiernos mundiales emitiendo grandes cantidades de deuda y afrontar fuertes déficits, por lo que ahora la pregunta que surge es quién va a comprar las emisiones que están programadas para este ejercicio. Esta es una de las claves tanto para 2024 como para 2025. También hay dudas sobre las primas de riesgo, puesto que habrá una fuerte oferta de deuda en relación con la demanda. Pero tampoco creo que esto vaya a suceder. La razón es que hemos visto un reequilibrio del universo inversor.

P: ¿Por qué no hubo colapso del sistema financiero después de la quiebra de Silicon Valley Bank?

TS: Hubo algunos elementos idiosincráticos en el caso de Silicon Valley Bank, sobre todo, que estaba más concentrado que el resto de bancos regionales estadounidenses. Vimos estrés en algunos bancos regionales o bancos pequeños y que los grandes, con una base más diversificada, se vieron beneficiados por esta situación. Cuando volvemos la vista a este evento, vemos que no se trataba de una crisis sistémica para la industria bancaria, sino de modelos de negocio bancarios muy concretos.

P. ¿Por qué la gente se equivocó?

TS: Creo que la velocidad de la transmisión en los dos primeros bancos que podrían estar en problemas cogió a la gente por sorpresa. Incluso, si revisamos lo que pasó en la crisis financiera de 2008, llevó más tiempo a este tipo de instituciones a caer. Por lo tanto, buena parte de la malinterpretación llegó por la velocidad y porque el mercado siempre necesita un tiempo para recoger lo que está pasando.

P: Teniendo en cuenta de que nos encaminamos a una desaceleración económica, ¿cómo evolucionarán los bancos?

TS: Creo que las perspectivas par ala banca van a estar condicionadas por la evolución macroeconómica, pero hay aspectos positivos. Los niveles de capital son elevados; las reservas de capital están muy saneadas y las presiones sobre el margen de interés se aliviarán levemente, con una bajada de los tipos de interés, y las valoraciones son atractivas. Creo que el problema está en que la Reserva Federal sigue queriendo encajar la necesidad de luchar contra la inflación con un aterrizaje suave.

P. ¿Eres optimista, por lo tanto, con los bancos?

TS: Creo que los bancos tienden a mostrar señales de cambios en los ciclos, son muy sensibles a los cambios en el crédito, o en el crecimiento económico. Pero aún no sabemos cómo va a ser la desaceleración, por lo que no será igual si la Fed tiene que afrontar una desaceleración suave, o incluso moderada.

P: ¿Qué provocó la fuerte subida de los “siete magníficos” de la tecnología y qué va a pasar a partir de ahora?

TW: Hubo una cierta recuperación de este tipo de compañías en bolsa después de un 2022 muy malo para las cotizaciones. Pero también hay razones por fundamentales que explican el buen comportamiento de estos gigantes. Especialmente, si piensas en algunos de los desafíos que afrontan las empresas, también las pequeñas y medianas compañías, podrían explicarse varios factores. Primero, hay inflación de costes, déficit de fuerza laboral y costes de financiación más elevados y se podría argumentar que ninguno de ellos afecta a las tecnológicas. Para empezar, porque son compañías de alto crecimiento y muy escalables. Segundo, porque la presión salarial no es una preocupación para ellas y, finalmente, que son compañías con caja neta, por lo que no deben preocuparse por los costes de financiación.

P: ¿Y qué va a pasar en 2024?

TS: Es una tendencia que va a continuar. El foco está en Europa, si será capaz de innovar más rápidamente y mejor que estos gigantes estadounidenses. Y, por ahora, esto parece que no va a suceder. Por lo que la excepcionalidad de estas compañías va a continuar y tendrá implicaciones macroeconómicas.

P: ¿Qué deberían tener en cuenta los inversores este año en relación con la inteligencia artificial?

TW: Me gusta considerar la inversión en Inteligencia Artificial como una pirámide de diferentes capas. En la parte más baja estaría el hardware, como los semiconductores o los chips. Por encima, estaría el cloud computing, ya que la IA es intensa en computación. En un nivel superior encontraríamos los «fundation models». Pero la capa más importante, la que está en la cúspide es la de las aplicaciones. Porque esto es la auténtica IA. Es la parte que genera beneficio comercial. Hay mucha certidumbre en la parte baja de todas estas capas, pero más incertidumbre en la parte alta, porque hay mucha competencia.

P: ¿Cuáles son los retos que afronta la IA en los próximos años?

TW: Principalmente, en el lado de la regulación, y que puede que aún no estén ahí, ya que es una industria en desarrollo. Pero me alegra que haya nuevas agendas y proposiciones por las distintas partes implicadas en el sector.

P: ¿Hay algo que te sorprenda?

TW: Hay un montón de líderes en el universo de la IA, que tienen voz en diferentes escenarios futuros para nosotros. Muchos de ellos enfatizan tener una aproximación con centro en la parte humana para el desarrollo de la tecnología IA, para asegurar que el lado humano esté en el centro de todos los desarrollo de la inteligencia artificial. Es importante para la sociedad poner el acento en esto.

P: ¿Qué nuevas tendencias están emergiendo?

IW: Lo que realmente me ha sorprendido es el interés de los mercados en volver a las elevadas valoraciones de la época de los tipos de interés al 0%.Parece que los inversores están dispuestos a pagar múltiplos elevados por beneficios futuros.

P: Empezamos 2023 con unas buenas previsiones para China que, poco a poco se fueron desinflando. ¿Cómo se presenta este año para China?

TW: Esperanzadamente para mejor. Muchos de nosotros hemos estado vigilando de cerca a China, que ha decepcionado. Veo dos áreas que presentan síntomas de mejora. La primera es el mercado inmobiliario. Su recuperación tendrá impacto en la economía china. También habrá que estar atentos a los estímulos que se avecinan. Las medidas están siendo más granulares, de tal modo, que lleguen a filtrarse hacia las capas trabajadoras. Y eso tiene más efectividad para la economía.

P: ¿Qué te llama la atención del resto de mercados asiáticos?

IW: Corea y Taiwán son interesantes. Hay que mirar el sector tecnológico. Por ejemplo semiconductores. Hay buenas valoraciones y, por lo tanto, potencial alcista. Indonesia e India son dos grandes economías de la zona y el sector bancario se va a beneficiar de un fuerte crecimiento económico, con historias interesantes y buenas valoraciones.

P: Otro país que ha estado en el foco es Japón. Ha subido mucho este año, pero, ¿cómo lo ves?

TS. El buen comportamiento del mercado japonés ha respondido a unos tipos de interés negativos, en un contexto en el que el resto de bancos centrales de todo el mundo han estado subiendo el precio del dinero. Ahora, los tipos de interés reales en Japón, que están ajustados por la inflación, siguen en terreno negativo al tiempo que las valoraciones de las compañías siguen siendo atractivas, incluso después del rally del año pasado en la bolsa japonesa. Además, estamos viendo mejoras en el gobierno corporativo de las empresas cotizadas. Por lo tanto, el mercado nipón podría seguir haciéndolo bien.

TW: Lo que veo interesante en Japón es que la inflación, un factor importante para los mercados en los últimos dos años, es diferente en el mercado japonés. El país ha reaccionado de forma diferente a la inflación, de la que se han beneficiado las compañías con subidas de precios, después de tres décadas de deflación. Han recuperado poder de fijación de precios.

P: ¿ Y Europa? ¿No está de moda este año?

TS: Me cuesta ver noticias buenas en Europa. Los altos tipos de interés influirán en la economía europea en mayor grado de lo que lo han hecho en Estados Unidos. Hay que tener en cuenta que hay diferencias en el mercado hipotecario y el bancario de ambas zonas. Nos gustaría ver bajadas de tipos de interés este año por parte del BCE pero la realidad es que se necesita una reaceleración del sector industrial europeo y no hay claridad de que esto vaya a ocurrir, sobre todo en Alemania. Por lo tanto, Europa no es un lugar agradable para invertir este año.

P: ¿Cuál es vuestro pastelito y vuestra patata caliente para este año? Es decir, ¿qué sectores o activos hay que comprar y cuáles hay que vender?

TW: Mi “pastelito” de inversión serían las aplicaciones comerciales de IA y mi “patata caliente”, los cíclicos europeos, porque no confío en el crecimiento económico de la zona.

IW: Mi patata caliente sería el peso argentino, ya que es un escenario arriesgado invertir en Argentina. Pero se van a poner en marcha medidas drásticas, por lo que sería interesante la inversión este año en los bonos argentinos.

TW: Creo que hay valor en los bancos europeos, a pesar de la desaceleración económica que va a vivir la zona este año. Y sacaría de la cartera el high yield estadounidense.

Desde que lanzamos la estrategia Global Artificial Intelligence en 2016, teníamos la firme convicción de que la inteligencia artificial (IA) se convertiría en una tecnología capaz de transformar e impulsar una nueva ola de innovación y disrupción en todos los sectores. Para nosotros ha sido muy emocionante ver cómo nuestra visión de la IA, tan arraigada, empezaba a hacerse realidad gracias a que ChatGPT demostró todo el potencial de la IA al público en general.

Durante los últimos compases de 2023, el mercado de renta variable estadounidense mostró un comportamiento positivo más allá de las “7 Magníficas”, siete compañías tecnológicas y de medios de comunicación con una gran capitalización bursátil que habían liderado las subidas durante una parte importante del año. Todo indica que los tipos han tocado techo y que el aterrizaje suave de la economía podría ser cada vez más probable. Por tanto, creemos que el buen tono del mercado de renta variable en 2023 puede continuar en 2024.

La subida de los tipos ha afectado a algunos sectores más que a otros. Unos tipos más bajos y unas condiciones financieras más laxas deberían traducirse en una mejora de la demanda, un acceso más fácil al capital y un aumento de la inversión en proyectos de elevado retorno, como la inteligencia artificial. También creemos que los valores de pequeña y mediana capitalización tienen potencial para mostrar mejor comportamiento que los de gran capitalización en 2024, teniendo en cuenta su rentabilidad histórica superior durante las fases de recuperación y los avances moderados de los últimos años.

Parece que el crecimiento de los beneficios volverá a acelerarse y se extenderá en 2024 a más sectores, lo que podría propiciar una ampliación de la profundidad del mercado en todos los segmentos de capitalización bursátil. Aunque es probable que haya algunos baches en el camino y que el mercado necesite un pequeño descanso tras las recientes subidas, hay razones para ser optimistas de cara a 2024.

Perspectivas

2023 fue un año decisivo para las compañías de inteligencia artificial. El contexto económico (mejor de lo esperado) contribuyó a la rentabilidad de las acciones en todo el universo de inversión en IA. El principal catalizador fue la rápida adopción de ChatGPT, que impulsó a las empresas en toda la cadena de valor de la IA. De cara a 2024 creemos que el impacto de la IA en todas las industrias está empezando a consolidarse, y vemos un creciente abanico de oportunidades más allá de las “7 Magníficas” y el sector tecnológico. Sin duda, ChatGPT y los primeros ejemplos de uso de la IA generativa han demostrado cómo estos avances pueden mejorar enormemente la eficiencia e impulsar una nueva ola de innovación.

En nuestra opinión, un análisis fundamental exhaustivo y una adecuada selección de valores serán claves para captar la gran oportunidad de creación de valor que ofrecerá la IA en todos los sectores durante los próximos años. A continuación, enumeramos los factores que hay que tener en cuenta dentro de los tres tipos de compañías que, de acuerdo con nuestra visión, abarcan toda la cadena de valor de la IA.

1.- Infraestructura de IA: Cada vez son más numerosas las empresas interesadas en desarrollar sus propias capacidades de IA generativa. A medida que se generalice su uso, la demanda debería extenderse también a la infraestructura de redes y almacenamiento para soportar el crecimiento exponencial de las nuevas capacidades de IA. Además, la inversión también parece estar extendiéndose a proveedores de nube más pequeños, gobiernos y corporaciones a nivel global, lo que debería apoyar el actual desarrollo de infraestructuras de la IA en los próximos años.

2.- Aplicaciones de la IA: Una nueva ola de empresas que desarrollan aplicaciones tecnológicas está incorporando capacidades de IA generativa a sus softwares para impulsar un mayor valor y crear más oportunidades de comercialización. Muchas empresas de Internet y software disponen de una gran cantidad de datos propios y flujos para entrenar modelos de IA. Por tanto, todo esto puede traducirse en una nueva era de aplicaciones y sistemas más inteligentes que abriría múltiples oportunidades de comercialización y creación de valor.

3.- Sectores tradicionales que se benefician de la IA: muchas compañías de sectores tradicionales están aumentando sus inversiones en IA generativa para entrenar sus propios modelos específicos y mejorar su competitividad. Creemos que esto es solo la punta del iceberg, ya que esta tendencia podría seguir incrementándose a medida que las empresas se sienten más cómodas con el potencial de la IA para impulsar una mayor eficiencia y automatización en cada parte de su modelo de negocio.

Como conclusión, seguimos creyendo que nos encontramos en las primeras fases de un cambio disruptivo global provocado por los avances y el despliegue de la IA. En nuestra opinión, estos cambios impulsarán un crecimiento significativo para las empresas que sean capaces de aprovechar e impulsar la disrupción en sus respectivos sectores. Asimismo, el efecto combinado de la disrupción de la IA creará oportunidades para las empresas innovadoras de todos los sectores. También pensamos que una selección de valores adecuada será clave para captar los beneficios de todas las oportunidades que vayan surgiendo, especialmente en un entorno caracterizado por la disrupción y la transformación.

1 Las “7 Magníficas”: Alphabet (GOOGL, GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA), Tesla (TSLA). Los valores mencionados en este documento son únicamente a modo de guía y no es indicativo de asignaciones futuras. Estos valores no estarán necesariamente incluidos en la cartera en el momento de la publicación de este documento o en cualquier otra fecha posterior.

2La rentabilidad de la estrategia no está garantizada y es posible que haya pérdidas. Las declaraciones aquí contenidas pueden incluir referencias a previsiones futuras en cuanto a rendimientos, así como otras declaraciones futuras, basadas en la visión y suposiciones actuales de la gestora, y conllevan riesgos conocidos y desconocidos, e incertidumbres, que podrían causar que los resultados, el rendimiento o los acontecimientos reales difieran sustancialmente de los expresados o reflejados en dichas declaraciones. No asumimos ninguna responsabilidad de actualizar dichas declaraciones futuras.

Tribuna elaborada por Sebastian Thomas, gestor de Allianz Global Artificial Inteligence.

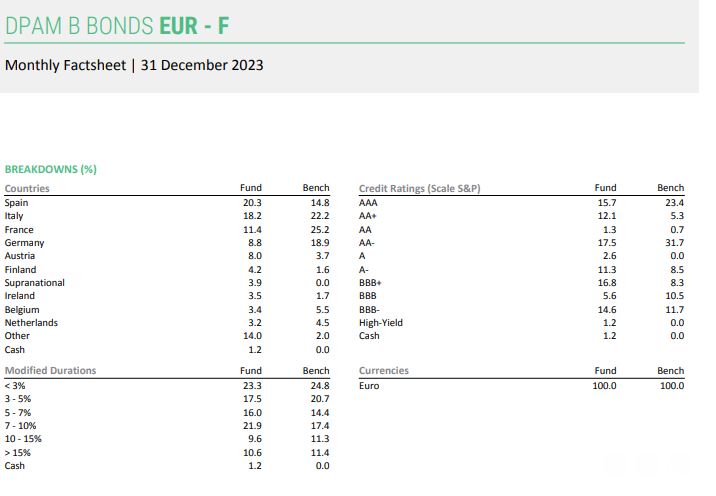

Foto cedidaLowie Debou, gestor de Renta Fija Soberana Europea en DPAM

El fondo de bonos soberanos europeos DPAM B Bonds EUR representa una estrategia de gestión activa frente al índice de referencia en términos tanto de duración como de posicionamiento de la curva, asignación por países y selección de valores. Su historial ha llamado la atención de muchos inversores en el último año, al punto de duplicar su patrimonio de 500 a 1.000 millones de euros, explicó a Funds Society Lowie Debou, gestor de Renta Fija Soberana Europea en DPAM.

Debou es crítico con el Banco Central Europeo (BCE) y alerta de una reacción demasiado tardía a la hora de volver a bajar los tipos de interés, ante cifras preocupantes como más de un 25% de países europeos en recesión en el segundo y tercer trimestre de 2023, y más de un 55% de los estados con un PIB real negativo en el tercer trimestre. A la vez, reconoce que, como gestor, los bonos soberanos europeos, y sobre todo los del sur de Europa, como España, tienen una gran ocasión de brillar en las carteras este año.

¿Cuál es su visión macroeconómica para el primer semestre?

Europa ya está en recesión, los mercados financieros han empezado a darse cuenta y probablemente por eso se produjo el rally de los últimos meses del año pasado. El BCE no está mirando los datos correctos: ahora están centrados en esperar los resultados de las negociaciones salariales en abril para decidir si recortan tal vez en junio. Pero en realidad la actividad económica se encuentra en un ciclo negativo y el aumento del desempleo ya comenzó durante el verano.

El BCE es bastante lineal en términos de esperar o ver ciertas cosas, pero el mundo real no funciona así: las crisis pueden empezar de forma lineal, pero una vez que entras en un ciclo de disminución de la actividad y aumento del desempleo, eso es algo que crece exponencialmente. Y el problema es que si esperan otros seis meses, no hay nada que detenga ese deterioro de la economía.

¿A qué datos concretos se refiere?

Históricamente, un nivel de 46 en el índice PMI significa que la contracción en las economías europeas es muy grave, de entre un -2% o un -3% sobre una base anualizada. Empecé a ser más negativo ya desde mayo-junio del año pasado, porque no se produjo la reactivación prevista inicialmente con la reapertura de China y el hecho de que la inflación se frenara. Nada cambió en la economía europea y especialmente los PMI manufactureros siguen estando por debajo de 50. Puede ocurrir de manera temporal, pero cuando estás infraponderado en duración, cosas como esa empiezan a importar porque significa que uno puede estar equivocado en cuanto a la duración.

Porque, o bien el sector manufacturero mejora, u otro sector puede seguirle, y entonces se pasa de una debilidad específica de un sector a una en toda la actividad económica. Y eso es un problema. La segunda gran bandera roja se produjo en agosto, cuando los PMIs de servicios en Europa estuvieron por debajo de 50, siendo la temporada alta de turismo. Normalmente para Europa en su conjunto, los PMIs de servicios están en 55 en esta época, y en España e Italia en 58, tal vez incluso 60. Pero se situaron de media en 48. Así que para nosotros, eso fue una confirmación de que algo estructuralmente había cambiado en la economía europea y no era para bien.

Un crecimiento débil deriva históricamente en pérdida de empleos porque las empresas ven que no se compran sus productos y comienzan a hacer recortes para mantener los márgenes, y por desgracia la forma más sencilla de hacerlo es reduciendo plantilla. En economía, primero se ve una actividad débil, luego un empleo más débil y después se verán unos salarios más débiles. Así que, esperar a que se confirme lo último como está haciendo el BCE significa que lo primero solo empeora y empeora. Y desperdicias todo el espacio que has creado.

El único aspecto positivo es que por primera vez en mucho tiempo esta crisis no se ve impulsada por el sur de Europa, y países como España e incluso Italia y Portugal serán los que mejores resultados obtengan en términos de crecimiento en los próximos años, incluso en recesión.

¿Qué implica esto en términos de inversión?

El mercado financiero sorprendió un poco con el paso del bono del Gobierno alemán a 10 años del 3% al 1,9%, algo que ocurrió demasiado rápido, y ahora está de nuevo en el 2,3%. Pero sigue siendo una oportunidad atractiva para los inversores, porque al final, el BCE tiene que recortar, y cuando comienzan un ciclo de recorte su política va a tener que cambiar muy rápidamente, porque están empezando tarde.

Espero que al final no tengan que volver a tipos negativos por haberse demorado demasiado. Porque, como gestor de cartera, quieres que tus puntos de vista sean correctos en el sentido de dar a los inversores un rendimiento adicional. Pero a nivel personal, nadie quiere la recesión, porque tiene consecuencias humanas muy graves. Si el BCE recorta ahora, pasará un año antes de que se vea un repunte del crecimiento real.

Es la primera vez que presentan este fondo en España. ¿Cuáles son sus principales características y qué lo diferencia de otros similares?

Se trata de un fondo con un historial extremadamente bueno, el mejor entre nuestros competidores frente al índice de referencia, lo que significa que hemos experimentado diferentes ciclos económicos y de política monetaria. Pero no fue hasta hace poco que la estrategia comenzó a llamar la atención de muchos clientes.

El posicionamiento de la cartera es un concepto muy dinámico: decimos a los clientes que una posición media va de tres a seis meses, pero esta es solo la media, y vamos adaptando las posiciones a los datos económicos. Por ejemplo, a principios del año pasado pensé que mi infraponderación en duración iba a estar allí durante todo el año, pero de repente algo empieza a cambiar en la economía que te aleja de tu convicción anterior y empiezas a monitorearlo. Si se confirma, mueves tu cartera en consecuencia.

Como solo nos centramos en bonos soberanos europeos, tenemos características propias como tener una asignación considerable incluso en países más pequeños, como puede ser Austria en este momento. Países que en promedio añaden de cinco a diez puntos básicos cada año. En diez años, eso es un dos por ciento adicional para los inversores. Así que es una estrategia totalmente dedicada, totalmente centrada. También somos plenamente responsables de lo que hacemos, no tenemos un comité externo que nos dicte qué hacer.

Nuestro objetivo es proporcionar un riesgo muy equilibrado al perfil de retorno, que es lo que hemos estado haciendo en el pasado, en un mercado casi sin restricciones de liquidez y sin riesgo de divisas para el inversor en euros. Podemos reaccionar cuando pensamos que hay una nueva oportunidad o hay un riesgo que surge en los mercados, en los que estamos inmersos a diario. Esa es una gran diferencia con respecto a otros fondos similares. Y por lo que es un fondo ideal para contrarrestar los activos de riesgo en renta fija o multiactivos.

He visto que España ocupa la principal posición en este momento, ¿por qué?

Porque la recesión no va a venir del sur. En España hay cierta volatilidad política, pero no ha cristalizado como un riesgo para la economía, que se ha estabilizado desde la crisis de la deuda soberana. He estado aumentando mi sobreponderación también desde el verano, cuando empecé a añadir duración. Porque para mí, especialmente la parte larga de España, como un bono español a 30 años en el 4%, es muy atractivo a medio y largo plazo.

La duración siempre es difícil de calcular porque el mercado se mueve más rápido en tu contra de lo que los datos económicos apuntan. Así que tienes que entrar poco a poco y dar pasos atrás si es necesario. En nuestro caso, la convicción se confirmó e incluso aumentó, así que añadimos duración desde el 2,5% de Alemania hasta el 3%, lo que hizo que de media comprásemos duración al 2,85%. Lo mismo para España, fuimos desde el 4% hasta el 4,4%, y de media fue el 4,2%. España todavía tiene una sobreponderación de 0,6 años en la cartera, que es mucho, pero, como comenté antes, ponemos mucha convicción en nuestra identificación de operaciones.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha abierto dos consultas sobre las directrices del Reglamento relativo a los mercados de criptoactivos (MiCA), una sobre la solicitud inversa y otra sobre la clasificación de los criptoactivos como instrumentos financieros. Ambas estarán abiertas hasta el próximo 29 de abril de 2024.

Según explica la autoridad europea en un comunicado, en la primera de las consultas solicita opiniones sobre las directrices propuestas en relación con las condiciones de aplicación de la exención de la solicitud inversa y las prácticas de supervisión que las Autoridades Nacionales Competentes (ANC) pueden adoptar para evitar que se eluda.

La orientación propuesta confirma el mensaje anterior de la ESMA de que “la prestación de servicios de criptoactivos por una empresa de un tercer país se limita, en virtud de MiCA, a los casos en que el cliente es el iniciador exclusivo del servicio”. Según indican, esta exención debe entenderse de forma muy restringida y debe considerarse como la excepción, y recuerda que “una empresa no lo puede utilizar para eludir lo establecido en MiCA”.

Respecto a la segunda consulta, la que tiene que ver con las condiciones y criterios para la clasificación de criptoactivos como instrumentos financieros, la ESMA solicita aportaciones sobre el establecimiento de condiciones y criterios claros para la calificación de los criptoactivos como instrumentos financieros. Esta iniciativa, que es la continuación de trabajos anteriores de la ESMA, tiene por objeto tender un puente entre el Reglamento MiCA y la Directiva sobre Mercados de Instrumentos Financieros II (MiFID II) y garantizar la coherencia en toda la UE.

“Las directrices propuestas tienen por objeto proporcionar a las ANC y a los participantes en el mercado condiciones y criterios estructurados pero flexibles para determinar si un criptoactivo puede clasificarse como instrumento financiero. Para ello, el borrador busca un equilibrio entre proporcionar orientación y evitar establecer un enfoque único para todos. Una vez finalizadas, estas directrices aportarán una claridad muy necesaria y contribuirán a las normas mundiales en materia de regulación de criptoactivos”, señala la ESMA en su comunicado.

Tras el cierre de ambas consultas, la ESMA considerará los comentarios que reciba a la consulta en el segundo trimestre de 2024 y espera publicar un informe final en el cuarto trimestre de 2024.