Aunque la irrupción de ChatGPT ha sembrado al mercado de entusiasmo por la inteligencia artificial en los últimos meses, las gestoras de fondos llevan años invirtiendo en este tipo de innovaciones tecnológicas para garantizar la resiliencia de su negocio y dar un paso adelante en la gestión de activos, descubriendo nuevas ventajas competitivas y desarrollando productos a mayor velocidad que nunca.

Es curioso. Cuando los agentes financieros hablan de inteligencia artificial (IA) aplicada a la inversión, la palabra más repetida es “oportunidad”: oportunidad de detectar discrepancias en valoración antes que nadie, oportunidad de llegar a mercados antes vedados, oportunidad para comprar o vender los primeros… En cambio, si esos mismos agentes hablan de la IA aplicada a su modelo de negocio, entonces posiblemente la palabra más repetida sea “ayudar”: la IA ayudará a reducir costes, ayudará a acelerar procesos y a desarrollar nueva oferta de producto, la IA ayudará a proporcionar un mejor servicio al cliente final… Todo en positivo, pero, ¿cómo lo hará exactamente?

Según el estudio de KPMG “Tax Reimagined 2023: Perspectivas de la C-suite”, seis de cada diez empresas de todo el mundo ya están utilizando inteligencias artificiales para tareas que van desde la automatización de tareas rutinarias hasta la evaluación de riesgos tributarios. Dicho informe, basado en una encuesta a ejecutivos del nivel C-Suite de más de 500 compañías a nivel global, indica que el 70% de las compañías prevé invertir un millón de dólares o más en capacidades de IA para su función fiscal en los próximos 12 meses.

El punto de vista de Allianz Global Investors es que todavía estamos en las fases incipientes de una auténtica revolución industrial basada en la IA, y su estimación es que este tipo de tecnología podría alcanzar a la inteligencia humana en tan solo de 10 a 15 años. Sus expertos vaticinan que la adopción generalizada de la inteligencia artificial puede tener una doble contribución sobre la economía global, al recortar costes e impulsar ventas. De hecho, la gestora alemana ha cuantificado una contribución de hasta 15,7 billones de dólares a la economía global: 6,6 billones vía mejora de la productividad, y 9,1 billones por impulso al consumo.

“El único aspecto hawkish de la reunión fue que la inflación aún no se ha corregido a la baja. En resumen, el tono pasó de no debemos bajar la guardia en absoluto en diciembre a necesitamos avanzar más en el proceso de desinflación, para confiar lo suficiente en que el objetivo de inflación se alcance a tiempo y de forma sostenible, un tono mucho más suave, que enfatiza más bien el modo de gestión del riesgo”, destacan François Cabau y Hugo Le Damany, economistas de AXA IM.

Otra de las conclusiones que las gestoras sacaron de la reunión de ayer fue que, sin duda, los tipos de interés han tocado techo en la eurozona. “Aunque esto es de suponer, el mercado está valorando una pronta y rápida reversión de la política monetaria. Creemos que el riesgo sigue estando sesgado hacia una relajación algo más tardía y menos agresiva que la prevista por el mercado para este año. Las principales áreas a vigilar serán las condiciones financieras, la política fiscal, los márgenes de beneficio y la evolución de los costes laborales unitarios, con especial atención al crecimiento de los salarios”, añade Konstantin Veit, gestor de carteras en PIMCO.

En opinión de Gurpreet Gill, estratega macro global de renta fija de Goldman Sachs Asset Management, el BCE continúa actuando con cautela y absteniéndose de cantar victoria en la búsqueda de restaurar la inflación a su nivel objetivo. “Los esfuerzos por disipar las expectativas de recortes de tipos a partir de marzo indican una medida estratégica para influir en los mercados financieros y moldear las percepciones de los trabajadores y las empresas, a medida que las negociaciones salariales y las estrategias de fijación de precios de las empresas ocupan un lugar central a principios de año”, apunta Gill.

El mercado está valorando aproximadamente 180 puntos básicos de recortes en el transcurso de los próximos dos años, la mayor parte de los cuales se producirán en el segundo semestre de 2024. Para Orla Garvey, gestora senior de carteras de renta fija de Federated Hermes, esta estimación es totalmente razonable, teniendo en cuenta los progresos realizados en materia de inflación y las débiles perspectivas de crecimiento. “De cara al futuro, la pregunta clave ahora es si el ciclo terminará con los tipos en territorio neutral o de estímulo. Eso dependerá en parte de cuánto espere el BCE para empezar”, añade.

¿Abril o junio?

Sin duda, la atención de los inversores en esta reunión se centró en la orientación que el Consejo de Gobierno estaba dispuesto a ofrecer sobre el posible calendario de recortes de los tipos. En este sentido, las percepciones han sido diferentes, aunque nadie pierde de referencia la frase usada en el comunicado de prensa del BCE: “Las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”.

Para Robert Schramm-Fuchs, gestor de renta variable europea de Janus Henderson Investors, Lagarde ha dejado la puerta abierta a un inicio del ciclo de recortes de tipos en abril, al destacar la importancia de las proyecciones actualizadas de los expertos que estarán disponibles en marzo. “La presidenta ha hablado mucho de las presiones salariales, pero la realidad es que la inflación general y subyacente a seis meses en la Eurozona ya ha retrocedido hasta la baja tasa anualizada del 2%. Los indicadores monetarios adelantados apuntan a una nueva reducción, lo que debería dar a entender que la tasa de inflación anual volverá a su objetivo del 2% durante el segundo semestre de 2024”, argumenta.

Es cierto que, recientemente en una entrevista, Lagarde había sugerido la posibilidad de ajustes de tipos a partir de junio, y este tema se mantuvo durante toda la conferencia de prensa, donde sugirió que era prematuro discutir la flexibilización. “Sin embargo, la evolución de la tendencia inflacionaria subyacente y algunos rastreadores salariales independientes permitieron a los miembros del Comité ganar mayor confianza en que la postura actual está teniendo el efecto deseado, abriendo la puerta a un cambio de política quizás antes de lo esperado”, afirma Dave Chappell, gestor senior de cartera de Renta Fija de Columbia Threadneedle Investments.

Según Anna Stupnytska, macroeconomista global de Fidelity International, Lagarde se mostró contraria a las expectativas del mercado de recortes para abril, subrayando que el BCE sigue dependiendo de los datos, no de la fecha, y que el debate sobre los recortes de tipos sigue siendo “prematuro”. “El calendario de verano se guía en parte por los datos sobre salarios negociados, que no estarán disponibles en su totalidad hasta finales de abril, a tiempo para la reunión de junio. Lagarde afirmó que se está observando cierta estabilización en el seguimiento de los salarios, pero que se necesitan más datos para tener una visión completa: el BCE esperará a tener más información antes de avanzar en el debate sobre la relajación del coste del dinero”, explica.

Eso sí, la experta de Fidelity International considera que, en la declaración de política monetaria, se introdujeron algunos cambios modestos, con un tono algo más optimista respecto a las presiones sobre los precios. “Se eliminó la referencia a las elevadas presiones internas sobre los precios y, en su lugar, el BCE señaló la actual tendencia a la baja de la inflación subyacente. En la declaración se reiteró que la fuerte transmisión de la subida de los tipos de interés a las condiciones de financiación continúa”, destaca Stupnytska.

Argumentos para el “cuándo”

Estar en la piel de Lagarde y de los miembros del Consejo de Gobierno no es fácil, ya que se enfrentan al reto más complejo de la última década. Peter Goves, responsable de análisis de deuda soberana de mercados desarrollados de MFS Investment Management, está de acuerdo en que cuanto más tiempo se mantengan los tipos en niveles tan restrictivos, la demanda interna seguirá siendo débil y la inflación subyacente continuará cayendo.

“La reunión de ayer confirma nuestra tesis de que se avecinan recortes, posiblemente en el segundo trimestre; aunque Lagarde, con razón, no quiso pronunciarse sobre el momento exacto”, afirma Goves.

La mayoría de los análisis que realizan hoy las gestoras coinciden en que la reunión de marzo será relevante, ya que posiblemente en ella se abra el debate sobre las bajadas de tipos. “Las proyecciones de marzo serán clave: el BCE prevé actualmente una inflación general media del 2,7% y el 2,1% en 2024 y 2025, respectivamente, y una inflación subyacente media del 2,8% y el 2,4%. El margen para nuevas revisiones a la baja es amplio. En primer lugar, porque los datos podrían seguir sorprendiendo a la baja y, en segundo lugar, las hipótesis más laxas impuestas sobre el crecimiento salarial tendrán innegables consecuencias moderadoras sobre las perspectivas de inflación. Una combinación de datos de inflación más suaves, débil impulso del crecimiento y previsiones menos conservadoras es todo lo que necesitan los miembros más dovish para empezar a alzar más la voz”, explica Sandra Rhouma, economista especialista en Europa y renta fija en AllianceBernstein.

Por su parte, Sebastian Vismara, macroeconomista senior de BNY Mellon IM, coindice en que el BCE comience a recortar los tipos en el segundo trimestre de 2024, tras una nueva rebaja de las perspectivas de crecimiento e inflación en la reunión de marzo, cuando se publicará la próxima previsión, y que recortará tipos rápidamente durante el resto del año. “Vemos una demanda más débil de lo que auguró el BCE a finales de 2023, a pesar de que las señales de crecimiento están tocando fondo, y una caída más rápida de la inflación. La evolución de la inflación subyacente, de los datos de crecimiento de los salarios y de los costes laborales en particular, serán clave para determinar el momento y la velocidad de los recortes de tipos en 2024”, indica.

Impacto en los mercados

Como indicaban las gestoras en sus perspectivas para este año, las decisiones de los bancos centrales tendrán un impacto relevante en los mercados. “Aún no sabemos con certeza cuándo se producirán las bajas de tipos. Sin embargo, sí nos dio más pistas sobre los datos que los inversores tendrán que vigilar si quieren anticipar el momento de un recorte de tipos: además de los datos de inflación, también será clave la evolución puntual de los datos de crecimiento salarial”, afirma Felix Feather, economista de abrdn.

Por ahora, según destaca Miguel Ángel Rico, director de inversiones de Creand Asset Management, el euro ha reaccionado cayendo respecto al dólar. “Además, las bolsas han reaccionado al alza, así como los bonos gubernamentales veían como su rendimiento disminuía más de cinco puntos básicos. Claramente el mercado ha interpretado como “dovish” la intervención del BCE”, comenta.

Según Ann-Katrin Petersen, Senior Investment Strategist de BlackRock Investment Institute, tras esta reunión, esperan que continúe la volatilidad en los mercados de renta fija y mantienen su postura tácticamente neutral sobre la deuda pública de la zona del euro. “Los precios de mercado para el tamaño de los recortes de tipos este año parecen menos ambiciosos que para la Reserva Federal, aunque pensamos que el BCE ha pisado el freno más agresivamente que la Reserva Federal. ¿Qué haría falta para que el mercado de renta fija siguiera subiendo? Unos datos macroeconómicos cada vez más débiles, cualquier avance inesperado en el frente de la inflación y una consolidación fiscal de la zona del euro aún mayor de lo que se prevé actualmente, lo que llevaría a una menor oferta de bonos”, afirma Petersen.

Para el gestor de renta variable europea de Janus Henderson Investors, dado el estancamiento de la economía europea, al borde de la recesión en los últimos 18 meses -frente a un aterrizaje suave aparentemente perfecto en EE.UU.-, los recortes de tipos del BCE deberían permanecer en el punto de mira del mercado de renta variable. “En nuestros fondos europeos de alta capitalización, estamos posicionados al alza y favorecemos los sectores que históricamente han obtenido mejores resultados en los ciclos de recortes de tipos, como la tecnología y, en particular, los semiconductores, los servicios financieros y el consumo discrecional”, comenta Schramm-Fuchs.

Sobre cómo posicionarse en el mercado, Fabien De la Gastine, responsable de gestión monetaria de La Française AM, reconoce que, en este entorno, con unas expectativas de inflación que parecen atractivas, con riesgos sobre los tipos a corto plazo y sobre las primas por plazo que podrían aumentar en la parte larga de la curva, se inclinan por los tipos reales a 5 años en los próximos meses.

Los fundadores de la iniciativa para normalizar el cálculo de las emisiones evitadas, Mirova y Robeco, han anunciado la selección de I Care by Bearing Point y Quantis para desarrollar una base de datos mundial de factores que eviten las emisiones de gases de efecto invernadero, que ofrezca un cálculo normalizado y transparente de las emisiones evitadas por una amplia lista de soluciones con bajas emisiones de carbono o ecológicas. La iniciativa cuenta con el apoyo de 10 socios fundadores, que representan más de 2 billones de dólares de activos gestionados.

Según exponen los promotores de esta iniciativa, la transición energética exige que nos alejemos de las actividades basadas en el carbono, por lo que también es necesario disponer de alternativas descarbonizadas. “Aunque los datos que comparten actualmente las empresas sobre sus emisiones directas de gases de efecto invernadero (GEI, por sus siglas en inglés) y las emisiones indirectas estimadas (alcance 2, alcance 3) se basan en fundamentos metodológicos sólidos, se necesitan otras métricas para identificar sus respectivas contribuciones y poder comparar soluciones”, afirman. Por ejemplo: si es pertinente tener en cuenta todos los recursos y la reciclabilidad de los componentes que entran en juego en la producción de un vehículo eléctrico, también lo es comprender y medir las emisiones de carbono que puede evitar un vehículo eléctrico en un sector del transporte todavía muy dependiente de los motores térmicos.

Por ello consideran que la creación de una norma para una base de datos mundial de factores de evitación de emisiones es un gran paso adelante para muchos agentes económicos. Para el sector financiero, esta iniciativa generará estimaciones de las emisiones evitadas por las actividades financiadas, haciéndolas transparentes y comparables.

Según explican, cuando estas estimaciones se apliquen de forma estandarizada a una amplia gama de soluciones, permitirán canalizar la inversión hacia las soluciones con mayor potencial de descarbonización, en función de su ubicación. “Para las empresas, patrocinadores o financiadores de proyectos y consultores, esta base de datos permitirá realizar los cálculos de forma transparente, con referencia a una norma externa reconocida”, matizan.

Por último, para los proveedores de datos, la base de datos les permitirá estimar las emisiones evitadas en una amplia gama de inversiones, complementando así las métricas existentes disponibles sobre los impactos climáticos que actualmente son demasiado imprecisas o binarias.

Una base de datos normalizada y transparente

La base de datos creada por I Care by Bearing Point y Quantiscubrirá inicialmente 80 soluciones bajas en carbono específicamente definidas (ejemplos: energía de biomasa, plástico reciclado, hormigón bajo en carbono, etc.). “La diferenciación geográfica de los escenarios de referencia tomados en consideración para cada solución y los diversos eslabones de las cadenas de valor de estas soluciones darán lugar a la creación de unos 9 600 factores de evitación distintos durante esta primera fase, que finalizará en el cuarto trimestre de 2024”, explican.

Según sus promotores, la creación de una base de datos normalizada y transparente de los factores de evitación debería permitir cuantificar, comparar y auditar las emisiones evitadas por las empresas y los proyectos, y favorecer así la reorientación de los flujos financieros hacia los activos que favorecen la descarbonización, abordando por ejemplo la producción de energías renovables, la electrificación de los transportes, los inmuebles con bajas emisiones de carbono, pero también el reciclaje o los metales raros necesarios para la transición.

Cada factor de emisión contendrá detalles de los supuestos realizados, en particular: la unidad funcional utilizada; la huella de carbono de la solución; el escenario de referencia utilizado; la vida útil de la solución; el valor temporal del carbono y el efecto rebote. Además, para todos estos parámetros se proporcionarán valores por defecto de origen preciso, que se actualizarán anualmente.

La base de datos también permitirá realizar cálculos más detallados en función del nivel de acceso a los datos. Por ejemplo, una empresa que haya realizado un análisis del «ciclo de vida» de su solución podrá modificar los parámetros para obtener un factor de evitación más preciso. El ámbito de aplicación de la base de datos también se ampliará progresivamente para incluir muchas otras soluciones ecológicas o con bajas emisiones de carbono. El desarrollo de la base de datos y la elección de las metodologías serán supervisados por un comité técnico compuesto por las principales organizaciones que están detrás de las actuales normas sobre emisiones evitadas.

Por último, aclaran que el desarrollo de la base de datos comenzará en enero de 2024 y se pondrá una primera versión a disposición de todas las partes interesadas que tengan la obligación de calcular las emisiones evitadas, entre ellas: empresas, consultores, desarrolladores de software de medición de impacto, instituciones financieras y proveedores de datos. “Los proveedores de datos que calculan las emisiones a nivel de empresa y de activos participarán en la construcción de la base de datos de factores y tendrán que alinearse con un protocolo para su aplicación”, aclaran.

Tras el anuncio de esta iniciativa, Guillaume Abel, Deputy CEO de Mirova, ha señalado que supone un gran paso adelante en la historia de Mirova, que, en colaboración con Robeco y numerosos agentes del sector financiero, contribuye a inventar una nueva norma de mercado mundial destinada a aumentar la comparabilidad y transparencia de las estimaciones de emisiones evitadas. “Esta innovación permitirá a los inversores identificar y valorar mejor las empresas que contribuyen positivamente a la descarbonización de la economía y que, por tanto, están bien posicionadas para crear valor en un mundo en transición. También facilitará la agregación de la huella de carbono de los activos delegados para nuestros clientes institucionales”, ha afirmado Abel.

Por su parte, Manuel Coeslier, Lead Expert, Climate & Environment en Mirova, ha añadido: “Esta convocatoria de manifestaciones de interés generó un número significativo de solicitudes de gran calidad. El enfoque propuesto por I Care by Bearing Point y Quantis fue seleccionado porque permite llevar a cabo un análisis completo del ciclo de vida, con la atribución de las emisiones evitadas a lo largo de toda la cadena de valor. Además de esta experiencia, lo que ha marcado la diferencia es la transparencia y accesibilidad de la metodología utilizada, dos elementos esenciales a la hora de calcular y comunicar las emisiones evitadas. Esperamos ver pronto esta nueva base de datos a disposición de las partes interesadas y poder integrarla en nuestros procesos de evaluación e inversión”.

Desde Robeco, Lucian Peppelenbos Climate and Biodiversity Strategist de la firma, ha recordado que las emisiones evitadas son la pieza que falta en el puzzle para facilitar la financiación de la transición. “A escala mundial, es necesario destinar mucho más capital a soluciones climáticas. Esta métrica puede ayudar a dirigir los flujos de capital hacia las empresas que ofrecen las soluciones climáticas más eficaces. Con el amplio apoyo a esta iniciativa por parte de inversores, académicos y otras partes interesadas, esperamos establecer la métrica de emisiones evitadas como un estándar que pueda utilizarse junto con las métricas de alineación para la identificación de las empresas que son críticas en la transición neta cero. Nos complace trabajar con Mirova, I Care y Quantis y los otros 12 financiadores para lograr este objetivo”, ha concluido Peppelenbos.

La Securities and Exchange Commission (SEC) de Estados Unidos ha adoptado nuevas normas y enmiendas para mejorar la divulgación de información y proporcionar protección adicional a los inversores en las ofertas públicas iniciales de las sociedades instrumentales de adquisición (SPACs) y en las posteriores operaciones de combinación de negocios entre SPACs y empresas objetivo (operaciones de-SPAC).

Según explica la SEC en su comunicado, las ofertas públicas de SPACs y las transacciones de-SPAC pueden utilizarse como medio para que las empresas privadas entren en los mercados públicos. Dada la complejidad de estas transacciones, el regulador norteamericano pretende mejorar la protección de los inversores en las OPV de SPAC y las transacciones de-SPAC en lo que respecta a la adecuación de la información y el uso responsable de las proyecciones. En este sentido, las normas también abordan las preocupaciones de protección de los inversores de manera más amplia con respecto a las empresas ficticias y las empresas de cheques en blanco, incluidas las SPACs.

“El hecho de que una empresa utilice un método alternativo para salir a bolsa no significa que sus inversores sean menos merecedores de las protecciones de las que gozan desde hace tiempo. La adopción de estas nuevas normas ayudará a garantizar que las normas para las SPACs se alineen sustancialmente con las de las OPV tradicionales, mejorando la protección de los inversores a través de tres áreas: divulgación, uso de proyecciones y obligaciones del emisor. En conjunto, estas medidas ayudarán a proteger a los inversores abordando las asimetrías de información, la información engañosa y los conflictos de intereses en las transacciones SPAC y de-SPAC”, ha señalado Gary Gensler, presidente de la SEC.

Las nuevas normas y modificaciones exigen, entre otras cosas, una mayor información sobre los conflictos de intereses, la remuneración de los patrocinadores de las SPACs, la dilución y otros datos importantes para los inversores en las OPV de las SPACs y las transacciones de-SPAC. Las normas también exigen que los solicitantes de registro proporcionen información adicional sobre la empresa objetivo a los inversores que les ayude a tomar decisiones de voto e inversión más informadas en relación con una transacción de-SPAC.

Novedades y exigencias

Las normas alinean más estrechamente la información requerida y las responsabilidades legales que pueden incurrirse en las transacciones de-SPAC con las de las OPV tradicionales. Por ejemplo, en determinadas situaciones, las normas exigen que la sociedad objetivo firme una declaración de registro presentada por una SPAC (u otra sociedad instrumental) en relación con una transacción de-SPAC. Esto convertiría a la empresa objetivo en «co-registrante» y asumiría la responsabilidad de las divulgaciones en esa declaración de registro. Además, las normas hacen que la Ley de Reforma de Litigios sobre Valores Privados de 1995 (Private Securities Litigation Reform Act of 1995) exima de responsabilidad por declaraciones prospectivas a determinadas empresas de cheques en blanco, incluidas las SPACs.

En relación con las transacciones de-SPAC, las normas incluyen requisitos de divulgación relacionados con las proyecciones, incluida la divulgación de todas las bases materiales de las proyecciones y todos los supuestos materiales subyacentes a las proyecciones. Las normas también actualizan y amplían las orientaciones sobre el uso de proyecciones en todos los documentos presentados a la SEC.

Es curioso. Cuando los agentes financieros hablan de inteligencia artificial (IA) aplicada a la inversión, la palabra más repetida es “oportunidad”: oportunidad de detectar discrepancias en valoración antes que nadie, oportunidad de llegar a mercados antes vedados, oportunidad para comprar o vender los primeros… En cambio, si esos mismos agentes hablan de la IA aplicada a su modelo de negocio, entonces posiblemente la palabra más repetida sea “ayudar”: la IA ayudará a reducir costes, ayudará a acelerar procesos y a desarrollar nueva oferta de producto, la IA ayudará a proporcionar un mejor servicio al cliente final… Todo en positivo, pero, ¿cómo lo hará exactamente?

Según el estudio de KPMG “Tax Reimagined 2023: Perspectivas de la C-suite”, seis de cada diez empresas de todo el mundo ya están utilizando inteligencias artificiales para tareas que van desde la automatización de tareas rutinarias hasta la evaluación de riesgos tributarios. Dicho informe, basado en una encuesta a ejecutivos del nivel C-Suite de más de 500 compañías a nivel global, indica que el 70% de las compañías prevé invertir un millón de dólares o más en capacidades de IA para su función fiscal en los próximos 12 meses.

El “momento iPhone” de la IA

Muchos medios empezaron a hablar hace unos meses de que la IA estaba viviendo su propio “momento iPhone”, en referencia a que, aunque la tecnología y la investigación ya llevaban varios años ahí, surgió un factor que catalizó el interés por este nuevo desarrollo. El revulsivo fue concretamente el lanzamiento en noviembre de 2022 de ChatGPT, un chatbot configurado con IA generativa, desarrollado por la compañía OpenIA y cuya tecnología ha sido adquirida por Microsoft para emplear en Bing, su propio buscador. La adopción récord del uso de ChatGPT –que superó los 100 millones de usuarios tan solo dos meses después de su lanzamiento- ha permitido vislumbrar las posibles aplicaciones de la IA al público general, siendo para muchos la primera toma de contacto consciente con este tipo de tecnología.

“Nunca en la historia de la humanidad una tecnología se ha extendido tan rápidamente como la inteligencia artificial. Las controversias en torno a la IA no son técnicas, sino políticas, y se centran en cómo podría utilizarse: para acelerar investigación médica o para promover la desinformación“, reflexiona Jacques-Aurélien Marcireau, gestor de Edmond de Rothschild.

Según el experto, lo que está sucediendo en realidad es que “hay mucha extrapolación sobre lo que la inteligencia artificial es realmente capaz de hacer, porque no se trata de una inteligencia general peligrosa para la humanidad“.

“Todos estos debates sobre el tema están creando un clima que no es sano, pero que alimenta la euforia en los mercados e impulsa los precios de las acciones de los actores del sector”, concluye.

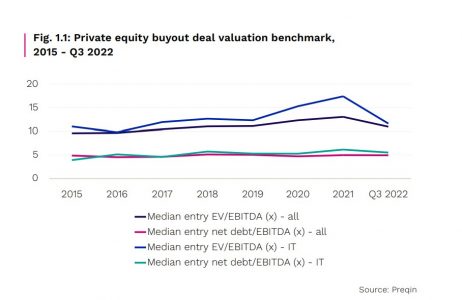

Los últimos 12 meses han sido turbulentos para todos los activos de riesgo, en opinión de Preqin. “La diferencia entre los acontecimientos de 2023 y el frenesí del mercado alimentado por los estímulos que vimos en 2021 no podría ser más marcada. Algunas teorías sugieren que los gobiernos se excedieron en sus paquetes de ayuda, lo que provocó un repunte extremo en 2021 seguido de una fuerte caída en 2022”, afirma en su informe anual sobre el mercado de private equity.

En consecuencia, señala que el mercado mundial de private equity se encuentra en un periodo de ajuste, y ve probable que la actividad siga siendo significativamente más débil en 2022 y 2023 en lo que respecta al flujo de operaciones, los resultados y la captación de fondos. “A pesar de estos retos, seguimos pronosticando un fuerte crecimiento para el mercado mundial de private equity, con un crecimiento de los activos gestionados del 10,2% desde 2021 hasta alcanzar los 7,6 billones de dólares en 2027”, indican.

Christoph Knaack, CEO Preqin, destaca que en una época de incertidumbre económica y agitación geopolítica, el capital riesgo sigue siendo relativamente resistente. “Aunque el efecto denominador está frenando el apetito de los LPs por nuevos compromisos de capital, y los GPs están encontrando más dificultades para recaudar fondos, los activos gestionados de capital riesgo siguen creciendo”, afirma Knaack. Según los datos del informe, en los nueve primeros meses de 2022 se produjeron 1.360 salidas de capital riesgo en todo el mundo, por un valor total de 324.300 millones de dólares. Esto representa sólo el 45,5% y el 40,0% de los totales de 2021, respectivamente.

Una de las conclusiones del informe es que una mayor proporción de inversores institucionales está asignando o está sobreponderado en private equity. Según explican, el efecto denominador ha agravado esta situación al hacer que las asignaciones porcentuales aumenten por defecto a medida que se reduce la parte de las carteras totales ocupada por la renta fija pública y la renta variable.

“Está claro que la edad de oro de la captación de fondos de private equity de los últimos años puede estar llegando a su fin y que el entorno es más difícil para los gestores de carteras, especialmente para los nuevos participantes. Es probable que una mayor proporción de la captación total de fondos adopte ahora la forma de renovaciones de las relaciones con gestores existentes, lo que significa que los gestores generales tienen que desbancar a los titulares si quieren conseguir nuevos LPs”, matizan.

Además, el informe advierte de que los asignadores sopesarán la perspectiva de una menor rentabilidad de los activos de riesgo, lo que podría limitar aún más su apetito por los fondos de capital riesgo/inversión. Durante los nueve primeros meses de 2022, los fondos de private equity captaron 404.600 millones de dólares, lo que representa el 58,2% del importe total captado en 2021 en su conjunto. “Nuestra encuesta a inversores indica que el número de inversores que esperan asignar más a esta clase de activos en los próximos 12 meses ha descendido del 43% en la encuesta de noviembre de 2021 al 31% en noviembre de 2022”, indica el documento.

Desde Preqin reconocen que sus propias previsiones para el rendimiento del private equity también se han ralentizado considerablemente: para el periodo de 2021 a 2027, esperan que las estrategias globales de private equity generen una rentabilidad anualizada del 13,5% durante el periodo, frente al 15,4% de 2015 a 2021.

Impacto en el negocio

Otra de las conclusiones que apunta el informe de Preqin es que, en general, los gestores se enfrentan a nuevos retos en la captación de fondos, ya que se están adaptando al nuevo entorno de mercado. En sentido, afirman: “Llevamos algún tiempo observando que los grandes gestores están creando plataformas de private equity, tras haberse centrado tradicionalmente sólo en el capital inversión. También hemos visto cómo los GPs adquirían activos de seguros en busca de una fuente duradera a largo plazo de capital de inversión. Sin embargo, también estamos empezando a notar cierta tracción en lo que respecta a la captación de capital del segmento de patrimonio privado”.

Por último, aunque las turbulencias del mercado también pesarán en la confianza de los inversores minoristas hacia el private equity, Preqin espera que esto proporcione un crecimiento estructural a largo plazo para los gestores privados. “Aunque algunos grandes gestores han creado con éxito canales de distribución directa para captar capital de este espacio, también estamos viendo surgir plataformas intermediarias como interfaz entre los GPs y los gestores de patrimonios privados. No cabe duda de que el sector mundial del private equity está atravesando un proceso de ajuste, por lo que es probable que la rentabilidad y la captación de fondos sigan bajo presión. No obstante, los inversores pacientes seguirán encontrando oportunidades de inversión atractivas a medida que el mercado se recupere”, indica en su informe.

La visión del entorno

Según su visión, los acontecimientos geopolíticos también han contribuido a la notable volatilidad de los mercados financieros mundiales. En este sentido, su informe anual señala que la guerra en Ucrania ha interrumpido gravemente el suministro energético en Europa y ha dejado a los buques cisterna de gas natural licuado (GNL) intentando tapar el déficit.

“Esto se ha sumado a las ya poderosas presiones inflacionistas que recorren la economía mundial. La Reserva Federal, tras haber sido percibida como demasiado lenta para responder a las presiones iniciales, se esfuerza ahora por adelantarse a la curva con agresivas subidas de tipos. Algunos consideran que la Fed teme perder credibilidad si las expectativas inflacionistas se afianzan y puede incluso estar dispuesta a arriesgarse a un aterrizaje brusco en la economía real como consecuencia de ello. Pero, al mismo tiempo, la Reserva Federal podría verse obligada a relajar las condiciones monetarias una vez más si se acumularan tensiones significativas en el sistema financiero”, explican acerca de su visión del entorno actual.

Respecto al comportamiento del mercado, Preqin destaca que el impacto en los mercados de renta variable ha sido profundo. “El índice MSCI ACWI bajó un 21,1% hasta octubre de 2022, mientras que el índice Bloomberg de bonos agregados también cayó un 15,7%. En comparación, los índices de referencia a nivel de activos de Preqin indican que los rendimientos mundiales de los buyouts disminuyeron solo un 0,82% durante el primer semestre del año”, señala en su informe.

Además, apunta que el creciente diferencial de tipos de interés entre EE.UU. y el resto del mundo ha fortalecido el dólar, exportando así inflación adicional al resto del mundo. “Se ha abierto una desconexión entre las valoraciones de los valores públicos y privados, que tardará algún tiempo en reconciliarse. Mientras tanto, el proceso de descubrimiento de precios en curso puede pesar en el flujo de acuerdos, en nuestra opinión”, indican.

Un dato que consideran relevante es que el mercado de OPV también ha sufrido un fuerte deterioro, lo que, en su opinión, ha dado lugar a que las ventas comerciales desempeñen un papel aún más importante, aunque tomando como referencia para la fijación de precios lo que está ocurriendo en los mercados públicos.

Cuando la Ley Única de Fondos (LUF) terminó su proceso legislativo con su publicación en el Diario Oficial, en enero de 2014, empezó un período distinto para la industria de fondos de inversión en Chile. Entre incentivos e incentivos, la última década ha visto a este rubro correr especialmente rápido, con un crecimiento anualizado de dos dígitos para el período.

Y parte importante de ese auge fue precisamente la implementación de esa ley, según comentan a Funds Society tres ejecutivos con trayectoria, que han visto florecer el mercado con el paso de los años.

Con el objetivo de potenciar al país andino como un exportador de servicios financieros –el eterno sueño del hub regional–, el proyecto de ley fue ingresado a la Cámara de Diputadas y Diputados el 4 de octubre de 2011. La iniciativa tuvo origen en el Ministerio de Hacienda, que en esa época estaba encabezado por Felipe Larraín.

Entonces, el proceso fue avanzando en el Congreso hasta convertirse en la Ley 20.712, de Administración de Fondos de Terceros y Carteras Individuales.

La ley tenía dos grandes objetivos, según relata Gutenberg Martínez, gerente de Inversiones de Quest Administradora General de Fondos (Quest AGF), que inició su carrera en la industria financiera en CorpResearch –de Corpbanca, actual banco Itaú Chile– en 2009. Por un lado, apuntaba a simplificar algunas aristas legales relacionadas con la estructura de los fondos, y por el otro, buscaba que “se agruparan todas las disposiciones que regulaban la industria dentro de una ley”.

Además, esta ley “le da transparencia al mercado, robustece la posición de los fondos privados, unifica las administradoras que pueden gestionar fondos públicos y fondos mutuos, entre otras características importantes de destacar”, agrega Cristián Donoso, socio y gerente general de Fynsa AGF. El ejecutivo inició su trayectoria en Santander en 2001.

El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido mantener sin variación los tres tipos de interés oficiales del BCE. Así, el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito se mantendrán sin variación en el 4,5%, 4,75 % y 4%, respectivamente.

Según ha explicado la institución europea en su comunicado, la información más reciente ha confirmado en líneas generales su anterior valoración sobre las perspectivas de inflación a medio plazo. “Al margen de un efecto de base alcista sobre la inflación general relacionado con la energía, la tendencia a la baja de la inflación subyacente ha continuado y las subidas anteriores de los tipos de interés siguen transmitiéndose con fuerza a las condiciones de financiación. Las restrictivas condiciones de financiación están frenando la demanda, lo que está ayudando a reducir la inflación”.

El Consejo de Gobierno ha señalado que tiene la determinación de asegurar que la inflación vuelva a situarse pronto en su objetivo del 2% a medio plazo. Sobre la base de su evaluación actual, considera que los tipos de interés oficiales del BCE están en niveles que, mantenidos durante un período suficientemente largo, contribuirán de forma sustancial a este objetivo. Por eso ha insistido en que “las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”.

Además, han señalado que el Consejo de Gobierno continuará aplicando un enfoque dependiente de los datos para determinar el nivel de restricción y su duración apropiados. En particular, aclaran que sus decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.

Programas de compras de activos

Respecto al tamaño de la cartera del APP, el BCE indica que se está reduciendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo. El Consejo de Gobierno prevé seguir reinvirtiendo íntegramente durante el primer semestre de 2024 el principal de los valores adquiridos en el marco del PEPP que vayan venciendo. En el segundo semestre del año, espera reducir la cartera del PEPP en 7,5 mm de euros mensuales en promedio y prevé poner fin a las reinversiones en el marco del PEPP a final de 2024.

En este sentido, el Consejo de Gobierno ha afirmado que “continuará actuando con flexibilidad en la reinversión del principal de los valores de la cartera del PEPP que vayan venciendo, con el objetivo de contrarrestar los riesgos para el mecanismo de transmisión de la política monetaria relacionados con la pandemia”.

Por último, sobre las operaciones de financiación, el BCE señala en su comunicado que a medida que las entidades de crédito reembolsen los importes obtenidos en el marco de estas operaciones a plazo más largo con objetivo específico, el Consejo de Gobierno evaluará periódicamente la forma en que estas operaciones y sus actuales reembolsos están contribuyendo a la orientación de su política monetaria.

El año 2023 ha marcado el inicio de un cambio con respecto a los anteriores: las alzas de los tipos de interés han facilitado a los profesionales de la inversión recuperar dos activos olvidados: la renta fija y la liquidez. Ambos han permitido a las entidades captar flujos de inversión. Ahora, el reto está en si este buen ambiente de negocio se repetirá en 2024.

Alejandro Gervás, director comercial de Mutuactivos, tiene una visión optimista para el nuevo año. Gervás recuerda que 2023 ha sido un buen año para la industria: sólo en los diez primeros meses, el patrimonio de los fondos de inversión en España ha aumentado en 25.000 millones, lo que supone un incremento del 8% respecto al cierre del año anterior. Además, el patrimonio gestionado por el sector ya alcanza los 331.680 millones de euros, según datos de Inverco a cierre de octubre. “La inversión colectiva vive un momento favorable y somos optimistas respecto a su futuro”, asegura Gervás, que argumenta que ofrece soluciones de inversión “muy interesantes para la planificación financiera del ahorro”. Por tanto, confía en que en 2024 tanto los fondos de inversión como las carteras gestionadas “van a seguir aumentando su cuota sobre el total del ahorro financiero de las familias”.

Las sensaciones de Gonzalo Recarte, director comercial de Cobas AM, también tienen tintes optimistas, ya que prevé que, desde una perspectiva de los fondos de inversión, se mantenga “la dinámica positiva de incrementos de volumen bajo gestión”. Es más, Guillermo Aranda, CEO de atl Capital, es positivo respecto al futuro inmediato, ya que cree que la tendencia de crecimiento moderado de 2023 “va a continuar” como consecuencia del persistente traslado de ahorro en depósitos hacia fondos de inversión.

Eso no quita para que otros responsables de firmas de gestión vean claroscuros en el futuro inmediato. Martín Chocrón, director comercial de Santander Asset Management España, reconoce que, en 2024, “la inflación seguirá erosionando, aunque no de manera tan marcada como en el pasado año, los ahorros de los ciudadanos”.

Un escenario que, para Miguel López Ferrero, director de Negocio y subdirector de Ibercaja Gestión, plantea un ejercicio “lleno de retos”, ya que tras varios años de fuerte despegue en el sector, observa “síntomas de cansancio en los últimos meses que están haciendo que el crecimiento se ralentice”. El experto achaca esta situación a que en este nuevo entorno de tipos de interés positivos, “vemos cómo la competencia de instrumentos como los depósitos está provocando que disminuya la velocidad de crecimiento del sector”.

Por su parte, Enrique Sánchez del Villar, presidente de Renta 4 Gestora, opina que en el segmento de fondos de inversión “es razonable pensar que el proceso de trasvase de depósitos a fondos continuará en 2024, centrándose, bien es cierto, en fondos de escaso riesgo”. Es consciente, además, de que puede haber “una segunda ronda de traspaso de inversión desde las Letras del Tesoro hacia fondos a lo largo de 2024”, un fenómeno que, por ahora, “aún no ha sucedido”.

Décimo aniversario en 2024 para CA Indosuez Wealth AM. Y lo celebrará con planes de crecimiento: a lo largo del año, según ha anunciado en un comunicado, CA Indosuez Wealth (Asset Management) reforzará su posición como sociedad líder en gestión de activos, mediante el despliegue de su oferta de Asset Servicing a sus socios internacionales, el lanzamiento de nuevos vehículos, incluidos los vehículos SCR en el mercado español, y la continuación de su asociación estratégica con la banca de inversión del Grupo Crédit Agricole – Crédit Agricole Corporate and Investment Bank, a través de estrategias de deuda privada.

Desde su creación en 2014, la sociedad gestora de Indosuez Wealth Management ha experimentado un crecimiento sostenido. Hoy cuenta con cerca de 50 empleados y gestiona más de 10.000 millones de euros en activos bajo gestión, un hito alcanzado en 2023, fruto de la decisión estratégica de situar la gestión de activos, a través de fondos luxemburgueses, en el centro de la oferta que ofrece la red internacional del Grupo Crédit Agricole a sus clientes.

Su misión principal es servir a las entidades del Grupo Crédit Agricole a nivel internacional, así como a sus clientes y socios, prestando un alto nivel de servicio y ofreciendo una experiencia privilegiada al cliente.

En 2015, la gestora adquirió CA Indosuez Wealth (private equity), que se convirtió en su filial dedicada al desarrollo de vehículos de mercados privados, marcando una nueva dinámica en el servicio a sus clientes.

En 2020, puso en marcha su plan de transformación, que desde entonces se ha convertido en uno de sus principales valores añadidos, al decidir internalizar parcialmente la gestión de activos y reposicionar así la experiencia global de Indosuez en «Equity Management» dentro de un equipo de especialistas y expertos principalmente, con sede en la sociedad gestora, pero también a través de equipos repartidos por áreas geográficas.

Sébastien Alusse, consejero delegado y director General de CA Indosuez Wealth (Asset Management), ha declarado: «Estoy orgulloso de celebrar este aniversario y agradezco el trabajo y el compromiso continuo de los equipos, que siguen ofreciendo las mejores soluciones de productos y servicios a los clientes y socios del Grupo Crédit Agricole. Tenemos fuertes ambiciones de desarrollo a largo plazo, manteniendo el Proyecto Humano en el centro de nuestra estrategia«.