Inversis prevé que la ralentización económica se mantenga hasta final de año, con un panorama de oportunidades históricas en renta fija

| Por Paula Asuar | 0 Comentarios

Inversis ha ofrecido su visión global y regional del actual escenario macroeconómico en base al cual prepara su estrategia de inversión para el primer trimestre de 2024. Así, de la mano de su estratega jefe macroeconómico, Ignacio Muñoz-Alonso, la entidad ha constatado que 2024 arranca con una resiliencia de la actividad económica, más allá de lo anticipado el año pasado, caracterizada por un crecimiento débil pero alejado de recesiones y la persistencia de la inflación. En definitiva, un año de transición hacia una normalización macroeconómica.

Para Inversis, detrás de esta “anomalía” se encuentran las demoras en la ejecución de fondos COVID, una desigual apertura de China y factores estructurales, como un menor peso de la deuda de los hogares y un consumo que finalmente se encuentra menos afectado por la subida de tipos.

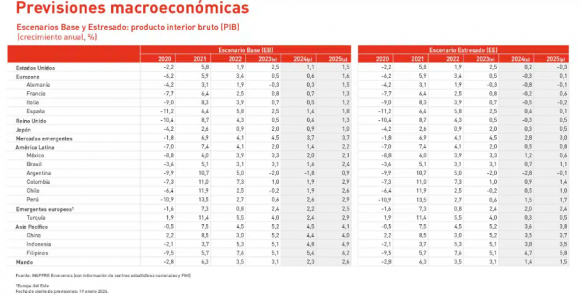

2023 ha estado caracterizado por un tono general optimista en los mercados gracias al impulso de las tecnologías y las expectativas de un cambio de ciclo de los bancos centrales. La economía global creció un 2,6%, gracias a la contribución de EE.UU. (+2,5%). Europa esquivó la recesión firmando un crecimiento del 0,4% en el conjunto del año, mientras que los países emergentes cumplieron las expectativas con incrementos del 4%.

En 2024, Inversis espera que continúe la ralentización de la economía en todas las áreas, antes de un repunte moderado en 2025. Hasta que llegue ese punto de inflexión, durante este año deberíamos ver una moderación del crecimiento y del consumo de los hogares, igualmente una moderación en los niveles de crecimiento de los precios, tipos de interés elevados durante la mayor parte del año y el mantenimiento de riesgos geopolíticos.

Panorama regional

En EE.UU., el 2024 vendrá marcado por una desaceleración del crecimiento, en torno al 1,4-1,7%, a medida que la política monetaria despliegue sus efectos. La expansión llegará de manera ligera durante el año que viene permitiendo un aterrizaje suave de la economía, en línea con la moderación del consumo y los salarios.

En cuanto a los tipos de interés, se espera que el ciclo de subidas haya terminado, lo que dejará los fondos federales entre el 5,25 y el 5,5% hasta mitad de 2024. Todo apunta a un IPC por encima del 2% hasta final de año y una política fiscal que mantendrá el tono expansivo.

En la zona euro, el frenazo del crecimiento de la economía europea en 2023, lastrada por los precios de la energía y los alimentos, los tipos de interés y la debilidad de las exportaciones, dan paso a un 2024 que mantendrá todavía un ritmo moderado, entre un 0,7 y un 1%, que no se doblaría hasta 2025 gracias a los efectos de los fondos Next Generation.

Mención aparte merece Alemania, que tras la contracción de su economía en 2023 se espera que crezca ligeramente este año, siendo el país más afectado por la revisión a la baja de las expectativas de crecimiento de China. El mercado laboral podría desacelerarse en los próximos trimestres en consonancia con un ligero aumento de la tasa de desempleo, que se elevaría hasta el 6,7%, tres décimas por encima del 6,4% actual.

En cuanto a China, la estimación de crecimiento de su economía para 2024 se sitúa en el 4,6%, mostrando que mantiene un ritmo aún muy moderado y por debajo de las expectativas. Los retos de China para superar esta situación pasan en el corto plazo por controlar el mercado inmobiliario y el consumo. Más a largo plazo, los riesgos pasan por el excesivo endeudamiento de los gobiernos locales y una población que lleva dos años contrayéndose.

El papel de los bancos centrales y la inflación

En general asistiremos, dicen en Inversis, a una moderación de las grandes fuerzas inflacionarias que dominaron los años precedentes dando paso a una fase de contención de precios, marcada por efectos de segunda ronda, vía salarios, inflaciones subyacentes en declive y una moderación de precios de alimentos y energía.

En EE.UU., solo los precios de la vivienda continúan por encima de las medias históricas, con una inflación de servicios aún elevada y una contribución negativa de los precios de la energía. Las previsiones de inflación se sitúan todavía por encima del 2% para este año, se quedaría en el entorno del 2,2-2,5%, con la subyacente entre el 2,4 y 2,7%. Con este panorama, la Fed espera cerrar 2024 con los tipos en el 4,6%, lo que implicaría tres bajadas continuadas de 0,25% a lo largo del año. El calendario electoral impondrá restricciones a las bajadas, ya que históricamente la reserva federal no se mueve a partir de septiembre.

En la zona Euro la lucha contra la inflación ha dado sus frutos, cerrando 2023 en el 2,9%, mejorando notablemente la previsiones del BCE de junio (+5,4%). Aun así, la cifra puede enmascarar una realidad que siga aún marcada por los precios de la energía. La subyacente continúa moderándose, en el entorno del 3,4%, pero aún se mantiene lejos del IPC. El contexto de precios ha permitido al BCE normalizar su balance y todo apunta a una bajada de tipos a partir de la segunda mitad de 2024, incluso que empiece el ciclo de bajadas antes que la Fed.

¿Hacia la renta variable?

En líneas generales, la incertidumbre actual podría traducirse en un aumento de la aversión hacia la renta variable después de un buen 2023. Todo dependerá de si los menores crecimientos y de la inflación están o no anticipando un deterioro macro.

En su opinión, se consolida el panorama de oportunidades históricas en renta fija a medida que se moderan los datos económicos y se flexibilizan las políticas de los bancos centrales, ya que suele comportarse muy bien con el fin de las subidas de tipos. Así, en este momento la renta fija ofrece un potencial de crecimientos muy generosos en los próximos años.

El desequilibrio que persiste entre oferta y demanda de bonos y la normalización de la curva prevista para 2024, anima a una infraponderación de liquidez por bonos de alta calidad a corto plazo y neutrales/sobreponderadas en tramos superiores a los cinco años. En cuanto al crédito, los retornos siguen siendo atractivos a pesar la compresión de las primas y se aconseja mantener posiciones en bonos de calidad.

En renta variable las estimaciones coinciden en una mejora notable este 2024 aunque la estimación de beneficios empresariales podría estar sobrevalorada ante un entorno de contracción del crecimiento de ventas, menor consumo e inversión y una previsión de bajadas de tipos más intensa de lo que los datos actuales indican.

En EE.UU., la escalada de múltiplos coloca a los índices de renta variable en zonas superiores a la media histórica, mientras que en Europa se está aún por debajo de la media de los últimos 12 años. En este sentido, Inversis se mantiene infraponderado en mercados desarrollados y muestra preferencia por las economías asiáticas dentro de los emergentes. Por sectores, mantiene estrategia en comunicaciones, consumo discrecional, industrias básicas, salud o tecnología, mientras que se aleja del sector financiero y de consumo básico.