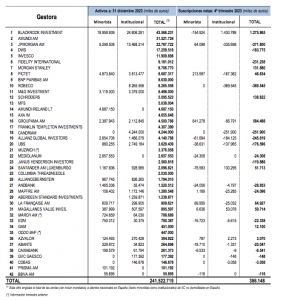

Caja Ingenieros prevé una desaceleración suave para 2024

| Por Paula Asuar | 0 Comentarios

Grupo Caja Ingenieros, cooperativa de crédito de servicios financieros y aseguradores, ha presentado en la Bolsa de Barcelona su informe para socias y socios sobre las perspectivas económicas y financieras para 2024. Una presentación que tiene el objetivo de orientar a los socios y socias de la Entidad en la toma de decisiones financieras y de inversión.

Joan Cavallé, director general de Caja Ingenieros, ha iniciado la jornada hablando de la importancia de ser optimistas, pero prudentes, y ha afirmado que “las perspectivas hablan de muchos factores que afectan a los mercados, entre los que se encuentra la geopolítica, la tecnología, el cambio climático o la inteligencia artificial, los cuales evidentemente tienen un impacto en la actividad económica”.

Resiliencia y fundamentos económicos sólidos

Los expertos de la entidad han destacado que 2024 se presenta con un entorno geopolítico marcado por riesgos, conflictos e incertidumbre, lo que puede llevar a episodios de volatilidad y posibles impactos en inflación y actividad económica. Pero, pese a los diferentes riesgos, la evolución de los mercados ha demostrado resiliencia ante episodios de incertidumbre y el año se presenta con unos fundamentos económicos sólidos, a diferencia del contexto de la crisis de 2008. Estos fundamentos imponen un criterio muy selectivo al inversor, a la hora de decidir dónde invertir.

En este sentido, Bas Fransen, director de mercado de capitales de Caja Ingenieros, ha declarado: “Desde la entidad compartimos las preocupaciones del mercado, pero tenemos confianza en los factores positivos y en las oportunidades. En este sentido, la normalización de la inflación, cayendo desde un nivel elevado, presenta un escenario positivo para la inversión en acciones, si bien en última instancia dependerá de que no se produzca un fuerte deterioro en el crecimiento económico”.

Light Recession: una desaceleración suave

Los expertos de Caja Ingenieros vaticinan que la economía vivirá en 2024 una desaceleración moderada, motivada por el previsible descenso gradual de los tipos de interés que afectará tanto Estados Unidos como la Eurozona. Esta Light Recession se daría en un contexto de tasas de desempleo en mínimo, y después de que los tipos de interés tocaran techo en 2023. Aun así, desde la cooperativa advierten que, probablemente, no se va a deja de mantener una política relativamente restrictiva, con el objetivo de anclar las expectativas de inflación y evitar el riesgo de segunda ronda vía los salarios. El IPC seguirá moderado, aunque factores estructurales apuntan al riesgo de una estabilización de la inflación superior al 2%.

Según Dídac Pérez, director de inversiones de Caja Ingenieros Gestión, “prevemos que la desaceleración económica va a conllevar una moderación en el crecimiento de ventas de las compañías durante 2024 pero auguramos una cierta estabilización de los márgenes empresariales en la medida que la caída del precio de las materias primas, la moderación de los incrementos salariales y la finalización del periodo de estocaje compensan el incremento de los gastos financieros”. Así, desde la entidad afirman que los fundamentos empresariales permanecen extremadamente sólidos, con los niveles de apalancamiento financiero reducidos, lo que puede seguir favoreciendo aceleraciones en la remuneración de los accionistas, tanto por el lado de dividendos como por el lado de recompra de acciones.

En lo que respecta a la renta variable, tras ser uno de los mejores selectivos en los últimos años, el índice español podría seguir demostrando cierta solvencia de mantenerse el actual entorno restrictivo, siempre que la economía española no viviera un proceso recesivo. Los expertos de Caja Ingenieros opinan que las bajas expectativas de los inversores podrían ayudar en este sentido y ponen el foco en su preferencia por la gran capitalización, así como un ligero sesgo hacia acciones norteamericanas por su visibilidad y mayor crecimiento.

El creciente impacto de la sostenibilidad y la IA

El cambio climático y la innovación tecnológica, especialmente en el ámbito de la IA, empiezan ya a coger relevancia y a contribuir de forma positiva en la productividad y en la economía. De hecho, los expertos de la cooperativa destacan que las tendencias como la descarbonización o la digitalización de la sociedad seguirán ofreciendo oportunidades de inversión interesantes durante 2024, junto al de la silver economy, también al alza en un contexto de reto demográfico derivado de un envejecimiento de la población no sólo en países desarrollados sino recientemente también en países como China.

Prueba de ello es el comportamiento de las tecnológicas norteamericanas, que siguen liderando el mercado en materia de rentabilidades, influenciadas por el comportamiento del bloque de las denominadas ‘Siete Magníficas’ (Amazon, Apple, Microsoft, Google, Meta, Nvidia y Tesla). Esta tendencia también aplica a los mercados europeos, si bien con menor intensidad dada la falta de grandes compañías tecnológicas.

Caja Ingenieros contribuye activamente a una economía sostenible, a través de un ambicioso plan de sostenibilidad a cuatro años basado en un modelo de banca responsable, sostenible y generadora de impactos positivos, así como a través de su servicio Impacto Ambiental, un espacio que proporciona información sobre la huella de carbono y la huella hídrica que cada socio genera con su consumo de tarjeta y recibos básicos. Además, la mayoría de los fondos de la cooperativa tienen etiqueta ISR (inversión socialmente responsable), dirigida a inversores que se concentran en sectores y empresas respetuosas con la sociedad, la equidad y el medioambiente.