El Consejo de Gobierno ha decidido hoy mantener sin variación los tres tipos de interés oficiales del BCE. Por lo tanto, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se mantendrán sin variación en el 2,25 %, el 2,40 % y el 2,65 %, respectivamente.

En su comunicado oficial, la institución monetaria señala que las perspectivas para los precios de la energía, aunque muy volátiles, se sitúan actualmente en un nivel próximo al del escenario de referencia de las proyecciones de los expertos del Eurosistema de junio y claramente por encima de los niveles registrados antes del inicio del conflicto en Oriente Próximo.

Según explica, la incertidumbre sigue siendo elevada y el impacto inflacionista de la perturbación energética no se ha materializado aún plenamente. Por tanto, el Consejo de Gobierno vigila de cerca la intensidad y la duración de la perturbación, así como sus efectos indirectos y de segunda vuelta. El Consejo de Gobierno se ha comprometido a definir su política monetaria de manera que asegure que la inflación se estabilice en su objetivo del 2 % a medio plazo.

«Con esta decisión, el Consejo de Gobierno continúa estando en una buena posición para navegar la incertidumbre causada por el conflicto y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria. En particular, las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. El Consejo de Gobierno no se compromete de antemano con ninguna senda concreta de tipos», indica en su comunicado oficial.

Respecto al programa de compras de activos (APP) y programa de compras de emergencia frente a la pandemia (PEPP), el tamaño de las carteras del APP y del PEPP está disminuyendo a un ritmo mesurado y predecible, dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo.

«El Consejo de Gobierno está preparado para ajustar todos sus instrumentos en el marco de su mandato para asegurar que la inflación se estabilice en su objetivo del 2 % a medio plazo y preservar el buen funcionamiento de la transmisión de la política monetaria. Además, el Instrumento para la Protección de la Transmisión está disponible para contrarrestar dinámicas de mercado no deseadas o desordenadas que constituyan una seria amenaza para la transmisión de la política monetaria en los países de la zona del euro, lo que permite al Consejo de Gobierno cumplir con mayor efectividad su mandato de estabilidad de precios», ha añadido.

Adela Martín se incorpora a Banco Sabadell para dirigir el negocio de banca privada. La que ha sido en los últimos años responsable de este segmento en Banco Santander España y previamente en Bankinter, llega al grupo con la responsabilidad de llevar a Sabadell Urquijo Banca Privada “al liderazgo en España en clientes de alto valor”, según indican desde la entidad.

Desde Banco Sabadell indican que la incorporación de Adela Martín es uno de los primeros movimientos estratégicos impulsados por el banco para lograr el objetivo marcado por su consejero delegado, Marc Armengol, a su llegada al cargo en mayo: convertir a Banco Sabadell en el referente de la banca de relación en España. “Alcanzar esta ambición exige una transformación profunda de los negocios más vinculados al asesoramiento y la cercanía con el cliente, especialmente la banca privada, la banca personal y la banca de empresas”, afirman.

Diplomada en Ciencias Empresariales por la Universidad Complutense de Madrid y MBA por el Instituto de Empresa, Adela Martín desarrolló más de 15 años de carrera en Bankinter, donde dirigió el negocio de banca privada, antes de incorporarse a Banco Santander en 2015. Desde entonces, ha liderado las áreas de banca privada, gestión de activos y seguros de la entidad en España, y en los dos últimos años ha sido responsable de globalización de Wealth Management & Insurance del Grupo Santander. Martín, que se incorporará a Banco Sabadell en los próximos meses, y reportará a Carlos Ventura, consejero director general de Negocios en España.

“La experiencia y profesionalidad de Adela Martín, con numerosos éxitos probados, nos llevarán a construir la mejor propuesta de banca privada de España en un corto periodo de tiempo. Vamos a dedicar todas nuestras capacidades para tener una calidad de servicio excelente para este segmento de clientes de alto valor, que requieren un acompañamiento y asesoramiento altamente especializado, unas capacidades globales de inversión y una visión integral del patrimonio”, ha señalado Ventura, quien se ha comprometido a que “en los próximos años veremos un crecimiento significativo en nuestro número de clientes, los volúmenes gestionados y la aportación de este área a la cuenta de resultados del banco”, ha asegurado Ventura.

Adela Martín sustituirá en el cargo a Ramón de la Riva, hasta ahora máximo responsable de banca privada, que deja las funciones ejecutivas y seguirá vinculado al banco. El Consejo de Administración ha agradecido su labor y profesionalidad durante más de 20 años en el grupo.

Sabadell Urquijo Banca Privada gestiona 79.000 millones de euros de sus más de 145.000 clientes, con una plantilla de más de 500 banqueros especializados en el asesoramiento de ahorro, inversión y financiación de los altos patrimonios.

La intención aplicar la inteligencia artificial se está acelerando en los mercados privados, pero que la preparación de los datos sigue siendo una limitación estructural, según la General Partners Outlook Survey 2026, elaborada por el proveedor tecnológico Allvue Systems.

Según las conclusiones de la encuesta, aunque la IA se ha convertido en una de las principales prioridadestecnológicas para 2026, menos de una cuarta parte de las firmas se consideran por encima de la media del sector en adopción de esta tecnología. La mayoría identifica como barreras la fragmentación de los datos, la falta de experiencia interna, la limitada integración de sistemas, las preocupaciones regulatorias y la persistencia de procesos manuales.

La encuesta, realizada en colaboración con Crisil Coalition Greenwich, se basa en entrevistas a 102 altos responsables de inversión y operaciones de firmas de private equity, crédito privado y capital emprendedor en Norteamérica y Europa. Solo el 8% de las organizaciones califican su madurez de datos como alta —es decir, bien organizada, integrada y fiable—, pese a que casi dos tercios de los encuestados reconocen que sería extremadamente o muy valioso poder consultar información de forma transversal entre sistemas y funciones. Según el informe, sin sistemas sólidos y bases de datos integradas, las inversiones en IA difícilmente se traducen en eficiencia operativa y rendimiento escalable.

Principales frenos

Los resultados llegan en un contexto de creciente presión para que los gestores operen con mayor rapidez y transparencia. Con una competencia por el capital cada vez más intensa y mayores expectativas de creación de valor, el 65% de los participantes considera que la tecnología avanzada tendrá el mayor impacto en sus operaciones durante los próximos doce meses. Además, el 62% prevé que la inversión en IA ocupará un lugar destacado en sus decisiones tecnológicas y en sus procesos de toma de decisiones durante ese periodo.

No obstante, la adopción se ve frenada por la limitada experiencia interna y por preocupaciones persistentes relacionadas con la precisión, la fiabilidad y el cumplimiento normativo. A estos factores se suman la escasez de recursos técnicos y el coste y la complejidad de la implementación.Entre los principales obstáculos actuales para la adopción de la IA, los encuestados señalan tres factores clave: la experiencia interna limitada entre los usuarios (64%), las dudas sobre la precisión o fiabilidad de los sistemas (59%) y las preocupaciones regulatorias (38%).

“Nuestra encuesta de 2026 muestra que las firmas quieren hacer mucho más con sus datos y utilizar la IA para agilizar los flujos de trabajo, pero muchas se ven frenadas por una madurez de datos limitada. Esa brecha es ahora un problema competitivo. Para cerrarla, los GPs y LPs deben invertir estratégicamente en plataformas de datos e integraciones que incorporen inteligencia impulsada por IA en los flujos de trabajo diarios y conviertan la inversión en datos en mejoras medibles de las operaciones y del rendimiento”, afirma Ivan Latanision, Chief Product Officer de Allvue.

El informe también advierte de que las empresas siguen teniendo dificultades para lograr consistencia, visibilidad y medición en sus carteras, lo que limita tanto las mejoras de eficiencia a corto plazo como la creación de valor a largo plazo. Casi dos tercios de los encuestados (65%) citan la falta de coherencia en los informes de las empresas participadas como un desafío central, mientras que el 51% reconoce tener una capacidadlimitada para hacer seguimiento de la creación de valor de forma estandarizada en toda la cartera.

Las prioridades

La encuesta refleja además un cambio en las prioridades de inversión en datos y tecnología. Las firmas reclaman conjuntos de datos más robustos y capacidades analíticas avanzadas, como el acceso a datos comparativos de alta calidad para comprender mejor las carteras, paneles de control flexibles y personalizables, analítica predictiva para apoyar decisiones orientadas al futuro y herramientas de valoración que mejoren la coherencia y la confianza en las evaluaciones de cartera.

Pese a estos retos, el estudio destaca un dato positivo: las firmas con una madurez de datos alta o muy alta tenían el doble de probabilidades de afirmar que sus retornos estaban muy por encima de la media durante los últimos doce meses en comparación con aquellas con una madurez promedio. Este hallazgo refuerza la importancia de contar con bases de datos sólidas para escalar la IA y operar con mayor rapidez y precisión.

“Estos datos dejan claro que los resultados de la IA se están definiendo mucho antes de que se implementen los modelos. Las firmas con una fuerte madurez de datos están mejor posicionadas para aplicar analítica con confianza y ofrecer información más útil a audiencias internas y externas. Estas bases permiten velocidad, coherencia y mejores decisiones de inversión a escala. Sin ellas, la IA sigue siendo un experimento en lugar de un motor de rendimiento”, señala Dmitri Sedov, Chief Data and Analytics Officer de Allvue Systems.

Cambio en la dinámica de trabajo

Los resultados también evidencian que aún queda un trabajo considerable para conectar los datos, garantizar su coherencia y permitir que fluyan entre sistemas, elementos clave para alcanzar una madurez avanzada. La dependencia de Excel continúa siendo una limitación estructural en la industria. El 56% de los encuestados reconoce seguir dependiendo de hojas de cálculo pese a haber invertido en sistemas específicos, incluso entre las firmas con una adopción de IA superior a la media. Esta situación sigue absorbiendo capacidad de las operaciones financieras, y el 70% reporta una carga de trabajo exigente impulsada por procesos manuales y flujos de trabajo basados en Excel.

Asimismo, las organizaciones afrontan dificultades para integrar datos entre sistemas internos, limitaciones de personal y la complejidad operativa de gestionar estructuras de fondos cada vez más sofisticadas. En conjunto, el informe subraya que, sin reducir la dependencia de Excel y mejorar la integración tecnológica, las firmas seguirán teniendo problemas para convertir la inversión en IA en un impacto operativo real.

“Las conclusiones muestran que la ambición por la IA en la industria de los mercados privados es generalizada, pero la preparación de los datos no ha avanzado al mismo ritmo. Ese desequilibrio se está volviendo insostenible. Con seis de cada diez firmas calificando su madurez de datos como solo promedio y casi un tercio considerándola baja, muchos GPs y LPs están desplegando IA en entornos que aún no están preparados para soportar escala, coherencia o retornos de inversión fiables”, explica Kevin McPartland, Head of Market Structure and Technology Research en Crisil Coalition Greenwich.

Foto cedidaDenis Panel, CEO de Sycomore AM, que forma parte de la plataforma de gestoras de Generali Investments.

Frente a la profunda transformación que atraviesa la industria de gestión de activos, el gran reto para las gestoras es separarse del ruido y no subirse a cada tendencia a corto plazo que aparece. Para Denis Panel, CEO de Sycomore AM, que forma parte de la plataforma de gestoras de Generali Investments, además de acertar con la tenencia estructural, es clave mantener el enfoque de inversión disciplinado, una perspectiva de largo plazo y la convicción de que el análisis financiero y extrafinanciero generan valor cuando se combinan.

Muestra de esta convicción es que la firma ha pasado de gestionar 7.000 millones de euros en 2023 a más de 10.000 millones en 2026. Sobre cómo la firma está orientando este crecimiento y cuál es la hoja de ruta que la gestora se ha marcado en su plan estratégico a 2028 hemos charlado con Panel en nuestra última entrevista.

¿Cómo se logra el equilibrio entre adaptarse a las nuevas dinámicas globales y mantener la esencia de la firma?

Adaptarse a las nuevas realidades del mercado es esencial, pero nunca debe hacerse a costa de la coherencia. Nuestro plan Shaping 2028 busca precisamente reforzar nuestras capacidades sin renunciar a nuestro ADN. Formar parte de Generali Investments añade una dimensión valiosa: la fortaleza, los recursos y el alcance internacional de una plataforma líder, preservando al mismo tiempo la autonomía y la cultura basada en convicciones que definen a Sycomore AM.

Desde su perspectiva como CEO, ¿cuáles son los pilares fundamentales de su modelo de negocio?

La resiliencia empieza por tener claridad de propósito. Nuestro modelo de negocio se sustenta en tres pilares: una gestión activa basada en convicciones, una profunda integración del análisis extrafinanciero y un enfoque de relación a largo plazo con los clientes. En Sycomore AM creemos que la confianza se gana con consistencia, no con promesas. Los clientes esperan rendimiento, pero también transparencia, disciplina y la capacidad de navegar encondiciones de mercado cambiantes sin perder de vista los objetivos a largo plazo.

Nuestra filosofía “Human is Capital” refleja esta convicción. Invertimos en las personas, en la investigación y en las relaciones con los clientes porque el éxito sostenible proviene, en última instancia, de la calidad de las decisiones y de la fortaleza del compromiso colectivo.

Tras varios años de ajustes en la industria por el nuevo entorno de tipos de interés, estamos viendo un retorno de los flujos y una mejora notable en los resultados de Sycomore. Más allá del comportamiento del mercado, ¿qué factores específicos explican esta recuperación de la confianza de los clientes?

La mejora de nuestros resultados refleja mucho más que las condiciones de mercado. Hace tres años gestionábamos alrededor de 7.000 millones de euros; actualmente, gestionamos más de 10.000 millones. Este crecimiento es, ante todo, el resultado de una confianza renovada por parte de nuestros clientes. En los últimos tres años hemos avanzado en tres frentes: un fortalecimiento del rendimiento de nuestras estrategias, una recuperación de los flujos netos y una evolución de nuestra oferta de productos para responder mejor a las necesidades de los inversores. Creemos que los clientes buscan cada vez más a gestores que combinen disciplina de inversión, capacidad de adaptación y visión de largo plazo, y este impulso positivo refleja los resultados tangibles del esfuerzo de transformación que hemos llevado a cabo en toda la firma desde 2023.

Sycomore AM ha sido durante años una referencia en inversión sostenible, ¿cómo ha evolucionado la forma de gestionar la sostenibilidad?

Siempre hemos considerado el análisis ESG como una fuente adicional de información, no como un ejercicio separado. Hoy, el reto consiste en integrarlo con aún más eficiencia en el análisis fundamental y las capacidades tecnológicas.

A través de nuestro plan Shaping 2028, estamos reforzando la interacción entre los equipos de inversión, los analistas extrafinancieros y los expertos en tecnología. Los datos, las herramientas basadas en IA y las capacidades analíticas nos permiten procesar la información de manera más eficiente, mientras que el juicio humano sigue siendo central en las decisiones de inversión. Nuestro objetivo no es sustituir el análisis tradicional, sino enriquecerlo. La sostenibilidad debe seguir siendo pragmática, medible y orientada al rendimiento. Este enfoque integrado nos permite identificar mejor los riesgos, las oportunidades y la creación de valor a largo plazo.

La distribución y el análisis de datos se han vuelto tan críticos como la propia selección de activos. ¿Cómo lo están enfocando ustedes?

La distribución y los datos se han convertido en capacidades estratégicas para cualquier gestora de activos. Los inversores esperan interacciones más personalizadas, mayor transparencia y un acceso más rápido a la información relevante. Nuestro programa de transformación incluye el fortalecimiento tanto de los equipos de distribución como de nuestra infraestructura de datos. Un mejor análisis nos ayuda a comprender las necesidades de los clientes, mejorar la toma de decisiones y aumentar la eficiencia operativa en toda la organización.

De forma más amplia, estamos construyendo una plataforma más ágil, capaz de combinar la experiencia en inversión, la innovación tecnológica y la cercanía con el cliente. Esto es esencial no solo para ser competitivos hoy, sino también para seguir siendo relevantes durante la próxima década en un entorno cada vez más exigente.

La hoja de ruta de la firma parece girar en torno a cuatro pilares: innovación, impacto, tecnología y rendimiento. ¿Cómo se traducen estas prioridades?

Estas cuatro prioridades no son iniciativas independientes; se refuerzan mutuamente. La innovación nos permite desarrollar soluciones adaptadas a las necesidades cambiantes de los clientes. La tecnología potencia nuestras capacidades de investigación y nuestra eficiencia operativa. El impacto nos ayuda a identificar empresas que crean valor sostenible. En Sycomore AM, no vemos el impacto y el rendimiento financiero como objetivos opuestos. Al contrario, las compañías que gestionan eficazmente el capital humano, los retos medioambientales y las relaciones con sus grupos de interés suelen estar mejor posicionadas para generar retornos a largo plazo.

Este enfoque se refleja en nuestra hoja de ruta de productos. Por ejemplo, estamos trabajando en el lanzamiento, antes de final de año, de un ETF activo innovador que combina la flexibilidad y accesibilidad de la estructura ETF con la experiencia de Sycomore AM en gestión activa y nuestras convicciones en inversión responsable. Nuestra ambición es ofrecer soluciones de inversión que combinen disciplina financiera, análisis prospectivo y una contribución positiva a la economía, creando valor para los inversores a lo largo del tiempo.

Abanca refuerza su propuesta en su área de Banca Privada con la incorporación de Íñigo Iturriaga, que llega a la firma como director de Advisory, un puesto de nueva creación.

Iturriaga cuenta con 24 años de experiencia en la industria. Inició su carrera profesional en M&B Capital Advisers como gestor de carteras, selector de fondos tradicionales y alternativos, analista de mercados financieros. En 2009 dió el salto a Credit Suisse, donde trabajó durante 14 años y ocupó diversos puestos hasta convertirse en Head of Multi-Manager Solutions en 2022. Continuó su carrera en UBS, firma por la que fichó en 2024 para el cargo de Executive Director.

Ahora inicia una nueva etapa en Abanca, donde aportará su amplio conocimiento en gestión discrecional de carteras y asesoramiento. Además, estará bajo el liderazgo de Javier Rivero, actual director de Banca Privada de Abanca.

Foto cedidaFabio Balboni, estratega macroeconómico en Wellington Management

Wellington Management refuerza su equipo de Global Macro con la incorporación de Fabio Balboni como estratega macroeconómico. Fabio aporta una amplia experiencia en macroeconomía europea, política monetaria, política fiscal y previsiones económicas.

Antes de incorporarse a la gestora, fue economista senior para Europa en HSBC y anteriormente ocupó distintos cargos en el Tesoro británico y la Comisión Europea. Como parte de la plataforma de Global Macro de Wellington Management, Balboni se centrará en la zona euro, Escandinavia y Suiza.

Asimismo, contribuirá al trabajo de análisis macroeconómico global junto a Eoin O’Callaghan y Mike Medeiros, y colaborará estrechamente con los equipos de inversión de toda la firma. Su incorporación refleja la continua ampliación y evolución de las capacidades de análisis macroeconómico de Wellington Management. Con el respaldo de un equipo global de estrategas con amplia experiencia, que cubre las principales economías y temáticas de mercado, la firma mantiene su compromiso de ofrecer un análisis diferencial que contribuya a fundamentar las decisiones de inversión en las carteras de sus clientes.

Wellington Management celebra la incorporación de Fabio y confía en que su experiencia contribuya a reforzar aún más las capacidades del equipo.

Los medios de comunicación han retratado al consumidor estadounidense como cada vez más cauto y presionado, aun cuando el gasto real se ha mantenido más sólido de lo que el sentimiento sugeriría. El conflicto en Oriente Medio ha empujado al alza los precios de la energía, y eso plantea una pregunta: ¿acabarán los hogares reduciendo su gasto y, de ser así, qué implicaría eso para los beneficios empresariales y para el crecimiento económico?

Cuando evaluamos la salud general del consumo y sopesamos los factores que lo respaldan, seguimos viendo un entorno fundamentalmente positivo. La imagen que surge de las transacciones con tarjeta de crédito, las tendencias del mercado laboral y las balance de los hogares no es la de un consumidor al borde del abismo; es la de un consumidor saludable que está ajustando, reasignando y continuando su gasto.

Lo que muestran los datos de gastos

Uno de los indicadores más útiles de la salud del consumidor proviene de los datos de gasto con tarjeta de crédito, que capturan la actividad en tiempo real a través de diferentes niveles de rentas y categorías. Visa y MasterCard proporcionaron actualizaciones a finales de mayo. Su mensaje fue coherente: las tendencias de gasto son estables a levemente acelerando.

Visa describió una «gran cantidad de resiliencia» en las categorías discrecionales y no discrecionales, en todas las bandas de gasto, con una ligera mejora continuada hasta mediados de mayo y más allá. MasterCard informó de un crecimiento continuo hasta mayo, con los consumidores realizando ajustes entre categorías. Estas tendencias indican que los consumidores no están reduciendo el gasto sino que se están inclinando algo hacia compras no discrecionales a medida que aumentan los precios de la energía.

La distinción importa. No estamos viendo angustia; estamos viendo presupuestación. Esto es especialmente cierto para los hogares donde la gasolina puede representar una mayor acción del gasto mensual. Pero la mayoría de los consumidores estadounidenses ha podido gestionar el aumento de los precios del gas y no ha reducido significativamente el gasto total. No pensamos que las bolsas de tensión se traduzcan automáticamente en un colapso más amplio de los consumidores.

Tres soportes subestimados

Hay tres factores que apoyan la salud del consumidor que a menudo se pasan por alto. Primero, la economía estadounidense es dramáticamente menos intensiva en energía de lo que solía ser. En comparación con los años 1980, 1990, 2000, o incluso la década de 2010, los hogares y las empresas requieren significativamente menos energía por dólar de actividad económica. Las energías renovables han crecido de forma constante en la combinación energética, y los mandatos de eficiencia de combustible han elevado los estándares de millas por galón para los vehículos durante la última década y media.

Para el hogar típico, la gasolina representa aproximadamente un 3 % a 4 % del gasto total. Un fuerte aumento de precios provoca un choque de cientos de puntos básicos en ese elemento – incómodo, pero manejable para la mayoría de los consumidores.

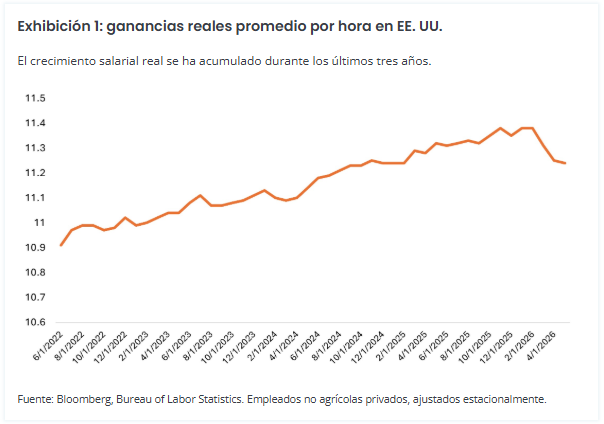

En segundo lugar, los salarios han superado la inflación desde 2022. Ese margen se ha estrechado recientemente, pero el efecto acumulativo de tres años de crecimiento real de los salarios ha fortalecido el poder adquisitivo (Exhibición 1). Además, el desempleo sigue siendo bajo en un 4,3 %, y las ofertas de trabajo siguen siendo considerables. Es un mercado laboral con baja velocidad – no mucha creación o pérdida de empleos – pero uno que es estable y no se está deteriorando. Además, los temores de que la inteligencia artificial (IA) pudiera canibalizar rápidamente el empleo no han aparecido en los datos agregados.

Lo que ha mostrado es productividad: la economía sigue mostrando fuertes ganancias de productividad, cada vez más amplificadas por la adopción de la IA en sectores mucho más allá de la tecnología. Las empresas de consumo que implementan la IA de manera efectiva en las operaciones y la interacción con los clientes ya están viendo los beneficios. El crecimiento salarial impulsado por la productividad apoya directamente al poder adquisitivo.

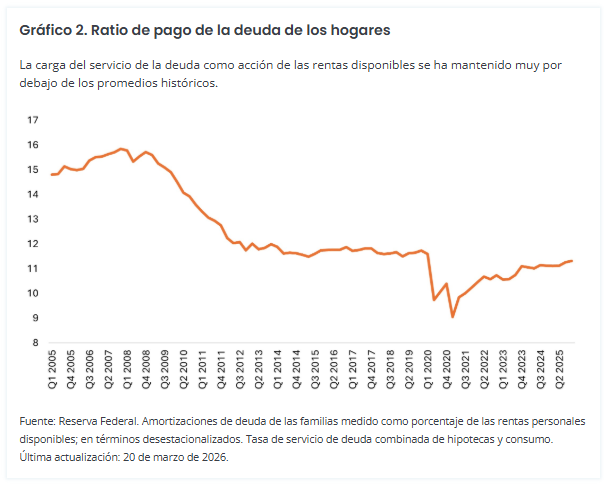

Tercero, las balance de los hogares están en una forma fuerte generacional (ver Figura 2). Casi el 40 % de las viviendas ocupadas por sus propietarios no tienen ninguna deuda hipotecaria. La renta variable de los hogares en inmuebles residenciales está en niveles históricamente elevados. Además, los años de ganancias compuestas de renta variable han creado un efecto riqueza significativo.

Además, los tipos de interés más altos, a menudo mencionados como un simple obstáculo, son en realidad un beneficio neto para los hogares con más activos que pasivos. Esos hogares ganan más en su efectivo/liquidez y rentas de renta fija.

Dónde vemos oportunidades

La incertidumbre en torno a la inflación y la energía ha llevado a una compresión múltiple en partes del sector de consumo. Hemos encontrado un valor atractivo en empresas de consumo discrecional durante el retroceso, particularmente en restaurantes, minoristas y nombres relacionados con viajes. Varias de estas empresas cotizan ahora por debajo de sus rangos de valoración históricos a pesar del crecimiento de los beneficios que sigue estando en línea con las normas a largo plazo y de los modelos de negocio que probablemente no serán interrumpidos por la IA.

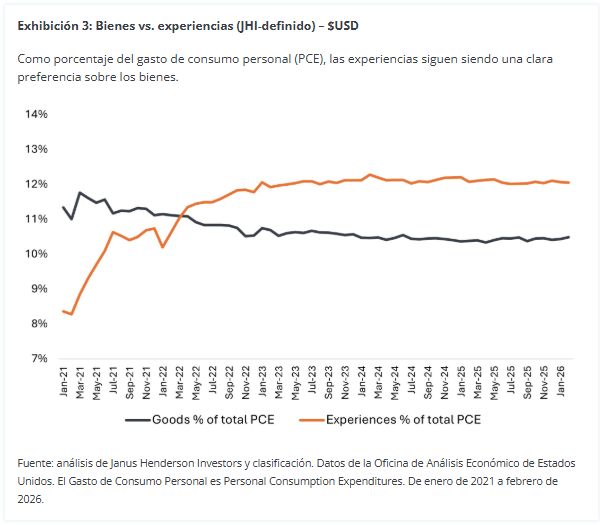

Parte de la razón detrás de esto es que la preferencia de los consumidores por experiencias – viajes, cenas, entretenimiento en vivo – sobre bienes físicos se ha estado construyendo durante años. Hemos estado siguiendo la tendencia con nuestro propio método de clasificación (ver gráfico 3). La preferencia por las experiencias fue interrumpida solo por los confinamientos pandémicos y desde entonces se ha reanudado sin señales de desaceleración. Las empresas orientadas al sector de viajes siguen reportando una fuerte demanda, con debilidad concentrada en la región de Oriente Medio – proporcionando algunas pruebas de que los viajeros simplemente están redirigiendo el gasto a otros lugares. Estas tendencias sugieren que las personas prefieren gastar en el próximo viaje que en mejorar los productos del hogar.

Razones para tener confianza

En general, seguimos siendo constructivos respecto al consumidor, pero también selectivos y atentos.

No todos los consumidores están en la misma posición. Algunos hogares están manejando el entorno actual cómodamente, mientras que otros sienten más presión. Un conflicto prolongado que mantenga el petróleo a niveles elevados podría ser una verdadera limitación para el crecimiento económico, lo que refuerza la importancia de ser selectivo y centrarse en empresas alineadas con donde el gasto del consumidor sigue siendo más fuerte.

Los precios más altos de la energía han moderado parte del potencial de crecimiento económico impulsado por el consumidor. Pero los soportes subyacentes – balance de los hogares, crecimiento de los salarios reales, y un mercado laboral estable – permanecen intactos. Para los inversores dispuestos a mirar más allá de la incertidumbre a corto plazo, creemos que la renta variable orientada al consumidor sigue ofreciendo oportunidades de crecimiento atractivas.

Tribuna de Jeremiah Buckley y Joshua Cummings, gestores de cartera de Janus Henderson

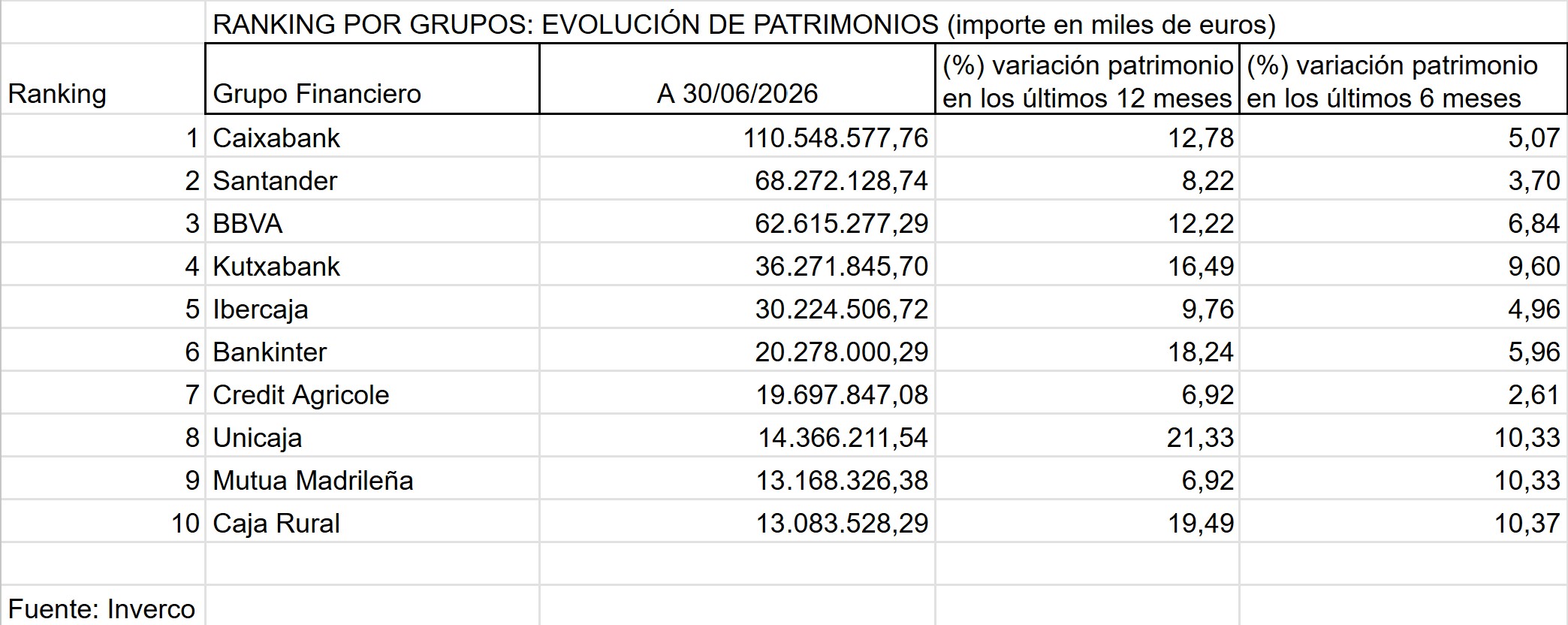

Caixabank, Santander y BBVA lideran el ranking por grupos en términos de evolución de patrimonios, en los seis primeros meses del año. Además del efecto mercado, esta cifra es el reflejo de sus estrategias de negocio que han sido, principalmente, alianzas y reestructuraciones orientadas a reforzar la oferta de productos y a poner mayor foco en los clientes.

Caixabank: la importancia de la estructura

Un claro ejemplo ha sido Caixabank AM que, tras arrancar el año superando los 100.000 millones de euros gestionados en fondos de inversión nacionales, decidió crear una nueva estructura organizativa con foco en el cliente, especialización en servicio de alternativos y excelencia en la gestión. Básicamente, la gestora estructuró en dos equipos diferenciados el área de dirección de Inversiones: uno especializado en funciones de gestión, con David Manso al frente como director de Inversiones; y otro enfocado en servicios de inversión y atención personalizada al cliente con Álvaro Martín Sauto como director de Servicios de Inversión. Además, la gestora creó una nueva dirección de Desarrollo y Gestión de Activos Alternativos, dependiente de la dirección general y liderada por Álvaro Villanueva como responsable de la Dirección de Desarrollo y Gestión de Alternativos.

Tras esta reorganización, la gestora ha tomado otra decisión para apuntalar su oferta: refuerza sus alianzas con firmas internacionales y lanza dos nuevos fondos multiadvisor. “CaixaBank refuerza sus alianzas con firmas internacionales con el lanzamiento de dos nuevos fondos dirigidos a clientes de Advisory GPS, el servicio de asesoramiento para altos patrimonios de CaixaBank Wealth Management, con el objetivo de reforzar la propuesta de valor en este ámbito con soluciones de inversión innovadoras adaptadas a las nuevas demandas del mercado”, explicaba la entidad hace un mes.

Santander AM: tres pilares

La línea seguida por el segundo del ranking, Santander, ha sido similar y, durante 2026, los movimientos corporativos de Santander Asset Management (SAM) y del área de Wealth Management & Insurance del grupo han estado enfocados principalmente en tres ejes estratégicos: alianzas de distribución global, consolidación interna de fondos e integración operativa. En este sentido, Santander ha reforzado su brazo de gestión de patrimonios y banca privada mediante alianzas clave con grandes gestoras globales como BlackRock, Goldman Sachs y JPMorgan. Según ha explicado, el objetivo es ampliar la gama de productos de gestión alternativa, mercados privados y fondos temáticos comercializados a través de las plataformas de Santander AM.

Además, a lo largo del año, ha continuado optimizando su catálogo de fondos y vehículos de inversión en España para ganar eficiencia. Muestra de ello ha sido la reestructuración e integración de productos antiguos (como las gamas Santander PB Target) mediante fusiones por absorción autorizadas por la CNMV, o la disolución y reordenación de varias SICAVs gestionadas por la entidad tras las juntas extraordinarias de accionistas celebradas a principios de año.

Pero, sin duda, la gran noticia de estos últimos meses ha sido el fichaje de Carmen Alonso como nueva CEO global de Santander Asset Management (SAM), y cuya incorporación se ha hecho efectiva este mes de julio. Desde la firma recordaban que este nombramiento llegaba cuatro meses después de haber nombrado a Miguel Ángel Sánchez Lozano CEO interino de la gestora para sustituir en el cargo a Samantha Ricciardi.

BBVA AM: reordenar la oferta

En el caso de BBVA AM,al igual que el resto de las grandes gestoras bancarias, BBVA AM ha continuado reordenando su catálogo de vehículos. Esto incluye la integración por absorción de fondos de renta fija y garantizados cuyos plazos vencían en 2026, como, por ejemplo, la transformación de series de la gama BBVA Bonos y BBVA Fusión, para concentrar liquidez en fondos más eficientes y con mejores ratios de costes.

Además, ha reforzado la oferta del área BBVA Asset Management & Global Wealth incorporando una mayor proporción de inversión alternativa en las carteras de sus clientes de altos patrimonios, para mejorar la diversificación frente a los mercados tradicionales. Es más, principios de año, BBVA señaló que su buscaba multiplicar por cinco la inversión en mercados privados dentro de las carteras de sus clientes de Banca Privada en España, pasando del 2% actual al 10%, con foco en capital riesgo, deuda privada, infraestructuras e inmobiliario especializado. Según indicaba, la estrategia de BBVA combina la experiencia de BBVA AM y Banca Privada con alianzas internacionales, asesoramiento riguroso y estructuras semilíquidas para acercar los mercados privados a clientes con horizonte de inversión a largo plazo y tolerancia a la iliquidez.

Sin embargo, para la gestora, lo más relevante durante los seis primeros meses de 2026, es que se situó a la cabeza de las suscripciones netas de fondos de inversión en España, acumulando más de 1.150 millones de euros en entradas netas.

En 2026, los mercados de crédito han tenido que valorar dos fuerzas muy diferentes: los efectos de la inteligencia artificial y el conflicto en Oriente Medio. Mientras la IA plantea un shock de oferta estructural, la guerra ha impulsado los precios de la energía y provocado una ampliación temporal de los diferenciales de crédito, que posteriormente se recuperaron, incluso con unas tires al alza.

Perturbaciones en el lado de la oferta, no de la demanda

Las fuerzas que están marcando 2026 proceden de la oferta, no de la demanda. La guerra en Oriente Medio constituye un shock de oferta inmediato e inflacionario, mientras que la inteligencia artificial representa un shock estructural con potencial para aumentar la productividad y presionar los precios a la baja. En este contexto, creemos que conviene mantener una duración algo menor, ya que su capacidad de diversificación no es tan evidente en el régimen actual.

Un entorno propicio para la selección

Las perturbaciones de la oferta afectan de forma desigual a los sectores y emisores, aumentando la dispersión. Aunque los diferenciales han vuelto a niveles históricamente ajustados, el promedio oculta oportunidades. La IA, los tipos de interés más elevados y una mayor selectividad de los inversores están ampliando la diferencia entre ganadores y perdedores, creando oportunidades en determinados títulos.

Los bonos de high yield, los de mercados emergentes, el crédito titulizado y los convertibles son los segmentos que consideramos más interesantes de cara al segundo semestre de 2026. Sin embargo, pensamos que el cambio que define este año es el equilibrio, ya que el incremento de la dispersión ha generado valor en muchos sectores de crédito, y esto, en nuestra opinión, exige trasladar una parte del riesgo hacia el high yield y los préstamos bancarios de mercados desarrollados, así como mantener una diversificación elevada.

High yield global

Tras el estrechamiento de los diferenciales, el segmento de high yield vuelve a ofrecer oportunidades. Las dudas sobre algunas compañías de software han permitido identificar empresas mejor posicionadas para beneficiarse de la IA o con modelos de negocio difícilmente sustituibles. El sector de materiales de construcción es otro ámbito donde la debilidad del mercado de la vivienda ha generado oportunidades para invertir en emisores capaces de resistir un entorno débil y beneficiarse de una recuperación en la actividad de renovación de viviendas. Según nuestro punto de vista, la clave está en centrarse en ciertos emisores cuyo balance pueda parecer poco saneado actualmente, pero en el que un análisis crediticio pueda revelar una senda de mejoría convincente.

Mercados emergentes

La deuda corporativa de high yield de mercados emergentes ha sido uno de nuestros sectores preferidos durante varios años. En cierta medida, esto no ha cambiado: las empresas de telecomunicaciones y de utilities con balances sólidos cotizan con descuento respecto a sus homólogas de los mercados desarrollados. No obstante, ante la mayor cantidad de oportunidades que brindan otras regiones, consideramos conveniente reducir de forma selectiva la exposición a los bonos corporativos de mercados emergentes. En nuestra opinión, la deuda soberana de mercados emergentes con grado de inversión sigue siendo poco atractiva.

Crédito titulizado

Dentro del crédito titulizado, vemos valor en reducir la exposición a valores de transferencia de riesgo de crédito (CRT) —actualmente instrumentos de corto vencimiento y comportamiento estable, con un potencial limitado de revalorización del capital— y rotar hacia titulizaciones hipotecarias estadounidenses no garantizadas por agencias, donde el mercado teme una repetición de 2022, algo que, en nuestra opinión, no está justificado. También nos resultan atractivas las titulizaciones hipotecarias comerciales (CMBS) vinculadas a oficinas “de lujo”, donde muchas emisiones siguen descontando un nivel excesivo de estrés, a pesar del notable aumento en los desplazamientos y en las políticas de vuelta a la oficina. Consideramos adecuado reducir la exposición a obligaciones garantizadas por préstamos (CLOs) y reajustar las posiciones restantes hacia tramos con grado de inversión.

Préstamos bancarios

El poco atractivo relativo de los préstamos bancarios ha dado paso a una situación más favorable. Los criterios de concesión de préstamos siguen siendo menos estrictos que antes, pero la ampliación de los diferenciales lo compensa y la dispersión ha aumentado a medida que los inversores se han vuelto más selectivos. Vemos potencial para aumentar la exposición, en concreto, en los emisores del sector del software y la tecnología que se han visto afectados por los temores relacionados con la IA y están brindando oportunidades en el segmento de high yield.

Bonos convertibles

Los bonos convertibles conservan todo su atractivo, sobre todo en los sectores tecnológico y biotecnológico, al combinar la participación en el capital de la empresa con protección frente a las caídas en un sector marginado por los mandatos tradicionales. Los bonos convertibles tuvieron buenos resultados en 2025 de la mano de la recuperación del sector biotecnológico, pero, teniendo en cuenta que las valoraciones parecen menos atractivas que hace un año, recomendamos reducir la exposición. En todo caso, seguimos creyendo que las ventajas estructurales de esta clase de activo no han variado.

Conclusión

Los diferenciales de crédito han revertido en gran medida la ampliación anterior, lo que deja las valoraciones del mercado en general relativamente exigentes en términos de diferenciales, si bien unas tires relativamente elevadas siguen apuntando a un atractivo potencial de rentabilidad total. En nuestra opinión, esto respalda una postura más defensiva en cuanto al riesgo de crédito y la necesidad de contar con suficiente liquidez para aprovechar posibles dislocaciones del mercado.

Ahora bien, el estrechamiento de los diferenciales de los índices no significa que no haya oportunidades. La dispersión entre sectores y emisores ha aumentado de forma significativa, y la media está ocultando un mercado más interesante bajo la superficie. En nuestra opinión, se trata de un entorno que favorece ser selectivo en el riesgo. A los inversores no se les remunera demasiado por invertir en una cartera media de crédito, pero no hay por qué concentrarse en los valores medios. Las mejores oportunidades siguen estando en aquellos títulos de crédito cuyos fundamentales permanecen sólidos pese a haber sido penalizados por el mercado.

Tribuna de Campe Goodman y Rob Burn, gestores de renta fija de Wellington Management

Ante el aumento de la volatilidad bursátil en el cambio de semestre de 2026, Cristià Calle, ProInvestor de eToro, analiza el comportamiento de los inversores minoristas en renta variable. En un contexto marcado por las valoraciones tensionadas en Wall Street, el experto enfatiza la necesidad de diversificar hacia mercados emergentes y geografías como Europa y Asia, mientras posiciona a China y a los REITs como los activos más atractivos por multiplicadores y rentabilidad por dividendo.

El cierre del primer semestre de este año ha estado marcado por un repunte en la volatilidad de las bolsas globales, un escenario que está llevando a los inversores minoristas a replantear la composición de sus carteras de renta variable. Según la interpretación analítica de Calle, la hegemonía de los mercados estadounidenses empieza a mostrar síntomas de agotamiento fundamental debido a las altas exigencias en sus valoraciones.

«Las valoraciones en Estados Unidos se han vuelto muy exigentes, lo que hace más difícil justificar nuevas subidas únicamente por fundamentales», explica el profesional. Aunque reconoce que la exposición a tecnológicas con fuerte generación de caja no es motivo de alarma, el experto alerta sobre la elevada presencia de valores cíclicos en niveles que recuerdan a patrones de sobrecalentamiento histórico.

Oportunidades de inversión

En este entorno, el capital busca alternativas en geografías donde la relación riesgo-beneficio resulte más equilibrada.

Pese a las dudas que persisten sobre la velocidad de su reactivación macroeconómica, China emerge como una de las plazas más interesantes. Según Calle, el foco desmedido en la infraestructura de inteligencia artificial occidental ha dejado en un segundo plano a los conglomerados chinos, los cuales cuentan con productos competitivos de IA y presencia en toda su cadena de valor. A este catalizador se suma el descuento histórico al que cotizan los mercados emergentes respecto a la bolsa estadounidense, lo que convierte a la región asiática en una herramienta clave para potenciar los retornos a medio y largo plazo.

En el caso de la renta variable europea, tras un ejercicio previo de fuertes avances —con índices como el IBEX 35 registrando alzas cercanas al 50%—, las valoraciones continúan ofreciendo márgenes razonables. Sin embargo, Calle matiza que para consolidar esta tendencia alcista será indispensable la expansión de los beneficios corporativos y una mayor estabilidad macroeconómica, especialmente en el suministro energético y la contención de la inflación.

Finalmente, como alternativa de generación de ingresos y protección en carteras diversificadas, el analista de eToro resalta el comportamiento de los REITs (fideicomisos de inversión inmobiliaria). A escala global, este sector se posiciona como una opción sólida al combinar valoraciones de activos en niveles de entrada atractivos con rentabilidades por dividendo muy competitivas para el inversor minorista.