GVC Gaesco apuesta por una visión positiva en renta variable, apoyada en un binomio rentabilidad/riesgo, aunque con un enfoque selectivo. En este sentido, los profesionales de la firma de servicios financieros abogan por la construcción de carteras en las que primen Europa, Japón y países emergentes, frente a una postura más prudente en Estados Unidos. Además, muestran una inclinación por el value frente al growth y por compañías de menor tamañoy con factor quality, así como por una mayor exposición a empresas que aportan rentabilidad vía dividendos. Así lo han confirmado los expertos del grupo financiero en su nuevo informe «Estrategia de Inversión para el segundo trimestre de 2026″, presentado en un webinar este miércoles.

Respecto a la selección de sectores, la estrategia pasa por combinar exposición a sectores cíclicos y ligados a servicios, como el turismo; con una preferencia por financieros y sectores más estables como utilities. Asimismo, incorpora temáticas de medio plazo como renovables o infraestructuras y mantiene cautela en negocios muy intensivos en inversión, como los centros de datos; e infrapondera la energía tradicional, aunque con cierta exposición táctica en el sector auxiliar del petróleo.

En un entorno de mercado previsiblemente volátil, los expertos de GVC Gaesco han subrayado la importancia de la gestión activa para el segundo trimestre del año que aúne una buena selección de compañías con el aprovechamiento de las caídas del mercado para mejorar la rentabilidad.

Asimismo, durante la presentación han remarcado que “la subida del precio del petróleo provocada por la irrupción de la guerra con Irán no ha alcanzado los niveles que podrían dañar al crecimiento económico mundial, por lo que estimamos que la actual situación es meramente coyuntural”.

En cuanto a la renta fija, GVC Gaesco mantiene un tono de prudencia estructural, con una preferencia por duraciones medias en EUR y cortas en USD, junto con la directriz de evitar duraciones largas en ambos bloques en aras de controlar la volatilidad de la cartera. En crédito, apuestan por calidad y liquidez, priorizando deuda soberana frente a crédito corporativo y, dentro de este último, por el Investment Grade frente a High Yield.

En el ámbito de divisas, el posicionamiento se orienta a una reducción de exposición al USD frente al EUR y a una posición larga en JPY frente al EUR. Por su parte, la estrategia en activos alternativos mantiene la sobreponderación en retorno absoluto cuantitativo como elemento de diversificación y estabilización de la cartera.

Foto cedidaMiguel Echenique (Partner en AltamarCAM); Jorge Lucaya (CEO en AZ Capital); y Ramiro Iglesias (CEO y fundador de Crescenta)

La firma de inversión Crescenta ha organizado una jornada dirigida a profesionales del sector financiero bajo el título “M&A y Private Equity: oportunidades y desafíos”, que se celebrará el próximo martes 28 de abril a las 19:00 horas en Madrid.

El encuentro tendrá lugar en Casa Club, y se configura como un foro de análisis especializado en torno a las principales dinámicas que están marcando actualmente los mercados de fusiones y adquisiciones y el capital privado.

La jornada contará con una mesa redonda de alto nivel en la que participarán tres perfiles de referencia del sector: Miguel Echenique, partner en AltamarCAM; Jorge Lucaya, CEO de AZ Capital; y Ramiro Iglesias, CEO y fundador de Crescenta.

Durante la sesión, los ponentes abordarán algunas de las cuestiones estratégicas que están definiendo el ciclo actual de inversión alternativa, con especial atención a las megatendencias del sector, la evolución del fundraising y el comportamiento reciente de la actividad de M&A en un entorno marcado por la volatilidad macroeconómica y la reconfiguración de flujos de capital.

Tras el debate, el evento dará paso a un espacio de networking a partir de las 20:30 horas, acompañado de un cóctel y vino español, con el objetivo de favorecer el intercambio profesional entre los asistentes en un entorno informal.

Kinship, despacho boutique especializado en el asesoramiento a grandes patrimonios internacionales y sus empresas, celebró este martes 14 de abril su quinto aniversario con un evento en el emblemático hotel Mandarin Oriental Ritz de Madrid, coincidiendo con el lanzamiento del primer volumen de la Biblioteca Jurídica de la firma. A la cita acudieron más de un centenar de profesionales de la banca, abogados y otros actores del sector de la planificación y gestión patrimonial, así como del ámbito académico.

El acto contó con Alberto Nadal, Vicesecretario de Economía y Desarrollo Sostenible del Partido Popular, como keynote speaker en una conversación-coloquio en torno a las oportunidades y desafíos en la atracción de inversión de grandes patrimonios internacionales.

Tras la bienvenida y agradecimientos de Pedro Fernández, socio cofundador de Kinship, Nadal analizó el contexto actual marcado por la inestabilidad geopolítica y el auge de los movimientos populistas, que atribuyó al desgaste del sistema occidental y a la creciente frustración con la globalización. Defendió el papel de España en una oportunidad histórica basada en tres grandes activos: su elevado potencial en energías renovables, sin olvidar la nuclear; un capital humano altamente cualificado; y la progresiva eliminación de barreras geográficas gracias a la digitalización.

En el ámbito de la atracción de grandes patrimonios, advirtió de que la elevada presión fiscal y la falta de seguridad jurídica están provocando una pérdida de atractivo para los inversores internacionales, así como una salida de ahorro hacia otras jurisdicciones más competitivas, lo que limita la capacidad de crecimiento y escala de las empresas españolas.

Nadal subrayó que España mantiene ventajas estructurales relevantes que pueden consolidarla como un polo de atracción de inversión, siempre que se acompañen de un marco regulatorio estable, una fiscalidad competitiva y una administración eficaz que nos equiparen con las economías más avanzadas.

El segundo bloque del evento estuvo centrado en la presentación del primer volumen de la Biblioteca Jurídica Kinship, «Instituciones de estate planning y Derecho internacional privado patrimonial», de Miguel Checa Martínez.

Sixto Sánchez Lorenzo, catedrático de derecho internacional privado de la Universidad de Granada, y prologuista de la obra, subrayó la importancia del estate planning como herramienta clave en un contexto globalizado, marcado por la falta de armonización entre sistemas jurídicos nacionales.

En este sentido, defendió la necesidad de evolucionar hacia un enfoque preventivo del derecho, propio de la tradición anglosajona. Asimismo, criticó que el sistema académico en España siga centrado en la resolución de conflictos una vez producidos, en lugar de formar a los juristas en la prevención y estructuración jurídica previa. Para Sánchez Lorenzo, el desarrollo de una cultura de planificación jurídica resulta esencial para aportar seguridad a los patrimonios y favorecer su establecimiento y permanencia en España.

La intervención de Miguel Checa, Profesor Titular de Derecho internacional privado de la Universidad de Cádiz, of Counsel de la firma, y autor del libro, sirvió como cierre, con una exposición centrada en la planificación sucesoria internacional (estate planning) ante la creciente complejidad de los patrimonios y estructuras familiares globales.

El autor destacó que su obra ofrece una “hoja de ruta” para afrontar los conflictos derivados de la interacción entre distintas jurisdicciones, subrayando que la planificación patrimonial debe entenderse como un “traje a medida”, adaptado a la residencia, la localización de los activos y la voluntad del titular, más allá de la mera optimización fiscal. Asimismo, puso en valor el uso de herramientas como la coordinación de testamentos territoriales, los pactos sucesorios, los trusts y las capitulaciones matrimoniales, insistiendo en la necesidad de una planificación integral que garantice la eficacia y ejecución de la voluntad del causante.

Finalmente, Checa hizo un llamamiento a los profesionales del derecho para adoptar un enfoque más proactivo y preventivo, capaz de anticiparse a los retos derivados de la globalización jurídica y la coexistencia de distintos sistemas legales.

La jornada concluyó con un cóctel en el que los asistentes tuvieron la oportunidad de intercambiar impresiones sobre los desafíos y oportunidades que presentan Madrid y España, en un entorno cada vez más competitivo desde el punto de vista fiscal y regulatorio. La ocasión sirvió para celebrar los 5 años de la firma, que consolida su posición como nueva referencia en la creciente industria del estate planning internacional. Kinship ha sido también autor del capítulo sobre España de la Guía Chambers sobre «Succession & Estate Planning 2026″.

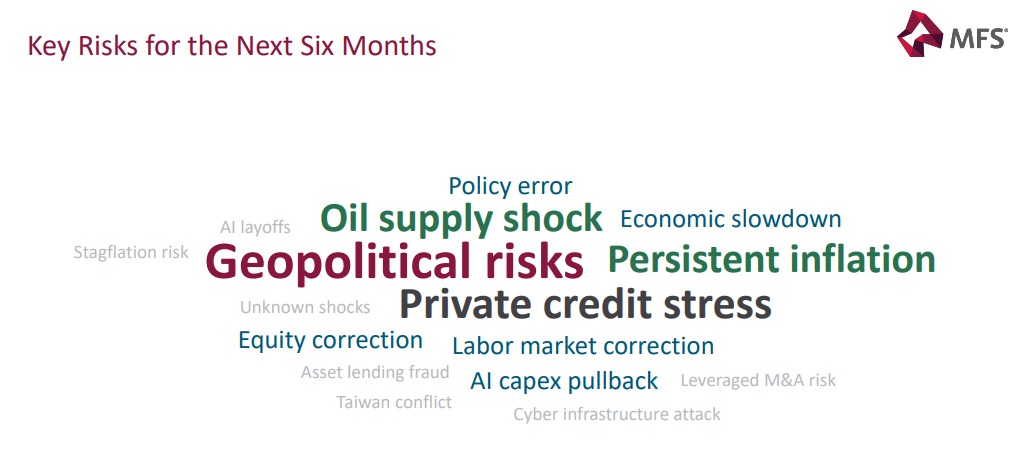

La renta fija global transita un período extraordinario por la simultaneidad de factores que se retroalimentan: un shock energético que aún no se estabiliza, una inflación más rígida de lo previsto y un crédito privado que creció más rápido de lo que el sistema puede absorber. Ese es el diagnóstico que presentó Pilar Gómez-Bravo, co-CIO de Renta Fija de MFS Investment Management, en un encuentro con inversores en Miami.

La ejecutiva compartió un documento titulado «The Three Body Problem: A Pragmatic Approach to Investing in 2026″, donde se describe un entorno de volatilidad persistente y riesgos que siguen elevándose. “Los bancos centrales, que antes iban a divergir, ahora ya no lo van a hacer. Básicamente, no van a hacer nada. Y esperemos que no hagan nada, porque si hacen algo, podrían romper el equilibrio”, graficó.

El clima de mercado, entonces, está marcado por un denominador común: tres fuerzas que chocan al mismo tiempo, generando un patrón de inestabilidad difícil de anticipar.

Fuente: «The Three Body Problem: A Pragmatic Approach to Investing in 2026», MFS Investments

Energía: el shock que viaja más rápido que la política monetaria

El componente energético es el más inmediato y el más político. Gómez-Bravo repasó el registro histórico: shocks del 139% durante la invasión de Kuwait, 58% tras la guerra en Ucrania, 28% en Siria y un reciente 79% vinculado a la escalada con Irán. Si bien estos episodios “suelen ser de duración limitada”, sus efectos sobre la inflación son inmediatos.

La sensibilidad del mercado global, detalló, está concentrada en pocas geografías: Asia recibe casi el 90% del crudo que fluye por el Estrecho de Ormuz, y Europa continúa siendo altamente dependiente del gas. Un cierre prolongado tendría consecuencias desiguales, pero profundas. “Trump puede controlar el relato, pero Irán controla el suministro físico de petróleo. Si no hay suministro físico, cada día cuenta y es difícil controlar los precios”, remarcó.

El riesgo, dijo, es que un shock de oferta derivado del conflicto termine transformándose en un shock de crecimiento. “Si esto pasa de cuatro semanas, los mercados empezarán a descontar problemas de crecimiento y no solo de inflación”, advirtió.

Inflación: una desaceleración mucho menos lineal

El segundo vértice es la persistencia inflacionaria. Aunque algunos datos muestran mejoras, la velocidad del ajuste sigue siendo lenta. En Estados Unidos, el tramo corto de la curva es el único que anticipa un impacto más fuerte del conflicto, mientras que los tramos largos permanecen anclados.

La presentación de la experta de MFS remarca que la política fiscal continúa siendo expansiva, con déficits altos en todas las principales economías desarrolladas. A eso se suma una ola de capex corporativo sin precedentes, impulsada por el ecosistema de inteligencia artificial y los grandes proveedores de infraestructura digital.

Ese despliegue masivo de inversión también tiene derivaciones financieras. Gómez-Bravo lo planteó con crudeza: “El problema surge el día en que no cumplan expectativas de resultados y tengan que refinanciar toda esa deuda”. Y agregó una reflexión que resume su visión: “¿Por qué tengo yo que financiar a las empresas de IA? Que lo hagan los accionistas, que son los que reciben el upside”.

Hoy, explicó, el mercado aún absorbe sin dificultades la emisión récord: los hyperscalers podrían alcanzar los USD 400.000 millones en deuda nueva este año, aproximadamente la mitad de la oferta neta de investment grade. Pero el desafío no está en el presente, sino en la sustentabilidad: “Hoy no hay problema, hay capacidad de absorber toda la oferta de IA, pero en dos o tres años puede haber un problema de financiación”.

Crédito privado: crecimiento acelerado y señales tempranas de estrés

El tercer cuerpo en colisión es el crédito privado, cuyo crecimiento fue tan rápido que empieza a generar sus propios efectos secundarios. Los bancos globales tienen exposiciones cada vez mayores a instituciones financieras no depositarias, y varios mercados muestran patrones conocidos previos a episodios de tensión.

Gómez-Bravo fue clara al cuantificar el riesgo: “Si la tasa de default en crédito privado sube de 4% a 8%, y solo recuperas el 50%, todas las primas por iliquidez se evaporan”. Ese deterioro potencial convive con otros factores preocupantes:

Estándares de underwriting más laxos.

Crecimiento en estructuras PIK toggle, que capitalizan intereses en lugar de pagarlos.

Riesgo creciente en brokers privados que financian hedge funds con apalancamiento.

Límites de rescate del 5% en fondos minoristas, que pueden amplificar salidas masivas.

Tres lentes para analizar el ciclo

La presentación de MFS subrayó que el análisis actual debe apoyarse en tres pilares simultáneos —fundamentales, valuaciones y technicals— porque ninguno, por sí solo, da un panorama completo.

Fundamentals: no es solo inflación, es política fiscal, energía, y una restricción crediticia que “ya está endureciendo las condiciones financieras”. Como resumió Gómez-Bravo: “Es el mercado el que está haciendo el trabajo de la Fed”.

Valuaciones: los spreads siguen extremadamente ajustados en relación con la historia, incluso después de ampliaciones recientes. Por eso, para la gestora, la clave es la disciplina: definir umbrales claros. En palabras de Gómez-Bravo: “Recordar esos umbrales para pensar en cuándo empezar a sumar riesgo… y así mantener la disciplina”.

Technicals: el posicionamiento es cauteloso, aunque heterogéneo. La dispersión sigue contenida, lo que vuelve más relevante la selección.

¿Hacia dónde mirar? El enfoque pragmático de MFS

La estrategia de MFS para los próximos meses combina flexibilidad con prudencia:

Duración neutral a levemente larga en algunos mercados.

Exposición táctica en Brasil, Uruguay, Perú, Corea y Sudáfrica.

Cobertura de monedas latinoamericanas “porque son las primeras en sufrir”.

Infraponderación en tecnología, salvo nombres puntuales.

Evaluación continua de oportunidades en BDCs y sectores industriales con buenos fundamentales.

“La ventaja y desventaja de la renta fija es que son matemáticas: a largo plazo, si no hay defaults, el yield es lo que obtienes”, sostuvo la gestora en su intervención. Y una advertencia para los inversores que buscan simplificar: “Este es un mercado para gestores activos, no para estrategias pasivas que dependen de tendencias estables”.

El problema de los tres cuerpos

La metáfora que da nombre al informe no es casual. El sistema que describe Gómez-Bravo —energía, inflación, crédito privado— funciona como un sistema de tres cuerpos: cada movimiento altera al resto y el equilibrio es inestable por definición. La propia gestora de MFS lo resume así: “No estamos ante choques independientes, sino ante un sistema dinámico donde mover una pieza desacomoda al resto”.

Nada de lo que ocurre hoy parece definitivo. Ni la inflación está derrotada, ni el crédito privado terminó de mostrar su verdadero perfil de riesgo, ni el shock energético llegó a su piso. La consigna -implícita durante la jornada en Miami- es combinar análisis riguroso con capacidad de reacción: entender que la estabilidad aparente es solo eso, aparente. Y que mientras esos tres cuerpos sigan moviéndose, la tarea del inversor será navegar su dinámica sin perder de vista el todo.

La geopolítica y sus implicaciones en el sector energético han protagonizado el arranque del segundo trimestre del año. Ante la dificultad de discernir el impacto de este conflicto, las firmas internacionales de inversión son cautas a la hora de compartir su visión para los próximos meses, pero coinciden en un mensaje: el entorno de mercado continuará siendo complejo, pero se mantiene que la economía seguirá mostrando resiliencia.

“Seguimos manteniendo la opinión de que los inversores deberían permanecer en el mercado a pesar de la incertidumbre a corto plazo. Los inversores pueden mejorar la resiliencia de sus carteras diversificando más allá de las clases de activos tradicionales, sustituyendo parte de la exposición directa a renta variable por estrategias de preservación de capital y añadiendo exposición al oro y a materias primas amplias como cobertura”, defiende Mark Haefele, Chief Investment Officer de UBS Global Wealth Management.

Visión macro

Según Christian Schulz, economista jefe de AllianzGI, sobre la situación macroeconómica, el contexto macro estará marcado por la resiliencia de la economía global. “Tras un inicio de año sorprendentemente sólido, esperamos que el crecimiento en Estados Unidos se modere hacia mediados de 2026. Es probable que los mayores costes energéticos mantengan la inflación en torno al 3%, de nuevo por encima del objetivo del 2% de la Fed. Esto podría llevar al banco central a retrasar las bajadas de tipos de interés hasta finales de 2026, situándolos en torno al 3,5%”, afirma.

Para Europa, Schulz prevé un crecimiento moderado de entre el 1% y el 1,5% en 2026, con un impulso positivo procedente de Alemania. Al mismo tiempo, el aumento de los precios de la energía probablemente empujará la inflación de la eurozona por encima del objetivo del 2% del Banco Central Europeo (BCE). “En este contexto, consideramos plausible que no haya recortes de tipos del BCE este año, y que exista un bajo umbral para posibles subidas”, añade Schulz.

Por último, en Asia, las perspectivas económicas siguen siendo mixtas: “Mientras que los estímulos fiscales en China están perdiendo fuerza, Japón se beneficia de un mayor gasto público. Esto previsiblemente llevará al Banco de Japón a subir los tipos de interés en otros 50 puntos básicos este año”.

De dónde venimos: rendimientos

En opinión de Yves Bonzon, Chief Investment Officer (CIO) de Julius Baer, venimos de un primer trimestre con un importante peso de la geopolítica como generadora de incertidumbre. “El rendimiento de los activos en el primer trimestre de 2026 se puede dividir claramente en dos fases: antes y después del inicio de la guerra con Irán. Antes de la guerra, las tendencias estructurales a largo plazo fueron los principales impulsores del rendimiento de las distintas clases de activos. Las acciones estadounidenses tuvieron un rendimiento inferior al del resto del mundo, con las grandes empresas tecnológicas estadounidenses liderando la caída relativa, lastradas por la preocupación sobre la monetización de su inversión en infraestructura de IA. Paralelamente, el dólar estadounidense continuó debilitándose mientras el oro se disparaba, a pesar de un breve retroceso durante el desplome repentino de los metales a finales de enero”, destaca.

Para Bonzon, una de las tendencias más claras ha sido la rotación desde los sectores considerados perdedores en IA (especialmente el sector del software) hacia los ganadores (modelos de negocio basados en activos tangibles, como los semiconductores y la industria). Sin embargo, reconoce que “la mayoría de estas tendencias relativas se han detenido, e incluso revertido, desde principios de marzo”.

Por otro lado, considera que los bonos gubernamentales no han proporcionado ningún alivio a las carteras, ni tampoco los bonos corporativos: “La cartera estadounidense 60/40 registraba una caída del 3% al 31 de marzo. También llegó a caer hasta un 4,7% antes del repunte del último día de negociación del mes, un desempeño comparable al de 2022, que finalmente marcó el peor resultado para la asignación en más de cuatro décadas”.

A dónde vamos: riesgos y escenario

Según reconoce Paul Diggle, economista jefe de Aberdeen Investments, “este es un entorno muy difícil para hacer predicciones”, pero ve señales positivas para la renta variable, una duración moderadamente positiva y un dólar neutral. “Nuestro escenario base prevé que el conflicto con Irán provoque una crisis geopolítica importante, pero de corta duración, que se prolongará entre dos y cuatro semanas”, apunta.

La gestora ha basado sus previsiones en un precio medio del petróleo de 90 dólares por barril durante el mes de marzo, que caerá hasta los 70 dólares a finales de año. “Como resultado, la inflación media mundial en 2026 es 40 puntos básicos más alta, el crecimiento mundial 30 puntos básicos más bajo y se descarta una única bajada de tipos por parte de entidades como la Reserva Federal (Fed) y el Banco de Inglaterra (BoE), en comparación con lo que ocurriría en otras circunstancias”, señala.

Una vez que la crisis geopolítica remita, considera que la narrativa macroeconómica volverá a ser la de un crecimiento bastante aceptable, una inflación ligeramente superior al objetivo y una modesta relajación adicional de la política monetaria por parte de los bancos centrales en algunas economías. “Consideramos que hay un 40% de probabilidades de que este escenario se cumpla en nuestro horizonte de previsión de tres años”, matiza Diggle.

Foto cedidaKatharine Dryer, responsable de la clase de activos de renta variable para Europa y Asia en Capital Group.

Las recompras globales de acciones alcanzaron un nuevo récord en 2025, según el informe anual Buyback Watch, que forma parte del Estudio de Renta Variable Global de Capital Group (Global Equity Study). Las empresas recompraron acciones propias por valor de 1,46 billones de dólares estadounidenses, lo que supone un aumento del 8,4% y un incremento de 113.000 millones de dólares respecto al año anterior.

Durante la última década, las recompras de acciones se han vuelto cada vez más frecuentes en los mercados de renta variable global. Aunque las prácticas varían según la región y el sector, el 52% de las empresas del índice de Capital Group recompró acciones en 2025, frente al 36% que lo hizo en 2015.

En el mismo periodo, el valor de las recompras aumentó un 123%, superando el crecimiento de los dividendos, que fue del 98%. A nivel mundial, el valor de las recompras ascendió al 75% de los dividendos pagados, aunque las diferencias en la cultura corporativa y la composición sectorial hacen que este porcentaje oscile entre el 147% en Estados Unidos y el 13% en Australia.

Regiones clave

En 2025, Estados Unidos representó el 71% de las recompras mundiales de acciones, con un crecimiento del 8,5%, en línea con la media global. Las recompras en Europa supusieron el 10,8% del total mundial, aunque en los últimos años han adquirido mayor importancia dentro del conjunto de la retribución al accionista.

En Japón, casi la mitad (48%) de las empresas incluidas en el informe recompraron acciones en 2025, frente a menos de una cuarta parte hace una década.

El crecimiento más rápido se registró en Canadá (67,9%), Países Bajos (53,5%), Francia (44,4%), Singapur (62,3%) y Japón (15,3%) entre los principales mercados. Por el contrario, las recompras se mantuvieron estables o descendieron en Alemania (2,0%), Reino Unido (1,4%), Australia (-17,5%) y China (-34,5%).

España se encuentra entre los mercados en los que las recompras cayeron en 2025. En concreto, el descenso fue del 2,5%, debido a la reducción de los programas de recompra por parte de dos empresas del Ibex 35. No obstante, el 69% de las empresas españolas incluidas en el índice recompró acciones, con un gasto total de 12.700 millones de euros. En la última década, las recompras han crecido un 150% en el mercado español.

Principales sectores

El sector financiero representó algo más de una cuarta parte (26%) de las recompras de 2025, con un aumento del 23,1%hasta alcanzar los 386.000 millones de dólares. Por su parte, las recompras en el sector tecnológico aumentaron un 18,5%, hasta los 312.000 millones de dólares.

El sector minorista de alimentación destacó con un incremento interanual del 93,2%, aunque su volumen total (30.000 millones de dólares) sigue siendo significativamente inferior al del sector tecnológico. En contraste, las recompras en el sector de medios de comunicación se redujeron en torno a una décima parte, mientras que en el sector energético descendieron por tercer año consecutivo debido a la caída de los precios del petróleo.

La actividad global de recompra continúa concentrándose en un número reducido de grandes compañías: en 2025, 20 empresas representaron casi un tercio (32%) del total.

Katharine Dryer, responsable de la clase de activos de renta variable para Europa y Asia en Capital Group, comentó: “Las recompras de acciones ya no son un fenómeno exclusivo de Estados Unidos, ya que han alcanzado niveles récord y cada vez más empresas las utilizan como herramienta de asignación de capital. Cuando se ejecutan en el momento adecuado y a un precio razonable, pueden mejorar significativamente los resultados para los accionistas”.

Foto cedidaAngelo Meda, Head of Equities y gestor de Banor.

En el marco del Funds Society Alternative Summit, celebrado en Madrid, Angelo Meda, Head of Equities y gestor de Banor, ofreció una actualización de la estrategia Mistral Long Short Equity, alojada en la sicav de la firma. En su intervención, el gestor expuso tanto la filosofía de inversión como las principales oportunidades que están identificando en un entorno de mercado que, a su juicio, presenta crecientes ineficiencias.

Meda comenzó destacando la naturaleza diferencial de la estrategia, un fondo alternativo long short con liquidez diariaque tiene como objetivo generar una rentabilidad anual del 7%-8% con una baja o prácticamente nula correlaciónfrente a otras clases de activos. En este sentido, subrayó que el reto no es solo obtener rentabilidad, sino hacerlo de forma consistente y descorrelacionada. Una de las claves para lograrlo reside en la estabilidad del equipo gestor, formado por Luca Riboldi y él mismo, que llevan trabajando juntos más de quince años: “Trabajamos bien juntos, y creo que es uno de los más importantes valores del banco”.

En términos de construcción de cartera, el enfoque es claramente bottom-up, combinando potencial de crecimiento con preservación de capital. La cartera larga suele estar compuesta por entre 40 y 60 posiciones, centradas en compañías de alta calidad que cotizan por debajo de su valor intrínseco estimado. Por el lado corto, la aproximación es más diversificada y oportunista, orientada a identificar catalizadores negativos. La exposición neta se sitúa, de media, en torno al 30%, con un rango que puede oscilar entre el -20% y el +70%, mientras que la exposición bruta ronda el 90%, pudiendo alcanzar el 150% en función de las condiciones de mercado.

El valor de la especialización y el pensamiento crítico

Meda también puso en valor la especialización sectorial del equipo, que cuenta con más de 15 analistas. “Queremos hacer nuestro trabajo bien, donde obtenemos experiencia y beneficios del mercado”, explicó. En este sentido, la firma ha optado por concentrarse en aquellos sectores donde considera que tiene ventajas competitivas claras: “Hemos decidido hacer solo los sectores donde lo podemos hacer mejor aprovechando quiénes son nuestros clientes, nuestros contactos en la industria y demás: lujo, medios, automoción, retail, aeroespacial y defensa y construcción”. Desde el punto de vista geográfico, Italia representa aproximadamente el 30% de la cartera, Reino Unido un 10% y el resto de Europa en torno al 35%, completándose la exposición con posiciones en Estados Unidos y otros mercados.

Uno de los mensajes centrales de su intervención fue el análisis crítico del funcionamiento actual de los mercados. Según Meda, entre el 70% y el 80% del volumen negociado en bolsa responde a flujos pasivos, inversión temática y basket trading. Este fenómeno, en su opinión, está distorsionando la formación de precios: muchos inversores no se fijan en los fundamentales de las compañías, sino en narrativas o tendencias, lo que está generando valoraciones erróneas en múltiples sectores, no solo en el ámbito de la inteligencia artificial, sino también en defensa o banca.

En contraste, la estrategia de Banor se apoya en un análisis riguroso de fundamentales para identificar oportunidades de generación de alfa. “Nuestra estrategia no es ser contrarios, sino que consiste en buscar acciones donde el mercado está negativo. El mercado solo busca modas y temas y no números. Todas nuestras ideas están respaldadas por números y razonamientos reales de inversión”, afirmó. A su juicio, este enfoque posiciona a la cartera de manera óptima para un eventual proceso de normalización del mercado, cuyo calendario es incierto, pero que considera inevitable.

Dentro de este marco, uno de los principales temas de inversión identificados por la firma es el segmento de pequeñas y medianas compañías cotizadas. Estas empresas, al estar menos expuestas a los flujos pasivos, presentan dinámicas de precios más vinculadas a sus fundamentales. Meda ilustró este punto comparando el índice italiano STAR con el Nasdaq: mientras que ambos mostraban una alta correlación hasta hace tres años, actualmente se observa una divergencia significativa. Con valoraciones medias en torno a 13 veces PER y un sentimiento de mercado aún negativo, considera que este segmento ofrece oportunidades atractivas a largo plazo.

¿El castigo de la IA es real?

El gestor ejemplificó su tesis con varios casos concretos de compañías que, en su opinión, han sido penalizadas injustamente por el mercado. Entre ellas destacó a Reply, especializada en consultoría tecnológica y servicios digitales. La compañía cotiza a múltiplos de en torno a 11 veces PER, pese a no tener deuda y contar con una sólida posición de caja. Según explicó, el mercado ha interpretado erróneamente el impacto de la inteligencia artificial en su modelo de negocio: “la IA será importante, pero las compañías tendrán que utilizar servicios informáticos para integrar IA en su producción”. Además, subrayó que la empresa registró un crecimiento del 7% en el último trimestre de 2025, lo que, a su juicio, desmiente la narrativa de disrupción negativa. En un horizonte de cinco años, estima que podría alcanzar una posición de caja neta de 2.000 millones de euros, lo que le permitiría acometer adquisiciones, remunerar al accionista o recomprar acciones: “Si pensamos a cinco años, que debería ser el horizonte temporal de inversión, con el anuncio de ventas del 7% anual y márgenes estables, tendrá caja neta de 2000 millones que le permitirá hacer M&A, pagar dividendos o recomprar acciones”.

Otro ejemplo es Moltiply, grupo especializado en comparación de servicios —con presencia en España a través de Rastreator—, que cotiza en torno a 12 veces PER. Meda explicó que el mercado teme que este tipo de modelos sean desplazados por herramientas de inteligencia artificial, pero considera que esta visión no refleja la realidad: “El mercado también piensa que van a ser destruidos, pero si haces un experimento con ChatGPT y le pides que te busque cuál es la mejor opción por ejemplo para comparar hipotecas, te remite a Rastreator porque ChatGPT no tiene acceso a esos datos”. Con una capitalización de 1.300 millones de euros y una generación recurrente de caja de 50 millones anuales, concluyó que “pensamos que la valoración es increíblemente baja”.

Asimismo, mencionó otros nombres como Diasorin, Fielmann o Vonovia como ejemplos de compañías que, en su opinión, han sido malinterpretadas por el mercado. En el lado corto, señaló posiciones como Cava Group, donde identifican factores de riesgo que podrían actuar como catalizadores negativos.

Una pincelada sobre Banor Capital

Banor Capital es un grupo de inversión con aproximadamente 15.000 millones de euros en activos bajo gestión, que se apoya en un equipo consolidado y especializado para desarrollar estrategias de inversión con un fuerte enfoque en la generación de alfa y la descorrelación. Su aproximación, basada en el análisis fundamental y en la identificación de ineficiencias de mercado, refleja una filosofía que busca capturar oportunidades allí donde el consenso del mercado puede estar equivocado.

En coherencia con esta filosofía, Meda se mostró confiado en la capacidad de la estrategia para generar valor en un entorno más racional: “Pensamos que en un medio periodo vamos a crear valor. Esperamos que el mercado será más racional”.

Foto cedidaAlbert Maruri, director de Ventas Offshore en EE.UU. de Thornburg.

Thornburg Investment Management (Thornburg) ha anunciado la ampliación de su equipo de distribución internacional después de que los activos de su plataforma UCITS se haya duplicado en los últimos 12 meses, pasando de 316 millones de dólares a más de 645 millones a 31 de marzo de 2026.

Según explica la firma, este crecimiento refleja un aumento de la demanda global de estrategias de gestión activa ofrecidas a través de la estructura UCITS, que sigue siendo un vehículo preferido por los inversores internacionales que buscan “soluciones de inversión diferenciadas y de alta calidad”.

Para respaldar este impulso, Thornburg ha nombrado a Albert Maruri director de Ventas Offshore en EE.UU., reforzando aún más las capacidades de distribución de la firma en los mercados internacionales de wealth. Ubicado en Miami, Maruri trabajará estrechamente con asesores financieros e intermediarios que atienden a inversores no estadounidenses, ampliando el acceso a las estrategias de inversión de Thornburg en mercados offshore clave.

Además para Reino Unido, Europa y determinados mercados internacionales, la gestora ha nombrado a Andrew Paterson como director de Desarrollo de Negocio para Reino Unido/EMEA. Con sede en la oficina de Londres de la firma, reporta a Jon Dawson, responsable de la oficina en Reino Unido, y se centrará en profundizar las relaciones con clientes institucionales e intermediarios en la región

A raíz de estos dos nombramientos, Jonathan Schuman, responsable Internacional en Thornburg, ha señalado: “La construcción de relaciones a largo plazo es fundamental en nuestra forma de crecer internacionalmente. Al ampliar nuestra presencia local en mercados clave, estamos mejor posicionados para trabajar de cerca con nuestros clientes, entender la evolución de sus necesidades y conectarles con las estrategias de inversión de alta convicción de Thornburg”.

Plataforma UCITS

Según destaca la gestora, estos nombramientos se producen en un momento en el que la plataforma UCITS de Thornburg sigue ganando tracción entre los inversores. Las cinco estrategias UCITS de la firma han registrado flujos sostenidos y un sólido comportamiento de inversión, siendo el fondo Equity Income Builder uno de los principales motores del crecimiento reciente, reflejando una fuerte demanda de soluciones globales orientadas a ingresos.

Para la firma, este impulso sigue a una serie de mejoras en la gama UCITS de Thornburg, incluyendo el lanzamiento de nuevas clases de acciones, reducciones de comisiones y la reclasificación de determinadas estrategias bajo el Artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR). En conjunto, estas iniciativas han mejorado la accesibilidad para los inversores europeos, al tiempo que refuerzan el compromiso de Thornburg con la gestión activa, una filosofía de inversión independiente de los índices de referencia y los resultados a largo plazo.

“La plataforma UCITS representa un pilar clave en la estrategia de crecimiento internacional a largo plazo de Thornburg, a medida que la firma continúa ampliando su presencia global y atendiendo a clientes en un conjunto cada vez más diverso de mercados”, destacan.

BNP Paribas Asset Management ha anunciado el lanzamiento del BNP Paribas InstiCash EUR Government CNAV SICAV, un nuevo fondo monetario con rating AAA, que ofrece a los inversores una solución para la gestión de tesorería orientada a la preservación del capital. Según explica, el objetivo de la cartera, cuyos activos están respaldados por emisores soberanos, consiste en aportar solidez estructural, lo que la convierte en una opción atractiva para aquellos que buscan una solución de bajo riesgo para la gestión diaria de su tesorería.

El BNP Paribas InstiCash EUR Government CNAV SICAV es un fondo monetario de deuda pública con valor liquidativo constante que invierte al menos el 99,5% de sus activos en instrumentos de deuda pública. El fondo busca una volatilidad mínima de su valor liquidativo y ofrece un valor liquidativo estable de 1,00 euro y un valor liquidativo variable, así como elevadas reservas de liquidez diarias y semanales y un método de valoración a coste amortizado. Su objetivo es alcanzar una rentabilidad en euros que esté en línea con los tipos vigentes del mercado monetario en periodos de un día, así como preservar el capital y mantener un grado elevado de diversificación.

«El lanzamiento del BNP Paribas InstiCash EUR Government CNAV representa una importante aportación a nuestra gama de soluciones de liquidez, cuyo volumen ya asciende a 170.000 millones de euros. Es una solución que combina gestión activa de los tipos y de duración del crédito», afirma Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal.

«Los inversores siguen mostrando un gran interés por las soluciones de alta calidad y bajo riesgo para la gestión diaria de la tesorería, tanto de empresas como de vehículos de inversión o financieras. El BNP Paribas InstiCash EUR Government CNAV puede ofrecer refugio a aquellos inversores que buscan preservar el capital y mantener la liquidez», añade Sol Hurtado de Mendoza.

Foto cedidaDe izquierda a derecha: Tomás Pintó, Mark Giacopazzi, Eduardo Roque, Ricardo Seixas.

Bestinver ha cerrado el primer trimestre del año en un contexto marcado por la incertidumbre geopolítica tras las recientes tensiones entre Irán y Estados Unidos. La volatilidad en los mercados financieros se ha disparado, pero la gestora ha sabido navegar ante la incertidumbre de los inversores y sus carteras han demostrado resiliencia. Bestinver se mantiene actualmente cerca de los máximos alcanzados a comienzos de ejercicio.

“Ha sido un trimestre con bastante ruido”, señaló Mark Giacopazzi, director de inversiones (CIO) de Bestinver, al hacer balance de un periodo en el que, tras un inicio favorable acompañado de una inflación controlada, crecimiento económico en aceleración y beneficios empresariales en expansión, los mercados registraron un giro negativo en marzo ante el repunte de las tensiones internacionales y el cierre del Estrecho de Ormuz.

Los principales índices bursátiles experimentaron caídas moderadas, en Europa los descensos giraron en torno al 1,5% y el 4,6% en Estados Unidos. Sin embargo, mientras los fondos de la gestora registraron caídas más contenidas, como el -2,3% de Bestinver Internacional, el -0,3% de Bestinver Bolsa o el -0,8% de Bestinver Renta durante el mes de marzo.

A pesar de las tensiones, la firma subraya que sus principales estrategias han recuperado terreno y presentan rentabilidades positivas. Bestinfond y Bestinver Internacional acumulan avances del 5,15% y el 5,75%, respectivamente, mientras que Bestinver Bolsa suma un 5,92% y Bestinver Latam destaca con una subida superior al 11%. En renta fija, Bestinver Renta se mantiene en terreno ligeramente positivo en un contexto especialmente complejo para esta clase de activo.

Más allá de la evolución a corto plazo, la gestora insiste en la importancia de centrarse en los factores estructurales. “No sabemos cuándo ni cómo terminarán los conflictos, pero sí podemos apoyarnos en lo que sí sabemos”, explicó Giacopazzi, quien destacó que la economía global afronta este escenario con fundamentos sólidos, entre ellos el bajo nivel de apalancamiento del sector privado y el crecimiento de la productividad impulsado por la tecnología, sobre todo en empresas de Inteligencia Artificial.

En este sentido, Bestinver subraya que las economías actuales son menos dependientes del petróleo que en décadas anteriores, lo que reduce su vulnerabilidad ante shocks energéticos como el ocurrido en Medio Oriente. “Los shocks pasan, pero las transformaciones permanecen”, resumió el equipo.

Los activos alternativos siguen ganando peso dentro de la estrategia de la firma. En la actualidad, representan alrededor de 800 millones de euros, lo que supone aproximadamente un 10% del total de los activos bajo gestión, situados en torno a los 7.900 millones. La compañía tiene como objetivo reforzar de forma significativa esta área en los próximos años, hasta alcanzar un 25% del total.

Rotación activa

La volatilidad ha sido precisamente, uno de los elementos clave en la gestión durante el trimestre. Según explicó Tomás Pintó, director de Renta Variable Internacional, este entorno les ha permitido llevar a cabo una rotación activa de las carteras, aprovechando la fuerte dispersión entre sectores y compañías. “Hemos visto caídas del 20% al 30% en algunos valores que no reflejan su valor a largo plazo, lo que nos ha permitido incrementar posiciones”, afirmó.

El potencial de las carteras es muy elevado. Bestinver estima que el flujo de caja libre de sus principales estrategias podría crecer cerca de un 90% en los próximos cuatro años, con un incremento de ingresos en torno al 40% y de los beneficios operativos del 80%, impulsados por la expansión de márgenes. A nivel de valoración, las carteras cotizan con descuentos del 40%-45% frente a los principales índices globales.

En cuanto a la composición de las carteras, la firma ha llevado a cabo ajustes relevantes. En renta variable internacional, se han incorporado posiciones como Saipem y se ha incrementado la exposición a compañías como TSMC, Airbus, Lloyd’s o Brenntag, mientras que se han reducido o liquidado posiciones en valores que habían experimentado una fuerte revalorización, como Shell, BP o Qualcomm.

En el mercado ibérico, Ricardo Seixas, director de Renta Variable Ibérica, destacó el enfoque selectivo de la gestora en la identificación de oportunidades. “Tratamos de invertir donde encontramos valor”, señaló, apuntando a movimientos como la entrada en Repsol, el aumento de peso en Puig o la reducción de exposición en Indra.

Respecto a la renta fija, el aumento de TIR de la deuda pública ha generado nuevas oportunidades de inversión. Eduardo Roque, gestor de Renta Fija, detalló que la gestora ha reducido coberturas y niveles de liquidez para mejorar el posicionamiento de las carteras. Actualmente, la TIR de Bestinver Renta se sitúa en torno al 4,2%, mientras que el segmento high yield ofrece rentabilidades cercanas al 6%, consideradas atractivas para los próximos años.

En este contexto, la gestora concluye que, pese a la incertidumbre a corto plazo, el entorno actual sigue ofreciendo oportunidades relevantes para el inversor a largo plazo, apoyadas en compañías con sólidos fundamentales y capacidad de adaptación. “La volatilidad no es un riesgo, sino una oportunidad para construir valor”, concluyen desde la gestora.