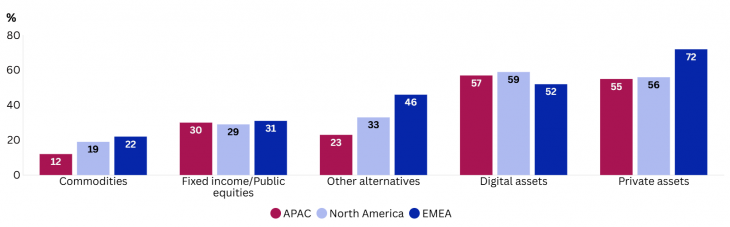

Los asesores de inversión en Asia-Pacífico indican que planean reducir su exposición a acciones estadounidenses mientras aumentan las asignaciones a activos privados a un ritmo más rápido que las inversiones tradicionales, según datos de la encuesta Wealth Monitor de MSCI. Este doble cambio refleja una transformación en la forma en que las carteras equilibran la concentración geográfica y la generación de rentabilidad.

Según señala, Joseph Wickremasinghe, Executive Director, MSCI Research & Development, durante los próximos tres años, los encuestados señalaron que planean reducir las asignaciones a acciones estadounidenses en un 17%, mientras que aumentarán un 48% las inversiones en mercados desarrollados fuera de EE.UU. y un 33% en mercados emergentes. Se espera que los mercados desarrollados fuera de EE.UU. absorban la mayor parte del capital adicional, lo que sugiere que los asesores buscan diversificación sin perder liquidez ni profundidad institucional.

El alejamiento de la concentración en EE.UU., que se analiza con mayor detalle en el informe «Wealth Trends 2026» de MSCI, podría reflejar preocupaciones más amplias sobre aranceles e incertidumbre política. Mientras los asesores distribuyen el riesgo de acciones de manera más amplia entre distintas geografías, simultáneamente están aumentando las asignaciones a activos alternativos.

Activos alternativos: crecimiento a un ritmo recalibrado

Los asesores han reducido los incrementos previstos en alternativas en comparación con 2024, pero siguen aumentando la exposición a estos activos más rápido que en los mercados públicos:

El crecimiento previsto del 55% en activos privados sigue superando al 30% de renta fija y acciones cotizadas.

Los activos digitales muestran la expansión más fuerte, con un 57%, lo que podría reflejar el continuo interés de los inversores a pesar de la volatilidad y la incertidumbre regulatoria.

Otros activos alternativos registran un crecimiento del 23%, muy por debajo de los niveles de sus homólogos globales.

Los datos sugieren que los activos alternativos han pasado de ser diversificadores de cartera a convertirse en impulsores importantes de rentabilidad, y los asesores mantienen esta dirección estratégica a pesar de la moderación en el ritmo de expansión.

Construyendo capacidad para gestionar la complejidad

El resultado es una estructura de cartera que se vuelve más distribuida geográficamente, multi-activo y selectiva. El siguiente paso para los asesores en APAC es determinar si su infraestructura operativa puede soportar carteras que son cada vez más amplias, menos líquidas y más dependientes de activos alternativos para lograr sus objetivos de rentabilidad.

Activos digitales y privados lideran los planes de asignación en APAC

¿Cómo espera que cambien las asignaciones de activos en las carteras de inversores de alto patrimonio en las siguientes clases de activos durante los próximos tres años?

Fuente: Wealth Monitor 2025, encuesta de MSCI a 250 profesionales de la gestión patrimonial realizada en agosto en Estados Unidos, Europa y Asia.

El Grupo suizo Pictet planea lanzar cinco ETFs UCITS de gestión activa, que invertirán en renta variableestadounidense, europea, de mercados emergentes y globales. Con el objetivo de generar exceso de rentabilidad respecto a riesgo asumido, en la gestión activa, los nuevos productos combinarán sus capacidades de renta variable con su modelo de IA (aplicado en la estrategia Quest AI-Driven Global Equities lanzada en marzo de 2024).

La firma ha contratado a Waystone, proveedor de servicios con sede en Dublín, que aporta experiencia en ETFs. La fecha concreta del lanzamiento de estos productos, así como otros detalles como las comisiones, se conocerán a lo largo del año.

Los ETFs domiciliados en Irlanda que pondrá en marcha la firma serán el Pictet AI Enhanced US Equity UCITS ETF (PQUS); Pictet AI Enhanced European Equity UCITS ETF (PQEU); Pictet AI Enhanced Emerging Equity UCITS ETF (PQEM); Pictet AI Enhanced World-ex US Equity UCITS ETF (PQWX) y el Pictet AI Enhanced World Equity UCITS ETF (PQWD).

Pictet entró en el segmento de ETFs de gestión activa en octubre de 2025 en Estados Unidos con tres fondos cotizados que emplean el proceso de selección de acciones impulsado por IA para un alfa consistente, con bajo error de seguimiento con sus índices de referencia: Pictet AI Enhanced International Equity ETF (PQNT), de índice mejorado; Pictet Cleaner Planet ETF (PCLN) en inversión medioambiental y Pictet AI & Automation ETF (PBOT), que integra inversión temática digital, robótica y de seguridad. Añadió un cuarto, Pictet AI Enhanced US Equity ETF (PQUS), en febrero de 2026. Estos ETFs activos cotizan en la Bolsa de Nueva York.

Foto cedidaDe izquierda a derecha, Grégoire Bailly-Salins, Sébastien Chemouny y Nicolas Gromakowski.

Ofi Invest Real Estate, la división inmobiliaria de Ofi Invest, ha consolidado sus actividades bajo una única sociedad de gestión inmobiliaria regulada, efectiva desde el 1 de abril de 2026, acompañada de una renovada estructura de gobernanza. Este hito marca un paso decisivo en la ejecución de su estrategia de crecimiento y en el refuerzo de su posicionamiento en el mercado inmobiliario europeo.

Con el objetivo de maximizar la creación de valor a largo plazo, la compañía ha fusionado sus dos antiguas entidades —dedicadas respectivamente a la gestión de activos inmobiliarios y a la gestión de fondos— en una plataforma unificadaque opera bajo la marca Ofi Invest Real Estate.

Esta estructura simplificada mejora la claridad de la oferta y respalda el desarrollo de soluciones innovadoras adaptadas a las necesidades de sus clientes, en línea con su estrategia de crecimiento tanto nacional como internacional.

Para liderar esta nueva etapa, la firma ha establecido un modelo de gobernanza simplificado. Sébastien Chemouny ha sido nombrado Director General (CEO), acompañado por Grégoire Bailly-Salins, Director General Adjunto responsable de Desarrollo de Negocio e Inversiones, y Nicolas Gromakowski, Director General Adjunto responsable de Gestión de Fondos y Carteras. Esta estructura, que reúne a 120 empleados, está diseñada para respaldar las ambiciones estratégicas y comerciales de la empresa.

“Estoy orgulloso de liderar, junto con Grégoire y Nicolas, un modelo de gobernanza que reúne experiencia, visión y un alto nivel de exigencia. Juntos, estamos guiando a Ofi Invest Real Estate hacia una nueva fase clave, impulsada por una ambición clara: reforzar nuestra posición como actor líder en la gestión inmobiliaria, ampliar nuestra base de clientes y perseguir un crecimiento sólido, sostenible y creador de valor para nuestros clientes”, ha señalado Sébastien Chemouny.

Perfiles directivos

Sébastien Chemouny cuenta con más de 25 años de experiencia en el sector inmobiliario. Antes de incorporarse a la compañía en 2023, dirigió las operaciones en Francia de Allianz Real Estate (actual Pimco Prime Real Estate). Previamente ocupó distintos cargos en Allianz Real Estate, incluyendo Director de Asset Management y Director de Portfolio Management, y trabajó en GE Real Estate en Europa y Norteamérica. Además, fue Presidente de ULI France. Es ingeniero por la École Privée des Sciences Informatiques.

Grégoire Bailly-Salins es responsable de todas las actividades de desarrollo de negocio y transacciones a nivel europeo. Antes de incorporarse a la compañía en 2020, trabajó en Union Investment Real Estate como Senior Investment Manager. Cuenta con habilitación del Colegio de Abogados francés (CAPA) y es graduado por ESSEC Business School, además de poseer un doble máster en Derecho francés y alemán.

Nicolas Gromakowski supervisa las actividades de gestión de fondos y mandatos. Con 20 años de experiencia en el sector, anteriormente fue Managing Director France en Generali Real Estate SGR y Director General Adjunto en Paref Gestion. También trabajó en AXA IM Real Assets, donde lideró la gestora inmobiliaria italiana del grupo. Es ingeniero por ESTP y cuenta con un MBA por la Universidad Bocconi de Milán.

Casi nueve de cada diez gestores de patrimonio declaran tener un buen o muy buen conocimiento sobre los stablecoins, un activo digital usado para realizar pagos o dentro de estrategias de inversión, y un 16% asegura que su conocimiento es excelente, según uno estudio global realizado por Brava Finance, plataforma de gestión de stablecoins. Su informe, realizado con gestores de patrimonio en 13 países, revela que más de nueve de cada diez ya han invertido en stablecoins, y de ellos, el 94% los utiliza para generar rendimientos.

Todos los gestores consultados en EE. UU., Reino Unido, Emiratos Árabes Unidos, la UE, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong aseguran que están desarrollando una estrategia sobre cómo invertir en stablecoins y para qué utilizarlos. Aproximadamente el 36% ya cuenta con una estrategia implementada. De hecho, los casos de uso más importantes de los stablecoins, identificados por el 74% de los gestores de patrimonio, son las transacciones rápidas y de bajo coste. Otros usos principales incluyen el acceso a oportunidades de finanzas descentralizadas (72%); diversificación de carteras (66%); preservación de fondos en mercados volátiles (66 %); y generación de rendimientos mediante protocolos de préstamo (22%).

Otra dato significativo es que alrededor del 90% de los gestores de patrimonio consultados afirman que el uso de stablecoins por parte de inversores institucionales aumentará en los próximos tres años. «El lanzamiento del stablecoin de BTG Pactual por 1 $ en Brasil, la licencia especial de WisdomTree para emitirlos y la intención de la filial de Asset Management de Deutsche Bank, DWS, de lanzar uno este año, son pruebas de que los gestores de activos planean lanzar sus propios stablecoins», indican los autores del estudio.

Por ultimo, y en los próximos cinco años, las conclusiones señalan que el 98% de los gestores de patrimonio espera un aumento en la emisión de stablecoins, y un 42% prevé que dicho aumento será significativo. Cuando se les preguntó cómo cambiará el uso de los stablecoins por parte de los inversores institucionales en los próximos tres años, el 96 % dijo que su utilización para acceder a DeFi y para transacciones rápidas y de bajo coste aumentará. Según su interpretación de estos datos, los gestores de patrimonio anticipan un aumento en todas las demás categorías, incluyendo inversión para obtener rendimiento (86 %), diversificación de inversiones (84 %) y preservación de fondos (82 %).

«Los gestores de patrimonio han identificado que los activos digitales, como los stablecoins, les ofrecen oportunidades estratégicas y tácticas dentro de las finanzas descentralizadas. Ahora buscan construir estrategias de activos digitales que les ayuden a agilizar procesos, eliminar fricciones y reducir costes, ofreciendo fuentes diversificadas de rendimiento y mejorando los retornos ajustados al riesgo para sus clientes», declaró Graham Cooke, CEO y fundador de Brava Finance.

En el ecosistema empresarial español se está produciendo un cambio de fondo que trasciende los movimientos cíclicos del mercado. El tejido de pequeñas y medianas empresas, que durante décadas ha sostenido buena parte del empleo, la inversión y el arraigo territorial, se aproxima al mayor relevo generacional de su historiareciente.

Según estimaciones internas cerca de un millón de empresas podrían cambiar de manos en España durante las próximas dos décadas, un proceso sin precedentes en nuestra economía. No es un fenómeno nuevo, pero sí lo es su escala. El riesgo no está en la falta de empresas viables, sino en la ausencia de planes claros para garantizar su continuidad cuando el fundador decide dar un paso atrás.

La magnitud del reto se entiende mejor al mirar el peso de la empresa familiar en España. Según el Instituto de la Empresa Familiar, en 2025 las empresas familiares representaron el 92,4% del tejido empresarial, generando el 70% del empleo privado y aportando el 57,8% del VAB privado (Valor Añadido Bruto). Cuando la sucesión se gestiona tarde o mal, el impacto no se limita a una compañía o una familia, sino que afecta de lleno a la economía real. El propio informe aporta, además, indicadores claros de ciclo y continuidad. La edad media de estas compañías ronda los 30 años, el 29,3% ha superado al menos un relevo generacional y solo el 1,2% pertenece ya a la tercera o posteriores generaciones.

Este contexto está reordenando el interés de los compradores en el segmento del mid-market. Durante años, se asoció sobre todo a empresas industriales, fondos de inversión y estrategias de consolidación. Hoy, un actor con encaje natural en estas operaciones ha ganado protagonismo: los family offices. Su presencia crece de forma silenciosa, impulsada por capital paciente y, por empresas familiares que buscan continuidad con garantías.

En Deale hemos observado una presencia sostenida de family offices en el mid -market en los últimos años a través de las 124 operaciones que se han cerrado y facilitado a través de nuestra plataforma en los últimos años. En 2023, los family offices representaron el 33% del total. En 2024, el 25%. Y, en 2025, el 32%.

El mid-market ofrece algo cada vez más escaso en otros ámbitos de inversión como son las compañías con modelos de negocio probados, equipos consolidados y margen para crear valor mediante decisiones operativas. En un entorno marcado por la volatilidad económica y geopolítica, cambios regulatorios y exigencia de rentabilidad ajustada al riesgo, el atractivo de estos activos no cotizados reside en su capacidad de generar retorno sin depender exclusivamente de los mercados financieros.

Tradicionalmente, una parte significativa del capital familiar se ha dirigido al sector inmobiliario. Sin embargo, el actual entorno regulatorio, la presión sobre la rentabilidad y la búsqueda de mayor capacidad de regeneración del capital, por ejemplo, vía dividendos, ha impulsado que muchos family offices hayan decidido explorar la inversión directa en pymes. Este giro no supone ni mucho menos la desaparición de la inversión en real estate, pero sí una vía de diversificación para crear valor y obtener retornos más elevados cada vez más frecuente.

Además, los family offices encajan bien con la psicología del vendedor. En una sucesión empresarial, la conversación rara vez es únicamente económica. También se habla de legado, de equipo, de marca, de proveedores, de clientes y de comunidad local. El family office, con un horizonte más largo y mayor flexibilidad, suele percibirse como un socio menos agresivo en tiempos y más compatible con transiciones ordenadas.

Asimismo, hay un elemento de identificación importante, y es que muchos family offices proceden a su vez de procesos de venta corporativa, lo que favorece que el vendedor sienta una mayor comprensión y afinidad a la hora de negociar la sucesión. No porque renuncie a la disciplina financiera, sino porque su tesis no depende necesariamente de un calendario rígido de desinversión y, a diferencia de los fondos de private equity, pueden mantener una flexibilidad superior para acompañar el crecimiento de sus participadas a largo plazo. Suelen ser compradores que entienden muy bien la parte vendedora de una operación al haber estado al otro lado de la mesa.

Pero conviene no caer en una lectura simplista. Que exista interés no significa que el mercado sea fácil. El mid-market es un segmento intensivo en ejecución. La calidad del activo, la preparación del vendedor, el encaje entre comprador y compañía y la capacidad real de acompañar al equipo directivo determinan el éxito mucho más que el acceso a capital.

Aquí aparecen dos fricciones conocidas. La primera es cultural. Muchas pymes familiares llegan al mercado con un gobierno corporativo limitado, información financiera poco homogénea o dependencia excesiva del fundador. Nada de esto hace inviable una operación, pero sí exige tiempo y método si se quiere proteger el valor del activo y ampliar el abanico de compradores reales.

La segunda es estratégica. No todos los compradores están preparados para hacer lo que el mid-market exige. Entender el sector, construir una tesis operativa, profesionalizar sin destruir cultura y acompañar una transición sin convertirla en un shock. En un proceso de sucesión, el comprador no adquiere solo una cuenta de resultados. Adquiere una dinámica humana, y esa dinámica pesa en la continuidad del negocio.

Ahí está la oportunidad. Si se gestiona con visión, la sucesión puede convertirse en una palanca de transformación positiva. Profesionalización, incorporación de talento, inversión en tecnología, apertura de nuevos mercados y, en algunos casos, consolidación sectorial. En un tejido empresarial fragmentado, el capital paciente puede activar estrategias de crecimiento inorgánico con un enfoque de largo plazo y construir grupos más competitivos sin caer en la lógica del recorte inmediato.

La sucesión, bien orientada, puede ser el momento en el que esa decisión estratégica se vuelve posible. El fundador sale, el negocio se ordena y se abre la puerta a un crecimiento que antes no tenía espacio.

Y conviene detenerse en el riesgo de no actuar a tiempo. El error habitual en la sucesión empresarial es esperar a que el relevo se resuelva solo o a que el comprador ya esté en la puerta. La preparación no puede improvisarse, requiere anticipación. Ordenar la información financiera, profesionalizar la estructura, planificar la transición del fundador, definir el rol del equipo directivo y construir un proceso que permita seleccionar al comprador adecuado.

Cuando estas decisiones se toman tarde, el margen de maniobra desaparece y el mercado castiga. No por falta de calidad del negocio, sino por falta de previsión.

La llamada a la acción es doble. Para los fundadores, anticipar y planificar para que la compañía sea atractiva en resultados, estructura y continuidad. Para los family offices, definir tesis y proceso, concretar sectores, tamaños y criterios de inversión y asegurarse de poder acompañar. En el mid-market, la ventaja no está solo en el capital, sino en el método y en la ejecución.

España no puede permitirse que miles de pymes viables desaparezcan por falta de previsión. El relevo generacional es una cuestión de país, no solo de familia. El creciente protagonismo del family office en el mid-market puede ser una de las mejores noticias de esta etapa si se traduce en transiciones ordenadas, inversión productiva y crecimiento sostenido. La oportunidad existe. La diferencia estará en quién llegue preparado.

Tribuna de Gerard García, fundador y CEO de Deale.

Foto cedidaDe izquierda a derecha: Rocío López (Qualitas Energy), José Cloquell (Diaphanum), Victoria Díez (Singular Bank), Antonio Pérez-Labarta (atl Capital) y Rafael Soldevilla (A&G Private Bank)

En un entorno de tipos de interés que vuelven a estar en territorio positivo, en el que el mercado secundario está creciendo a gran velocidad y se mantiene el apetito inversor, pero con mayor nivel de exigencia, Funds Society reunión a profesionales destacados del sector para abordar cuál es el presente y el futuro del private equity en España. En el marco de su evento Funds Society Alternative Summit, organizado en colaboración con CAIA Association, el segundo panel de la jornada abordó las problemáticas ya citadas, así como otras como el regreso a un enfoque más defensivo o el rol de la banca privada como puerta de entrada a esta clase de activo de inversores no institucionales.

La mesa, moderada por Rocío López, Head of Retail Investors en Qualitas Energy, contó con la participación de José Cloquell, CFA y Illiquid Investments Head en Diaphanum; Victoria Díez Pérez, Head of Investments & Private Equity Products en Singular Bank; Antonio Pérez-Labarta, Partner & Head of Private Assets en atl Capital; y Rafael Soldevilla, General Manager of Products & Services en A&G Private Bank.

Adaptación estratégica y cautela en el nuevo entorno

José Cloquell puso el acento en la necesidad de adaptar la asignación estratégica a un entorno más incierto, en el que, si bien el ciclo no debería condicionar en exceso las decisiones de inversión, sí introduce ruido que obliga a ser más dinámico en la construcción de carteras. En este contexto, defendió que el private equity debe ocupar un lugar relevante, aunque acotado en términos de peso: “Para nosotros el private equity es lo más importante, en torno al 70% de asignación en privados”, señaló, si bien matizó que para los clientes el límite razonable se sitúa en torno al 20%.

El experto también abordó la evolución del mercado secundario, subrayando que ha pasado de ser una herramienta para resolver problemas de liquidez a convertirse en un instrumento de gestión de carteras: “En un momento se vio al secundario como una solución para gestionar problemas de inversores y esto ha derivado más a un mercado de gestión de carteras, no de gestión de problemas”.

Asimismo, advirtió sobre el impacto de los vehículos evergreen en este segmento, especialmente en operaciones LP-led, donde la necesidad de construir cartera puede distorsionar valoraciones: “Lo que sí estamos viendo es que vehículos como los evergreen están teniendo impacto sobre los secundarios, y esto impacta sobre las valoraciones. Para nosotros, esta situación no es una sorpresa”.

En términos de posicionamiento, destacó que en su caso no están observando impactos significativos gracias a un enfoque prudente, especialmente en estrategias de consolidación. En este sentido, insistió en que la clave está en “dar con equipos que realmente tienen capacidades operativas para gestionar esas compañías”.

Cómo lidiar con el cambio de ciclo y los cambios en el perfil inversor

De parte de Singular, Victoria Díez Pérez subrayó que, aunque el private equity se asocia a descorrelación, no está exento de factores como la valoración, la prima de iliquidez o el momento de mercado. En su opinión, el sector atraviesa un nuevo ciclo que obliga a recuperar disciplina inversora: “Venimos de una época de “todo vale” y determinadas estrategias se han sobreponderado en exceso. Hay que volver a pesos relativos más conservadores y bajar las expectativas de los inversores”. Esto implica ser más selectivos en la elección de gestores y estrategias, priorizando aquellas centradas en mejoras operativas y con menor dependencia del apalancamiento.

En este sentido, defendió una vuelta a fondos ‘core’, especialmente en el segmento de primarios de buyout, gestionados por firmas con amplio track record. “Reducir riesgo y adaptar carteras. No hay mucho secreto”, resumió.

Díez también destacó la transformación del inversor privado: “El inversor privado es más impaciente, no le gusta mucho la curva J”. En este contexto, apuntó a los secundarios como herramienta para dinamizar carteras y capturar oportunidades de entrada con descuento, aunque advirtió de que estos podrían reducirse progresivamente: “Se van a ir ajustando y cada vez serán más difíciles de alcanzar”.

Por otro lado, señaló el creciente interés por estrategias de infraestructuras, especialmente en segmentos core plus y value-add, que permitan modernizar activos y adaptarlos a nuevas necesidades: “Con el cambio de orden geopolítico vemos una oportunidad en este segmento”.

La experta también destacó la capacidad de Singular para brindar esta oportunidad a inversores wealth: “La banca privada ha dado acceso y asesoramiento. Ha jugado ese papel de impulsar la educación financiera y ha permitido conectar el acceso de grandes gestoras y grandes fondos privados con este tipo de clientes de bancas privadas a través de vehículos más amigables”. Díez aclaró que, si bien es verdad que los grandes inversores privados y family offices “ya no necesitan a la banca privada como antes”, en cambio los inversores con tickets de 15.000 euros a un millón de euros “sí necesitan que se facilite el acceso”.

Generación de alfa y educación del inversor

Antonio Pérez-Labarta, el representante de atl Capital, coincidió en la idea de un retorno a los básicos en el private equity, marcado por la pérdida de algunas palancas tradicionales de generación de valor tras el cambio en el entorno de tipos. “Tenemos que adaptarnos, adaptar carteras y buscar alfa de verdad”.

Desde su perspectiva, la asignación a private equity debe partir del análisis del perfil del inversor —tamaño de patrimonio, horizonte temporal y necesidades de liquidez—, situándose habitualmente en un rango de entre el 5% y el 20%.

El experto subrayó la importancia de identificar gestores capaces de generar valor de forma recurrente sin depender excesivamente del apalancamiento, tanto en el mercado primario como en el secundario. Para ilustrarlo, comparó la construcción de cartera con una partida de ajedrez, donde cada decisión debe contribuir a un objetivo global de diversificación y generación de rentabilidad.

En paralelo, destacó el aumento de la inquietud de los clientes, especialmente en torno al crédito, lo que refuerza la necesidad de educación financiera. En particular, alertó sobre los riesgos de una mala comprensión de los vehículos evergreen: “Es un tema de educación financiera: si estás vendiendo liquidez en un vehículo evergreen, estás educando mal. Hay que explicar muy bien cómo se estructura y construye un vehículo evergreen”.

En este sentido, insistió en que la educación debe ser un pilar central de la relación con el cliente, junto con una comunicación honesta sobre expectativas de rentabilidad: “Tenemos que ser muy realistas con rentabilidades que les transmitimos a los clientes. El private equity sigue siendo un gran complemento para construir las carteras, pero hay que ser transparentes y selectivos”.

A favor de la democratización del acceso

Rafael Soldevilla (A&G Private Bank) confrontó cómo las noticias que estamos viendo en el presente no tienen por qué tener un impacto directo hoy sobre el private equity, al tratarse de una inversión ilíquida, pero insistió en que los gestores deben hacer un ejercicio de análisis a más amplitud de miras: “El rabioso presente está poniendo de manifiesto tendencias de más largo plazo como la escasez de energía, que puede tener impacto sobre estrategias de inversión. Eso es en lo que tenemos que fijarnos. También hay que fijarse en impactos a medio plazo: subida de la inflación y del coste de financiación”.

Soldevilla recordó que el private equity es, por definición, una inversión de largo plazo, con ciclos de aproximadamente ocho años, por lo que analizar su comportamiento en horizontes de pocos meses puede llevar a conclusiones erróneas. No obstante, reconoció que en el ámbito del fundraising se está observando cierta pausa, ya que los inversores necesitan más tiempo para tomar decisiones.

En cuanto a la estructura del mercado, destacó que los fondos primarios siguen concentrando la mayor parte del capital, especialmente en grandes operaciones de buyout, a pesar del crecimiento del mercado secundario.

Asimismo, puso en valor la evolución del acceso a los activos alternativos, destacando la creciente oferta de vehículos y estrategias disponibles para el inversor privado. “Es una democratización que vemos como positiva”, afirmó, aunque advirtió de los riesgos de extenderla en exceso, especialmente mediante la reducción de tickets mínimos, lo que podría dificultar la correcta comprensión del producto.

En términos de posicionamiento, explicó que están focalizando sus inversiones en el middle market estadounidense a través de coinversiones, así como en oportunidades en España en sectores como el real estate —coliving, senior living o residencial— y en infraestructuras vinculadas a la transición energética, siempre bajo un enfoque de creación de valor propio del private equity.

Foto cedidaChristian Rouquerol, Managing Director, Co-Head of Iberia & Head of Sales Europe & Latin America de Tikehau Capital.

Christian Rouquerol, Managing Director, Co-Head of Iberia & Head of Sales Europe & Latin America de Tikehau Capital, considera que entender el cambio estructural que vive la economía mundial “es clave para mirar las temáticas en las que observamos valor para la próxima década y así replantear la asignación de activos”.

Rouquerol parte de que el mundo de la inversión “ya no opera bajo las reglas de la era de tipos extremadamente bajos”, por lo que desde la firma creen que la gestión activa y la capacidad de adaptación “serán determinantes”, de tal manera que “cada vez habrá más diferencias entre los resultados de una asset manager y otro”.

En crédito europeo, Rouquerol considera que la calidad de las emisiones y la capacidad de análisis fundamental “son claves en un entorno de estabilidad monetaria y compresión de diferenciales”. Por tanto, el posicionamiento pasa por una exposición prudente a high yield europeo, con fuerte disciplina de crédito, análisis fundamental granular y gestión activa del riesgo apoyada en fundamentales que siguen siendo realmente sólidos.

Asimismo, ve interesantes los fondos de deuda a vencimiento, porque “combinan visibilidad temporal con disciplina de crédito y gestión activa del riesgo”, y destaca Tikehau 2027, Tikehau 2029 y Tikehau 2031.

La soberanía europea ha dejado de ser “un concepto puramente político para convertirse en una realidad inversora”, según Rouquerol, que cree que las oportunidades se encuentran en múltiples ámbitos. En capital privado como en renta variable, observa compañías con atractivo en los sectores de la industria aeroespacial, el farmacéutico y la transición energética.

En definitiva, estas oportunidades surgen en un buen contexto para el fundraising, como lo demuestra que 2025 ha sido el cuarto año consecutivo récord en captaciones para Tikehau Capital, con 10.500 millones de euros de entradas brutas y 8.000 millones de euros de entradas netas.

El fondo Groupama Global Active Equity celebra en 2026 su 63º aniversario de vida, y lleva más de 20 gestionado con el mismo proceso de inversión, que dirige el gestor Philippe Vialle junto con los co gestores Alessandro Roggero y Julia Kung.

Desde el principio, la innovación ha supuesto un pilar importante de la estrategia, aunque no el único, como detalla Vialle: “Nuestro acercamiento consiste en identificar compañías que crean valor en el largo plazo, combinando innovación con crecimiento resiliente, modelos de negocio fuertes y fundamentales de alta calidad”. Así, el equipo exige innovación, visibilidad, rentabilidad y fortaleza del balance para seleccionar compañías para la cartera, enfocándose en la actualidad en cuatro grandes temáticas: IA y ecosistemas en la nube; tendencias industriales y de infraestructuras (como automatización, defensa o reshoring); transición energética y lo que el gestor define como “la nueva forma de la demanda de recursos, particularmente en torno a materiales y cadenas de valor ligadas a la electrificación”; y en innovación en salud.

Vialle hace un balance en esta entrevista de los mayores éxitos del fondo en este tiempo, con inversión en valores que se han posicionado como clave en crecimiento e innovación en los últimos años como Microsoft o Broadcom, y ofrece una actualización del posicionamiento de la cartera en el contexto de volatilidad de los mercados.

Acaba de cumplir 20 años al frente de la estrategia. ¿Cuáles han sido sus mayores éxitos en este periodo?

Una de nuestras principales fortalezas ha sido la capacidad de generar alfa de forma consistente a través de la selección de valores, que sigue siendo el principal motor de rentabilidad del fondo.

En los últimos años, el fondo ha demostrado su capacidad para navegar entornos de mercado muy distintos:

• Capturando el crecimiento estructural a través de líderes en tecnología e innovación (por ejemplo, Microsoft, Broadcom, Micron),

• Beneficiándose de recuperaciones cíclicas en sectores como industriales, materiales y defensa (RTX, Mitsubishi Heavy Industries),

• Y aportando una contribución sólida desde compañías vinculadas a energía y materias primas, especialmente en periodos de repunte inflacionario.

Es importante destacar que el fondo también ha mostrado resiliencia en entornos más complejos. Por ejemplo, en 2022, un posicionamiento más selectivo y menos “consensuado” ayudó a mitigar riesgos a la baja, mientras que en 2025 la rentabilidad volvió a estar impulsada en gran medida por una sólida selección de valores tanto en segmentos ‘growth’ como cíclicos.

¿Cuáles han sido las principales lecciones aprendidas?

Las principales lecciones a lo largo de estos años han sido:

• La selección de valores es clave: la dispersión de rentabilidades dentro de los sectores ha sido a menudo más relevante que las decisiones de asignación,

• Evitar las modas de mercado es fundamental: algunos de nuestros mejores periodos se han producido manteniendo disciplina y evitando las posiciones más congestionadas,

• La diversificación entre estilos y sectores aporta resiliencia, permitiendo navegar tanto entornos dominados por el crecimiento como fases más cíclicas,

• Y, por último, la innovación debe ir acompañada de fundamentales: las mejores inversiones han sido aquellas donde las tendencias estructurales estaban respaldadas por un sólido crecimiento de beneficios y generación de caja.

¿Cómo está posicionada la cartera actualmente?

Para entender mejor nuestras convicciones sectoriales, es importante analizar el posicionamiento de la cartera en relación con su índice de referencia (MSCI World EUR). En este sentido, los principales cambios en el último año han consistido en reducir la exposición a tecnología y consumo discrecional, al tiempo que se han incrementado las asignaciones a sectores como salud, industriales y materiales.

En la actualidad, el fondo presenta una sobreponderación en industriales, materiales, salud y semiconductores, y una infraponderación en consumo discrecional y financieros.

Estados Unidos sigue siendo un mercado clave por su profundidad y liderazgo en innovación, especialmente en tecnología y salud, si bien actualmente mantenemos una ligera infraponderación, que responde a nuestro enfoque bottom-up de selección de valores más que a una visión geográfica estructural. La innovación es global, y buscamos activamente oportunidades fuera de EE. UU., en Europa, Japón y otros mercados asiáticos.

A comienzos de año ha destacado la fuerte corrección en el sector del software. ¿Lo interpreta como una oportunidad o como una señal de alerta? ¿Dónde están encontrando actualmente oportunidades?

Interpretamos la corrección en el sector del software como un ajuste saludable y, al mismo tiempo, como una fuente de oportunidades selectivas.

Nuestro enfoque sigue siendo altamente selectivo: priorizamos compañías con fuerte poder de fijación de precios, crecimiento visible de ingresos y una senda clara hacia la rentabilidad, frente a historias impulsadas únicamente por narrativa. Nuestra principal apuesta en software es Microsoft, donde seguimos viendo un importante potencial de expansión de su ecosistema cloud y de crecimiento sostenido de márgenes.

Más allá del software, actualmente identificamos oportunidades atractivas en:

• Industriales y bienes de equipo, apoyados por el ciclo global de inversión (transición energética, relocalización industrial, defensa).

• Materiales y minería, impulsados por la demanda estructural de oro, cobre y otros recursos vinculados a la electrificación y a la infraestructura de IA.

• Salud, donde la innovación se mantiene sólida con valoraciones más razonables.

A pesar de esta corrección y de otros episodios de volatilidad en lo que va de año, las valoraciones agregadas de la renta variable en muchos mercados se sitúan cerca de máximos. ¿Anticipa una mayor dispersión?

Esperamos una mayor dispersión, a medida que el mercado transite desde un entorno altamente concentrado hacia otro más diferenciado, donde los fundamentales ganen peso.

En Estados Unidos, las valoraciones siguen siendo elevadas, especialmente en los segmentos impulsados por la temática de inteligencia artificial. Antes del conflicto con Irán, las Siete Magníficas cotizaban en torno a 33 veces beneficios futuros estimados para 2026. Al mismo tiempo, el crecimiento esperado de beneficios del S&P 500 para 2026 (+14%) implica una aceleración significativa de la productividad, que sigue siendo incierta.

Por el contrario, en Europa las valoraciones resultan relativamente más atractivas, aunque con un crecimiento más moderado, lo que refuerza la necesidad de una asignación más equilibrada y selectiva entre regiones.

En conjunto, no consideramos que el universo de inversión esté homogéneamente sobrevalorado. Precisamente ahí es donde la gestión activa y la selección de valores pueden aportar mayor valor.

¿Qué riesgos podrían afectar a esta clase de activo?

Esperamos nuevos episodios de volatilidad. No obstante, los interpretamos como oportunidades más que como amenazas estructurales, dado un contexto macro todavía favorable (desinflación, condiciones financieras más laxas y mejora del ciclo industrial).

Varios riesgos podrían afectar a la renta variable global en los próximos meses:

• Riesgos geopolíticos, aún elevados y con capacidad de impactar en el sentimiento, la inflación, los tipos y las cadenas de suministro,

• Incertidumbre en política monetaria, especialmente en torno al ritmo y magnitud de los movimientos de tipos,

• Riesgo de valoración, particularmente en los segmentos más congestionados del mercado,

• Y dinámica de divisas, en especial la posible volatilidad del dólar estadounidense, que podría provocar reasignaciones entre regiones.

Dicho esto, nuestro escenario central sigue siendo constructivo. Los ciclos de inversión estructurales impulsados por las transiciones geopolítica, digital y medioambiental continúan respaldando el crecimiento y la resiliencia. Por ello, aunque prevemos episodios adicionales de volatilidad, mantenemos una visión positiva a largo plazo en un contexto macro que sigue siendo favorable.

Foto cedidaÍñigo Escudero, Head of Southern Europe & Latin America de Invesco.

Invesco está impulsando su negocio en América a través de dos palancas: una nueva estructura y un acuerdo estratégico con LarrainVial. Actualmente, la firma supervisa, entre el mercado de US Offshore y Latam, 35.000 millones de dólares, siendo Íñigo Escudero, Head of Southern Europe & Latin America de Invesco, su hombre clave en la región.

Al inicio, la firma tenía los mercados de US Offshore y Latam separados, pero tras ampliar sus responsabilidades y ser nombrado también responsable para el negocio del sur de Europa, Escudero tomó una decisión relevante: fusionar ambas regiones. “Era una decisión que tenía sentido porque el link entre ambos mercados es enorme. En US Offshore llevamos más de quince años operando y contamos con el gran trabajo que Rhett Baughan, Head of US Offshore Distribution de Invesco, ha estado realizando. Allí hemos crecido de forma considerable en los últimos cinco años y tenemos unos 6.000 millones de dólares en US Liquidity, lo que nos convierte posiblemente en la gestora internacional más grande en liquidity. Para Latam, tenemos a Begoña Gómez, que hasta ahora era la responsable de Latam para Active, y ahora pasará a ocuparse también de la parte de US Offshore; de tal forma que Baughan reportará directamente a ella. Finalmente, para la parte de ETFs, Laure Peyranne, directora de ETFs para Iberia, Latinoamérica y US Offshore, seguirá liderando el negocio”, explica Escudero.

Para comprender ese cambio en la estructura de Invesco, es necesario abordar su segunda palanca de crecimiento, la ampliación del acuerdo estratégico con LarrainVial. Durante más de 18 años, Invesco ha colaborado con la gestora chilena en la distribución en toda Latinoamérica. Hasta el año pasado, el acuerdo con LarrainVial incluía 9.200 millones de dólares en fondos mutuales UCITS y 15.600 millones de dólares en ETFs de Invesco, pero con la ampliación de su alianza al canal US Offshore para los productos UCITS de Invesco, el potencial de crecimiento es mucho mayor.

“Han sido muchas las firmas que se han acercado a nosotros para trabajar juntos y crecer en el mercado de US Offshore, pero considerábamos que aún no era el momento para nosotros. Sin embargo, tras nuestro crecimiento de los últimos años y la evolución de LarrainVial, vimos que ahora era el momento idóneo para ampliar nuestra colaboración por varios motivos: su expertise, su equipo de profesionales y por nuestra relación de hace casi ya veinte años”, destaca Escudero.

Una estructura para crecer

Estas dos decisiones tomadas por Invesco se traducen en una estructura clara y lista para generar crecimiento tanto en la parte activa como en la pasiva. Según aclara Escudero, “Rhett será principalmente el encargado de la relación con las casas para el mercado US Offshore, es decir, se focalizará en tratar en dónde se toman las decisiones sobre selección de fondos y trabajará para que el mayor número de fondos de Invesco estén en las principales listas. Su trabajo se complementa con el de LarrainVial, cuya gran experiencia y red nos ayudará a ‘desbloquear’ y llevar el producto al inversor”.

La gestora es consciente de que el potencial de crecimiento es mayor en el mercado de US offshore qué, al igual que el mercado latinoamericano espera que crezca a ritmos superiores a los del resto de mercados de EMEA. “A la hora de hablar de crecimiento, hay que matizar que US offshore y Latam son mercados un poco distintos”, matiza Escudero y explica: “Tal y como estamos estructurados, Latam es sobre todo cliente institucional, es decir, fondos de pensiones, bancos centrales y autoridades; mientras que solo un 10% está representado por bancas privadas y family offices. Con nuestro acuerdo de distribución ampliado con LarrainVial, creemos que esto va a cambiar y vamos a poder registrar un importante crecimiento en el segmento de family offices y bancas privadas. Además, lógicamente, muchos family offices también tienen presencia en US Offshore; y ese también es un segmento en el que queremos crecer. Asociado a este crecimiento vendría una importante diversificación del negocio, objetivo que también buscamos”.

La gestora considera que hay una importante oportunidad de crecimiento en este segmento, sobre todo si tenemos en cuenta que la industria de family offices en Latinoamérica se acerca a los 100.000 millones de dólares (billions ingleses), de los cuales más del 55% se invierte en producto de US Offshore. “Estamos hablando de entre 55.000 y 60.000 millones de negocio. La matización es que cada país es diferente y tiene una configuración distinta, y por eso el conocimiento local es tan relevante. Por ejemplo, en México el 90% que invierte en US Offshore lo hace en ETFs, pero en Chile, en cambio, los ETFs representan solo el 30%, en Colombia un 10% y en Perú un 25%”, comenta Escudero.

Sobre cuáles son sus objetivos de crecimiento, Escudero evita dar una cifra concreta, pero reconoce que en sus perspectivas para Latam y US Offshore buscan crecer “a tasas superiores a otros mercados igual de maduros, como pueden ser España o Italia”. Y añade: “Para US offshore queremos como mínimo doblar los activos, en el plazo de cinco años”.

Del advisory al inversor

Dada la amplia gama de productos que tiene la gestora, el mantra para este crecimiento será, según Escudero, “seguir ofreciendo la solución de inversión que más se ajuste a cada inversor, mercado y país”. Según reconoce, la pieza clave para encajar sus soluciones de inversión son los asesores: “A diferencia de lo que vemos en otras regiones europeas, en América la decisión sobre el fondo depende de los banqueros privados, por lo que se necesita una red comercial muy potente y próxima”.

Respecto a qué demandan los inversores, considera que, pese a las modas, la esencia ha cambiado poco. “Estamos ante clientes con carteras bastante diversificadas a los que les gustan bastante los fondos mixtos, como nuestro Global Income. A veces prefieren hacer su propio mix y combinan en las carteras fondos de renta fija y renta variable u optan por las carteras modelo (MPS), que ahora se han puesto de moda”, apunta.

Entre las tendencias que observa en este mercado, Escudero destaca el cambio generacional. Según su experiencia, “las nuevas generaciones exigen nuevos canales de comunicación, pero siguen siendo inversores tradicionales que buscan rentabilidad y seguridad para su capital”.

Foto cedidaGerald Carton, partner y representante de relaciones con inversores de Coller Capital.

Jeremy Coller, fundador y CIO de Coller Capital, vaticinó hace unos cinco años que el mercado de secundarios alcanzaría un volumen anual de medio billón de dólares para 2030. “Y esa trayectoria va en buen camino”, añade Gerald Carton, partner y representante de relaciones con inversores de Coller Capital, que añade: “El mercado de secundarios seguirá creciendo con el paso del tiempo por la necesidad de liquidez”.

Carton fue uno de los ponentes que participaron en el Funds Society Alternative Summit, evento en torno a los activos alternativos organizado por Funds Society en colaboración con CAIA Association. El experto cifró en 14 billones el volumen total invertido en mercados privados, estimando que hoy los secundarios suponen tan solo un 2% del total, pero augurando un brillante futuro apoyándose en datos como el siguiente: 2025 terminó con 230.000 millones de dólares de operaciones en secundarios, con una amplia discrepancia entre las operaciones en las que participaron GPs (que prefirieron invertir en compañías de forma individual) y los LPs, que compraron fondos de cartera.

¿Por qué están creciendo tan rápido los secundarios?

Carton destacó la aceleración del crecimiento en el mercado de secundarios, afirmando que “es una de las partes de más rápido crecimiento de la industria”. Este desarrollo se apoya en el enorme tamaño de los mercados privados, con 14 billones de dólares invertidos, de los cuales apenas una pequeña fracción —en torno al 1,6%— se negocia anualmente en el mercado secundario.

El experto subrayó que la falta de actividad en salidas tradicionales —tanto en M&A como en salidas a bolsa— ha reducido significativamente las distribuciones a los inversores desde 2022, sin haber recuperado todavía los niveles previos o posteriores a la pandemia. “Esto significa que muchos inversores están utilizando el mercado secundario como fuente de liquidez”, explicó.

A esta situación se suma la llamada de capital por parte de los gestores, lo que incrementa la necesidad de liquidez en múltiples programas de inversión. En este contexto, los secundarios se posicionan como una solución clave.

En cuanto a las valoraciones, Carton destacó que han sido relativamente estables, aunque con episodios de mayor volatilidad reciente que han incrementado los descuentos. “El descuento suele representar aproximadamente un tercio de los retornos que generamos, mientras que los otros dos tercios provienen de seleccionar los activos, fondos y gestores adecuados”, afirmó.

Ventajas de invertir en secundarios frente a primarios o buyouts

Desde el punto de vista del binomio rentabilidad-riesgo, Carton defendió el atractivo diferencial de los secundarios: “Los secundarios ofrecen prácticamente la misma rentabilidad que los buyouts, pero de una forma mucho más predecible”. Además, destacó su perfil más conservador frente a otras estrategias como venture o growth.

Una de las principales razones de esta mayor estabilidad es la diversificación. “Cuando invertimos en secundarios, compramos cientos de fondos subyacentes y miles de compañías”, explicó, de modo que la mayor posición en un fondo secundario suele representar menos del 2% del total, reduciendo significativamente el impacto de eventos adversos en compañías individuales. Esto contrasta con un fondo de buyout tradicional, que suele concentrarse en entre 15 y 25 compañías, lo que incrementa el riesgo específico.

Otro elemento clave es el acceso a la fase de distribución. Al adquirir participaciones en fondos con varios años de vida, el inversor puede analizar activos ya existentes y recibir retornos de forma más rápida. “Cuando compramos una cartera, solemos recibir entre el 15% y el 25% del valor liquidativo inicial cada año. Obtienes distribuciones inmediatamente”, explicó.

Además, destacó la mayor visibilidad frente a los fondos primarios: “Sabemos exactamente lo que estamos comprando y podemos adaptarlo. No existe el riesgo de blind pool”.

Carton también señaló que los secundarios funcionan en distintos entornos de mercado. En periodos de incertidumbre, los descuentos aumentan, generando oportunidades de entrada atractivas. “Si el vendedor quiere transaccionar rápidamente, el descuento puede incrementarse de forma significativa”, indicó.

Por último, comparó la inversión en secundarios con la selección de añadas en vino: mientras que en primarios es clave acertar con el momento del ciclo, en secundarios es posible invertir de forma transversal en distintas “vintages”, evitando aquellos momentos menos atractivos.

Secundarios en private credit, avanzando a buen ritmo

El segmento de secundarios en crédito privado está experimentando también un rápido crecimiento, aunque desde una base más reciente. Según Carton, el volumen de transacciones ha pasado de unos 3.000 millones de dólares hace cinco años a cerca de 23.000 millones en la actualidad.

A diferencia del private equity, donde existe potencial de upside, en crédito la clave está en evitar errores. “Para obtener la mejor rentabilidad en crédito, solo hay que hacer una cosa: evitar los errores”, afirmó. En este sentido, los secundarios ofrecen una ventaja informativa significativa al permitir analizar las carteras antes de invertir.

Esto explica, según Carton, por qué los fondos de secundarios en crédito privado pueden superar a los fondos primarios: “Estamos mucho más cerca de la salida, podemos ver la cartera y evitar los activos problemáticos o ajustar su precio”.

El experto también señaló que este mercado se verá impulsado por factores estructurales como la menor actividad de M&A, la prolongación de los plazos de inversión y el aumento de los defaults. “Esto va a convertirse en un mercado muy, muy grande en el futuro”, anticipó.

¿Quién es Coller Capital?

Coller Capital es una firma especializada en secundarios fundada en 1990 y una de las mayores a nivel global en este segmento. “Somos especialistas en secundarios y hemos crecido a medida que lo ha hecho el mercado”, explicó Carton.

La firma ha evolucionado hacia una plataforma multiestrategia y multicanal, ofreciendo soluciones adaptadas a distintos perfiles de inversor: fondos de secundarios en private equity y private credit, estrategias vinculadas a seguros, productos estructurados y vehículos evergreen semilíquidos.

Carton destacó también la fortaleza de su red de originación: “El 81% de nuestras operaciones son propietarias o generadas a través de relaciones”, lo que les permite actuar como proveedor de liquidez para inversores, gestores y LPs.

Asimismo, subrayó la consistencia de sus resultados: “Nuestro objetivo es que, por cada unidad de riesgo, obtengas una mayor rentabilidad que los mayores fondos de secundarios del mundo”. En este sentido, destacó su posicionamiento líder en métricas como el ratio de Sharpe a lo largo de un periodo de 20 años.

La firma ha sido adquirida recientemente por el fondo EQT, y cuenta a su vez con acuerdos para impulsar el mercado de secundarios con el gigante State Street.

Conclusiones

Carton concluyó destacando las ventajas estructurales de los secundarios para los inversores: “Cuando inviertes en secundarios tienes mayor visibilidad de la cartera, recuperas el capital mucho más rápido, sabes lo que estás comprando y puedes elegir. Además, el riesgo de pérdida de capital es mucho menor”.

En un entorno como el actual, marcado por la necesidad de liquidez y la volatilidad, considera que el segmento ofrece oportunidades especialmente atractivas: “En este ciclo puedes beneficiarte de los descuentos, pero lo más importante es que ninguno de nuestros fondos ha perdido dinero; todos han tenido un comportamiento extraordinario”, concluyó, reforzando el posicionamiento de Coller Capital como un socio sólido y de confianza en el universo de los mercados privados.

Altment Capital Partners representa a Coller Capital en exclusiva en Iberia.