Nordea Asset Management celebrará el próximo miércoles 22 de abril en Valencia una nueva edición de su Desayuno Nórdico, un encuentro dirigido a clientes e inversores profesionales en el que la gestora presentará su visión de mercado y dos de sus principales estrategias de inversión actuales.

El evento tendrá lugar a las 09:00 horas en el Only YOU Hotel Valencia, situado en la Plaza Rodrigo Botet, 5, y se enmarca en la agenda de encuentros que la firma organiza periódicamente para compartir análisis macroeconómico y oportunidades de inversión en distintos entornos de mercado.

Durante la sesión, Nordea Asset Management pondrá el foco en dos ideas de inversión concretas. En primer lugar, el Nordea 1 – Empower Europe Fund, una estrategia orientada a capturar las oportunidades derivadas de la transformación estructural de Europa en un contexto marcado por tensiones geopolíticas e incertidumbre. El fondo invierte en compañías vinculadas a la resiliencia energética, la revitalización industrial y el refuerzo de las capacidades de defensa del continente.

En segundo lugar, la gestora presentará el Nordea 1 – Active Rates Opportunities Fund, una estrategia de renta fija activa diseñada para adaptarse a distintos escenarios de mercado mediante la inversión en activos de renta fija de calidad, con el objetivo de generar retornos atractivos de forma consistente.

Con este desayuno, Nordea Asset Management busca ofrecer a los inversores una visión actualizada de su posicionamiento estratégico, combinando análisis macroeconómico y soluciones de inversión activas en un entorno de elevada incertidumbre en los mercados globales.

Nordea Asset Management organizará el próximo jueves 23 de abril una nueva edición de su Desayuno Nórdicoen Alicante, un encuentro dirigido a clientes y profesionales del sector financiero en el que la gestora presentará dos de sus principales estrategias de inversión actuales.

La sesión tendrá lugar a las 09:00 horas en elHotel Hospes Amérigo, situado en la calle Rafael Altamira, 7, en el centro de la ciudad, y se plantea como un foro para analizar oportunidades de inversión en un contexto marcado por la incertidumbre geopolítica y la evolución de los mercados de renta fija.

Durante el encuentro, la entidad abordará en primer lugar el fondo Nordea 1 – Empower Europe Fund, una estrategia de renta variable enfocada en capturar el potencial de la transformación europea. Este vehículo invierte en compañías vinculadas a la resiliencia energética, la revitalización industrial y el fortalecimiento de la defensa europea, tres ejes que la gestora identifica como estructurales en el nuevo entorno macroeconómico.

En segundo término, se presentará el Nordea 1 – Active Rates Opportunities Fund, una solución de renta fija activa diseñada para generar retornos en distintos entornos de mercado. La estrategia se centra en la inversión en activos de calidad, con el objetivo de ofrecer una alternativa para la gestión del efectivo en un contexto de tipos y ciclos económicos cambiantes.

El Desayuno Nórdico se enmarca dentro de la estrategia de Nordea Asset Management de acercar sus propuestas de inversión a clientes y asesores financieros, fomentando el análisis directo de sus soluciones en un entorno reducido y especializado.

Foto cedidaDe izquierda a derecha, Ángel Martínez-Aldama (Inverco), Francisco del Olmo (CNMV), Rubén Nieto (Allfunds Blockchain), Ana Puente (Tesoro), Silvia Senra (BlackRock), y Carolina Fernández (Inverco).

Tanto la inteligencia artificial como la tokenización son ya dos realidades innovadoras que ofrecen grandes oportunidades dentro del mundo de la gestión de activos, si bien también suponen retos en términos de protección y gobernanza. Una dualidad que ha llevado a Inverco a crear un “laboratorio de innovación”, un espacio de colaboración donde los proveedores de servicios tecnológicos puedan trabajar con las gestoras para articular soluciones aplicables a los retos reales de la industria. Así lo anunciaba esta mañana Ángel Martínez-Aldama, su presidente, en el marco de las jornadas “El futuro de la gestión de activos. Transformación digital para una industria más competitiva”.

“La IA no es un promesa, sino una realidad que ya impacta en la cadena de valor de la industria. La tokenización tiene un enorme potencial estructural y transversal, pues permite una evolución amplia en la forma en que se estructuran, gestionan y distribuyen los activos financieros, y puede impulsar la canalización de inversores minoristas hacia los mercados, además de aportar eficiencias muy relevantes en toda la cadena de valor (desde el registro y la custodia y hasta la distribución de productos, permitiendo también altos niveles de trazabilidad, automatización y eficiencia operativa)”, comentaba Martínez-Aldama. Aunque no altera la industria en su esencia –sus fundamentos permanecen con los principios de diversificación, liquidez, transparencia o protección al inversor-, la innovación se da en la forma en que estos principios se implementan a través de tecnologías, caminando hacia una industria más eficiente y sofisticada en la forma en que genera valor.

De ahí que la transformación no pueda abordarse de forma aislada, sino en conjunto entre gestoras, proveedores tecnológicos, reguladores y supervisores, y de ahí la iniciativa de Inverco. “Queremos acompañar a nuestros asociados en este camino, creando un entorno dedicado a orientar en casos de uso concreto –por ejemplo, pulir fricciones en la parte operativa al lanzar fondos tokenizados-, facilitar la adopción de nuevas tecnologías y conectar las capacidades tecnológicas de unos con las necesidades reales de las gestoras. Es un espacio que va de la mano de la seguridad jurídica, con comprensión de problemas y aporte de soluciones. Un laboratorio de innovación que sirva como un punto de encuentro donde la innovación trascienda la operatividad y se materialice en desarrollos tangibles”, explicaba el presidente. Así, la industria no cambiará en su esencia, pero sí en sus herramientas, procesos e infraestructuras, dando a España la oportunidad de ofrecer un modelo propio e innovador centrado en el inversor.

Medios, no fines

Desde el supervisor internacional de los mercados IOSCO, Tajinder Singh, Deputy Secretary General, reflexionó sobre la velocidad de las nuevas tecnologías y cómo la IA puede ayudar en la construcción de carteras y la gestión de riesgos, pero siempre bajo el prisma de si se están construyendo buenas soluciones para los inversores y los mercados, especialmente en momentos de estrés, asegurando la protección inversora, la integridad y la estabilidad financiera. Recordó su reciente estudio, de finales de 2025, sobre la tokenización, reconociendo un interés creciente en un asunto que Europa está liderando, aunque con una adopción desigual. “La mayoría de la actividad existe junto a, y no en lugar de, las infraestructuras tradicionales”, dijo, señalando una realidad de infraestructuras híbridas en el mercado. En su opinión, el tema clave es la interoperabilidad, ante la fragmentación de liquidez entre ambos mundos, el tradicional y el tokenizado. “La interoperatilidad no es solo un aspecto técnico sino que esto también va de certeza legal, una gobernanza clara y una clara asignación de responsabilidades”, destacó. Por ejemplo, los acuerdos de custodia son más complejos en un sistema híbrido y la responsabilidad debe estar definida.

En la actualidad, la mayoría de los procesos de tokenización están dándose en fondos monetarios y de renta fija, donde se eliminan muchas fricciones, aunque siguen existiendo necesidades de protección y certeza legal. Porque también hay que tener claro lo que no cambia con la tokenización: el riesgo del fondo, por ejemplo, así como la importancia de la liquidez y los reembolsos. Se trata de un fenómeno que traspasa fronteras, crossborder, que demanda equilibrios: “Las tecnologías como la IA y la tokenización no son fines, sino herramientas. La cuestión real es si sirven al inversor, ayudan a eficientar los mercados y a su estabilidad. Si la respuesta es sí, debemos ir adelante; si no está clara, habrá que realizar análisis más profundos”, defendió.

Avances entre las gestoras

Para los protagonistas de la industria, los avances ya están sucediendo, sobre todo después de que la ley de 2023 permitiera la posibilidad de registrar y representar valores con tecnologías de registro distribuido. En una mesa de debate moderada por Carolina Fernández, subdirectora de Regulación y Public Policy de Inverco, Ana Puente, subdirectora general de finanzas sostenibles y digitales del Tesoro español, repasó los avances regulatorios desde el nacimiento del régimen piloto, pasando por el desarrollo de infraestructuras en países como Alemania, Lituania, República Checa o España, y defendió la necesidad de armonizar la normativa para operar en los mercados de valores. El debate se sitúa ahora en establecer un régimen permanente dentro del paquete de supervisión e integración de los mercados europeos, con ideas que permitan ir más allá, extender las propuestas a cualquier instrumento financiero o a entidades en sus funciones –por ejemplo, permitiendo a entidades no depositarias centrales de valores que puedan desempeñar, en tecnologías DLT, algunas funciones, como liquidación o notaría-. Pero la clave está en liquidar los activos tokenizados, algo que no solo se logra con regulación, sino con activos de liquidación mayoristas y minoristas con plena seguridad jurídica.

Silvia Senra, directora de Asset Managers Team de BlackRock Iberia, puso como ejemplo los avances de la gestora, con un papel dual: por un lado, acercar los activos digitales -como criptodivisas- con vehículos de inversión tradicionales como los ETPs (primero en EE.UU. y el año pasado lanzando ETPs sobre bitcoins en Europa) y, a la vez, lo contrario, trasladar los activos tradicionales, como los fondos monetarios, a vehículos tokenizados. Como ejemplo, un fondo mutuo en EE.UU. con más de 3.000 millones de dólares, que permite obtener rentabilidad y una liquidez inmediata, a diferencia de un fondo tradicional. “Ha tenido muy buena acogida, el uso aún es restringido entre players que son parte de este ecosistema pero el uso de la liquidez con este tipo de productos, también como colateral, es un game changer para la industria financiera”, explicó.

En su opinión, es clave trabajar en la infraestructura para que su acceso sea masivo: “La tokenización conlleva una democratización de la inversión en dos vertientes: el acceso los activos –además de monetarios, también se hace en renta variable, bonos, activos privados… a los que el inversor podrá acceder sin discriminación- y en la forma de acceso. “Va a cambiar la forma en la que emitimos instrumentos financieros, en la que se negocian y se accede a nuestra industria. La mitad de población mundial tiene ya un monedero digital, y en gran parte en mercados en vías de desarrollo. Con él pueden realizar pagos y operaciones financieras, gestionar su ahorro e invertir, y eso ya está ahí”, recordó. La experta destacó tres catalizadores para el corto y medio plazo: la depositaría digital; la profundidad de la liquidez, todavía en ciernes; y un desarrollo regulatorio que está sucediendo y que facilitará la tokenización de más activos y fondos por parte de las gestoras.

Interoperabilidad, supervisión y ecosistema: los retos

Rubén Nieto, Managing Director de Allfunds Blockchain, recordó que la tokenización depende no solo del proceso, sino del producto, comparando las diferencias entre un fondo monetario y un semilíquido, con una operativa muy manual; un proceso del que por ejemplo Hamilton Lane se benefició recientemente, y ese es el objetivo de Allfunds Blockchain: ayudar a distribuir a las gestoras y de forma más barata. Pero su mensaje fue también crítico: mientras en Asia y Luxemburgo han entendido la necesidad del cambio, en España estamos en periodo de transición: “Empezamos fuerte pero nos hemos ralentizado, cuesta avanzar y es una cuestión de ecosistema. Esto no va de desintermediar a los depositarios o los custodios tradicionales sino de hacerlo realidad. Queda mucho por recorrer, pero ya hay una base tanto de madurez tecnológica como jurídica que permitirá dar pasos. 2026 será un año alucinante”, indicó. Y recordó la importancia de transformar todo el sistema tecnológico, “las tuberías de la industria”. “Hoy el 99% de los cambios de comercializador ya van por blockchain. Queda convencer al resto de entidades, estamos en proceso de “evangelización”, afirmó.

Francisco del Olmo, subdirector responsable de Fintech y Ciberseguridad de la CNMV, aportó la visión del supervisor, que lleva desde 2017 recibiendo proyectos de tokenización, aunque pese al régimen piloto de 2023 todo fue menos rápido de lo esperado, si bien recuerda que fuimos pioneros en Europa. Se sucedieron después los proyectos de infraestructuras, tanto para institucionales como para minoristas, con proyectos más complejos que requerían una adopción más masiva como el de Allfunds. “Las infraestructuras existentes no son tanto pilotos, nacieron con vocación de quedarse, pero están limitadas. Eso impide que grandes entidades financieras empiecen a tomarse esto como algo en lo que tienen que estar y eso será primordial”, dijo, abogando por impulsar las propuestas europeas –de forma rápida- para crear un buen marco institucional.

Sobre el minorista, también podrá llegar a la tokenización pero los expertos hablan de la importancia de protecciones adicionales: por ejemplo, si se acepta la renunciar a la intermediación (exigida por MiFID), se necesitarán registros adicionales, reasignando responsabilidades (por ejemplo, para hacer el test) en estas operaciones inmediatas. Para la CNMV, en un entorno en el que empiezan a tokenizarse además de fondos monetarios y activos reales, acciones, ETFs o productos estructurados, el reto para los supervisores está sobre la mesa.

Foto cedidaMehdi Huet, analista y gestor de Renta Variable Global en Amiral Gestion.

Amiral Gestion ha anunciado la incorporación de Mehdi Huet como Analista-Gestor de Renta Variable Global, reforzando así su equipo de inversión internacional.

Huet se une al equipo encargado del fondo Sextant Quality Focus, donde trabajará junto a Vincent Mercadier y Alexandre Fossorier, contribuyendo al análisis y selección de compañías de calidad a nivel global.

Antes de su incorporación a Amiral Gestion, Huet desarrolló su trayectoria profesional en Tikehau Capital entre 2019 y 2023, y posteriormente en Comgest hasta 2025. Durante su etapa en Tikehau Capital, trabajó estrechamente durante dos años con Vincent Mercadier en una estrategia de inversión con características similares a las del fondo Sextant Quality Focus, lanzado en noviembre de 2022.

“Su pasión compartida por la inversión fundamental, combinada con sus experiencias previas, especialmente junto a Vincent Mercadier, hacen de Mehdi un perfil ideal para contribuir al refuerzo de esta estrategia con un alto potencial de desarrollo”, ha señalado Louis d’Arvieu.

Con esta incorporación, Amiral Gestion continúa consolidando su equipo de renta variable global y reafirma su compromiso con una gestión activa basada en la selección de compañías de calidad.

BlackRock ha registrado uno de los mejores comienzos de año de su historia. Según la presentación de los resultados del primer trimestre de 2026, la gestora experimentó entradas netas por valor de 130.000 millones de dólares, impulsando el crecimiento orgánico de sus comisiones base del 8%. “Nuestro mejor primer trimestre en cinco años”, reconocía Laurence D. Fink, presidente y CEO.

Según destacó Fink, el valor anual de los contratos (ACV) de servicios tecnológicos creció un 14%, y sus márgenes ajustados se ampliaron en más de 100 puntos básicos. “Nuestros resultados cuentan más que la historia de un solo trimestre: reflejan un negocio con un impulso creciente, una profunda relación con los clientes y una plataforma diseñada para generar crecimiento en distintos entornos de mercado”. De hecho, en los últimos doce meses, los clientes han confiado a BlackRock 744.000 millones de dólares en nuevos activos netos, impulsando un crecimiento orgánico de comisiones base del 10%.

¿Cuál es su tecla del éxito? Para Fink, es el hecho de que BlackRock opere a gran escala en mercados públicos, mercados privados y tecnología. “Esa combinación está demostrando ser cada día más valiosa. El capital está en movimiento a medida que se reevaluan los fundamentales del mercado y las relaciones con proveedores, y BlackRock se posiciona como un destino de confianza”, defiende.

Solidez del negocio

Un dato relevante en estos tres primeros meses del año es que iShares registró entradas netas récord de 132.000 millones de dólares y duplicó las nuevas comisiones base netas respecto al año anterior, a medida que los clientes rotaron hacia nuestras exposiciones internacionales y estrategias más precisas. En este sentido, Fink reconoce que “la renta variable activa es un área de crecimiento en BlackRock, generando 3.000 millones de dólares en entradas netas”.

En mercados privados, otro de los baluartes de la gestora, las entradas netas de 9.000 millones de dólares estuvieron lideradas por crédito privado e infraestructuras, donde contamos con un fuerte impulso tanto en captación como en inversión.

“Nuestros resultados y la creciente cartera de oportunidades demuestran que, cuando los clientes toman decisiones importantes sobre sus carteras, eligen BlackRock. Acuden a BlackRock porque podemos acompañarlos en toda su cartera. Lo hacemos integrando la gestión de activos y la tecnología en mercados públicos y privados de forma fluida, en una única plataforma integrada. Nuestro modelo está funcionando y estamos más confiados que nunca en las oportunidades que vemos por delante para nuestra firma, nuestros clientes y nuestros accionistas”, destacaba Fink a raíz de la presentación de los resultados.

En un contexto de creciente volatilidad e incertidumbre, la industria de gestión de activos continúa evolucionando hacia modelos más dinámicos, tecnológicos y diversificados.

De la mano de FlexFunds, este webinar reunirá a expertos de Vinci Compass,Inviu, MaximUs y Leverage Shares, quienes compartirán sus perspectivas sobre los principales desafíos y oportunidades que marcarán la industria en 2026, a partir de los hallazgos del III Informe del Sector de la Securitización de Activos.

Este exclusivo encuentro, que se celebrará el próximo martes 28 de abril de 2026, de 10:00 EST / 16:00 CEST, abordará los siguientes temas clave:

La securitización de activos como herramienta para impulsar el crecimiento y la eficiencia operativa

Herramientas estratégicas para el asesor financiero en LATAM

Tendencias en activos alternativos

El nuevo paradigma del asesor financiero

Tendencias en activos mas interesantes para incorporar a carteras en 2026

El panel contará con la participación de Maricarmen de Mateo, Head of Alternatives Distribution en Vinci Compass; Diego Martínez Burzaco, VP Comercial en Inviu Argentina; Santiago de Haedo, socio fundador de Latam ConsultUs y Gerente General de MaximUs; e Ignacio Vacchiano, responsable de Desarrollo de Negocio para Iberia en Leverage Shares.

La sesión será moderada por Cecilia S. Prieto, responsable de contenidos patrocinados en Funds Society, y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer en FlexFunds.

Block Asset Management (“BAM”), la gestora de fondos de inversión alternativacon sede en Luxemburgo especializada en activos digitales, ha anunciado hoy el lanzamiento de una nueva estrategia cuantitativa de inversión diseñada para ofrecer a inversores cualificados, profesionales e institucionales exposición a activos digitales gestionada activamente a través de un formato con liquidez diaria. El lanzamiento está previsto para su implementación en vivo durante la primera semana de mayo de 2026.

El objetivo del lanzamiento es dar respuesta a lo que BAM considera una clara brecha en el mercado de activos digitales. Actualmente, los ETF y ETP de criptomonedas ofrecen la ventaja de la liquidez diaria, pero siguen siendo esencialmente pasivos y direccionales. Permiten el acceso, pero no una gestión activa, ni un ajuste dinámico del riesgo, ni la capacidad de posicionarse ante cambios en los regímenes de mercado. Por el contrario, muchas estrategias cripto gestionadas activamente se han ofrecido históricamente a través de estructuras de fondos con condiciones de liquidez menos flexibles, incluyendo ventanas mensuales, trimestrales o incluso anuales, y en algunos casos con periodos de bloqueo significativos. La visión de BAM es que los inversores sofisticados requieren cada vez más ambas cosas: liquidez diaria y gestión verdaderamente activa.

La nueva estrategia de BAM se posiciona como una respuesta directa a esa necesidad. Centrada en BTC/USD y ETH/USD, se trata de una estrategia sistemática de tipo long/short gestionada activamente e implementada mediante CFDs, diseñada para identificar oportunidades tanto en mercados alcistas como bajistas. En lugar de seguir simplemente la dirección de los principales activos digitales, utiliza un proceso disciplinado basado en señales para ajustar la exposición a medida que cambian las condiciones de mercado. La estrategia combina distintos motores de trading complementarios con diferentes funciones dentro de la cartera, mientras que la inteligencia artificial y el aprendizaje automático apoyan la optimización, el análisis de mercado y de riesgo, la evaluación de señales y la construcción dinámica de cartera. Su marco analiza una amplia gama de inputs y evalúa un elevado número de combinaciones algorítmicas como parte de su proceso continuo de optimización.

La firma describe el proceso como un bucle de retroalimentación continuo: los mercados se analizan en busca de oportunidades repetibles, las señales se clasifican mediante un marco de puntuación propio y las operaciones se ejecutan dentro de una estructura de riesgo controlado. La emoción humana y el sesgo hacia determinados tokens se eliminan deliberadamente en favor de un enfoque estadístico basado en señales y riesgo. BAM subraya que la inteligencia artificial y el aprendizaje automático actúan como infraestructura del proceso para reforzar la disciplina y el control del riesgo, más que como una garantía de rentabilidad futura.

“El mercado de activos digitales ha madurado más rápido que las herramientas que muchos inversores profesionales siguen teniendo disponibles para acceder a él”, señaló Manuel E. De Luque Muntaner, fundador y CEO de Block Asset Management. “Hoy en día, los inversores pueden acceder fácilmente a exposición pasiva a cripto a través de ETF y ETP, pero esos productos siguen siendo direccionales por naturaleza. Creemos que existe una oportunidad clara para un enfoque diferente: una estrategia diaria gestionada activamente, que pueda operar tanto en largo como en corto y que esté diseñada para adaptarse de forma más inteligente a los cambios en las condiciones de mercado”.

Kevin Ballard, cofundador y director comercial de Block Asset Management, añadió: “Los clientes quieren liquidez, pero también algo más sofisticado que una simple exposición pasiva. Una estrategia diaria, gestionada activamente en activos digitales, sigue siendo relativamente poco común, especialmente una construida en torno a procesos sistemáticos y a una gestión de cartera apoyada por inteligencia artificial”.

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a lo largo de todas las etapas de la vida de sus clientes, ha inaugurado una nueva Family Bankers’ Office en Zaragoza. Situada en el número 23 del paseo de la Independencia, este emplazamiento está diseñado para seguir impulsando el asesoramiento financiero personalizado, continuo y de larga duración que caracteriza a la entidad y seguir siendo un referente para clientes y profesionales en la zona.

La entidad consolida así su presencia en Zaragoza, donde ya operaba, trasladándose a este nuevo emplazamiento, con una localización más céntrica y con una superficie de 265 m². El espacio dispone de varios despachos, en que los Family Bankers pueden prestar sus servicios y acompañar a sus clientes en la gestión de sus ahorros y patrimonio y en la consecución de sus objetivos vitales, y una sala de actos.

“La inauguración de este nuevo emplazamiento en Zaragoza es un claro reflejo de nuestra apuesta estratégica de crecimiento en la zona, que lidera Juan Ramón Torruella. Desde esta Family Bankers’ Office queremos seguir acercando nuestro modelo de asesoramiento financiero personalizado a más familias y ofrecerles un acompañamiento profesional y continuado en cada etapa de su vida. También impulsar el crecimiento de nuestra red de Family Bankers, atrayendo talento y ofreciendo oportunidades de desarrollo profesional”, afirma Jaime García, responsable de la zona noreste e islas Banco Mediolanum.

Banco Mediolanum, que cerró 2025 con más de 3.000 clientes y 139,6 millones de euros de recursos totales de clientes en Aragón, continúa su estrategia de crecimiento territorial y refuerzo de su red de Family Bankers, con más de 80 Family Bankers’ Offices en toda España.

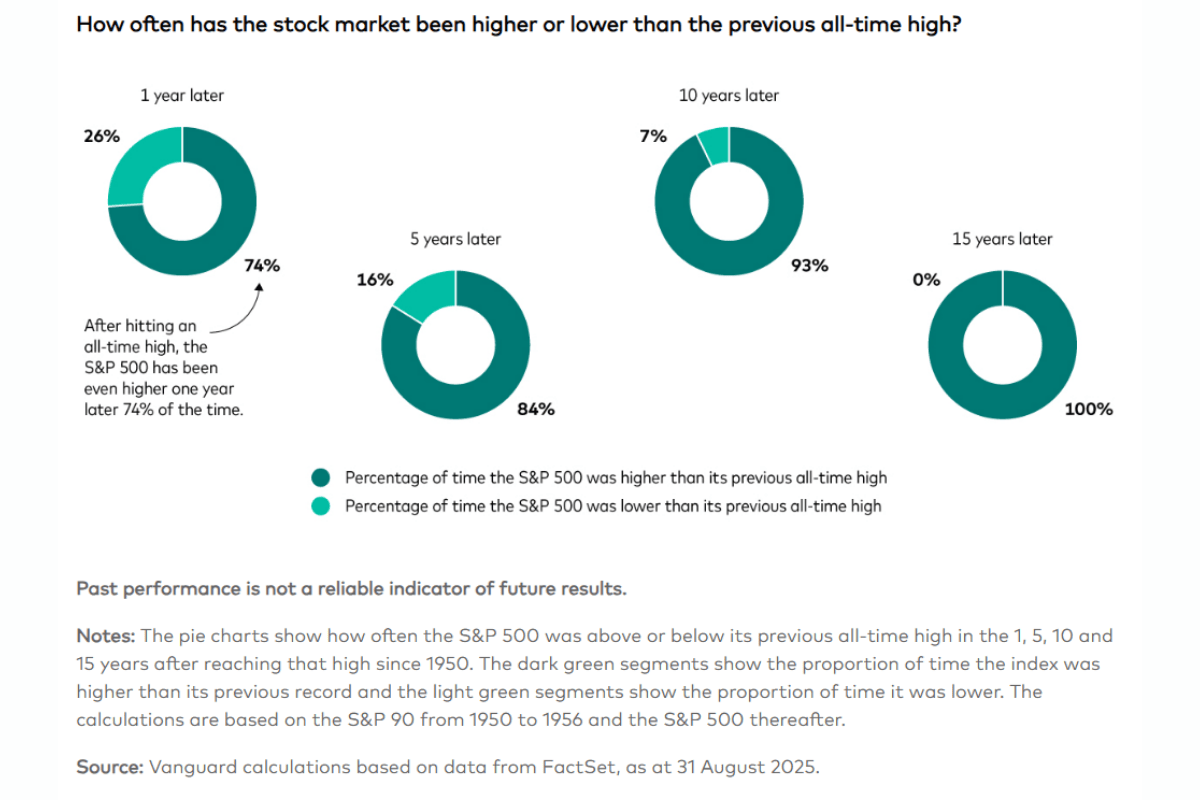

Foto cedidaJames Norton, director de jubilación e inversiones en Vanguard

Muchos ahorradores se muestran reacios a invertir por miedo a perder capital o por no saber cuál es el momento adecuado para hacerlo. Sin embargo, Vanguard ha analizado la rentabilidad del hipotético «inversor más desafortunado», que solo invirtió en los peores momentos posibles durante los últimos 30 años y los resultados demuestran que, incluso en este escenario, le habría salido más a cuenta invertir que mantener su dinero en efectivo.

La gestora examinó qué habría ocurrido si un inversor hubiera invertido justo antes de todas las grandes caídas registradas a lo largo de casi tres décadas. Incluso en este escenario, una estrategia sencilla de buy and hold, es decir, invertir y no vender estas inversiones, diversificada a nivel mundial, convirtió 45.000€ de aportaciones totales en un total de 155.580€ en febrero de 2026, lo que supone una ganancia de 110.580€ (+246%).

“Este análisis pone de relieve una verdad sencilla pero contundente: el tiempo que se permanece en el mercado es mucho más importante que intentar predecir su evolución. Incluso cuando la elección del momento ha sido sistemáticamente errónea, mantener las inversiones durante las caídas del mercado ha dado lugar históricamente a mejores resultados. Los picos y valles del mercado son extremadamente difíciles de identificar en tiempo real. Retrasar o vender las inversiones suele traducirse en oportunidades perdidas. De hecho, los nuevos máximos y mínimos son una característica normal de los mercados, cuyo crecimiento a largo plazo viene impulsado por la economía en general, las ganancias de productividad, la innovación y los dividendos reinvertidos”, explica James Norton, director de jubilación e inversiones.

Ejercicio teórico

Según Norton, la conclusión clave para los inversores es que mantener la disciplina y conservar una cartera ampliamente diversificada, a largo plazo, a bajo coste y capeando cualquier volatilidad, «puede generar buenos resultados incluso en las condiciones más difíciles”. Para simplificar, el análisis de Vanguard parte dedos premisas: exposición a renta variable diversificada a nivel mundial a través de un fondo que replica el índice FTSE All World; y estrategia a largo plazo de buy and hold, sin intentar predecir el comportamiento del mercado ni realizar ajustes en la cartera.

La primera parte de este informe refleja esta trayectoria de la inversión a través de los diferentes eventos de mercados:

Septiembre de 1997: se aportaron los primeros 2.500€ antes de la crisis financiera asiática; se perdieron 188€ en un mes.

Julio de 1998: se aportaron 2.500€ antes del impago de Rusia y la quiebra de Long-Term Capital Management; se perdieron 786€ en total en un mes.

Enero de 2000: se añadieron 10.000€ en el punto álgido de la burbuja puntocom; el colapso tecnológico, el 11-S y la guerra en Afganistán dejaron al inversor con una pérdida del 31% en septiembre de 2002. A continuación, se produjo una recuperación, y en octubre de 2007 las aportaciones totales de 15.000€ valiesen 19.034€.

Octubre de 2007: se añadieron 5.000€ en vísperas de la crisis financiera mundial. Mantener la inversión durante el repunte supuso que, en 2019, las aportaciones totales de 20.000€ valiesen 48.066€.

Finales de 2019: se añadieron 10.000€ justo antes de la caída provocada por la COVID-19 (el mercado cayó un 35% aproximadamente antes de repuntar en 2020-21).

Diciembre de 2021: se añadieron 5.000 € antes de la guerra de Ucrania, el repunte de la inflación y las rápidas subidas de los tipos de interés (los mercados cayeron un 26% aproximadamente antes de recuperarse en 2023-24).

Diciembre de 2024: se añadieron 10.000 € antes del «Día de la Liberación» y la volatilidad de los aranceles (el mercado cayó un 13 % antes de recuperarse en 2025).

Resultado final

Según Vanguard, el resultado final de la inversión para un importe total aportado de 45.000 euros a lo largo de 30 años, el valor de la cartera a febrero de 2026 sería de 155.580 euros, con una rentabilidad total de 246%, «a pesar de invertir sistemáticamente en los peores momentos», insisten desde la gestora. Con estos datos sobre la mesa, la firma defiende que «permanecer en el mercado es mejor que intentar predecir su evolución. Ni siquiera una sincronización perfectamente desajustada impidió una sólida creación de riqueza a largo plazo cuando las inversiones se mantuvieron durante las caídas».

Según la lectura que hace, las acciones recompensaron la paciencia a pesar de las repetidas crisis. «Las grandes crisis (crisis asiática, estallido de la burbuja puntocom, crisis financiera global, COVID-19, inflación, guerra y aranceles) provocaron fuertes caídas, pero los mercados finalmente se recuperaron y crecieron», apuntan. Además, señala que la rentabilidad a largo plazo de las acciones superó significativamente a la del efectivo: «Si se hubieran mantenido esos mismos 45.000 € en ahorros en efectivo durante ese periodo, se habrían alcanzado unos 56.871€ (+26,4%), tomando como referencia los tipos de interés de los depósitos del BCE. Incluso este inversor en renta variable «más desafortunado» superó ampliamente al efectivo. Es imposible identificar de forma fiable los máximos del mercado. Además, vender o retrasar la inversión debido a máximos históricos a menudo conduce a perder ganancias».

Según sostiene la gestora, el crecimiento a largo plazo se mantuvo porque la amplia expansión económica, las mejoras en la productividad, la innovación y la reinversión de dividendos han sustentado históricamente unos niveles de mercado más elevados a lo largo del tiempo. «Una estrategia de inversión en renta variable disciplinada, diversificada y a largo plazo puede generar buenos resultados incluso en momentos adversos. Mantener la inversión ha sido más importante que intentar adivinar lo que vendrá después», concluyen.

Bankinter Investment, SGIIC, S.A.U., la sociedad gestora de Bankinter Investment (filial del Grupo Bankinter centrada en inversiones alternativas), ha puesto en marcha un Fondo de Inversión Libre (FIL) que refuerza su estrategia de acercar la inversión directa en activos reales a un espectro más amplio de inversores. Este lanzamiento facilita el acceso a este tipo de oportunidades a través de una plataforma con una década de experiencia en activos alternativos, bajo una estructura de inversión flexible y con enfoque de largo plazo.

El vehículo, denominado Bankinter Investment Inversión Alternativa II, FIL, ofrece la posibilidad de invertir en una cartera diversificada de activos de la economía real mediante un único instrumento, a partir de 10.000 euros. Este importe de entrada resulta notablemente inferior al habitual en este tipo de inversiones, tradicionalmente restringidas a grandes patrimonios o inversores institucionales. Así, la entidad amplía el acceso a activos alternativos en sectores como energía, inmobiliario, infraestructuras o capital riesgo, integrándolos de manera estructurada y profesional en las carteras de los clientes y permitiendo una exposición diversificada a través de un solo vehículo.

La gestión del fondo correrá a cargo de Bankinter Investment SGIIC, bajo su modelo de inversión directa, que implica capacidad de decisión y control sobre los activos subyacentes, apoyándose en un ecosistema de profesionales especializados. Este enfoque diferencial ha situado a Bankinter Investment como una de las gestoras de referencia en inversión alternativa en la Península Ibérica. Además, como es habitual en sus vehículos, Bankinter participará como principal inversor del fondo, reforzando así el alineamiento de intereses con el resto de partícipes.

Se trata de un fondo cerrado orientado a construir una cartera diversificada de activos alternativos, principalmente en Europa y otros países de la OCDE, con horizonte de largo plazo. Su finalidad es complementar las inversiones tradicionales dentro de las carteras, aportando estabilidad, una relación rentabilidad/riesgo atractiva, descorrelación respecto a los mercados cotizados y generación sostenida de valor en el tiempo. El objetivo de rentabilidad se sitúa en una TIR neta del 9%, con un cupón medio anual estimado del 5% una vez concluido el periodo de inversión, aunque estos objetivos no garantizan resultados futuros.

El fondo presenta una política de inversión más flexible que la de los vehículos tradicionales de capital riesgo, lo que otorga a la gestora mayor margen para ejecutar operaciones que, por tamaño o sector, podrían verse restringidas en otros instrumentos.

Entre sus rasgos diferenciales destaca la posibilidad de realizar aportaciones mediante traspasos y de recibir distribuciones en otros fondos de inversión. Esta característica permite a personas físicas con residencia fiscal en España diferir la tributación de las plusvalías generadas, al igual que sucede con los fondos tradicionales. Este aspecto introduce una mayor eficiencia fiscal y facilita la reorganización del patrimonio sin impacto tributario inmediato.

Una inversión adaptada al contexto actual

El lanzamiento de este FIL se produce en un entorno donde la diversificación adquiere un papel clave. La inversión alternativa se consolida como complemento natural de las carteras de renta fija y renta variable, al ofrecer exposición a activos reales con menor correlación con los mercados financieros, capacidad de generar distribuciones recurrentes, mejora del binomio rentabilidad-riesgo y potencial de revalorización a largo plazo. En este escenario, no solo resulta relevante invertir en activos alternativos, sino hacerlo de forma diversificada y a través de plataformas con experiencia contrastada.