Cada año, la encuesta de Brown Brothers Harriman & Co. (BBH) ofrece a los emisores una visión de cómo está cambiando el comportamiento de los inversores y dónde surgen nuevas oportunidades. En su última edición, el estudio de la firma muestra que, a la hora de evaluar los ETFs, los inversores siguen dando prioridad a una estrategia clara o a la exposición sectorial, junto con la liquidez, los costes de negociación y la eficiencia fiscal. Unos factores que se mantienen en línea con años anteriores.

Los argumentos más importantes para los inversores a la hora de considerar un ETF siguen siendo la estrategia o el enfoque sectorial (41% de los encuestados), la liquidez y los costes de negociación (38%) y la eficiencia fiscal (35%). La reputación de la marca (34%) y el ratio de gastos (33%) también son importantes, eso sí, en menor medida.

El tamaño del fondo y el rendimiento histórico fueron los criterios menos importantes a la hora de considerar un ETF, según el sondeo. “A primera vista, este fue un hallazgo sorprendente, ya que estos dos factores suelen incorporarse a los criterios de due diligence para obtener acceso y aprobación en las plataformas intermediarias”, según señala el informe, que puntualiza que este factor “es posible que sea menos relevante para los encuestados particulares, ya que no se puede acceder a los productos hasta que se conceda la aprobación mediante un proceso centralizado de aprobación de productos o de control de acceso”. En otras palabras, los productos ya han cumplido estos requisitos una vez que están disponibles para su compra por parte de los encuestados de los segmentos de asesores, gestión patrimonial o banca privada.

Los inversores institucionales en ETFs consideraban con mayor frecuencia que la reputación de la marca era el criterio más importante a la hora de considerar un fondo cotizado.

Servicios

Las expectativas respecto a los gestores de ETFs van más allá de ofrecer un producto de calidad, ya que los servicios adicionales suponen una oportunidad para diferenciarse. Los inversores consideran que los emisores de fondos cotizados pueden aportar mayor valor añadido y destacar en el mercado a través del servicio al cliente y de servicios de apoyo a los ETFs, como la ejecución de órdenes y el asesoramiento en materia de carteras (65%), la realización de estudios y análisis de mercado detallados (61%), y la oferta de estrategias de inversión innovadoras o especializadas (61%).

Esta paridad en las respuestas “pone de manifiesto que los inversores valoran estos factores casi por igual, lo que refuerza la importancia de que los emisores cuenten con una propuesta de valor bien equilibrada”, apuntan desde la firma.

Los inversores, por otra parte, buscan ampliar las marcas de ETFs con las que trabajan, lo que representa “una oportunidad para los emisores”: a 12 meses vista, el 63% de los encuestados espera incrementar el número de emisores de ETFs en los que invierten. Esta tendencia es más acusada en Estados Unidos (69%) y menor intensa en Asia (56%), “sin embargo, esta cifra es inferior a la de años anteriores, lo que indica una mayor selectividad en un entorno de proliferación de productos”, explica el informe de BBH.

Obstáculos

El estudio admite que el camino a seguir para los ETFs “no está exento de obstáculos”. Una de las posibles barreras que los encuestados señalaron para una mayor inversión en fondos cotizados es unos conocimientos insuficientes: el 26% indicó que el mayor reto al que se enfrentan a la hora de comprar más ETFs es la falta de herramientas de análisis y de formación sobre estos vehículos.

“Aun así, es posible que algunos inversores no puedan comprar más ETFs, ya que el 24% señala que ciertos fondos cotizados no cumplen su umbral mínimo de activos bajo gestión, mientras que el 22% apunta a la disponibilidad limitada de estos productos en su plataforma de inversión”, según recoge el análisis.

Nuevo paso para el universo digital en la industria. Ondo Finance y Franklin Templeton han lanzado una iniciativa para ampliar el acceso a productos de inversión tradicionales para los usuarios de su plataforma onchain. Para ello, ha seleccionado los productos de Franklin Templeton como una parte clave de esta iniciativa. Las firmas combinarán la experiencia en inversión de Franklin Templeton con el marco de tokenización de Ondo y su red global de distribución digital para poner oportunidades de inversión de nivel institucional al alcance de inversores nativos digitales.

Según explican, aprovechando Ondo Global Markets, una plataforma de valores tokenizados, Franklin Templeton y Ondo ofrecerán nuevas formas personalizadas de acceso a la inversión dentro del ecosistema basado en wallets, manteniendo al mismo tiempo los estándares institucionales que esperan los inversores. Además, proporciona acceso basado en blockchain a vehículos financieros tradicionales mediante la oferta de exposición tokenizada a los valores subyacentes.

De forma paralela, ambas firmas colaborarán en el lanzamiento de programas educativos digitales e iniciativas de contenido para ayudar a las audiencias nativas digitales a comprender mejor cómo construir exposición de inversión a lo largo del tiempo, mostrando cómo los productos de inversión tradicionales evolucionarán para coexistir con los de los ecosistemas financieros emergentes.

“Estamos entusiasmados de haber seleccionado a Franklin Templeton para llevar nuevos productos de inversión onchain a través de Ondo Global Markets. El liderazgo institucional de Franklin Templeton en activos digitales los convierte en un socio natural mientras llevamos acciones públicas tokenizadas y ETFs a los ecosistemas de wallets a nivel global”, ha señalado Ian De Bode, presidente de Ondo Finance.

Según destacan, este esfuerzo se basa en una relación existente entre ambas firmas, con Ondo como cliente de larga data de BENJI y de la plataforma tecnológica Benji. “Esta iniciativa estratégica demostrará cómo la gestión de activos tradicional y la infraestructura blockchain pueden ampliar el acceso, mejorar los resultados de los inversores y dar forma al futuro de las finanzas”, explican.

Por su parte, Sandy Kaul, directora de innovación de Franklin Templeton, ha comentado: “La próxima fase de los activos digitales no consiste solo en negociar criptomonedas, sino en construir una vida financiera optimizada onchain, y estamos entusiasmados de unir esfuerzos con Ondo para acelerar hacia esta nueva era de inversión. A medida que las audiencias nativas digitales maduran y evolucionan sus necesidades, estaremos preparados para ofrecer nuevas estrategias innovadoras en wallets digitales junto con el asesoramiento de inversión de confianza que Franklin Templeton ha proporcionado a sus clientes de finanzas tradicionales durante casi 80 años”.

Las propuestas para impulsar el mercado secundariode activos privados, a menudo defendidas por los defensores entregados de la liquidez de los mercados públicos, han cobrado un nuevo impulso. Para algunos, una mayor negociabilidad se considera un remedio ante la creciente inquietud por la ausencia de señales de valoración transparentes y en tiempo real en las carteras privadas. Para otros, el mercado secundario se presenta como una forma de mitigar el denominado «jump risk» en las carteras de crédito de préstamos directos, donde los préstamos suelen valorarse a la par hasta que los fundamentos se deterioran y el reajuste de precios se vuelve inevitable, analiza PIMCO.

Este debate se desarrolla en un contexto notable. La liquidez del mercado de crédito público es hoy tan sólida como en cualquier otro momento desde la crisis financiera mundial, mientras que los diferenciales entre el direct lending, menos líquido, y el crédito público, más líquido, se han reducido considerablemente en los últimos años.

«Para los inversores, esto plantea una pregunta fundamental: ¿estoy recibiendo una compensación adecuada por la iliquidez que asumo en los mercados privados?La respuesta suele ser no, especialmente en el crédito corporativo. La promesa de una mayor liquidez secundaria en los activos privados se está utilizando, en algunos casos, para justificar una erosión significativa de la prima de iliquidez en los préstamos directos en relación con los mercados públicos, en lugar de para mejorar genuinamente los resultados para los inversores», analiza la gestora.

Desde un punto de vista más estructural, se encuentran varios obstáculos clave para crear una liquidez significativa en el crédito privado:

Transferencia autorizada de préstamos: a diferencia de los mercados públicos, muchos documentos de crédito privado exigen que los prestatarios den su consentimiento para cualquier venta o transferencia de su préstamo por parte del prestamista o prestamistas registrados.

Asimetría de información: en el crédito privado, los compradores a menudo carecen de acceso a los contratos de crédito, los detalles de las modificaciones, los paquetes de garantías o los documentos financieros estandarizados. Esta información ha sido fundamental para generar confianza y liquidez en los mercados públicos y es completamente ad hoc en el mercado de crédito privado actual.

Confidencialidad: a menudo se exigen acuerdos de confidencialidad para cualquier información que se comparta con posibles compradores de préstamos, lo que agrava la asimetría de la información.

Falta de infraestructura de negociación: los mercados de crédito privado carecen de una infraestructura centralizada de información, ejecución o liquidación, aspectos que se han convertido en parte integral del desarrollo de una liquidez sólida en los mercados públicos. Mientras que los mercados públicos y las colocaciones privadas 144A pueden negociarse sin problemas, muchas operaciones privadas con calificación de inversión y de préstamo directo se enfrentan a los retos adicionales de la liquidación física, lo que puede resultar oneroso tanto para compradores como para vendedores.

Incentivos: no todos los participantes en el mercado privado tienen el mismo deseo de aumentar la liquidez. Algunos prefieren la opacidad de los mercados privados, mientras que otros quieren evitar la volatilidad de la valoración mark-to-market, que suele alinearse con los mercados públicos.

«Incluso si se abordaran algunos de estos obstáculos, los mercados privados existen precisamente porque muchos activos son idiosincrásicos y negociados, lo que dificulta la determinación continua de precios y a menudo resulta económicamente ineficiente. Los intentos de forzar la liquidez en estos mercados tienden a generar un volumen de negociación escaso, amplios diferenciales entre el precio de compra y el de venta, y señales de precios poco fiables. En lugar de mejorar la transparencia, las operaciones secundarias esporádicas suelen introducir ruido, reflejando necesidades de liquidez más que los fundamentos subyacentes», advierten en PIMCO.

La prima de iliquidez es la clave

Existe también una tensión económica más profunda, defiende la gestora. «Uno de los principales atractivos de los activos privados es la prima de iliquidez que obtienen los inversores con horizonte a largo plazo dispuestos a inmovilizar capital. Si los activos privados se negociaran con frecuencia y fiabilidad en los mercados secundarios, esa prima se erosionaría inevitablemente, lo que socavaría una de las principales razones por las que los inversores asignan capital a los activos privados en primer lugar», advierte.

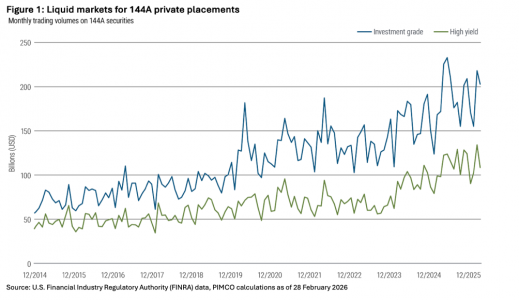

Además, gran parte del debate en torno al «aumento de la liquidez» en el crédito privado confunde los verdaderos activos privados con las colocaciones privadas 144A, que llevan más de dos décadas siendo líquidas. Los titulares recientes —impulsados por un pequeño número de grandes operaciones, incluida la financiación del centro de datos de Meta por valor de 27 000 millones de dólares— ponen de relieve la profundidad del mercado 144A, no una mejora estructural de la liquidez del crédito privado.

Para contextualizar, los valores 144A representan aproximadamente el 18% del mercado de grado de inversión (IG) en dólares estadounidenses y el 82% del de alto rendimiento (HY), con volúmenes de negociación mensuales que rondan los 200 000 millones de dólares en IG y los 100 000 millones de dólares en HY (véase el gráfico 1). Por lo tanto, es esencial distinguir la liquidez consolidada de los mercados 144A de la persistente iliquidez del verdadero crédito privado, ya sea con calificación de inversión o de otro tipo, dicen en la gestora.

Gráfico 1: Mercados líquidos para las colocaciones privadas 144A

Fuente: Datos de la Autoridad Reguladora de la Industria Financiera de EE. UU. (FINRA), cálculos de PIMCO a 28 de febrero de 2026

Por qué el modelo de los préstamos sindicados no es aplicable

Por último, aunque la evolución del mercado de préstamos ampliamente sindicados se cita a menudo como prueba de que una clase de activos que antes era privada puede llegar a ser relativamente líquida y negociable, esa comparación pasa por alto una distinción clave. El camino hacia la liquidez del mercado de préstamos ampliamente sindicados se basó en una fuerte estandarización y en el auge de vehículos específicos, como las obligaciones de préstamos garantizados (CLO) y, más recientemente, los ETFs, que crearon una demanda secundaria constante.

«No está nada claro que el crédito privado pueda, o deba, seguir el mismo camino. Y si lo hiciera, muchas de las características que en ocasiones hacen que el crédito privado resulte atractivo para los prestatarios, como la certeza de ejecución y la capacidad de ofrecer soluciones de capital a medida, probablemente se verían mermadas», indican.

Una cuestión de riesgo y compensación

La ausencia de una valoración continua a precios de mercado en los activos privados no debe considerarse un defecto estructural. Más bien, refleja un perfil de riesgo distinto, por el que los inversores deben recibir una compensación explícita y adecuada.

«Es importante destacar que este riesgo no es estático. Las necesidades, limitaciones y preferencias de liquidez de los inversores pueden evolucionar con el tiempo. La gestión de este riesgo de liquidez dinámico ha dado lugar, por lo tanto, a un ecosistema maduro, aunque costoso, de soluciones, que incluye transferencias de participaciones de socios comanditarios (LP), transacciones de participaciones de socios generales (GP), vehículos de continuación y estrategias más amplias a nivel de cartera, todas ellas diseñadas para proporcionar flexibilidad y hacer frente a las cambiantes demandas de liquidez», apostillan en PIMCO.

Funds Society lanza Insight Lounge, su nuevo formato de videoentrevistas diseñado para acercar a la audiencia las voces más relevantes del ecosistema financiero y de inversión. Este espacio, conducido por Elena Santiso, Managing Partner de Funds Society, nace con el objetivo de ofrecer conversaciones en profundidad con líderes del sector, poniendo el foco en tendencias clave, innovación y oportunidades de inversión. El estreno cuenta con un invitado especialmente representativo de esta nueva generación de emprendedores financieros: Fernando Dávila, CEO y cofundador de Crowmie, una fintech española centrada en democratizar el acceso a infraestructuras energéticas.

Durante la entrevista, Dávila explica el origen y propósito de Crowmie, una firma de inversión especializada en activos de energía que busca abrir un segmento históricamente reservado a grandes inversores institucionales —como fondos de pensiones o private equity— al inversor minorista. Su propuesta de valor se basa en permitir el acceso a inversiones en infraestructuras energéticas reales mediante tickets más accesibles, ofreciendo una alternativa de diversificación dentro de las carteras. A diferencia de otros productos financieros más complejos o menos transparentes, la compañía apuesta por un modelo en el que el inversor participa directamente en activos tangibles, con flujos de ingresos vinculados a contratos energéticos.

Este enfoque responde a una doble necesidad: por un lado, ofrecer oportunidades de inversión en activos reales con potencial de estabilidad; por otro, canalizar capital hacia proyectos que contribuyan a la transición energética. En palabras de Dávila, se trata no solo de generar rentabilidad, sino de hacerlo apoyando un cambio estructural en el modelo energético, algo que cada vez adquiere mayor relevancia tanto desde el punto de vista económico como geopolítico.

La actividad de Crowmie se articula en torno a dos grandes líneas de negocio. La primera, y origen de la compañía, es el desarrollo de instalaciones fotovoltaicas bajo modelos de autoconsumo colectivo o comunidades energéticas. En este esquema, la firma utiliza infraestructuras ya existentes —como naves industriales, edificios públicos o centros educativos— para instalar paneles solares, generando energía que se comercializa en un entorno cercano al punto de producción. Este modelo permite reducir significativamente los costes energéticos para el consumidor final, al eliminar intermediarios, y aporta visibilidad sobre los ingresos del proyecto, al estar respaldados por contratos de suministro.

La segunda línea de negocio es el almacenamiento energético, un ámbito que gana protagonismo en un contexto marcado por la creciente penetración de energías renovables. Dado el carácter intermitente de fuentes como el sol o el viento, la capacidad de almacenar energía resulta clave para garantizar la estabilidad y resiliencia del sistema eléctrico. En este sentido, Crowmie apuesta por soluciones que permitan acumular la energía generada en momentos de alta producción y liberarla cuando la demanda lo requiera, contribuyendo así a optimizar la eficiencia de la red y a reforzar la seguridad energética.

Ambas líneas reflejan una tesis de inversión alineada con las grandes tendencias del sector: descentralización, sostenibilidad y digitalización. Además, el modelo incorpora elementos diferenciales para el inversor, como la posibilidad de obtener rendimientos periódicos y contar con mecanismos de liquidez más flexibles que los habituales en mercados privados.

La entrevista concluye con una reflexión de Dávila sobre el papel del inversor en este nuevo entorno: la rentabilidad, señala, está directamente vinculada a la capacidad de identificar dónde se está generando valor real en la economía. En un momento en el que Europa afronta importantes necesidades de inversión en infraestructuras energéticas, iniciativas como Crowmie buscan facilitar la participación del inversor privado en este proceso.

El vídeo completo de esta conversación ya está disponible en el canal de YouTube de Funds Society, dentro de este nuevo espacio Insight Lounge, que aspira a consolidarse como un punto de referencia para el análisis y la divulgación financiera en formato audiovisual.

Durante décadas, los inversores podían confiar en un patrón familiar. Cuando los precios del petróleo subían, la liquidez le seguía. Los petrodólares regresaban a los mercados globales, amortiguando el golpe y ayudando a que los activos de riesgo encontraran apoyo.

Esa relación ha cambiado.

Hoy, los shocks energéticos ya no van acompañados de un “colchón” de liquidez. En su lugar, están cada vez más asociados a condiciones financieras más restrictivas, amplificando la presión en lugar de compensarla.

Para las carteras, esto es más que un cambio macroeconómico. Modifica cómo se comporta el riesgo y dónde puede encontrarse la resiliencia. Lo que antes era una fuerza estabilizadora en periodos de tensión ahora actúa como una fuente de restricción, endureciendo la liquidez en dólares y aumentando la dispersión de resultados entre regiones y clases de activos.

Las implicaciones se ven con mayor claridad en la forma en que se transmiten los shocks. Las economías importadoras de energía, como Europa, Japón y gran parte de Asia emergente, deben conseguir dólares adicionales para pagar el mayor coste de las importaciones, a menudo en un momento en el que la oferta de dólares no está creciendo. Esto crea una doble presión: un empeoramiento de los términos de intercambio y unas condiciones de financiación más estrictas. En contraste, los exportadores de energía pueden beneficiarse de una mejora en sus balances externos, reforzando la divergencia entre mercados.

Este cambio refleja una transformación más profunda de la liquidez global. En ciclos anteriores, los países exportadores de petróleo generaban grandes superávits que se reinvertían en activos financieros globales. Hoy, esos flujos son menores y menos predictables. La liquidez en dólares offshore depende más de los balances de los bancos, que tienden a contraerse en periodos de incertidumbre. Como resultado, los shocks energéticos se comportan ahora más como tensiones de financiación que como inyecciones de liquidez.

Para los inversores, esto refuerza la necesidad de ser más selectivos. Una exposición amplia al mercado puede ofrecer menos protección en un entorno donde la liquidez está restringida y distribuida de forma desigual. En su lugar, los resultados están cada vez más determinados por fundamentales específicos de cada país, incluyendo los balances externos, las reservas de divisas y la credibilidad de las políticas económicas.

A nivel de compañía, se aplica el mismo principio. Las empresas con balances sólidos, flujos de caja estables y capacidad para financiarse en periodos de condiciones más restrictivas están mejor posicionadas para navegar la volatilidad. En contraste, las compañías más apalancadas o dependientes de financiación pueden estar más expuestas.

Este entorno también refuerza la tesis de la diversificación más allá de Estados Unidos. Muchos mercados internacionales cotizan a valoraciones más bajas, con una mayor parte del riesgo macroeconómico ya reflejado en los precios. Al mismo tiempo, la dispersión entre regiones y sectores está creando oportunidades para identificar activos infravalorados donde los fundamentales se mantienen intactos.

La inversión activa y bottom-up cobra más importancia en este contexto. Los periodos de tensión suelen ampliar la brecha entre precio y valor intrínseco, creando oportunidades para asignar capital a empresas resilientes que no solo puedan resistir la volatilidad, sino salir reforzadas de ella.

Los shocks energéticos pueden ya no proporcionar un colchón, pero sí crean un entorno de inversión más diferenciado. Para carteras construidas con selectividad y disciplina, esa diferenciación puede ser una fuente de oportunidad.

Para conocer más sobre dónde vemos oportunidades en los mercados, visita Thornburg.com

Tribuna de opinión firmada por Matt Burdett, Portfolio Manager en Thornburg.

El año comienza con fuerza para el negocio de las firmas de inversión, pese al entorno geopolítico de incertidumbre. State Street ha registrado cifras récord trimestrales en ingresos por comisiones, ingresos netos por intereses e ingresos totales. “En un entorno operativo dinámico, el impulso en servicios de inversión, gestión de inversiones y mercados pone de relieve la solidez de nuestra franquicia”, ha afirmado Ronald O’Hanley, presidente y CEO de la entidad, en la presentación de los resultados del primer trimestre del año de la entidad.

En concreto, en su área de Investment Management, los activos bajo gestión aumentaron un 20% interanual, llegando a 5,6 billones de dólares. La firma destacó que logró entradas récord trimestrales en el ETF SPYM, convirtiéndose en el primer vehículo a nivel global en captación de activos. Además, en los tres primeros meses del año, amplió su oferta de fondos con 57 nuevos productos y soluciones de inversión. Según destacan desde State Street, “continuó el impulso y aumento de la cuota de mercado en la gama de ETFs de bajo coste en EE.UU., así como dinámica positiva en renta fija estadounidense, sectores de EE.UU. y EMEA”.

Visión global

Durante este periodo, la compañía registró un margen de intereses de 835 millones de dólares, frente a los 714 millones del año anterior; y el beneficio neto se situó en 764 millones, en comparación con los 644 millones de dólares obtenidos en el mismo ejercicio del año previo. “Nuestro enfoque en ser un socio esencial para nuestros clientes, respaldado por la excelencia operativa y un modelo de negocio diversificado, nos permitió lograr un sólido inicio de 2026, con un crecimiento sustentado por un continuo progreso financiero y estratégico en el primer trimestre”, apuntó O’ Hanley.

Y añadió: “Como reflejo de ese progreso, registramos cifras récord trimestrales en ingresos por comisiones, ingresos netos por intereses e ingresos totales, generando un significativo apalancamiento operativo positivo interanual y una expansión del margen antes de impuestos, excluyendo elementos extraordinarios. En un entorno operativo dinámico, el impulso en Servicios de Inversión, Gestión de Inversiones y Mercados pone de relieve la solidez de nuestra franquicia”.

De cara al futuro, O’Hanley reconoció que, aunque la evolución del entorno macroeconómico y geopolítico es incierta, lo que sí pueden controlar es cómo gestionamos la firma: “Manteniéndonos disciplinados, apoyando a nuestros clientes y dirigiendo la compañía con resiliencia ante una variedad de escenarios. Nos anima nuestro impulso, somos debidamente conscientes de los riesgos y confiamos en nuestra capacidad para seguir creciendo y aportar aún más a lo largo del año”.

Con los primeros 1.100 millones de baby boomers (entre 62 y 80 años en 2026) cumpliendo 80 años en 2026, el sector del asesoramiento se enfrenta a un crítico punto de inflexión: el momento en el que los beneficiarios decidan quién gestionará sus activos heredados. En este contexto, y con más de 84 billones de dólares que se transferirán en las próximas dos décadas como parte de la denominada gran transferencia de riqueza, el informe de la «Gran Transferencia de Riqueza» de Natixis Investment Managers (Natixis IM) analiza los factores clave que ayudarán a determinar quién sobrevivirá y quién prosperará en este gran cambio que se avecina. Los hallazgos del estudio muestran que el 46% de los asesores creen que representa una amenaza existencial para su negocio y un tercio (33%) ya informa que ha perdido activos sustanciales debido a la rotación generacional.

El informe muestra que los inversores están divididos en cuanto a quién debe gestionar su patrimonio heredado. Los baby boomers (66%) son los que más probabilidades tienen de haber trasladado o planeado transferir activos a un nuevo asesor, mientras que los inversores más jóvenes tienen más probabilidades de mantenerse firmes. El 48% de los inversores de la Generación X (de 46 a 61 años) afirma que mantendrá sus activos en el mismo lugar, con los millennials (50%) igual de probable, lo que da a los asesores un 50/50 de posibilidades de conservar activos. Los hombres también tienen una ligera mayor probabilidad de quedarse con el asesor de un benefactor (47%), mientras que el 56% de las mujeres dice que planea cambiar.

Entre los motivos de cambio, un 29% afirma tener ya su propio asesor y un 25% señala no tener relación con el asesor actual, mientras que solo el 8% dice que se va porque el asesor no gestionó bien el dinero de sus padres.

Los asesores que se toman el tiempo de conocer a las familias de los clientes tienen ventaja en la retención de activos, y los resultados indican que esto es más importante para ese objetivo que otras áreas de su propuesta de valor. Por ello, el 76% de los asesores encuestados afirma que la mejor estrategia para retener activos en torno a la transferencia de patrimonio es la construcción de relaciones a largo plazo en toda la familia.

Javier García de Vinuesa, responsable de Natixis Investment Managers para Iberia, dijo: “La brecha generacional supone hoy uno de los grandes retos para el asesoramiento, ya que las diferencias en intereses, experiencia y relación con la tecnología obligan a redefinir tanto el modelo de servicio como la propuesta de inversión. En un mercado como el español, cada vez más sofisticado, los asesores que quieran retener el patrimonio tendrán que avanzar en segmentación y adaptar sus propuestas a las nuevas expectativas de los clientes. En este contexto, aunque el interés por el asesoramiento digital y la inteligencia artificial sigue creciendo, la cercanía, la confianza y el conocimiento profundo del cliente siguen siendo determinantes. Por eso, las conversaciones con los herederos deberán ir más allá de la planificación patrimonial tradicional para centrarse en sus necesidades específicas y en cómo quieren ser asesorados”.

Diferencias generacionales en el asesoramiento

Con los Baby Boomers que han moldeado las relaciones con los asesores durante décadas, la próxima transferencia generacional de riqueza requerirá que los asesores se adapten a cónyuges y herederos con diferentes perfiles de riesgo y preferencias.

Los intereses de los inversores más jóvenes encuestados se inclinan hacia clases de activos y estructuras de productos específicas, especialmente en términos de activos privados, criptomonedas, ESG y ETFs activos. Por ello, los asesores deberán conocer bien el funcionamiento de cada uno y contar con estrategias claras para integrar nuevas clases de activos en las carteras de clientes.

Los baby boomers (entre 62 y 80 años en 2026) son los más conservadores. Sólo un 42% afirma estar dispuesto a asumir riesgos para salir adelante. Este grupo tiene el menor apetito por inversiones en activos privados (29%) y criptomonedas (16%). Sin embargo, el 63% reconoce su predisposición a inmovilizar el dinero destinado a la herencia en inversiones a largo plazo.

La Generación X (entre 46 y 61 años en 2026)se sitúa en el medio, con un 63% de los inversores que ven la volatilidad como una oportunidad para construir riqueza. El 38% planea invertir más, o empezar a invertir, en criptomonedas.

Los millennials (entre 30 y 45 años en 2026) son los menos conservadores, con un 75% que asegura que quiere tener la oportunidad de superar al mercado. También muestran mayor interés en activos privados (55%) y el 46% ya está invertido en criptomonedas. En cuanto a los ETFs activos, el 62% desearía que los fondos de inversión que les gustan estuvieran disponibles como ETFs.

Además, el 46% de los millennials ya invierte en criptomonedas, frente al 35% de la Generación X y el 16% de los baby boomers.

Más allá de las diferencias generacionales, el género también influye en las preferencias. Las mujeres tienen más probabilidades que los hombres de describirse como inversoras conservadoras (41% frente a 32%) y el 48% cree que hará falta un milagro para lograr la seguridad en la jubilación, frente al 39% de los hombres.

El apetito por el asesoramiento automatizado está cambiando

Los asesores que buscan ganarse su negocio reteniendo activos heredados deberían reconocer que generaciones más experimentadas tecnológicamente tienen un mayor nivel de confianza en la tecnología que otras. A la luz de los avances en IA, el 57% de los millennials y el 49% de la Generación X dicen que es más probable que utilicen consejos automáticos. Por otro lado, solo el 34% de los boomers están interesados.

El 51% de los millennials y el 43% de la Generación X considera la inteligencia artificial la mayor oportunidad de inversión de su vida, frente al 30% de los baby boomers. Además, el 56% de los millennials y el 48% de la Generación X cree que el asesoramiento basado en IA mejorará los resultados de inversión.

Sin embargo, los inversores siguen confiando más en los profesionales: los millennials (90%), la Generación X (91%) y los boomers (94%) siguen siendo más propensos a confiar en sus asesores financieros a la hora de tomar decisiones.

Foto cedidaVoluntaria en el centro Munti, Khanimambo

En el sector financiero se habla constantemente de impacto al abordar temas como la rentabilidad, el crecimiento o la generación de valor. Sin embargo, hay otro tipo de impacto que no siempre aparece en los informes trimestrales: el que cambia vidas. Las firmas de inversión tienen cada vez más presente que su impacto debe ser integral y han encontrado en la creación de fundaciones un modelo para articular esta convicción. El caso de AltamarCAM y la Fundación AltamarCAM es un claro ejemplo de ello.

“Los beneficios generados por la firma deben tener un impacto positivo más allá de la creación de riqueza y empleo, con el objetivo de promover valores de servicio a la sociedad y destinar recursos humanos, organizativos y económicos hacia proyectos sociales sostenibles”. Este compromiso, lanzado por los fundadores de AltamarCAM hace más de 20 años, explica el día a día de la Fundación AltamarCAM.

Esta organización sin ánimo de lucro vinculada a la gestora homónima fue creada con la misión de contribuir a una sociedad mejor, aprovechando sus recursos para atender las necesidades de las comunidades en las que vive y trabaja su equipo. “Sin embargo, no fue hasta 2018 cuando la fundación dio un giro estratégico y se consolidó como una herramienta al servicio de proyectos de educación y salud, orientada a impulsar el voluntariado corporativo, fomentar la sensibilización y asegurar una plena alineación entre la misión de la fundación y la de la firma”, explica Aldara Fernández de Córdova, presidenta de la Fundación AltamarCAM.

Hoy, la institución se ha consolidado como un brazo social activo, estratégico y profundamente alineado con la cultura de la gestora. Según Fernández de Córdova, es el vehículo a través del cual la entidad extiende sus valores y capacidades más allá de su actividad inversora diaria. “Su misión y visión están alineadas con los valores corporativos de la gestora y ésta hace una gran contribución a la fundación, no solo económica, sino en horas de trabajo de los voluntarios y colaboradores, y en prestación de servicios e instalaciones. Actúa como su brazo social: moviliza talento, voluntarios y recursos económicos hacia iniciativas con un impacto positivo en la educación y salud de personas vulnerables”, destaca.

La Fundación AltamarCAM es el vehículo a través del cual la firma extiende sus valores y capacidades más allá de su actividad inversora diaria

Compartir talento

Tal como ha apuntado su responsable, desde hace ocho años, la organización centra su actividad en generar un impacto positivo mediante un mejor acceso a la educación y a la salud de personas en situación de vulnerabilidad. “Consciente del talento del equipo de la gestora, la fundación se pone al servicio de proyectos promovidos por otras organizaciones, que pueden ser fundaciones o empresas con impacto social. Nuestros empleados comparten sus conocimientos en educación financiera, sus habilidades profesionales y sus conocimientos sobre inversión con una amplia gama de públicos, que van desde niños becados para estudiar inglés hasta personas en exclusión social que buscan un empleo, pasando por emprendedores que quieren sacar adelante un proyecto empresarial con impacto social. La firma apoya estas causas con horas pro-bono y con la actividad de voluntarios y colaboradores, que es muy intensa, así como con acciones de sensibilización”, relata su presidenta.

De hecho, en los últimos años, ha reforzado su trabajo a través de alianzas con entidades especializadas, lo que le ha permitido responder de forma más eficaz a la evolución de las necesidades sociales. Su enfoque y perseverancia les ha permitido llegar a más de 6.000 beneficiarios, realizar más de 400 horas de voluntariado, contar con 88 empleados que realizan experiencias de voluntariado y con otros 280 colaboradores asiduos.

AltamarCAM apoya causas con horas pro-bono y con la actividad de voluntarios y colaboradores, así como con acciones de sensibilización

“Apoyamos proyectos en aquellos países donde el equipo de la firma está presente, y además tenemos un proyecto global en Mozambique, que involucra a todas las oficinas. Son los propios equipos locales quienes identifican y proponen los proyectos, siempre en coherencia con los criterios de selección definidos en la política de la fundación”, afirma Fernández de Córdova, quien destaca algunos de los proyectos que realizan fuera de España.

Por ejemplo, en Chile, desde hace cuatro años, la fundación colabora con DaleProfe, una plataforma que permite a docentes de todo el país financiar proyectos educativos específicos para sus aulas, con especial alcance en zonas remotas y vulnerables: todo el equipo selecciona mensualmente los proyectos que quieren financiar. En Nueva York, el equipo participa todos los meses en programas de formación para inmigrantes recién llegados, en colaboración con Literacy Partners, con el objetivo de facilitar su proceso de integración.

En Alemania, la Fundación apoya a DKMS, organización internacional dedicada a la lucha contra el cáncer de sangre, lo que ha contribuido a un aumento significativo del número de donantes dentro del equipo. Por último, en Mozambique, la Fundación apoya su principal proyecto internacional impulsado por la Fundación Khanimambo, centrado en educación y desarrollo sostenible, con una visión de largo plazo y un alto impacto social, añade.

Aldara Fernández de Córdova, presidenta de la Fundación AltamarCAM y Equipo de la Fundación AltamarCAM visitando el centro Munti

Aldara Fernández de Córdova (Fundación AltamarCAM): “Apoyamos proyectos en aquellos países donde el equipo de la firma está presente, y además tenemos

un proyecto global en Mozambique, que involucra a todas las oficinas”

Su labor también se desarrolla dentro de España. Por ejemplo, en Barcelona, profesionales especializados en venture capital ponen su conocimiento al servicio de startups de impacto social, apoyándolas en la estructuración de sus modelos de negocio desde fases tempranas. Según explica la responsable, en todos los casos, los proyectos se seleccionan por su alineación con las áreas estratégicas de la fundación, la solidez de los socios locales y la búsqueda de un impacto sostenible y medible.

Voluntariado corporativo: el empleado comprometido

Cuando Aldara Fernández de Córdova, presidenta de la Fundación AltamarCAM, habla en nombre de la institución y de la gestora no es ajena a sus propias palabras. No se trata de una narrativa sobre la identidad y actividad de la firma, sino de las conclusiones de su propia experiencia. Ella misma ha participado en los proyectos de la fundación a través del voluntariado.

“Ser coach de una estudiante en un proyecto de Fundación Exit de ayuda a jóvenes en riesgo de abandono escolar me ha abierto mucho los ojos, personalmente, sobre la necesidad de apoyar estas iniciativas y su complejidad”, comparte.

Cuando se le pregunta por su experiencia como catalizadora dentro de la organización, reconoce que el proyecto que hicieron con la Fundación Integra, con la ayuda de Caixa, supuso un punto de inflexión. “Fue un inicio del programa de voluntariado a lo grande y el feedback de la gente fue impresionante. Fue muy bonito todo el proceso de ayudarles a innovar en la propia gestión del proyecto, buscar la forma de entender y mejorar el impacto generado en los beneficiarios a través de todas las entrevistas personales pre y post y, por supuesto, los voluntarios: participaron unos 40. Fue el primer proyecto con tantas horas de voluntariado y el que empezó a calar en el equipo”, relata.

Nuevas realidades: educación y salud

Desde su experiencia, la fundación considera que el contexto socioeconómico actual plantea desafíos complejos que exigen respuestas coordinadas y sostenibles en los dos campos en los que desarrolla su actividad. “En el ámbito de la educación, uno de los principales focos ha sido el abordaje del abandono escolar. Han ganado peso los programas de mentoría, orientación y apoyo personal, en los que los voluntarios de AltamarCAM aportan la experiencia personal de sus profesionales y conocimiento especializado, como en educación financiera, que ha cobrado especial relevancia en los últimos años ante la importancia de saber gestionar adecuadamente los primeros ingresos. Las necesidades han evolucionado: ya no se trata solo de acceso a la educación, sino de educación de calidad, que no se limite a la transmisión de contenidos, sino que trabaje la motivación, autoestima y permanencia en el sistema educativo, personalizada y adaptada a realidades sociales complejas, así como de la integración social de personas en situación de exclusión”, reconoce Fernández de Córdova.

Voluntarios y beneficiarios del Proyecto Coach con Fundación Exit

En su opinión, las prioridades pasan por combatir el abandono escolar temprano y la falta de expectativas entre jóvenes, reducir las desigualdades de origen que condicionan el acceso y el éxito educativo, y fomentar competencias transversales como los idiomas, las habilidades sociales o el pensamiento crítico que refuercen la empleabilidad futura. “También es importante la educación de adultos que necesitan apoyo para integrarse en la sociedad. Todo ello requiere un acompañamiento que vaya más allá del ámbito académico e integre el desarrollo personal y vocacional”, añade.

Respecto al área de la salud, la fundación ha observado avances significativos en la investigación médica, lo que refuerza la importancia de apoyar iniciativas con alto potencial de impacto, principalmente en investigación. En este sentido, desde hace años apoyan a Cris contra el cáncer, que acaba de anunciar resultados importantes en la investigación del cáncer de páncreas. “Las prioridades se centran en garantizar un acceso equitativo a la atención sanitaria y al acompañamiento, especialmente para los colectivos más vulnerables, así como impulsar la investigación y la innovación como herramientas clave para abordar enfermedades complejas, apoyar iniciativas que mejoren la calidad de vida del paciente y reforzar proyectos que integren a las familias como parte activa del proceso de cuidado”, comenta la presidenta de la fundación.

Cultura inversora al servicio del impacto

Uno de los elementos diferenciales de la fundación es que aplica la misma disciplina que caracteriza a la gestora. “La experiencia de AltamarCAM como gestora de inversión aporta a la fundación una forma de trabajar basada en el rigor, las relaciones a largo plazo y la evaluación constante de resultados. Gracias a ese rigor, que está en la cultura de la casa, hemos incorporado herramientas de medición, como la Teoría del Cambio, para evaluar resultados y eficiencia. Asimismo, aplica criterios de escalabilidad y sostenibilidad en la selección y seguimiento de los proyectos y apuesta por el desarrollo de alianzas estratégicas que refuercen el impacto social, manteniendo los mismos estándares de disciplina y compromiso que guían la actividad de la firma. Por otro lado, la inversión es un negocio de personas, y la fundación se sostiene por el compromiso personal de socios y empleados”, afirma Fernández de Córdova.

Según Fernández de Córdova, la experiencia de AltamarCAM como gestora de inversión aporta a la fundación una forma de trabajar basada en el rigor, las relaciones a largo plazo y la evaluación constante de resultados

Justamente, la medición de impacto se ha convertido en uno de los principales objetivos de la fundación para este año. Según explica, quieren seguir profundizando en la medición y el análisis del impacto social de los proyectos que apoyan, un ámbito al que han dedicado un esfuerzo significativo en los últimos años. “Creemos que contar con un entendimiento riguroso del impacto generado es imprescindible para mejorar la eficacia de las iniciativas y para acompañar a las organizaciones en el fortalecimiento de sus propios procesos de medición”, reconoce.

De forma complementaria, señala que la inversión de impacto constituye otro de los grandes focos estratégicos de la fundación: “Tras años de participación en el Fondo de Fundaciones y después de haber elaborado y presentado, junto a SpainNAB y otros colaboradores, un informe sobre fundaciones e inversión de impacto, nos hemos marcado como objetivo posicionarnos como referentes en este ámbito y apoyar a otras fundaciones que deseen invertir en proyectos sociales alineados con su misión”.

Voluntario en Tajamar

Ahora bien, uno de los aspectos que más empodera a esta organización es trasladar sus esfuerzos, desvelos y triunfos a sus clientes. “AltamarCAM traslada la actividad de la fundación a sus clientes a través de la Memoria Anual de la Fundación y de la propia gestora, así como mediante una presentación de los mayores hitos en la Junta Anual de Inversores. Además, utiliza sus canales de comunicación habituales y reuniones ad hoc para compartir avances e iniciativas concretas. Este diálogo se completa con la participación de los clientes en eventos patrocinados por la fundación”, concluye Fernández de Córdova.

Foto cedidaDe izquierda a derecha: Leonardo López, CAIA, Head of Iberia Chapter de CAIA Association; Puy Carazo, CAIA, Director, Wealth Management Spain en Deutsche Bank; Andrés Recuero del Val, Product & Business Development de Andbank y Rafael Suárez, CFA, CAIA, Head of Asset Allocation en Beyond Wealth.

La tercera edición del Funds Society Alternative Summit contó con un panel conducido por CAIA Association -colaborador en el evento- en el que Leonardo López, CAIA, Head of Iberia Chapter de CAIA Association, como moderador, junto a Puy Carazo, CAIA, Director, Wealth Management Spain en Deutsche Bank; Andrés Recuero del Val, Product & Business Development de Andbank y Rafael Suárez, CFA, CAIA, Head of Asset Allocation en Beyond Wealth intercambiaron opiniones sobre “Activos alternativos en carteras reales: construcción, implementación y experiencia práctica”.

López presentó el panel con una declaración de intenciones: “La distinción entre inversión tradicional e inversión alternativa no existe, solo existe la diferencia entre una cartera bien estructurada o una cartera antigua”. Por ese motivo -explicó- “estamos hoy aquí”, porque “la inversión alternativa ya no va a ser un adorno, va a ser una parte estructural de las carteras de cara a generar ventajas y diversificación para los próximos años”.

Carazo arrancó el debate identificando los alternativos como una “herramienta que ayuda a resolver problemas con los activos tradicionales”, en definitiva, para que el inversor logre los objetivos en función de sus necesidades. Recuero admitió que los alternativos “tienen que cobrar más protagonismo”, una tendencia que en realidad ya está observado, incluso el más conservador, que ya mira a productos de infraestructura o de deuda privada. Asimismo, Suárez recordó el gran cambio experimentado por la inversión alternativa, con una democratización en los últimos 3-5 años. “Creo que el crecimiento en las gestoras de alternativos vendrá de la parte de wealth en mayor medida que en el cliente institucional”, apuntó. Las previsiones, según el experto, es que este segmento de cliente doble su exposición a alternativos desde el 3% actual.

Para definir las carteras, Carazo aplica un proceso de asignación de activos propio en la firma que incluye los activos alternativos como una parte de esa cartera estratégica. “Es un satélite de una cartera. Los porcentajes que tenemos de momento son aspiracionales respecto a la realidad, pero eso deja atisbar lo que vamos a ver en los próximos años”, apuntó.

Suárez, por su parte, explicó que la asignación a alternativos “depende el 100% del cliente”, ante su capacidad de afrontar la iliquidez intrínseca de estos activos. Pero también admitió que intenta estructurar la exposición “por instancias temporales, decir, corto, medio y largo plazo, y, dentro del largo plazo, realizar asignaciones en función de los objetivos”. En el panel también se trató la relevancia de la fiscalidad en las asignaciones de las carteras a alternativos. En este sentido, Recuero reconoció que intentan explicar al cliente que la fiscalidad no debe ser el factor primordial de este tipo de inversiones, caracterizadas por la iliquidez.

En cuanto a los retos de este tipo de inversiones, Carazo apuntó a factores operativos y regulatorios , ya que “algunas comercializaciones son complicadas”, pero confía en que en estos temas se “irá avanzando”. También señaló a la formación como “reto importante”, tanto de los gestores como de los clientes. Suárez, en este sentido, añadió la necesidad de realizar un esfuerzo para explicar cómo funcionan los productos ilíquidos, en tanto que “no se invierte en un producto, sino en un programa de inversión”, por lo que resulta importante “difundir cómo funcionan las añadas”, por ejemplo.

En cuanto a formatos, Carazo admitió que las figuras ELTIF y evergreen “están funcionando muy bien”. Eso sí, admitió que incluye “todas las estrategias” ya que “no son excluyentes”.Sin embargo, Recuero se mostró escéptico con respecto a los evergreen, “sobre todo para una distribución en banca privada”. El experto explica que para ese cliente -”que representa la gran mayoría de nuestros compromisos en alternativos”- suelen evitar este tipo de estructuras “para evitar un posible malentendido de nuestros clientes o un exceso de confianza con respecto a la iliquidez de los productos”.

Carazo, sobre este tema, asegura que en su caso “ponen el límite en la formación” y Recuero, que la democratización “es un proceso” que, en todo caso “no debería ir a más” porque “hay productos que no son para todos los públicos”. Mientras, Suárez apuntó que los alternativos “no son sustituto de nada” e hizo un llamamiento a hacer “una labor densa” al seleccionar: conocer al gestor, analizar en qué invierte el fondo en cuestión, etcétera.

La unanimidad marcó las conclusiones de los panelistas: es imprescindible la formación. Recuero explicó que es necesaria “para trasladar los conocimientos” y alertó de que una cartera sin alternativos “carece de sentido”. Una opinión que comparte Suárez, que considera que “si conseguimos que esa fuerza de venta esté realmente formada en este tipo de temas, va a ser capaz de dar las explicaciones a los clientes para que lleguen a entender por qué quieren tener ese tipo de productos en la cartera. Sin esa formación previa, es imposible”.

Foto cedidaDavid Sánchez Sánchez, responsable de Selección de Fondos y Gestión de Fondos de Fondos en Santalucía Asset Management

1. ¿A qué te dedicarías si no trabajaras en el sector financiero?

Supongo que trabajaría en el ámbito de la informática, que es lo que estudié y hacia donde me dirigía originalmente.

2. ¿Cuál es la mejor decisión de inversión que has hecho en tu vida?

La formación.

3. ¿Y la peor?

No haber comprado bitcoin la primera vez que escuché hablar de él.

4. ¿Warren Buffett o Peter Lynch? ¿Por qué?

Warren Buffett, sus libros fueron una de mis primeras aproximaciones a las finanzas cuando todavía estaba en la facultad de informática y los recuerdo con especial cariño.

5. ¿Análisis técnico o fundamental? ¿Por qué?

Ambas, cada una tiene su valor. No haría timing con análisis fundamental y no compraría solo por un gráfico.

6. ¿Cuál es tu hobby al que te gustaría dedicarle más tiempo?

La montaña, además en sentido amplio (esquí, escalada…)

7. Un libro…

El arte de la guerra.

8. Una canción…

Nothing else matters de Metallica.

9. Una película…

La primera de El Padrino.

10. Un momento que cambió tu vida…

El nacimiento de mi hija.

11. ¿Qué te gustaría haber hecho que no has podido hacer?

Aprender a tocar el piano.

12. ¿Dónde te gustaría retirarte?

Baiona (la de Galicia, no la de Francia)

13. ¿Qué te quita el sueño por las noches?

Un grito desde la habitación de al lado que dice ¡Papááááááá!

14. ¿Dónde te ves dentro de 10 años?

En una gestora de primer nivel, reconocida en mercado, que combine excelencia técnica y visión

estratégica y que se llame Santalucía AM.

15. En fondos, ¿cuál será la estrategia estrella de 2026?

Creo que los CLOs van a ir ganando peso en las carteras a lo largo del año.