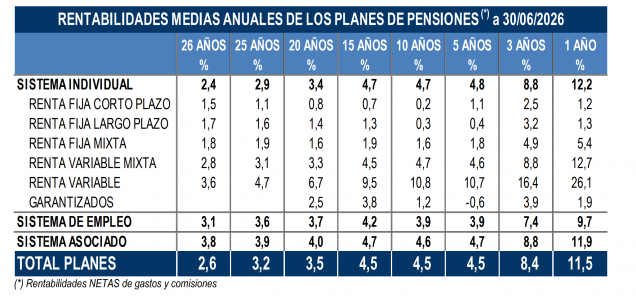

En el segundo trimestre de 2026, los planes de pensiones aumentaron de forma notable su patrimonio en 9.256 millones de euros, hasta alcanzar un volumen de activos de 145.107 millones de euros. Este crecimiento se ha logrado gracias a la revalorización de las carteras de los Fondos de Pensiones, lo que ha permitido que la rentabilidad interanual para el total de los vehículos se mantenga en un robusto 11,5%.

Durante el primer semestre del año, las aportaciones totales a estos instrumentos de previsión ascendieron a 1.509 millones de euros, lo que representa un avance del 8,5% frente al mismo periodo de 2025 (118 millones de euros adicionales).

En este aspecto, mientras el sistema individual se mantuvo estable atrayendo 688 millones de euros, el sistema de empleo brilló especialmente con un crecimiento del 16% (110 millones de euros). Este salto estuvo fuertemente respaldado por el impulso de los Planes de Empleo Simplificados, cuyas aportaciones se dispararon un 120% respecto a la primera mitad de 2025, hasta situarse en los 272 millones de euros.

Tabla de rentabilidad de planes de pensiones de Inverco

Por otro lado, el ritmo de salidas de capital se ha moderado considerablemente. El volumen de prestaciones de los planes experimentó una reducción del 19% en la primera mitad del año, traduciéndose en 543 millones de euros menos respecto al ejercicio anterior. Según detalla Inverco, esta caída viene explicada, principalmente, por la disminución en las prestaciones solicitadas por supuestos especiales de liquidez en este periodo.

Con estas cifras, el panorama general para el ahorro para la jubilación refleja un fortalecimiento en la mitad de 2026. A largo plazo (26 años), la rentabilidad media anual se afianza en el 2,6%, mientras que a 10 y 15 años se sitúa en un 4,5% para ambos periodos. A nivel de volumen, el sistema acumula ya un total de 10.600.335 cuentas de partícipes, registrando un incremento de 78.429 nuevos inversores, consolidando así el papel de estos vehículos en la planificación financiera a largo plazo.

Neubergerha anunciado el lanzamiento del Neuberger Japan Equity Fund, un nuevo fondo UCITS gestionado por el equipo de renta variable japonesa dirigido por Keita Kubota. El equipo, con sede en Tokio, lleva gestionando la estrategia subyacente desde enero de 2021.

Según explican, el fondo ofrece a los inversores internacionales acceso a un enfoque ascendente (bottom-up) cuyo objetivo es una cartera concentrada compuesta normalmente por entre 35 y 65 empresas japonesas de alta calidad que abarcan todo el espectro de capitalización bursátil. Kubota, gestor senior y responsable de renta variable japonesa, dirige un equipo que, en conjunto, cuenta con más de 20 años de experiencia invirtiendo en bolsa nipona.

La estrategia se basa en un modelo propio de puntuación de cuatro pilares, que evalúa los fundamentales, la valoración, la sostenibilidad y el potencial de engagement, para identificar lo que el equipo describe como empresas de alta calidad, infravaloradas por el mercado y dirigidas por equipos directivos con visión de futuro que buscan lograr un crecimiento sostenible a largo plazo.

Muchas de estas empresas se están beneficiando de las megatendencias globales, pero sus acciones siguen cotizando con descuento respecto a las de sus homólogas internacionales, a menudo debido a una combinación de un gobierno corporativo más débil, balances gestionados de forma ineficiente y una divulgación de información deficiente. Sin embargo, gracias a las reformas en curso y al cambio de paradigma en la economía, se están abordando muchos de estos problemas, lo que contribuye a reducir la brecha de valoración.

En opinión de Kubota, elmercado bursátil japonés ha registrado 18 meses muy positivos y los inversores internacionales contemplan cómo la región se acerca al final de las denominadas “décadas perdidas” de deflación. Lo más interesante de esta oportunidad aún está por llegar. La primera ministra Sanae Takaichi, centrada en el crecimiento, lidera un Gobierno estable y nuevo. «El ímpetu de los beneficios se está ampliando, la reforma de la gobernanza se está convirtiendo en un motor directo de la rentabilidad y los flujos de capital se mantienen muy por debajo de los máximos de ciclos anteriores. Un enfoque que abarque a empresas de cualquier capitalización está en una posición única para aprovechar esta transformación al máximo. Esto es así porque ofrece acceso no solo a las empresas líderes de gran capitalización, que cuentan con una amplia cobertura, sino también a los segmentos dinámicos y significativamente menos analizados de mediana y pequeña capitalización, donde la adopción de las reformas se encuentra en una fase más temprana, persisten las ineficiencias informativas y el potencial de revalorización es más pronunciado», apunta.

Por su parte, José Cosío, responsable de Intermediarios Globales (excluyendo EE.UU.) en Neuberger, defiende que Japón es un mercado en el que la convicción. «La paciencia suelen verse recompensadas. Hemos observado un creciente interés por parte de los clientes por una estrategia que vaya más allá del índice y se relacione directamente con las compañías. Este fondo les da acceso a un equipo que lleva años haciendo precisamente eso, a través de una estructura que se adapta a sus necesidades», defiende.

La inversión en el fondo está sujeta a riesgos, entre los que se incluyen, entre otros, el riesgo de mercado puesto que el riesgo de que se produzca una variación en el valor de una posición como consecuencia de factores subyacentes del mercado, entre los que se incluyen, entre otros, los resultados generales de las empresas y la percepción que tiene el mercado de la economía mundial.

Otro de los riesgos que destacan desde Neuberger es el riesgo de liquidez ya que el riesgo de que el fondo no pueda vender una inversión con facilidad a su valor razonable de mercado. En condiciones de mercado extremas, esto puede afectar a la capacidad del fondo para atender las solicitudes de reembolso a la vista.

Además, también destacan quelas inversiones del fondo pueden concentrarse en un número reducido de activos y, por lo tanto, su rendimiento puede ser más variable que el de un fondo más diversificado. Por otro lado, el riesgo de que una contraparte no cumpla con su obligación de pago correspondiente a una operación, contrato u otra transacción en la fecha de vencimiento.

Según destacan desde la entidad, el fondo está autorizado a utilizar determinados tipos de instrumentos derivados con el fin de proteger sus activos frente a algunos de los riesgos descritos en esta sección. Su uso generará apalancamiento, una técnica de inversión que proporciona al inversor una exposición a un activo mayor que el importe invertido. El uso del apalancamiento por parte del Fondo puede dar lugar a mayores variaciones (tanto positivas como negativas) en el valor de sus participaciones. No obstante, el apalancamiento se limita al 100 % de los activos del Fondo y la Gestora de Inversiones se asegurará de que el uso de derivados por parte del Fondo no altere de forma significativa el perfil de riesgo global del mismo. Consulte el folleto para obtener una lista completa de los tipos de derivados que el Fondo puede utilizar.

Por otro lado, el riesgo de sufrir pérdidas directas o indirectas como consecuencia de procesos, personas y sistemas inadecuados o defectuosos, incluidos los relacionados con la custodia de activos, o de acontecimientos externos.

Por último, los inversores que suscriban participaciones en una moneda distinta de la divisa base del fondo están expuestos al riesgo de tipo de cambio. Las fluctuaciones en los tipos de cambio pueden afectar a la rentabilidad de la inversión. Cuando se muestra la rentabilidad histórica, esta se basa en la clase de acciones a la que se refiere esta página web. Si la divisa de esta clase de acciones es diferente de su moneda local, debe tener en cuenta que, debido a las fluctuaciones del tipo de cambio, la rentabilidad mostrada puede aumentar o disminuir si se convierte a su moneda local.

BlackRock ha lanzado el iShares Europe Infrastructure Builders UCITS ETF (BLDR), un fondo cotizado que ofrece una exposición específica a compañías europeas que contribuyen a construir, modernizar y mejorar las infraestructuras del continente.

Según explican desde la entidad, Europa se encuentra inmersa en un periodo de renovación sostenida de sus infraestructuras, impulsado por las políticas públicas, la modernización de los sistemas energéticos y las inversiones a largo plazo en la base industrial de la región. Se prevé que el consumo de electricidad en la Unión Europea aumente un 60% entre 2023 y 2030, lo que requerirá una inversión estimada de 584.000 millones de euros en redes eléctricas. A ello se suma un ciclo plurianual de inversión en infraestructuras en toda Europa.

El ETF BLDR está diseñado para permitir a los inversores acceder a esta oportunidad estructural mediante un vehículo transparente y diversificado centrado en empresas con una exposición significativa a la cadena de valor de las infraestructuras europeas. El fondo abarca sectores como la construcción, la electrificación, los equipos industriales, los materiales y la logística, capturando tanto el desarrollo de nuevas infraestructuras como los ingresos recurrentes derivados de su mantenimiento y servicios, sin depender de un único sector, explican desde BlackRock.

El fondo replica el STOXX Europe Infrastructure Builders Index, que selecciona compañías del STOXX Europe AC Universal All Cap Index que obtienen al menos el 50% de sus ingresos de actividades vinculadas a las infraestructuras. Además, el índice limita el peso de cada compañía al 8% para favorecer la diversificación y reducir el riesgo de concentración, al tiempo que excluye a las empresas relacionadas con armas controvertidas o que incumplen estándares internacionales de sostenibilidad y conducta empresarial.

BlackRock combina su escala, experiencia inversora y amplia presencia local para ampliar la oferta disponible para los inversores. El nuevo fondo se incorpora a la plataforma temática de la gestora, la mayor del mercado UCITS, con más de 20.000 millones de dólares en activos bajo gestión, reforzando una gama de más de 30 fondos diseñados para ofrecer exposición a las grandes tendencias que marcarán el futuro de Europa.

«A medida que Europa incrementa la inversión en infraestructuras, los inversores buscan cada vez más formas de alinear sus carteras con oportunidades de crecimiento a largo plazo más cercanas a sus mercados de origen. Al combinar la escala de BlackRock con nuestro conocimiento de los mercados locales, BLDR ofrece a los inversores europeos una exposición transparente y basada en reglas a las compañías que están contribuyendo a construir y reforzar las infraestructuras de la región», explica Vincent Denoiseux, responsable de Investigación e Innovación de Producto de iShares para EMEA.

Sobre el lanzamiento, Silvia Senra, miembro senior del equipo de Venas de BlackRock en España comentó: «Las infraestructuras son una de las principales tendencias estructurales que están marcando la economía europea en esta década. Con BLDR, los inversores españoles pueden obtener una exposición sencilla, diversificada y transparente a las empresas que impulsan esta transformación en toda Europa, entre las que también figuran empresas españolas con una presencia significativa en el sector».

Banca March amplía su propuesta de Coinversión con el lanzamiento de Clearlake Sub VI ELTIF, un vehículo de inversión a largo plazo destinado a financiar compañías del middle market europeo mediante instrumentos de financiación subordinada. Desarrollado en exclusiva para los clientes de la entidad, el vehículo permitirá acceder a la estrategia de inversión del fondo Clearlake Credit Europe Subordinated Debt VI. Banca March, fiel a su filosofía de Crecimiento Conjunto, coinvertirá con clientes de la entidad hasta 75 millones de euros en el nuevo ELTIF.

La estrategia prevé financiar entre 35 y 40 compañías de Europa Occidental principalmente, con EBITDA de entre 20 y 100 millones de euros y respaldadas por firmas de private equity de primer nivel. El fondo se centrará principalmente en compañías con modelos de negocio consolidados, con amplia generación de caja y pertenecientes a sectores defensivos y resilientes, especialmente en los sectores de tecnología y salud.

Según explican desde la entidad, las financiaciones se destinarán a apoyar procesos de expansión, adquisiciones, refinanciaciones y reorganizaciones accionariales, mediante operaciones con una duración media estimada de entre tres y cuatro años. La inversión ya cuenta con nueve compañías europeas y se prevé que la cartera esté completada antes de finales de 2029, con un horizonte objetivo para la liquidación de la inversión a finales del año 2034.

Clearlake Sub VI es el octavo fondo de Financiación Corporativa gestionado por Clearlake Credit Europe y cuenta, incluyendo el compromiso de Banca March, con cerca de 250 millones de euros comprometidos. El cierre final del fondo está previsto para finales de 2026.

La Coinversión, seña de identidad de Banca March

«Esta nueva iniciativa se suma a las propuestas de Coinversión de Banca March, que configuran un modelo único y no replicable en el mercado, al permitir que los clientes inviertan en los mismos productos que el banco, construyendo relaciones duraderas y alineadas con sus intereses. La Coinversión es seña de identidad de Banca March y la entidad es pionera en su apuesta por los activos alternativos, con una trayectoria de más de 20 años en estrategias de inversión compartidas con sus clientes», han añadido desde Banca March.

En el caso de la Coinversión no líquida, Banca March abarca una variedad de inversiones en activos alternativos (venture capital, capital riesgo, deuda privada, inmobiliario e infraestructuras) seleccionados por la entidad para ofrecer alternativas de inversión en sectores en crecimiento, convirtiéndose en un excelente complemento que esquiva las volatilidades o las incertidumbres económicas. De esta manera, Banca March pone al alcance de sus clientes la oportunidad de invertir en estrategias que, de otra forma, sólo estarían al alcance de los grandes inversores institucionales.

Desde 2008, Grupo Banca March ha comprometido junto con sus clientes más de 4.200 millones de euros en inversiones alternativas, con un múltiplo de retorno sobre la inversión de dos veces en el caso de los proyectos en economía real. En este periodo, más de 4.100 coinversores han participado junto al banco en distintas coinversiones, concluyen desde la compañía.

Foto cedidaJuan Llamas, nuevo director de CaixaBank Wealth Management.

El Comité de Dirección de CaixaBank ha aprobado una nueva organización en el ámbito de Wealth Management y CaixaBank Asset Management, dos negocios estratégicos para el Grupo que desempeñan un papel clave en el asesoramiento y la gestión de los clientes de banca privada, patrimonial e institucional.

En el marco de esta nueva estructura, Juan Llamas ha sido nombrado nuevo director de CaixaBank Wealth Management, en sustitución de Belén Martín, que asume nuevas responsabilidades en CaixaBank CIB como Managing Director de las Oficinas de Representación dentro del ámbito internacional. Llamas reportará directamente a Jordi Mondéjar, director de Negocio de CaixaBank.

Desde la entidad destacan que, con su nombramiento, CaixaBank refuerza su apuesta por el talento interno y por perfiles con una alta especialización en banca privada, asesoramiento patrimonial y gestión de grandes patrimonios.

Juan Llamas cuenta con 30 años de experiencia en banca privada y gestión patrimonial, casi 20 de ellos en CaixaBank. Es licenciado en Ciencias Económicas, MBA por IE Business School, PADE por IESE Business School y Máster en Mercados Financieros por la Universidad CEU San Pablo.

Tras iniciar su carrera profesional en AB Asesores y Morgan Stanley, se incorporó a CaixaBank, donde ha desarrollado gran parte de su trayectoria profesional. Ha desempeñado diversas responsabilidades directivas, entre las que destacan la de director general de Barclays Wealth durante el proceso de integración de Barclays, así como distintos puestos de dirección comercial en banca privada y premier. Hasta ahora era director de Negocio de Wealth Management.

CaixaBank Asset Management, bajo dependencia directa del Director de Negocio

En la nueva estructura, CaixaBank Asset Management, hasta ahora integrada en el ámbito de Wealth Management, pasará a depender directamente de Jordi Mondéjar, Director de Negocio de CaixaBank, que además se incorpora como vicepresidente a su Consejo de Administración. Con este movimiento, se refuerza el papel estratégico y transversal de la gestora de activos dentro del Grupo.

Según indican, con esta nueva organización, CaixaBank busca avanzar en una propuesta patrimonial más integrada, reforzando el crecimiento de la gestión patrimonial de los negocios del Grupo con las capacidades de inversión y gestión de activos de CaixaBank Asset Management.

Estos cambios se completan con la sustitución de Belén Martín por Laura Comas, directora de Propuesta de Valor de Wealth, como consejera de CaixaBank Wealth Management Luxembourg; y por Juan Llamas como administrador mancomunado de Real Estate Wealth y consejero de OpenWealth.

Por su parte, Belén Martín ha sido nombrada Managing Director de las Oficinas de Representación de CaixaBank. La ejecutiva pondrá su capacidad directiva y su experiencia en banca de empresas al servicio de la coordinación de la red internacional de oficinas de representación de la entidad, compuesta por 18 centros distribuidos en 16 países, red integrada en el área liderada por Iñaki Badiola, director de Corporate & Investment Banking.

Crecimiento sostenido en patrimonio gestionado y clientes

La reorganización de CaixaBank Wealth Management se produce en un contexto de crecimiento del negocio y de transformación del sector, marcado por la irrupción de nuevas tecnologías, la entrada de nuevos actores y una demanda creciente de soluciones patrimoniales más sofisticadas y de planificación integral.

CaixaBank Wealth Management superó en abril los 200.000 millones de euros en patrimonio gestionado, incluyendo clientes personas físicas con más de 500.000 euros en la entidad. Esta cifra supone un crecimiento del 7,7% respecto al cierre de 2025. El avance vino acompañado de un aumento de la base de clientes, que alcanzó los 193.000, 19.000 más que en diciembre de 2025, lo que representa un incremento del 11%.

Lazard Geopolitical Advisory prevé que persista el escenario de «tensiones latentes» en Oriente Próximo, aunque advierte que el riesgo de un retorno temporal a las hostilidades a gran escala ha aumentado considerablemente. La firma recuerda que la semana pasada los precios de los futuros del crudo Brent llegaron a superar los 100 dólares por barril, frente a los niveles ligeramente superiores a los 70 dólares registrados apenas tres semanas antes. Para Ronald Temple, estratega jefe de mercados de Lazard AM, el riesgo de nuevas subidas del precio de la energía es mucho mayor en esta ronda de escalada que en episodios anteriores, debido al agotamiento de las reservas estratégicas desde el inicio de la guerra.

«Además, tras recortar las importaciones de petróleo en casi cinco millones de barriles al día, es poco probable que China pueda absorber más impactos en la oferta», advierte Temple.

Mientras tanto, Lazard destaca que los indicadores siguen reflejando la resiliencia de las principales economías del mundo pese al complejo escenario geoestratégico.

Estados Unidos

La inflación del IPC de EE.UU. fue notablemente mejor de lo esperado en junio y, según Temple, también ha sido «menos grave» de lo previsto durante el último año, pese a los distintos focos de presión sobre los precios, entre ellos los aranceles, la guerra con Irán o, más recientemente, los semiconductores.

Hasta la fecha, explica el estratega de Lazard, estas presiones se han mantenido relativamente aisladas, aunque advierte de que, con el tiempo, el «efecto acumulativo» podría traducirse en una presión inflacionista más sistémica.

Uno de los indicadores que seguirá especialmente será la inflación de los alquileres de vivienda. La inflación de la vivienda, que representa aproximadamente el 44% del IPC subyacente, fue anómalamente baja en junio y Temple espera una aceleración, apoyada en la situación de pleno empleo de la economía estadounidense y en los bajos rendimientos de los alquileres residenciales.

Por su parte, el índice de confianza del consumidor de la Universidad de Michigan repuntó gracias a la caída de los precios de la gasolina, aunque Temple considera probable que el reciente incremento del precio del combustible provoque un aumento de las expectativas de inflación y un deterioro de la confianza durante agosto. En cualquier caso, señala que las encuestas de junio y julio reflejan la rapidez con la que la confianza puede recuperarse tras descensos temporales.

Esta semana se publicará el PIB del segundo trimestre de Estados Unidos y las previsiones apuntan a un crecimiento anualizado del 2,3%, frente al 2,1% del trimestre anterior. Temple estará pendiente de las ventas finales reales a compradores privados nacionales para evaluar el impacto de la guerra con Irán sobre la actividad privada y también del peso que está teniendo la inversión en inteligencia artificial dentro del crecimiento económico.

Zona euro

El BCE mantuvo los tipos de interés sin cambios en una decisión adoptada por unanimidad. Christine Lagarde reiteró que la institución seguirá guiándose por los datos y evitó comprometerse con una trayectoria futura de la política monetaria.

Aunque los mercados interpretaron el mensaje como una reafirmación de las perspectivas de subidas de tipos, Temple recomienda prudencia. «Yo recomendaría cautela a la hora de formular hipótesis de política monetaria con gran certeza hasta que sepamos cuándo y cómo terminará la guerra de Irán», señala.

Para esta semana se espera un crecimiento del PIB de la zona euro del 0,2% intertrimestral anualizado, frente al crecimiento cero revisado del primer trimestre. Según Lazard, la economía europea parece haber resistido el impacto de la guerra mejor de lo esperado.

En cuanto a la inflación, la firma prevé una ligera subida del IPC general hasta el 2,9% interanual, desde el 2,8% de junio, mientras que la inflación subyacente se mantendría en el 2,4%.

China y Japón

El crecimiento del PIB chino del segundo trimestre se situó en el 4,3%, por debajo de las expectativas. Según Temple, los datos de junio ponen de manifiesto una brecha cada vez mayor entre un sector manufacturero fuerte y orientado a la exportación y una demanda interna débil.

El estratega considera especialmente preocupante la divergencia entre los datos macroeconómicos y la situación del consumidor chino. Las ventas minoristas apenas superan en un 1,3% las del año anterior, el crecimiento real del gasto es prácticamente nulo y tanto la inversión como los precios de la vivienda continúan descendiendo.

En contraste, el comercio exterior fue uno de los aspectos más positivos. El superávit comercial alcanzó los 125.600 millones de dólares, el segundo mayor de la historia. Las exportaciones crecieron un 27% interanual, impulsadas por los semiconductores y los ordenadores, mientras que las importaciones aumentaron un 36%, con esos mismos sectores concentrando buena parte del incremento.

En Japón, la inflación del IPC se mantuvo contenida gracias a las medidas adoptadas por el Gobierno para limitar el impacto de la guerra con Irán sobre los precios de la energía y a las ayudas a la educación. Temple considera que el Banco de Japón parece haber superado definitivamente la deflación y espera que los hogares comiencen a trasladar parte de su ahorro desde el efectivo hacia activos como la renta variable, que ofrecen una mayor protección frente a la inflación.

Bancos centrales

Lazard considera probable que la Reserva Federal mantenga sin cambios los tipos de interés. Temple espera que la mayoría del comité opte por esperar hasta la reunión del 16 de septiembre para disponer de mayor claridad sobre la evolución de la guerra con Irán y contar con nuevos datos de inflación y empleo.

La firma tampoco anticipa sorpresas por parte del Banco de Inglaterra, ya que el alivio derivado de varios meses de inflación mejor de lo esperado podría verse compensado por el aumento de los precios de la energía y la reaceleración de la inflación general.

Respecto al Banco de Japón, Temple seguirá atento a cualquier señal que apunte a una subida de tipos más agresiva, en un momento en el que el mercado ya especula con un ritmo superior al previsto anteriormente.

Invesco ha publicado su informe Alternative Opportunities Outlook para la segunda mitad de 2026, en el que analiza las perspectivas de los principales mercados privados y estrategias alternativas. Tras una primera mitad del año marcada por la incertidumbre geopolítica, unos tipos de interés que permanecen en niveles elevados y una recuperación gradual de la actividad corporativa, la gestora considera que determinadas inversiones alternativas continúan ofreciendo oportunidades atractivas para generar rentas, diversificar las carteras y acceder a tendencias estructurales de crecimiento.

Aunque el entorno macroeconómico sigue condicionado por la evolución de la inflación y las tensiones geopolíticas, Invesco considera que la mejora de las condiciones financieras y la fortaleza de los balances del sector privado favorecen un escenario constructivo para determinadas estrategias dentro de los mercados privados.

«Tras varios años de ajuste, empezamos a observar un entorno más favorable para determinadas estrategias de inversión alternativa. Los tipos de interés siguen respaldando el atractivo del crédito privado, mientras que la recuperación gradual de la actividad corporativa y la estabilización de las valoraciones comienzan a generar nuevas oportunidades para los inversores con un horizonte de largo plazo», señala Fernando Fernández-Bravo, Head of Active Distribution Iberia de Invesco.

Temas de inversión

El equipo de Invesco Solutions & Custom Strategies identifica cuatro grandes áreas de oportunidad para la segunda mitad del año: crédito privado, activos reales, private equity y hedge funds.

Sobre el crédito privado, invesco mantiene una posición favorable sobre el crédito privado, especialmente en préstamo directo (direct lending) y crédito inmobiliario. Los elevados tipos de interés continúan sosteniendo rentabilidades atractivas, mientras que la recuperación gradual de la actividad de fusiones y adquisiciones y el importante volumen de capital pendiente de invertir por parte del private equity favorecen un mayor dinamismo en la financiación de empresas. En este contexto, la firma considera que el segmento middle market continúa ofreciendo oportunidades atractivas de rentabilidad ajustada al riesgo.

En cuanto a los activos reales, la gestora mantiene una visión positiva sobre infraestructuras e inmobiliario. En el mercado inmobiliario considera que las valoraciones se acercan a un punto de estabilización y favorece aquellos segmentos capaces de generar ingresos recurrentes y una mayor protección frente a escenarios adversos. En infraestructuras, las perspectivas siguen respaldadas por tendencias estructurales como la digitalización, la expansión de los centros de datos, el desarrollo de la inteligencia artificial y el aumento de las necesidades de inversión en redes energéticas y transición energética.

Aunque Invesco mantiene un enfoque prudente sobre el capital privado, observa una mejora gradual del entorno para determinadas estrategias. La recuperación de la actividad corporativa y unas valoraciones más ajustadas están generando oportunidades selectivas, especialmente en inversiones de crecimiento (growth equity), operaciones secundarias y compañías privadas con sólidos fundamentales.

Por último, sobre los Hedge funds, en un escenario en el que persisten las incertidumbres sobre crecimiento económico, inflación y política monetaria, Invesco considera que los hedge funds continúan desempeñando un papel relevante como herramienta de diversificación. La firma mantiene su preferencia por estrategias de arbitraje, event-driven y sistemáticas, que históricamente han mostrado un comportamiento favorable en entornos de elevada volatilidad y tipos de interés altos.

Implicaciones para las carteras

En conjunto, Invesco considera que el actual entorno sigue favoreciendo una aproximación diversificada a los activos alternativos. El crédito privado continúa siendo la principal fuente de generación de rentas dentro de los mercados privados, mientras que los activos reales permiten acceder a tendencias estructurales de largo plazo y los hedge funds pueden contribuir a reforzar la resiliencia de las carteras en un escenario que previsiblemente seguirá marcado por la incertidumbre.

Ibercaja Gestión sigue consolidando su crecimiento en activos gestionados bajo criterios de sostenibilidad, alcanzando los 8.796 millones de euros en el primer semestre de 2026, según datos de Inverco. La Gestora confirma así su apuesta por estas estrategias, alcanzando, los fondos gestionados bajo criterios ASG, el 29,11% del patrimonio total gestionado, casi un 5% más que a principios del ejercicio.

La directora general de Ibercaja Gestión, Lily Corredor, señala que “los extraordinarios crecimientos de los últimos años han sido gracias a la confianza de nuestros inversores. En 2026, más de 50 mil nuevos partícipes han invertido en la gama de fondos ASG, elevando el total de la cifra de partícipes ASG hasta los 250.450”.

Gran crecimiento en cuota de mercado ASG

En los últimos meses, Ibercaja Gestión ha mantenido un fuerte crecimiento en el volumen de patrimonio gestionado con criterios sostenibles. Entre enero y junio, este aumento ha sido del 25,51%,muy por encima del sector, que ha crecido un 7,89%.

Jorge Urriza, responsable de Estrategia de Ibercaja Gestión, destaca que “en 2026, hemos tenido unas entradas netas de 1.641 millones de euros en la gama ASG, gracias a mantener una oferta atractiva, centrada en estrategias de renta fija que apuestan por el binomio alta y media calidad crediticia y el buen desempeño en materia de sostenibilidad; y la inversión en las principales temáticas de renta variable ligadas con la sostenibilidad”.

Autonomía energética y descarbonización, Ibercaja New Energy

El primer semestre del año ha estado marcado por las tensiones geopolíticas en Oriente Medio. Como ya ocurriera en 2022 con el conflicto en Ucrania, la energía ha cobrado un papel estratégico clave, poniendo de relieve la necesidad de lograr autonomía energética por parte de los países.

A través del fondo Ibercaja New Energy, Ibercaja fomenta la inversión en sectores vinculados a las energías renovables, las redes eléctricas, el almacenamiento energético y las infraestructuras de seguridad energética.

Según Urriza, “observamos cómo la diversificación de fuentes de energía y la independencia energética son fundamentales para la estabilidad económica y el crecimiento a largo plazo, además de facilitar la transición a una economía verde”.

Es precisamente esa relevancia, junto con la selección de las principales compañías de la industria, las que han permitido a Ibercaja New Energy alcanzar una rentabilidad en 2026 de 23,96% (dato a 30 de junio 2026), que asciende hasta 32,25% en los últimos 12 meses.

Foto cedidaAli Dibadj, Consejero Delegado (CEO) de Janus Henderson.

Janus Henderson ha suscrito una alianza estratégica con Insignia Financial Ltd (Insignia), uno de los principales proveedores de gestión patrimonial de Australia. Esta operación incluye la adquisición de tres gestoras de inversión especializadas: Antares Fixed Income, Antares Equities y Fairview Equity Partners.

Las tres empresas gestionan aproximadamente 33.000 millones de dólares australianos en renta fija australiana, renta variable de gran capitalización y renta variable de pequeña capitalización (small-caps), “lo que refuerza significativamente el compromiso de Janus Henderson con Australia y amplía su capacidad de inversión local”, indican desde la gestora. Además, la base de clientes es predominantemente institucional —abarca tanto mandatos de Insignia como clientes institucionales de terceros— e incluye además una gama de estrategias de inversión minoristas ya consolidadas.

Tras la operación

Una vez ejecutada la operación, Antares Fixed Income se integrará en el equipo actual de renta fija australiana de Janus Henderson, creando una de las mayores ofertas dedicadas a la renta fija en el mercado local. Según indican, Antares Equities pasará a formar parte del negocio global de renta variable de Janus Henderson, continuando con la oferta de renta variable australiana de gran capitalización para clientes institucionales y minoristas.

Por su parte, Fairview Equity Partners, en la que Janus Henderson adquirirá la participación del 40% que poseía Insignia, seguirá operando de forma independiente como una gestora boutique especializada en pequeñas empresas australianas.

La transacción refuerza una alianza estratégica a largo plazo entre Janus Henderson e Insignia, a través de la cual Janus Henderson aportará una amplia gama de sus capacidades de inversión globales a las soluciones de inversión de Insignia. La alianza respalda el objetivo de Insignia de ofrecer soluciones de inversión escalables y rentables para sus miembros y clientes, al tiempo que proporciona a ambas firmas una base de crecimiento a largo plazo.

Estrategia de Janus Henderson

Desde la gestora apuntan que la operación se alinea con la estrategia general de Janus Henderson de asociarse con grandes clientes institucionales y escalar sus capacidades actuales en áreas de alta demanda. Asimismo, impulsa sus prioridades estratégicas al consolidar su negocio principal en Australia y diversificar sus capacidades mediante la incorporación de equipos de inversión de trayectoria consolidada.

«Estamos entusiasmados de anunciar esta alianza con Insignia, la cual refuerza significativamente nuestra presencia en Australia y refleja nuestro compromiso a largo plazo con un mercado de importancia estratégica para la firma. Al combinar la adquisición de equipos de inversión consolidados con una alianza a largo plazo, logramos profundizar nuestra relación con un gestor patrimonial líder y ampliar las capacidades que ofrecemos a nuestros clientes” ha comentado Ali Dibadj, Consejero Delegado (CEO) de Janus Henderson.

Por su parte, Garry Mulcahy, CEO de Gestión de Activos de Insignia Financial, ha añadido: “Estamos encantados de potenciar nuestra alianza estratégica con Janus Henderson. La combinación de las capacidades de inversión globales de Janus Henderson y la experiencia de los equipos de Antares y Fairview sienta una base sólida para el crecimiento futuro en el mercado australiano. Mantenemos una relación de larga data con Janus Henderson y esperamos seguir trabajando con una firma de inversión global de tan alto nivel”.

Los términos financieros de la transacción no se han hecho públicos. Se prevé que el cierre de la operación tenga lugar en el cuarto trimestre de 2026, sujeto a las condiciones habituales de cierre, incluida la aprobación regulatoria.

PIMCO ha anunciado el lanzamiento de una clase de acciones ETF del PIMCO GIS StocksPLUS Fund, que se cotizará y se comercializará bajo el nombre de PIMCO Advantage StocksPLUS US Large Cap UCITS ETF (SPLU), ampliando así su gama de ETFs. La clase de acciones ETF cotizará y se comercializará bajo el nombre de PIMCO Advantage StocksPLUS US Large Cap UCITS ETF.

Según explica la gestora, desarrollada por primera vez en 1986, la estrategia StocksPLUS™ busca superar la rentabilidad del S&P 500 combinando la exposición a la renta variable estadounidense de gran capitalización con las estrategias activas de renta fija de PIMCO. Con cuatro décadas de experiencia, este enfoque único está diseñado para abordar el desafío histórico de muchos gestores activos de renta variable para batir a sus índices de referencia, al tiempo que busca generar alfa diversificado en renta fija.

«El lanzamiento de SPLU representa un hito importante en la evolución de nuestra plataforma de ETF UCITS. Al incorporar una clase de acciones cotizada (ETF) a una estrategia consolidada de fondo de inversión, combinamos cuatro décadas de experiencia de StocksPLUS con un vehículo innovador, diseñado para responder a las necesidades de una amplia gama de inversores. Esta estructura nos permite ofrecer una de las soluciones de renta variable emblemáticas de PIMCO en formato ETF UCITS, proporcionando a nuestros clientes una mayor capacidad de elección sobre cómo acceder a nuestras capacidades de inversión, con el objetivo de beneficiarse del mismo enfoque de inversión contrastado y del riguroso proceso que han definido esta estrategia desde 1986», ha señalado Tina Adatia, Executive Vice President y responsable de Estrategia de Producto para EMEA y APAC de PIMCO.