¿Qué sabemos de los fondos con alto nivel de concentración?

| Por Beatriz Zúñiga | 0 Comentarios

En un contexto de importantes cambios e incertidumbre, la búsqueda de la diversificación es una prioridad entre los gestores de carteras y asesores. Pero antes de afrontar una buena diversificación, es necesario dar un paso atrás y analizar en qué medida la carteras están concentradas.

En opinión de Morningstar, la concentración se ha convertido recientemente en un tema candente. “El efecto de ‘el ganador se lo lleva todo’ ha cambiado el perfil de los mercados bursátiles globales”, apuntan. Para abordar esta tarea la firma ha propuesta y desarrollado una puntuación multidimensional de concentración para analizar carteras. Según explican, su medida compuesta combina variables a nivel de acción, a nivel sectorial y basadas en correlaciones, derivadas de la base de datos de Morningstar Direct, “lo que ayuda a descubrir formas de concentración que métricas simples no logran detectar, ofreciendo a los inversores una visión del riesgo más precisa”.

Dentro de su análisis, el informe aclara que la concentración no es, por sí misma, ni buena ni mala; y pone el foco en la diversificación. Su argumento es que los fondos más diversificados pueden ser más fáciles de mantener en cartera y conllevan menores riesgos de quedarse fuera de las pocas acciones que, en ocasiones, impulsan una parte desproporcionada de la subida del mercado.

Sorpresa: los fondos pasivos ofrecen una baja concentración

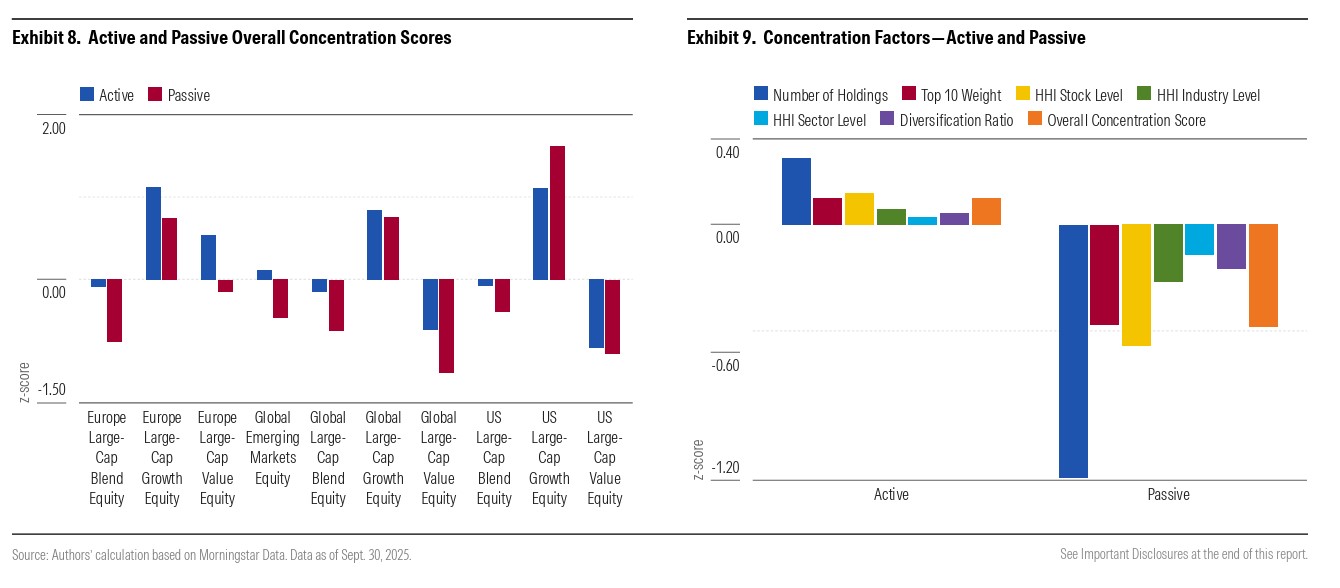

Tras aplicar su metodología, Morningstar concluye en uno de sus últimos informes que, en general, los fondos pasivos proporcionan una diversificación más amplia. “Los fondos pasivos de las categorías de Morningstar que hemos analizado suelen mostrar menor concentración porque replican índices de mercado amplios que incluyen muchas acciones de distintos sectores, mientras que los gestores activos asumen posiciones más grandes en valores concretos para expresar convicción”, señalan.

En este sentido su conclusión es clara: los fondos pasivos están menos concentrados en todas las dimensiones, ya que mantienen muchas más posiciones y presentan pesos del top 10 más reducidos que los fondos activos, además de mostrar menor concentración sectorial y ratios de diversificación ligeramente más altos. “Dicho esto, los fondos activos también pueden ofrecer una diversificación profunda; por ejemplo, mediante enfoques sistemáticos o estrategias multimanager”, matizan.

El informe de Morningstar insiste en que los fondos pasivos tienden a presentar puntuaciones de concentración inferiores a la media en todas las categorías de su muestra. “Intuitivamente, esto tiene sentido, ya que los fondos pasivos en categorías de renta variable de gran capitalización suelen estar más diversificados que los fondos activos porque, en su mayoría, replican índices amplios de mercado que incluyen un gran número de valores de múltiples sectores e industrias, lo que se traduce en una menor concentración a nivel de acciones. No obstante, al analizar los distintos componentes de la puntuación de concentración, la concentración a nivel sectorial de los fondos pasivos en las categorías estudiadas no es mucho menor que la de los fondos activos. Además, como grupo, los fondos pasivos muestran pocas desviaciones respecto a la media en la métrica del ratio de diversificación”, matizan.

Los efectos de la concentración

A la hora de analizar el comportamiento de la cartera, el informe concluye que la concentración conduce a resultados más extremos. Según explican, los fondos altamente concentrados muestran una mayor dispersión de rentabilidades, caídas máximas más profundas y una volatilidad más elevada, lo que agranda la brecha entre ganadores y perdedores. Por eso, desde Morningstar defienden que la habilidad en la selección de gestores es especialmente importante en los fondos activos muy concentrados.

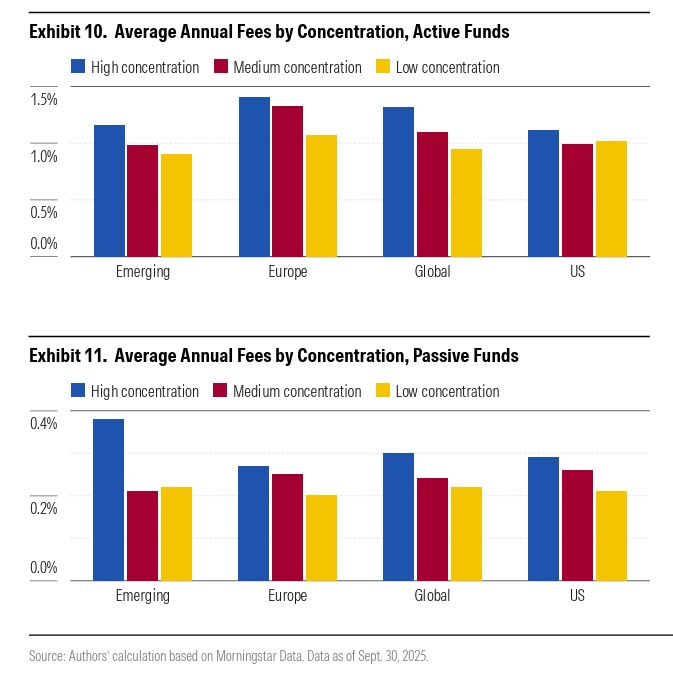

Otro conclusión relevante para los inversores es que los fondos concentrados tienden a cobrar más, pero no ofrecen más: por lo general, los fondos más concentrados conllevan comisiones más altas y, históricamente, han generado rentabilidades medias ligeramente inferiores a las de sus comparables más diversificados en la mayoría de las regiones.

“Utilizando características de los fondos medidas a septiembre de 2025, analizamos cómo varían los costes de los fondos en función de la concentración de la cartera. El patrón es claro: los fondos más concentrados tienden a ser más caros. Esto probablemente refleja la capacidad de los gestores para cobrar comisiones más altas por una especialización mayor y una toma de decisiones más activa, que requieren investigación intensiva y que a menudo se comercializan como una propuesta con mayor potencial de alfa. La magnitud de la diferencia es económicamente relevante: los fondos activos del tercil más concentrado cobran, de media, 31 puntos básicos más al año que los del tercil menos concentrado”, señalan.

Por último, el informe destaca que las estrategias concentradas pueden ser más difíciles de mantener para los inversores. “Sin una ventaja clara, una cartera concentrada es simplemente más arriesgada”, afirman. Según su análisis, los fondos de crecimiento se han convertido en el segmento más concentrado: “Dado que el liderazgo del mercado está cada vez más dominado por un puñado de grandes ganadores de mega capitalización y alto crecimiento, los fondos orientados al crecimiento muestran ahora de forma consistente una mayor concentración en todas las métricas clave. Tienden a mantener menos acciones, presentan sesgos sectoriales más marcados y registran ratios de diversificación más bajos. Esta tendencia se ha intensificado durante la última década”.