Foto cedidaMónica Silva, directora del área de Wealth Management

Con la mira puesta en robustecer su negocio de Wealth Management, que describen como estratégico para la compañía, la firma de servicios financieros EDMincorporó a Mónica Silva como directora del área. Según informaron a través de un comunicado, el nombramiento apunta a seguir fortaleciendo el negocio e impulsando el desarrollo comercial y la consolidación de la propuesta de valor y servicios para clientes de la firma, dedicada a la gestión patrimonial y de activos.

Desde la compañía destacaron la sólida trayectoria profesional de Silva, con una amplia experiencia en liderazgo de equipos y desarrollo de negocio. Antes de ser reclutada por EDM, la profesional trabajaba en Arcano Partners. Ahí, fue responsable de la firma en Cataluña durante cuatro años y miembro del equipo de relación con inversores, con asistencia a los comités de inversión, comercial y de producto.

Antes de eso, se desempeñó como directora de la oficina principal de Cataluña de Banca Privada de Santander Private Banking durante cinco años. Fue en este grupo financiero español que inició su carrera profesional en Banco Santander en 1997, como directora de Banca Privada y, posteriormente, como directora territorial de Banca Personal de Cataluña.

Licenciada en Ciencias Económicas y Empresariales de la Universitat Pompeu Fabra (UPF), la ejecutiva cuenta con un MBA en Dirección y Administración de Empresas por la UPF Barcelona School of Management y un máster en Coaching Directivo y Liderazgo de la Universidad de Barcelona.

El nombramiento de Silva se enmarca en un proceso de transición ordenada junto con Alejandro Alba, hasta ahora director de Wealth Management de EDM. Alba, por su parte, continuará formando parte del área durante esta nueva etapa y acompañará a la directora entrante en el traspaso de conocimiento y la coordinación con los distintos equipos.

“La incorporación de Mónica refuerza Wealth Management como una de las áreas de negocio estratégicas y prioritarias para EDM. Su nombramiento contribuirá de forma muy positiva al crecimiento y evolución de este área, reforzando nuestra capacidad para seguir ofreciendo un servicio excelente, cercano y diferencial”, comentó Carlos Llamas, consejero delegado de la firma financiera, en la nota.

LinkedInCarlos Gross, Head of European Credit Opportunities de Federated Hermes Limited

Federated Hermes anunció hoy el nombramiento de Carlos Gross como Head of European Credit Opportunities en el equipo de Crédito Privado. Basado en Londres, Gross reportará a Patrick Marshall, CIO y Jefe de Crédito Privado.

En este nuevo cargo, Gross será responsable de liderar las estrategias de oportunidades crediticias de Federated Hermes Private Credit en Europa. De esta manera, Federated Hermes amplía su oferta de crédito privado para satisfacer una gama más amplia de objetivos de riesgo-rentabilidad de los inversores mediante soluciones de crédito selectivas y centradas en la protección frente a las caídas en toda Europa. Las estrategias se centrarán en la búsqueda, estructuración e inversión en soluciones de préstamo para empresas europeas que navegan por necesidades complejas de capital o desajustes del mercado, respaldadas por rigurosos estándares de suscripción y un enfoque en la preservación del capital a lo largo del ciclo.

Gross aporta más de 15 años de experiencia en los mercados de crédito europeos. Se incorpora a Federated Hermes procedente de Benefit Street Partners, anteriormente conocida como Alcentra, donde fue Executive Director for Special Situations en el área de activos alternativos de renta fija. Al principio de su carrera, Gross ocupó cargos en Stellex Capital Management, una firma de capital privado centrada en situaciones en dificultades y situaciones especiales; en Evercore, en su Grupo de Situaciones Especiales, y en el Grupo de Instituciones Financieras de Bank of America. Gross es licenciado en Derecho y Administración de Empresas (Finanzas) por la Universidad Pontificia Comillas (ICADE) en España.

Fundada en 2015, Federated Hermes Private Credit cuenta con más de una década de trayectoria proporcionando a inversores institucionales acceso a las principales oportunidades de préstamo en el mercado europeo de nivel bajo y medio. La plataforma ofrece estrategias de crédito privado que incluyen préstamos directos y deuda inmobiliaria, respaldadas por una sólida red de originación y un enfoque disciplinado y selectivo de préstamos.

«Nos complace dar la bienvenida a Carlos, que aporta un impresionante conjunto de habilidades en el área de oportunidades de crédito. Su llegada tiene lugar en un momento en que estamos fortaleciendo nuestra plataforma de Crédito Privado, dada la rápida evolución de esta clase de activos, donde los inversores ponen cada vez más énfasis en la selectividad, la suscripción disciplinada y la transparencia. Este nombramiento apoya nuestro crecimiento futuro, reforzando nuestra capacidad para satisfacer la demanda de los clientes por estrategias con perfiles de riesgo y rentabilidad diferenciados que complementen sus carteras existentes», afirma Patrick Marshall, CIO y Jefe de Crédito Privado de Federated Hermes Limited.

«Me alegra unirme al equipo de Crédito Privado consolidado de Federated Hermes. Esta es una oportunidad emocionante para ayudar a desarrollar las capacidades de la plataforma en torno a oportunidades de crédito y para trabajar junto a un equipo reconocido por su experiencia en el crédito privado europeo. Espero poder aportar mi experiencia para apoyar los objetivos de inversión de nuestros clientes y el crecimiento continuo de la plataforma, donde nuestro enfoque sigue siendo proteger el capital de los clientes e identificar oportunidades ajustadas al riesgo atractivas», expresó Carlos Gross, Head of European Credit Opportunities de Federated Hermes Limited.

En apenas dos años, la inteligencia artificial ha pasado de ser una promesa intrigante a convertirse en una capa transversal que transforma silenciosamente toda la gestión de activos. Aunque buena parte del debate ha estado centrado en los equipos de inversión, nuevos cambios están emergiendo ahora en la relación entre los funds selectors y los vendedores institucionales de fondos.

Desde nuestra posición como head hunters especializados en Asset Management, pero observando en paralelo la evolución de la relación comercial/cliente en otros sectores, vemos con claridad cómo la IA está redefiniendo el perfil del profesional de ventas. Quien antes destacaba por su pura capacidad comercial, hoy necesita una combinación inédita de criterio, pensamiento analítico, narrativa técnica, comprensión práctica de la automatización y, por encima de todo, adaptación.

Mi intención es (por supuesto, con ayuda de la IA) analizar cómo las tendencias actuales anticipan las capacidades que necesitará el vendedor institucional del futuro, en un contexto donde la inteligencia artificial redefine procesos, ritmos y expectativas.

Un profesional híbrido, técnico y con criterio

La demanda de talento se está desplazando hacia perfiles capaces de combinar conocimientos financieros sólidos con un entendimiento práctico de machine learning, NLP y automatización. No se trata de saber programar, sino de comprender qué hace la IA, por qué lo hace y qué riesgos introduce. La colaboración fluida con los equipos de datos, además de con riesgos y producto, se convierte en parte del día a día.

Paralelamente, la automatización ya se está llevando por delante actividades como la preparación de informes, la documentación regulatoria, procesos de onboarding o análisis preliminares de clientes. Esto obliga a los profesionales de ventas a un cambio de enfoque: su tiempo se destina menos al trabajo operativo y más al trabajo de revisión, criterio y priorización.

Hay además un pilar que crecerá en importancia: la ética y transparencia digital. Los selectores pedirán explicaciones claras sobre cómo y dónde usa la gestora la IA, qué sesgos reconoce y cómo justifica las recomendaciones. Las firmas que avancen más rápido no serán necesariamente las que más tecnología desarrollen, sino las que mejor sepan explicarla y generar confianza.

«La demanda de talento se está desplazando hacia perfiles capaces de combinar conocimientos financieros sólidos con un entendimiento práctico de machine learning, NLP y automatización»

Hasta hoy, buena parte del rol del vendedor institucional consistía en actualizar al selector sobre los fondos, comentar movimientos de mercado, adaptar presentaciones y responder dudas puntuales. Ese modelo está a punto de volverse insuficiente.

La IA generativa permitirá que los selectores reciban análisis personalizados basados en su cartera real, su perfil de riesgo (intrínseco de cada gestor/selector) y su historial de decisiones. Del lado de las gestoras, los vendedores dispondrán de informes específicos para cada entidad, construidos en segundos sobre datos propios y simulaciones avanzadas.

Esto transforma la identidad del profesional: deja de ser un transmisor para convertirse en un intérprete. La IA produce datos; el vendedor aporta narrativa y relevancia.

Reuniones más técnicas, transparentes y exigentes

Gran parte de las tareas que hoy absorben horas —desde preparar presentaciones personalizadas hasta actualizar fichas o registrar actividad en un CRM— están destinadas a automatizarse por completo. Lo que se libera no es simple tiempo, sino espacio mental para generar valor real.

«Las fronteras entre ventas, producto y análisis se volverán más difusas, y el vendedor institucional ocupará un rol más consultivo, más cercano a la estrategia y más influyente»

Las gestoras esperan cada vez más que el vendedor contribuya a diseñar estrategias de distribución, mantenga conversaciones técnicas profundas, y colabore activamente con los equipos de producto. Desde nuestra experiencia en selección de profesionales de ventas, este matizes fundamental: el valor no está en producir información, sino en seleccionarla, ordenarla y dotarlade contexto.

La democratización del análisis avanzado elevará el nivel de las reuniones con selectores. Los datos son más granulares, las simulaciones más complejas y las preguntas más específicas. Esto exige vendedores con un mayor entendimiento cuantitativo y capacidad para traducir modelos en impacto real sobre la cartera del cliente. No basta con mostrar lo que “ve” la IA; también hay que explicar lo que no ve.

“Hiperpersonalización” de las conversaciones

Las expectativas subirán, y con ellas, la profundidad y la “hiperpersonalización” de las conversaciones. La IA permitirá adaptar cada interacción al estilo analítico y personal del selector, su tolerancia al riesgo, su historial de decisiones, su estilo personal o incluso su sensibilidad ESG. El vendedor ya no llegará con un documento estándar, sino con simulaciones basadas en la cartera concreta del interlocutor y con argumentos alineados con sus prioridades reales.

La consecuencia es evidente: la conversación será relevante desde el primer minuto, y la dinámica comercial se transformará por completo.

Conclusión: una profesión más estratégica y más influyente

A medida que la IA automatice tareas repetitivas y multiplique la capacidad analítica, el diferencial humano se concentrará en el juicio profesional, la credibilidad, la comprensión del contexto y la capacidad de relacionar datos con decisiones.

Las fronteras entre ventas, producto y análisis se volverán más difusas, y el vendedor institucional ocupará un rol más consultivo, más cercano a la estrategia y más influyente en la toma de decisiones del cliente.

Cambio de enfoque: el tiempo de los profesionales de ventas se destina menos al trabajo operativo y más al trabajo de reversión, criterio y priorización

La IA acelerará todo: los datos, las imulaciones, la personalización y la velocidad de respuesta. Pero el selector seguirá necesitando a alguien capaz de priorizarinsights, traducir modelos a propuestas concretas, explicar riesgos, entender el contexto humano y generar confianza.

El vendedor institucional no desaparecerá. Evolucionará hacia una figura más estratégica, técnica y consultiva. Y los equipos que adapten antes su talento a esta nueva realidad serán los que más impacten en los clientes en la próxima década.

Tribuna de Emiliano Sacristán, socio de Prinzipal Partners.

Durante la «2026 Bolton Advisor Conference«, que se realizó en Miami, el reconocido economista Nouriel Roubini delineó una visión optimista sobre el futuro económico de Estados Unidos. A lo largo de su exposición, primero, y su conversatorio con el director administrativo y jurídico de la firma, John Cataldo, después, destacó el potencial de crecimiento y la resiliencia de la economía norteamericana en los próximos años.

El director ejecutivo de Roubini Macro Associates, una consultora con sede en Nueva York que ofrece análisis macroeconómicos estratégicos, inició su presentación con una perspectiva sobre el actual cambio de régimen global, advirtiendo sobre el tránsito «de una relativa estabilidad política a una relativa inestabilidad, o incluso caos».

«Ahora estamos en un periodo en el que los shocks de oferta, especialmente los negativos, se han vuelto importantes: covid, problemas en las cadenas de suministro, proteccionismo, restricciones a la migración y conflictos geopolíticos, todo eso fragmentando y desglobalizando la economía mundial, generando riesgos de estanflación», analizó.

Roubini advirtió sobre el desplazamiento de la economía global hacia mercados más regulados y riesgos de menor crecimiento y mayor inflación: «Todo este conjunto de preocupaciones indica que nuestro régimen económico se está alejando de los mercados libres hacia mercados regulados, y hacia una situación donde el crecimiento podría ser menor y la inflación gradualmente mayor, lo que la gente llama estanflación», sostuvo.

Sin embargo, al analizar el futuro de Estados Unidos, afirmó: «La excepción americana no se ha terminado, el mercado de acciones de EE.UU. no está en una burbuja, nuestras deudas no son insostenibles ni exorbitantes. El dólar va a mantenerse y va a fluctuar, pero no va a colapsar».

Para el expositor, la clave del liderazgo estadounidense reside en su capacidad de innovación y adaptación tecnológica. «La tecnología, históricamente, es un shock de oferta positivo que aumenta el crecimiento potencial, la productividad y reduce el costo de producción de bienes y servicios. La inteligencia artificial es solo la manifestación más reciente de ese shock positivo», explicó. En su visión, la revolución tecnológica actual «es más importante que la invención del fuego, la introducción de la agricultura, la imprenta, el motor a vapor o la electrificación».

El economista, que también se desempeña como profesor emérito de Economía en la Stern School of Business de la Universidad de Nueva York (NYU), proyectó que este ciclo de innovación permitirá a Estados Unidos crecer más rápido que otras economías desarrolladas. «Si Estados Unidos crece más rápido que Europa, eventualmente el dólar será más fuerte, no más débil», sostuvo. Roubini remarcó que la aceleración del crecimiento potencial, gracias a la tecnología y la digitalización, será el mejor remedio para los desafíos fiscales del país. «Tener un déficit más grande y una deuda pública creciente es un problema. Pero si el crecimiento potencial de EE.UU. se acelera, la relación deuda/PIB tenderá a estabilizarse o caer», planteó.

En esta línea, Roubini también restó dramatismo a los temores sobre el dólar: «La verdad honesta es que no hay alternativa. El dólar estadounidense va a seguir siendo la principal moneda de reserva global, porque seguimos siendo el lugar donde invertir, entre otros, no el único, pero sí el principal».

Al referirse al mercado financiero, rechazó la idea de una burbuja en los activos estadounidenses a largo plazo: «Si uno toma una visión de mediano plazo, los retornos para las mejores empresas tecnológicas privadas, para el Nasdaq y el S&P, serán tan altos como en los últimos veinte años, y probablemente mucho más altos. No estamos en una burbuja. Esto es algo secular».

En contraste, Roubini fue escéptico frente a la supuesta revolución de las criptomonedas: «Llamar monedas a estas cosas es incorrecto. Quizás sean criptoactivos, pero no son monedas, porque cualquiera que sepa teoría monetaria básica sabe que para que algo sea dinero o moneda debe ser una unidad de cuenta. Las cosas se cotizan en dólares, euros, yenes; nada se cotiza en Bitcoin… tiene que ser una reserva de valor estable, y es demasiado volátil».

Sobre América Latina, fue directo: «Latinoamérica, como la mayoría de los mercados emergentes, es una mezcla. Hay que preguntarse qué país tiene estabilidad macroeconómica, porque sin estabilidad no hay base para el crecimiento. América Latina ha oscilado entre auges y crisis, y entre populismos de derecha e izquierda. Diría que las cosas están cambiando en parte porque muchos de estos países aprendieron que una política fiscal y monetaria laxa es receta para el desastre».

En el caso argentino, precisó: «Puede que el programa (del presidente Javier Milei) sea radical, pero el tipo de ajuste económico que se necesitaba requería una terapia de shock, y eso es lo que se está haciendo. Tomará tiempo y costará dolor, pero eventualmente dará resultados».

También abordó la rivalidad entre Estados Unidos y China, sosteniendo que la competencia estratégica persistirá, pero que la capacidad de innovación y adaptación estadounidense será un factor decisivo para mantener el liderazgo global: «Incluso antes de Trump, ya existía una especie de guerra fría entre EE.UU. y China en lo económico, político, militar y de seguridad. Esa competencia va a continuar. China es una potencia emergente».

Al cerrar su exposición, Roubini subrayó que el excepcionalismo estadounidense sigue vigente, apoyado en la solidez institucional, la capacidad de innovación, la fortaleza del dólar y la resiliencia del sistema financiero. Estados Unidos, según su diagnóstico, está posicionado para experimentar un ciclo de crecimiento acelerado y sostener su liderazgo en un mundo cada vez más fragmentado y desafiante.

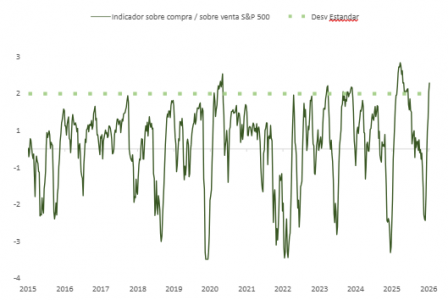

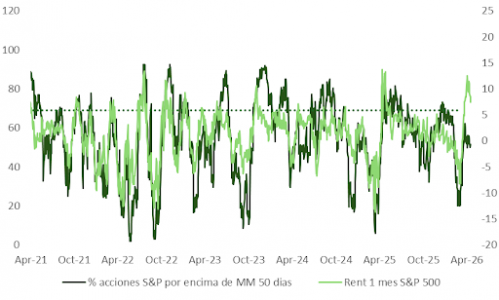

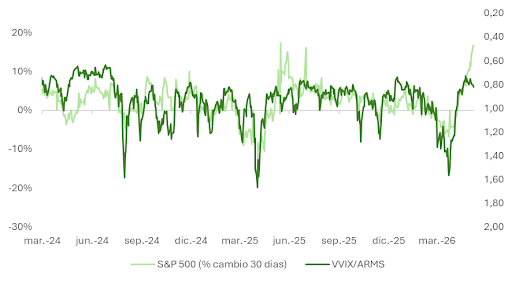

El mercado podría estar adentrándose en una fase de digestión tras la subida de casi un 18% desde los mínimos de marzo. En las últimas semanas, el índice de Filadelfia de semiconductores ha roto marcas históricas y tanto el Nasdaq como el S&P 500 han entrado en terreno de sobrecompra técnica, en un momento en el que el gratificante período de presentación de resultados del primer trimestre toca a su fin. ¿El resultado? Un mercado más expuesto a las incertidumbres macroeconómicas y geopolíticas. Observamos asimismo divergencias bajistas entre el comportamiento agregado del mercado y la evolución del precio de las acciones a nivel individual, lo que puede reflejar la creciente concentración en subindustrias ganadoras frente a perdedoras.

Como explicamos la semana pasada, se multiplican los indicios de “ebullición”, sobre todo en determinados segmentos y temáticas de mercado. La preferencia por acciones de momentum frente a las de baja volatilidad —como medida del apetito por el riesgo— se sitúa cerca de las tres desviaciones estándar, en los niveles más altos de los últimos 26 años. Es otra muestra de madurez en este ciclo que, no obstante, continúa alargándose.

IA, un factor diferencial para dar recorrido al ciclo

La cuestión más relevante en este contexto es si el ciclo tiene algo más de recorrido o si ya se ha agotado.

Es revelador que los inversores estadounidenses hayan ignorado un precio del barril de crudo por encima de los 100 dólares, que a priori podría tener efectos muy negativos sobre la economía, e impulsen las cotizaciones hasta máximos históricos.

Varios factores explican este comportamiento: la inercia positiva en CAPEX impulsada por los beneficios fiscales de la amortización acelerada de inversiones recogida en el OBBBA, los brotes verdes que empezamos a observar en el mercado laboral, y un consumidor que, pese a todo, continúa mostrando resiliencia, como refleja el indicador semanal de Redbook.

No obstante, el factor diferencial sigue siendo la extraordinaria inversión en torno al desarrollo de herramientas y servicios vinculados a la IA. Volviendo a nuestra última entrega, los RPO de los hiperescaladores se han doblado en menos de un año y las cifras que los equipos gestores de Meta o Alphabet compartieron con inversores hace apenas unas semanas confirman que, al menos hasta final de año, la inercia inversora va a continuar.

Sin embargo, aunque el contexto sigue siendo favorable y aún haya recorrido, empezamos a observar registros que apuntan a un estadio más maduro del ciclo.

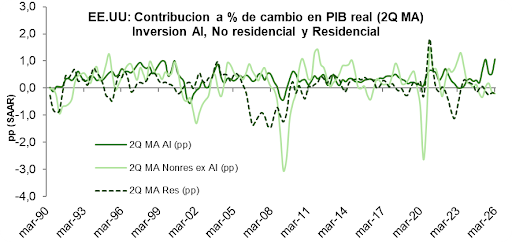

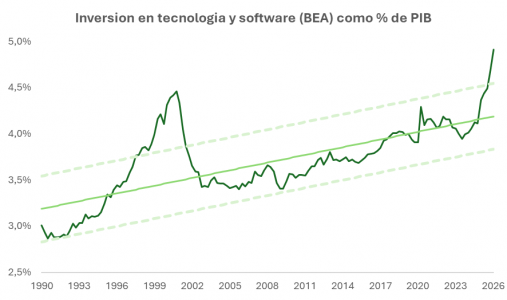

La inversión en equipos informáticos y software, que contribuye hoy a la economía en la misma medida que el consumo, continúa sosteniendo el avance trimestral del PIB estadounidense en un contexto en el que la inversión residencial y no residencial ha perdido impulso. Sin embargo, como porcentaje del PIB, esta partida supera ya en magnitud el techo alcanzado en el año 2000 y se sitúa cerca de dos desviaciones estándar sobre su media de largo plazo.

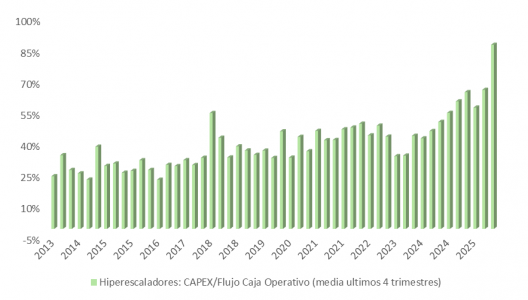

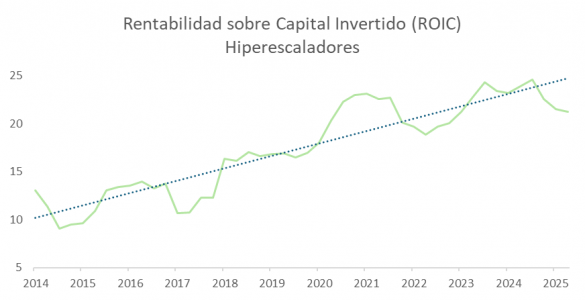

A nivel corporativo, el CAPEX de los hiperescaladores (Microsoft, Amazon, Alphabet, Meta y Oracle) como porcentaje del flujo de caja operativo ha aumentado del 58% al 88% desde finales de 2025. Aún queda margen respecto al ~100% alcanzado por el grupo de empresas de fibra (Lucent, Nortel, WorldCom, Verizon) en 1999, pero nos vamos acercando; y el retorno sobre el capital invertido (ROIC), pese a mantener su tendencia alcista, ha comenzado a resentirse desde la segunda mitad del año pasado.

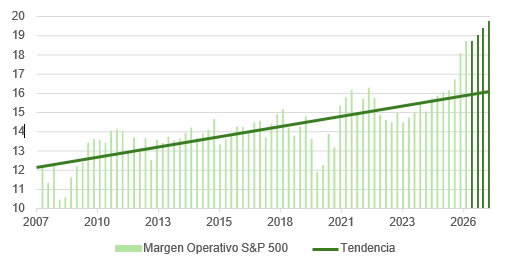

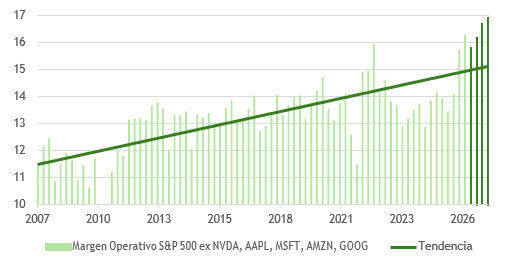

Los resultados del primer trimestre y las expectativas de cara a 2027 sostienen el rally, pero las estimaciones incorporadas en esas proyecciones son optimistas tanto para los hiperescaladores como para el S&P 500 si excluimos a Amazon, Alphabet, Microsoft, Nvidia y Apple. Las proyecciones de márgenes operativos para 2027 mantienen una aceleración notable y se sitúan claramente por encima de la tendencia de largo plazo.

IPC y PPI al alza en Estados Unidos

Tras los datos de IPC y PPI publicados en Estados Unidos esta semana, conviene detenerse a analizar sus implicaciones.

IPC: +0,6% mensual en el índice general y +0,4% en el subyacente. En términos interanuales, el índice general sube al 3,8% frente al 3,3% anterior y el subyacente al 2,8% frente al 2,6%. Los servicios se aceleran al 3,3% y los bienes permanecen estables en el 1,1%.

PPI general: +1,4% mensual frente al +0,7% revisado de marzo. El subyacente, +0,6% frente al +0,2%. El índice de demanda intermedia, indicador aproximado de los costes de insumos, también ha repuntado con fuerza.

Ambos datos sorprenden al alza, pero su origen sigue siendo fundamentalmente energético, con efectos de primer orden que se propagan directa e indirectamente a los precios. No se aprecian aún efectos claros de segunda ronda: las expectativas de inflación a largo plazo permanecen ancladas y los salarios no muestran una aceleración significativa, aunque existen señales incipientes en esa dirección.

Por otra parte, el salto en el PPI de demanda intermedia —insumos— con una transmisión aún limitada al consumidor final apunta a una compresión de márgenes en empresas intensivas en energía y manufactura a corto plazo. Si los precios finales no acompañan al ritmo de encarecimiento de los insumos, la presión se intensificará, especialmente si la demanda pierde fuerza.

Y respecto a la Fed, la pausa se prolongará. No hay recortes a la vista y el nuevo presidente Warsh no podrá ejecutar a corto plazo las rebajas de tipos que ha defendido públicamente.

El riesgo asimétrico es al alza: si emergen efectos de segunda ronda o las expectativas de inflación se desanclan, el próximo movimiento podría ser una subida de tipos, aunque se trata aún de un escenario de baja probabilidad.

Value Tree ha anunciadoel lanzamiento el día 1 de junio de The Blue World Equities Fund, segundo compartimento de la sicav luxemburguesa The Blue Fund Sicav, “cuya trayectoria desde su lanzamiento en octubre 2012 se ha basado en un profundo análisis y una rigurosa valoración de todos los activos en cartera”, señalan.

The Blue Global Fund es un fondo mixto con una exposición mínima del 20% en renta fija y un máximo del 80% en renta variable. “Tras algo más de trece años de gestión, los resultados son excelentes y consistentes: 9,61% de rentabilidad anual media y 15,93% de rentabilidad en 2026 (dato al 8/5/2026) que le vale la primera posición en los rankings de fondos comparables este año”, aseguran desde la gestora. Actualmente, el vehículo cuenta con 550 millones de euros bajo gestión, consolidándose como una estructura líquida, eficiente y muy competitiva dentro del universo de fondos internacionales.

Con este lanzamiento, la firma afirma dar “un paso adicional” con la creación de un nuevo fondo “con una vocación más dinámica al tener una exposición total a los mercados bursátiles internacionales (EEUU, Europa y Asia)”.The Blue World Equities Fund invertirá al menos el 90% de su patrimonio en renta variable global, pudiendo alcanzar hasta el 100% de exposición.” El nuevo compartimento, cuyo periodo de suscripción finaliza el 31 de mayo 2026, nace como evolución natural de la estrategia desarrollada hasta la fecha y como respuesta a las oportunidades identificadas por el equipo gestor gracias a su capacidad interna de análisis de compañías y selección de activos”, añaden.

La gestión de los dos compartimentos continuará liderada por el reconocido gestor internacional Ivan Nyssen, fundador en 2012 y gestor de The Blue Global Fund y Chief Investment Officer de CapitalatWork durante tres décadas (12.000 millones de euros bajo gestión).

“Este segundo fondo nace con la misma filosofía de inversión que ha guiado The Blue Global Fund desde sus orígenes, pero con un perfil más dinámico y una exposición más decidida a la renta variable global. Los resultados obtenidos durante los últimos trece años avalan nuestro proceso de inversión y nos permiten afrontar esta nueva etapa con gran confianza en las oportunidades que ofrecen los mercados internacionales para seguir encontrando excelentes compañías infravaloradas”, ha señalado Ivan Nyssen.

Por su parte, Eric Ollinger, presidente de Value Tree, ha destacado que “con este lanzamiento, completamos nuestra gama de soluciones de inversión y respondemos positivamente a una demanda importante de nuestros inversores en toda Europa, incorporando un vehículo con mayor exposición a la renta variable para aquellos inversores que buscan un perfil más dinámico. El nuevo lanzamiento se inscribe en la línea de los sólidos resultados obtenidos por The Blue Global Fund y el reconocimiento internacional alcanzado por nuestro equipo gestor”.

En su respuesta a la consulta pública y solicitud de evidencias de la Comisión Europea sobre la Directiva relativa a los Derechos de los Accionistas (SRD), la Asociación Europea de Fondos y Gestión de Activos (Efama) pide una revisión específica para eliminar las barreras prácticas a la participación de los accionistas, y advierte de que cambios generales en la normativa vigente podrían dificultar el ejercicio de estos derechos.

Mejorar la participación accionarial es un paso necesario para fomentar el compromiso de los inversores y avanzar en los objetivos de la Unión Europea de Ahorro e Inversión. Para lograrlo, Efama expone varias prioridades clave:

Armonizar los plazos de las juntas generales y la documentación de las reuniones: la Comisión debe armonizar las fechas límite legales y acercar tanto los plazos legales como los operativos de los custodios a la fecha de la reunión. El actual periodo de preaviso de 21 días se ve habitualmente desvirtuado porque los custodios exigen instrucciones de voto entre dos y tres semanas antes de la junta general de accionistas, en ocasiones incluso antes de que toda la documentación haya sido publicada. Los materiales de la reunión, incluidas las biografías de los consejeros, los detalles de las propuestas y las cuentas, deben estar disponibles con suficiente antelación. Los votantes también necesitan la digitalización de los requisitos de poderes de representación y que el voto dividido sea viable en todos los Estados miembros.

Garantizar la confirmación integral del voto: los accionistas deben recibir una confirmación automática de que sus votos han sido emitidos, registrados y contabilizados correctamente por la compañía, y no solo transmitidos al siguiente intermediario. Las notificaciones de rechazo deben emitirse sin demora para que los accionistas puedan corregir errores antes de que expiren los plazos. También es esencial una mayor transparencia sobre los resultados de las reuniones, incluyendo recuentos detallados de votos y la incorporación de los intercambios de preguntas y respuestas en las actas de las juntas generales.

Establecer salvaguardas para todos los formatos de juntas generales: la revisión de la SRD debe introducir salvaguardas claras a nivel europeo que garanticen el derecho a intervenir y presentar preguntas, independientemente del formato de la reunión. Desde la perspectiva de las gestoras de activos, el formato híbrido es el más adecuado, ya que permite a los accionistas elegir entre participar de forma online o presencial.

Preservar los informes de implicación accionarial: el actual marco de “cumplir o explicar” que regula los informes anuales de implicación de las gestoras funciona correctamente y debe mantenerse. La gestión responsable no responde a una estrategia única: los enfoques de implicación varían significativamente según la clase de activo, el mandato de inversión, las expectativas de los clientes y la naturaleza de la empresa con la que se interactúa. La flexibilidad que ofrece este marco permite a las gestoras adaptar sus informes para reflejar de forma significativa esas diferencias. Una alternativa prescriptiva y basada estrictamente en normas podría reducir la calidad y relevancia de dichos informes.

Proteger el “say on pay”: el marco de remuneración de la SRD ha aportado mejoras medibles en la responsabilidad de los consejos de administración, el diálogo entre compañías e inversores y la creación de valor a largo plazo. Efama se opone firmemente a cualquier debilitamiento de las actuales disposiciones de “say on pay” que pudiera afectar directamente a la evaluación y el atractivo de las compañías.

En opinión de Ilia Bekou, asesor de políticas regulatorias de Efama, «la revisión de la SRD es una oportunidad para que los derechos de los accionistas funcionen mejor en la práctica y para ajustar los obstáculos existentes. Instamos a la Comisión a centrarse en mejoras específicas que generen resultados reales para los inversores y refuercen la confianza en los mercados de capitales europeos. La gestión responsable busca crear valor a largo plazo, y eso requiere un marco en el que la participación en las juntas generales sea práctica, los votos sean trazables y las normas de implicación sean predecibles”.

Foto cedidaLaura Valdez, vicepresidenta del equipo de Desarrollo de Negocio de ETFs de Franklin Templeton.

Franklin Templeton cerró el primer trimestre del año con más de 61.000 millones de activos a nivel global en su plataforma de ETFs. La firma destaca con orgullo este dato como ejemplo para mostrar su crecimiento y trayectoria en el negocio de fondos cotizados, que comenzó en 2013 con el lanzamiento de su primer ETF, y tomó un mayor impulso a partir de 2016 con el lanzamiento de una plataforma oficial bajo la marca Franklin LibertyShares.

En 2025, el negocio de ETFs de la firma experimentó un fuerte crecimiento, superando los objetivos previstos. Este impulso vino acompañado de una expansión significativa en el segmento de ETFs activos y de un hito relevante: el AUM en ETFs superó los 50.000 millones de dólares. En conjunto, los activos crecieron aproximadamente un 60% durante el año, reflejo de una sólida demanda por parte de los clientes y de la continua ampliación de capacidades a nivel global. Esta tendencia positiva ha continuado en el inicio del nuevo ejercicio. Actualmente, la plataforma de ETFs de Franklin Templeton se sitúa en torno a los 70.000 millones de dólares en AUM global, lo que pone de manifiesto tanto el ritmo de crecimiento como la escala alcanzada.

En opinión de Laura Valdez, vicepresidenta del equipo de Desarrollo de Negocio de ETFs de Franklin Templeton, la gestora está preparada para mantener este ritmo de crecimiento y, de cara al futuro, su la ambición de la firma es consolidarse como una de las principales plataformas globales de ETF. Para ello, apuesta por un enfoque diferenciado que combina ETFs activos, soluciones indexadas y estrategias orientadas a resultados, facilitando además el acceso a sus capacidades de inversión en múltiples clases de activos a nivel global. Sobre todo ello, hemos hablado en nuestra entrevista con ella.

¿Por qué regiones cree que vendrá este crecimiento?

Estamos viendo crecimiento a nivel global en EMEA, Asia, Latam, y Estados Unidos. Estados Unidos es nuestro mercado más grande y eso es, obviamente, un reflejo de la realidad de la industria global. De hecho, al cierre del año pasado, había 13,5 billones en activos en EE.UU., mientras que los ETFs UCITS representaban más de 3 billones de dólares. En consecuencia, el mayor crecimiento que hemos observado se ha dado en Estados Unidos, donde la plataforma es más grande. Sin embargo, nuestros equipos que están muy motivados por hacer crecer la plataforma global de ETFs con especialistas basados por toda Europa. De cara a Latam, el equipo ha estado muy motivado también porque hemos visto un crecimiento en el uso de ETFs UCITS.

¿Veis una oportunidad en el reciente mercado de ETFs UCITS activos de Europa?

Creo que Franklin Templeton ha llegado a este mercado en un buen momento. En un primer momento hemos visto mucho lanzamiento de producto, por lo que se ha tardado un poco en ver hacia dónde iban los flujos de los inversores. Nuestro primer vehículo lo lanzamos en 2013 y fue directamente un ETF activo, porque veníamos de la experiencia y andadura adquirida en el mercado estadounidense. Después, ya formalmente, nuestra plataforma de ETFs en Europa llegó en 2017, con el lanzamiento de productos pasivos y de factores. Desde entonces, hemos visto un crecimiento significativo de activos bajo gestión, sobre todo a partir de los últimos dos años. Nuestra visión es que los ETFs activos es la parte del negocio por dónde mayor crecimiento se puede lograr, no solo en Europa, me refiero a nivel global.

¿Qué explica ese aumento de flujos hacia ETFs que comenta?

Por un lado, hemos visto como tendencia una búsqueda de ETFs activos con exposición globalincluyendo exposiciones regionales y de países. Por otro lado, y lo considero casi lo más relevante, antes se veían los ETFs como una herramienta pasiva, pero ahora el inversor no lo interpreta así. Se ha vuelto una herramienta más sofisticada, donde podemos exponer distintas estrategias de inversión, desde renta variable a multiactivos, pasando por temáticas y alternativos. Este cambio de interpretación y uso del vehículo por parte de los inversores es relevante en Europa, aunque el ecosistema fiscal sea distinto.

¿Qué cambios está viendo en el proceso de selección de ETFs por parte de las plataformas, asesores y selectores en los últimos 18 meses?

Matizar primero que yo me enfoco exclusivamente en las plataformas en Estados Unidos, trabajando con los bancos, con los broker-dealers. Dicho esto, lo que estoy viendo es que conforme hay más producto, hay más diligencia, hay más competencia. Por ejemplo, hemos visto un incremento en los requisitos en términos de activos, ya que existe una preocupación por parte de los analistas de que el producto pueda cerrar. Es llamativo que los requisitos de tamaño de activos para los ETFs hayan ido incrementando.

Por otro lado, es importante entender que el planteamiento no es replicar un producto exitoso – salvando las diferencias de estructura y regulación- es entender que estos players no buscan lo mismo en todos los mercados. Por ejemplo, muchas veces los advisors de Estados Unidos crean carteras con los portafolios modelo utilizando el modelo de Estados Unidos, porque trabajan para los bancos y los wealth managers, más grandes estadounidenses. Sin embargo, cuando ellos crean portafolios están reflejando al inversor estadounidense y no lo que demanda un inversor europeo o latinoamericano. Esto nos lleva a que el lanzamiento de ETFs UCITS no es una réplica de lo que ya tenemos o sabemos que funciona, sino que tiene que ser algo específico y adaptado a los inversores que usan UCITS.

Respecto al segmento wealth, ¿cómo cree que están interpretando y utilizando los ETFs?

A nivel global, en el segmento wealth, se está produciendo ese cambio sobre la visión del ETFs como algo meramente pasivo. Y por otro lado, es un segmento que aprecia la eficiencia de costes y transparencia que ofrece el ETF, tanto en precio como, en el caso de EE.UU. por las ventajas fiscales. Esto me lleva a considerar que gran parte del crecimiento de la industria de ETFs vendrá por el segmento wealth.

¿Qué significa la palabra innovación en el negocio de ETFs?

Creo que una reflexión muy interesante y que hacemos poco es que los ETFs se están utilizando como una herramienta de innovación real. Por ejemplo, en 2024, en Estados Unidos vimos el lanzamiento de todos los ETFs en el área de cripto y de activos digitales. Es decir, no se usó la estructura del fondo mutuo para diseñar cómo invertir en esta clase de nuevos activos. Eso es algo significativo. Además, la SEC sigue aprobando distintas monedas digitales y nuevos productos, y sabemos que esto sirve de referencia para otros mercados del mundo. En los últimos dos años estamos viendo nuevas innovaciones, como ETFs de renta fija privada o como también la clase de ETFs de los fondos mutuos. Creo que todo esto es muy interesante, aunque considero que falta todavía desarrollo en términos de infraestructura de mercado.

ETFs tokenizados o ETFs de mercados privados: ¿cuál cree que será la siguiente frontera que cruzará este tipo de vehículo?

Como empleada de Franklin Templeton, te diré que me siento afortunada de tener una CEO que ha puesto muchos recursos en cómo explotar la tecnología blockcahin. Como resultado, hemos desarrollado productos muy interesantes como Benji, que es un money market mutual fund que vive en el blockchain y es un producto tokenizado. En este sentido, ya tenemos ETFs que han sido tokenizados y que están siendo distribuidos. En cambio, creo que hemos de ser muy cautos a la hora de hablar de ETFs de mercados privados, porque la base del ETF es que tiene una estructura totalmente líquida.

Por último, ¿cómo pensáis pelear vuestro lugar entre los grandes nombres de proveedores de ETFs?

Estamos en un mercado con mucha concentración de grandes jugadores, pero con la evolución y la innovación del mercado estamos viendo una disminución en esta concentración. Por ejemplo, el crecimiento de ETFs activos ha creado una oportunidad para que Franklin Templeton traiga a todos sus equipos de gestores especializados al ETF, un vehículo que ofrece una amplia gama de estrategias. Lo interesante es que si analizas lo que ocurre en la parte de ETFs activos, esa realidad ha comenzado a cambiar. En Estados Unidos, la cuota de mercado de los top 10 proveedores de ETFs activos ha ido disminuyendo. En 2020 éstos tenían el 82% de los activos y a finales del primer trimestre de 2026 esta cifra estaba en 67%.

Foto cedidaJonathan Aiach, director y responsable de distribución de private wealth para el sur de Europa en Coller Capital.

Los secundarios atraviesan un momento especialmente interesante: la demanda continúa creciendo, el mercado está experimentando una importante innovación y los inversores reconocen cada vez más su capacidad para aportar diversificación y actuar como una potencial fuente de liquidez para las carteras. Estas son algunas de las principales conclusiones de Jonathan Aiach, director y responsable de distribución de private wealth para el sur de Europa en Coller Capital.

Jonathan conversó con Funds Society sobre las tendencias actuales del mercado de secundarios durante el Funds Society Alternative Summit celebrado recientemente en Madrid. “Aportamos a los clientes una exposición al mercado más estable y fiable. Creemos que una asignación del 20% podría destinarse a secundarios, dejando el resto para exposiciones más nicho o satélite”, afirma.

¿Puede ofrecernos una actualización sobre el mercado de secundarios?

El mercado primario alcanza actualmente un tamaño aproximado de 14 billones de dólares, de los cuales menos del 2% corresponde a secundarios. En 2025 se registraron transacciones de secundarios por valor de 230.000 millones de dólares, un 40% más que el año anterior, y el mercado sigue creciendo. Creemos que esta cifra podría más que duplicarse en los próximos cuatro años, hasta alcanzar los 500.000 millones de dólares en 2030.

Seguimos considerando que el desarrollo de los secundarios se encuentra todavía en una fase temprana, principalmente debido al propio mercado primario, que busca fórmulas para distribuir capital. Como consecuencia, en private equity se tarda más tiempo en recuperar el dinero invertido, y ahí es donde los secundarios pueden aportar valor. Ante todo, somos un mecanismo de liquidez para inversores y gestores; después, una clase de activo. Además, esta clase de activo continúa ampliándose en cuanto a los tipos de productos disponibles: equity, crédito, infraestructuras y otros segmentos que seguirán desarrollándose.

Para los clientes que buscan construir una asignación a mercados privados, los secundarios deberían constituir el núcleo de la cartera, ya que ofrecen estabilidad y visibilidad.

Nuestro foco suele centrarse en grandes operaciones de buyout, que se sitúan en el extremo más conservador del espectro. Creemos que allí donde existe una gran operación de buyout, siempre hay una gran oportunidad en secundarios. Esto se refleja en el hecho de que trabajamos de forma recurrente con los mismos GPs. Colaboramos con cientos de GPs y originamos operaciones directamente con ellos o adquirimos carteras que incluyen sus fondos. Esto genera un elevado nivel de recurrencia en el flujo de operaciones.

¿Cuáles son las principales tendencias que están impulsando este mercado?

Una de las principales tendencias es que los secundarios se han convertido en una herramienta que los inversores en private equity utilizan para generar liquidez. También se emplean para rebalancear carteras de LPs y reasignar capital. El año pasado, alrededor del 60% de las transacciones lideradas por LPs procedieron de vendedores recurrentes.

El 40% restante correspondió a nuevos vendedores, lo que pone de manifiesto la entrada en el mercado secundario de inversores en private equity que venden por primera vez para obtener liquidez. Esto sugiere que la oferta seguirá aumentando.

En el segmento GP-led, los gestores pueden necesitar más tiempo para cristalizar valor o querer mantener activos de alta calidad durante más tiempo. En estos casos, pueden recurrir a vehículos de continuación, que les permiten extender la propiedad de los activos al tiempo que ofrecen liquidez a los inversores existentes. El año pasado fue un ejercicio récord para los vehículos de continuación y esperamos que esta tendencia siga ganando impulso.

En un mercado con un crecimiento tan rápido, ¿cuáles son los riesgos de cometer errores?

Una de las ventajas de los secundarios es la visibilidad que los inversores tienen sobre la cartera subyacente, lo que les permite evaluar las valoraciones, algo que no es posible en fondos primarios, donde el capital se despliega progresivamente. Dicho esto, contar con un equipo altamente disciplinado y con sólidas capacidades de originación es lo que realmente diferencia a los gestores. Construir una red robusta y aplicar estándares rigurosos de análisis es esencial. Aunque el flujo de operaciones sigue aumentando, el tamaño de las transacciones también es cada vez mayor. Acceder a estas operaciones suele requerir ser un inversor de gran tamaño. Sin embargo, el crecimiento de la oferta implica que la competencia no esté comprimiendo significativamente las rentabilidades.

¿Qué feedback están recibiendo de los clientes?

Los clientes perciben cada vez más los secundarios como una estrategia all-weather. En mercados sólidos, el comportamiento es positivo, pero en periodos de dislocación también pueden beneficiarse de un incremento de oportunidades de compra, ya que algunos inversores se ven obligados a vender, a menudo sin deterioro de la calidad de los activos. Esto genera un mayor volumen de transacciones, algo positivo para nosotros. En términos generales, los secundarios tienden a mostrar un cierto grado de baja correlación y capacidad de comportamiento en distintos entornos de mercado.

¿Están observando más demanda de secundarios de private equity o de private debt?

Depende realmente de los objetivos del inversor. Aquellos que buscan apreciación de capital tienden a inclinarse por secundarios de private equity, mientras que los inversores enfocados en generación de rentas se sienten más atraídos por secundarios de private credit. Pero lo más llamativo es el fuerte apetito existente por los secundarios en general: inversores wealth que hace unos años ni siquiera contemplaban este segmento ahora lo buscan activamente. Los atractivos puntos de entrada, las rentabilidades ajustadas al riesgo y el perfil de liquidez mejorado encajan muy bien con la forma en la que los grandes patrimonios están pensando hoy en sus carteras.

¿Cuáles son las ventajas y desventajas de invertir en secundarios a través de un vehículo evergreen?

Los secundarios son especialmente adecuados para estructuras evergreen porque potencialmente generan liquidez desde fases tempranas de su vida. Esto reduce la necesidad de mantener elevados colchones de liquidez y favorece la rentabilidad.

La alineación entre la liquidez de los activos subyacentes y la estructura del fondo constituye una ventaja clave. En nuestra estrategia evergreen también ponemos el foco en operaciones LP-led, que son más líquidas y generan distribuciones recurrentes.

Coller anunció recientemente su fusión con EQT. ¿Puede ofrecernos más detalles?

La operación está prevista para cerrarse en el tercer trimestre y todavía no se ha completado. Existen importantes complementariedades entre ambas firmas, ya que EQT no opera en secundarios ni en crédito, por lo que no existe solapamiento. Ambas son firmas globales con raíces europeas.

Para EQT, la fusión supone entrar en el creciente mercado de secundarios. Para nosotros, representa acceso a una plataforma de mayor tamaño y una posible expansión hacia áreas como real assets, donde EQT cuenta con sólidas capacidades en infraestructuras.

Desde el punto de vista de inversión, Coller Capital operará bajo el nombre de Coller EQT como una división especializada. Los procesos de inversión y originación seguirán siendo independientes.

Es difícil afirmarlo con total certeza, pero claramente estamos viendo un mayor número de alianzas de este tipo. Los secundarios constituyen un segmento especialmente atractivo y se ha producido una mayor consolidación, con varias firmas de secundarios adquiridas por grandes gestoras de activos.

En última instancia, esta tendencia beneficia a los clientes, ya que permite ofrecer soluciones más completas e innovadoras. La industria está evolucionando, con plataformas multiactivo y gestores especializados como nosotros compitiendo por asignaciones dentro de las carteras de los clientes. Como resultado, la gama de productos disponibles seguirá ampliándose, ofreciendo a los inversores una mayor capacidad de elección.

La historia de la IA en China en 2026 está cambiando de «alcanzar» a «competir» y, en algunas áreas, a «liderar». El lanzamiento del modelo R-1 de DeepSeek a principios de 2025 cuestionó el dominio de la IA en EE. UU. y fue una llamada de atención al mundo sobre la capacidad de China para producir IA de vanguardia a un costo mucho más bajo en comparación con empresas estadounidenses de IA como ChatGPT de OpenAI. En ese momento, produjo una caída de 600 000 millones de dólares en la valoración de mercado de NVIDIA.1

Impresionantes robots humanoides bailando y realizando artes marciales junto a artistas humanos en la gala de Año Nuevo Lunar más vista de China dejaron al mundo asombrado y sirvieron como recordatorio del papel de China como líder en IA, rivalizando con los EE.UU. y Oriente Próximo. Aquellos que presenciaron el mismo evento un año antes habrían observado que los movimientos simples mostrados entonces habían progresado significativamente apenas un año después.

Mientras tanto, una vez más, la conferencia de los ‘Dos Sesiones’, que reveló todos los detalles del Plan Quinquenal para 2026-30, volvió a enfatizar el creciente énfasis de China en la tecnología y la innovación para impulsar el crecimiento y la productividad. Esto se sustenta con nuevos objetivos: China pretende aumentar el gasto en investigación y desarrollo (I&D) en más del 7 % por año, elevar la participación de la economía digital del 10,5 % a cerca del 12,5 % del PIB para 2030, mientras mantiene un crecimiento de la productividad laboral superior al crecimiento del PIB.2

China lidera los esfuerzos hacia la adopción masiva de IA

Se lanzaron una serie de modelos importantes de IA durante el Año Nuevo lunar (Seedance 2.0 de Bytedance, Qwen 3.5 de Alibaba, GLM-5 de Knowledge Atlas, Kimi K2.5 de Moonshot, además de MiniMax M2.7 en marzo, mientras que DeepSeek V4 está próximo para abril). Las celebraciones se utilizaron como una oportunidad para que la IA alcanzara un punto de inflación en términos de aumentar la adopción masiva y la alfabetización en IA. Cientos de millones de usuarios fueron animados a probar la IA a través de campañas gamificadas de «red packet» (una tradición donde se da efectivo durante la celebración) y características de IA integradas dentro de aplicaciones cotidianas y servicios de telecomunicaciones.

Por ejemplo, China Telecom integró sus grandes modelos de lenguaje (LLM) directamente en la red telefónica. Usuarios en ciudades de jerarquía inferior podrían generar «tonos de vídeo de IA» para saludos de Año Nuevo Chino sin habilidades previas. Creemos que este es el momento del ‘sobrecito rojo’ para la IA, tal como Tencent utilizó los sobrecitos rojos en WeChat para normalizar los pagos móviles allá por 2014. La función de ‘sobres rojos digitales’ de WeChat fue introducida y rápidamente se volvió viral mientras los usuarios los enviaban a amigos y familiares en lugar de efectivo físico. También fue la primera vez que los pagos móviles fueron adoptados en masa por una cohorte más amplia de usuarios, incluidos en áreas no urbanas y grupos de mayor edad.

La adopción a gran escala puede rápidamente crear dinámicas de «el ganador se lleva la mayor parte» en la IA de consumo—especialmente donde los incumbentes pueden integrar la IA en ecosistemas existentes como los pagos, el comercio, las redes sociales y la creación de video. La verdadera batalla comienza después del festivo. La empresa ganadora no será la que reparta más efectivo,sino la que sepa retener a estos nuevos usuarios.

En general, ByteDance ha sido el líder en el compromiso IA-consumidor. Alibaba se está poniendo al día rápidamente, y Tencent y otros gigantes actuales de Internet también están jugando para retener a los usuarios con su ecosistema existente.

China está demostrando varios avances tecnológicos con el lanzamiento de los últimos modelos de IA

Liderazgo en generación de vídeos

Tras el discreto lanzamiento de Seedance por parte de ByteDance en junio de 2025, la compañía lanzó una versión mucho más avanzada, Seedance 2.0, en febrero de 2026, que combina texto, imágenes y audio para generar vídeos cortos de calidad cinematográfica a un costo mucho menor. Seedance 2.0 parece ser actualmente líder en generación de vídeo, superando a Sora 2 de OpenAI y a Veo 3 de Google en varios métricas.3 Es la primera vez que un modelo chino ocupa el primer lugar en una pista multimodal primaria, es decir, la capacidades para comprender y procesar diferentes tipos de información, como texto, imágenes, audio y vídeo, simultáneamente.

La «revolución del agente»

El enfoque ha pasado de los chatbots a los agentes: IA que hace el trabajo. A medida que comienza la era de IA agencial, los parámetros para el éxito se están volviendo más medibles a través del retorno de la inversión (ROI), la reducción de costos y otras eficiencias operativas.

Ejemplos de la innovación tecnológica en IA de China que rivaliza con sus pares estadounidenses:4

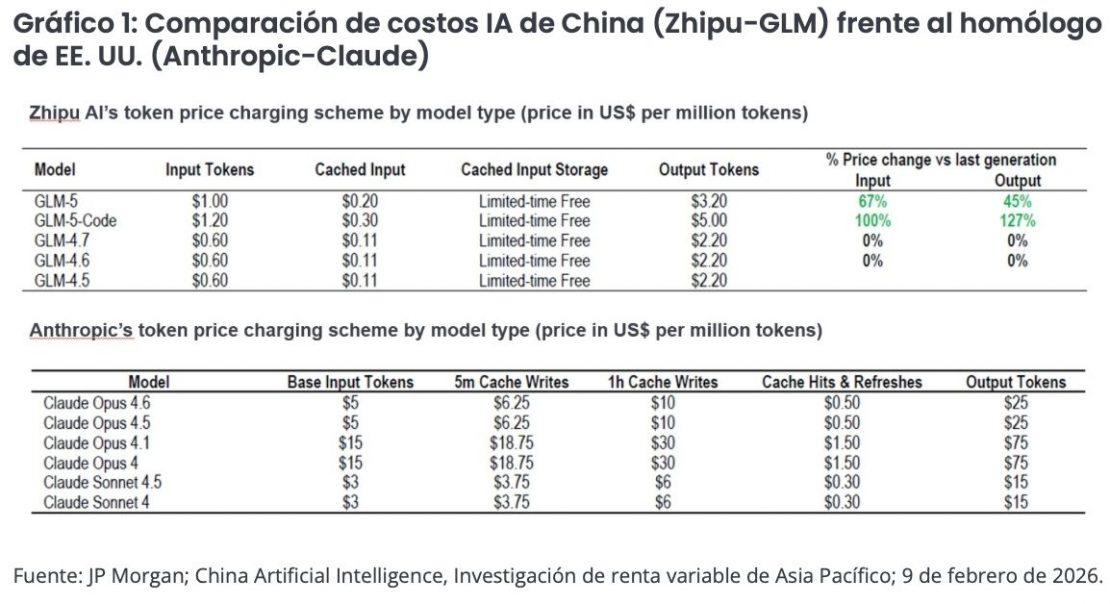

Zhipu (GLM-5) de Knowledge Atlas logró un rendimiento de SOTA a nivel de código abierto en capacidades de codificación y agentes, y ha sido reconocido por desempeñarse a la par con Claude 3.5 Sonnet de Anthropic.

MiniMax (M2,5) lanzó el primer modelo agéntico (agente LLM) del mundo (10 000 millones de parámetros), diseñado específicamente para ejecutar tareas complejas con alta eficiencia.

Moonshot (Kimi K2.5) introdujo capacidades de razonamiento similares al modelo o1 de OpenAI.

El coste del precipicio

El costo de los flujos de trabajo de agentes se ha desplomado. Lo que costaba 300 US$/mes en llamadas API (permite que una aplicación solicite datos o servicios de otra) hace sólo unas semanas, ahora está disponible a través de modelos de código abierto domésticos por una fracción del precio. Esto está permitiendo que la IA pase de ser un artículo de lujo a una utilidad diaria.

China IA vs EE.UU. IA: diferentes estrategias, diferentes ventajas

Mientras que el momento ‘DeepSeek’ a principios de 2025 impulsó una re-rating en muchas acciones de IA de China, los temores generalizados de una burbuja de IA hicieron que el precio de las acciones de algunas empresas se viera presionado durante todo el año. No obstante, en lo que va de año en 2026, hemos visto que algunas empresas de IA se han disparado, impulsadas por la creciente confianza de los inversores en las capacidades de IA de las startups chinas y su potencial de crecimiento. También está proporcionando un impulso la política ‘IA+’ del gobierno, anunciada en agosto de 2025, que tiene como objetivo promover la integración extensa y profunda de la IA en diversas áreas, incluyendo ciencia y tecnología, desarrollo industrial, consumo, bienestar y gobierno.

Creemos que China tiene cuatro ventajas competitivas en la carrera de la IA:

1.º Modelos de código abierto

El mercado de EE. UU. está dominado por modelos de código cerrado, donde los usuarios están restringidos de ver, modificar o redistribuir el código fuente de los LLM y, normalmente, están sujetos a licencias. China, en comparación, ha adoptado agresivamente el código abierto como estrategia competitiva. Al abrir modelos potentes como Qwen de Alibaba y DeepSeek, las empresas chinas están construyendo una gran comunidad de usuarios global. Esto crea un ciclo de retroalimentación de iteración: miles de desarrolladores en todo el mundo están probando, corrigiendo y afinando estos modelos más rápido de lo que cualquier laboratorio cerrado podría igualar. Dado que los precios de los tokens en China son solo una fracción de los de sus pares estadounidenses, esto significa que la inferencia de alta rentabilidad está disponible para una rápida adopción por parte de empresas e individuos.

Recientemente, los datos de OpenRouter5mostraron que el consumo de tokens en febrero de 2026 había aumentado significativamente debido a un aumento en la adopción del operador de código abierto OpenClaw. Este agente IA autónomo de código abierto gratuito permite a los usuarios ir más allá del chat de IA para ‘hacer trabajo’ (p. ej. gestión de calendario, envío de correos electrónicos, comprobación de vuelos, etc) conectándose con aplicaciones como WhatsApp, WeChat, Microsoft Teams, Telegram, y navegadores web.

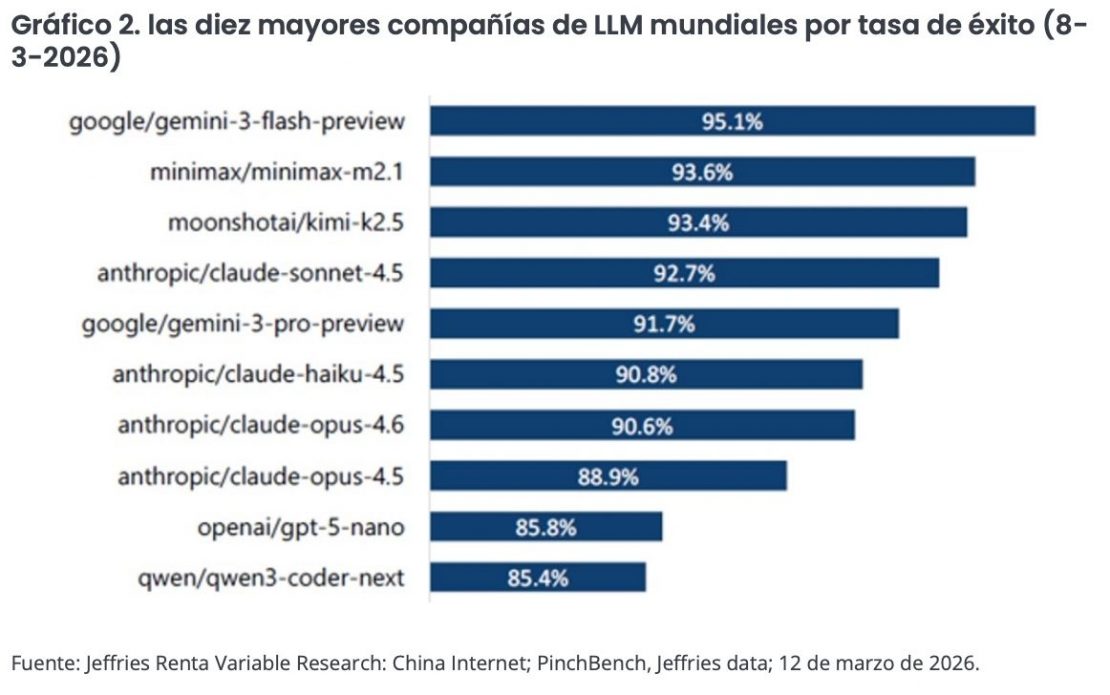

Los tres principales modelos de IA usando OpenClaw fueron todos de China, y coincidieron con el lanzamiento de varios modelos de alto rendimiento y coste eficiente, incluido el Kimi K2.5 de Moonshot (2 de enero de 2026), el M2.5 de Minimax (2 de febrero de 2026) y el GLM-5 de Zhipu (2 de febrero de 2026).3 Aunque el Gemini 3 de Google fue clasificado como el más alto en términos de tasa de éxito, el fundador de OpenClaw, Peter Stringer, destacó el MiniMax M2.1 como el LLM recomendado en términos de tasa de éxito, velocidad y costo.4

2.º Enfoque en la monetización

Con relativamente menos fuentes (y cantidad) de financiación y una oferta más limitada de chips avanzados en comparación con sus rivales estadounidenses, las empresas chinas de IA suelen centrarse más en la monetización. El ecosistema chino es implacablemente pragmático: estamos viendo un giro desde los índice de referencia teóricos hacia aplicaciones comerciales inmediatas.

Además de los chatbots de consumo, China también está integrando la IA más ampliamente en sus industrias y sectores. Aplicar IA a los procesos industriales, como el control de calidad o la optimización de la cadena de suministro, es más difícil que construir una aplicación de chat. Lleva tiempo implementar, requiriendo una integración profunda con hardware y datos del mundo real. Sin embargo, una vez establecida, la generación de valor es inmensa y a menudo pegajosa. Aquí es donde el estatus de China como la ‘fábrica del mundo’ le permite tener una ventaja significativa de datos frente a otros países.

3. Infraestructura impulsada por el Estado

China está haciendo lo que siempre ha hecho mejor, construir infraestructuras más rápido y más barato: generación de energía, chips, centros de datos y sistemas avanzados de refrigeración. Los gobiernos centrales y locales están construyendo la infraestructura necesaria, particularmente centros de datos en la parte occidental de China, donde la energía solar y eólica es abundante. Un enfoque impulsado por el estado puede agilizar la construcción de infraestructura pesada, por ejemplo, incluidas las actualizaciones de la red energética y la asignación de energía necesarias para los clusters de IA.

4. Riesgo limitado de sobrecapacidad

Debido a que los mercados de capitales chinos han sido más estrictos (mayores costos de capital en comparación con Occidente), no hay un entusiasmo irracional en cuanto a la financiación de proyectos de ciclo largo. El capital ha fluido de manera más sensata, haciendo que el riesgo de sobrecapacidad sea significativamente más bajo que en Estados Unidos.

Oportunidades de inversión: mirando más allá de los ‘ganadores’ evidentes de IA

Además de los gigantes de internet de China, las empresas de semiconductores y hardware, los inversores pueden querer mirar al ecosistema más amplio de IA de China para diversificar su exposición a la IA. Por ejemplo, al considerar la infraestructura de IA, construir centros de datos en China requiere navegar por complejas regulaciones estatales relacionadas con el consumo de energía y el uso de la tierra. Empresas como GDS y VNET tienen los permisos, las cuotas de energía, y las relaciones gubernamentales para facilitar esto. Actores puros de IA como MiniMax y Zhipu AI parecen estar en camino de escalar su negocio de interfaces de programación de aplicaciones (API permite que el software se comunique entre sí) hacia los desarrolladores globales. La combinación de ingresos y márgenes para los negocios relacionados tiene el potencial de escalar rápidamente a lo largo de las cadenas de suministro de memoria y semiconductores, la conducción autónoma, y la tecnología y aplicaciones relacionadas con humanoides.

Conclusión: la inflexión de la IA en China está impulsada por la adopción y la escala, no solo por los modelos

En nuestra opinión, China está experimentando actualmente una aceleración a nivel de sistemas más amplia en IA: incorporación masiva a través de plataformas de consumo, iteración rápida mediante ecosistemas abiertos y un fuerte giro hacia casos de uso agénticos con un enfoque en el retorno de la inversión (ROI) medible. Esto importa para los inversores, porque la adopción de IA, no solo las capacidades del modelo bruto, tiende a determinar quién captura las fuentes de beneficio.

Tanto los inversores nacionales como los internacionales ahora ven con más optimismo las perspectivas a largo plazo de China, a pesar de los desafíos a corto plazo que enfrenta la economía, incluidos una mayor incertidumbre macroeconómica global, un sector inmobiliario débil y un consumo interno deslucido. Aunque persisten los riesgos, creemos que la alineación del enfoque del gobierno para aumentar la productividad con la IA, una política monetaria más laxa, una distensión entre Estados Unidos y China y unas dinámicas favorables del currency, ofrece un terreno fértil para la selección de acciones.

Tribuna de opinión firmada por Victoria Mio, CFA, Head of Greater China Equities & Portfolio Manager en Janus Henderson Investors.