Foto cedidaJoseba Orueta, director de Wealth Management de Kutxabank.

Kutxabank sigue impulsando su estrategia de gestión patrimonial en Andalucía, desplegando su presencia en Málaga, con nueva oficina y equipo, desde la que presta un servicio experto a clientes de altos patrimonios en la región. El grupo financiero desarrolla este servicio a través de su unidad de Wealth Management, que coordina la banca personal; la red de una nueva propuesta, Banca Premium; y la banca privada — reconocida bajo el nombre de Fineco Banca Privada Kutxabank—, con un enfoque común, basado en la especialización y la cercanía con el cliente.

Bajo el paraguas de Wealth Management, la oficina de Málaga presta servicio tanto a clientes de banca premium —orientada a patrimonios en el tramo entre 400.000 euros y 1 millón de euros y con una propuesta diferencial de planificación financiera—, como a clientes de banca privada, a través de Fineco Banca Privada Kutxabank, enfocada en altos patrimonios que demandan un mayor grado de sofisticación y un acompañamiento altamente personalizado. Málaga es, en particular, una de las plazas financieras más relevantes del sur de España por su dinamismo empresarial, la atracción de inversión y el crecimiento del ahorro privado.

Con la apertura de su oficina, el servicio de Wealth Management de Kutxabank persigue “estar aún más cerca del cliente, acompañarle con asesoramiento especializado y ofrecer un servicio integral de planificación y gestión patrimonial en un entorno de mercado cada vez más complejo y exigente”, explica Joseba Orueta, director de Wealth Management de Kutxabank.

Apuesta por Andalucía

Según explica la entidad, Andalucía se ha consolidado como una de las regiones con mayor dinamismo económico y crecimiento patrimonial en España y constituye un territorio prioritario para el desarrollo de los servicios de Wealth Management de Kutxabank. En 2025, su negocio de gestión patrimonial avanzada creció cerca de un 20% en Andalucía y es atendido por un equipo de más de 70 gestores especializados. En el caso de Fineco Banca Privada Kutxabank, el crecimiento fue del 25%, consolidando su posicionamiento en un mercado con elevado potencial de desarrollo.

Adicionalmente, el grupo desarrolla otros ámbitos de gestión patrimonial -gestión colectiva y personalizada- a través de su red minorista. La entidad prevé mantener su inversión en capacidades y talento, con el objetivo de seguir elevando la calidad del servicio y acompañar a un número creciente de clientes en la gestión de su patrimonio en los próximos años.

De hecho, la apertura en Málaga se acompaña del refuerzo del equipo de Wealth Management en Andalucía, con la incorporación durante 2026 de 8 nuevos profesionales —más del 11% del equipo actual— y la previsión de seguir ampliando el servicio progresivamente a otras capitales andaluzas. El grupo da así un paso más en la hoja de ruta de crecimiento de este negocio en Andalucía, después de consolidar sus servicios en Córdoba.

En el caso concreto de Fineco Banca Privada Kutxabank —con una presencia de más de dos décadas en Andalucía y ocho oficinas en España— duplicará su equipo en la región dentro de su plan de expansión territorial «como respuesta a una apuesta sostenida por la especialización y la cercanía, combinando el asesoramiento experto con herramientas y soluciones de inversión adaptadas a las necesidades de cada cliente», explica Daniel Irezabal, CEO de Fineco Banca Privada Kutxabank.

Asesoramiento especializado

Los servicios de Wealth Management de Kutxabank ofrecen una propuesta integral para clientes con necesidades patrimoniales avanzadas, que combina asesoramiento especializado, planificación financiera y acceso a soluciones de inversión diversificadas. El modelo pone el foco en los objetivos del cliente —preservación y crecimiento del patrimonio y ordenación financiera a lo largo del ciclo vital—, mediante un acompañamiento personalizado. Según explican, Fineco Banca Privada Kutxabank, por su parte, aporta a este modelo una forma de hacer banca privada que combina un enfoque de boutique —centrado exclusivamente en los objetivos del cliente— con las capacidades del banco más solvente del sistema financiero supervisado por el BCE, conjugando agilidad, cercanía y fortaleza institucional. Kutxabank es la cuarta gestora del sector en gestión patrimonial, con más de 45.200 millones de euros de patrimonio en recursos fuera de balance (fondos de inversión, carteras delegadas y previsión).

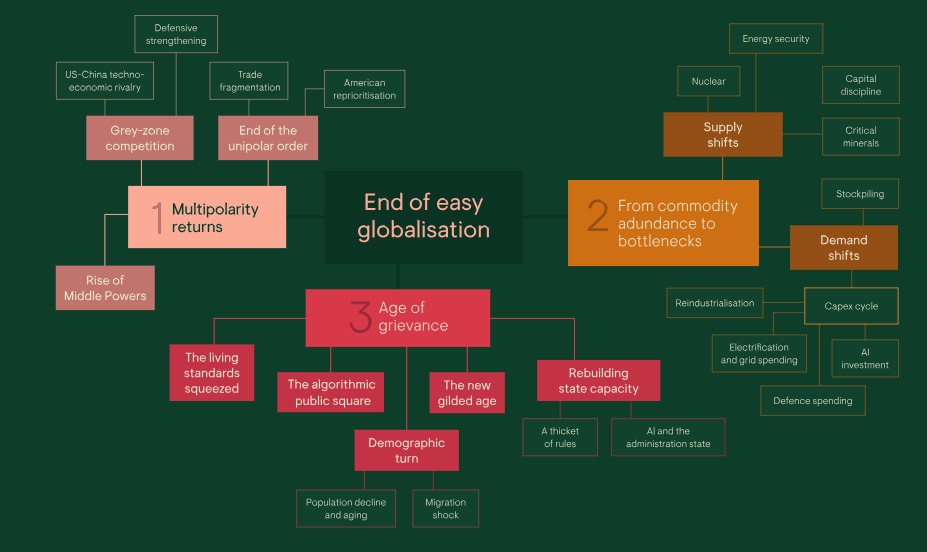

Cuando publicamos nuestro marco «Road to 2030» en 2020, sostuvimos que los mercados y la geopolítica se verían determinados por cinco fuerzas, entre ellas el auge de China. Ese análisis sigue siendo, en líneas generales, acertado, pero los acontecimientos ocurridos desde entonces exigen un cambio de enfoque. La política estadounidense se ha convertido en un motor principal por derecho propio, las potencias medias influyentes han ganado peso y el orden basado en normas se está fragmentando en un sistema más competitivo y politizado.

Por lo tanto, reformulamos el tema del «auge de China» como «el fin de la globalización sin complicaciones», centrándonos en tres transformaciones:

Multipolaridad.

Cuellos de botella en las materias primas.

El aumento del descontento público, y sus implicaciones para los gestores de activos.

Hay algunas cuestiones que hay que tener en cuenta:

La globalización ya no avanza sin obstáculos: el modelo de integración global basado en una geopolítica unipolar, la energía barata y el consenso político ya no es estable.

La multipolaridad, los cuellos de botella y el descontento son los principales factores impulsores: tres factores impulsores para la década de 2020 son una geopolítica multipolar bajo la restricción nuclear; un cambio de la abundancia de materias primas a los cuellos de botella; y un creciente descontento público.

Seguimos inmersos en una «crisis de integración global»: esta es la cuarta crisis sistémica desde 1900.

Las carteras siguen ancladas en el pasado: la diversificación basada en correlaciones estables —especialmente entre acciones y bonos— es menos fiable; la inflación es más episódica; los resultados políticos y económicos divergen más marcadamente entre países y sectores.

Las carteras tendrán que cambiar: deben estar preparadas para una mayor volatilidad, colas más gruesas y una mayor dispersión, en lugar de una única base macroeconómica benigna.

Fuente: Ninety One

Vuelve la multipolaridad

Las recientes acciones de Estados Unidos, ya sea en Venezuela, Irán, Groenlandia o Cuba, pueden parecer una reafirmación de su dominio. Sin embargo, creemos que es mejor interpretarlas como el comportamiento de una superpotencia que actúa bajo restricciones, y no como un restablecimiento del control total.

Esa distinción es importante porque cambia nuestra forma de interpretar la fase actual de la geopolítica. El orden unipolar posterior a la Guerra Fría se está desmoronando. Estados Unidos sigue siendo el Estado más poderoso del mundo, pero el poder se está difuminando; el coste de mantener la hegemonía global —financiera, política y militarmente— está aumentando y otros países se están mostrando más dispuestos y capaces de imponerse. Lo que está surgiendo no es un nuevo orden que sustituya al anterior, sino un sistema más desigual, negociado y disputado.

Hay dos fuerzas fundamentales en este sentido. La primera es la restricción nuclear. En un mundo de grandes potencias con armas nucleares, la confrontación directa conlleva riesgos existenciales. Eso no elimina la rivalidad, pero la hace menos manifiesta: la competencia se traslada a zonas grises, y los conflictos cibernéticos, las sanciones, los conflictos por poder, la política industrial y la competencia tecnológica se convierten en el pan de cada día.

El segundo factor es el auge de potencias medias influyentes. Países que no son superpotencias están marcando el rumbo en sus propias regiones y en los principales foros diplomáticos. Disponen de mayor margen de maniobra que en el pasado y muchos se muestran menos dispuestos a alinearse automáticamente con Washington o con cualquier otra gran potencia. Esto hace que el sistema mundial sea más transaccional y menos predecible, con menor deferencia hacia un único centro organizador.

Los mercados ya están reaccionando. A medida que las garantías de seguridad de EE. UU. parecen menos automáticas, Europa se está rearmando y las acciones relacionadas con la defensa han superado al conjunto de los mercados europeos desde 2022.

En el ámbito de la ciberseguridad, el aumento de los conflictos digitales y las continuas perturbaciones respaldadas por los Estados han impulsado la demanda a largo plazo de capacidades cibernéticas.

Y en el ámbito de la tecnología estratégica, especialmente en el de los semiconductores, la rivalidad entre Estados Unidos y China se manifiesta cada vez más a través de controles a la exportación, subvenciones y capital respaldado por los Estados.

De la abundancia de productos básicos a los cuellos de botella

Nuestra investigación sostiene que se está desmoronando otra suposición subyacente a la globalización sin obstáculos: la idea de que el suministro de energía y materias primas seguirá siendo abundante, flexible y políticamente neutral. Durante gran parte del periodo comprendido entre principios de la década de 1980 y principios de la de 2000, eso fue cierto en líneas generales. El petróleo y otras materias primas solían ser baratos, la capacidad excedentaria era abundante e incluso las grandes crisis geopolíticas a menudo no lograban provocar subidas sostenidas de los precios. En ese contexto, los responsables políticos podían tratar la energía como una cuestión de infraestructura básica en lugar de como una estrategia, mientras que las largas cadenas de suministro seguían siendo rentables y políticamente manejables.

Ese cambio se produjo por etapas. Primero llegó la crisis de la demanda china de la década de 2000, cuando la inversión en activos fijos impulsó la demanda mundial y puso de manifiesto lo escasa que era la capacidad excedentaria restante. Luego llegó la década de 2010, cuando el esquisto y el crecimiento más moderado tras la crisis financiera global restablecieron cierta elasticidad de la oferta y limitaron los precios. En la década de 2020, hemos entrado en otro régimen, en el que las restricciones de la oferta se han convertido en una cuestión política. La energía, los metales y los materiales críticos funcionan como insumos estratégicos en lugar de como materias primas neutras.

Para los inversores, los recursos naturales ya no son solo una protección contra la inflación o una inversión típica de la fase final del ciclo económico; cada vez más, constituyen una exposición estratégica en un mundo caracterizado por una oferta más escasa y una mayor intervención política.

Repercusiones para los gestores de inversiones

En la crisis de la integración global de la década de 2020, los gestores de inversiones se enfrentan a un entorno de inversión más exigente. La fragmentación geopolítica pone en tela de juicio la idea de optimizar las inversiones basándose en un único escenario macroeconómico favorable. Las carteras deben diseñarse para ser resilientes en un mundo más turbulento, más politizado y más propenso a los riesgos extremos.

La era de la globalización sin complicaciones ha llegado a su fin. La construcción de carteras basada en correlaciones estables, factores desinflacionistas favorables y un único centro de gravedad macroeconómico resulta menos sólida de lo que parecía en su momento. Es probable que persista una mayor dispersión entre países, sectores y clases de activos. Las perturbaciones inflacionistas serán episódicas, más que lineales. La liquidez, la opcionalidad y la diversificación entre regímenes cobran mayor importancia. Nuestra tarea no consiste en predecir cada perturbación, sino en construir carteras capaces de absorberlas.

Tribuna de Sahil Mahtani, director del Ninety One’s Investment Institute

El informe completo del Instituto de Inversiones de Ninety One se puede leer AQUÍ.

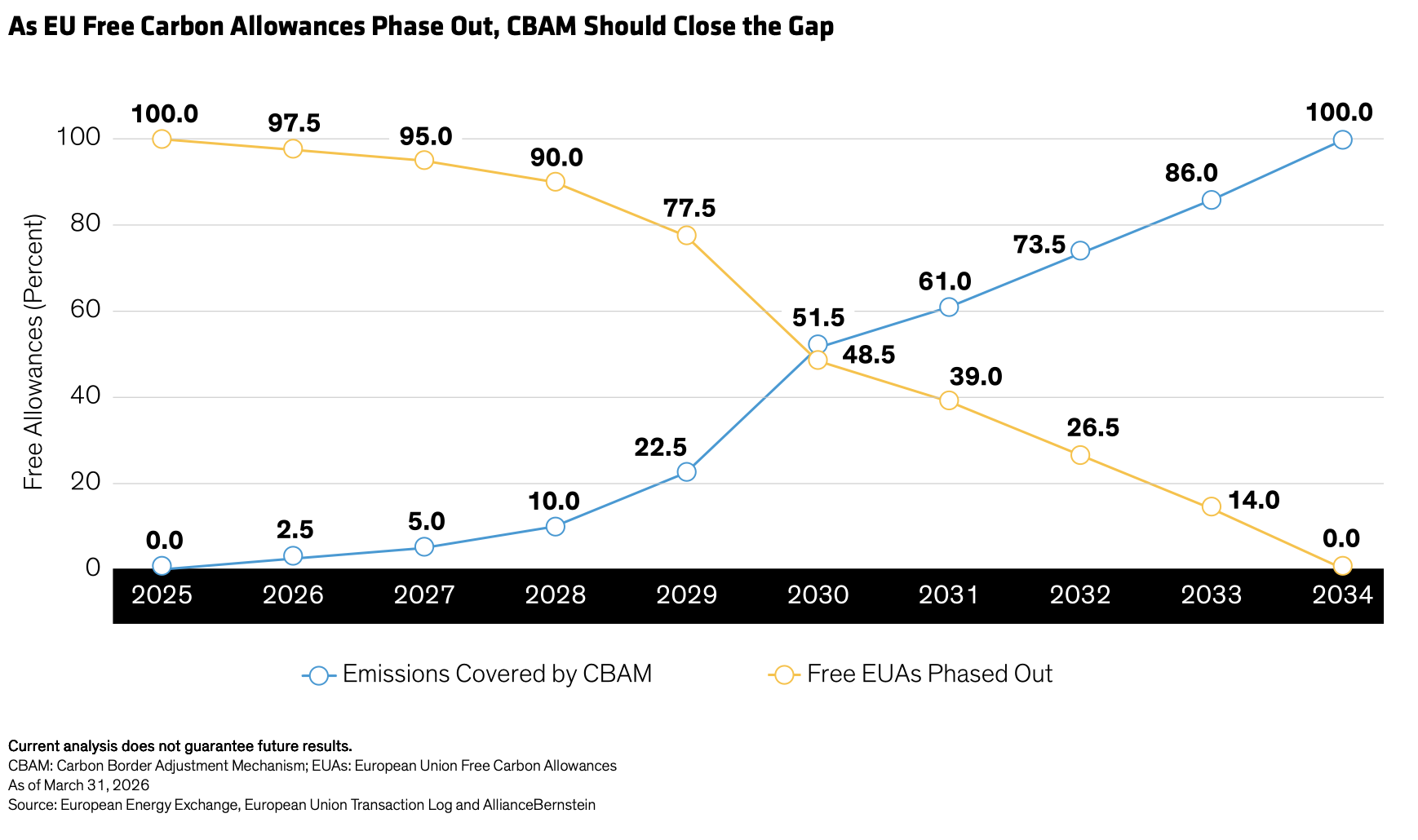

La gestión de las emisiones de carbono puede convertirse en un factor clave de rentabilidad bajo un nuevo impuesto fronterizo de la UE. La Unión Europea (UE), que persigue objetivos ambiciosos de descarbonización, está recalibrando de forma significativa su régimen de cumplimiento de emisiones con el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Este nuevo impuesto fronterizo tiene como objetivo promover una competencia justa ante la existencia de diferentes normativas y costes de emisiones. Nuestro análisis sugiere que también podría ofrecer información sobre la rentabilidad, ya que el aumento de los costes para cumplir con los límites de carbono presiona la salud financiera de las empresas, generando ganadores y perdedores.

La reducción de los permisos de carbono de la UE podría aumentar los costes

El CBAM gravará de forma progresiva las importaciones con alta intensidad de carbono para garantizar que tengan un coste equivalente al de los bienes domésticos que afrontan precios crecientes del carbono a nivel interno. Esto responde a la eliminación gradual de los permisos gratuitos de carbono de la UE, que son una herramienta clave del sistema regional de comercio de emisiones (ETS, Emission Trading System).

Desde 2005, el ETS ha otorgado a empresas elegibles —desde energía hasta aviación— permisos gratuitos anuales que deben entregar posteriormente en función de sus emisiones de dióxido de carbono. Sin embargo, la UE está eliminando progresivamente estos permisos para que las empresas reduzcan su dependencia de ellos y, en su lugar, inviertan por iniciativa propia en métodos de producción más sostenibles.

A medida que se reduce la oferta de permisos, los productores domésticos pueden quedar en desventaja competitiva frente a importadores cuyos bienes provienen de países con costes de carbono bajos o inexistentes. Para corregir esto, los aranceles del CBAM están aumentando gradualmente hasta 2034, en paralelo con la eliminación de los permisos de carbono (ver gráfico).

Equilibrando el coste del carbono entre las empresas de la UE

El CBAM también debería ayudar a gestionar la fuga de carbono, cuando unas menores emisiones en una zona conducen de forma contraproducente a una mayor producción en otra. Otro fenómeno es la reasignación de recursos transfronterizos, cuando las empresas trasladan envíos de productos intensivos en carbono a países con normativas climáticas menos estrictas. Por ello, el impuesto se centra en industrias donde estos riesgos son más elevados, concretamente el cemento, el hierro, el acero, los fertilizantes, el aluminio, el hidrógeno y la electricidad.

Más allá de igualar las condiciones de competencia, creemos que los aranceles del CBAM ofrecerán nuevas perspectivas sobre la rentabilidad de las empresas. Por un lado, ya podemos cuantificar el impacto financiero previsto del CBAM en determinados sectores. También puede ayudar a los inversores activos a entender cómo las empresas están adaptándose a métodos de producción más sostenibles, lo que cada vez influye más en la evaluación de la fortaleza corporativa.

Por ejemplo, creemos que las empresas con métodos de producción más eficientes en carbono afrontarán menores costes de carbono a largo plazo, una ventaja a medida que se espera que los precios del carbono aumenten significativamente en los próximos tres años. Las compañías con menores emisiones también tienden a tener flujos de caja más predecibles y menor riesgo financiero percibido por los prestamistas, lo que potencialmente les otorga un acceso más fácil a opciones de financiación verde a bajo interés frente a los productores con alta intensidad de carbono.

Impacto proyectado del CBAM en los beneficios

En la preparación del CBAM, modelizamos su posible impacto en beneficios para empresas domésticas e importadoras en dos de las industrias con mayor intensidad de carbono: el acero y el cemento. Los mercados del acero ya han comenzado a descontar el impacto tanto del CBAM como de la reducción de la oferta de permisos gratuitos. Hemos profundizado más, modelizando el impacto financiero del impuesto en empresas concretas —y en sus plantas individuales— utilizando datos satelitales de emisiones, proyecciones de permisos de la UE y mapeo geoespacial de la exposición local al carbono.

Por ejemplo, proyectamos que una siderúrgica turca tendrá un coste de CBAM de 300 millones de euros en los próximos cuatro años, lo que la obligará a invertir unos 2.800 millones de euros en inyección de hidrógeno, una gran expansión de energía solar y producción de biochar de baja combustión para evitar el impuesto.

Nuestro análisis también aisló el impacto financiero de la reducción de los permisos gratuitos, que afectará especialmente a los productores domésticos sujetos a costes internos de carbono. Proyectamos, por ejemplo, que un distribuidor global de acero con sede en la UE y más de 33 plantas de producción afronta un impacto de 5.500 millones de euros en los próximos seis años. Sin embargo, los productores como este que inviertan antes en procesos bajos en carbono deberían ver reducirse sus costes de producción futuros, lo que les ayuda a mantenerse competitivos hacia el objetivo de emisiones netas cero en 2050.

Nuestro análisis de los fabricantes de cemento ofrece conclusiones similares sobre perspectivas corporativas fuertes frente a débiles bajo el CBAM, dado que las emisiones de carbono son el principal coste de estas empresas. En nuestra opinión, los productores europeos de cemento están bien posicionados para la transición, ya que la mayoría ya utiliza procesos de fabricación de bajas emisiones en comparación con sus competidores internacionales. Sus estrategias de descarbonización también deberían impulsar un poder de fijación de precios sostenible, lo que, junto con menores costes operativos futuros, puede favorecer el crecimiento orgánico de la cuota de mercado.

El CBAM debería tener un impacto significativo, pero es un sistema en desarrollo y está sujeto a cambios a medida que surjan datos sobre sus efectos más amplios. Los reguladores han sugerido que podrían ajustar o eximir aranceles cuando consideren que estos generan más perjuicios que beneficios, como en el caso de aumentar los precios de los fertilizantes hasta el punto de poner en riesgo la seguridad alimentaria de la región.

El cumplimiento del carbono como motor financiero

Creemos que el CBAM es más que un impuesto fronterizo. Es una fuerte señal financiera que separa a las empresas con estrategias creíbles de descarbonización de aquellas que afrontan costes crecientes de cumplimiento de carbono.

A medida que los precios del carbono aumentan y desaparecen los permisos gratuitos, creemos que las empresas con esfuerzos de transición creíbles ganarán ventajas de coste y resiliencia. En nuestra opinión, esto podría cambiar la forma en que los inversores ven el panorama competitivo, ya que la eficiencia en carbono se está convirtiendo rápidamente en un factor clave de la rentabilidad a largo plazo.

Tribuna de opinión de Patrick O’Connell, CFA, Director of Responsible Investing Portfolio Solutions and Research, Paulina Alcantara, Senior Research Analyst del equipo Emerging Markets Value y Okan Akin, CFA Research Analyst—Corporate Credit en Alliance Bernstein.

Los inversores institucionales están incrementando su asignación a la renta fija mientras reajustan sus carteras ante el aumento de la incertidumbre macroeconómica y el mayor riesgo en los mercados de renta variable, según el estudio Fixed Income Horizons Survey 2026* de Capital Group. Según el informe, existe una clara tendencia hacia la diversificación, el reequilibrio geográfico y una mayor flexibilidad en la gestión de carteras, en un contexto en el que los propietarios de activos buscan reducir el riesgo de concentración y mejorar la resiliencia de sus inversiones.

En opinión de Capital Group, la renta fija está ganando protagonismo como herramienta clave para estabilizar las carteras en un entorno de mayor incertidumbre. “La renta fija se utiliza cada vez más para estabilizar las carteras ante la persistencia de la incertidumbre. El estudio muestra un creciente interés por la diversificación geográfica y la flexibilidad, especialmente en EMEA y Asia-Pacífico, donde los inversores buscan reducir el riesgo de concentración. Además, los propietarios de activos están dando a los gestores mayor margen de maniobra para adaptarse a los cambios del mercado”, ha señalado Álvaro Peró, director de inversiones en renta fija de Capital Group. Para Peró, las carteras globales bien diversificadas y gestionadas de forma activa pueden ayudar a construir estrategias más resilientes a largo plazo.

Principales conclusiones

El informe destaca que la reconfiguración de la cartera de crédito (72%) y la diversificación geográfica (67%) son las principales prioridades de los inversores en los próximos 12 meses. Además, el 66% de los encuestados está modificando su enfoque de inversión para ganar agilidad, mientras que el 46%está aumentando el uso de la gestión activa en renta fija, frente a solo un 5% que lo reduce, lo que evidencia el creciente protagonismo de la flexibilidad.

Destaca que las asignaciones a renta fija líquida continúan aumentando: el 31% de los inversores planea incrementarlas, frente al 25% del año anterior. Entre los principales motivos destacan la diversificación frente a la renta variable (61%) y el posicionamiento defensivo (59%). Asimismo, crece la demanda de crédito investment grade (31%) y deuda de mercados emergentes (30%), ambos por encima de los niveles de 2025.

Resulta relevante que el estudio refleja un cambio relevante en la asignación geográfica. Más inversores prevén aumentar exposición al crédito IG en Europa (32%) y Asia-Pacífico (36%) que en Estados Unidos (20%), invirtiendo la tendencia del año anterior. También se observa un incremento del interés interregional:

EMEA aumenta exposición a Asia-Pacífico (36% vs. 27%)

APAC aumenta exposición a Europa (29% vs. 13%)

Norteamérica incrementa exposición a Europa (22% vs. 18%)

La deuda de mercados emergentes registra un fuerte aumento de la demanda: el 30% de los inversores prevé incrementar su exposición, casi el doble que en 2025 (16%). Tres cuartas partes de los encuestados esperan que los rendimientos reales en este segmento se mantengan estables o mejoren, lo que refuerza su atractivo como fuente de diversificación y rentabilidad.

Crece la importancia del crédito privado

El crédito privado continúa siendo el segmento preferido para aumentar exposición, con un 34% de inversoresplaneando incrementar asignaciones. Además, el 58% de los propietarios de activos afirma que este segmento representa ya el 10% o más de sus carteras de renta fija, frente al 39% en 2025.

Mario González, responsable del negocio de Capital Group en España, US offshore y LATAM, y Álvaro Fernández, corresponsable del negocio en España y Portugal, señalaron que el aumento de la dispersión entre regiones y sectores está impulsando el uso de la gestión activa. “Este contexto refuerza el giro hacia la renta fija y el interés por el crédito investment grade y la deuda emergente. Un enfoque global y diversificado, gestionado activamente, permite mantener flexibilidad en entornos de incertidumbre”, afirmaron.

*La encuesta ha sido realizada entre 300 profesionales senior de inversión en las regiones de Asia-Pacífico (APAC), Europa y Oriente Medio (EMEA) y América del Norte, y analiza cómo están posicionando sus carteras de renta fija de cara a los próximos 12 a 24 meses.

Credicorp Capital continúa ampliando sus capacidades. Joseph Jorge acaba de incorporarse a la firma para el puesto de Vice President (VP) of Wealth Management- Development of New Business, tal y como ha anunciado en sus redes sociales.

Jorge se incorpora desde Banco de Crédito BCP, donde ha desarrollado su carrera profesional durante los últimos 18 años y en el que, recientemente, ha ocupado el cargo de Gerente de Grupo Enalta. En esta nueva etapa de su carrera, liderará un equipo de profesionales con quienes aumentará la rentabilidad de la organización a través de nuevos clientes.

Esta contratación se suma a las últimas realizadas por la entidad. Dentro de los movimientos estratégicos de su división de wealth management, Credicorp Capital incorporó recientemente a Arturo Aldunate, como Managing Director de Wealth Management en EE.UU., y a Nicolás Mejía, Vicepresidente de Wealth Management en Credicorp Capital LLC. Estos movimientos coinciden con una etapa de fuerte crecimiento de la firma, que ha reportado sólidos resultados en su división de wealth management tras un incremento general de ingresos impulsado por la alta demanda de soluciones globales de inversión y estructuras multi-custodia (Multi Family Office) bajo su marca regional Vicctus.

Luxemburgo consolidó en 2025 su posición como principal domicilio de fondos de Europa, con activos bajo gestión que alcanzaron los 8,3 billones de euros, impulsado por el crecimiento continuado de los activos alternativos, los ETF y la financiación sostenible. La asociación del sector, ALFI, avanzó en la agenda de la Savings and Investments Union mediante la publicación de su “SIU Blueprint” y el estudio “Europe’s Productive Capital Gap”, realizado junto con la Universidad McGill.

El informe anual de ALFI destaca también cómo la tokenización de fondos ha pasado de la fase experimental a una etapa de escalado, apoyada en el desarrollo de la tecnología de registro distribuido (DLT), la Ley Blockchain IV de Luxemburgo y la creciente adopción por parte del mercado. En paralelo, los ETF continuaron ganando impulso, superando los 500.000 millones de euros en activos, mientras que la inteligencia artificial se está incorporando progresivamente en múltiples procesos de la industria para mejorar la eficiencia operativa y la experiencia del cliente. El marco regulatorio siguió evolucionando con especial atención a AIFMD II, herramientas de gestión de liquidez, valoración, normativa AML/CFT, la creación de AMLA, así como desarrollos en EMIR, CSDR, T+1, la Retail Investment Strategy, DORA y SFDR.

ALFI también reforzó su enfoque colaborativo con el lanzamiento del Member Collaboration Hub, una plataforma digital que integra contenido sectorial, espacios de trabajo colaborativos y el asistente basado en IA ALFIBot. Durante 2025, la asociación organizó 49 eventos en ocho países, con más de 12.000 participantes registrados, e impulsó nuevas iniciativas como Digifund, el Leadership Seminar y el Conducting Officers Seminar. La formación de talento continuó siendo una prioridad estratégica, con el apoyo a dos programas de máster especializados en gestión financiera avanzada y activos privados.

Según Serge Weyland, CEO de ALFI, la tokenización y la inteligencia artificial serán transformadoras para el sector: “Cambiarán profundamente el acceso a los productos financieros y la estructura y distribución de los fondos de inversión”.

En la misma línea, Corinne Lamesch, subdirectora general de ALFI, destacó que las reformas recientes refuerzan la competitividad de Luxemburgo como centro europeo de fondos, al adaptar su marco legal y fiscal a las nuevas necesidades del mercado. El informe también subraya el reto europeo de conectar el ahorro con la inversión, impulsando la participación minorista y la educación financiera a través de iniciativas como el Personal Investing Day y el estudio conjunto ALFI/McGill.

La financiación sostenible se mantiene como un eje estructural del sector, con Luxemburgo consolidado como uno de los principales centros europeos de inversión sostenible, tanto en mercados públicos como privados. En paralelo, crece la importancia de mercados fuera de Europa, con Asia, América Latina y Oriente Medio ganando protagonismo como destinos clave para la industria de fondos luxemburguesa.

Según Britta Borneff, CMO de ALFI, Luxemburgo ha evolucionado hacia un hub global de estructuración y canalización de capitales internacionales. De cara al futuro, Jean-Marc Goy, presidente de ALFI, señaló que el objetivo es reforzar la competitividad global del país mediante la innovación, la excelencia regulatoria y una mayor conexión con la sociedad, ampliando el acceso a los mercados de capitales y promoviendo el ahorro a largo plazo.

Los mercados privados están transformando de forma acelerada la industria global de la gestión patrimonial, al pasar de ser productos de nicho a convertirse en componentes centrales de las carteras de inversión, según un informe de GlobalData, plataforma líder de inteligencia y productividad. El documento señala que los gestores de patrimonio están ampliando el acceso a activos como el private equity, el private credit, las infraestructuras y los activos reales para responder a una demanda creciente de diversificación, resiliencia y rentabilidad a largo plazo. Este cambio estructural está contribuyendo además a reforzar los modelos de ingresos del sector, al reducir la dependencia de las comisiones tradicionales ligadas a los mercados cotizados.

“Este cambio refleja un entorno de mercado en el que la renta variable y la renta fija tradicionales ya no son suficientes para cumplir las expectativas de rentabilidad y resiliencia de los clientes. Las carteras se están volviendo más institucionales, con un mayor peso de fuentes de rentabilidad de largo plazo y menos correlacionadas. Esto beneficia a los clientes, pero también genera ingresos más estables para los gestores de patrimonio, menos expuestos a la volatilidad de los mercados financieros”, afirma Phoebe Hodgson, analista de banca y pagos de GlobalData.

El informe “Global Wealth Management Competitive Dynamics 2026” detalla cómo las entidades de gestión patrimonial están diferenciándose cada vez más mediante la oferta de oportunidades exclusivas, como coinversiones directas y fondos temáticos especializados. En este contexto, los mercados privados se han consolidado como un pilar clave del crecimiento de ingresos, impulsados por la demanda de soluciones alternativas y estrategias ESG.

En Europa, la relevancia del capital privado en ciudades como Londres, París y Fráncfort ha reforzado el posicionamiento de la región como hub global de gestión patrimonial. En Suiza, bancos privados como UBS han potenciado la oferta de activos alternativos y soluciones de financiación estructurada para clientes de alto patrimonio, incrementando la vinculación con el cliente y los ingresos recurrentes. En cambio, en Asia, entidades como DBS en Singapur han integrado soluciones de inversión alternativa y estrategias transfronterizas en sus propuestas de asesoramiento, aprovechando el crecimiento de la riqueza regional y la demanda de diversificación global por parte de family offices.

“En ambos mercados, la incorporación de financiación, productos estructurados y activos privados ha reducido la dependencia de las comisiones tradicionales de renta variable y renta fija. El resultado es una mayor diversificación de ingresos, una mayor fidelización del cliente y una mayor resiliencia frente a la volatilidad del mercado”, añade Hodgson.

Para los inversores, el acceso creciente a los activos alternativos está mejorando la diversificación de carteras y ampliando las oportunidades de construcción de portafolios, al ofrecer exposición a activos no disponibles en los mercados públicos y potencial protección frente a la inflación y la volatilidad. Al mismo tiempo, el desarrollo de estructuras de inversión más flexibles está facilitando el acceso a este tipo de activos a un universo más amplio de inversores. Para Hodgson, el auge de los mercados privados supone una transformación estructural del sector de la gestión patrimonial, en un contexto en el que la demanda de los clientes continúa creciendo y los activos alternativos ganan protagonismo en la construcción de carteras y estrategias de crecimiento a largo plazo.

Desde su creación el año pasado, la nueva Autoridad de Lucha contra el Blanqueo de Capitales (AMLA, por sus siglas en inglés) trabaja intensamente en la elaboración de una lista exhaustiva de normas técnicas de regulación (RTS). Si bien la AMLA ha reconocido que la gestión de activos requiere un enfoque diferenciado respecto al de otras entidades financieras, la Asociación Europea de Fondos y Gestión de Activos (Efama, por su siglas en inglés) ha encendido las alarmas ante la reciente consulta sobre las RTS relativas a las obligaciones de diligencia debida con los clientes.

La patronal considera imprescindible introducir mejoras en el borrador de estas normas para evitar consecuencias indeseadas en la distribución de fondos de inversión. Según advierten, el texto actual afectaría negativamente a la disponibilidad de fondos de la UE tanto para inversores comunitarios como globales, lo que pondría en riesgo el estatus del marco UCITS como el estándar de oro a nivel mundial.

Para reconducir la situación, la Efama insta a la AMLA a tener en cuenta algunos aspectos clave, entre ellos las duplicidades innecesarias. “La distribución de fondos se realiza principalmente a través de intermediarios, por lo que exigir una diligencia debida sobre los inversores finales resulta redundante y contraproducente. La normativa antiblanqueo debe considerar las particularidades de la gestión de activos, un sector que ya cuenta con mecanismos que mitigan significativamente el riesgo de blanqueo de capitales y financiación del terrorismo”, argumentan desde Efama.

La patronal también advierte del riesgo de colapso operativo. Según su visión, si no se alivian estas cargas de cumplimiento innecesarias, varios modelos de distribución de fondos (tanto europeos como internacionales) corren el riesgo de colapsar bajo el peso de obligaciones duplicadas e ineficientes. “Estas exigencias incluyen, además, un acceso injustificado a la base de clientes de sus propios intermediarios”, señalan.

En opinión de Zuzanna Bogusz, asesora senior de Políticas de Regulación de la Efama, “la nueva Autoridad Antiblanqueo tiene ante sí la oportunidad de establecer unas normas de diligencia debida armonizadas que, por fin, reconozcan plenamente las características únicas de la gestión de activos. Si no se hace, los riesgos irán más allá de las propias obligaciones normativas y podrían lastrar la distribución de los fondos UCITS en todo el mundo”.

Foto cedidaPedro Escudero, fundador de Silverway AM.

La gestora de fondos Silverway Asset Management, fundada por Pedro Escudero, acaba de incorporar a cinco nuevos profesionales en el departamento de Relación con Inversores para configurar un equipo de primer nivel de cara al próximo lanzamiento de su fondo de renta variable.

Entre los profesionales que esta semana se incorporan a Silverway Asset Management están Antonio Díaz, Inés Echeverría y Gabriela Zubia, procedentes de Bestinver, los dos últimos de la oficina de Bilbao; Camino Duró, de Beka Finance, y Javier del Pozo, ex-Mediolanum. En concreto, Camino Duró se incorpora a Silverway Asset Management como Head of Family Office, mientras que Antonio Díaz (desde Sevilla), Gabriela Zubia e Inés Echeverría (desde Bilbao) y Javier del Pozo (desde Barcelona), formarán parte del equipo de Relación con Inversores que lidera Luis Beltrami.

Según explica la firma, todos ellos se suman a los dos especialistas de Research, Andrés Miranda, que procede de D.A. Davidson Companies en Wall Street, y José Blanco, quien trabajó hasta hace poco en Knott Partners-Dorset Management, también en Nueva York, quienes se incorporaron en abril. Ambos cuentan con perfiles como analistas muy complementarios con el de Pedro Escudero.

La gestora de fondos prepara el próximo lanzamiento de su fondo de inversión bajo el nombre Silverway Global – Apex Equity Fund, un vehículo UCITS que permitirá invertir desde 500 euros a todo tipo de inversores en una estrategia de renta variable global basada en valor, calidad y crecimiento.

Profesionales destacados

La nueva Head of Family Office de Silverway Asset Management, María del Camino Duró Fernández, proviene de Beka Finance, donde ha trabajado los últimos cinco años. Previamente desempeñó puestos de relevancia entre España y Reino Unido en entidades como Citi, Groupe Crédit Agricole, BNP Paribas, BBVA y J.P. Morgan. Es una reconocida profesional experta en su campo.

Por su parte, Antonio Díaz Lázaro ha sido el máximo responsable de Bestinver en Andalucía durante los últimos años. Anteriormente trabajó en CaixaBank y en Barclays, así como en la extinta Banco Privado Português y en Unicaja. Antonio será el responsable de la oficina de Silverway Asset Management en Sevilla.

Inés Echeverría Olalquiaga y Gabriela Zubia Berreteaga conformaban hasta hace poco la oficina de Bestinver en Bilbao. Tras incorporarse al equipo de Silverway Asset Management liderarán la oficina de la gestora en Bilbao.

Finalmente, Javier del Pozo Cortadellas asumirá el liderazgo de la oficina de Barcelona tras una trayectoria de más de 10 años en Mediolanum.

Con estas incorporaciones, la recién creada Silverway Asset Management tiene un equipo de 14 personas, que cubren las funciones de Legal, Marketing, Operaciones, Research y Relación con Inversores. La gestora incorporará en las próximas semanas a más profesionales con el objetivo de alcanzar próximamente una plantilla de entre 20 y 25 personas.

Foto cedidaElida Rhenals, gestora senior del equipo de tipos de interés e inflación en BNP Paribas Asset Management.

La inflación vuelve a estar en los escenarios macroeconómicos que manejan los profesionales de la inversión, por lo que las estrategias de deuda ligada a inflación están resurgiendo. Elida Rhenals, gestora senior del equipo de tipos de interés e inflación en BNP Paribas Asset Management, explica en el podcast Talking Heads de BNP Paribas cómo estas estrategias pueden ayudar a los inversores a enfrentarse al segundo episodio de aumento de la inflación que hemos vivido en solo cuatro años.

El panorama de la inflación está muy revuelto: los precios del petróleo han aumentado de forma constante durante los dos últimos meses a causa del conflicto en Oriente Próximo. Ya hay señales de que la inflación empieza a reflejarse en los datos oficiales, y las expectativas apuntan a que se mantendrá en niveles elevados durante algún tiempo. Rhenals cree que estamos ante «una cuestión compleja», y que su escenario de base es que la inflación mantendrá su persistencia y volatilidad. «Un precio superior a los 100 dólares el barril de petróleo nos recuerda que las crisis de oferta pueden materializarse con mucha rapidez, sobre todo en un entorno de fragilidad geopolítica», apunta, para recordar que ya hemos visto «lo sensible que es la inflación a los precios de la energía»: históricamente, un aumento del 10% en los precios del petróleo suma entre un 2,3% y un 2,4% al porcentaje de inflación anual.

Por lo tanto, de cara al próximo año, opina que la inflación se mantendrá en niveles elevados. «Es probable que vaya disminuyendo si el conflicto se calma, pero se mantendrá por encima de los objetivos fijados por los bancos centrales y será más volátil de lo que ha sido en los últimos diez años. En definitiva, pensamos que el régimen de inflación ha cambiado».

Rhenals explica que las dinámicas relacionadas con el impacto de la inflación en otros componentes económicos se desarrollan de forma bastante desordenada. Por ahora, apunta que el aumento de los precios se limita a la energía, pero si el conflicto continúa «podrían producirse ciertos efectos de segunda ronda derivados de las presiones salariales, si los consumidores y las familias empiezan a exigir mayores salarios». Pero la experta es consciente de que antes de llegar a ese punto, existen otros focos más allá de la energía, como los fertilizantes y otros subproductos de los combustibles fósiles, como el helio, que podrían trasladarse a otros bienes subyacentes e impulsar al alza la inflación en 2027 e incluso en 2028. «Mientras el conflicto continúe, puede tener repercusiones en cualquier otro componente de la inflación», sentencia.

Si bien ninguna región escapará a las presiones inflacionistas, Rhenals observa que, sin querer extrapolar la experiencia histórica al contexto actual, «vemos presiones a corto plazo en Asia«. Asia es la primera región en notar los efectos inflacionistas porque es «la más vulnerable a los cuellos de botella en las cadenas de suministro y a las crisis de oferta procedentes de Oriente Próximo». En lo que respecta a otras economías de mercados desarrollados, cree que el Reino Unido y la eurozona son las más vulnerables y, dentro de la Unión Europea, «Italia es uno de los países más expuestos a las importaciones procedentes de Oriente Próximo».

Deuda ligada a la inflación en las carteras generales

En este escenario es fácil pensar que la deuda ligada a la inflación es una inversión de nicho y algo compleja. Sin embargo, la experta considera que el funcionamiento de la deuda ligada a la inflación es bastante sencillo, ya que «se trata de títulos de deuda pública en los que el principal y, por tanto, los cupones, se ajustan en función de la inflación. Así, cuando la inflación aumenta, el valor del bono se incrementa automáticamente». Además, cuando la inflación disminuye, el ajuste se ralentiza, «pero los inversores siguen recibiendo un rendimiento real que, a día de hoy, es positivo». De tal manera que, «lo que hace únicos a estos títulos de deuda es que ofrecen rentabilidad real, no nominal».

De hecho, Rhenals recuerda que la demanda de esa protección es evidente: desde 2022, los fondos globales de deuda ligada a la inflación han registrado entradas netas de capital superiores a 200.000 millones de euros, marcando así uno de los mayores desplazamientos de capital hacia la clase de activo que se han registrado hasta la fecha.

La experta detalla que existen tres grandes mercados a escala mundial en esta clase de activo. Estados Unidos es el mayor de ellos, según Rhenals, «con los títulos que conocemos como TIPS, títulos del Tesoro estadounidense protegidos contra la inflación», que en la actualidad representan en torno a dos billones de dólares de capitalización de mercado. Seguidamente se encuentra el Reino Unido, que, desde la década de 1980, ha sido uno de los mercados de deuda ligada a inflación «más profundos y maduros». Y por último, se encuentra la Unión Europea, que ha crecido de manera significativa en los últimos diez años y que actualmente representa en torno a un billón de euros en emisiones de títulos de deuda ligada a la inflación.

«Estos tres mercados constituyen la columna vertebral de la inversión global en deuda ligada a inflación, con una sólida liquidez y transparencia en la formación de precios. Sin embargo, lo más importante, es que los gobiernos continúan emitiendo este tipo de bonos porque les permiten diversificar sus fuentes de financiación y atraer inversores a largo plazo, especialmente en una situación como la que tenemos actualmente», apunta la experta, que insiste en que son instrumentos «muy sencillos, con una gran liquidez y de gran calidad; la mayoría tienen calificación investment grade».

Mayor base de inversores

En un principio, los fondos de pensiones eran los principales inversores en este tipo de bonos. Pero desde la pandemia de COVID, «la base de inversores se ha ampliado de forma sustancial y estamos viendo cómo se han ido incorporando a la clase de activos otros inversores como gestoras de activos, bancos centrales o fondos soberanos«, apunta y añade que también hay cada vez más inversores tácticos y particulares, «lo que demuestra que la protección frente a la inflación está ganando peso como temática de inversión cada vez más generalizada». Incluso, observa que el mercado de derivados va creciendo en paralelo al mercado de deuda, de tal manera, que «es un mercado muy líquido también».

Al tratarse de títulos de deuda, se pueden plantear todo tipo de estrategias. Sin embargo, Rhenals ve dos enfoques principales en esta clase de activo. El primero de ellos se refiere a la estrategia de deuda ligada a la inflación de corta duración, que resulta «especialmente atractiva en el contexto actual, ya que este tipo de bonos ofrecen una menor sensibilidad a los tipos de interés y una duración reducida». Su evolución es más estable y su rentabilidad está directamente vinculada a la inflación observada. «Lo que es más importante es que estos bonos ofrecen actualmente un rendimiento real positivo. En muchos mercados, el rendimiento de la deuda ligada a inflación a corto plazo se sitúa en torno al 1,5%-2% en términos reales, un nivel muy atractivo en términos históricos», señala.

El segundo enfoque que resalta la experta es una estrategia activa de total return, o enfoque flexible, en la que los inversores «pueden ajustar de manera activa la duración, la inflación implícita, el posicionamiento en la curva de tipos, para acceder a oportunidades a lo largo del ciclo, ya que la inflación es un fenómeno volátil». De esta forma, se puede utilizar esta clase de activo, no solo con fines defensivos, «sino también como fuente de rentabilidad activa».

Futuro prometedor

Y las perspectivas son buenas, ya que «el mercado continúa descontando una trayectoria relativamente favorable de inflación futura«. Y pone como ejemplo la eurozona, donde las expectativas a largo plazo «siguen situando la inflación en un nivel próximo al 2%, tanto en el tramo a diez años como incluso en el tramo a cinco años, bastante en línea con el objetivo fijado por el banco central».

En su opinión, estas expectativas de inflación contenida «no reflejan las primas o el riesgo alcista para la inflación, porque, de nuevo, los riesgos no son solo cíclicos, sino que tienen un carácter más estructural». En este punto explica que existe un contexto geopolítico «frágil», el mercado se enfrenta a problemas de suministro y a un escenario de expansión fiscal en casi todos los mercados desarrollados, además de una transición energética. «Por lo tanto, desde la perspectiva de la valoración, parece que la protección frente a la inflación sigue estando razonablemente valorada, al menos en lo que respecta al componente de inflación implícita», apunta.

En lo que se refiere a los tipos, Rhenals sigue pensando que las valoraciones resultan atractivas en términos históricos. «Si pensamos en los tipos reales en 2022, el rendimiento real que recibía el inversor por encima de la compensación por inflación era negativo, lo que significa que en 2022 los inversores tenían que pagar para obtener protección frente a la inflación. Hoy en día, los tipos reales se sitúan en torno al 1% en la eurozona y al 2% en Estados Unidos, lo que implica que los inversores están obteniendo una rentabilidad real además de la compensación por inflación», aclara la experta.

Su argumento apunta a que en una fase en la que la política monetaria sigue siendo restrictiva, el crecimiento se está ralentizado y la trayectoria de inflación continúa siendo incierta, se crea un contexto «muy favorable» para la deuda ligada a la inflación, ya que aúna generación de rentas y protección contra la inflación. «Por ello, incluso tras el repunte que se ha registrado en las últimas semanas, sigue teniendo sentido dentro de una asignación de cartera». Es más, no cree que sea demasiado tarde para invertir en deuda ligada a la inflación, teniendo en cuenta la coyuntura en Oriente Medio , sino que «es el momento adecuado para volver a valorar la protección contra la inflación».

En este contexto, los inversores deberían plantearse una asignación estructural a deuda ligada a la inflación. «Es la combinación perfecta para obtener una atractiva rentabilidad ajustada al riesgo con rendimientos reales positivos y una indexación a la inflación muy elevada», según Rhenals, que insiste en que la historia reciente ha demostrado que la inflación «no va a ser un problema temporal; es un riesgo subyacente en cualquier asignación, ya sea multiactivo o solo de renta fija, por lo que los inversores deberían protegerse frente a dicho riesgo. Y la deuda ligada a la inflación es una de las formas más eficaces para hacerlo».