Beka Asset Management refuerza su equipo comercial con la incorporación de Diego Torres como director de Ventas Internacionales. Torres se encargará de comercializar los productos de la gestora entre inversores extranjeros.

“La incorporación de Diego, con su amplia trayectoria y experiencia profesional en el sector financiero permitirá potenciar los diversos vehículos de inversión de Beka Asset Management en los mercados internacionales», ha afirmado Borja de Roda, CEO de Beka AM.

El equipo de distribución de Beka AM está centrado en la expansión y venta de las soluciones de inversión especializadas y diferenciales de la gestora, como el fondo agrícola Beka & Bolschare Iberian Agribusiness, el Beka Alpha Alternative Income Fund, el Beka Alpha Search Fund así como los próximos lanzamientos de productos enfocados al mercado de crédito privado e inmobiliario. La oferta de Beka AM se complementa con los fondos líquidos Beka International Select Equities y Beka Optima Global, así como el compartimento de la sicav Beka Lux SICAV SA.

Diego Torres acumula más de 30 años de experiencia en el sector financiero, comenzando su carrera como trader de bonos y proprietary trader en Société Générale en París. Posteriormente fue director de Tesorería en Banco Guipuzcoano. En 2009 lanzó junto con dos socios, dentro de Auriga Global Investor, un hedge fund con una estrategia global macro, siendo a su vez socio del grupo y encargado de las ventas institucionales. Antes de incorporarse a Beka Finance, fue socio y director de ventas en Grantia Capital, gestora de CTAs. Diego es licenciado en Administración de Empresas por la Universidad Autónoma de Madrid.¡

Beka Finance es una entidad financiera independiente, que desarrolla actividades de banca de inversión, gestión de activos, inversión directa y banca privada. Beka opera a través de diversas compañías reguladas, incluyendo una sociedad de Vvalores (S.V.), una sociedad gestora de instituciones de inversión colectiva (SGIIC) y dos sociedades gestoras de fondos de titulización. Beka tiene como objetivo encabezar el segmento independiente de servicios financieros en España, mediante el crecimiento orgánico y la adquisición e incorporación de equipos y compañías líderes en España en su segmento de actividad.

Beka cuenta también con diversas compañías que operan en el segmento fintech, entre ellas Rebellion, un neobanco con más de 300.000 clientes retail y HeyTrade, un bróker online de compraventa de acciones con tecnología open banking.

LinkedInDe derecha a izquierda y arriba a abajo, Daniel Olivencia, Borja González-Carrascosa, Antonio Vicente y Juan Miguel Ruíz Sánchez.

A&G continúa incorporando importantes banqueros a sus filas. En esta ocasión se trata de un equipo de cuatro profesionales que en los últimos años han trabajado para BBVA Patrimonios.

Se trata de Daniel Olivencia Brugger, Borja González-Carrascosa y Pérez de Laborda, los cuales han ejercido como gestores de sicavs y fondos de inversión en la industria de gestión de activos durante los últimos 20 años, y Antonio Vicente Núñez y Juan Miguel Ruíz Sánchez, ambos con una dilatada experiencia como banqueros senior. Los cuatro se incorporarán como banqueros a la oficina de Sevilla, que se convertirá en una de las más relevantes del sector en la región y la segunda por tamaño dentro del grupo A&G.

Juan Espel, director general de Negocio de A&G, señala: “Este año está siendo un año de gran importancia para nosotros, no sólo por la recompra de acciones a EFG, sino por la incorporación de importantes profesionales a nuestras filas. Estamos seguros que la llegada de todos ellos nos ayudará a fortalecer nuestra presencia en la región y también a alcanzar los objetivos de crecimiento que nos hemos marcado para los próximos años».

A&G, nueva etapa y nuevos retos

A&G es una de las principales entidades independientes de banca privada en España. En la actualidad cuenta con 218 empleados además de 91 banqueros distribuidos en once oficinas (Madrid, Barcelona, Bilbao, La Coruña, León, Logroño, Pamplona, Santander, Sevilla, Valladolid y Valencia) y 12.077 millones de euros en activos bajo gestión a 31 de julio de 2022. El grupo cuenta además con una gestora en España y otra en Luxemburgo, así como con una entidad especializada en M&A.

Nordea Asset Management (NAM) ha nombrado a Cecilia Fryklöf, antigua responsable del área de negocio de Gestión de Activos y Patrimonio del equipo de Sostenibilidad del Grupo Nordea, nueva directora de Propiedad Activa (Head of Active Ownership), quien pasará a asumir las responsabilidades de Katarina Hammar.

Según explica la gestora, Fryklöf se unirá al equipo de Inversiones Responsables (IR) de NAM, creado en 2009 y que hoy en día es uno de los equipos de analistas de ESG más grandes y experimentados de Europa. En concreto, dirigirá el equipo de Propiedad Activa de NAM, compuesto por siete miembros, dentro del equipo más amplio de RI, que cuenta con veintinueve personas.

Desde Nordea destacan que la propiedad activa es un componente crucial de la filosofía de Inversión Responsable de Nordea. Cada año, el equipo lleva a cabo una serie de compromisos estructurados, normalmente en estrecho contacto con los gestores de carteras; el año pasado, NAM llevó a cabo 1.033 compromisos. Para tener un impacto significativo, los compromisos se centran en el clima, los derechos humanos, la biodiversidad/el agua y la buena gobernanza.

Para maximizar su influencia, este equipo colabora frecuentemente con organizaciones como UNPRI, SASB, Climate Action 100+ y Corporate Human Rights Benchmark, por nombrar algunas. Además, este equipo colabora con el equipo de Gobierno Corporativo en la votación por delegación; el año pasado, votó en más de 4.200 Juntas Generales sobre miles de propuestas.

En este sentido, la gestora destaca que Fryklöf tiene una gran experiencia en mundo de la sostenibilidad y ESG y un sólido conocimiento del enfoque de NAM, ya que ha cuenta con más de 15 años en Nordea. Comenzó su carrera en Nordea Markets en 2007, donde ocupó varios puestos antes de trasladarse a Asset & Wealth Management en 2018 para desempeñar el cargo de jefa de área de negocio, donde trabajó en la estrategia de sostenibilidad y la normativa ESG de Nordea Life and Pensions. Además, es licenciada en Economía por la Universidad de Estocolmo y cuenta con la certificación de la Norma SA8000 de Social Accountability.

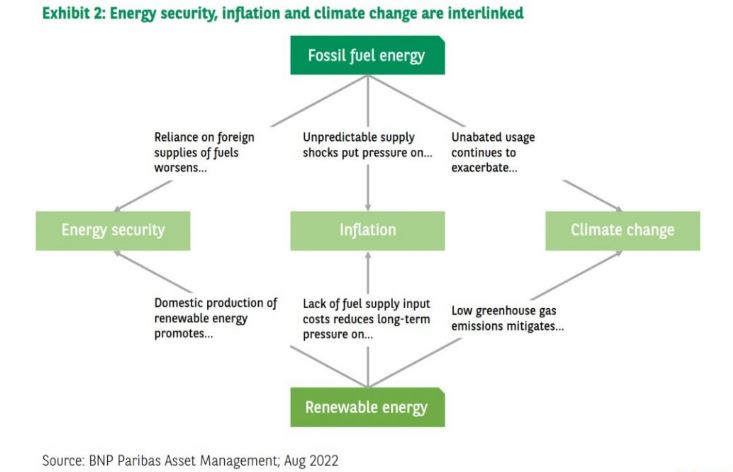

La crisis de la energía acelerada por la guerra en Ucrania tiene enormes implicaciones a la hora de evaluar hacia dónde va la transición energética, y si se verá alterada o retrasada por la necesidad de volver al uso de combustibles como el carbón y las centrales nucleares, subrayan expertos desde BNP Paribas Asset Management.

La situación es especialmente compleja en Europa por la dependencia que tiene del gas ruso, señala en un podcast de análisis semanal de mercados Edward Lees, codirector del Grupo de Estrategias Medioambientales y gestor del BNP Paribas Energy Transition. Este hecho ha desatado temores a que haya apagones, racionamiento del gas, sobre las posibilidades de la industria de seguir produciendo al ritmo habitual el próximo invierno e incluso de que las familias tengan que elegir entre comer o calentar la vivienda por la meteórica subida de los precios.

“Parece que estamos atrapados en un ciclo interminable”, asegura por su parte en otro análisis sobre el tema Alexander Bernhardt, responsable global de Investigación sobre Sostenibilidad en BNP Paribas Asset Management. Las crisis de suministro han hecho que los gobiernos organicen apresuradamente estrategias de seguridad energética que dan más espacio al carbón pese a sus mayores emisiones de CO2. Para colmo, “un verano de importantes olas de calor ha puesto de manifiesto cómo el cambio climático puede agravar aún más los problemas de suministro energético. El bajo nivel de los ríos y las altas temperaturas han afectado al suministro de combustible y a la provisión de energía”.

Un reciente análisis para el Financial Times estimó que los gobiernos europeos gastarán 50.000 millones de euros este invierno en infraestructuras y suministros de combustibles fósiles, más de cuatro veces los 12.000 millones previstos para la iniciativa RePowerEU, que busca diversificar las fuentes de suministro, ahorrar energía y reforzar las renovables. Hay planes para construir 26 terminales de gas natural licuado (GNL) y los países van a gastar más en carbón para las centrales eléctricas que iban a cerrar y ahora tienen prórrogas de vida útil. Así que “¿será posible romper este ciclo?”, se pregunta Bernhardt.

“Es una crisis que vivimos de manera personal, que requiere de una respuesta que por eso es de tan amplio alcance: no es una época para fijarse solo en las renovables, sino en todo lo que sea necesario, y eso incluye el carbón, el gas o la energía nuclear (como en Alemania, donde se ha revertido en principio el plan de cerrar todas las centrales a finales de este año)”, admite Lees.

Pero, subraya también, eso no borra la importancia de avanzar en la transición hacia las energías renovables a medio y largo plazo: “La necesidad de las renovables se ha vuelto más urgente que nunca”. En Europa, consciente de las implicaciones de seguir dependiendo de los combustibles fósiles, pero también en China y en Estados Unidos.

La respuesta de la inversión

Uno de los principales temas que siguen de cerca desde el Grupo de Estrategias Medioambientales es la meteorología, que con la enorme sequía que está viviendo Europa parece conspirar contra dos de las fuentes alternativas más importantes en el mundo y en el continente para contrarrestar el uso del gas: la hidroeléctrica y la nuclear. Todo apunta a que estos factores inducidos por el clima van a ser más frecuentes en el futuro y por el momento han llevado también a un incremento en el uso (y el precio) del carbón.

Otros desarrollos a tener en cuenta como inversores son la energía solar y la eólica, que están recibiendo impulso, así como el hidrógeno verde. “Observamos con mucho interés el desarrollo del sector de los paneles solares residenciales en Estados Unidos, donde los ciudadanos ahorran dinero desde el día uno. Esto no ha sido así en Europa, pero está empezando a cambiar y vemos la energía solar pasar del sector industrial también al residencial”, indicó Lees.

En la actualidad, y gracias a la legislación de impuestos aprobada allí, Lees considera que en Estados Unidos existe una fuerte tendencia a favor de los materiales fabricados en el propio país, incrementada además por los problemas que generó la pandemia en las cadenas de suministro y que dejaron al descubierto la necesidad de relocalización de la producción de materiales básicos. Un ejemplo es la cadena de valor del sector solar y de las baterías, dominado por China y uno de los motivos de las actuales tensiones en torno a Taiwán como principal productor mundial de microchips. “Y otro es el de la producción de litio, por lo que tenemos inversiones en la producción de litio en Europa y Norteamérica”, explica.

Otra es la de los vehículos eléctricos, por su potencial cada vez mayor de ahorro para los consumidores sobre todo a medida que aumenta el precio de los combustibles fósiles, pero también por la propia legislación, que avanza en distintos países en la prohibición de venta de los automóviles a combustión. “Creo que aún se subestima su potencial de crecimiento y adopción”, comenta.

En el área de la energía solar y las baterías, se trata además no solo de los materiales y la producción en sí, sino también del software que se está desarrollando para mejorar su eficiencia o la velocidad de carga de los vehículos.

Capitalismo y cambio climático

Respecto del debate sobre los impuestos a los beneficios extraordinarios, Lees comenta que demuestra que no siempre se puede dejar todo en manos del mercado, sino que el capitalismo debe tener sus límites para ayudar a aquellos con dificultades. “Hará falta dinero para ayudar a quienes lo necesiten, y tiene que venir de algún sitio, por lo que los beneficios extraordinarios son una buena opción”, señala, aunque a la vez manteniendo el importante equilibrio para no privar a aquellas industrias responsables de la transición energética del capital que necesitan para acelerar estos cambios, por ejemplo la solar o la eólica, y centrarse más en aquellas cuyo peso se quiere ir reduciendo, como las del petróleo y el gas. “Creo que esto es más realista en Europa que en EE.UU., donde es mucho más difícil de hacer”.

También Bernhardt destaca que es fundamental que las medidas que están favoreciendo ahora al carbón o el GNL sean transitorias y debidas a la crisis, “un parche”, porque a largo plazo la seguridad energética solo puede garantizarse por las fuentes renovables.

“Si el choque energético acelera el despliegue de la capacidad de energía limpia, esto podría aliviar la preocupación por la seguridad energética al tiempo que se protegen los objetivos climáticos. Los análisis sugieren que una mayor capacidad de energía limpia podría eliminar la necesidad de nuevas infraestructuras para la importación de gas”, indica.

El cambio se está dando en el entorno político, por lo que “los inversores tendrán un papel clave a la hora de redoblar el apoyo fiscal y ayudar a romper el ciclo combustibles fósiles-seguridad-inflación”.

¿Cómo podría definirse la inversión de verdad? Sin entrar en la jerga del mercado, significa proporcionar capital para ayudar a las empresas a crecer a largo plazo, de manera que ofrezcan rentabilidad a nuestros clientes. Los equipos de inversión de Baillie Gifford asignan capital a estas empresas, con la esperanza de multiplicar el dinero de nuestros clientes durante un período de entre cinco y diez años.

Pero eso es solo parte del camino. ¿Quién emprende y dirige los proyectos que crean este valor? La verdadera “inversión” la realizan las personas que dirigen esas empresas. Deciden cómo aprovechar las oportunidades y toman las numerosas decisiones diarias que determinarán su éxito o su fracaso. Lo que marca la diferencia son sus reacciones a los cambios, sus nuevas perspectivas, su conocimiento y su inspiración. Gran parte de la inversión depende de lo capaz que sea el equipo directivo para ver más allá de las necesidades inmediatas, y también de la cultura que se cree en la empresa.

Para Baillie Gifford, el trabajo de los inversores de verdad no consiste en invertir desde la distancia, sino en aprender de las empresas en las que invertimos y apoyarlas. Gracias a la experiencia y la perspectiva que hemos adquirido, confiamos en poder ayudar y alentar a los equipos directivos a tomar decisiones sensatas a largo plazo, lo que no es fácil en un mundo donde impera una visión intertrimestral. En última instancia, sin embargo, la clave del éxito son las personas que fundan, mejoran o dirigen una empresa y tienen la ambición y la visión de futuro necesarias para materializar sus ideas. Si no entablamos una relación valiosa con ellas, no podremos ofrecer los mejores resultados a nuestros clientes.

Podemos destacar el ejemplo de Amazon. Antes de que Baillie Gifford conociera a Jeff Bezos, teníamos motivos para creer en el nuevo mundo del comercio electrónico, pero nuestra visión a largo plazo era limitada. En vez de preguntarle cuánto dinero iba a ganar ese trimestre, quisimos saber cuál era su visión a largo plazo, y se tomó el tiempo de explicarnos el potencial que veía en el comercio electrónico, en Amazon y en la forma en que iba a emprender el negocio. Habló de la expansión a nuevas áreas como la computación en la nube y nos ayudó a comprender el enorme potencial de ese negocio, Amazon Web Services, en una fase muy temprana. La relación que teníamos con el fundador y la admiración que sentíamos por su enfoque fueron decisivas para que apoyásemos la decisión de Amazon de reinvertir constantemente en el crecimiento, a pesar del rechazo de los inversores más cortoplacistas. El lanzamiento visionario de Amazon Prime en 2007 es ejemplo de ello.

Las buenas relaciones pueden dar fruto de otras maneras. Baillie Gifford pudo invertir en una fase temprana en Grail, una empresa privada estadounidense de detección del cáncer, gracias a nuestra relación con su empresa matriz, Illumina. Esta relación cordial se debía en parte al apoyo que brindamos al equipo directivo de Illumina cuando recibió una OPA hostil por parte del gigante farmacéutico suizo Roche en 2012. Nos negamos a vender, a pesar de que ofrecieran una prima del 80% del precio que tenían las acciones en ese momento. Supimos ver que la revolucionaria tecnología de secuenciación genética de Illumina tendría en el futuro un valor potencial muchísimo mayor. Como se ha visto, no nos importa posponer la obtención de beneficios, y gracias a ello nos hemos granjeado una buena reputación entre las empresas privadas, que nos consideran inversores de referencia para el capital de crecimiento a largo plazo. A su vez, esta relación ha sido enormemente favorable para las estrategias de Baillie Gifford que pasan por invertir en dichas empresas.

Para descubrir si una empresa puede prosperar a largo plazo y generar los múltiplos que deseamos a partir de la inversión inicial, debemos comprender la motivación del equipo directivo. Nos tiene que convencer su estrategia de inversión de capital, incluso si mengua los beneficios a corto plazo. Tener paciencia y esperar a que el equipo directivo de una empresa lleve sus ideas a buen puerto es una estrategia muy diferente de presionar para que se reparta cada vez más efectivo a los inversores en forma de dividendos o recompras de acciones, incluso si eso conlleva perder oportunidades.

Cuanto más estrecha sea la relación con el equipo directivo, mejor podremos juzgar si una empresa se centra en crear valor a largo plazo, y mayor será la confianza con la que invirtamos. Es evidente que no todas nuestras inversiones salen como estaba previsto, pero adaptarse a los objetivos y los horizontes temporales de una empresa es un buen punto de partida.

Nuestro diálogo con las empresas no tiene por objetivo conocer su negocio mejor que ellas, ni mucho menos decirles lo que tienen que hacer, sino animarlas a articular objetivos a largo plazo y a cumplirlos. Durante la pandemia del coronavirus escribimos a muchas de ellas para reforzar nuestro apoyo en tiempos difíciles.

Por supuesto, que estemos comprometidos no significa que no podamos vender una inversión. No nos quedaría más remedio si discrepáramos acerca de su gestión o la estrategia, o si se producen eventos externos que nadie había previsto. En cualquier caso, si vendemos acciones de una empresa, normalmente explicamos el por qué al equipo directivo. Lo importante es tener el tipo de relación que permita mantener esa conversación.

Apertura, transparencia, comprensión, colaboración y cooperación: estos son los principios de los que parten los inversores de verdad para mantener relaciones sólidas, y son los que históricamente nos han ayudado a forjar las relaciones empresariales más duraderas.

La subida de la inflación y la ralentización del crecimiento mundial son dos temas dominantes que ensombrecen el entorno actual del mercado. Con el aumento de la incertidumbre geopolítica, el endurecimiento de la política monetaria, los retos de la cadena de suministro y el incremento de los precios de las materias primas, podría avecinarse un periodo de estanflación mundial.

Navegar hacia la normalidad por un camino nebuloso nunca ha sido tan difícil, pero con una perspectiva a largo plazo se puede entender mejor el fuerte efecto normalizador que podrían tener las fuerzas desinflacionistas, como el aumento de los niveles de deuda, los avances tecnológicos y el envejecimiento de la población. Comprenderlos con claridad puede ayudar a los inversores a trazar mejor el camino a través de la niebla.

Invertir en renta fija en una época de alta inflación y subida de tipos puede parecer una tarea preocupante. Sin embargo, los rendimientos iniciales actuales ofrecen un punto de entrada atractivo para los inversores. De hecho, los rendimientos en todos los sectores de la renta fija son muy superiores respecto a sus mínimos de los últimos años. Por ejemplo, los bonos corporativos globales de alta calidad con grado de inversión ofrecen un rendimiento del 4,3%, que es superior al rendimiento del 4,1% que ofrecían los bonos corporativos globales de alto rendimiento durante sus recientes mínimos de 2021[1]. Con los rendimientos actuales, la historia sugiere que puede haber una mayor rentabilidad total en los próximos años.

Esto significa que los inversores podrían beneficiarse de la tenencia de bonos de todas las clases de activos de renta fija, incluyendo el grado de inversión, el alto rendimiento y los mercados emergentes. Estos mayores ingresos pueden ofrecer un mayor colchón para los rendimientos totales a lo largo del tiempo, incluso si los movimientos de los precios siguen siendo volátiles. De hecho, una mayor parte de las necesidades de ingresos de los inversores podría satisfacerse con la renta fija tradicional, que habría sido el caso en los últimos años.

A pesar de la volatilidad actual, el amplio universo crediticio ofrece muchas oportunidades para que los inversores añadan valor mediante el análisis bottom-up y la selección de valores en cada uno de los cuatro sectores crediticios principales: alto rendimiento, grado de inversión, mercados emergentes y deuda titulizada. Mantener una visión a largo plazo y emplear el equilibrio puede ayudar a allanar el camino.

Los inversores que busquen una cartera equilibrada deben asegurarse de que su asignación de renta fija cumple con los cuatro papeles clave que los bonos deben desempeñar en una cartera.

Diversificación de la renta variable: cuando las acciones pasan apuros, poseer bonos con una baja correlación con la renta variable puede dar lugar a una menor volatilidad de la cartera.

Preservación del capital: una asignación de renta fija podría ayudar a proteger el capital en la mayoría de los entornos de mercado, especialmente cuando los tipos y las expectativas de tipos han subido.

Ingresos: proporcionar unos ingresos fiables es una función central de una asignación de bonos.

Protección contra la inflación: los bonos directamente vinculados al índice de precios al consumo pueden ayudar a proteger el poder adquisitivo del inversor.

En particular, los bonos corporativos con grado de inversión se han vuelto más atractivos a medida que los fundamentales corporativos siguen mejorando, con ratios de apalancamiento neto que caen tanto en los bonos europeos como en los estadounidenses con grado de inversión. Las valoraciones también parecen atractivas, ya que el rendimiento de los bonos corporativos con grado de inversión a nivel mundial ha aumentado junto con los rendimientos de la deuda pública y unos diferenciales más amplios.

Los fundamentales del alto rendimiento estadounidense también han mejorado. La calidad crediticia del mercado ha mejorado con una mayor proporción de empresas con calificación BB y una menor proporción de bonos con calificación CCC, lo que podría hacer que el mercado fuera más resistente a una desaceleración del crecimiento. Los impagos son actualmente muy bajos, y aunque pueden aumentar si entramos en una recesión, creemos que el colchón de rendimiento y la selección activa de valores pueden compensar los riesgos potenciales. Los rendimientos también se han vuelto más atractivos, pasando de los bajos niveles alcanzados en 2021 al 7,5% actual[2]. Sin embargo, dado que se espera que la volatilidad siga siendo elevada y que persista un mayor grado de incertidumbre en la economía, posicionamos nuestras carteras de crédito de forma defensiva centrándonos en los fundamentales y en el análisis bottom-up.

Mercados emergentes

El universo de la deuda de los mercados emergentes se ha ampliado y profundizado considerablemente en las últimas décadas y, a medida que la clase de activos se ha desarrollado, se ha vuelto más atractiva para más inversores. La emisión se ha incrementado, mejorando así la liquidez. No obstante, el aumento de la inflación, la ralentización del crecimiento mundial, el endurecimiento de la política monetaria de EE.UU. y la subida del dólar han afectado al sector.

El conflicto entre Rusia y Ucrania ha creado un viento en contra adicional en relación con otra deuda corporativa de mercados desarrollados de calificación comparable. Sin embargo, hay razones para ser optimistas sobre el futuro de los mercados emergentes. Los actuales niveles de rentabilidad ofrecen un importante colchón frente a una mayor volatilidad.

La deuda emergente en moneda local ha sido el segmento de mayor crecimiento de la clase de activos de los mercados emergentes durante bastante tiempo y es ahora la mayor parte de este universo. Tenemos preferencia por los bonos en moneda local. En comparación con los mercados desarrollados, los bancos centrales de los emergentes están mucho más avanzados en el endurecimiento de sus políticas. Además, el aumento de la inflación subyacente en estos mercados ha sido, en general, más modesto que en los desarrollados. Unas subidas de tipos más agresivas, junto con una inflación más moderada, sugieren un buen valor en la duración de los mercados emergentes.

En la mayoría de estos mercados los costes de cobertura son elevados, por lo que nuestra exposición a la duración es principalmente sin cobertura. En general, las divisas de los mercados emergentes siguen infravaloradas, pero la selectividad sigue siendo crucial para evaluar principalmente las divisas de los países exportadores de materias primas. Seguimos teniendo una opinión constructiva sobre los precios de las materias primas porque la escasez de oferta no se ha aliviado. En muchos casos, los problemas de suministro se han deteriorado, pero la actividad mundial sigue siendo razonable. Por lo tanto, los precios de las materias primas siguen teniendo un viento de cola estructural.

El crédito titulizado también puede ofrecer una amplia gama de oportunidades de inversión en los subsectores de los activos respaldados, los bienes inmuebles comerciales, las hipotecas de entidades privadas y los préstamos apalancados con garantía. Muchos de los factores fundamentales de estos sectores son distintos del crédito corporativo y del soberano. Esto aporta diversidad a la cartera.

Actualmente, encontramos un buen valor en el mercado de un solo activo y un solo prestatario (SASB). Estas inversiones de nicho crean riesgos más concentrados que los Bonos de Titulización Hipotecaria (CMBS) tradicionales de valores respaldados por hipotecas comerciales, pero el mercado está lleno en gran medida en propiedades de muy alta calidad, y se presta a un análisis fundamental profundo y específico de la propiedad. Esto supone una oportunidad para que los inversores accedan a activos específicos que les resulten atractivos. Además, este sector está poco analizado por muchos expertos en el mercado, lo que permite a nuestro equipo de analistas de créditos titulizados identificar numerosas oportunidades de inversión mal valoradas en precio.

La incertidumbre se mantendrá en los mercados en un futuro previsible y el entorno de inversión será difícil para los inversores de todo el mundo. Sin embargo, seguirá habiendo oportunidades para que los gestores activos con una sólida capacidad de investigación puedan sortear estos vientos en contra, y las asignaciones a activos de renta fija seguirán siendo tan cruciales como siempre.

Tribuna elaborado por Mike Gitlin, Head of Fixed Income en Capital Group.

En medio de la rápida evolución de las condiciones de mercado que estamos viendo este año, la industria aseguradora está innovando su enfoque de inversión. Según el undécimo estudio sobre el sector a nivel global de BlackRock, las compañías se están centrando en la construcción de carteras resilientes, la gestión de la liquidez y la tecnología integrada. A estas conclusiones ha llegado después de encuestar a 370 inversores del sector seguros de 26 mercados, que representan casi 28 billones de dólares en activos gestionados.

«El panorama actual de las inversiones es el resultado de una gran inquietud en los últimos dos años, y se espera que la incertidumbre no haga más que aumentar. Los clientes de seguros con los que colaboramos entienden que la innovación a escala y un enfoque ágil serán fundamentales para navegar por la complejidad que se avecina», ha destacado Charles Hatami, responsable global del Grupo de Instituciones Financieras de BlackRock.

Según las conclusiones de la encuesta, el 79% de las aseguradoras encuestadas tiene previsto revisar su asignación estratégica de activos a largo plazo y casi la mitad (48%) revisará los umbrales de riesgo este año. La mayoría de las aseguradoras (60%) señaló que la inflación es su principal preocupación en el mercado, seguida de cerca por la volatilidad de los precios de los activos (59%) y la liquidez (58%). Para diversificar aún más sus carteras, la mayoría de las aseguradoras (87%) tiene previsto aumentar las asignaciones a inversiones privadas en los próximos dos años, lo que representaría un aumento medio del 3% respecto a su asignación actual. Las aseguradoras también tienen previsto aumentar las asignaciones a activos líquidos, ya que el 37% de los encuestados tiene la intención de asignar al efectivo y el 31% a la renta fija.

Según Anna Khazen, responsable del Grupo de Instituciones Financieras de BlackRock para la región de EMEA, «las aseguradoras mantienen un apetito sostenido por los activos de riesgo, pero al pasar de un largo periodo de crecimiento e inflación constantes al nuevo régimen de mayor volatilidad macro y de mercado, sus objetivos son más dinámicos que la búsqueda de rendimiento o diversificación general. Sobre la base de toda la cartera, las aseguradoras están reevaluando ahora el papel que debe desempeñar cada clase de activos para crear resiliencia».

Principales tendencias

Más de dos tercios de los encuestados declararon que es probable o muy probable que apliquen objetivos generales de ESG en sus carteras y que hagan del riesgo de ESG un elemento clave para las nuevas inversiones. Además, el 85% declaró que es probable o muy probable que se comprometan a ver objetivos climáticos específicos para su cartera. De hecho, el 62% de las aseguradoras encuestadas también considera que la toma de decisiones relacionadas con la sostenibilidad es una de las principales tendencias que marcarán su sector en los próximos años. Las tecnologías y herramientas adecuadas serán fundamentales para garantizar la coherencia en el análisis de la sostenibilidad, con aplicaciones que incluyen la divulgación y la presentación de informes reglamentarios, hasta la evaluación de las asignaciones de inversión.

Por otra parte, el 65% de las aseguradoras señaló la transformación digital y la tecnología como la tendencia más importante en el sector de los seguros en los próximos 12-24 meses, frente al 44% en 2021. Casi todas (98%) declararon utilizar inteligencia artificial, aprendizaje automático, análisis predictivo, blockchain o una combinación de estas tecnologías, y el análisis predictivo se utiliza tanto para la gestión del negocio de seguros (65%) como para las operaciones de inversión (72%). En cuanto al gasto tecnológico futuro, la gran mayoría de las aseguradoras encuestadas tiene previsto priorizar las inversiones en la gestión de activos y pasivos (68%), junto con el cumplimiento normativo (54%) y los datos de mercado (53%).

Según las conclusiones del informe, las aseguras encuestadas también están impulsando la adopción de nuevos enfoques de inversión, como los ETFs de bonos. Las aseguradoras afirman que tienen previsto aumentar el uso de ETFs de renta fija en sus carteras, principalmente para potencialmente mejorar la liquidez (54%) y el rendimiento (48%). Según BlackRock, ocho de las diez mayores aseguradoras de EE. UU. informan ahora de que utilizan ETFs de bonos, y cinco los han adoptado después de los volátiles mercados de marzo de 2020. Y en lo que va de año, hemos visto a 17 aseguradoras de toda Europa, Oriente Medio y África utilizar ETFs por primera vez. Teniendo en cuenta que los ETFs de renta fija se consideran a menudo como vehículos eficientes para generar rendimiento e ingresos de forma económica y escalable, la gestora pronosticó recientemente que los activos globales de ETFs de bonos bajo gestión alcanzarían los 5 billones de dólares en 2030 y los inversores en seguros son un importante motor de este nuevo enfoque.

Vanguard ha anunciado que el ETF Vanguard U.S. Liquidity Factor, con 44,2 millones de dólares en activos, se liquidará a finales de noviembre. Según explica la gestora, esta decisión se tomó como parte de la revisión continua y exhaustiva que está haciendo de su línea de productos globales “para garantizar que cada fondo y ETFs satisfaga las necesidades cambiantes de los clientes”, explican.

Según ha indicado Dan Reyes, Head of Vanguard Portfolio Review Department, “seguimos añadiendo nuevos productos que tienen méritos de inversión y satisfacen las preferencias de los inversores, cambiamos los asesores y los mandatos para mejorar los resultados de los inversores, y eliminamos los fondos que carecen de un papel distintivo en las carteras de los inversores. A pesar de que el ETF tiene un asesor capaz y un enfoque sólido de la inversión en factores, no ha ganado escala desde su debut en 2018”.

En este sentido, la gestora afirma que sigue creyendo en el caso de inversión a largo plazo para la inversión en factores. Y argumenta que, en las circunstancias adecuadas, los productos de factores pueden ayudar a los inversores a alcanzar sus objetivos financieros. Los restantes productos de factores de la firma en Estados Unidos tienen un total combinado de 3.400 millones de dólares en activos y siguen aportando valor a una amplia gama de clientes asesores y minoristas al emplear un enfoque de bajo coste, basado en reglas y de capitalización total, que proporciona a los inversores una exposición específica a los factores.

Desde la gestora matizan que los ETF son gestionados activamente por el Vanguard Quantitative Equity Group, lo que permite la evaluación diaria de la cartera y el posible reequilibrio para mitigar la deriva de los factores. En conjunto, este enfoque permite a los inversores inclinarse hacia los factores de una manera más eficiente.

Los accionistas están siendo notificados y tienen la oportunidad de vender sus acciones antes de que el ETF sea excluido de la lista de Cboe BZX Exchange, Inc. al cierre de las operaciones el 22 de noviembre de 2022 o alrededor de esa fecha. En la fecha de liquidación, se venderán los activos restantes del ETF y se distribuirán los ingresos.

Foto cedidaLos responsables de Santander AM y BBVA AM debatían en una mesa junto a otros expertos sobre el futuro de la inversión colectiva.

Los tipos de interés están subiendo de forma agresiva y esa circunstancia tiene un doble efecto en el negocio de la inversión colectiva España: por un lado, resulta negativa puesto que ensalza el atractivo de los eternos competidores de estos vehículos: los depósitos bancarios. Por otro, supone una oportunidad renovada para devolver la rentabilidad a las carteras más conservadoras. Así lo analizaron los expertos de la industria en el marco del XII Encuentro Nacional de la Inversión Colectiva, organizado por la APD, Deloitte e Inverco, y celebrado ayer en Madrid.

Con todo, al analizar el hecho de que, con las subidas de tipos, estén volviendo las remuneraciones de las cuentas corrientes y los depósitos, la industria de la inversión colectiva se muestra convencida de que el escenario será distinto al pasado, descarta una guerra por el pasivo y defiende que las entidades están mejor preparadas para responder al desafío. “La situación actual es diferente a la del pasado y las guerras del pasivo no volverán como antes: los balances de las entidades financieras están saneados y cuentan con posiciones muy holgadas de liquidez, lo que nos hace pensar que va a haber liquidez suficiente para que haya espacio para todos los vehículos”, destacaba Luis Megías, consejero delegado BBVA Asset Management.

En este sentido, debido al mayor saneamiento de las entidades, los expertos creen que éstas no se lanzarán desesperadas a la guerra por el pasivo. “Sí, vamos a ver una competencia por parte del depósito en la captación de ahorro, pero no será tan virulenta o extendida en el tiempo como hace 10 años, porque los balances bancarios están más saneados, menos apalancados, el ratio de préstamos a depósitos está en torno al 80% frente al 130% de una década atrás y los bancos no tienen cerrados los circuitos de financiación mayorista. Y, por tanto, la necesidad de apelar a la financiación minorista no va a ser tan intensa”, defendía Juan Aznar, presidente ejecutivo de Mutuactivos.

En su opinión, si se da una tendencia generalizada por captar depósitos “será más por captar cuota de mercado que por pura necesidad y por eso dudo de que en esta ocasión veamos depósitos extra primados”. El experto calcula una rentabilidad general de los depósitos de en torno al 1,5-2%, algo que puede batir la industria de fondos. “La inversión colectiva está hoy mejor preparada que hace 10 años para proponer soluciones de rentabilidad garantizada al cliente y estas rentabilidades fluirán mayoritariamente al cliente, no como hace una década, que se quedaban en el estructurador y el colocador. Va a haber competencia con los depósitos pero nos defenderemos muy bien”, apostillaba.

Para Luis Miguel Carrasco, director general adjunto de Ibercaja, pagar por los depósitos -una formula de retribuir sin asesorar- tendrá consecuencias negativas en el ROE de las entidades, y acabará pesando. “A medio plazo, la alta remuneración por los depósitos señalará a las entidades más débiles, menos profesionalizadas, las que por tensión se precipitan. Hemos de darnos cuenta de que debemos utilizar los depósitos en situaciones muy concretas y no solo para captar clientes de la manera más burda”.

Para Gabriel Álvarez de Toledo, consejero delegado de Singular Wealth Management, la guerra del pasivo podría depender de si la inflación, y la subida de tipos, es temporal o no. “Todo apunta a que los tipos seguirán subiendo durante varios trimestres y a medio plazo: en ese escenario, sí podremos ver depósitos al 1,5-2% e incluso con rentabilidades por encima del 2%, y serán una alternativa. Pero también las gestoras podremos ofrecer fondos de renta fija a medio plazo que podrán dar rentabilidades interesantes: será un escenario de riesgos y oportunidades y la competencia de los depósitos no será necesariamente negativa”, aseguraba.

El efecto positivo

En este sentido, los expertos analizaron también el efecto positivo que puede tener la subida de tipos para revitalizar las carteras, y colocarlas en una posición atractiva frente a su potencial competencia. “La subida de tipos ayuda a volver más atractivo el producto para el inversor conservador”, destaca Megías. “Estamos inmersos en un cambio de régimen radical de tipos, que suben y muy rápido y esa “inyección rápida” también es una oportunidad para el sector: hemos pasado del mundo al revés en tasas, hemos vuelto a una situación de normalidad y eso devuelve una TIR positiva a las carteras, es decir, ayuda a construir carteras eficientes con expectativas de rentabilidad para los clientes. Hace meses teníamos problemas para construir carteras conservadoras y ahora podemos construir y ofrecer a estos clientes productos de renta fija que habían desaparecido de la oferta, como aquellos a corto plazo”. Con todo, Megías descarta que una vuelta masiva a los garantizados: “Son historia, se están lanzando muy pocos y las aportaciones netas van hacia productos de renta fija”, aseguraba. Además, recordaba que la ESMA ya ha advertido de que la rentabilidad de muchos fondos garantizados no basta para batir a la inflación.

“La subida de tipos nos ayudará a lograr una rentabilidad atractiva en deuda, pero ojo con la gestión con una curva creciente, que muchos gestores no han vivido nunca”, advertía Carrasco.

Miguel Artola, director general de Bankinter, reflexionaba sobre hasta qué punto los tipos están lo suficientemente altos para ayudar a la rentabilidad de las carteras, aunque finalmente se mostraba de acuerdo: “Las rentabilidades este año son muy malas, hemos despertado del sueño de tipos cero o negativos, de las primas de riesgo bajas, de unas elevadas valoraciones en bolsa que intentábamos justificar y del sueño de los bancos centrales que siempre acudían en auxilio de los mercados. Este año despertamos a la cruda realidad y tenemos que plantearnos si los tipos son suficientemente positivos (en términos nominales sí, ¿pero reales? Aun así estamos mejor que antes, los tipos a medio y largo plazo sí son realmente positivos y podemos construir carteras más variadas que antes”. Para el experto, «la inyección de los bancos centrales duele pero a cambio tenemos un futuro más prometedor, carteras más diversificadas, globales y multiactivo y es lo que estamos ofreciendo, a través de mandatos de GDC o fondos. El horizonte es incierto pero ahora los activos de renta fija y variable empiezan a ser más atractivos que a principio de año”, afirmaba.

“Reivindico la gestión profesional: en un entorno nuevo tenemos la posibilidad de hacer productos nuevos, con la renta fija ofreciendo más valor que antes, y productos mixtos. El servicio que se está poniendo en valor es la gestión discrecional de carteras, que se adecúa más al perfil del inversor y ofrece una gestión más profesional”, defendía Miguel Ángel Sánchez Lozano, CEO de Santander Asset Management España. “Este año 2022 es histórico, estamos viviendo un entorno muy complejo con una inflación de doble dígito, tipos de interés al alza, inestabilidad bursátil y una guerra en Europa: las gestoras están haciendo un gran trabajo, la gestión profesional es lo que marca la diferencia. Además, la industria es suficientemente flexible (los fondos no tienen peaje fiscal) y hace que ayude en momentos así”, añadía.

Apuesta por la gestión discrecional y el asesoramiento

Para batir la inflación, así, los expertos apuestan por la gestión profesionalizada y el concepto de la gestión discrecional de carteras y el asesoramiento como claves: “Es necesario construir carteras diversificadas incluyendo riesgo”, dicen en BBVA AM. “La senda iniciada en España en servicios de asesoramiento y GDC tiene futuro porque es positiva para los clientes y el futuro se seguirá escribiendo con estas dos palabras”, añadía Megías. Y ese mundo evolucionará hacia la personalización, gracias a la tecnología: “Las carteras 2.0 van a ir en este sentido”.

“La incertidumbre se arregla con gestión activa”, recordaba Carrasco. “Los tipos se van a estabilizar pero permitirán a todos pagar su deuda; y veremos un crecimiento razonable en los mercados maduros, con una inflación que permitirá que estas dos cosas ocurran. Hay que pensar a largo plazo”.

Dentro de esa profesionalidad necesaria, Alexandre Lefrebvre, CEO de Sabadell Asset Management, mostraba su apuesta por la adaptabilidad: para adaptar los fondos y las carteras al nivel de riesgo del cliente y para el diseño y el lanzamiento de nuevos productos.

“Vemos una tendencia hacia carteras construidas, hacia más servicio y menos producto. Los inversores están siendo más pacientes, con una visión más a largo plazo y global al mantener y gestionar sus inversiones. Y la tendencia del asesorameinto y GDC seguirá”, coincidía Artola.

Santiago Satrústegui, presidente y consejero delegado Abante, no ve la subida de tipos tanto como un problema de mercado sino de asesoramiento: “Lo importante no es lo que se invierte sino para qué: si es a medio y largo, ni el depósito ni los tipos a corto tienen mucho sentido. Pero es un tema que arrastramos; debemos aprovechar esta enésima crisis de la renta fija para dar un salto de madurez en el asesoramiento”, apostillaba.

En julio de 2021, la Comisión Europea adoptó la estrategia para la financiación de la transición hacia una economía sostenible. En el marco de esta estrategia se crea el Grupo de Expertos de Alto Nivel (HLEG) para que proporcione a la institución europea recomendaciones sobre las acciones transformadoras e innovadoras que puede realizar para movilizar la financiación del sector privado. El objetivo es lograr inversiones masivas para hacer frente a los desafíos globales más urgentes y garantizar el desarrollo sostenible en los países emergentes.

Entre los miembros del grupo se debatirán temas como el apoyo a los instrumentos y productos financieros relacionados con la sostenibilidad; las inversiones globales y locales en proyectos sostenibles y alineados con los ODS; y la construcción de marcos y ecosistemas coherentes que permitan acelerar los flujos de financiación privada para el desarrollo sostenible, basándose en la experiencia de la UE en materia de financiación sostenible.

El grupo de expertos, que se ha reunido por primera vez el día 27 de septiembre en Bruselas, cuenta con 20 miembros, seleccionados en función de su experiencia en finanzas sostenibles y mercados financieros, así como la de su organización. Este grupo se ha formado también siguiendo criterios de equilibrio de género y geográfico.

«La guerra de agresión de Rusia en Ucrania y sus repercusiones económicas han tenido un impacto dramático en países de todo el mundo y amplían la brecha de financiación necesaria para alcanzar los Objetivos de Desarrollo Sostenible. Los recursos públicos siguen desempeñando un papel importante, pero no son suficientes. En Europa estamos intensificando nuestros esfuerzos para atraer capital privado hacia las inversiones sostenibles. Espero con interés las recomendaciones del grupo de expertos de alto nivel, que se incorporarán a la próxima estrategia de financiación sostenible de la UE para los países emergentes, impulsando así la realización del Global Gateway [estrategia europea para impulsar vínculos en los sectores digital, energético y del transporte, así como para potenciar los sistemas de salud, educación e investigación en todo el mundo y que cuenta con un compromiso de inversión de 300.000 millones de euros entre 2021 y 2027]», ha manifestado la Comisaria de la UE para Asociaciones Internacionales, Jutta Urpilainen.

Antoni Ballabriga, director global de negocio responsable de BBVA, formará parte de este grupo de expertos en representación de la entidad financiera. “Es una gran oportunidad para BBVA poder participar en este grupo tan diverso y cualificado para poder identificar las principales barreras y realizar propuestas concretas para escalar la financiación para un desarrollo sostenible en los países emergentes. Necesitamos incluir a los países emergentes en la transición o fracasaremos como sociedad”, ha declarado.

El grupo de expertos también cuenta con 20 observadores entre los que se encuentra la Agencia Española de Cooperación Internacional para el Desarrollo; el Banco Europeo de Inversiones; el Banco Interamericano de Desarrollo; el Banco Mundial; el FMI, la OCDE, o la Iniciativa Financiera del Programa Medioambiental de Naciones Unidas (UNEP FI).

El informe pretende cerrar la actual brecha de financiación de los ODS y acelerar los flujos financieros privados para la implementación de la dimensión externa del Green Deal y una recuperación verde, justa y resiliente en los países socios. El informe será de acceso público, ya que representará una importante contribución al debate político y a la próxima estrategia de financiación sostenible de la UE para los países emergentes.