El descuento de small caps vs. large caps está en niveles históricos. Sin duda, un buen motivo para explicar las razones por las que las empresas de pequeña capitalización europea son un activo para tener en cuenta en las carteras y, en nuestro caso particular, ejemplificar los motivos por los que Sextant PME se posiciona como una sólida alternativa para el futuro.

En primer lugar, hemos pasado de una prima de valoración de alrededor del 15-20% en 2017 (habíamos cerrado el fondo en julio de 2017) a un descuento de valoración del 20 – 25% hoy en día.

Además, este descuento no sólo se encuentra respecto a las large caps, sino que también se produce con relación a su valoración media histórica (un 20% de descuento). Estos niveles están alineados con los mínimos de 2012, cuando el entorno en Europa estaba muy deteriorado, o marzo de 2020 cuando se propagó el COVID-19. Las valoraciones también son similares a los mínimos de 2003 (post burbuja de Internet, Enron, etc.)

Otro factor importante es que en 2017 y 2018, las small caps se valoraron a 2 veces su valor contable y ahora, después de 5 años, apenas a 1,15 veces. Además de estos factores, entendemos que la falta de cobertura de análisis de esta clase de activos genera divergencias en tiempos de incertidumbre y desaceleración económica. No olvidemos que la media de analistas que siguen las empresas del EURO STOXX 50 es de 28 analistas por empresa, mientras que en el caso de Sextant PME el 80% de las ideas tiene una cobertura de 5 analistas o menos.

Por eso, estos momentos exigen ser más selectivos que nunca y apostar por el análisis fundamental y la gestión activa tratando de evitar los posibles perdedores y acertar con los ganadores.

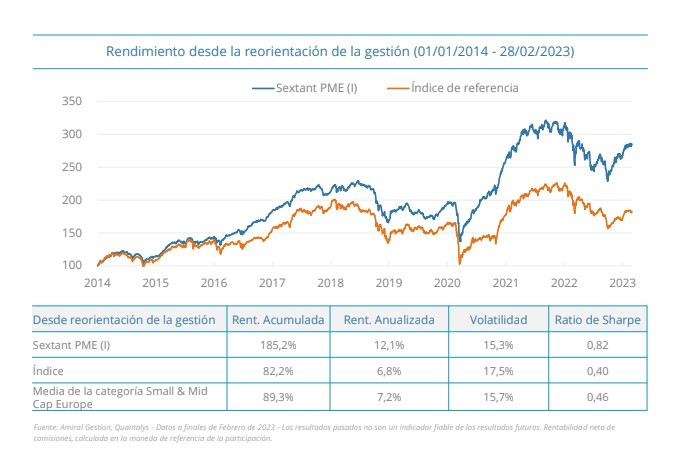

¿Por qué invertir en Sextant PME? Por la consistencia en nuestra filosofía de inversión, respaldada por un sólido track record. El elevado ratio de Sharpe evidencia la capacidad del fondo de generar mayor rentabilidad con una volatilidad más controlada frente a la media de los fondos de Small & Mid Cap Europe.

En esta fase del ciclo económico (desaceleración, inflación y tipos altos), nos parece que la mejor forma de protegerse ante la incertidumbre es invertir en empresas que tengan una posición de liderazgo en un nicho de mercado y con poca deuda o caja neta positiva. Por un lado, la posición de liderazgo en un nicho de mercado dota a nuestras empresas de una mayor capacidad de fijación de precios, por lo que son capaces de trasladar el incremento de costes derivado de la inflación al cliente final a través del precio.

Por otro lado, tener poca deuda o incluso caja neta les permite evitar incrementar los costes de financiación, así como aprovechar la caja para crecer inorgánicamente vía adquisiciones. El 66% de las empresas en cartera se encuentran en una posición de caja neta positiva, lo cual contrasta de forma marcada con respecto a nuestro benchmark.

Por último, nos gustaría destacar el enfoque ESG del fondo, que está etiquetado como artículo8 SFDR y cuenta con el sello SRI (Inversión Socialmente Responsable). El fondo obtiene una puntuación más alta en calidad ESG que el resto de su universo de inversión.

Compartiendo la visión del equipo gestor, en estos 20 años de vida de Amiral Gestion, creemos que no es una buena decisión esperar un catalizador para invertir en esta clase de activos. Hay tantos catalizadores posibles y todos tienen que ver con lo que mostrará una mejora en la situación en el frente económico (mejor PMI) o geopolítico que es muy difícil acertar en el momento exacto.

No sabemos qué catalizador será el que inicie el movimiento, pero creemos que cuando comience, irá rápido porque después de 5 años de reembolsos continuos, el segmento está completamente infrainvertido.

En 2017, cuando cerramos Sextant PME a nuevas suscripciones, no había un catalizador claro para hacerlo, pero las valoraciones eran altas y nos parecía el momento adecuado. La buena decisión fue no esperar a un catalizador, si no anticiparnos al movimiento (el catalizador llegó en septiembre de 2018 pero ya era tarde). El mercado colapsó rápidamente porque el segmento estaba sobreinvertido. Ahora está sucediendo exactamente lo contrario.

Además, las empresas de pequeña capitalización se han comportado peor en bolsa porque su valoración se ha comprimido (efecto mercado), no porque las empresas hayan tenido un peor comportamiento económico. Hace 5 años el segmento tenía una prima de valoración del 20% vs las large caps y ahora tienen un descuento del 20%. Esa es la diferencia de rendimiento.

Actualmente las valoraciones deprimidas de las small caps son tanto en términos absolutos respecto a su media histórica, como en términos relativos respecto a las grandes capitalizaciones. Por todo ello, vemos una muy buena oportunidad para posicionarnos en este segmento.

Tribuna de Raphaël Moreau, gestor de Amiral Gestion.

El próximo jueves 20 de abril a las 19:00h Nextep Finance organiza junto con GVC Gaesco una jornada digital titulada «La semilla de la nueva tendencia ya está plantada en los mercados».

Desde las entidades aseguran que en esta ocasión es la crisis bancaria quien actúa como maniobra de distracción, desviando la atención de los inversores de lo importante, que es que la semilla de una nueva tendencia ya ha sido plantada en los mercados.

Creen relativamente poco tiempo se notará el cambio en los factores que mueven tanto la renta fija como la renta variable y el resto de activos financieros. Por eso organizan el evento para debatir esta problemática.

Contarán con la presencia de Víctor Alvargonzález, director de estrategia de Nextep Finance, Jaume Puig, CEO y CIO de GVC Gaesco, y Sara Busquets, manager para Europa de Investing.com.

Puede registrarse y rellenar el formulario de inscripción a través de este link.

Desde Flossbach von Storch España detectan que los tres primeros meses del 2023 han estado plagados de acontecimientos; la inflación ha seguido sin dar tregua y los bancos centrales, de momento, no se han apartado del guion de endurecimiento.

Como ya anticiparon a principios de año, la normalización monetaria ha dejado las primeras víctimas en el camino: «Es imposible desandar 15 años de políticas ultralaxas sin provocar daños colaterales».

Para revisar todo lo acontecido en este trimestre y analizar el futuro, organizan una conferencia web ‘Update Call’ el viernes 21 de abril a las 9:30 horas con Pablo Duarte, Senior Analyst del Flossbach von Storch Research Institute.

Posteriormente, Javier Ruiz Villabrille, Country Head de Flossbach von Storch en España, explicará en detalle cómo se han posicionado las distintas estrategias para aprovechar las oportunidades que ofrece el mercado.

Tras la superación del test, la participación computa por 1 CPD de formación estructurada para los poseedores de CFA y certificación CAd, y por 1 hora de formación para la recertificación EIA, EIP, EFA y EFP.

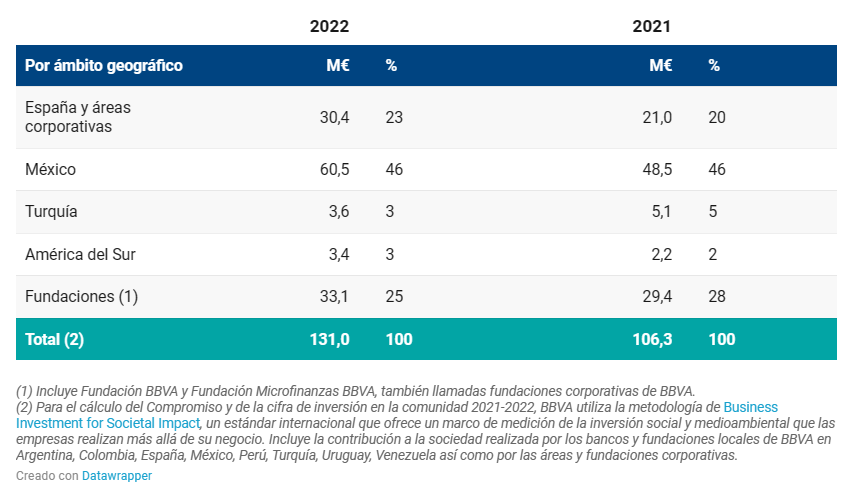

BBVA destinó 131 millones de euros a programas sociales e inversión en la comunidad en 2022, lo que supone un incremento aproximado del 19 % respecto a los 106,3 millones del año anterior. Con esta contribución se ha alcanzado a un total de 78 millones de personas, un 43% más que el año anterior.

Los programas sociales de BBVA han alcanzado directamente a 8,8 millones de personas, entre los que se encuentran casi tres millones de emprendedores, 856.000 personas formadas en educación financiera y 772.000 participantes en programas educativos. Además 1,7 millones de personas recibieron asistencia social y otros 2,6 se beneficiaron directamente de los programas de investigación y cultura.

Adicionalmente, 7,7 millones de personas se vieron beneficiadas indirectamente, por su relación con los beneficiarios directos de dichos programas sociales y 61,3 millones de personas accedieron a contenidos gratuitos de calidad suscribiéndose a las plataformas de BBVA.

Con esta actividad, BBVA trata de avanzar con el propósito de cumplir con las metas planteadas en su Compromiso con la Comunidad 2025, que destinará 550 millones de euros, entre 2021 y 2025, a iniciativas sociales que apoyen el crecimiento inclusivo de las sociedades en las que la entidad está presente.

En los dos primeros años de dicho compromiso, 2021 y 2022, la entidad ha logrado aproximadamente el 43% de su objetivo de inversión; 237,2 millones de euros; y ha alcanzado al 62,2% de los 100 millones de personas que espera beneficiar hasta 2025.

El 23% de las ayudas en 2022 han ido a España, invirtiendo en nuestro país hasta 30 millones de euros.

Con su Compromiso con la Comunidad 2025, BBVA busca contribuir al cumplimiento de determinados Objetivos de Desarrollo Sostenible (ODS) mediante el desarrollo de tres grandes focos de actuación: reducir las desigualdades y promover el emprendimiento, de acuerdo con los objetivos 8 y 10; crear oportunidades para todos a través de la educación, de acuerdo con el objetivo 4; y apoyar la investigación y la cultura, tal y como recogen los objetivos 9 y 11.

Entre las actividades que desarrolla BBVA para a reducir la desigualdad social y económica y promover el emprendimiento se encuentran: el apoyo a emprendedores de escasos recursos, a través de la actividad de la Fundación Microfinanzas BBVA y de otros programas de apoyo a emprendedores, la formación en educación financiera para empoderar a la población, la promoción de la inclusión financiera, la empleabilidad y la digitalización, así como programas de asistencia social, como los dirigidos a refugiados con motivo de la guerra de Ucrania.

BBVA destinó a este foco 17,7 millones de euros alcanzando a más de 12,6 millones de personas de forma directa e indirecta y correspondiendo con el 14% de la inversión en la comunidad.

Además, busca apoyar a emprendedores vulnerables a través de diversas iniciativas. Entre ellas, cabe destacar la labor de la FMBBVA, que cerró 2022 consolidándose en el sector microfinanciero y celebrando sus 15 años de actividad en los que ha atendido a más de seis millones de emprendedores en cinco países de América Latina. Además, por cuarto año consecutivo, ha sido considerada la primera fundación en contribución al desarrollo en América Latina, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Durante el año pasado, BBVA canalizó a través de las entidades microfinancieras de esta Fundación, 1.466 millones de euros en préstamos a emprendedores en vulnerabilidad. Actualmente atienden a más de 2.8 millones de clientes, en su mayoría mujeres.

En cuanto a la educación financiera, durante 2022, se han llevado a cabo diferentes iniciativas para favorecer la inclusión financiera de colectivos no bancarizados y mejorar la salud y resiliencia financieras de personas con acceso limitado a servicios financieros o desatendidos.

En 2022,las iniciativas y programas de educación financiera han beneficiado a 855.646 personas. Ese mismo año, casi 30 millones de usuarios accedieron a los contenidos de las páginas web de educación financiera de BBVA, aproximadamente un 62 % más que el año anterior.

Desde 2008 y hasta 2022, BBVA ha invertido 97,3 millones de euros y ha formado en educación financiera a más de 17,4 millones de personas en todos los países donde está presente. Además, desde el año 2020 más de 37,8 millones han accedido a contenidos de educación financiera disponibles a través de plataformas digitales.

Con respecto a la guerra de Ucrania, en 2022 BBVA puso en marcha un plan de respuesta social a la guerra de Ucrania para ayudar a paliar los efectos de la emergencia humanitaria producida.

Entre las medidas que se adoptaron se incluyó la donación de un millón de euros, repartido al 50% entre UNICEF y ACNUR, destinados a proporcionar bienes básicos para refugiados Para complementar esta ayuda, BBVA puso en marcha una campaña para UNICEF, ACNUR, Cruz Roja y Médicos del Mundo que ha canalizado donaciones de empleados, clientes y no clientes por valor de 2,37 millones de euros a través de Bizum y transferencias bancarias.

Para el segundo foco, BBVA ofrece todo tipo de iniciativas. Trata de favorecer el acceso a la educación y la calidad educativa. Incluye programas para reducir la brecha educativa digital, becas para apoyar el acceso a la educación de calidad, programas para el desarrollo de valores y competencias, programas de apoyo a educación superior y formación profesional.

Además, la entidad lleva a cabo iniciativas de colaboración con los sistemas educativos públicos y crea contenidos gratuitos y de calidad que se difunden por diversos canales.

En 2022, BBVA invirtió en programas educativos más de 77 millones de euros (el 59% de la inversión en comunidad en 2022) quehan beneficiado a más de 57 millones de personas de forma directa e indirecta.

Entre las iniciativas más relevantes en materia de educación se encuentran el proyecto ‘Aprendemos juntos 2030’, ‘Chavos que inspiran’ y ‘Educación conectada’.

El primer proyecto, que cuenta con el reconocimiento de Naciones Unidas por su contribución a los ODS, ha vivido una importante transformación en 2022 convirtiéndose en ‘Aprendemos Juntos 2030’. En esta nueva etapa, sus contenidos se relacionan con un futuro más verde e inclusivo y cuentan con la participación de figuras de primer nivel internacional. La plataforma ha atraído a 3,5 millones de usuarios durante 2022, un millón más que el año anterior.

Por su parte, la Fundación BBVA México centra su actividad en el ámbito educativo con su programa de referencia ‘Chavos que Inspiran’. Esta iniciativa busca transformar la vida de jóvenes con escasos recursos a través de becas y acompañamiento durante 10 años. Gracias a este proyecto, se calcula que 8 de cada 10 becarios serán los primeros en terminar los estudios universitarios en su familia, superar la línea de pobreza y lograr un nivel socioeconómico que, de otra forma, no se habría alcanzado hasta dentro de cuatro generaciones.

El programa, que ha invertido en 2022 más de 50 millones de euros, cuenta con cerca de 50.000 becados en el curso 2022-2023 en más de 1.700 municipios y apoya a 652 jóvenes con discapacidad.

El último proyecto, ‘Educación Conectada’, es una iniciativa creada en 2020 por BBVA y Fundación Fad Juventud que tiene como objetivo reducir la brecha de uso digital en el sistema educativo, promoviendo la digitalización de toda la comunidad educativa, desde la dirección de centros escolares y personal docente, hasta las familias y alumnos.

En 2022, Educación Conectada ha formado a más de 22.000 personas.

Por último, para el tercer foco BBVA desarrolla diversas iniciativas de apoyo a investigadores y creadores en ciencia, cultura y economía, a las instituciones culturales de referencia y a la divulgación científica, principalmente a través de la Fundación BBVA. En 2022, el banco destinó 30,2 millones de euros (23 % de la inversión en la comunidad) alcanzando a más 8 millones de personas (10 % del total).

La Fundación BBVA (FBBVA) centra su actividad en la generación del conocimiento como vía para afrontar con éxito los problemas de la sociedad actual como el medioambiente, el desarrollo sostenible, la salud, el cambio demográfico o la globalización.

El impulso directo a la investigación científica es una de las palancas en las que se apoya la FBBVA junto con el reconocimiento del talento mediante premios como el Premio Fundación BBVA Fronteras del Conocimiento. Así en 2022, la FBBVA ha apoyado a 129 científicos, investigadores y creadores culturales a través de este y otros programas de ayudas, como las becas Leonardo.

En total en 2022, más de 367.000 personas han participado en las iniciativas de investigación o cultura de la Fundación y más de 4,6 millones han accedido a contenidos de calidad en sus plataformas divulgativas.

Voluntariado

Además de todo lo anterior, desde la entidad buscan impulsar el voluntariado, de acuerdo con el objetivo 17 de los ODS.

En conjunto, 8.637 empleados de BBVA participaron en iniciativas de voluntariado durante 2022 y dedicaron más de 24.262 horas (81 % en horario laboral y 19 % fuera del horario laboral). El tiempo dedicado por los empleados en 2022 equivale a una contribución de 429.044 euros.

Las iniciativas de voluntariado corporativo de BBVA fomentan la colaboración de los empleados para generar un impacto social relevante, aumentan el orgullo de pertenencia, su satisfacción y productividad; y posicionan a BBVA como una empresa referente en voluntariado corporativo, lo que incrementa su atractivo para empleados existentes y potenciales.

BBVA utiliza el reconocido estándar internacional de Business for Societal Impact (antes llamado London Benchmarking Group) para medir su contribución a la sociedad. Esta metodología permite el cálculo de indicadores cuantitativos que hacen posible la agregación y comparación (‘benchmarking’) con las empresas que la utilizan.

BBVA es reconocido por el índice de referencia mundial en materia de sostenibilidad, Dow Jones Sustainability Index (DJSI), ocupando la primera posición en la categoría de bancos en Europa.

Atrium Bire, Sociedad de Inversión y Gestión Inmobiliaria (SIGI), es un tipo de sociedad similar a las socimis de España que fue lanzada por Bankinter Investment y Sierra a mediados del año pasado. Ahora anuncia que las acciones representativas de su capital social han sido admitidas a cotización en el sistema multilateral de negociación Euronext Access, gestionado por Euronext Lisboa. Atrium ha sido la segundo SIGI que se ha creado en Portugal.

La admisión a cotización en Euronext Access de las acciones representativas del capital social de Atrium supone ofrecer al público inversor un instrumento alternativo para sus inversiones.

Actualmente, el 66,25% del capital de la SIGI está en manos de una amplia variedad de inversores, tanto de Portugal como de España, mientras el resto del capital pertenece a Bankinter, Sierra, ambos gestores de SIGI y del activo, y Kostas Holding Unipessoal, Lda., con un 10%, un 3,75% y un 20 %, respectivamente. Con la admisión a cotización en Euronext Access cualquier inversor podrá, a partir de ahora, adquirir acciones de Atrium en dicho mercado.

Para los inversores privados, la adquisición de acciones de Atrium representa una oportunidad de invertir indirectamente en un activo inmobiliario emblemático de la ciudad de Lisboa, el denominado Atrium Saldanha, aprovechando una cartera diversificada de contratos. Se trata de un edificio de uso mixto que combina oficinas, espacio comercial y aparcamientos, con una superficie bruta alquilable de 31.000 m² y un alto grado de ocupación.

Alberto Ramos, Country Manager de Bankinter Portugal, ha señalado que la salida a Bolsa de Atrium reafirma la apuesta de Bankinter de seguir introduciendo servicios e instrumentos financieros innovadores en Portugal. “De esta forma se amplía la gama de opciones de inversión que ponemos a disposición de nuestros clientes y del público inversor, en general”, asegura.

Para Vitor Duarte,director de Investment Management de Sierra, Atrium SIGI mantiene y refuerza su apuesta por los vehículos de inversión con valor añadido: “Hacemos énfasis en ORES Portugal y Ores Socimi, creada en alianza con Bankinter, en una operación perfectamente alineada con nuestra estrategia de crecimiento para el negocio de Investment Management de Sierra”.

BBVA Asset Management inicia una nueva fase con una organización de su área de Asset Allocation “más sencilla y adaptada a las necesidades presentes y futuras del negocio”, según ha explicado la firma.

Fruto de esta reorganización, desaparece como tal la unidad de Asset Allocation de Banca Privada y en su lugar se crean dos unidades dentro del área de Asset Allocation, ambas en dependencia directa de Jaime Martínez, director global de Asset Allocation de BBVA AM.

Por un lado se crea el área de Asset Allocation – Carteras liderada por Ernesto Cañedo-Arguelles, que será responsable desde el punto de vista de Inversiones de todos los servicios de gestión discrecional de carteras delegados a BBVA AM. Y por otro, se pone en marcha el área de Asset Allocation – Wealth Solutions, que estará liderada por Ignacio Aguilar, quien será responsable de las soluciones de inversión específicamente dirigidas a los segmentos de altos patrimonios.

Desde la gestora señalan que esta reorganización se produce por la reducción del número de sicavs, que tras los últimos cambios fiscales introducidos en España se han reducido de forma drástica, y matizan que no tienen previstos más cambios.

Los sólidos datos de empleo publicados a lo largo de las vacaciones empujaron a los traders a incrementar las probabilidades de una nueva subida de tipos de un cuarto de punto por parte de la Reserva Federal en mayo. Los contratos de permuta financiera, referenciados a las fechas de las reuniones de la Reserva Federal, volvieron a cotizar a niveles que indican más de un 76% de probabilidades de que el banco central estadounidense suba sus tipos de interés oficiales hasta el 5% o 5,25% el 3 de mayo.

Después de la caída de Silicon Valley Bank, el escenario de subidas adicionales fue desestimado por el mercado. Ahora, tras salvar esa bola de partido, el informe de nóminas ha devuelto a los economistas a la realidad. En términos generales, la publicación estuvo en línea con los pronósticos: la creación de empleo no agrícola cayó de 326.000 a 236.000 (whisper estaba en ~175.000) con el incremento en el sector público y de servicios compensando la paulatina desaceleración (-7.000) en el industrial.

La encuesta de hogares (household survey) se tradujo en una tasa de paro (U3) que ajustó ligeramente del 3,6% al 3,5%, a pesar del repunte en participación (62,5% al 62,6%).

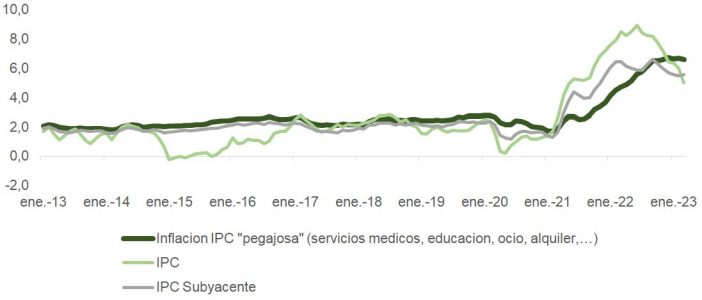

El dato de nóminas y la caída en el porcentaje de subidas en salario por hora trabajada (del 4,6% al 4,2%, que sigue siendo alto), corroboran los resultados del informe JOLTS que, a pesar del retroceso en vacantes, siguen mostrando desequilibrio entre demanda y oferta (1,7x vacantes por desempleado vs. 1,2x prepandemia). Esto es importante porque, aunque los vectores de inflación en bienes y en propiedad residencial apuntan a continuar su trayectoria bajista, en el sector de servicios –muy ligado a la evolución de los salarios– encontramos una foto bien distinta. De hecho, como vemos en la gráfica, la inflación pegajosa (muy ligada al sector terciario y los alquileres) se ha desmarcado de la evolución del IPC general y subyacente.

Después del susto en el sector bancario, el enfriamiento en actividad laboral (condición necesaria, pero no suficiente para justificar los recortes de tipos que la curva anticipa en 2023), y el inicio de la contracción en crédito (los préstamos registran el mayor desplome de su historia las dos últimas semanas de marzo), la siguiente pieza que se cobrarán las subidas de tipos estará en los beneficios empresariales, que empiezan a publicarse para el primer trimestre en EE.UU. esta misma semana.

La Fed contará en su reunión de mayo con un adelanto del informe SLO de abril que será oficialmente publicado pocos días después. Un deterioro adicional en el acceso a financiación podría generar debate respecto a la conveniencia de una nueva subida. De hecho, recientemente se han producido comentarios enfrentados en este sentido entre John Williams, de la Fed de Nueva York en el lado hawkish, y Neel Kashkari, de Minneapolis, o Austan Gooslbee, de Chicago, en el dovish. No obstante, ningún miembro con derecho a voto defiende los recortes. Como vemos en la gráfica, el daño está hecho y los bancos seguirán cerrando el grifo del crédito afectando al crecimiento. Es previsible que la morosidad suba rápidamente haciendo, como hemos venido explicando recientemente, menos atractiva la inversión en bonos de alto rendimiento a estos niveles de spread.

Los datos de esta semana, que apuntan de forma objetiva a un enfriamiento en la actividad, aunque no lo suficientemente marcados como para permitir a Powell tomarse un respiro, ofrecieron justificación tanto a los bajistas como a los alcistas.

A ojos de los primeros, la fuerte caída de los JOLT se une al preocupante ISM sector servicios (51,2 vs. 55,1 en febrero), sugiriendo crecimiento y beneficios por acción apuntando al sur. Además, la brecha entre el mapa de puntos de la Reserva Federal y las expectativas del mercado sobre los recortes de tipos sigue abriéndose, incrementando el riesgo para la bolsa en caso de que Powell acabe haciendo honor a su palabra. Esto último es más probable tras la publicación del índice de precios de coches de segunda mano (la cifra subió un 1,5% intermensual hasta 238,1, lo que supone un aumento de 9,4% desde el mínimo de noviembre de 2022) porque incrementa la preocupación respecto a una inflación más persistente y tipos altos más tiempo. En la medida que los banqueros centrales cuentan con herramientas para evitar desequilibrios en el sector financiero (que se están usando, como vemos en esta gráfica), sus esfuerzos volverán a centrarse en normalizar las series de precios.

Para los optimistas, el informe JOLTs marca un punto de inflexión para el mercado de trabajo que sugiere que la Fed ha terminado de endurecer la política monetaria. En la misma línea, el IPC de EE.UU., que cayó del 6% al 5% y anticipa moderación en lecturas del índice subyacente, es suficiente para dejar los fed funds donde están. La caída de los tipos justifica la valoración de la renta variable, que puede verse beneficiada de cara a la publicación de resultados que comenzó el viernes en base a factores positivos que no parecen reconocidos adecuadamente por los inversores (adelgazamiento de plantilla y recorte de costes, normalización de las cadenas de suministro, inventarios más saludables tras los esfuerzos por aligerar desde noviembre, demanda china más pujante y dólar estructuralmente más débil).

Tiendo a simpatizar más con los primeros que con los segundos. El Fondo Monetario Internacional ha publicado sus expectativas de crecimiento global a medio plazo más bajas en más de 30 años. Anticipa que dentro de cinco años el crecimiento mundial estará en torno al 3%, la previsión más ajustada en su documento de Perspectivas Económicas Mundiales desde 1990. «La economía, por tanto, está entrando en una fase peligrosa en la que los riesgos financieros han aumentado mientras la inflación no se contiene, incluso cuando el crecimiento sigue siendo bajo en términos históricos», escriben sus economistas.

Incluso si la Fed compra rápidamente la tesis del FMI y comienza a bajar este año, la historia demuestra que la recesión no termina de media hasta 10-12 meses después del primer recorte, que el mercado anticipa sucederá en septiembre. Entornos de bull steepening no favorecen el buen comportamiento de activos de riesgo porque tradicionalmente han venido acompañados por incertidumbre y preocupación respecto al crecimiento que superan el efecto beneficioso que TIRes más apuradas puedan tener sobre la valoración. Las expectativas son ambiciosas, los analistas esperan un crecimiento de BPA del 12,3% para el S&P en 2024 con el desempeño intertrimestral tocando suelo ahora y recuperando tasas de doble dígito a partir del cuarto trimestre de 2023.

En opinión de Stephen Li Jen, CEO de Eurizon SLJ Capital, la clave del mercado asiático no solo radica en el hecho de que China esté abriéndose al mundo tras cesar su política zero COVID, sino en el proceso a través del cual el país se ha visto obligado a dar un giro de 180 grados a sus políticas, en plural. Sobre las oportunidades que esto significa para los inversores nos ha hablado durante esta entrevista

¿En qué medida la reapertura de China tras la política zero COVID crea un entorno de mercado positivo para sus activos?

Se ha producido un brusco giro de 180 grados en la política Zero Covid, las políticas restrictivas en el sector inmobiliario y el afán punitivo contra algunas empresas tecnológicas y privadas. El mayor reto en los próximos meses es si los consumidores y los inversores recuperarán la confianza y con qué rapidez. Que Pekín haya dado marcha atrás en sus desacertadas políticas no significa que los consumidores no sigan conmocionados durante unos meses más. En resumen, la reapertura en China es positiva, un gran paso en la dirección correcta, pero alimentar una recuperación total de la confianza general será clave para que la economía se recupere plenamente.

En particular, ¿qué ventajas representa este nuevo escenario para la renta fija china?

Quizá haya tres puntos centrales: el mercado de bonos soberanos y cuasi-soberanos; los diferenciales de crédito en el espacio de bonos corporativos on-shore; y los diferenciales de crédito en el mercado de bonos corporativos off-shore. En el mercado de bonos soberanos y cuasi-soberanos, nunca se ha producido ningún problema. En todo caso, los bonos soberanos y cuasi-soberanos (es decir, los del banco central) se han mantenido extraordinariamente estables, no sólo a la luz de las perturbaciones políticas dentro de China, sino también en el contexto de las condiciones excepcionalmente volátiles del mercado mundial de bonos. De hecho, los bonos soberanos de China han sido un destacado oasis de estabilidad en el último año. En cuanto a al segundo punto central que mencionaba, los diferenciales de crédito en tierra se han ampliado moderadamente debido a la ralentización económica y a las consiguientes luchas que están atravesando algunas empresas. Pero si la economía se recupera, estos problemas deberían evaporarse. Por último, en los diferenciales de crédito en el mercado de bonos corporativos off-shore, esto es una función tanto de los tipos del Tesoro de EE.UU. como de los bonos high yield (HY) de China, gran parte de los cuales son emitidos por las empresas inmobiliarias chinas. La clave aquí es, por supuesto, en primer lugar, que la inflación estadounidense siga cediendo y, en segundo lugar, que el mercado inmobiliario chino acabe recuperándose. Los primeros indicios de este año apuntan a un panorama optimista en ambos frentes.

Mientras en los principales países desarrollados los tipos estaban bajos, la renta fija china era un activo atractivo, pero ahora los inversores vuelven a mirar a EE.UU. y Europa tras la subida de tipos. ¿Ha afectado este cambio a la demanda de estrategias de renta fija china?

Por supuesto. Si los tipos de interés domésticos (internos) son más elevados, esto supone un obstáculo mayor para justificar la inversión en otras jurisdicciones. En este caso, nuestra opinión es que la divisa desempeñará un papel importante a la hora de garantizar que el mercado de renta fija chino siga siendo atractivo en 2023. Según nuestros cálculos, el dólar está sobrevalorado en algo menos del 20% frente a las divisas del G10. Es probable que se produzcan considerables presiones a la baja sobre el dólar en los próximos trimestres, en todos los ámbitos. Al mismo tiempo, los exportadores chinos han atesorado depósitos en dólares por valor de entre 1,3 y 1,5 billones de dólares, como resultado de los enormes ingresos de exportación durante la pandemia. Esta configuración convierte al USD/CNY en potencialmente inestable a la baja, es decir, los recortes de tipos de la Fed y/o un descenso acelerado del dólar, podrían desencadenar ventas abultadas de divisas en dólares por parte de los exportadores chinos. Por lo tanto, para el mercado de renta fija chino, nuestra opinión es que el renminbi probablemente desempeñará un papel importante este año a la hora de halagar los resultados ajustados a la divisa de los bonos chinos para los inversores basados en el euro.

¿En qué medida creéis que sigue siendo un activo interesante para los inversores?

La razón principal es que China probablemente estará menos correlacionada con la economía estadounidense y la renta fija del primer país supondrá un importante lastre para las carteras mundiales. No hay más que ver los mercados financieros del año pasado, en los que tanto la renta variable como la renta fija de Occidente se vendieron, prácticamente sin cobertura, ni siquiera el petróleo o la energía. Pero los bonos en renminbi sirvieron de cobertura. Los bonos renminbi como herramienta de diversificación serán extremadamente valiosos para los inversores, en nuestra opinión, precisamente cuando las economías globales y las políticas se vuelvan menos predecibles. Yo añadiría una razón más. El Banco Popular de China (PBOC) es el único banco central importante que se ha abstenido de llevar a cabo una expansión cuantitativa. Esta es también una razón clave por la que China no ha experimentado una inflación desmesurada en los dos últimos años. Una economía con baja inflación suele significar una divisa más fuerte.

En el contexto actual, ¿qué puede aportar esta clase de activos a la cartera de los inversores?

Beneficios de diversificación, como ya se ha mencionado, así como retornos absolutos positivos. Los tipos de los bonos soberanos de la CN son, en efecto, inferiores a los de hace dos años e inferiores a los de otros bonos soberanos, pero los tipos de sus bonos high yield y corporate son muy elevados: basta con observar los distintos sectores del mercado de bonos off-shore para darse cuenta de las oportunidades.

¿Por qué renta fija china y no asiática? ¿Qué ventajas tiene centrarse en China?

Creo que ambas son buenas estrategias, dependiendo de cómo se utilice la inversión en la cartera global. China representa aproximadamente la mitad del índice de deuda asiática de JPM. Una estrategia de renta fija asiática nos parece interesante también por los riesgos de desinversión industrial de China. Nuestra opinión es que la mayor parte de la producción que podría trasladarse fuera de China se quedará en Asia de todos modos. Una estrategia de renta fija asiática ayudaría a captar esa oportunidad, independientemente de lo que ocurra realmente con esta desinversión industrial.

¿Cuál creéis que es el potencial de la región asiática para los activos de renta fija?

Creemos que se trata de un mercado y una estrategia muy interesantes. También se podría considerar que dicha estrategia es una especie de «comprar en la mejor calle del vecindario de los mercados emergentes». Los mercados emergentes son tan amplios e incluyen economías tan diversas como Turquía y Sudáfrica, que prácticamente no tienen similitudes con las economías asiáticas. En las últimas décadas, Asia ha obtenido sistemáticamente mejores resultados que el resto de los mercados emergentes en numerosos parámetros, y no es de extrañar que sus mercados de renta fija también hayan obtenido resultados significativamente mejores que el resto de los mercados emergentes. Una razón fundamental, a la que ya he aludido, es el papel de las divisas: gran parte de las ganancias en el crecimiento del PIB nominal de América Latina y otras economías emergentes se han visto totalmente erosionadas por la depreciación de sus divisas a lo largo de los años y el escaso control de la inflación. En cambio, no ocurre lo mismo en Asia.En Asia existen estrategias seguras que podrían generar rendimientos anuales del 6%-8%.

En este sentido, ¿cuáles consideráis los mercados más atractivos?

Para 2023, personalmente creo que la estrategia de renta fija asiática puede ser más interesante que la estrategia de renta fija china, aunque ambas deberían arrojar buenos rendimientos positivos.

¿Cuál es vuestro principal escenario para China y para la región asiática de cara a 2023?

No sólo veo tasas de crecimiento positivas para las economías, sino también una mejora significativa de la calidad del crecimiento en general. En los últimos 20 años, China ha sido el principal receptor de inversión extranjera directa (IED) relacionada con la externalización y la globalización. Pero la próxima década puede marcar una segunda etapa en la externalización, en la que China se centre en algunas actividades de mayor valor añadido, mientras que países como Vietnam, India e Indonesia podrían ser los receptores de más producción que se traslade fuera de China. En conjunto, el ecosistema industrial asiático debería ser más eficiente. La tupida red de relaciones comerciales y de inversión dentro de Asia también debería proporcionar una resiliencia añadida a esta Alianza económica.

“Los REITs desempeñan un papel importante en una cartera institucional y merecen un lugar en sus carteras multiactivo”, defienden DWS y GIC. Según argumentan ambas firmas, aunque similares en sus fundamentos, los REITs difieren de sus homólogos privados en términos de liquidez, así como de amplitud geográfica y sectorial. Por tanto, según su visión, los inversores pueden utilizar los REITs como complemento de los bienes inmuebles privados para crear una cartera diversificada de manera eficiente en términos de costes y recursos.

“Desde el punto de vista de la asignación estratégica, los REITs pueden utilizarse junto con el sector inmobiliario privado a largo plazo para lograr la combinación deseada de sectores, zonas geográficas y tipos de propiedad. También pueden utilizarse para completar temporalmente las asignaciones inmobiliarias de activos mientras el capital aún está en proceso de desplegarse en propiedades privadas. Desde el punto de vista de la asignación dinámica, los REIT pueden proporcionar a los inversores acceso a oportunidades tácticas a corto plazo, creando valor adicional. Dado que los REIT ofrecen liquidez diaria con costes de transacción mínimos, los inversores pueden utilizarlos para realizar ajustes tácticos en su asignación inmobiliaria global. Además, los REITs también pueden ofrecer oportunidades de arbitraje inmobiliario entre los mercados públicos y privados”, señalan ambas firmas en su último informe.

Sus características

A la hora de poner el foco en las características que hacen único a este tipo de sociedad, DWS y GIC destacan que los REITs comparten características tanto de la renta variable como del sector inmobiliario. “Los REITs son fundamentalmente bienes inmuebles. Poseen, adquieren, desarrollan, venden y arriendan propiedades, mientras que sus flujos de caja proceden principalmente de los alquileres que reciben. Se benefician (o sufren) cuando el valor de sus propiedades aumenta (o disminuye) del mismo modo que los inversores inmobiliarios directos o los fondos inmobiliarios privados. A largo plazo, los REITs se comportan de forma muy parecida a los bienes inmuebles y, de hecho, las rentabilidades de los REITs y de los bienes inmuebles privados han estado muy correlacionados a largo plazo cuando se han ajustado por factores de apalancamiento y liquidez”, explican.

Sin embargo, destacan que, a corto plazo, las rentabilidades de los REITs y de los bienes inmuebles directos pueden divergir, a veces de forma significativa. Y, a corto plazo, los REIT presentan una volatilidad y unas caídas similares a las de la renta variable.

Otra de sus virtudes es que los REITs cotizan en bolsa y son fácilmente accesibles para inversores que, de otro modo, no podrían adquirir propiedades. Según defienden, la liquidez intradiaria que ofrecen los REITs es una de sus mayores ventajas en comparación con los bienes inmuebles directos, ya que estos últimos tardan en venderse, a menudo meses o años.

“Los usos inmobiliarios y los motores de la demanda siguen evolucionando. El trabajo desde casa, el e-commerce, el envejecimiento demográfico y la computación en nube son excelentes ejemplos de tendencias que están escribiendo el próximo capítulo del sector inmobiliario comercial. El acceso a mercados de capital profundos ha brindado a los REITs la oportunidad de ser los primeros en moverse en sectores como el almacenamiento, los centros de datos, las residencias de mayores y las viviendas unifamiliares, por citar algunos. Este dinamismo ofrece a los inversores la posibilidad de aumentar sus carteras inmobiliarias privadas para participar en esta evolución sin perder de vista sus objetivos de exposición”, asegura Matthias Meyer, Global Head of Product Specialists & Development, Alternatives para DWS.

Mejorar la asignación

Por último, DWS y GIC señalan como argumento a favor de estas sociedades que pueden mejorar la asignación inmobiliaria privada existente. Según su experiencia, es posible que la combinación de valores inmobiliarios cotizados y privados contribuya a aumentar la rentabilidad esperada de un inversor sin modificar la volatilidad prevista.

Sin embargo, advierten que independientemente de cualquier cambio en la volatilidad o en las rentabilidades esperadas, “el uso de REITs para complementar la asignación de activos inmobiliarios privados sí aumenta el perfil de liquidez de una cartera”. En su opinión, esta ventaja de liquidez y la posibilidad de ampliar el conjunto de oportunidades inmobiliarias de un inversor son sólo dos de las ventajas que los REITs pueden ofrecer a los inversores institucionales.

“El difícil entorno de inversión actual ha aumentado el atractivo de utilizar activos reales para mejorar la resistencia a la inflación y aumentar la diversificación de la rentabilidad en las carteras institucionales. Los REITs pueden formar parte del conjunto de herramientas de los inversores para lograr mejores resultados a medio y largo plazo», afirma Kevin Bong, director de Economía y Estrategia de Inversión de GIC.

Por su parte, Paul Kelly, Global Head of Alternatives de DWS, añade: «Confiamos en las tendencias a largo plazo que han apoyado el crecimiento del sector de alternativos. Con nuestra dilatada experiencia en inversiones alternativas, tanto privadas como cotizadas, DWS se compromete a ofrecer excelencia a nuestros clientes en todo el mundo”.

Spectrum Markets (Spectrum), el centro paneuropeo de negociación de derivados titulizados, ha publicado los datos de su índice de sentimiento SERIX para inversores minoristas europeos, correspondiente al mes de marzo. Su conclusión es clave: el sentimiento de los inversores minoristas hacia el EURO STOXX 50 se hundió el mes pasado, rozando los 92 puntos*.

“El EURO STOXX 50 comprende empresas europeas de diversos sectores, no sólo financieras, y la respuesta de los inversores minoristas a este índice de carácter más amplio sugiere un temor de contagio a otros sectores a medida que las malas noticias del sector bancario cobraban fuerza”, explica Michael Hall, responsable de distribución de Spectrum Markets.

El índice contiene varias instituciones financieras europeas líderes, entre ellas: Allianz, AXA, Banco Santander, BNP Paribas, Deutsche Börse, ING, Intesa Sanpaolo y Munich Re. El volumen de negociación de derivados vinculados al EURO STOXX 50 aumentó, junto con otros subyacentes clave, el mes pasado a medida que se desarrollaban las informaciones sobre Silicon Valley Bank y Credit Suisse y aumentaba la volatilidad de los mercados.

“El mes pasado vimos aumentar los volúmenes de negociación en Spectrum, ya que la incertidumbre del mercado, y la volatilidad asociada, provocada por acontecimientos importantes como la crisis energética, la inflación y los temores bancarios, crearon oportunidades para los inversores minoristas. No es una gran sorpresa ver por ello una preferencia por las apuestas bajistas frente a las alcistas, teniendo en cuenta el entorno macroeconómico”, añade Michael Hall.

En marzo de 2023, se negociaron 160,7 millones de derivados titulizados en Spectrum, y el 34% de las operaciones tuvieron lugar fuera del horario tradicional. Según sus datos, el 84,3% de los derivados negociados fueron sobre índices, el 4,5% sobre materias primas, el 10,2% sobre pares de divisas, el 0,8% sobre acciones y el 0,2% sobre criptodivisas, siendo los tres mercados subyacentes más negociados el DAX 40 (29,8%), el S&P 500 (25,7%) y el NASDAQ 100 (15,7%).

“Si nos fijamos en los datos del SERIX para los tres principales mercados subyacentes, el DAX 40 se mantuvo bajista en 98, el S&P 500 pasó de un sentimiento alcista de 101 a uno bajista de 99, y el NASDAQ 100 pasó de un 100 neutral a un 98 bajista”, concluyen.