La inversión en crédito corporativo, emergentes y en compañías pequeñas protagonizó la “Noche Escocesa” de abrdn

| Por Romina López | 0 Comentarios

La gestora abrdn celebró su tradicional “Noche Escocesa” en Madrid por primera vez desde la pandemia y coincidiendo además con el décimo aniversario de la apertura de su sucursal en Iberia, en un evento en el que los especialistas de la firma compartieron estrategias de inversión para este año.

Pablo Moreno Ortega, Business Development Director, destacó la larga trayectoria de abrdn en estrategias de países emergentes y en particular en Asia-Pacífico, donde existen oportunidades debido a la descorrelación de esta región con los mercados desarrollados, sobre todo tras la reapertura de China. Asimismo, subrayó el buen momento de inversión para las pequeñas compañías, en cuyas estrategias abrdn tiene más de 10.000 millones de euros en activos bajo gestión tanto a nivel global, en Norteamérica y Europa, como en emergentes y en un nuevo fondo de pequeñas compañías chinas.

También recordó la importancia de las estrategias de renta fija, en particular de crédito, tanto global como europeo –en grado de inversión (IG) y high yield- y de las estrategias del mercado monetario, que han tenido importantes flujos en los últimos meses.

“En cuanto a la asignación de activos, seguimos siendo muy cautos para los próximos 4 a 6 meses, porque a pesar de que vemos luz en el horizonte en cuanto los bancos centrales puedan atajar la inflación, consideramos que la recesión que prevemos que va a aparecer en el tercer trimestre en Estados Unidos no está siendo tenida en cuenta por muchos analistas en renta variable”, resumió Moreno.

“Pese a ello vemos algo de espacio para ir tomando posiciones tras la carrera tan fuerte que hemos visto en yields y en spreads en segmentos selectivos de renta fija. Por tanto seguimos muy sobreponderados en bonos del gobierno y en el mercado de crédito. Pensamos que se pueden ir tomando posiciones en IG y también en duración en la parte más corta, así como en deuda emergente en moneda fuerte”, añadió. En renta variable, indicó que ven interesante el caso de China A por su descorrelación y se sitúan más neutrales en emergentes y Asia-Pacífico.

Tras 2022, desde la gestora, que cuenta con unos 500.000 millones de euros en activos bajo gestión, consideran que es necesario diversificar más, tener más fuentes de retorno, y sobre todo, volver a la selección de valores: calidad, poca deuda, gestión probada de sus directivos y que las empresas puedan traspasar al cliente final la subida del coste financiero y de la inflación.

Renta fija

Peter Marsland, especialista de producto de renta fija, habló de tres razones para comprar bonos. La primera es que la burbuja de los bonos ha estallado y ha desaparecido la deuda con rendimiento negativo. “Llegamos a tener 18 billones de dólares de bonos bancarios de rendimiento negativo que desaparecieron por el cambio en la política monetaria de los bancos centrales de los países desarrollados. El año pasado por estas fechas, los tipos de interés estaban realmente en cero o negativos, los rendimientos de los bonos eran realmente bajos. Eso ha cambiado de forma drástica en el último año. Así que 2022 fue un año horrible para los rendimientos de las clases de activos en general, en particular en renta fija, pero eso ha provocado un reinicio en el mercado”, dijo.

Todo ello gracias a una coordinación sin precedentes del endurecimiento monetario por parte de los bancos centrales con un objetivo claro, frenar la inflación. Eso introduce la segunda razón a favor de los bonos, que en su opinión es que la inflación ha tocado techo, por más que la subyacente aún pueda mantenerse de forma más persistente.

La terca razón es que los bonos tienen una valoración relativamente atractiva en comparación con otros activos. Estamos ante los rendimientos más elevados de los últimos 10 años en renta fija corporativa (entre 4 y 4,5% como punto de entrada) y de gobierno. “Por eso pensamos atraerán flujos una vez que los tipos y los diferenciales se estabilicen. Sin embargo –añadió Marslan-, es momento de ser muy consciente del riesgo que se está tomando, por lo que la selección de valores es absolutamente clave”.

“Ha desaparecido el tipo de interés bajo, el muy bajo coste del entorno de capital que ha apoyado a muchas empresas que tal vez no eran las mejores”, agregó. Ese tipo de movimientos causan las tensiones y presiones como las vividas por Silicon Valey Bank o Credit Suisse. Por ello es importante ser selectivos, pero también tener en cuenta la duración a la hora de elegir.

Renta variable

Por su parte, Andrew Paisley, Head Global de Renta Variable, Small y Mid companies, destacó cuatro segmentos de la renta variable para tener en cuenta para 2023 y en adelante.

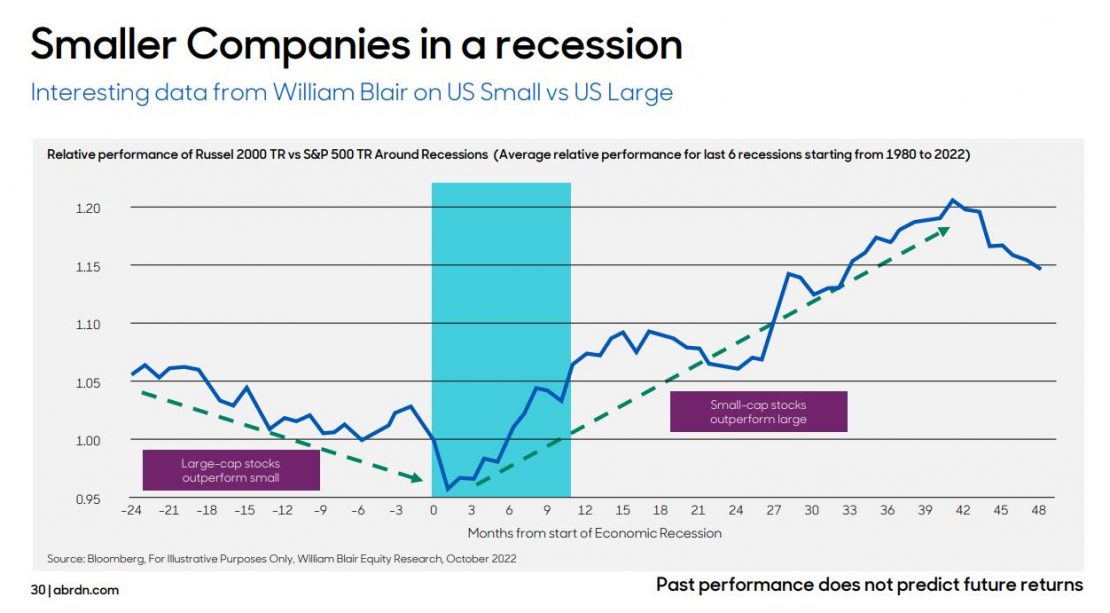

El primero las compañías de pequeña y mediana capitalización, que constituyen el 85% del número total de empresas, aunque solo representan el 30% de la capitalización bursátil del MSCI. Estas empresas suelen tener fuertes recuperaciones tras caídas de mercado y a nivel global han obtenido mejores resultados tras los últimos periodos de mercados bajistas.

Además cuentan con mejores rendimientos ajustados al riesgo ya que aspiran a ofrecer una rentabilidad ajustada al riesgo superior a la de las grandes capitalizaciones.

A ello se suma que las compañías más pequeñas empiezan a superar a sus homólogas de mayor tamaño ya durante una recesión y también lo hacen mejor en periodos de inflación, tal como pudo observarse otra vez en 2022. “Por lo general, las empresas más pequeñas son más ágiles, más capaces de reaccionar ante las distintas circunstancias del mercado y, de hecho, de adaptarse a un entorno de mayor inflación”, explicó Paisley.

Como segundo tema destacado, el experto habló de la orientación hacia el Este de la renta variable: las valoraciones fuera de EE.UU. parecen atractivas tanto en términos relativos como absolutos.

Es el caso de Europa, donde las valoraciones son muy atractivas y están infravaloradas, por lo que las asignaciones podrían mejorar a partir de aquí. También de los países emergentes, que siguen cotizando por debajo del descuento medio con respecto a los mercados desarrollados y con valoraciones bajas. Los inversores infraponderan en la actualidad los mercados emergentes, con la asignación más baja en 20 años.

Una tercera oportunidad de valoración está representada por China, donde si bien los fundamentales aún tienen que ponerse al día, la recuperación del país ofrece grandes oportunidades, como la premiumización de la sociedad (el mercado de consumo chino se cuadruplicará).

Desde abrdn destacaron asimismo que la inversión ESG vuelve a estar en el punto de mira. En lo que respecta a la calidad de la G, la gobernanza, pero a futuro sobre todo ante los riesgos medioambientales (E) y sociales (S). Los mercados emergentes necesitan más de 2,5 billones de dólares al año en inversiones para cumplir los objetivos de desarrollo sostenible en 2030.

Finalmente, como cuarta oportunidad la gestora destacó los dividendos como una forma de ingreso que genera certidumbre en un entorno tan volátil. En la mayoría de los mercados, cerca del 50% o más de la rentabilidad total procede de los dividendos reinvertidos. El pago de dividendos genera altos rendimientos a largo plazo y reduce el riesgo.