Ebury, la fintech global especializada en pagos internacionales, intercambio de divisas y financiación al comercio exterior, impulsa su expansión en Brasil y América Latina, dos áreas geográficas consideradas como claves en la estrategia de crecimiento de la compañía. Con este objetivo, la firma ha ampliado su equipo en el país brasileño y ha lanzado nuevos productos a nivel local, como las cuentas multidivisa, que suponen una importante novedad para los importadores y exportadores brasileños.

Ebury ha procedido, además, a una actualización de sus productos en las operaciones que lleva a cabo en el país. Para ello, la compañía ha invertido en soluciones API escalables para empresas, como su propuesta de marca blanca, que se integra perfectamente con los sistemas de terceros. También ha aumentado su oferta de cuentas en divisas, lo que le posiciona como el operador financiero que ofrece el conjunto más completo de cuentas de cobro local.

Uno de los pilares en los que se asienta la estrategia de crecimiento de Ebury en Brasil y en América Latina es el banco Bexs, cuya adquisición anunció el pasado año y que aún está sujeta a la aprobación del Banco Central de Brasil. Bexs es una entidad brasileña con más de 30 años de experiencia en pagos internacionales y en gestión de riesgos de divisa (FX). También ofrece soluciones de comercio exterior para pymes y soluciones tecnológicas escalables (API) a los principales actores digitales como Nubank, Ebanx, Nuvei y PPRO.

Para Fernando Pierri, director comercial Global de Ebury, “Brasil es un área de crecimiento importante para Ebury, puesto que es un país de dimensiones continentales con más de 170 millones de personas conectadas a Internet, lo que ofrece un enorme potencial de crecimiento en el comercio internacional».

El directivo añade que a medida que los mercados están cada vez más conectados a nivel mundial, «las empresas necesitan transacciones internacionales seguras y sin fricciones, al tiempo que buscan herramientas para lidiar con la volatilidad de las divisas”. “El objetivo -concluye-, es conectar a los importadores y exportadores brasileños con Asia, América del Norte, Europa y otras regiones”.

CC-BY-SA-2.0, FlickrFoto: Toby Oxborrow. Ignorado en el pasado, Japón ha vuelto a un primer plano

El mercado de renta variable de Japón ha resurgido de sus cenizas para los gestores. El Nikkei 225ha recuperado recientemente los 33.000 puntos, un hito que no veía desde hace 33 años. De esta forma, está cada vez más cerca el máximo histórico en los 38.957 puntos, alcanzados allá por 1.989.

La razón de esta subida bursátil radica en que la tercera mayor economía del mundo está experimentando un repunte inflacionista que no se veía en 40 años y parece que no va a ceder en intensidad. Las subidas de precios al consumo raramente son deseables, pero en el caso de Japón esto no es así debido a la deflación que vive el país desde finales de los 80.

Ahora, parece que los inversores internacionales se disponen a aumentar su exposición a la renta variable japonesa o a considerar incluirla en sus carteras, por primera vez, este año. Precisamente, así de optimista se muestra Nigel Green, fundador y CEO de deVere Group, una de las mayores organizaciones independientes de asesoramiento financiero, gestión de activos y fintech del mundo.

Ahora, con un crecimiento económico en marcha gracias a las políticas monetarias y fiscales, así como por el auge del turismo, el panorama es diferente al del pasado reciente, marcado por el estancamiento económico y la deflación. Green explica que por estos motivos, “el dinero en efectivo ya no es el rey, ya que la subida de los precios está erosionando el poder adquisitivo de los inversores japoneses». De esta forma, Green explica que los inversores “buscan cada vez más alternativas, y prevemos que la renta variable japonesa será la opción más utilizada para preservar o incluso aumentar el valor real de sus inversiones«.

Green concluye que como es probable que los valores suban a medida que los inversores se desprendan del efectivo y de las inversiones en renta fija debido al aumento de la inflación, “la tradicional tendencia de peor comportamiento de los valores japoneses durante décadas se invertirá.»

Más eficiencia corporativa a la vista

En BlackRock también son positivos con respecto a la bolsa japonesa. “Apreciamos mejores perspectivas para la renta variable japonesa que para las demás bolsas de mercados desarrollados a la luz de sus menores limitaciones de la oferta, una política monetaria acomodaticia y las reformas empresariales a la vista”, aseguran desde la firma, cuya estrategia va en línea con las observaciones de Green, puesto que “estamos reconsiderando nuestra modesta infraponderación, que actualmente se encuentra en línea con otros mercados desarrollados”.

“Inicialmente veíamos riesgos si el Banco de Japón suprimía su límite a los rendimientos de la deuda pública para frenar la inflación. Ahora creemos que es improbable debido a las menores restricciones de la oferta. El Banco de Japón podría optar por mantener una política monetaria flexible para mantener la inflación por encima del objetivo”, aseguran desde BlackRock.

Como aliciente adicional para las acciones japonesas estaría la posibilidad de planes de recompra de acciones por parte de las cotizadas. La Bolsa de Tokio ha pedido a las empresas que cotizan por debajo de su valor contable que publiquen «lo antes posible» planes para elevar el precio de sus acciones. Asimismo, ha solicitado específicamente una mejor gestión de los balances, ya que muchas empresas acumularon efectivo durante la pasada década. “Creemos que tiene sentido que las empresas utilicen este efectivo invirtiendo en oportunidades de crecimiento o con planes de recompra de acciones, ahora que han mejorado las perspectivas de crecimiento y ha vuelto la inflación”, aseguran desde BlackRock. No en vano, aproximadamente la mitad de sus empresas cotizan por debajo de su valor contable y cerca de la mitad tienen efectivo en sus balances tras restar los pasivos, según datos de Refinitiv citados por la firma.

Además, los inversores japoneses podrían ser los próximos compradores clave gracias a los incentivos fiscales a partir de enero de 2024 que animan a los ahorradores a trasladar su dinero de efectivo a inversiones.

Bajas valoraciones bursátiles

El equipo de renta variable japonesa de Eastspring Investments (gestora de activos especializada en Asia y subsidiaria de Prudential) viene señalando desde hace tiempo las bajas valoraciones que presenta el mercado japonés y señala como razones adicionales para ser positivos el potencial de las reformas corporativas y la mejora de los márgenes de beneficio.

Estos factores podrían estar ganando adeptos entre los inversores. Con una relación precio/valor contable de 1,3 veces, “Japón tiene una ratio de valoración más atractiva que los mercados de EE.UU., Europa y Asia sin Japón”, aseguran desde la firma. Además, los márgenes de beneficio también tienden a aumentar gracias al incremento de la eficiencia.

El equipo de renta variable japonesa de Eastspring reconoce que “sigue siendo disciplinado en la búsqueda de empresas infravaloradas y también en los flujos de caja sostenibles de las empresas”. Hasta tal punto que “aunque podrían producirse algunos baches en el camino, al inversor paciente le aguarda un mayor potencial alcista”.

GAM Holding AG ha llegado a un acuerdo para la venta de sus negocios deficitarios de servicios de gestión de fondos de terceros en Luxemburgo y Suiza a Carne Group. El consejo de administración de GAM afirma en un comunicado que la operación se ajusta a los intereses de todas las partes interesadas de GAM y que supone la implementación de una parte importante de la revisión estratégica del consejo.

El precio de venta, que refleja la reducción de los activos bajo gestión y la naturaleza deficitaria del negocio de servicios de gestión de activos, es de 2,25 millones de euros para el negocio luxemburgués y de 0,5 millones de francos suizos para el negocio helvético, ambos sujetos a ajustes basados en las tasas de ejecución de ingresos al cierre. Además, se liberarán 12,1 millones de francos suizos de capital regulatorio que serán retenidos por GAM, resultando en un beneficio financiero total para GAM de aproximadamente 15 millones de francos suizos.

A 31 de marzo de 2023, los activos bajo gestión ascendían a 48.400 millones de francos suizos. Tras deducir las pérdidas notificadas por los clientes, la cifra queda en 36.400 millones de francos. Los ingresos corrientes actuales, teniendo en cuenta estas pérdidas notificadas por los clientes, son de aproximadamente 10,25 millones de francos suizos al año.

Está previsto que la operación se cierre durante el cuarto trimestre de 2023. Aunque la venta del negocio de servicios de gestión de activos a Carne Group no requiere la aprobación de los accionistas, sí está sujeta a las condiciones habituales de este tipo de operaciones, incluidas las aprobaciones regulatorias, según informa el consejo de administración de GAM.

Esta venta supone un paso hacia el cumplimiento de una de las condiciones de la oferta de Liontrust Asset Management por la totalidad del capital de GAM. El consejo de administración de GAM recomienda unánimemente la oferta de Liontrust a los accionistas; se espera que el negocio ampliado tenga un sólido balance, una gama más amplia de excelentes productos de inversión y una huella de distribución global desde la que ofrecer crecimiento, en el que los accionistas puedan participar en el futuro. La oferta de Liontrust también cuenta con el firme apoyo de los gestores de cartera sénior de GAM.

Peter Sanderson, consejero delegado de GAM, aseguró que, como negocio deficitario con un importante requerimiento de capital regulatorio, «independientemente de la oferta de Liontrust, hemos estado explorando opciones para los negocios de servicios de gestión de activos desde hace algún tiempo. Acordar su venta a Carne Group supone un importante paso estratégico para GAM y permitirá a los clientes beneficiarse de un servicio ininterrumpido por parte de uno de los proveedores líderes en Europa. Hemos llevado a cabo un extenso proceso para encontrar una solución adecuada y estamos seguros de que esta venta a Carne Group es el mejor resultado posible para todas nuestras partes interesadas».

A principios de mayo, Liontrust, el grupo británico especializado en gestión de fondos, anunció un acuerdo para la compra de la totalidad del capital social de GAM. La oferta consiste en un intercambio de acciones ordinarias de Liontrust, a un pequine cada una, lo que supondría valorar el capital de GAM en 96 millones de libras.

Pero a mediados del mismo mes, NewGAMe SA, controlado por Rock Investment y que controla aproximadamente el 8,4% del capital de GAM, registró una objeción a la decisión de fusión de la compañía con Liontrust, en la que solicita al Swiss Takeover Board, entre otros, retirar la condición de la venta del negocio de gestión de activos. A principios de este mes, quedaron rechazadas las impugnaciones de NewGAMe a la adquisición de GAM por Liontrust. Este accionista ha convocado una junta general extraordinaria de accionistas para revocar al consejo de administración en funciones de GAM y elegir uno nuevo con un plan claro para sanear la empresa.

El poder transformador de la inteligencia artificial (IA), los avances y los cambios que está provocando en diversos aspectos de nuestra vida y nuestro trabajo requerirán una potencia de procesamiento y una infraestructura importantes. Su influencia no sólo será clave para el aprendizaje de los modelos de IA, sino también para ayudar a las empresas a aplicarlos en sus modelos de negocio. Y, desde luego, la tecnología de IA generativa (Gen-AI), en particular los grandes modelos lingüísticos, no son una excepción. Teniendo esto en cuenta, enumeramos varios factores que podrían crear atractivas oportunidades de inversión dentro de este ámbito.

La computación en la nube será clave

La computación en la nube será esencial para desarrollar el potencial de la IA generativa. Y es que esta tecnología requiere el tipo de datos y capacidad de procesamiento que sólo la computación en la nube puede ofrecer. Asimismo, la cantidad de datos con los que trabajarán los modelos de la IA generativa irá en aumento y se espera que se duplique cada dos o tres años. En pocas palabras, conforme crezca la IA generativa, casi todos los datos necesarios tendrán que canalizarse a través de los proveedores de hiperescaladores.

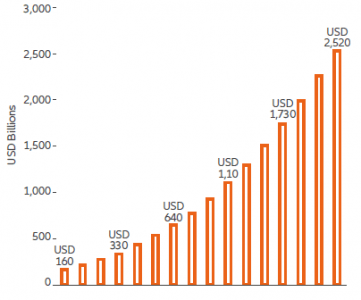

Gráfico: Se prevé que el gasto global en la nube pública aumente progresivamente

(Gasto en nube pública)

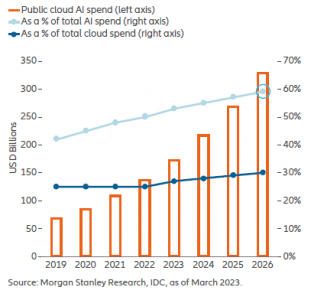

Para hacer frente a este desarrollo, se espera que el volumen total de gasto en la nube relacionado con la IA crezca sustancialmente a medio plazo hasta superar los 300.000 millones de dólares en 2026. Además, del total del volumen de gasto relacionado con la IA, se espera que la parte dedicada a infraestructura y servicios en la nube aumente del 50% actual a casi el 60%, lo que refleja la naturaleza de uso intensivo de datos de los futuros modelos y usos de inferencia.

Gráfico: Para 2026, el 60% de todo el gasto en IA se destinará a infraestructura y servicios en la nube

Momento “Iphone” de la IA generativa

Aunque existen iteraciones de la tecnología de IA generativa desde hace décadas, aplicaciones como ChatGPT y DALL-E están suponiendo hitos importantes. De hecho, los avances en torno a la IA generativa han aumentado a un ritmo que supera con creces los ciclos tecnológicos anteriores que hemos experimentado en nuestros casi 30 años de inversión en tecnología.

Por esta razón, algunos analistas del sector afirman que los recientes avances en IA generativa son un «momento iPhone», es decir, la IA generativa no solo tendrá un impacto positivo en el hardware tecnológico, el software y la seguridad, sino que también tendrá un impacto único en la forma en que las empresas utilizan esta tecnología para cambiar sus modelos de negocio, aumentar la productividad y agilizar los procesos.

Oportunidades de inversión

Todo ello refuerza nuestra idea de que la IA generativa se encuentra en un punto de inflexión y que las mayores oportunidades a corto plazo están en los sectores de infraestructura y aplicaciones de IA. Así pues, dado que la IA generativa está cambiando el panorama tecnológico a un ritmo sin precedentes, los fabricantes de semiconductores y componentes podrían beneficiarse.

Esto se debería a una mayor demanda de nuevos modelos de lenguaje de IA generativa necesarios para tratar las cantidades ingentes de datos que las infraestructuras actuales no son capaces de procesar. Mientras tanto, muchas empresas de software han lanzado módulos de IA generativa que ayudan a los clientes a automatizar tareas hasta ahora rutinarias y a generar nuevas y valiosas perspectivas a partir de sus datos.

A largo plazo, creemos que los sectores que utilizan la IA serán los principales ganadores, ya que aprovechan los grandes modelos lingüísticos para aumentar la eficiencia de sus operaciones y centrar sus esfuerzos en las áreas de mayor rendimiento. El poder expansivo y transformador de la IA generativa sobre distintas áreas debería ofrecer a los inversores un enfoque más diversificado y global de las diferentes oportunidades de inversión.

Tribuna elaborada por Sebastian Thomas, gestor del fondo Allianz Global Artificial Intelligence.

El panorama actual ha estado marcado por una gran incertidumbre durante el 2022 y con los temores de la llegada de una recesión económica en algún momento del presente ejercicio. ¿Se pueden tener estrategias de inversión atractivas y que sorteen los peligros? Luca Sibani, Head of Total Return and Discretional Investments at Epsilon SGR, explica su aproximación frente a este esquema.

Me gustaría conocer su opinión sobre las perspectivas del mercado para este año, con el aumento de los tipos de interés en los mercados desarrollados y la situación en los mercados emergentes, también con la reapertura de la economía en China, ¿cuál es su opinión sobre este entorno?

Permítanme comenzar con el entorno macroeconómico. La desaceleración del crecimiento no significa el fin de este ciclo; la actividad económica debería reanudarse poco después de que la Fed y el BCE comiencen a normalizar lo que actualmente es un entorno de política monetaria restrictivo. La reapertura de China ha sido decepcionante: los efectos indirectos en el comercio mundial y los precios de las materias primas se han silenciado. China está en proceso de estimular la economía haciendo uso de todas las políticas disponibles.

Para los próximos trimestres, creemos que la Fed permanecerá en un «estado de pausa», sin más alzas. Por otro lado, el BCE ya ha anunciado que volverá a subir en julio e incluso podría volver a subir en septiembre. Sin embargo, en la zona del euro, con la excepción de la inflación, que sigue siendo rígida, todos los demás datos económicos ya están sufriendo las políticas restrictivas vigentes.

Así, a la hora de analizar el comportamiento de los mercados financieros este año, los índices de renta variable han destacado porque están descontando el final del proceso de endurecimiento de los bancos centrales y la recuperación económica del próximo año. En otras palabras, los mercados de renta variable tienen un precio perfecto, por lo que en este momento nada parece ir mal: los tipos deberían bajar y el crecimiento de los beneficios debería reanudarse.

En el entorno actual, ¿cree que es una buena oportunidad posicionarse en renta fija?

Nos gusta la renta fija, especialmente la parte delantera de las curvas (vencimiento de hasta cinco años), y encontramos los bonos emergentes muy atractivos: los fundamentales están en orden en muchas regiones y las políticas económicas son sólidas: tanto la disciplina fiscal como la monetaria han aumentado la credibilidad de estas instituciones. Además, los aspectos técnicos del mercado, como el posicionamiento y la liquidez, son positivos.

Centrándonos en uno de los fondos que gestionan, el Eurizon Fund – Absolute Prudent, ¿qué beneficios ofrece a los inversores?

En el caso del Absolute Prudent Fund, tenemos la ventaja de invertir en la parte delantera de la curva del euro, que es la parte estratégica de la cartera. Está compuesto por bonos gubernamentales y corporativos con un vencimiento inferior a 3 años y con un perfil crediticio Investment Grade. Además de esta cartera, el equipo opera estrategias tácticas en los mercados de tipos, acciones, crédito y divisas. Estas estrategias se expresan como posiciones largas o cortas en cualquiera de las clases de activos mencionadas anteriormente a través de derivados simples.

¿Cuál es el rendimiento histórico del fondo durante períodos de alta volatilidad?

El rendimiento del fondo fue extremadamente positivo durante la crisis de 2008 o la crisis del euro de 2011. Mismo resultado en 2018 cuando la Fed se vio obligada a dejar de subir tipos o durante la pandemia de marzo de 2020. No fue así en 2022 por la subida violenta de los tipos de interés a corto plazo.

Este fondo ha sido muy apreciado por los inversores. Me gustaría saber de primera mano qué factores han contribuido a ese éxito.

Creo que hay muchos factores. Primero, la capacidad de contener los rendimientos negativos, incluso durante años altamente volátiles como mencioné anteriormente. En segundo lugar, el enfoque conservador que hemos adoptado para invertir en instrumentos extremadamente líquidos. Finalmente, es una estrategia simple, muy transparente y bien entendida por los clientes.

Hablemos del Epsilon Fund – Emerging Bond Total Return: ¿cuál es la propuesta de valor del fondo?

El fondo se centra en los países emergentes de mejor calidad. El universo de inversión excluye países que están en riesgo de incumplimiento. El equipo ejecuta un modelo de puntuación que tiene en cuenta factores macroeconómicos y políticos, así como indicadores ESG para clasificar a los países emergentes. El fondo invierte en instrumentos de deuda a corto plazo, por lo que el riesgo de tipo de interés es muy limitado. El fondo posee principalmente deuda denominada en divisas fuertes, como el dólar o el euro. El riesgo cambiario está acotado, lo cual es otro factor estabilizador. Además, mantenemos activos calificados AAA para reducir el riesgo de la cartera en su conjunto.

¿Cómo garantiza el fondo un enfoque conservador para lograr el objetivo?

El objetivo del fondo se logra principalmente a través del carry de bonos a corto plazo. La combinación de pagos de cupones y la apreciación del precio de los bonos a medida que se acerca el vencimiento es crucial para esta estrategia. La cartera actual tiene una TIR esperada/retorno al peor de cerca del 8% en dólares a 31 de mayo.

¿Cómo gestiona el fondo los riesgos de divisas, duración y crédito para maximizar la rentabilidad y minimizar la volatilidad?

La duración, es contenida, en consonancia con la inversión en bonos a corto plazo. La gestión del riesgo cambiario es sistemática; Los principales activos están emitidos en moneda fuerte, ya que la exposición a la moneda local es residual y solo en instrumentos líquidos como India, Indonesia o México.

La última pregunta: ¿Cómo se compara el rendimiento del fondo con otros vehículos comparables dentro de la misma categoría en Morningstar?

El fondo se incluye en la categoría de bonos emergentes de corta duración o de corto plazo. Fuimos de los primeros en explorar este enfoque y pudimos mantener un enfoque muy estable y, sobre todo, muy consistente con lo que decimos durante un largo período. En cuanto al desempeño, el objetivo, en términos de rendimiento y volatilidad, ha sido cumplir con las promesas.

Nueva incorporación al equipo de inversiones de Santander Asset Management: Esther Revilla, que en su último puesto fue directora de Inversiones de Unigest, se une a la entidad. Se incorpora en concreto como gestora sénior al equipo de Javier Gayol, y estará encargada de la gestión de carteras institucionales.

Revilla llega desde Unigest,gestora de fondos de inversión de Unicaja Banco, donde trabajó durante siete años, hasta finales del año pasado. En la entidad fue directora de Inversiones, liderando un equipo de siete gestores senior, junto a los que consiguió alcanzar resultados consistentes en términos de rentabilidad y ratio de Sharpe frente a sus respectivos índices de referencia y media del sector. También fue responsable del Comité de Inversiones mensual y morning meeting diario y participó en los Comités de Inversiones de las unidades de Banca Privada, Seguros y Planes de pensiones. Igualmente, fue miembro del Comité de Negocio de la entidad, y colaboró con la Dirección Comercial en campañas destinadas a la red de oficinas y Banca Privada, según su perfil de LinkedIn.

Anteriormente, durante casi 14 años -y antes de la compra de Caja España por parte de Unicaja y la consiguiente absorción de su gestora en 2015-, trabajó en Caja España Fondos, donde ocupó diversos puestos, en su última etapa como directora de Inversiones, realizando labores de integración de equipos, procesos, productos y medios en el período de integración tras la compra por Unicaja.

Previamente fue responsable de la Selección de fondos de terceros y Gestión de fondos de fondos, durante casi 10 años en total, al frente de una gama con todo tipo de vocaciones inversoras (fondos multiactivos/perfilados, de retorno absoluto, gestión alternativa (líquidos e ilíquidos) fondos de inversión socialmente responsable, fondos temáticos, fondos de renta variable, y fondos de renta fija).

En su primera etapa en la entidad, trabajó en el departamento comercial y de nuevos productos, donde estuvo cerca de tres años, desempeñando labores comerciales y participando en campañas destinadas a clientes, Banca Privada y la red de oficinas de la entidad, además de colaborar en el desarrollo del contenido y estructura de la web y elaborar informes de mercado y fichas de los fondos, según su perfil de LinkedIn.

Es licenciada en Administración y Dirección de Empresas por la Universidad de Burgos, es doctorando en Banca y Bolsa por la Universidad Autónoma de Madrid, cuenta con un máster en Banca y Finanzas por AFI y cuenta con la titulación CAIA (inversión alternativa).

Cada día más españoles, sobre todo los más jóvenes, se desplazan al extranjero con el objetivo de mejorar su carrera profesional y encontrar trabajos mejor pagados. No obstante, al mismo tiempo, personas de todo el mundo dejan su país de origen en busca de una mejor calidad de vida en territorio español. El clima cálido y la calidad de vida en España atraen a muchos trabajadores extranjeros, algo que el Gobierno ha querido potenciar con la aprobación de la Ley Beckham. Nombrada en honor al conocido ex-jugador de fútbol por ser uno de los primeros beneficiarios, esta normativa, oficialmente conocida como Régimen especial de trabajadores desplazados, permite a los trabajadores extranjeros acogerse a una reducción del 60% en su tributación por IRPF durante los primeros seis años de residencia fiscal en España. No exenta de complejidades, la Ley Beckham es a menudo motivo de confusión.

Por ello, Taxfix, la plataforma líder en Europa para realizar la declaración de la renta, ofrece a continuación algunas recomendaciones para ayudar a los extranjeros residentes en España a entender este incentivo y presentar su declaración de impuestos correctamente. En primer lugar es importante conocer los requisitos para acogerse a ella:

1. Residencia fiscal. Los extranjeros que trabajen desde España deben vivir más de 183 días al año en el país para poder beneficiarse de esta ley.

2. Que la empresa esté ubicada en España. La ley no aplica a aquellos extranjeros que teletrabajan desde España para una empresa extranjera. Por ejemplo, un alemán que se traslada a las Islas Canarias para teletrabajar para su empresa ubicada en Berlín no puede acogerse a esta Ley. Si este traslado supone más de 183 días, este trabajador alemán deberá hacer la declaración de la renta en España, pero como un residente ordinario.

3. Procedencia de los ingresos totales. Al menos el 75% de los ingresos del expatriado deben provenir de actividades profesionales llevadas a cabo en España si se quiere beneficiar de la ley.

4. No aplicar ninguna deducción o reducción en la declaración de la renta. Si se solicita el régimen especial de la Ley Beckham, el contribuyente no tendrá derecho a aplicarse ninguna deducción en su declaración ya que, por sí mismo, el régimen es muy beneficioso.

5. Presentar la declaración de forma individual. El régimen especial aplica únicamente a la persona que se le ha concedido, por lo que no se puede incluir ni a cónyuges ni hijos para realizar una declaración conjunta.

Muchos extranjeros que se han acogido o pretenden acogerse a este incentivo se plantean cómo encarar su declaración de impuestos en España: “Es fundamental que los trabajadores extranjeros que deseen beneficiarse de esta normativa conozcan bien cómo aplicarla, para evitar errores y posibles sanciones por parte de la Agencia Tributaria”, explica Ana Crespo, experta fiscal de Taxfix. “Hay que tener en cuenta que la mayoría de extranjeros que vienen a España para trabajar tienen la mayor parte de sus bienes (salvo el salario) fuera de España, por lo que únicamente tributarían en territorio español por su salario (a un tipo fijo del 24%) y no por el resto de bienes situados en el extranjero”.

Para realizar la declaración de la renta bajo este régimen deben tenerse en cuenta los siguientes pasos:

Presentar la solicitud antes de cumplir 6 meses como residente en España. Para acogerse al régimen especial (modelo 149) se dispone de 6 meses desde el alta en la Seguridad Social para solicitarlo.

Recibir el certificado de la Agencia Tributaria que confirme que la persona solicitante puede acogerse al régimen especial.

Presentar la declaración de la renta durante el tiempo establecido por la Agencia Tributaria. En materia de plazos, los meses para presentar la declaración de impuestos bajo la Ley Beckham coinciden con las fechas de la Campaña de Renta, es decir, desde el 11 de abril hasta el 30 de junio.

3. Incluir únicamente los rendimientos españoles, es decir, todo el patrimonio que esté localizado en España (salario, inmuebles…) y no aquel que se encuentre en el extranjero.

¿Y si soy español pero he trabajado en el extranjero?

Al igual que sucede con los extranjeros que se trasladan a España, muchos españoles consideran atractiva la oportunidad de trabajar en el extranjero. También en estos casos se generan muchas dudas en cuanto a lo que debe incluirse en la declaración de la renta. “Si lo que se gana está por debajo de los 60.100 euros y la persona tiene su residencia fiscal en España, no hace falta reflejarlo en la declaración”, afirma Crespo. “Sin embargo, debe justificarse a Hacienda un certificado de la empresa que reconozca esos viajes, así como el justificante de vuelos y alojamiento”, añade.

Esto último significa que este desplazamiento debe ser real. Por ejemplo, esto no se aplica a aquellos que trabajan para una empresa italiana desde España, sino a los que viajan a Italia para desempeñar sus funciones de trabajo. Además, esta empresa debe ser extranjera o al menos un establecimiento permanente radicado fuera de España. “Siempre que se dé esta condición, el hecho de que el pagador sea español o no no afecta a la aplicación de la exención”, explica la experta.

El Instituto de Estudios Financieros (IEF) ha celebrado la novena edición del IEF Market Forecast. Bas Fransen, director de Capital Markets en Caja de Ingenieros, Jordi Martret, director de inversiones en Norz Patrimonia, Jaume Puig, director general de GVC Gaesco, y Luís Torras, director de EDM, colaborador del IEF y moderador de la sesión, han sido los encargados de analizar la situación macroeconómica actual, las previsiones, las tendencias y las mejores oportunidades de inversión para el segundo semestre de 2023.

Jaume Puig ha querido remarcar la importancia de la inflación subyacente, la que más preocupa ahora mismo a los expertos financieros y económicos. El ponente ha destacado que, en la actualidad, la inflación subyacente está controlada, pero en unos valores muy elevados porque el Banco Central Europeo ha actuado tarde. De hecho, el experto ha reconocido que todavía no sabemos si esta inflación ha llegado a su máximo o si aún puede continuar creciendo, de manera más moderada, durante el segundo semestre de 2023. Eso sí, Puig ha asegurado que los tipos de interés máximos se verán durante el resto del año y que durante el 2024 y el 2025 deberían empezar a bajar. El analista financiero ha explicado que “la gran duda de los mercados financieros gira alrededor de los tipos de interés a largo plazo”.

Por su parte, Jordi Martret ha repasado el complejo escenario macroeconómico. Martret considera que lo más probable es que la Reserva Federal (Fed) no siga subiendo los tipos de interés. Pese a las advertencias de Powell, la FED tiene poco margen para seguir aumentando los tipos y, en todo caso, la subida máxima adicional sería de 0,25 puntos básicos.

Martret ha destacado el carácter atípico del actual ciclo económico, trastocado por los efectos de la pandemia y la agresividad de las políticas monetarias y fiscales o la guerra en Ucrania. Todo esto se ha traducido en un cambio de ciclo que está afectando directamente a las inversiones, tanto a corto como a largo plazo. El ejemplo más claro de esta problemática lo encontramos, tal como reconoce Martret, en que el sector manufacturero y el sector servicios tienden a convergir, pero en este caso, el primero de ellos se encuentra en contracción económica, mientras que el segundo se encuentra en expansión.

Bas Fransen ha enfatizado, durante su exposición, que el 2022 fue un año muy complicado para el mercado de bonos, el peor que se recuerda. La inflación y la subida de tipos de interés, tan rápida en el tiempo y agresiva por las circunstancias, han perjudicado este mercado. No obstante, el ponente ha remarcado que “las letras del tesoro son las inversiones más rentables a corto plazo” en este 2023. Teniendo en cuenta la situación de los bonos y los factores que los rodean, invertir en estos valores de renta fija a corto plazo parece la mejor solución mientras se analiza cómo evoluciona la rentabilidad de los activos a largo plazo.

Finalmente, Fransen también ha valorado la situación actual de los tipos de interés y ha asegurado que el sistema se puede mantener en un 3%. De hecho, ha destacado que la serie histórica evidencia que siempre se han tenido valores positivos, excepto en la última década donde hemos visto tipos negativos. El problema, según apunta, es que la sociedad se ha acostumbrado a vivir en este mercado de tipos negativos. Pese a ello, también ha explicado que los tipos de interés han subido tanto durante los últimos meses que las previsiones indican que ya solo pueden bajar.

Actualmente, la cuestión principal descansa en saber cuál será el nivel de tipos a largo plazo y cuando llegaremos a este nivel.

Foto cedidaMónica Malo (Cecabank), Enrique Velázquez (VDOS), Ana María Romero (MSCI) y Fernando Luque (Morningstar España)

Más de 450 personas han seguido la 12ª edición de la Semana ISR, organizada por Spainsif, el Foro Español de Inversión Sostenible, durante las ocho sesiones que se han celebrado en siete ciudades: Murcia, Barcelona, Valencia, Santander, Zaragoza, Bilbao y Madrid, que ha acogido la inauguración y la clausura, entre el 24 de mayo y el 9 de junio. Los más de 40 ponentes que han participado en las diferentes sesiones han destacado el carácter multidisciplinar de las cuestiones ASG que se incorporan de forma creciente a cada vez más diversos instrumentos financieros, más allá de los fondos de inversión y en el ámbito de la financiación.

La gira de referencia en finanzas sostenibles ha contado con la colaboración de Caja de Ingenieros, Cecabank, Deusto Business School, Ética, CER+S, Fonditel, Ibercaja Pensión, el Instituto de Crédito y Finanzas de la Región de Murcia (ICREF) y Santander Financial Institute (SANFI). A lo largo del tour, se han abordado desafíos como la inclusión de criterios ASG en los planes de pensiones de empleo, la financiación pública sostenible, la transición energética con el foco en la movilidad sostenible, metodología y marcos de medición del impacto, la financiación ASG con perspectiva regional, cómo canalizar capital sostenible hacia las pymes, banca y sostenibilidad, y análisis de fondos sostenibles 2022-2023.

Joaquín Garralda, presidente de Spainsif, ha destacado “el grado de madurez que ha alcanzado la Semana ISR, tanto en las diferentes temáticas que se abordan, cada vez más específicas, como en el número de ciudades que acogen esta gira, a la que se ha sumado este año Santander; como en el número de actores del ecosistema de la inversión sostenible que participan de los grupos de trabajo, actividades de análisis e iniciativas de Spainsif. En esta edición han participado 34 asociados de los 114 que componen Spainsif, lo que refleja el espíritu participativo de los miembros del foro”.

En el evento de cierre de la Semana de la ISR Análisis de fondos sostenibles 2022-2023 celebrado en Cecabank, que ha contado con la bienvenida Mónica Malo, directora de Comunicación, Relaciones Externas y Sostenibilidad de Cecabank, se ha comunicado la actualización de la Plataforma de Fondos Spainsif con información de VDOS, MSCI y Morningstar; así como distintos escenarios de evolución de la oferta de fondos sostenibles ante los acontecimientos geopolíticos y desarrollos regulatorios.

Ana Puente, subdirectora general de Finanzas Sostenibles y Digitales en la Secretaría General del Tesoro y Financiación Internacional, ha valorado en la clausura del acto la relevancia y los efectos transformadores del Plan de Acción Europeo de Finanzas Sostenibles de 2018, en paralelo a los retos derivados de su implementación, ambición y alcance; en un marco en que restan por desarrollar y finalizar piezas regulatorias como las relativas el marco normativo para los Ratings ASG, los estándares de reporting de sostenibilidad o la taxonomía medioambiental. Se destacó igualmente el papel de España a partir de julio con ocasión de su Presidencia del Consejo de la UE.

El Espacio Fundación Telefónica de Madrid acogió la sesión inaugural de la Semana ISR 2023, celebrada en colaboración con Fonditel, en la que se analizaron Los Criterios ASG en los Planes de Pensiones de Empleo. Clemen Epalza, CEO de Fonditel y vicepresidenta de Spainsif, destacó el trabajo colaborativo de los diferentes grupos de interés que forman Spainsif y que contribuye a que las gestoras de activos sigan liderando la incorporación de los criterios ASG en las políticas y prácticas de inversión.

Por su parte, María Francisca Gómez-Jover, subdirectora general de Organización, Estudios y Previsión Social Complementaria de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), compartió en una ponencia la evolución de la inversión sostenible en los planes de empleo y Jana Calvo de Miguel, subdirectora general de Promoción de Fondos de Pensiones de Empleo del Ministerio de Inclusión, Seguridad Social y Migraciones, protagonizó un cierre del evento centrado en la Ley 12/2022 de impulso a los planes de pensiones de empleo.

En la sesión de Murcia Finanzas públicas sostenibles, organizada junto al Instituto de Crédito y Finanzas de la Región de Murcia (ICREF), se expusieron distintas herramientas e instrumentos financieros que, impulsados por organismos públicos, contribuyen a canalizar capitales hacia objetivos de sostenibilidad desde la propia administración, tanto a nivel nacional, regional como europeo.

Luis Alberto Martín, consejero de Economía, Hacienda y Administración Digital de la Región de Murcia, destacó el papel del gobierno regional en el apoyo al tejido empresarial a la hora de desarrollar proyectos sostenibles. Precisamente, en la jornada de Valencia, que se celebró junto a Ética y con la colaboración de CER+S, con la presentación de Fernando Ibáñez, director general de ÉTICA, se analizó la importancia de impulsar una Financiación ASG con una perspectiva regional a lo largo de una sesión en la que participaron diferentes entidades bancarias involucradas en casos prácticos de diseño de productos de financiación vinculados a indicadores de sostenibilidad en la zona mediterránea.

En cuanto al tejido empresarial español, la pyme tuvo también su hueco en la Semana ISR 2023 y en Santander, junto a SANFI, y con la apertura institucional de Daniel Pérez, vicerrector de Transferencia de Conocimiento y Emprendimiento de la Universidad de Cantabria, donde se compartieron las claves para ‘Canalizar capitales con criterios de sostenibilidad hacia la pequeña y mediana empresa’, un sector fundamental para alcanzar los retos de sostenibilidad y que se incorpora progresivamente al entramado de obligaciones de divulgación de información corporativa de sostenibilidad, reportando información que puede incorporarse a sus líneas y productos de financiación.

A los avances en la sofisticación de la inversión sostenible, se dedicaron de forma más pormenorizada las jornadas de Barcelona, Zaragoza y Bilbao. En la sesión de Barcelona, impulsada por Grupo Caja de Ingenieros, se abordó la importancia de los Marcos de medición de impacto. Xavier Fàbregas, director general de Caja de Ingenieros Gestión, destacó la importancia de la medición del impacto en la inversión sostenible, que genera transparencia, rendición de cuentas y mejora continua en las empresas, contribuyendo a respaldar su gestión.

En hacer zoom en una temática concreta y sector estratégico se enfocó la jornada de Zaragoza, impulsada junto a Ibercaja Pensión, sobre Financiación de la transición energética: la movilidad sostenible. La señalización de objetivos por sector y de estrategias que permitan incorporar indicadores climáticos a la inversión en movilidad fueron algunas de las cuestiones que se trataron en un encuentro clausurado por José Carlos Vizárraga, director general de Ibercaja Pensión y en que se presentaron los resultados del estudio temático de Spainsif “Inversión Sostenible en Agua” de la mano de Alejandro Castañeda, responsable de Formación y Estudios de Spainsif.

Por último, en el encuentro de Bilbao, Banca y sostenibilidad, que contó con la colaboración de Deusto Business School y Deusto Business Alumni, Mikel Larreina, vicedecano de Relaciones Internacionales e Institucionales de Deusto Business School, compartió el papel catalizador de la banca en el impulso de las finanzas sostenibles tanto en Europa como en España para acelerar la transición hacia una economía descarbonizada con dos fechas en el horizonte, 2030 y 2050.

Foto cedidaFrancisco de Asís Mendoza, Ángel Luis Leandro, Jesús Schuller, Juan Luis García Alejo, María Dolores García Mascarell, Eugenio López, José Luis Mendoza García y Carlos Pérez Sola

La Universidad Católica de Murcia y Andbank Wealth Management han firmado un acuerdo de colaboración para que la institución bancaria sea el nuevo gestor del Endowment de la UCAM. Andbank estuvo representado en el acto por Juan Luis García Alejo, director general de la entidad, y Eugenio López, banquero senior de Andbank y director del Endowment de la universidad. María Dolores García, presidenta de la UCAM, rubricó el acuerdo junto al director general de Andbank Wealth Management poniendo en marcha todas las acciones previstas entre ambas instituciones.

El nuevo plan estratégico del endowment universitario pivotará sobre tres puntos principales. El primero de ellos será la creación de un fondo propio de la universidad, llamado UCAM University Fund, desde el que se canalizarán todas las inversiones siguiendo una política de respeto a los criterios de inversión socialmente responsable (ISR). Este fondo propio de la universidad tendrá un ISIN propio y estará abierto a toda la comunidad inversora para que haga sus aportaciones y así pueda compartir los resultados de la misma.

El segundo es la creación de una nueva estructura del Endowment que contará con una dirección general que supervisará todas las actividades del mismo, así como un comité ejecutivo para su dirección ordinaria y un comité de inversiones para dirigir la política de inversión.

El tercer punto, muy ligado a la función educativa de la UCAM, será el impulso al ámbito formativo en el campo de las finanzas con ciclos de conferencias enfocados a profesionales, así como a la comunidad universitaria y programas ejecutivos de formación para todas aquellas personas que quieran ampliar sus conocimientos en el mundo financiero desde una perspectiva eminentemente práctica.

Para Juan Luis García Alejo, este convenio es una gran noticia para las dos partes implicadas y recuerda que es un proyecto abierto a la sociedad: “Es muy relevante dar acceso a cualquiera que quiera sumarse para que pueda hacerlo de forma sencilla. Lo único que hay que hacer es conocer este endowment y estar en sintonía con las ideas y los objetivos de la UCAM”.

José Luis Mendoza García, director de Relaciones Institucionales de la Universidad Católica, ha remarcado que “este acuerdo nos permite ampliar el endowment de la universidad que está destinada a crear becas para estudiantes y deportistas entre otros proyectos. Además, con este paso permitimos que la comunidad universitaria pueda invertir a través de nuestra cartera de gestión, que está acorde a los criterios de la doctrina social de la Iglesia y se va a abrir una línea de formación para sensibilizar a los distintos colectivos en la conciencia y análisis financiero, en gestión de carteras o inversión-ahorro. Esto va a ser una novedad importante en España y esperamos que dé sus frutos generando riqueza”.