Portobello Capital, gestora independiente de capital privado centrado en el middle market, ha anunciado que amplía su equipo de inversión con una nueva incorporación. Según ha publicado en su perfil de redes sociales, ha contratado a Diego de San Román de Simón para este equipo, quien se une a la firma como vicepresidente.

“Su paso por Merrill Lynch y AZ Capital le ha permitido trabajar en un entorno altamente exigente y adquirir una visión integral del mercado. Estamos convencidos de que su incorporación contribuirá a seguir impulIsando el crecimiento de Portobello y de las compañías con las que trabajamos”, indica en su publicación.

Diego de San Román de Simón, CFA, es licenciado en Economía y Finanzas por la Universidad Autónoma de Madrid. Inició su carrera profesional en AZ Capital, para posteriormente trabajar en Bank of America Merrill Lynch y GPF Partners.

Con el telón de fondo del boom de la inteligencia artificial, los data centers se han ubicado en el centro de una intensa ola de inversión asociada con el auge de la demanda de esta tecnología. Esperando que el furor se mantenga, los inversionistas están mirando con atención la evolución de esta tendencia. Pero no son sólo los fondos de infraestructura. Otra clase de activos alternativa está ganando protagonismo en esta tendencia: el crédito privado, que es cada vez más importante en el financiamiento de estos proyectos.

Para Wellington Management, una de las tendencias estructurales que está dándole forma al mercado de crédito privado es una mayor conexión entre los mercados de deuda público y privado. Y un ejemplo de esto es el financiamiento de centro de datos.

Un análisis de la gestora –en base a datos de Pitchbook– identificó un universo de 330 transacciones de financiamiento de este tipo de proyectos, de enero de 2024 a junio de este año. Midiendo por número de operaciones, el crédito privado representa un 24% del financiamiento de data centers.

Esto complementa un 34% de recursos provenientes de la banca y un 31% de los mercados de valores públicos. El 11% restante es capital de distintas fuentes.

En un comentario de mercado reciente, la firma enfatizó en que esto da cuenta de necesidades de financiamiento complejas, que decantan en “un set de fuentes de capital más diverso e interconectado”. Para los gestores, agregó, “esto puede aumentar la importancia de la originación cross-market, el análisis de valor relativo, la disciplina con la documentación y la selección de riesgo”.

La ventaja de la flexibilidad

Desde la industria destacan la flexibilidad que tiene la industria de deuda privada como prestamista, complementando el mix de fondeo de los proyectos de centros de datos. El desarrollo de este tipo de activo, cabe destacar, es bastante intensivo de capital.

Desde Wellington hacen hincapié en la variedad de las opciones para posicionarse en esta tendencia. “Hay distintas oportunidades. Entonces, en vez de tener FOMO y sólo mirar un tipo de negocio, hay distintas formas en las que podemos participar”, dijo Liz Perenick, Head de Portfolio Management de Investment Grade Private Credit de la gestora, en un panel difundido por el canal de Youtube de la gestora.

“Es importante recordar que todas estas transacciones son diferentes”, con términos y documentación a la medida del negocio, recalcó.

A esto se suma el factor del tamaño de las operaciones, lo que genera distintas necesidades de financiamiento y, por consiguiente, distintas respuestas por parte de la industria financiera. Según un análisis de Principal Asset Management, a medida que los tamaños de las transacciones siguen creciendo, se espera que aumente la brecha entre las transacciones de centros de datos large-cap y las del mercado medio.

“Las oportunidades de middle market probablemente se van a inclinar más por inversiones grupales, más personalizadas”, indicaron en un reporte, agregando que “las transacciones de mayor capitalización van a requerir la participación de firmas de todo el espectro de mercado de capitales”.

Creciente demanda

A medida que se espera que el uso de inteligencia artificial transforme la economía global en todos los niveles, la apuesta de la industria es el desarrollo de data centers para poder captar este entusiasmo.

Además de la deuda, donde las gestoras internacionales han desarrollado una variedad de soluciones de inversión relacionadas con el auge de la infraestructura digital, también se ha visto un aumento en el interés en fondos de infraestructura y vehículos de capital privados orientados al sector.

Con el apoyo de todas estas fuentes de financiamiento, sumadas al fondeo bancario tradicional y los mercados públicos, entre otros, la expectativa es que la demanda se acelere. Estimaciones de McKinsey & Company apuntan a que la demanda de data centers podría casi triplicarse de aquí al cierre de la década, aumentando de alrededor de 82 gigawatts en 2025 a unos 220 gigawatts en 2030.

Este auge, explicaron en un reporte, está íntimamente ligado a la IA. Mientras que la demanda de centros de datos no relacionados con esta tecnología –aquellos dedicados a la computación en la nube, por ejemplo–, la consultora espera que la demanda crezca 1,7 veces en los próximos cuatro años. En contraste, la demanda ligada a IA crecería unas 3,5 veces.

A simple vista, los activos digitales siguen pareciendo sometidos a una presión considerable. Los mercados han mejorado desde que tocaron mínimos históricos a finales de febrero, pero los precios de las criptomonedas siguen estando lejos de los récords del año pasado y la confianza de los inversores es notablemente más baja que durante el último ciclo.

Sin embargo, más allá de la volatilidad, una transición estructural más importante sigue acelerándose.

En nuestra opinión, el avance determinante en los activos digitales hoy en día es el despliegue constante de una infraestructura financiera basada en blockchain. El debate se está alejando cada vez más de si los activos digitales son importantes para centrarse en la rapidez con la que las entidades financieras pueden adaptarse a la transición de la infraestructura que ya está en marcha.

Ese cambio es más visible en la tokenización.

Durante los últimos dos años, los activos del mundo real tokenizados se han multiplicado aproximadamente por 27 hasta superar los 33.000 millones de dólares a nivel mundial, abarcando productos del Tesoro, deuda corporativa no cotizada, materias primas y, cada vez más, acciones. Aunque su tamaño sigue siendo reducido en comparación con los mercados de capitales tradicionales, la trayectoria de crecimiento es más importante que el tamaño absoluto en esta fase de adopción.

Avances normativos y transición de la infraestructura

Los avances normativos han contribuido a acelerar el impulso institucional. La Genius Act supuso un paso importante para establecer un marco integral en Estados Unidos para las stablecoins, mientras que la SEC y la CFTC han aclarado el tratamiento de varios tokens importantes de blockchain como materias primas digitales. Más recientemente, la SEC autorizó a Nasdaq a facilitar la negociación y la liquidación de acciones y ETFs tokenizados, reforzando la tendencia hacia unos mercados de capitales habilitados por blockchain.

Es importante destacar que la tokenización está evolucionando ahora más allá de la simple digitalización de activos hacia lo que muchos actores del mercado describen como “capital componible”, es decir, un entorno financiero en el que los activos tokenizados pueden moverse con mayor fluidez entre la negociación, las garantías y la tesorería.

Sin embargo, las finanzas tokenizadas no pueden aumentar su escala sin liquidez tokenizada. Por lo tanto, consideramos que la siguiente fase de la tokenización se centrará en la infraestructura de liquidez que rodea a esos activos.

Las entidades financieras reconocen cada vez más que las soluciones de efectivo digitales no pueden sacrificar las variables económicas en aras de la comodidad. A medida que más actividad financiera migra a la cadena de bloques, las soluciones de liquidez tokenizada que combinan la liquidación en tiempo real con la negociación 24/7 pueden acabar convirtiéndose en el tejido conectivo que une los mercados de capitales tradicionales con los ecosistemas de activos digitales.

Aquí es también donde la distinción entre “criptomonedas” y “tokenización” comienza a difuminarse.

Si bien la tokenización se ha convertido más bien en un discurso institucional, las redes blockchain son la capa de infraestructura que permite el movimiento de valor digital, liquidez y garantías a través del ecosistema. En muchos aspectos, las criptomonedas están evolucionando de un mercado impulsado principalmente por los precios a un middleware financiero.

Esa transición sigue siendo desigual, pero hay indicios de una utilidad creciente en determinados criptoactivos. Ethereum sigue siendo la capa de infraestructura dominante para los activos tokenizados y la actividad de las stablecoins debido a la profundidad de su red, su ecosistema de desarrolladores y sus integraciones institucionales. Otras redes blockchain, como Solana, siguen ganando terreno al competir de forma más agresiva en rendimiento y eficiencia de las transacciones, aunque la adopción institucional se encuentra todavía en una fase relativamente temprana.

La dinámica de las stablecoins también pone de relieve el papel creciente de las redes blockchain más allá de la actividad de negociación, especialmente en los ámbitos de los pagos, la liquidación y la movilidad de las garantías.

Desde el episodio de desapalancamiento de finales de 2025, la capitalización de mercado de las stablecoins se ha mantenido cerca de máximos históricos, por encima de los 300.000 millones de dólares, a pesar de que la capitalización total del mercado de las criptomonedas ha descendido. Esto sugiere que, aunque el optimismo se ha enfriado, una parte significativa del capital permanece en la cadena de bloques en lugar de salir del ecosistema por completo.

Una regla para el futuro

La idea general es que, aunque la tokenización pueda ser cada vez más el discurso institucional, las redes blockchain son algo más importante que eso: la capa de infraestructura que sustenta el movimiento del valor digital a través del ecosistema. Los criptoactivos están evolucionando gradualmente hacia componentes de una arquitectura financiera más amplia que, en última instancia, podría redefinir la forma en que se emiten, transfieren, garantizan y liquidan los activos a nivel mundial.

Para las instituciones que llevan a cabo la implementación, es importante recordar una serie de cosas en esta etapa.

En primer lugar, que no existen atajos. En el caso concreto de la tokenización de fondos, estamos rediseñando de forma efectiva las funciones que históricamente desempeñaban los agentes de transferencia, los administradores de fondos, los depositarios y los distribuidores, reconfigurándolas en torno a datos en cadena y flujos de trabajo programables. Ese cambio requiere socios en todas esas funciones con una capacidad genuina para operar en la cadena de bloques, respaldada por procesos y controles de nivel institucional.

En segundo lugar, la nueva infraestructura debe ser revisada y verificada. Las entidades deben evaluar si la infraestructura es segura, resistente y conforme a la normativa, y si puede integrarse de forma sostenible en el ecosistema financiero general. Debe ofrecer una experiencia de alta calidad a los inversores institucionales que vaya más allá de la funcionalidad técnica.

Esto exige un grado adicional de cuidado por parte de todos los implicados. La tokenización introduce un entorno multipartito en el que la gobernanza, la rendición de cuentas y la alineación operativa se vuelven fundamentales para evitar lagunas de supervisión.

Es poco probable que los ganadores a largo plazo se determinen simplemente por quién tokeniza los activos primero, sino por quién resuelve de manera más eficaz las ineficiencias reales de los inversores y del mercado. Los modelos operativos nativos digitales cobran cada vez más importancia porque permiten funcionalidades que la infraestructura tradicional tiene dificultades para ofrecer de manera eficiente, incluyendo la liquidación en tiempo real, la movilidad de las garantías, la programabilidad y la liquidez continua.

Al mismo tiempo, la interconexión entre activos tokenizados, stablecoins, billeteras, bolsas y redes blockchain se está volviendo más crítica que nunca. Los sistemas fragmentados y los componentes aislados limitan en última instancia las mejoras de la eficiencia que la tokenización está diseñada para lograr, pero el mero hecho de que ahora estemos examinando e implementando esta infraestructura a este nivel sugiere claramente que, aunque el mercado pueda parecer todavía cíclico en la superficie, en el fondo la transición hacia las finanzas basadas en blockchain sigue avanzando.

No habíamos vivido una etapa regulatoria tan intensa desde 2008, pero, a diferencia de aquella, centrada en reforzar la estabilidad financiera, la regulación de los últimos diez años ha sido mucho más transversal, y ha dejado de preocupar únicamente a las unida des de cumplimiento normativo para considerarse un elemento estructural del modelo de negocio de las entidades, que condiciona el producto, la política comercial y la propuesta de valor. La coincidencia de este repaso con el décimo aniversario de nuestro despacho nos da una buena excusa para repasar cómo ha cambiado un sector que ha tenido que situar la regulación en el centro de su actividad y de la relación con el cliente.

MIFID II: Punto de Partida

Aunque MiFID II queda fuera del perímetro temporal de estos diez últimos años (se aprobó en 2014), sería difícil hacer un balance de la transformación del sector sin incluirla, pues muchos de los grandes cambios se originan en esta reforma. Su aplicación obligó a las entidades a revisar en profundidad su modelo de relación con el cliente y uno de los cambios más relevantes, y controvertidos, fue el régimen de incentivos. Tras mucho debate, esta directiva no prohibió las retrocesiones, pero condicionó el cobro a que contribuyeran a mejorar la calidad del servicio al cliente. Esto cambió los modelos de prestación de servicios al impulsar que muchas entidades pasasen de la mera comercialización al asesoramiento e incluso a la gestión de car teras, que ha ganado peso impulsada en parte por estos cambios normativos.

El debate sobre las retrocesiones no se cerró con MiFID II y sigue muy presente en la Retail Investment Strategy: cómo asegurar que esa remuneración no distorsiona la recomendación al cliente y que el servicio prestado puede explicarse y justificarse ante el inversor y ante el supervisor.

LA DIGITALIZACIÓN HA CONSOLIDADO LOS ROBOADVISORS, LAS PLATAFORMAS DIGITALES DE INVERSIÓN, LOS MODELOS HÍBRIDOS DE ASESORAMIENTO Y LOS SERVICIOS FINANCIEROS ONLINE

SOSTENIBILIDAD: DE CERO A CIEN EN MUY POCO TIEMPO

La apuesta de la Unión Europea por las finanzas sostenibles ha sido una de las decisiones regulatorias más ambiciosas y es el ámbito regulatorio que más rápido ha evolucionado en la última década. No se ha tratado solo de mejorar la transparencia, sino de utilizar la regulación financiera como palanca para orientar capital hacia actividades más sostenibles y acelerar la transición de la economía europea. Hace no tanto, hablar de factores ambientales, sociales y de gobernanza en el sector financiero era aludir a un posicionamiento reputacional o a inversores con una sensibilidad específica. Hoy es hablar de transparencia e integración de riesgos, de clasificación de productos y de gobernanza.

El problema es que esta evolución ha sido muy rápida y sin que, en muchos casos, se disponga de datos completos y fiables. Como muestra, el reglamento sobre divulgación de finanzas sostenibles (conocido como SFDR) ha obligado a las entidades a reclasificar su gama de productos, de tal manera que, hoy, los “fondos sostenibles” representan alrededor del 59% del mercado europeo de fondos de inversión. La incorporación de las preferencias de sostenibilidad al test de idoneidad de MiFID II dificultó el diseño de los productos para adaptarse a ellas y complicó la comercialización, pues obliga a preguntar a los clientes por cuestiones técnicamente complicadas y a traducir las respuestas a decisiones concretas de asesoramiento. Esto ha exigido un enorme esfuerzo de formación de las redes comerciales, no solo para cumplir formalmente con la obligación, sino para evitar que el diálogo sea demasiado técnico o sencillamente incomprensible.

DIGITALIZACIÓN: EFICIENCIA, ESCALA Y NUEVOS RIESGOS

En estos diez años, la digitalización ha consolidado los roboadvisors, las plataformas digitales de inversión, los modelos híbridos de asesoramiento y los servicios financieros online. Pero también ha cambiado el mapa de riesgos: las entidades dependen cada vez más de proveedores tecnológicos, de servicios en la nube o de soluciones de otras entidades. La normativa sobre la resiliencia operativa digital (DORA, en siglas inglesas) responde precisamente a esa realidad y obliga a las entidades financieras a reforzar la gestión de los riesgos tecnológicos. La inteligencia artificial abrirá una nueva fase. Aplicarla al asesoramiento, a segmentar los clientes, a monitorizar operaciones, a prevenir mejor los riesgos o a generar documentación aporta eficiencia, pero también plantea preguntas complejas sobre explicabilidad, sesgos, trazabilidad y supervisión humana. La cuestión será en qué condiciones se puede usar la inteligencia artificial, con qué controles y cómo explicar sus resultados.

LA REGULACIÓN DE LA ÚLTIMA DÉCADA HA SIDO MUCHO MÁS TRANSVERSAL Y HA PASADO A CONSIDERARSE UN ELEMENTO ESTRUCTURAL DEL MODELO DE NEGOCIO DE LAS ENTIDADES

LO QUE VIENE: SIMPLIFICACIÓN, INTELIGENCIA ARTIFICIAL Y TOKENIZACIÓN

La próxima década no parece que vaya a ser más tranquila, aunque los organismos de la Unión Europea insistan cada vez más en el objetivo de simplificación regulatoria. La Brújula de la Competitividad, construida sobre el diagnóstico de los informes Letta y Draghi, refleja bien este cambio de tono: tras años de producción normativa muy intensa, se asienta la idea de que la competitividad exige también profundizar el mercado único, movilizar mejor el ahorro hacia la inversión productiva, reducir cargas administrativas y simplificar la aplicación de ciertas normativas. La simplificación, sin embargo, no significa en absoluto menos regulación, sino un enfoque distinto: más orientado a eliminar solapamientos, racionalizar y compaginar la protección del inversor con la innovación y el crecimiento de las entidades. La Retail Investment Strategy refleja bien esta tensión.

Su objetivo es mejorar el acceso de los inversores minoristas a los mercados de capitales, pero sin rebajar el nivel de protección. Por eso seguirán los debates sobre incentivos, value for money, simplificación documental y calidad del asesoramiento. No se trata solo de reducir cargas, sino de revisar si la regulación actual ayuda realmente al inversor a decidir mejor o si, en algunos casos, genera una complejidad contraproducente. En paralelo, la tokenización, los criptoactivos, el registro distribuido y la inteligencia artificial serán básicos en los próximos años y difuminarán las fronteras entre producto financiero, tecnología, infraestructuras de mercado y servicios digitales. Como se puede deducir de este rápido repaso, el esfuerzo de las entidades financieras para ajustarse a la regulación de estos años es enorme y digno de encomio, a pesar del coste que conlleva y las dudas de que consiga los fines previstos. Integrar la regulación en los modelos de negocio y en las culturas corporativas de forma inteligente es la mejor vía para continuar progresando en el futuro.

Tribuna firmada por Úrsula García, Socia de finReg360

Swisscanto defiende que los inversores deben mantener la exposición a los mercados, pero con un enfoque cada vez más selectivo. La firma, que presentó recientemente sus perspectivas para el segundo semestre de 2026, articula su visión estratégica en torno a tres grandes temáticas: el renovado impulso de los mercados emergentes, el fin de los rendimientos reales positivos y el auge de la tecnología con un claro foco en la calidad, una combinación con la que la entidad busca identificar las oportunidades estructurales que marcarán los próximos meses.

Firme apuesta por la deuda emergente

Para Gonzalo Ramón Borja Álvarez de Toledo, Country Head para España de Swisscanto, la clave para navegar el entorno actual pasa por mantener la calma y no deshacer posiciones precipitadamente: «Nuestra filosofía no es time the market, sino time in the market. Hay que estar dentro del mercado y hay que estar invertido», resume.

Dentro de la renta fija, la entidad sitúa a la deuda emergente como una de sus principales convicciones de inversión. El directivo rechaza la idea de que se trate de una clase de activo nueva o desconocida y recuerda que muchos mercados emergentes llevan años registrando un crecimiento económico superior al de las economías desarrolladas, al tiempo que ofrecen «unos rendimientos reales muy atractivos».

Además, destaca la enorme transformación que ha experimentado este universo de inversión. Mientras que hace años el mercado invertible se limitaba a 14 países, actualmente supera los 75, lo que, a su juicio, permite construir carteras globales de renta fija mucho más diversificadas.

Pese a su creciente relevancia económica, considera que la deuda emergente sigue estando infrarrepresentada en las carteras. Según explica, los mercados emergentes generan ya el 60 % de la contribución al PIB mundial, mientras que en el índice Global Aggregate su peso ha aumentado desde el 5 % de hace una década hasta aproximadamente el 16 %. Sin embargo, advierte de que la mayor parte de esa representación corresponde a deuda china. «No me sirve usar un índice global de renta fija en mi cartera para que me dé posición a todo el mercado emergente cuando luego al final lo que tengo es principalmente riesgo China«, explicó.

Desde el punto de vista macroeconómico, Swisscanto considera que los emergentes afrontan un contexto especialmente favorable. El experto sostiene que sus bancos centrales reaccionaron antes que los de las economías desarrolladas al repunte de la inflación tras la pandemia, lo que ha permitido que actualmente sus niveles de inflación sean similares a los de los países desarrollados. A su juicio, ello reduce la necesidad histórica de recurrir a devaluaciones de sus divisas para ganar competitividad y fortalece su posición relativa.

Otro de los argumentos que refuerzan esta tesis es el cambio de modelo comercial de China. Según explica, el gigante asiático está redirigiendo cada vez más sus exportaciones hacia otros mercados emergentes, lo que contribuirá a moderar sus presiones inflacionistas. «China va a ser de alguna forma una especie de motor deflacionario», señala.

Pese a estos sólidos fundamentales, Swisscanto considera que la valoración de estos activos sigue siendo atractiva y estima que existe una brecha de descuento de entre el 25 % y el 30 % respecto a los mercados desarrollados.

Electrificación, una oportunidad más amplia que la IA

Aunque la inteligencia artificial continúa protagonizando los mercados, Antonio Feito, Vice President Sales de Swisscanto, considera que la verdadera transformación económica es mucho más amplia y tiene como eje la electrificación de la economía.

Según explica, el mundo está transitando desde un modelo intensivo en petróleo hacia otro mucho más dependiente de la electricidad, en un contexto en el que tanto las economías desarrolladas como las emergentes afrontan un creciente desequilibrio entre oferta y demanda energética. En este escenario, la inversión en toda la cadena de valor de la electrificación adquiere un papel protagonista, abarcando desde la generación de energías renovables hasta las redes eléctricas, el almacenamiento, la eficiencia energética y el consumo industrial.

La gestora lleva más de 15 años invirtiendo en esta temática y, según Feito, su estrategia ha obtenido durante los últimos diez años rentabilidades superiores a la media del mercado. A su juicio, invertir en electrificación supone apostar por compañías capaces de ofrecer soluciones a necesidades estructurales, desde la escasez de recursos hasta la digitalización industrial o la transición energética.

La inteligencia artificial constituye uno de los grandes catalizadores de esta tendencia. Feito recuerda que ya aporta alrededor del 2% del PIB estadounidense y que las compañías vinculadas a esta temática representan cerca del 40% de la capitalización tanto del MSCI World como del MSCI Emerging Markets. Sin embargo, advierte del creciente riesgo de concentración: si hace una década el sector tecnológico suponía aproximadamente el 20% del MSCI Emerging Markets, hoy son únicamente tres compañías las que ya representan ese mismo 20% del índice.

Calidad y gestión activa para afrontar un mercado más concentrado

Ante un entorno marcado por la volatilidad, la concentración de los índices y la aparición de nuevas oportunidades estructurales, ambos expertos insistieron en que Swisscanto defiende un enfoque basado en la inversión en compañías de calidad, capaces de generar un crecimiento rentable y sostenible a largo plazo. La gestora apuesta por combinar la gestión activa del riesgo con una selección rigurosa de activos a través de las distintas estrategias de su gama que se beneficien de tendencias de largo recorrido, como la electrificación, la digitalización o la transición energética, sin perder de vista los criterios de sostenibilidad como elemento central de su proceso de inversión.

Foto cedidaMiembros de Ebury España y del Real Betis Balompié

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, participada mayoritariamente por Banco Santander, y el Real Betis Balompié han firmado un acuerdo estratégico de patrocinio por el que la entidad financiera se convierte durante las dos próximas temporadas en el Official Transfer Partner del Club. Además de incorporar a Ebury como uno de sus socios oficiales, la alianza permitirá al Real Betis apoyarse en la experiencia y tecnología de la compañía para optimizar sus operaciones internacionales, la gestión de pagos en múltiples divisas y las coberturas del riesgo de tipo de cambio, ámbitos cada vez más relevantes en la actividad diaria de las grandes entidades deportivas.

El acuerdo, firmado hoy en Sevilla por Luis Merino, director general de Ebury en España, y Ramón Alarcón, CEO del Real Betis Balompié, tiene vigencia desde el 1 de julio de 2026 hasta el 30 de junio de 2028. Como parte de esta colaboración, Ebury contará con presencia en los principales soportes de comunicación del Club, tanto digitales como físicos, y las dos entidades se comprometen a desarrollar un programa conjunto de iniciativas dirigidas al ecosistema empresarial sevillano y andaluz, con el objetivo de acercar a las empresas soluciones especializadas de pagos internacionales, gestión del riesgo de divisa y expansión internacional.

Para Luis Merino, director general de Ebury en España, «este acuerdo supone la unión de dos organizaciones con una clara vocación internacional. El Real Betis es una marca deportiva de enorme prestigio y creciente proyección global, mientras que Ebury lleva más de quince años ayudando a empresas e instituciones a operar con seguridad en los mercados internacionales. Queremos aportar al Club nuestra experiencia en pagos internacionales y gestión del riesgo de divisa, al tiempo que desarrollamos conjuntamente iniciativas que acerquen estas soluciones al tejido empresarial andaluz».

Maurits Zwart, Co-Head of Sports & Entertainment en Ebury, destaca el valor estratégico de la alianza: «El fútbol moderno opera en un mercado global y competitivo. La eficiencia transfronteriza y la mitigación del riesgo en los fichajes o derechos comerciales son hoy fundamentales. Estamos encantados de sumar al Real Betis a nuestra cartera internacional. A través de Ebury Sports Finance, optimizaremos su operativa financiera y conectaremos de forma directa con su ecosistema corporativo». Por su parte, Ramón Alarcón, CEO del Real Betis Balompié, declara: «La incorporación de Ebury nos permite contar con un socio especializado en un ámbito cada vez más estratégico para un club con actividad internacional. Además de reforzar nuestra estructura de patrocinadores, esta alianza nos proporciona acceso a soluciones financieras avanzadas para gestionar con mayor eficiencia nuestras operaciones internacionales y abre nuevas oportunidades de colaboración con el tejido empresarial».

El acuerdo suscrito con el Real Betis amplía la estrategia de patrocinio deportivo que Ebury desarrolla como instrumento para combinar posicionamiento de marca, generación de relaciones empresariales y prestación de servicios financieros especializados en el sector del deporte. La compañía creó para ello una división específica, Ebury Sports Finance, que trabaja con clubes e instituciones deportivas en la gestión de pagos internacionales, tesorería y riesgos de divisa derivados de fichajes, derechos comerciales, patrocinadores y operaciones transfronterizas.

En el ámbito internacional, Ebury colabora con clubes como el Aston Villa FC, el Fulham FC, el Rangers FC, el PSV Eindhoven, el Parma Calcio 1913 o el Standard de Liège, mientras que en España mantiene acuerdos de patrocinio con la Real Federación Española de Rugby o el CD Leganés, entre otras entidades.

CaixaBank Asset Management ha alcanzado un acuerdo con Cecabank por el cual la gestora podrá implementar la operativa del préstamo de valores en algunos de sus fondos de inversión, según ha comunicado mediante un hecho relevante a la Comisión Nacional del Mercado de Valores (CNMV).

Esta operativa, además de ser una herramienta que permite generar rentabilidades adicionales para los partícipes de IICs, refuerza la competitividad del sector e impulsa la liquidez y la eficiencia de los mercados de capitales, según recoge un comunicado de Cecabank.

Con su puesta en marcha, la gestora del Grupo CaixaBank se convierte en la primera entidad en implementar esta operativa sobre las IICs. En un primer momento, las IICs susceptibles de incluir esta operativa serán 48, un 44% de la oferta actual de la gestora, y abarcan tanto estrategias centradas en renta variable como en renta fija o fondos mixtos. En el momento de la formalización del préstamo, el valor efectivo de los valores prestados no excederá del 25% del patrimonio de cada fondo.

En todos los casos, la operativa del préstamo de valores se realizará con plenas garantías, apoyada en colaterales de alta calidad que cubren en todo momento el valor de los activos. A ello hay que sumar un sistema de control y custodia que refuerza la transparencia y asegura en todo momento la protección de los inversores.

La aprobación de esta actividad es el resultado de un proceso de trabajo conjunto entre la CaixaBank AM y Cecabank, basado en una estrecha colaboración e integración progresiva de capacidades.

La operativa del préstamo de valores se canalizará a través de la nueva Agencia de Securities Finance de Cecabank, que ofrece una solución especializada para la gestión de estas transacciones, combinando capacidad operativa, control y eficiencia y permitiendo optimizar el uso y la rentabilidad de las carteras de forma alineada con las necesidades CaixaBank Asset Management.

La Generación Z está transformando rápidamente el panorama mundial del consumo, no solo por su peso demográfico y económico, sino también por sus expectativas radicalmente diferentes sobre cómo descubren, evalúan y compran las marcas, según destaca el último estudio de Schroders.

EllaThomas, especialista sectorial global de Schroders, afirmó que “el enfoque de consumo digital de la Generación Z recompensa a las marcas más ágiles y plantea retos para los modelos de negocio tradicionales. Los inversores en renta variable global deben estar atentos a los posibles errores de valoración del mercado que puedan derivarse de ello”.

El equipo gestor de Schroders explica que esta generación representa un motor de crecimiento único, potente y no occidental, y que las redes sociales y el comercio impulsado por los creadores de contenidos han trasladado el control de las marcas a los consumidores, especialmente en categorías como la belleza.

Sostienen que la aceleración de las tendencias, la disminución de la lealtad y el aumento de los costes de captación de clientes están cambiando estructuralmente la economía de las empresas de consumo. La conclusión clave es que el éxito favorecerá cada vez más a las empresas ágiles, nativas digitales y con capacidad de respuesta local, mientras que aquellas que dependen de la escala, el valor de marca heredado o se caractericen por la falta de innovación corren el riesgo de quedar desfasadas.

Una fuerza demográfica y económica sin precedentes

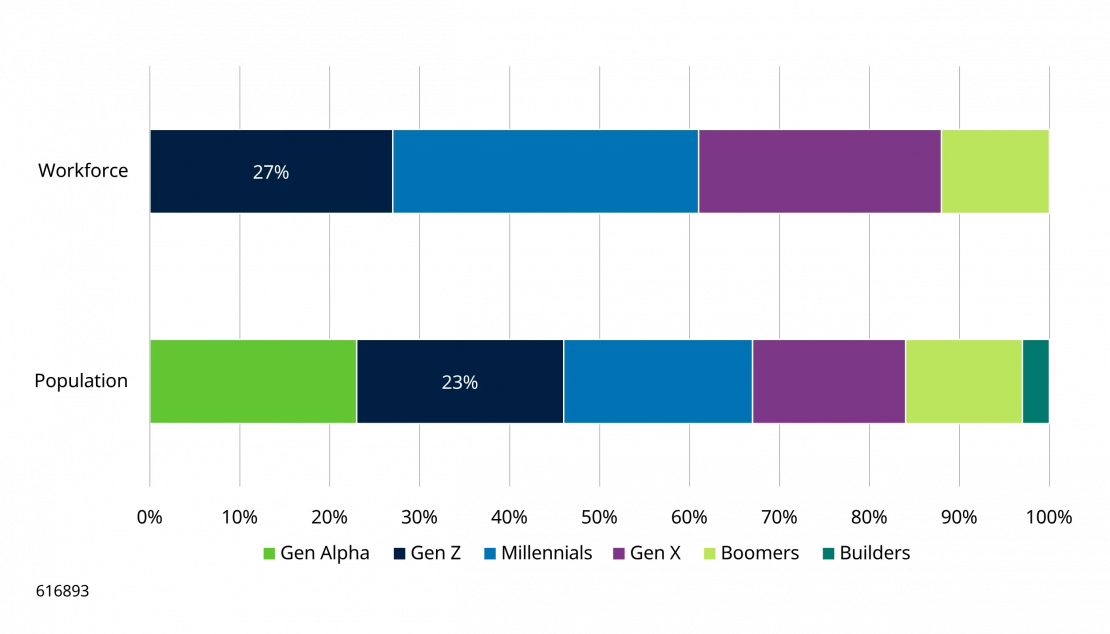

La Generación Z, definida como quienes nacieron entre 1997 y 2012, representa actualmente una cuarta parte de la población mundial y aproximadamente el 17% del poder adquisitivo, a pesar de que muchos de sus miembros aún no forman parte de la población activa, ya que los más jóvenes solo tienen 13 años. Con casi 2.000 millones de personas, es la generación más numerosa de la historia y se proyecta como una de las más influyentes económicamente.

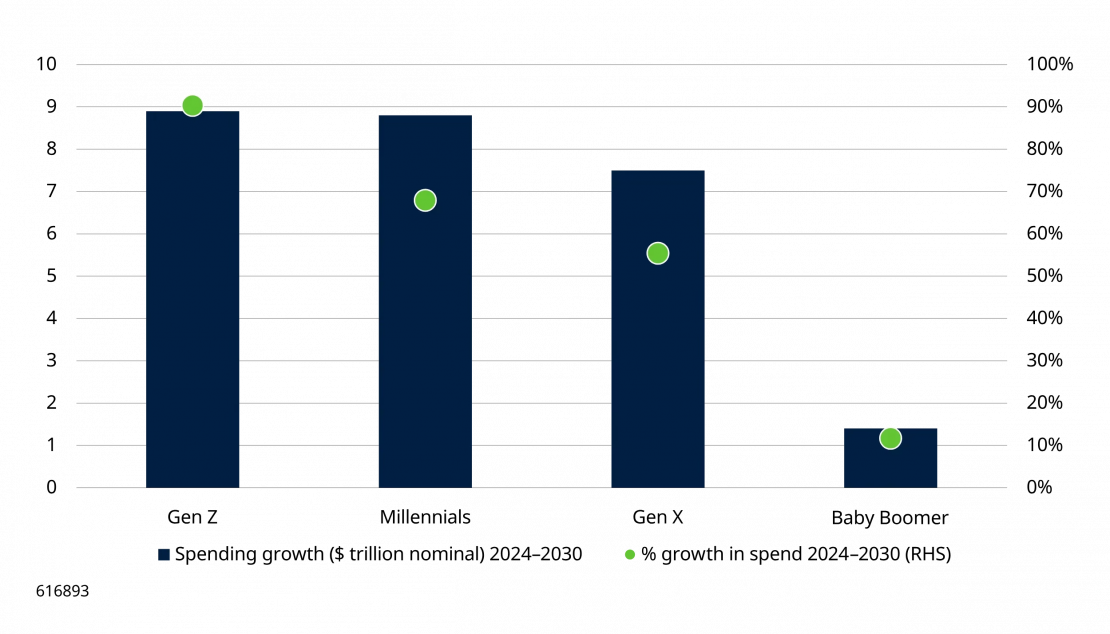

Además, será la generación menos occidental: solo el 10% procede de Norteamérica o Europa, y es la primera en la que menos de la mitad del gasto provendrá de países occidentales. También se prevé que sea una de las generaciones más ricas, con ingresos significativamente más altos que los anteriores a la misma edad. Según un estudio comparativo de NielsenIQ, el Banco Mundial y GfK, el ingreso medio de la Generación Z en Estados Unidos supera los 40.000 dólares, más del 50% por encima del de los baby boomers en la misma etapa de la vida, ajustando impuestos, transferencias y inflación. Se estima que su potencial de gasto alcanzará los 12 billones de dólares en 2030.

Aunque la Generación X y los Millennials seguirán controlando los mayores fondos de gasto absolutos en 2034, la Generación Z será la que registre el mayor crecimiento incremental en dólares, aumentando su cuota de gasto del 17% actual al 19%, con un incremento de 9 billones de dólares durante los próximos 10 años.

Cuando los consumidores toman el control: la belleza en la era de las redes sociales

El auge de las redessociales, especialmente para la Generación Z, ha transformado el comportamiento de compra. La COVID-19 aceleró este cambio, convirtiendo plataformas que antes eran meros canales de descubrimiento en ecosistemas comerciales integrales.

Históricamente, la influencia de la marca dependía de la publicidad masiva, los anuncios en televisión y revistas y la colocación en tiendas. Hoy, ese modelo se ha invertido. Las redes sociales han nivelado el campo de juego y permitido a pequeñas marcas vender directamente a los consumidores, representando alrededor del 30% de las ventas globales de productos de belleza (NielsenIQ).

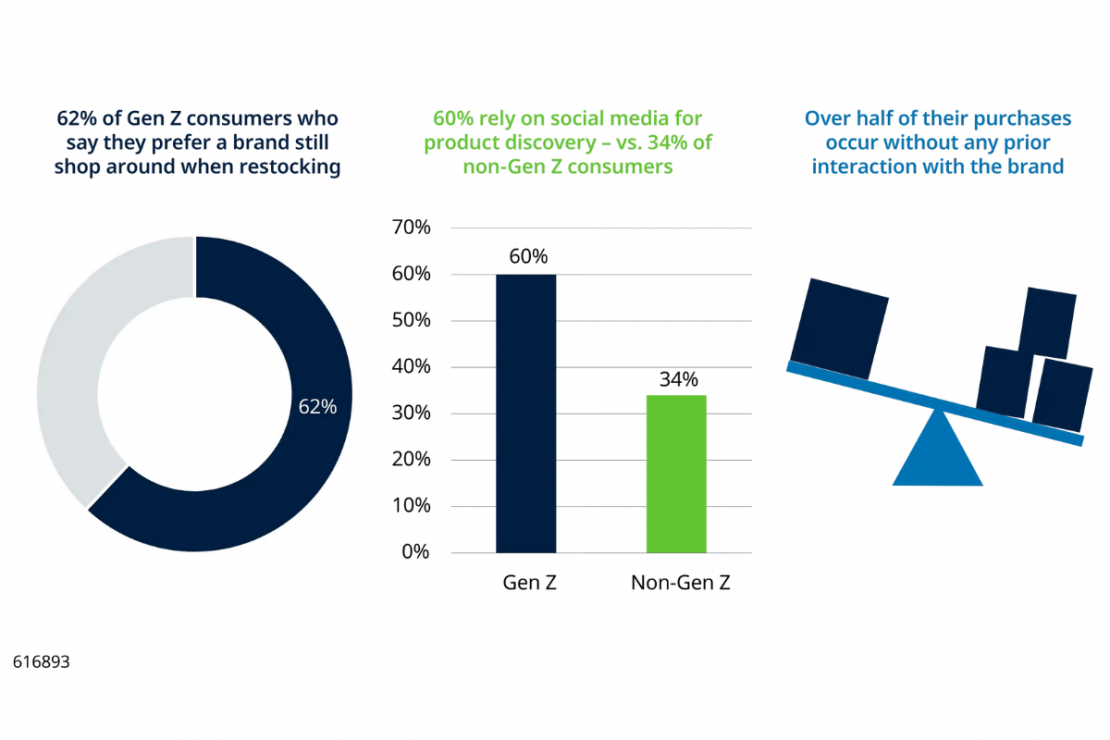

Las decisiones de compra de la Generación Z están cada vez más influenciadas por el contenido seleccionado por algoritmos, las recomendaciones de creadores de contenidos y amigos, las pruebas de productos visibles en tiempo real, millones de reseñas agregadas y búsquedas hiperespecíficas, como “la mejor crema hidratante para pieles grasas y propensas al acné”.

Lo que comenzó con tutoriales largos en YouTube se ha convertido en vídeos cortos en TikTok e Instagram. Los consumidores actuales evalúan los productos mediante contenido generado por usuarios, en lugar de mensajes creados por las marcas.

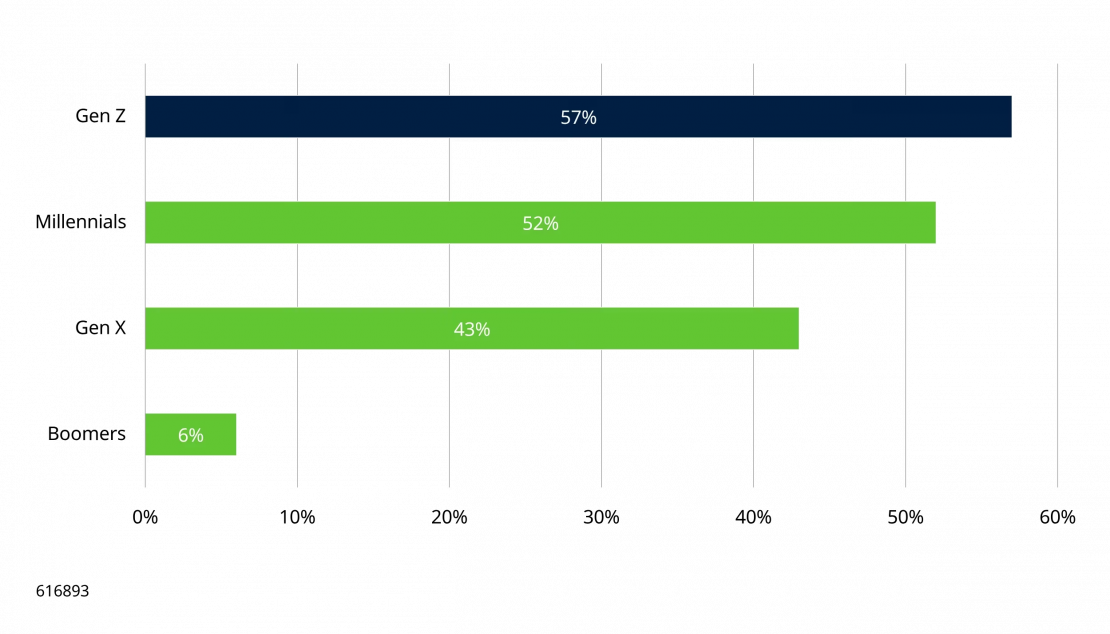

El auge de redes sociales y la proliferación de marcas pequeñas han acelerado los ciclos de tendencias. Nuevos productos y microtendencias pueden volverse populares rápidamente, aunque su entusiasmo suele desvanecerse igual de rápido, como muestran los datos de búsqueda de Google en Estados Unidos. Las estrategias tradicionales de creación de marca resultan menos eficaces frente a un consumidor dispuesto a probar nuevas marcas y dependiente de las redes sociales para descubrir productos.

Consecuencias para las empresas: aumento de costes y mayor urgencia

Retención más cara: La disminución de la lealtad obliga a gastar más para atraer a los consumidores. En un entorno de vídeos cortos, mantener la atención requiere contenido constante e inversión continua en engagement.

Agilidad como ventaja competitiva: Multinacionales de consumo luchan por seguir el ritmo de empresas emergentes. Ciclos de tendencias acelerados y demandas fragmentadas favorecen a compañías con decisiones rápidas y ciclos de innovación cortos.

Innovación localizada: Los lanzamientos masivos pueden pasar por alto microtendencias y preferencias de nicho, especialmente en mercados emergentes donde la innovación ágil y local supera enfoques centralizados.

Marcas disruptivas: La Generación Z está abierta a probar nuevas marcas, lo que beneficia a empresas que innovan rápido, adoptan plataformas como TikTok Shop y mantienen compromiso continuo. Ejemplos claros incluyen Rhode, e.l.f. y Skinceuticals.

¿Quién puede salir ganando?

El panorama no es binario. Schroders identifica factores clave de rentabilidad potencial:

Mayor agilidad: Empresas que acortan el ciclo desde ideación hasta comercialización podrán seguir mejor el ritmo de la Generación Z.

Ejecución en canales online: Invertir en infraestructura digital y ver lo online como modelo repetible y escalable, no como eventos puntuales, marca la diferencia.

Innovación diferenciada: Es esencial satisfacer necesidades locales y demostrar ventajas reales y cuantificables que esta generación espera de los productos.

Valoración del mercado y oportunidades de inversión

Schroders advierte sobre posibles errores de valoración: las empresas tradicionales podrían estar sobreestimadas si se presupone que mantienen eficiencia y fidelidad previas, pese al aumento del coste digital y la pérdida de clientes jóvenes. Por el contrario, compañías que evolucionan activamente hacia innovación ágil, participación digital y estrategias localizadas podrían estar infravaloradas. Este enfoque permite identificar “brechas de crecimiento” para decisiones de inversión en renta variable global e internacional.

El impacto no será uniforme: sectores como maquillaje, con baja diferenciación y tendencias volátiles, son más vulnerables. La evidencia se refleja en e.l.f. Beauty, donde el descubrimiento impulsado por redes sociales y la rápida adopción de tendencias han generado crecimiento sostenido.

En cambio, el cuidado de la piel requiere mayor inversión científica y regulatoria, lo que protege la marca y el poder de fijación de precios. Ejemplo: Beiersdorf ha visto presión en sus acciones, mientras que L’Oréal mantiene estabilidad pese a la evolución de costes y la complejidad de atraer a consumidores jóvenes, planteando preguntas sobre valoración y coste de crecimiento futuro.

En conclusión, Schroders sostiene que la Generación Z redefine la dinámicacompetitiva global del consumo, beneficiando a empresas ágiles, nativas digitales y adaptadas localmente, y obliga a marcas e inversores a replantear estrategias tradicionales para no quedar rezagados.

El fuerte crecimiento de los beneficios empresariales ha permitido que las compañías cotizadas de todo el mundo recuperen en menos de doce años el equivalente a su valor de mercado conjunto de principios de 2014, según el último Value Watch, elaborado por Capital Group dentro de su Global Equity Study. El análisis concluye que la evolución de los beneficios ha justificado, de forma recurrente, las elevadas valoraciones de la renta variable durante la última década.

El estudio analiza el tiempo que tardan las empresas en recuperar su valor de mercado a través de los beneficios generados, una métrica que busca responder a una de las principales cuestiones para los inversores: si las valoraciones actuales están respaldadas por la capacidad real de las compañías para generar beneficios.

Según los datos de Capital Group, las 1.600 mayores empresas cotizadas del mundo sumaban una capitalización bursátil de 35,3 billones de dólares a comienzos de 2014. Entre ese año y 2025 obtuvieron beneficios acumulados de 36,7 billones de dólares, superando así el valor total que tenían hace algo menos de doce años.

A principios de 2014, la renta variable global cotizaba a un PER de 15,9 veces, lo que, en términos estáticos, habría supuesto esperar cerca de dieciséis años para recuperar esa valoración únicamente mediante beneficios. Sin embargo, el crecimiento de los resultados empresariales redujo ese plazo en aproximadamente cuatro años.

Los beneficios sostienen las valoraciones

Capital Group destaca que este patrón no ha sido un fenómeno aislado. Las empresas necesitaron trece años para recuperar la valoración conjunta registrada en 2010 y, en el caso del mercado posterior a la pandemia, ya han recuperado el 45% del valor bursátil que tenían en 2020. Además, una de cada siete compañías ya ha generado beneficios equivalentes a toda su valoración prepandemia.

Katharine Dryer, responsable de renta variable para Europa y Asia de Capital Group, explica que la valoración de una empresa «no solo depende del múltiplo que los inversores estén dispuestos a pagar, sino también de si el crecimiento futuro de los beneficios puede justificarlo». En este sentido, recuerda que la renta variable global cotiza actualmente en torno a 21 veces los beneficios esperados para 2026, lo que eleva las exigencias para las compañías.

La experta señala que, en este contexto, la gestión activa adquiere mayor relevancia al permitir identificar aquellas empresas capaces de cumplir sus previsiones de crecimiento frente a aquellas que no lo conseguirán.

Diferencias entre regiones

El informe también pone de manifiesto diferencias significativas entre mercados. Estados Unidos recuperó el valor de mercado registrado en 2014 en un plazo de doce años, impulsado por un sólido crecimiento de los beneficios pese a partir de valoraciones elevadas.

En Europa, la recuperación llegó en trece años gracias, principalmente, al mejor comportamiento reciente de los sectores financiero y energético tras una década de crecimiento más moderado.

En el caso de España, las empresas incluidas en el universo analizado por Capital Group recuperaron en catorce años el valor de mercado que tenían en 2012, cifrado entonces en 393.000 millones de dólares. A finales de abril de 2026, la capitalización conjunta de estas compañías ascendía ya a 1,08 billones de dólares.

La gestión activa gana protagonismo

Para Capital Group, el entorno actual, caracterizado por valoraciones más exigentes, incrementa la importancia de seleccionar compañías capaces de mantener un crecimiento sostenible de sus beneficios.

La gestora considera que los gestores activos desempeñan un papel clave tanto en la asignación eficiente del capital como en la disciplina de valoración de los mercados, especialmente en un contexto en el que el cumplimiento de las expectativas de beneficios resulta determinante para la evolución de las cotizaciones.

Las gestoras internacionales son claras: los mercados emergentes están viviendo una transformación estructural que va mucho más allá de los ciclos económicos. Durante años, invertir en mercados emergentes era sinónimo de asumir un mayor riesgo a cambio de un potencial de rentabilidad superior. Sin embargo, esa percepción está cambiando.

La mejora de los fundamentales económicos, la fortaleza de las instituciones, el auge de Asia y unas valoraciones que siguen siendo llamativas están devolviendo a los mercados emergentes al radar de los inversores. Tanto en renta variable como en renta fija, el consenso es que las oportunidades siguen siendo relevantes, aunque exigen un enfoque selectivo y una visión a largo plazo.

Una transformación estructural

Según Thomas Schaffner, gestor de carteras de Vontobel, los mercados emergentes son ahora mucho más resistentes que hace diez años. Schaffner explica que muchas economías han fortalecido sus posiciones fiscales además de que los bancos centrales han ganado credibilidad, la gobernanza empresarial ha mejorado y los mercados de capitales locales se han consolidado. Todo ello, según Thomas, ha permitido diversificar los motores de crecimiento, donde la inteligencia artificial, la innovación tecnológica y la demanda interna han ganado protagonismo frente al tradicional peso de las exportaciones de materias primas.

En su opinión, la superior evolución bursátil registrada desde 2025 no responde a un fenómeno coyuntural, sino a un cambio estructural. De hecho, considera que el riesgo principal para muchos inversores ya no es tener demasiada exposición a mercados emergentes, sino seguir manteniéndolos infraponderados en sus carteras.

Ibercaja Gestión mantiene una visión similar a Vontobel puesto que destaca que el índice MSCI Emergentes poco tiene que ver con el de hace una década. La entidad destaca que el universo emergente ha pasado de estar dominado por bancos, materias primas y Latinoamérica a concentrarse en Asia y en compañías tecnológicas de Taiwán y Corea del Sur. Según añaden desde Ibercaja, el peso de la tecnología ronda ya el 45% del índice, mientras que gigantes como TSMC tienen una relevancia comparable a la de países enteros como China.

Sin embargo, desde Ibercaja recuerdan que este cambio implica ciertos riesgos puesto que, aunque las valoraciones siguen siendo inferiores a las de Estados Unidos, los inversores tienen que tener en cuenta ciertos factores como, por ejemplo, los riesgos regulatorios o el carácter más cíclico de las compañías tecnológicas. Debido a esto, la entidad establece que la exposición a mercados emergentes debe formar parte de las carteras de manera estructural y no responder a modas pasajeras.

La inteligencia artificial cambia el mapa de oportunidades

Al igual que en numerosos campos, el impacto de la inteligencia artificial está siendo clave en la situación actual de los mercados emergentes. Desde Aberdeen Investments, Matt Williams, Senior Investment Director de la firma, considera que la revolución de la IA está redefiniendo las oportunidades de inversión en los mercados emergentes. Sin embargo, Williams establece que el mayor potencial no reside únicamente en las empresas que desarrollan inteligencia artificial, sino también en aquellas que hacen posible su despliegue comercial, como fabricantes de semiconductores, memorias, chips de conectividad…

Matt Williams considera que los mercados emergentes siguen cotizando con un descuento cercano al 40% respecto al S&P 500, mientras que los fundamentales continúan siendo sólidos. En este contexto, desde Aberdeen apuestan por una gestión activa centrada en compañías con generación recurrente de caja, beneficios sostenibles y capacidad para remunerar al accionista mediante dividendos. Según Williams, los ingresos por dividendo se han convertido en un componente de mayor importancia en la rentabilidad total de esta clase de activo.

Desde Vontobel también identifican la inteligencia artificial como uno de los grandes motores estructurales de crecimiento. Desde la entidad señalan que Taiwán, Corea del Sur y China ocupan posiciones estratégicas dentro de la cadena global de suministro de semiconductores, centros de datos, redes eléctricas e infraestructuras energéticas relacionadas con el desarrollo de la IA.

La deuda emergente gana atractivo

Actualmente, las oportunidades no se limitan a la renta variable puesto que la renta fija también está despertando un renovado interés, según las gestoras. Abdallah Guezour, responsable de deuda de mercados emergentes y materias primas de Schroders, sostiene que esta clase de activo ha demostrado una notable capacidad de resistencia incluso en episodios recientes de elevada tensión geopolítica. A su juicio, los mercados emergentes cuentan hoy con amortiguadores macroeconómicos mucho más sólidos que en crisis anteriores gracias a menores niveles de inflación, tipos reales elevados, bancos centrales más creíbles y balances externos más saneados.

Schroders considera especialmente atractiva la deuda emitida en moneda local y el segmento de alto rendimiento denominado en dólares. La entidad estima que ambos podrían ofrecer rentabilidades de entre el 10% y el 12% durante 2026, apoyadas tanto por factores cíclicos como estructurales. Además, destaca que la debilidad del dólar y la abundante liquidez global podrían seguir favoreciendo los flujos hacia esta clase de activo.

En esta misma línea, Guillaume Tresca, estratega sénior de mercados emergentes de Generali Investments, afirma que la deuda local representa actualmente la propuesta más atractiva dentro de la renta fija emergente. Según explica, ofrece un elevado carry, valoraciones interesantes y exposición a economías que mantienen un crecimiento relativamente sólido.

Tresca añade otro elemento diferencial: el desarrollo de la inteligencia artificial está impulsando las exportaciones y los superávits comercialesde varias economías asiáticas, cuyos excedentes están siendo reinvertidos en sus propios mercados de renta fija, reforzando así el atractivo de la deuda local.

Selectividad y largo plazo

Pese al renovado optimismo, las gestoras coinciden en que los mercados emergentes siguen requiriendo un elevado grado de selección. Mientras Aberdeen apuesta por identificar compañías con ventajas competitivas, generación consistente de caja y crecimiento sostenible de los dividendos, Vontobel centra su proceso de inversión en empresas capaces de mejorar de forma estructural su rentabilidad sobre el capital, combinando criterios financieros y de sostenibilidad.

En paralelo, Ibercaja recuerda que el perfil de los mercados emergentes ha cambiado profundamente y que hoy la inversión está mucho más ligada al crecimiento tecnológico asiático que a los ciclos de materias primas que tradicionalmente definían esta categoría.

En conjunto, el mensaje de las gestoras es claro: los mercados emergentes ya no representan únicamente una apuesta táctica para buscar rentabilidad adicional, sino una clase de activo cada vez más madura, respaldada por mejores fundamentales y nuevas tendencias estructurales. La clave, coinciden, estará en mantener una visión de largo plazo y seleccionar cuidadosamente tanto los países como las compañías y los segmentos de renta fija con mayor potencial.