Dime dónde estás y te diré cuál es la asignación de tu family office

| Por Beatriz Zúñiga | 0 Comentarios

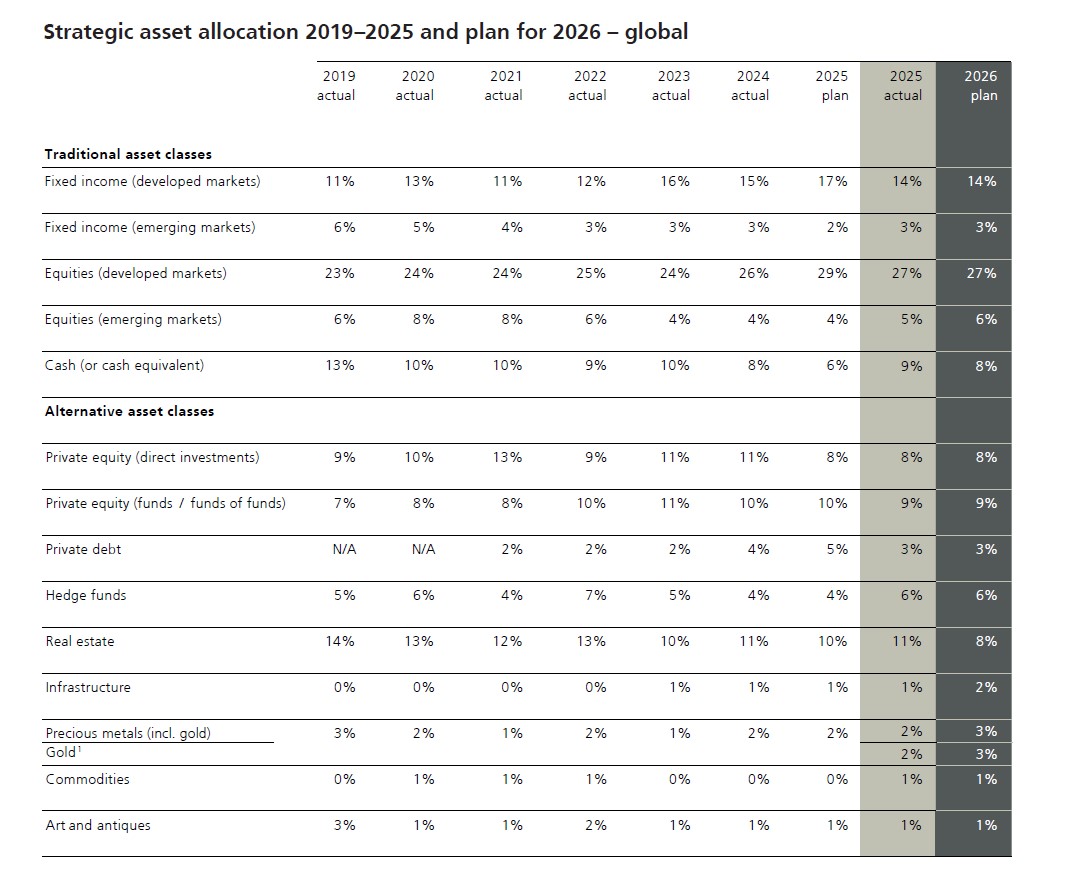

Mientras el riesgo geopolítico y la incertidumbre estructural reconfiguran las carteras globales, los family offices apuestan por la resiliencia. Según el informe UBS Global Family Office Report 2026, la mayoría de los encuestados planea cambios estratégicos en sus carteras, aumentar la diversificación entre divisas y profundizar en su inversión en inteligencia artificial.

En opinión de Benjamin Cavalli, responsable de Clientes Estratégicos y Conectividad Global de UBS Global Wealth Management, lo que muestra esta última edición del informe es que los family offices continúan ajustando sus carteras de forma gradual y medida, diversificando entre activos, divisas y regiones, mientras mantienen exposición a tendencias de largo plazo como la inteligencia artificial, aunque con una mayor selectividad. “Muchos están considerando reducir su exposición al dólar estadounidense o planean diversificar regionalmente, pero los activos norteamericanos siguen representando claramente la mayor parte de las asignaciones”, afirma.

Según las conclusiones del informe, los conflictos geopolíticos se han convertido en el principal riesgo tanto a corto como a largo plazo, mientras aumentan las preocupaciones por los niveles de deuda global y las amenazas de recesión. Ante esta situación, los family offices están adoptando un enfoque prudente y de medio plazo, priorizando la diversificación entre clases de activos, divisas y regiones, en lugar de realizar cambios bruscos en sus asignaciones.

De hecho, llama la atención que, por primera vez, el 60% de los family offices planea cambiar la asignación estratégica de activos en los próximos 12 meses; siendo el nivel más alto que UBS registra hasta el momento. Según matizan, los mercados desarrollados siguen siendo la columna vertebral de las carteras, pero los family offices destinan cada vez más capital a renta variable de mercados emergentes y a activos alternativos como infraestructuras, y menos al sector inmobiliario. Al mismo tiempo, realizan ajustes específicos en la diversificación, lo que refleja una mentalidad de inversión disciplinada y a largo plazo.

El informe también destaca un cambio notable en el posicionamiento de divisas. “El 65% de los family offices espera que se debilite la confianza en el estatus de reserva del dólar estadounidense, y muchos están reevaluando su exposición a activos cotizados o denominados en dólares estadounidenses”, señala el documento.

Según la firma, esto está impulsando una adopción más amplia de estrategias multidivisa, con el euro y el franco suizo emergiendo como alternativas preferidas. Por regiones, Norteamérica sigue concentrando la mayor parte de las asignaciones, aunque los family offices están buscando activamente reducir el riesgo de concentración. Cada vez más, planean aumentar su exposición a Asia-Pacífico, la Gran China y Europa Occidental, lo que refleja un cambio estructural hacia una mayor diversificación regional.

Foco regional ambos lados del Atlántico

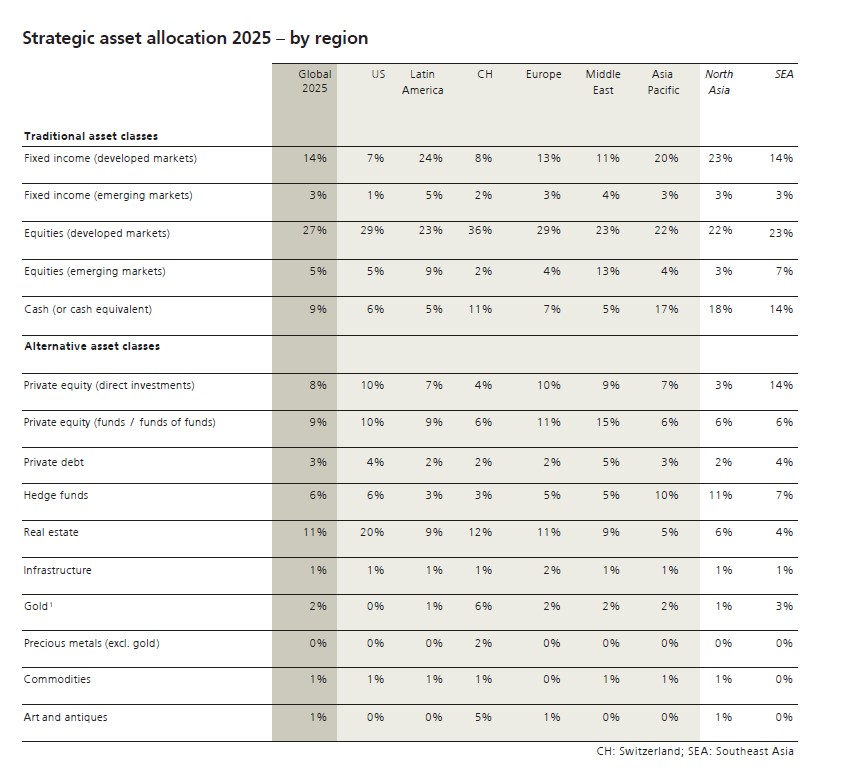

Hasta aquí las conclusiones comunes a todos los family offices que arroja el informe. Unas conclusiones que se van matizando según el área geográfica donde pongamos el foco. Por ejemplo, los family offices de Estados Unidos muestran el sesgo nacional más marcado a nivel mundial, con un 88% de las carteras asignadas a Norteamérica. Según el informe, esta cifra refleja confianza en la profundidad, la liquidez y la resiliencia de los mercados de capitales nacionales pese a la incertidumbre global. “Aunque la IA sigue liderando las inversiones con un 65%, los encuestados también muestran un interés creciente por las infraestructuras de defensa y seguridad (39%) y por las inversiones en infraestructuras en general (35%), posiblemente como reflejo de consideraciones geopolíticas y oportunidades de crecimiento”, comenta el documento.

Según la entidad, a pesar de las tendencias globales hacia la diversificación, los family offices estadounidenses permanecen relativamente aislados, con estrategias de cartera centradas en la fortaleza doméstica más que en un reequilibrio geográfico. Sin embargo, no escapan a cambios más amplios, como una mayor conciencia sobre el riesgo cambiario y las transformaciones estructurales del mercado, aunque en menor medida que sus homólogos de otras regiones.

En el caso de los family offices de América Latina, se muestra una asignación regional comparativamente más diversificada, con un 60% de exposición a Norteamérica y un 23% dentro de la propia América Latina. “Se encuentran entre los más activos del mundo a la hora de replantear sus estrategias de cartera, ya que el 61% planea realizar cambios en su asignación estratégica de activos, por encima de la media global”, indica el informe.

En esta región, sus prioridades temáticas se inclinan hacia la IA (77%), las infraestructuras (55%) y la energía y los recursos (45%), lo que refleja una combinación de crecimiento impulsado por la tecnología y la exposición a activos reales. Para UBS Global Wealth Management, este doble enfoque puede responder tanto a una búsqueda global de oportunidades como a la familiaridad regional con las inversiones vinculadas a recursos, situándolos como inversores relativamente dinámicos y con una visión global.

Si miramos hacia Europa, los family offices europeos -excluyendo a Suiza- se encuentran entre los más activos a la hora de reevaluar sus carteras: el 67% planea cambios en sus asignaciones estratégicas, uno de los niveles más altos a escala mundial. Aunque Norteamérica sigue siendo la principal asignación (45%), los inversores europeos buscan activamente reequilibrar sus carteras hacia Europa Occidental y Asia-Pacífico, reflejando un impulso estratégico para reducir el riesgo de concentración. La IA lidera las asignaciones temáticas (57%), seguida por infraestructuras (33%) y energía y recursos (33%), lo que muestra un equilibrio de temáticas de crecimiento e inversiones estructurales. “Estas entidades se sitúan a la vanguardia del reposicionamiento de carteras, aparentemente impulsadas por consideraciones de valoración, diversificación monetaria y la evolución de las dinámicas globales de riesgo”, puntualiza el informe.

Respecto a Suiza, los family offices mantienen una cartera equilibrada y diversificada a nivel internacional, con un 50% asignado a Europa Occidental y un 37% a Norteamérica. Según las conclusiones, su enfoque de inversión refleja un fuerte énfasis en la estabilidad, la diversificación y la innovación, con temas destacados como la IA (59%), la energía y los recursos (41%) y la automatización y robótica (38%).

En comparación con sus homólogos globales, los family offices suizos muestran un ritmo más moderado de cambios en sus carteras, con un 43% planeando ajustes en sus asignaciones. Se podría decir que estas entidades destacan por su exposición equilibrada entre regiones y temáticas, lo que sugiere un enfoque centrado en la resiliencia a largo plazo y la transformación tecnológica.

Las dinámicas en Oriente Medio y Asia

Respecto a las dinámicas que encontramos en otras regiones igual de relevantes que América y Europa, destaca que los family offices de Oriente Medio muestran el mayor nivel de cambios previstos en las carteras a nivel mundial, con un 82% que tiene intención de ajustar sus asignaciones estratégicas.

Según explican desde UBS Global Wealth Management, sus carteras siguen ancladas en Norteamérica (50%), pero muestran una exposición significativa a Europa Occidental y Oriente Medio, lo que refleja un enfoque de inversión híbrido. Entre sus principales temáticas de inversión destacan la IA (50%), la atención sanitaria impulsada por IA (35%) y las infraestructuras (30%), lo que sugiere un fuerte interés tanto por la adopción tecnológica como por las prioridades de desarrollo regional. La región destaca por su enfoque proactivo y de gran convicción en la reasignación de capital, posiblemente impulsado tanto por la búsqueda de oportunidades como por la necesidad de gestionar la incertidumbre global.

Por su parte, los family offices del norte de Asia están altamente orientadas a la tecnología y muestran una fuerte diversificación global, con una exposición significativa a Norteamérica (47%) y a la Gran China (25%). Destaca que la adopción de la IA se sitúa entre las más elevadas del mundo (74%), junto con un fuerte interés en la atención sanitaria impulsada por IA (49%) y en la energía y recursos (34%).

“El 71% de los family offices planea realizar cambios en la asignación de activos, lo que sugiere una disposición activa a reposicionar sus carteras en respuesta a la evolución de las condiciones globales. En conjunto, el norte de Asia destaca por su firme convicción en el crecimiento impulsado por la tecnología y la diversificación transfronteriza, equilibrando la experiencia regional con la búsqueda de oportunidades globales”, recoge el informe.

Por último, llama la atención que los family offices del Sudeste Asiático son los que más se centran en la IA a nivel global, con un 88% ya invertido en la temática, la cifra más alta de todas las regiones. Las carteras mantienen una fuerte exposición a Norteamérica (58%), aunque destinan cada vez más capital a la Gran China y a Asia-Pacífico, lo que refleja una mayor integración regional. “El 81% planea ajustar su asignación estratégica de activos, lo que sugiere un enfoque activo ante los cambios económicos y geopolíticos globales. Más allá de la IA, las principales temáticas de inversión incluyen la energía y recursos (50%) y la automatización y robótica (44%), lo que refuerza la posición del Sudeste Asiático en la intersección entre la adopción de tecnología y la transformación industrial”, concluye el informe de UBS.