Las barreras a la expansión de la tokenización están empezando a caer a medida que grandes firmas de inversión valoran el lanzamiento de ETFs tokenizados, según una nueva investigación global realizada por la firma londinense Nickel Digital Asset Management (Nickel), el mayor gestor europeo de hedge funds especializados en activos digitales, fundada por antiguos profesionales de Bankers Trust, Goldman Sachs y JPMorgan.

El estudio, realizado entre inversores institucionales y gestores de patrimonios de organizaciones que, en conjunto, administran más de 14 billones de dólares en activos, revela que casi todos (97%) consideran que el posible lanzamiento de ETFs tokenizados —como los de BlackRock— será relevante para la expansión del sector. Casi uno de cada tres (32%) califica este desarrollo como muy importante.

El análisis también refleja la convicción de que la tokenización seguirá creciendo: cerca del 70% de los encuestados cree que el número de gestoras que buscarán tokenizar fondos de inversión y clases de activos aumentará en los próximos tres años.

La investigación de Nickel, realizada entre firmas de Estados Unidos, Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, muestra una creciente concienciación sobre los beneficios de la tokenización. Los mercados privados se perciben como el segmento con mayor potencial: casi el 70% identifica el private equity como la clase de activo con más oportunidades, seguido de la renta fija (55%) y la renta variable cotizada (42%).

La reducción de los plazos de liquidación, la mejora de las capacidades de gestión del riesgo y la disminución de costes fueron señalados como los beneficios menos atractivos.

El estudio también constata que persisten preocupaciones sobre la expansión de la tokenización. Casi tres de cada cuatro (73%) encuestados mencionan los problemas de distribución como una de las cinco principales barreras para su adopción por parte de inversores profesionales, mientras que el 70% apunta a la falta de madurez de los proveedores de servicios.

Las opciones de inversiones alternativas de los fondos de pensiones chilenos se siguen ampliando. La última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de visar los instrumentos –nacionales e internacionales– en los que pueden invertir estos vehículos, dio el visto bueno a dos gestoras de private equity.

Esta aprobación, que incluye estrategias de inversión y también operaciones de co-inversión, involucró a las gestoras Five Arrows y L Catterton, según informaron en su reporte mensual.

Five Arrows es la división de activos alternativos de Rothschild & Co., con un AUM global de 33.000 millones de libras esterlinas (unos 44.350 millones de dólares) y estrategias a lo largo del espectro de mercados privados.

En capital privado, se enfocan en inversiones en Europa y Norteamérica, con fondos dedicados al mercado medio, en los tramos bajo, medio y alto. En términos de sectores, el principal foco lo ponen en los datos y software, salud y servicios corporativos basados en tecnología. Con todo, suman una cartera de 13.000 millones de libras (17.470 millones de dólares) en la clase de activos.

Por su parte, L Catterton es una gestora altamente especializada, enfocada en activos ligados al consumo, con un AUM de en torno a 40.000 millones de dólares.

La cartera de la firma está enfocada en compañías de mercado medio y empresas emergentes de alto crecimiento. Suman más de 300 inversiones en marcas de consumo, agrupadas en ocho plataformas: Flagship Buyout, Middle Market, Growth, Asia, América Latina, Europa, real estate de consumo y RMB, de inversiones en China.

El mercado chileno es un espacio de marcado interés por los activos alternativos y los fondos de pensiones son una parte importante de esa dinámica. A esto se suma que los vehículos están en proceso de aumentar gradualmente sus límites de inversión en alternativos.

CFA Society Spain, que ha superado por primera vez la barrera de los 3.000 candidatos activos del programa CFA (Chartered Financial Analyst), lanza una reflexión clara sobre el talento de los profesionales de la industria. Según su experiencia,la transformación de la industria financiera acelera la demanda de talento especializado.

En su opinión, haber alcanzado los 3.000 candidatos activos refleja la evolución que está experimentando la propia industria financiera española, donde la formación continua, la capacidad de análisis y la especialización adquieren cada vez mayor relevancia “en un entorno marcado por la transformación tecnológica y la complejidad regulatoria”, señalan.

Durante el último ejercicio, el número de candidatos CFA en España creció un 40%, muy por encima de la evolución registrada en otros mercados desarrollados. Según indica, actualmente, cerca de 2.100 candidatos corresponden al Nivel I del programa, alrededor de 650 al Nivel II y aproximadamente 300 al Nivel III.

Jóvenes universitarios

¿Qué conclusiones sacan de estas cifras? Desde CFA Society Spain han identificado un creciente interés de universitarios y jóvenes profesionales por carreras vinculadas a inversión, mercados y análisis financiero, y llega cada vez antes. “Uno de los fenómenos más relevantes que refleja la evolución de la industria financiera, es el fuerte aumento del interés entre estudiantes universitarios y jóvenes profesionales. Tomando como referencia 24 universidades e instituciones académicas españolas, el número de candidatos CFA procedentes del ámbito universitario creció un 81% entre 2023 y 2025, pasando de 446 candidatos a más de 800 en apenas dos años”, indican.

Entre las universidades con mayor número de candidatos CFA destacan la Universidad Pontificia Comillas ICAI-ICADE, Universidad Carlos III de Madrid y Universidad Pompeu Fabra. La Carlos III, Universidad de Navarra y Pompeu Fabra han registrado los mayores crecimientos en número de candidatos durante los últimos ejercicios. Aproximadamente uno de cada tres candidatos afirma haberse animado a presentarse al CFA Program influenciado por un profesional CFA Charterholder, reflejando el creciente efecto de referencia profesional y mentoring dentro de la comunidad CFA.

Más allá de la banca y gestión de activos

Según su experiencia, uno de los aspectos relevantes de esta evolución es que el interés por la formación financiera especializada empieza a extenderse progresivamente más allá de los ámbitos tradicionales de banca y gestión de activos. Y citan como ejemplo el “Programa Embajadores”, impulsado por CFA Society Spain, que ha alcanzado ya las 31 entidades participantes, integrando a algunas de las principales instituciones financieras, firmas de consultoría, aseguradoras y grandes compañías corporativas presentes en España como Iberdrola, Ibercaja, Telefónica, Accenture, Crédit Agricole, Morningstar o Santalucía. Esto es un reflejo de la necesidad de incorporar perfiles con mayor capacidad analítica, comprensión de mercados y visión financiera también en entornos corporativos más allá de la industria financiera.

Actualmente también participan en el programa Accenture, BBVA, Banco Santander, CaixaBank, Banco Sabadell, Bankinter, Banca March, Deutsche Bank, JPMorgan, UBS, Goldman Sachs, Morgan Stanley, BNP Paribas, PwC, KPMG, Deloitte, EY, Arcano, Grupo Mutua, Zurich, A&G, Ibercaja, Kutxabank, y Fitch Ratings.

“La industria financiera está entrando en una fase donde el valor diferencial reside en el criterio profesional, la capacidad de análisis y la especialización. No solo la necesidad de formación financiera avanzada procede de la banca o la gestión de activos, también de compañías fuera del sector que necesitan profesionales capaces de entender los mercados de capitales, su riesgo y la toma de decisiones financieras complejas. Un ejemplo es la incorporación de nuevas compañías al Programa Embajadores de CFA Society Spain, procedentes de la consultoría, seguros y grandes compañías corporativas de nuestro país. Una evolución que también se está reflejando en el talento de futuro; el número de candidatos CFA procedentes del ámbito universitario creció en España un 81% entre 2023 y 2025”, apunta Luis Buceta, CFA, CAd, presidente de CFA Society Spain.

LinkedInCarolina Díaz, asesora de alto patrimonio de SURA Investments

Después de pasar más de una década en Santander, la banquera privada Carolina Díaz Remis vuelve a la casa de inversiones de la que se despidió en 2014, SURA. Y es que la profesional anunció un cambio de compañía esta semana, aportando sus casi tres décadas de trayectoria en la industria financiera.

“Volver a ser parte de una compañía donde tuve la oportunidad de desarrollarme años atrás tiene un significado muy especial para mí. Agradezco profundamente la confianza para reencontrarme con una organización reconocida por la calidad de sus personas, su cultura y su gran prestigio en el mundo de las inversiones”, escribió la profesional a su red profesional de LinkedIn.

Díaz llegó a SURA Investments en calidad de asesora de altos patrimonios. Con esto, continúa la carrera de gestión patrimonial que consolidó en la rama chilena de Banco Santander.

Entre octubre de 2014 y marzo de 2026, la profesional se desempeñó en el grupo de matriz española. Ocupó distintos cargos, según consigna su perfil profesional, siempre ligada a las inversiones y la atención de clientes e alto patrimonio.

Anteriormente, tuvo su primer paso por SURA Chile, trabajando dos años como ejecutiva de inversiones de Prime Wealth Management, el canal preferente. Además, trabajó como asesora de inversiones de Banchile Corredores de Bolsa y ejecutiva de Citigold en Citibank.

La operación del año, de la década, del siglo y más allá. Las expectativas revolotean en torno a SpaceX, una de las compañías emblema de Elon Musk, mientras la firma se prepara para la que se espera sea la oferta pública inicial (IPO, por su sigla en inglés) más grande de la historia. Pero este debut bursátil no está sólo entusiasmando a los institucionales y patrimonios más grandes del ecosistema de capital global. La efervescencia también se siente a nivel de inversionistas individuales en América Latina, quienes están sondeando sus opciones para participar.

Normalmente, el segmento retail es una porción poco considerada en las aperturas en bolsa, donde los bancos de inversiones privilegian a capitales de mayor tamaño. Sin embargo, esta operación tiene una particularidad: cuenta con una porción que se dedicará a este tipo de inversionistas.

Según documentos regulatorios ligados a la operación, SpaceX decidió que una porción relevante de las acciones involucradas en el IPO –reportes apuntan hasta un 30% del total– se venderán en plataformas de brokerage online. Esto incluye Robinhood, Fidelity, Charles Schwab, SoFi e E*TRADE.

Si bien estas plataformas ofrecen un acceso limitado a clientes latinoamericanos –de las cinco, los clientes sin residencia en EE.UU. sólo pueden acceder vía Schwab International, con una cuenta Schwab One–, fuentes de la industria de gestión patrimonial y gestión de activos aseguran que hay interés. Los clientes están preguntando cómo participar en la operación y evaluando opciones y precios, indican conocedores del negocio.

Cómo participar de la histórica operación

Los interesados para participar en apertura en bolsa pueden hacerlo a través de un broker que opere en EE.UU. y que ofrezca acceso directo a las nuevas emisiones en Nasdaq. Con esta firmas ejecutarían las órdenes de papeles de SPCX.

Algunas compañías latinoamericanas también se han sumado, permitiendo a sus usuarios colocar órdenes antes de que abra el libro. Este es el caso de las fintechs chilenas Fintual y Zesty, por ejemplo.

Eso sí, desde la industria advierten que colocar órdenes y conseguir acciones son cosas distintas. Dada la alta demanda de una mega operación como esta, lo más probable es que se sobresuscriba, por lo que los bancos de inversión a cargo de la transacción tendrían que prorratear, entregando sólo algunas –o ninguna– de las acciones solicitadas.

La IPO de Spacex está a cargo de un equipo de 21 bancos de inversiones. Liderados por los colocadores principales –Morgan Stanley, Goldman Sachs, JPMorgan Chase, Bank of America y Citigroup–, la selección contempla redes de firmas dedicadas a gestionar las órdenes de las distintas regiones. En el caso de América Latina, las firmas dedicadas son BTG Pactual y Santander, según reportes recientes.

De momento, se planea que el precio de colocación de los papeles SPCX se determine el 11 de junio de este año, empezando a cotizar el día siguiente.

Otras opciones para invertir

Otra alternativa que se ha vuelto popular para invertir en SpaceX antes de su debut bursátil son las plataformas de activos privados secundarios.

La compañía de inteligencia artificial, tecnología aeroespacial e internet satelital lleva años captando capital de los mercados privados. Considerando que ya hay acciones en manos de inversionistas, estas plataformas permiten a personas con cierto nivel de patrimonio –tienden a tener tickets mínimos relativamente altos, para un público retail– adquirir estas participaciones antes de la IPO.

Forge Global y Hiive son dos de las plataformas más populares, de este tipo, pero no permiten acceso a inversionistas que no sean residentes de EE.UU. En cambio, EquityZen y Rainmaker Securities ofrecen la opción de invertir a clientes en el extranjero, incluyendo América Latina, siempre y cuando cumplan con los criterios de la SEC de inversionistas acreditados. Las excepciones son inversionistas en Cuba y Venezuela, por potenciales conflictos regulatorios.

Además, está la avenida cripto. Plataformas como Bing X y Bitget ofrecen opciones para invertir antes del IPO, pero hay que tener ojo con el subyacente.

A diferencia de las plataformas de trading que aceptan órdenes para la colocación inicial –las que serán prorrateadas en su momento–, estas firmas operan con criptoactivos que replican el desempeño de la acción de SPCX, de cara al IPO. Así, se trata de una inversión especulativa en el precio, que no tiene asociado un título de propiedad de la compañía de Elon Musk.

La operación del momento

Fundada en 2002 con el nombre de Space Exploration Technologies Corporation, el giro de la compañía fundada por Musk se ha ido expandiendo con el tiempo. Sumado a su negocio de cohetes espaciales, la firma entró al negocio de las comunicaciones satelitales, creando la marca de internet Starlink.

A esto se suma la rama de inteligencia artificial –la tecnología que ha dominado las conversaciones de inversión en los últimos años–, un flanco que se abrió en la compañía cuando se fusionó con xAI. Esta compañía opera el modelo de lenguaje extenso (LLM, por su sigla en inglés) Grok, la red social X (conocida anteriormente como Twitter) y el masivo data center Colossus.

El rol de xAI en la carrera de la IA ha realzado el interés en la IPO de SpaceX. “Estas son compañías transformadoras. Estas son oportunidades que se dan una vez en la vida. Y no todos los años hay una SpaceX o un OpenAI o un Anthropic. Eso es lo que creo que va a traer suficiente demanda, en última instancia, para llevar a estas empresas a la meta si se vuelven públicas”, comenta Renos Savvides, Head de Equity Capital Markets de Neuberger.

Por el lado del negocio aeroespacial, la prominencia de la operación podría levantar el perfil del sector entero. Para Christophe Pouchoy y Alicia Daurignac, gestores del Echiquier Space de La Financière de l’Échiquier, este debut bursátil debería “estimular el interés de los inversores por esta temática” y aumentar los flujos hacia empresas espaciales en rápido auge, como Intuitive Machines, Firefly Aerospace y MDA Space.

Ahora, un factor que le da pausa a algunos inversionistas son las valorizaciones implícitas en la operación. SpaceX ha señalado que planea vender 555,6 millones de acciones en su IPO, lo que recaudaría unos 75.000 millones de dólares, si consiguen emitir a 135 dólares por acción. Estas cifras dejarían a la compañía valorizada en 1,8 billones (millones de millones) de dólares.

Un cuarteto de compañías de las 7 Magníficas (Mag 7) reportó recientemente sobre sus resultados trimestrales (29 de abril). Microsoft, Amazon y Alphabet (Google Cloud) son los tres mayores hyperscalers, que representan una amplia demanda de casos de uso de IA, mientras que Meta es un caso de uso destacado de monetización de IA en su propio negocio. Los ingresos de hyperscaler probablemente sean el indicador principal más importante de los rendimientos y la monetización de la IA este año, y los resultados recientes mostraron un crecimiento acelerado, fuertes carteras de pedidos y expansiones de productos.

Reacciones variadas a los beneficios reflejan nuestra creencia de larga data de que los siete magníficos no son un monolito (empresas, márgenes, valoraciones y tasas de crecimiento muy diferentes). Pero también observamos que en los resultados de estas cuatro empresas había más similitudes que diferencias:

Los ingresos están acelerando en todas las empresas, con la capacidad aumentando para satisfacer la demanda en auge, al igual que la cartera (la cifra de reservas reportada en divisiones de nube mostrando ventas futuras). La cartera de pedidos (backlog) de Amazon, Alphabet y Microsoft anunciada superó los 1,4 billones de dólares.

La IA agéntica está en un punto de inflexión a medida que el cambio de las cargas de trabajo de entrenamiento a las cargas de trabajo de inferencia impulsa un aumento exponencial en la demanda de potencia de computación, almacenamiento y redes.

Los hyperscalers de IA siguen estando limitados en la oferta para satisfacer la demanda, y están respondiendo a sus retrasos con un mayor gasto de capital (capex).

El capital va aumentando aún más : las cuatro empresas se han comprometido de forma acumulada a más de 700 000 millones $ en inversiones de capital en 2026.1 Una combinación de costos crecientes (p. ej. la memoria) y la fuerza de la demanda han llevado a los equipos de gestión a indicar (en varios grados) que este ciclo de capex será más prolongado y fuerte más allá de 2027). Esto es clave para la infraestructura de IA (por ej. cadena de suministro de semiconductores etc.), que parece ya haber sido parcialmente valorada en las valoraciones. Se espera que el capex de 2027 crezca aún más.

Lo que revelan los recientes resultados sobre la construcción de la IA

Los últimos resultados de ganancias fueron positivos para el desarrollo completo del conjunto de tecnologías de IA y ecosistema. A continuación, destacamos algunas de las particularidades y puntos clave de cada una de las empresas:

Amazon

Amazon presentó resultados impresionantes. Dado que Amazon Web Services (AWS) es el mayor proveedor de nube, los inversionistas esperaban un fuerte crecimiento de la división; no hubo decepción con el incremento del crecimiento de ingresos de AWS que se aceleró al 28 % sobre una base de ingresos de 150 000 millones de dólares estadounidenses.

El CEO articuló una fuerte visibilidad sobre el atractivo retorno sobre el capital invertido (ROIC) de las crecientes inversiones de capital. Aunque Amazon no proporcionó una orientación explícita sobre el capex de 2027, la fortaleza de la demanda era evidente en su cartera de pedidos de 364 000 millones de USD (de ingresos futuros contratados), que excluye el compromiso recientemente anunciado de más de 100 000 millones de USD de Anthropic hacia las tecnologías de AWS en los próximos diez años.2 El enfoque diferenciado de Amazon hacia los chips de semiconductores para clientes ha seguido ganando tracción, con su CPU Graviton ahora siendo vendida a terceros, incl. Meta, y su chip de IA Trainium ahora alcanzando una tasa de corrida de 20 000 millones $/ USD. La división de comestibles al por menor demostró márgenes en mejora y fortaleza con un crecimiento de 15 % interanual en unidades, superando el crecimiento de los costos de la red de cumplimiento. El impulso generalizado en Estados Unidos, Europa y Brasil puede ayudar a tranquilizar a los inversores preocupados por las presiones macroeconómicas.

Alphabet (Google)

Alphabet tiene el negocio de nube menos maduro y de más rápido crecimiento, por lo que los inversores han buscado pruebas de su potencial de escala. La empresa anunció un crecimiento muy fuerte en los ingresos de Google Cloud del 63 %, habiéndose casi duplicado los márgenes operativos asociados. También se reveló una cartera acumulada excepcional de 462 000 millones de US$ (un incremento del 90 % interanual), con Google esperando trabajar a través del 50 % de eso durante los próximos dos años. Se trata de uno de los mayores atrasos jamás reportados, reflejando tanto una duplicación en la adquisición de nuevos clientes como el fortalecimiento de relaciones con los clientes existentes.

Alphabet es único en su enfoque de IA completamente integrado y de pila completa, que abarca modelos de frontera, aplicaciones de Google Cloud, infraestructura de la nube y su propio silicio de unidad de procesamiento tensorial (TPU). Inusualmente, la dirección comentó sobre el capex de 2027, señalando un aumento significativo en el gasto y confianza en la continua monetización de la IA. La IA también benefició al negocio principal de servicios de Google, que creció un 16 % interanual en su 1.º trimestre. Mientras tanto, Waymo, su división de conducción autónoma, está ofreciendo 500 000 viajes por semana, ilustrando otro vector de crecimiento futuro en la IA física.

Microsoft

Los inversores buscaban una narrativa clara sobre cómo se equilibraría el capex de la empresa entre las operaciones internas y su negocio de nube/IA de terceros.

Microsoft nuevamente reportó resultados sólidos, con el negocio de la nube Azure creciendo un 40 % en el trimestre respecto al año anterior, aunque la gestión reiteró que el crecimiento sigue limitado por la disponibilidad de cómputo. El negocio de la IA superó los 37 000 millones de USD en ingresos recurrentes anuales (ARR), un 123 % más que el año anterior, atribuible a los clientes que crean y ejecutan soluciones de IA en la plataforma Azure. Sin embargo, el crecimiento del negocio de la IA fue menor en comparación con Alphabet y Amazon, mientras que las preocupaciones sobre la alta exposición a Open AI y los asociados enormes gastos de capital y monetización siguen presentes.

Meta

Meta informó de un fuerte crecimiento publicitario, con ingresos para el trimestre que aumentaron un 31 % interanual. La débil respuesta del mercado a los resultados de Meta, a pesar de su crecimiento del 30 % en los ingresos (el más fuerte de los cuatro), refleja el hecho de que Meta no tiene un backlog que reportar y, por lo tanto, hay menos visibilidad sobre los futuros retornos de su capex. Un pequeño descenso en los usuarios activos diarios de Familia de Aplicaciones (Facebook, Instagram, WhatsApp, Messenger, Threads) se atribuyó a los cortes de internet en Irán y al bloqueo de WhatsApp en Rusia. Las tendencias de compromiso siguieron siendo fuertes, con una mejor monetización para los anunciantes. El compromiso de video alcanzó máximos históricos en Facebook e Instagram, impulsado por las mejoras en la clasificación. La innovación de Meta en publicidad vio una mayor adopción de herramientas como el Value Optimization Suite y Partnership Ads. Durante el trimestre, Meta lanzó Muse, su última familia de grandes modelos de lenguaje (LLM), que el CEO describió como integrado en herramientas personales de IA mediante Meta AI, así como aplicaciones en compras y contenido social. Sin embargo, estas iniciativas impulsaron un aumento de capex de 10 000 millones de dólares. La previsión para el segundo trimestre se elevó modestamente, mientras que la previsión de gastos de explotación para todo el año se mantuvo. No hubo orientación sobre la mejora de márgenes tras el reciente anuncio del recorte del 10 % de la plantilla.

Conclusión

En general, los últimos resultados de ganancias de cuatro de las Mag 7 mostraron un impulso acelerado en la demanda de IA y un potencial creciente de monetización de las grandes plataformas en la nube. Sin embargo, esto sigue limitado por la capacidad, como lo demuestran sus números de la cartera de pedidos. Esto claramente no es un juego de suma cero: todos los hyperscalers principales están viendo un aumento de la demanda, ya que la adopción de la IA agéntica crea otro punto de inflexión para los requisitos de computación y almacenamiento.

Creemos que la construcción de infraestructuras y aplicaciones para la IA es un proceso de varios años, tal como vimos durante las olas tecnológicas de internet y computación móvil donde se requiere una inversión significativa para realizar su pleno potencial.

Tribuna de opinión firmada por Alison Porter, Portfolio Manager en Janus Henderson Investors.

UBS continúa reforzando su presencia en uno de los mercados más dinámicos para la gestión de grandes patrimonios con la incorporación de Juan Antonio Sánchez Braña a UBS Wealth Management – Florida International. El ejecutivo estará basado en Coral Gables y será acompañado por Delvis Dominguez, quien asumirá la posición de Asociado Senior de Estrategia Patrimonial.

La firma suiza busca ampliar así sus capacidades para atender a clientes internacionalmente conectados y con necesidades patrimoniales cada vez más sofisticadas, un segmento que ha cobrado creciente relevancia en el sur de Florida gracias a la presencia de familias latinoamericanas y clientes con activos distribuidos en distintas jurisdicciones.

Sánchez Braña aporta más de 20 años de experiencia en banca privada y asesoría de inversiones, con especialización en planificación patrimonial global, construcción de portafolios, inversiones alternativas y gestión de riesgos. Asimismo, cuenta con tres de las credenciales más reconocidas de la industria financiera: Chartered Financial Analyst (CFA), Financial Risk Manager (FRM) y Chartered Alternative Investment Analyst (CAIA).

De acuerdo con información de su perfil profesional, desarrolló parte importante de su trayectoria en Santander Private Banking International, desde Miami, además de contar con experiencia previa en España. También es miembro de CFA Society Miami.

Junto con él se incorpora Delvis Dominguez, profesional que también proviene de Santander Private Banking International y que cuenta con una sólida formación académica. Es graduado del programa de Maestría en Finanzas de Florida International University, donde obtuvo reconocimientos como Best Student Award y Leadership Award, además de haberse graduado con los máximos honores al obtener un promedio perfecto. Dominguez aprobó asimismo el Nivel I del programa CFA.

La llegada de ambos ejecutivos refleja la creciente importancia estratégica de Miami y Coral Gables como centros neurálgicos para la industria de wealth management internacional. En los últimos años, la región se ha consolidado como uno de los principales hubs para la atención de clientes latinoamericanos y familias con estructuras patrimoniales complejas.

Con estas incorporaciones, UBS busca fortalecer una de las áreas de mayor crecimiento dentro de la banca privada: la asesoría integral a clientes globales, combinando capacidades de inversión, planificación patrimonial y soluciones especializadas para la administración de grandes fortunas.

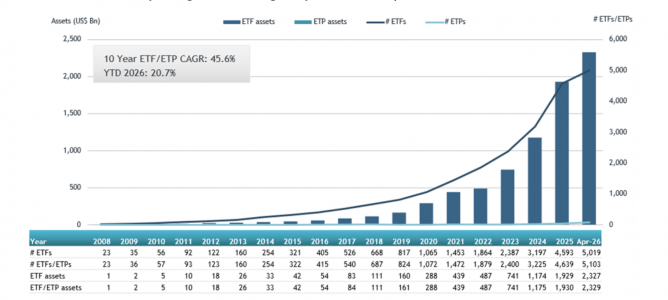

A nivel global, el patrimonio en ETFs activos ha alcanzado los 2,33 billones de dólares, lo que supone un nuevo hito histórico, tras superar el anterior máximo de 2,15 billones de dólares, registrado a finales de febrero de 2026. Un dato muy significativo es que los activos han aumentado un 20,7% en lo que va de 2026, al pasar de 1,93 billones de dólares a cierre de 2025a 2,33 billones.

En términos de flujos, según los datos publicados por ETFGI, a finales de abril, la industria global de ETFs de gestión activa registró entradas netas de 67.020 millones de dólares, elevando las entradas netas acumuladas en el año a un máximo histórico de 311.660 millones de dólares. «Abril marcó el 73º mes consecutivo de entradas netas en los ETF de gestión activa. Además, los ETF y ETP de renta variable de gestión activa lideraron la demanda, al captar 48.870 millones de dólares en entradas netas durante abril», indican desde ETFGI.

Crecimiento de los activos en los ETF de gestión activa cotizados globalmente a finales de abril

Source: ETFGI data sourced from ETF/ETP sponsors, exchanges, regulatory filings, Thomson Reuters/Lipper, Bloomberg, publicly available sources and data generated in-house. Note: “ETFs” are typically open-end index funds that provide daily portfolio transparency, are listed and traded on exchanges like stocks on a secondary basis as well as utilising a unique creation and redemption process for primary transactions. “ETPs” refers to other products that have similarities to ETFs in the way they trade and settle but they do not use a mutual fund structure. The use of other structures including grantor trusts, partnerships, notes and depositary receipts by ETPs can create different tax and regulatory implications for investors when compared to ETFs which are funds.

Este hito en términos de patrimonio se produce en un contexto de solidez industrial: los ETFs de gestión activa cotizados a nivel global sumaban 5.103 fondos, con 6.997 cotizaciones, unos activos de 2,33 billones de dólares, gestionados por 706 proveedores y listados en 49 bolsas de 39 países a finales de abril.

«Dimensional lidera el mercado global de ETFs activos con 296.280 millones de dólares en activos (una cuota del 12,7%), seguido de JP Morgan Asset Management (280.490 millones de dólares, 12,0%) e iShares (150.460 millones de dólares, 6,5%). En conjunto, los tres principales proveedores representan el 31,2% de los activos de la industria, mientras que los otros 703 proveedores mantienen individualmente cuotas de mercado inferiores al 6%», destacan desde ETGI.

Entradas netas

En términos generales, la industria de ETFs de gestión activa registró entradas netas de 67.020 millones de dólares durante abril, lo que elevó las entradas netas acumuladas en el año a un récord de 311.660 millones de dólares. Los ETFs de gestión activa centrados en renta variable cotizados globalmente captaron 48.870 millones de dólares en entradas netas en abril, situando las entradas acumuladas en el año en 181.210 millones de dólares, significativamente por encima de los 96.140 millones registrados en el mismo periodo de 2025.

Por su parte, los ETFs de gestión activa centrados en renta fija registraron 16.350 millones de dólares en entradas netas en abril, elevando las entradas acumuladas hasta abril de 2026 a 110.610 millones de dólares, frente a los 65.040 millones contabilizados en el mismo periodo de 2025.

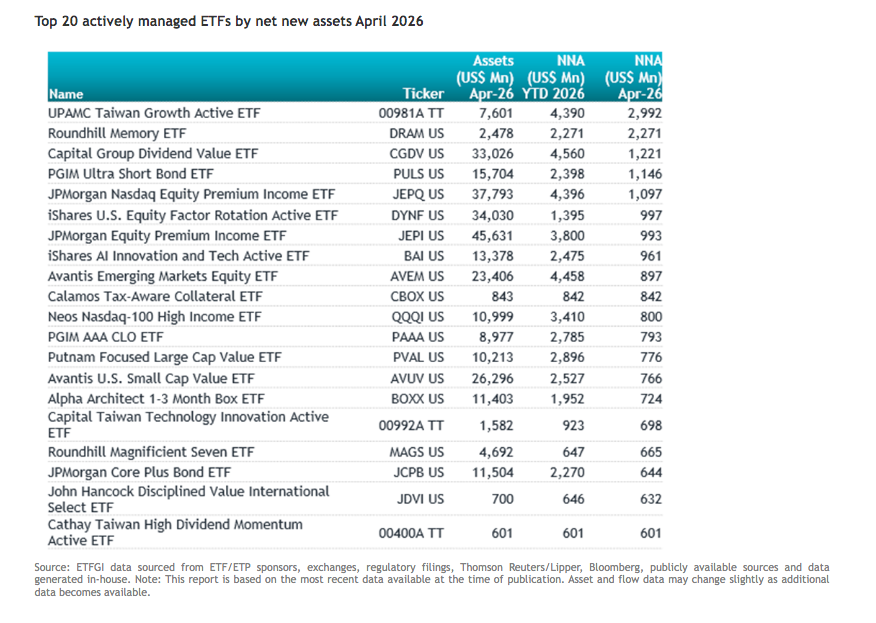

Una parte sustancial de las entradas puede atribuirse a los 20 principales ETFs activos por nuevos activos netos, que en conjunto captaron 20.520 millones de dólares durante abril. El UPAMC Taiwan Growth Active ETF (00981A TT)registró la mayor entrada neta individual, con 2.990 millones de dólares.

Las AFOREs continúan ampliando gradualmente su capacidad de inversión en activos alternativos y estructurados, un movimiento que podría tener implicaciones relevantes tanto para el mercado mexicano como para los administradores internacionales de activos alternativos, particularmente en private equity, secundarios, crédito privado y otras estrategias de mercados privados.

Bajo el régimen actual, las AFOREs pueden invertir hasta 30% de sus portafolios en activos estructurados. Sin embargo, la composición de ese límite ha evolucionado en los últimos años.

El componente original, equivalente a 20% del portafolio, mantiene una orientación predominantemente internacional, con una composición aproximada de 90% internacional y 10% local. Posteriormente, en octubre de 2025, se autorizó un 10% adicional con un enfoque significativamente más orientado al mercado mexicano, permitiendo una composición cercana a 80% local y 20% internacional.

Considerando ambos componentes de manera agregada, la composición potencial del límite total permitido en activos alternativos (estructurados) sería aproximadamente la siguiente:

20% internacional

10% local

El cambio refleja un esfuerzo por fortalecer la capacidad de financiamiento del mercado doméstico sin eliminar la flexibilidad que las AFOREs han desarrollado para invertir en estrategias globales. En la práctica, esto podría traducirse en una mayor profundidad para vehículos enfocados en infraestructura y energía, sectores que parecen contar con la mayor capacidad para absorber capital institucional de gran escala. No obstante, otras estrategias, como bienes raíces y crédito privado, también podrían beneficiarse de una mayor asignación hacia oportunidades de inversión en México.

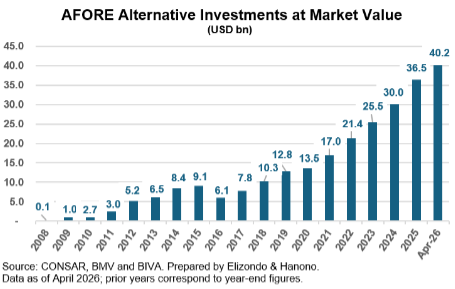

Al cierre de abril de 2026, las AFOREs administraban aproximadamente 500.230 millones de dólares. De ese total, mantenían inversiones en fondos de capital privado por 39.277 millones de dólares a valor de mercado, equivalentes a 7,8% de los activos administrados. Sin embargo, al incorporar los compromisos aún no llamados.

Estimaciones propias sugieren que la exposición total a activos alternativos alcanza aproximadamente 16,6%, que es un nivel cercano al límite original de 20%.

Más importante aún, las AFOREs no solo necesitan proyectos atractivos, sino también administradores con experiencia probada, equipos institucionales, track records sólidos y evidencia de ejecución y desinversión exitosa. En un entorno de mayor selectividad, la capacidad de demostrar retornos realizados y generación de liquidez se ha vuelto tan relevante como la oportunidad de inversión en sí misma.

Esta mayor selectividad no se limita al mercado local. También se observa en las inversiones internacionales, donde las AFOREs han concentrado cada vez más sus asignaciones en administradores con escala, equipos institucionales y track records consolidados.

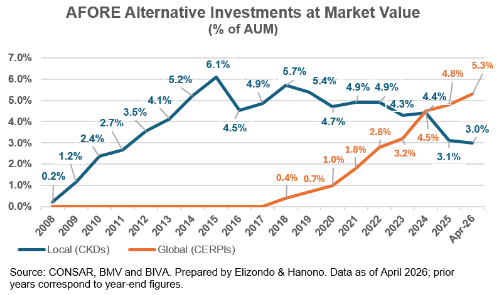

Paradójicamente, aunque la capacidad regulatoria para invertir en activos alternativos aumentó, la participación observada de estas inversiones dentro de los portafolios no ha seguido la misma trayectoria. La exposición combinada a CKDs y CERPIs pasó de aproximadamente 8,9% en diciembre de 2024 a cerca de 8,3% al cierre de abril de 2026.

Detrás de esta aparente estabilidad también se observa una transformación importante en la composición de las inversiones. En 2024, la distribución era prácticamente equilibrada entre estrategias locales e internacionales: aproximadamente 4,4% correspondía a CKDs y 4.5% a CERPIs. Con estimaciones propias al cierre de marzo de 2026, la participación internacional habría aumentado a alrededor de 5,3%, mientras que la exposición local habría disminuido a cerca de 3,0%.

La principal explicación radica en la maduración y vencimiento de múltiples CKDs emitidos durante la última década. Cabe recordar que los CKDs surgieron en 2009, mientras que los CERPIs comenzaron a canalizar inversiones internacionales de forma más activa a partir de 2018.

Por ello, el fortalecimiento de las inversiones locales probablemente no se reflejará en una nueva ola de emisiones de CKDs. Más bien, el crecimiento podría observarse a través de los CERPIs propios de las AFOREs, que combinan inversiones nacionales e internacionales dentro de un mismo vehículo.

A partir de 2024 se ha incrementado la emisión de Certificados Bursátiles Fiduciarios (CEBURs), ampliando el acceso de aseguradoras, bancas privadas y otros inversionistas a estrategias de capital privado mediante vehículos listados en bolsa, complementando así las alternativas tradicionalmente utilizadas por las AFOREs, como los CKDs y CERPIs.

El reto ahora es desarrollar proyectos de inversión locales con la escala, calidad y perfil riesgo-retorno necesarios para atraer capital institucional de largo plazo. En última instancia, el éxito de esta reforma dependerá no solo de la capacidad regulatoria para invertir, sino de la existencia de oportunidades de inversión capaces de absorber ese capital de manera eficiente.

Foto cedidaCarlo Capuano y Eiko Sievert, analistas del sector público y soberano de Scope Ratings

Según el último análisis de Scope Ratings, el conflicto en Oriente Medio lastrará el crecimiento global, aunque el impacto será desigual: las economías de la eurozona y los países asiáticos serán los más afectados en caso de que el conflicto se prolongue, si bien, todas las regiones afrontarán una inflación más elevada este año.

La firma señala que, mientras continúan las negociaciones para poner fin al conflicto entre Estados Unidos e Irán, el Estrecho de Ormuz permanece prácticamente cerrado, lo que está impulsando al alza los precios de las materias primas y frenando la actividad global. Si en las próximas semanas se alcanza un acuerdo firme, es probable que el impacto de la crisis energética se contenga.

Sin embargo, han revisado a la baja sus proyecciones de crecimiento para 2026 y 2027 para reflejar al menos tres meses de interrupciones en los flujos energéticos, las expectativas de una recuperación gradual, una inflación más elevada y una respuesta de política limitada por parte de los gobiernos.

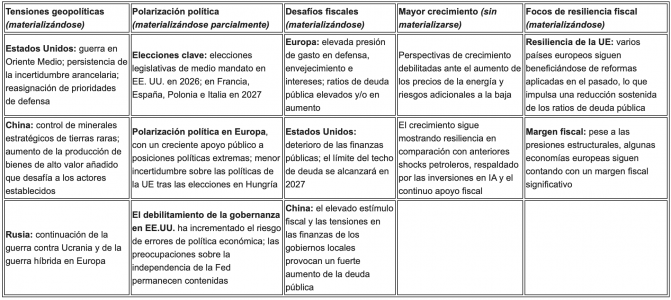

Perspectiva soberana negativa para 2026: evolución, en líneas generales, conforme a lo esperado

Fuente: Scope Ratings

Prevén que el precio del petróleo se situará de media alrededor de 100 dólares por barril en 2026 y que, a partir de entonces, baje solo de forma gradual, manteniéndose en 2027 por encima de los niveles previos al conflicto.

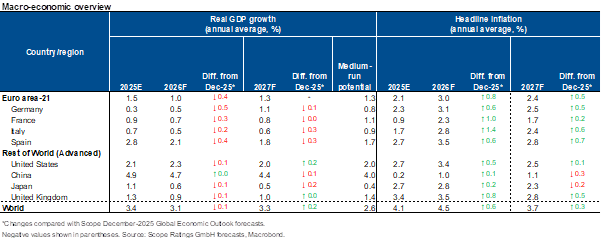

Previsiones de crecimiento e inflación de Scope Ratings, %

Fuente: Scope Ratings

El PIB global crecerá un 3,1% en 2026, apenas 0,1 puntos porcentuales por debajo de las proyecciones de diciembre de 2025de Scope Ratings, antes de recuperarse ligeramente hasta el 3,3% en 2027. No obstante, el impacto será desigual entre países: la eurozona y las economías asiáticas asumirán la mayor parte del ajuste, mientras que el crecimiento de Estados Unidos se mantendrá en torno al 2% en 2026-2027, apoyado por la inversión vinculada a la inteligencia artificial y un importante estímulo fiscal.

Entre las principales economías de la eurozona, revisaron notablemente a la baja la previsión de crecimiento de Alemania para 2026, hasta el 0,5% desde el 1,0%, y esperan que la economía repunte hasta el 1,1% en 2027. Esto pone de relieve la avulnerabilidad del país a la crisis energética, agravada por retos estructurales ligados al comercio y la industria manufacturera.

También revisaron las previsiones de inflación, especialmente para 2026, sobre todo en las economías más dependientes de los combustibles fósiles o donde los precios de la electricidad son más sensibles a los del gas. El aumento de los precios de la energía no es el único factor. Scope Ratings asume que solo un número limitado de gobiernos intervendrá con medidas de control de precios, mientras que el apoyo fiscal más amplio será mucho más moderado que los paquetes desplegados tras el inicio de la guerra en Ucrania.

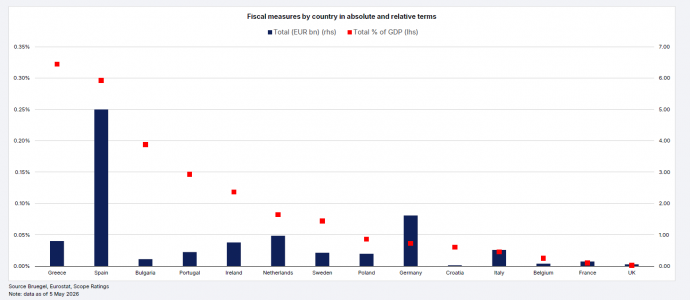

Los gobiernos ofrecen un apoyo limitado para la crisis energética

Hasta ahora, solo se ha destinado una pequeña parte de lo que se reservó durante la anterior crisis energética. En total, 11.000 millones de euros frente a 650.000 millones (entre septiembre de 2021 y junio de 2023)

Medidas fiscales por país en términos absolutos y relativos

Fuente: Scope Ratings

De media, las previsiones de inflación son ahora entre 0,6 y 0,8 puntos porcentuales más altas este año. Entre las principales economías del área del euro, España y Alemania serán las más afectadas por las presiones inflacionistas, con una inflación prevista del 3,5%, y el 3,1%, respectivamente, en 2026, antes de moderarse hasta el 2,4% y el 2,8% en 2027. Francia, en cambio, probablemente experimente una inflación más contenida, del 2,3% en 2026 y del 1,7% en 2027, reflejando en parte el elevado peso de la electricidad de origen nuclear.

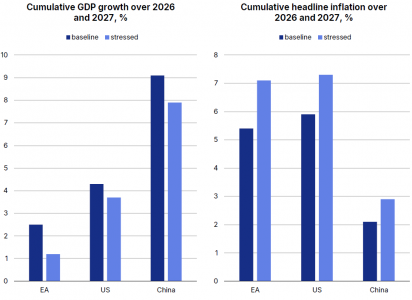

Dada la considerable incertidumbre actual, también han desarrollado un escenario de estrés basado en la hipótesis de que los precios del petróleo se mantengan elevados durante todo 2027 debido a interrupciones persistentes en el transporte a través del Estrecho de Ormuz.

Evaluación de la crisis del petróleo: escenario base vs escenario adverso

Fuente: Scope Ratings

En este escenario, la zona euro y China volverían a ser más vulnerables que Estados Unidos debido a su mayor dependencia de las importaciones de energía. En términos acumulados para 2026-2027, el PIB de la eurozona y de China sería 1,3 y 1,2 puntos porcentuales inferior, respectivamente, al del escenario base.

En cambio, Estados Unidos mostraría una mayor resiliencia, aunque también se vería afectado negativamente, con un crecimiento acumulado 0,6 puntos porcentuales inferior al escenario base. En el escenario adverso, la inflación aumentaría 0,8 puntos porcentuales por encima del escenario base en China, reflejando presiones deflacionistas persistentes, mientras que en el área euro y Estados Unidos sería 1,7 y 1,4 puntos porcentuales más alta, respectivamente.