¿Por qué el universo de inversión en expansión cambia cómo se genera alfa? En crédito, aproximadamente 2500 emisores de Investment Grade y 1500 emisores de alto rendimiento componen el universo del índice de referencia.1 Pero el volumen total de préstamos y créditos no gubernamentales a nivel mundial es un múltiplo mayor. Finanzas respaldadas por activos, préstamos de equipos, crédito legal, financiamiento de comercio, deuda de infraestructura, financiación de franquicias, hipotecas residenciales: un mercado direccionable estimado de 35 billones de dólares solo en los EE.UU., que históricamente ha estado en los balances o fuera del alcance del capital institucional.2 El crédito privado ha sido útil para despertar a los inversores sobre la magnitud del universo invertible, pero es solo una expresión de la democratización de las finanzas. Las fuerzas más importantes están en juego.

La tokenización registra la propiedad en libros de registros distribuidos, haciendo que los activos que antes eran difíciles de rastrear, valorar o transferir sean de repente accesibles. Préstamos, arrendamientos, recibos y participaciones de renta variable que nunca aparecieron en la pantalla de un inversor institucional ahora pueden estructurarse, registrarse y gestionarse en una infraestructura moderna.

La inteligencia artificial hace que esta expansión sea práctica. Cientos de miles de inversiones potenciales son inviables sin tecnología para filtrarlas. El análisis impulsado por IA puede evaluar perfiles de flujo de caja, señalar factores de riesgo y priorizar oportunidades a una escala que ningún equipo humano puede igualar por sí solo. No reemplaza el juicio en las decisiones de inversión finales, pero hace que sea económicamente viable evaluar un conjunto de oportunidades dramáticamente más amplio.

Juntas, estas tecnologías están disolviendo los antiguos límites que separaban la cotización de la no cotizada, el índice de referencia del no índice de referencia, lo negociado de lo originado. El resultado no es un desarrollo de nicho. Es una expansión estructural del universo invertible que remodelará cómo se genera el alfa tanto en los mercados de renta variable como en los de crédito durante las próximas décadas.

Tribuna de opinión firmada por Alex Veroude, CFA, Head of Fixed Income en Janus Henderson Investors.

Mientras se discute en el Congreso chileno el Plan de Reconstrucción Nacional, la multifacética iniciativa de reactivación económica bautizada coloquialmente como la “megarreforma”, la atención está concentrada en las oportunidades que pueden abrir medidas como la reducción del impuesto corporativo y la reintegración tributaria. Sin embargo, hay otros frentes que podrían traer oportunidades para promover el ahorro previsional voluntario (APV) en el país andino. Esa es la tesis de la Asociación de Fondos Mutuos de Chile (AFM), que tiene dos propuestas para incentivar este ahorro a través de la reforma.

Según detallaron desde la entidad a Funds Society, el APV “es una herramienta que tiene un impacto directo en el bienestar financiero”. Por lo mismo, ven en el proceso legislativo actual como una oportunidad para seguir fortaleciéndolo, “haciéndolo más cercano, flexible y útil para distintas etapas de la vida”.

“La idea es impulsar el ahorro de largo plazo, pero incorporando ajustes que permitan ampliar su cobertura y conectar mejor con las necesidades actuales de las personas, especialmente de las nuevas generaciones, que buscan instrumentos simples, flexibles y con beneficios tangibles”, agregaron.

Crédito tributario para empresas

Una de las propuestas de la AFM está relacionada con la creación de un crédito tributario por pago de remuneraciones, que apunta a dar un beneficio directo a compañías que contraten a trabajadores más vulnerables. Esta medida, recalcan desde el nete gremial, da un paso correcto al fomentar el empleo formal, el que describen como “la base necesaria para la construcción de patrimonio”.

En ese sentido, la propuesta de la AFM es que los incentivos tributarios creados por la megarreforma en esta materia se integren con mecanismos que faciliten el APV. Al reducir los costos de cumplimiento y mejorando la liquidez de las empresas, explicaron, “se genera un espacio propicio para que los empleadores puedan co-invertir en el futuro previsional de sus colaboradores”.

El objetivo es ampliar el acceso al ahorro previsional voluntario, reforzando el papel que pueden jugar las compañías en la salud financiera de sus trabajadores. “Incorporar incentivos tributarios que promueven el ahorro permitiría que más empleadores participen activamente en este esfuerzo, ayudando a generar una cultura de ahorro de largo plazo y acercando el APV a personas que hoy muchas veces no acceden a este tipo de herramientas”, recalcaron.

Retiros para la vivienda

La otra propuesta de la AFM está relacionada con el apoyo al acceso habitacional, con la creación de mecanismos de flexibilidad para la vivienda dentro del APV. El ahorro voluntario tiene beneficios tributarios en Chile, los que sólo se mantienen si las personas mantienen los recursos invertidos hasta jubilarse.

La idea de la industria de fondos es permitir a las personas hacer retiros de recursos de sus ahorros voluntarios específicamente para el pago del pie de su primera vivienda, eliminando el castigo impositivo.

Con un esquema de compromiso de reintegro posterior, enfatizan desde la industria de fondos, esta flexibilidad “transforma el ahorro de largo plazo en una herramienta de movilidad social e inversión patrimonial inmediata. Permitir que el capital acumulado bajo gestión profesional se convierta en la base del hogar de una familia es, en esencia, utilizar el ahorro con un sentido de realidad, fortaleciendo el patrimonio de los chilenos hoy sin desproteger su bienestar futuro”.

La lógica de la medida, detallaron, es la de autopréstamo previsional, con fines específicos. Eso sí, aclararon que debe considerar una reintegro de los recursos a posteriori, dentro de un plazo determinado.

“La idea es que el APV pueda acompañar mejor las distintas etapas y necesidades de las personas, sin perder su foco previsional de largo plazo. Creemos que esto puede hacer mucho más atractivo el ahorro previsional, especialmente para quienes hoy buscan herramientas más flexibles. En ese sentido, incorporar esta medida puede incentivar a más personas a comenzar a ahorrar antes, manteniendo siempre el objetivo previsional del APV”, explican desde la AFM.

LinkedInJosé Bueno, Chief Commercial Officer de Inversiones.io Gestión Patrimonial

Inversiones.io Gestión Patrimonial anunció la incorporación de José Bueno como Chief Commercial Officer (CCO), quien asume el reto de liderar la estrategia comercial del primer fondo de inversión enfocado envivienda social en el Perú.

Con una trayectoria ejecutiva de más de 15 años en finanzas, Bueno tendrá como objetivo fortalecer la propuesta de valor del fondo y consolidar relaciones estratégicas con inversionistas.

Dentro de esa trayectoria, ha ocupado posiciones de alta dirección en compañías globales y regionales, destacando como director y Head of Monetization Strategy & Principal Accounts en Meta, CEO de Zest Capital, CFO de Renzo Costa, y Managing Director en American Express Global Business Travel. Asimismo, se desempeñó como director asociado y asesor senior en compañías de alcance internacional.

El ejecutivo cuenta con un MBA por Kellogg School of Management y ha cursado programas ejecutivos en Harvard Business School. Además, es profesor de Tributación Internacional en ESAN, donde contribuye a la formación de líderes en finanzas y regulación.

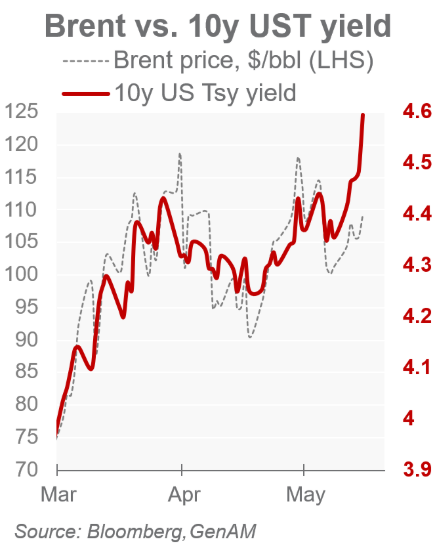

En estas últimas semanas de mayo, estamos asistiendo a un aumento en los rendimientos gubernamentales de EE.UU., Reino Unido, Europa y Japón. De hecho, hace más de una semana, asistimos a una severa liquidación en los mercados de renta fija globales que, sumado al recrudecimiento de las tensiones geopolíticas en Oriente Medio, impulsó los rendimientos de los bonos soberanos a máximos de varias décadas. Mientras en Estados Unidos el rendimiento del bono a 30 años escaló al 5.18% —su nivel más alto desde 2007— ante proyecciones de inflación del 5,1% anual, en Japón el tramo a 10 años rompió un récord histórico al superar el 2.80%.

Sin embargo, el mercado marca ahora un nuevo signo tras el avance de las conversaciones entre EE.UU. e Irán y los mercados empiezan a descontar que el conflicto en Oriente Medio pueda llegar a su fin. «Una de las consecuencias del optimismo en Oriente Medio es el descenso de los rendimientos de la deuda pública. Aunque pase desapercibido, probablemente esto sea uno de los efectos más importantes para las cuentas estatales, muy tensionadas ya por el alto apalancamiento público», reconoce Javier Cabrera, analista de Xtb.

Según los expertos, estos movimiento de las tires también se produce en un contexto en el que los inversores están reevaluando los riesgos de inflación. “Este aumento de los rendimientossugiere que los mercados aceptan cada vez más un entorno de tipos de interés elevados durante un período prolongado”, señala Lale Akoner, la estratega de mercados globales de eToro.

¿Contagio a la renta variable?

Según su visión, la preocupación para los inversores es que los mayores rendimientos no se limiten a los mercados de bonos. “Pueden afectar negativamente a las valoraciones de las acciones, especialmente en los sectores de crecimiento y tecnología, a la vez que aumentan la presión sobre los gobiernos con elevadas cargas de deuda”, advierte Akner. Desde UBS Global Wealth Management consideran que la volatilidad de los rendimientos podría aumentar aún más a corto plazo a medida que se intensifican los riesgos inflacionarios, aunque también esperan que los riesgos para el crecimiento cobren protagonismo. Sin embargo, a diferencia de Akones, no esperan que unos rendimientos más altos vayan a frenar el actual rally bursátil.

La firma apunta que los riesgos para el crecimiento siguen siendo un factor a tener en cuenta para los bancos centrales y que, probablemente, habrá suficiente demanda de bonos para estabilizar los rendimientos. “Los mercados bursátiles deberían resistir unos rendimientos más altos gracias a un crecimiento sólido. Si bien la volatilidad de los rendimientos a corto plazo puede mantener a los mercados en tensión, los niveles actuales de rentabilidad y los riesgos para el crecimiento apuntan, en nuestra opinión, a una atractiva relación riesgo-retorno para los bonos de calidad con vencimientos cortos y medios”, afirma Mark Haefele, director de Inversiones (CIO) de UBS Global WM.

Los “vigilantes” de los mercados de deuda

En opinión de Vincent Chaigneau, director de investigación de Generali Investments, los “vigilantes de los mercados de deuda” amenazan con acabar con la fiesta. “Los vientos en contra que llegaban de Irán se suman a los vientos a favor del auge de la IA: no es un buen panorama para los bonos. Consideramos que el auge de la IA supone un choque de oferta positivo que, a la larga, podría ayudar a contener la inflación, pero que, por ahora, genera un choque de demanda que la agrava, sobre todo a través de los precios de los chips de memoria. Esto agrava los efectos de la guerra con Irán, un choque de oferta negativo que provoca inflación en los sectores energético, alimentario e industrial”, argumenta Chaigneau.

A los expertos les llama la atención que los rendimientos de los bonos estadounidenses a 30 años han superado el 5,0%, rozando los máximos de 2023 y 2025. A corto plazo, Chaigneau cree que los rendimientos podrían fluctuar en función de los precios del petróleo y que cualquier indicio de reapertura de la economía en Sudáfrica contribuiría a frenar la caída. “Sin embargo, la última fase de la ola de ventas no se debe únicamente al petróleo. La inflación tiene múltiples facetas. Si bien los rendimientos reales de los bonos estadounidenses a 10 años, ligeramente por encima del 2%, pueden empezar a parecer atractivos, se sitúan justo en el centro del rango de los últimos tres años (1,50%-2,50%). Los puntos de equilibrio de la inflación a largo plazo han aumentado últimamente, aunque quizá no reflejen plenamente la amenaza de la inflación, ni las crecientes preocupaciones sobre la independencia de los bancos centrales”, explica.

De cara al segundo semestre del año, Rick Rieder, Chief Investment Officer of Global Fixed Income de BlackRock, advierte de que el panorama de la renta fija al entrar se define por una tensión que creemos que persistirá durante algún tiempo: un entorno macroeconómico nublado por la inflación de la oferta y la incertidumbre política, frente a la oportunidad de yield más atractiva en más de una década. “El panorama macroeconómico tardará en resolverse, pero mientras tanto, creemos que el uso más productivo de ese tiempo es dejar que el carry se capitalice, mantener la selectividad y preservar la flexibilidad para actuar con decisión cuando las condiciones cambien. Esa es la ‘paciencia dinámica’, y es el marco que esperamos que guíe nuestro enfoque en el periodo que tenemos por delante”, reconoce.

Curvas menos pronunciadas

Por ahora, aparentemente, las curvas de rendimiento ya no se están volviendo más pronunciadas. Al menos, esa es la percepción actual en el mercado global de renta fija, lo que refleja principalmente el movimiento al alza de los tipos a corto plazo. «Esto es especialmente evidente en el caso de la curva del Tesoro de EE.UU., donde el rendimiento a 2 años ha subido más de 30 pb desde mediados de abril, lo que ha provocado que el diferencial entre los bonos a 2 y a 10 años se reduzca a unos 43 pb, su nivel más plano desde julio de 2025. En otras palabras, nos movemos en un entorno de mercado dominado por el tema de la revalorización de la política monetaria», explica Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

Según su análisis, las bajadas de tipos por parte de los bancos centrales parecen cosa del pasado, y ahora se están descontando subidas de tipos, incluso en EE.UU., donde la curva de tipos a plazo implica actualmente un endurecimiento de 39 pb en los próximos 12 meses. «La pregunta clave en este momento es si estos bancos centrales seguirán adelante y aplicarán todas estas subidas de tipos. Nos mostramos algo escépticos. Si bien no se puede negar que el viento ha cambiado, la valoración de las expectativas de endurecimiento nos parece excesiva en muchos casos. Esa elevada volatilidad de la valoración de la política monetaria ha supuesto un gran reto para los inversores, y nos mostraríamos reacios a recomendar centrarse en el posicionamiento en duración como fuente de rentabilidad de la renta fija en el entorno actual. Por el contrario, hemos observado que los rendimientos del crédito tienden a ser mucho más estables en estos días, y los diferenciales de crédito muestran signos de una notable resistencia. De ahí nuestra preferencia por la exposición al crédito con grado de inversión frente a los bonos del Estado», concluye Anne.

WisdomTree ha anunciado el lanzamiento del WisdomTree Efficient Rare Earth Plus Strategic Metals Fund (WDIG), un fondo que cotiza en el Chicago Board Options Exchange (CBOE). Este producto amplía la gama de estrategias de eficiencia de capital de WisdomTree, proporcionando a los inversores acceso a empresas y materias primas relacionadas con áreas cada vez más importantes para las tendencias económicas y geopolíticas mundiales, incluidos los materiales críticos utilizados en la electrificación, la infraestructura de inteligencia artificial y las tecnologías industriales avanzadas.

WDIG tiene como objetivo generar una rentabilidad total mediante la combinación de la exposición a acciones con contratos de futuros sobre metales básicos y a empresas internacionales dedicadas principalmente a la extracción de metales estratégicos y tierras raras, ofreciendo así a los inversores una forma diferenciada de aprovechar la creciente importancia de los minerales críticos en la economía mundial.

“Desde los vehículos eléctricos y las turbinas eólicas hasta los centros de datos de inteligencia artificial y los sistemas autónomos, muchas de las tecnologías que están dando forma al futuro comparten una base común en los metales estratégicos. Al mismo tiempo, las cadenas de suministro de muchos minerales críticos siguen estando muy concentradas, lo que eleva su importancia, pasando de ser materias primas a convertirse en activos estratégicos tanto para los gobiernos como para las industrias”, afirmó Christopher Gannatti, director global de análisis de WisdomTree.

El WDIG, según el experto, refleja “esta convergencia entre la creciente demanda y la evolución de la dinámica de la oferta, ofreciendo una forma de acceder tanto a los propios metales como a las empresas que los producen”. Gannatii asegura que al combinar la exposición a las materias primas con acciones mineras en una única estructura, la estrategia “proporciona a los inversores un acceso diversificado a un tema que, en nuestra opinión, está cobrando cada vez más importancia para la próxima fase de la economía mundial”.

Foto cedidaGuy Henriques, presidente de distribución de Capital Group para Europa y Asia-Pacífico.

Capital Group y KKR han anunciado la ampliación de su alianza estratégica global con el lanzamiento de su primera estrategia de inversión público-privada dirigida a inversores elegibles en Europa y la región Asia-Pacífico. La nueva solución, denominada Capital Group KKR Global Multi-Sector+ (GMS+), combina exposición a mercados públicos y privados para ofrecer una estrategia integral de crédito multisegmento dentro de una única estructura de fondo.

El lanzamiento se produce en un contexto marcado por el creciente interés de inversores institucionales, asesores patrimoniales y clientes privados por acceder de forma simultánea a oportunidades tanto en mercados cotizados como en activos privados. La estrategia buscará asignar aproximadamente un 60% a crédito público, gestionado por Capital Group, y un 40% a crédito privado, gestionado por KKR.

GMS+ representa el primer fondo lanzado en Europa y Asia-Pacífico dentro de la alianza global establecida entre ambas firmas y estará inicialmente disponible a través de HSBC Private Bank en determinados mercados. El fondo será gestionado por Capital Group con el asesoramiento de KKR y tendrá como objetivo proporcionar un elevado nivel de ingresos corrientes mediante la inversión en múltiples sectores de renta fija cotizada y crédito privado.

Entre sus principales características destaca la posibilidad de ofrecer oportunidades de recompra mensual de hasta el 3% del fondo, proporcionando así un nivel de liquidez superior al que habitualmente ofrecen las estrategias tradicionales de crédito privado.

Guy Henriques, presidente de distribución de Capital Group para Europa y Asia-Pacífico, señaló que el lanzamiento supone “un nuevo paso en la colaboración estratégica iniciada hace dos años” y destacó que la estrategia está diseñada para situarse “entre los fondos tradicionales de renta fija y las inversiones alternativas”, con el objetivo de ofrecer mayor diversificación, potencial de rentabilidad diferenciada y menor volatilidad.

Por su parte, Eric Mogelof, socio y responsable de Soluciones Globales para Clientes de KKR, subrayó el valor de ofrecer a los inversores “un punto único de acceso a mercados públicos y privados con gestores de primer nivel”, combinando la experiencia acumulada de ambas firmas en crédito y soluciones de inversión.

Desde HSBC, Lavanya Chari, directora de Patrimonio y Soluciones Premier, destacó que los inversores profesionales buscan cada vez más soluciones capaces de mejorar la diversificación de las carteras y generar resultados diferenciados en un entorno de mercado más complejo.

Hasta la fecha, Capital Group y KKR han lanzado en Estados Unidos dos estrategias de crédito público-privado y una estrategia de renta variable público-privada, consolidando así su apuesta conjunta por el desarrollo de soluciones híbridas para inversores globales.

En un contexto marcado por la volatilidad y la incertidumbre en los mercados, como lo que estamos viviendo desde finales de febrero, el precio del petróleo se ha disparado, ya que la actividad marítima en el estrecho de Ormuz, una arteria crítica para el suministro mundial de petróleo, se ha visto gravemente interrumpida. La renta variable ha mostrado volatilidad, pero no se ha desplomado. Los rendimientos de los bonos del Tesoro de EE. UU. han subido en respuesta al temor de que el aumento de los precios del petróleo pueda alimentar la inflación. El oro subió inicialmente, pero ha mostrado volatilidad. Es comprensible que muchos inversores se sientan muy inseguros.

Razones para no invertir

Casi siempre ha habido una razón para no invertir en activos de riesgo. Si repasamos los últimos 100 años, la historia ha dado a los inversores muchas razones para preocuparse. Los acontecimientos políticos, militares, económicos y financieros peligrosos se han sucedido a un ritmo vertiginoso (véase el gráfico). Sin embargo, desde finales de 1927, el S&P 500, sin incluir dividendos, ha subido aproximadamente un 38 000%. Esto supone una tasa de crecimiento anual compuesta del 6,25%.

Inversión a largo plazo

En periodos individuales de un año, los rendimientos de la renta variable suelen ser negativos. De hecho, han sido negativos el 30,6% de las veces desde el 31 de diciembre de 1927 (datos del S&P 500 sin dividendos).

Sin embargo, en periodos de tiempo más largos, el panorama mejora. En periodos de 10 años, la probabilidad de obtener un rendimiento negativo se redujo drásticamente, hasta el 11,3%. En periodos de 20 años, históricamente, la incidencia de pérdidas fue baja, solo del 3,5%.

Sesgo psicológico

Tendemos a recordar los acontecimientos negativos significativos más que los positivos. Muchos recuerdan vívidamente dónde se encontraban durante los atentados del 11 de septiembre de 2001 contra los Estados Unidos. Es posible que algunos de nosotros recordemos haber oído la noticia de que John F. Kennedy había sido asesinado el 22 de noviembre de 1963. Los acontecimientos negativos se quedan grabados en la mente.

La teoría de la perspectiva sostiene que los inversores valoran menos las ganancias de lo que temen las pérdidas. El dolor emocional de perder dinero es mayor que la alegría de obtener una ganancia equivalente. Los inversores no son puramente racionales. Las personas sufren el sesgo de recencia, que les lleva a dar más peso a los acontecimientos más recientes. Los titulares dramáticos (en lugar del progreso constante a largo plazo) pueden dominar el pensamiento de las personas. La aversión miope a las pérdidas nos lleva a centrarnos excesivamente en las fluctuaciones a corto plazo en lugar del crecimiento a largo plazo.

Resiliencia a largo plazo

Los mercados de renta variable pueden ser volátiles. Sin embargo, la mayoría de los acontecimientos negativos tienen un impacto relativamente breve en los mercados. Si se analizan desde una perspectiva de varias décadas, las acciones globales destacan por su crecimiento constante a largo plazo. Es cierto que algunos mercados se estancan: un ejemplo es el de Japón después de 1990. Pero la mayoría de los mercados de renta variable mundiales han demostrado ser una excelente inversión a largo plazo.

¿Por qué los mercados de renta variable globales muestran resiliencia a largo plazo? No se trata de un juego de suma cero, sino que reflejan el crecimiento de la economía real. Ante los retos, las empresas se adaptan. Las empresas innovan, recortan costes, entran en nuevos mercados y desarrollan nuevas tecnologías. Los reveses económicos pueden interrumpir el progreso, pero, al menos en este periodo de la historia de la humanidad, rara vez lo revierten de forma permanente. Los mercados de renta variable globales representan la propiedad de activos productivos, como fábricas, propiedad intelectual, marcas y capital humano, todos los cuales han tendido a aumentar de valor con el tiempo.

Los fundamentos de la inversión siguen siendo los mismos: invertir a largo plazo, buscar la diversificación, gestionar el riesgo y no preocuparse demasiado por el ruido a corto plazo. En nuestra opinión, la gestión activa puede ofrecer una forma de identificar de manera más dinámica los riesgos y las oportunidades, a diferencia de la inversión pasiva, que puede acabar sobreponderando sectores de los mercados que han funcionado bien en los últimos años, pero que pueden haberse sobrevalorado. El valor es otro principio fundamental de la inversión.

La lección del siglo pasado no es que los mercados eviten las crisis, sino que las superan. Los inversores que esperaban la certeza rara vez la encontraban. Los inversores que mantuvieron sus inversiones descubrieron que la paciencia es una virtud.

Tribuna de Amadeo Alentorn, responsable de renta variable sistemática de Jupiter AM.

En opinión de Christophe Girondel, Global Head of Institutional and Wholesale Distribution de Nordea AM, estamos ante un negocio que se mueve más rápido de lo que parece a primera vista. “Me gusta recordar la famosa frase de Mark Carney en el Fórum Económico Mundial, donde dijo ‘si no tienes un asiento en la mesa, estás en el menú’. Así que lo que queremos es tener un asiento en la mesa; ese es nuestro objetivo principal y para lograrlo estamos desarrollando nuestro conjunto de soluciones”, señala.

Sobre cómo permanecer en ese «asiento» y sobre cómo ha evolucionado el negocio de distribución de fondos en sus dos mercados clave -Europa y Latinoamérica- hemos charlado con Girondel, aprovechando su visita a las oficinas de Nordea AM en Madrid.

¿Cómo ves la relación entre las gestoras y los distribuidores institucionales? ¿Qué ha cambiado en sus años de experiencia en el sector y cuál es ahora su prioridad?

Hace 20 años, tus clientes, distribuidores o intermediarios, estaban buscando el mejor producto posible e interesados en encontrar la última innovación. La pregunta era, cuál es el nuevo producto que va a funcionar. En la industria se buscaba innovación, ahora estamos en una fase de consolidación. Los distribuidores e intermediarios se han convertido en actores mucho más eficientes. Ahora construyen sus propias estrategias, carteras modelo y carteras discrecionales, por lo que su pregunta central es cómo construir sus propias carteras. Otro elemento adicional es que muchos se han dado cuenta de que no es tan importante tener el mejor producto, porque los productos evolucionan en ciclos. La prioridad está en tener un buen socio con el que trabajar y que esté allí en los próximos 10 años, con independencia de los ciclos y ofreciendo servicios sólidos.

¿Cómo encaja la IA en esta parte del negocio?

La inteligencia artificial puede, básicamente, ayudar a estudiar al cliente, identificar tendencias y a la gestión de la información, pero creo que nunca podrá conectar con el cliente como lo hacen las personas. Lo importante para el cliente es poder estar con ellos desde el inicio de su proceso de análisis sobre cómo construir las carteras y, en mi opinión, para eso necesitas una relación muy cercana.

La gestora tiene presencia en Europa y Latinoamérica. ¿Cuál es la diferencia entre estos dos negocios y la distribución de estos negocios?

Es muy diferente. Por ejemplo, en el caso de España o la región de Iberia, todo está más estructurado alrededor de las grandes instituciones, mientras que Latinoamérica tiene mucho de lo que llamaríamos asesores financieros independientes y gestores de patrimonio. Es cierto que los bancos juegan su papel, pero es menos fuerte que en Europa. Por lo tanto, el modelo de negocio es un poco diferente. En ese sentido, quieres estar cerca de los asesores o los gestores patrimoniales en Latinoamérica, que están distribuidos alrededor del continente, y, obviamente, también en Miami. Tienes un par de plataformas en las que quieres estar, pero luego tienes que llegar a los diferentes asesores y gestores individualmente. En Europa, el centro del sistema son los bancos, por lo que que la distribución del producto se realiza a través grandes bancos; mientras que en Latinoamérica y Miami es a través de los asesores y a mediante la creación de alianzas con distribuidores locales

Si hablamos en términos de producto, ¿qué diferencias ve entre estas regiones a la hora de empujar una y otra estrategia?

En el producto en el que nos estamos enfocando ahora es nuestra solución cuantitativa BetaPlus. La razón es sencilla: funciona en todos lados. Los mercados han estado muy concentrados, así que los clientes no quieren tomar mucho riesgo y por eso estamos asistiendo a un resurgimiento de las estrategias cuantitativas. Honestamente, hace cuatro años nadie se interesaba por ello, y eso que es un producto que siempre hemos tenido y en el que gestionamos alrededor de 80 billones. Ahora, las estrategias cuantitativas han entrado en el foco de todos.

Por hablar de diferencias, en Europa sí vemos un mayor interés por las estrategias de renta fija, porque los clientes no quieren tomar mucho riesgo. Nosotros estamos intentando que los clientes tomen conciencia de que necesitas estrategias descorrelacionadas, también en renta fija.

En cuanto a temáticas, también estamos viendo mucho interés en una estrategia que tenemos sobre el empoderamiento de Europa, y en la que ya tenemos 900 millones de euros invertidos. La estrategia invierte en empresas que se benefician de la resiliencia energética y, obviamente, tiene exposición a defensa. Otra temática que vemos que comienza a revivir es la climática. El motivo es que, durante mucho tiempo, se ha interpretado el clima como una clave para vivir mejor y ahora se ve como un elemento de independencia.

Este tipo de estrategias son más diversificadas y con un horizonte a largo plazo. ¿Cree que ha perdido peso la narrativa de la inversión a largo plazo frente al boom de los ETFs?

Creo que sí. La industria está en un punto de madurez en que se diferencia entre el estar invertido en una tenencia y el hacer trading. Sin duda, el inversor puede mirar todos los días cómo va su ETF de defensa, por ejemplo. Pero si se quiere invertir con un horizonte más a largo plazo, es preferible estar en productos más diversificados. En este sentido, la gestión activa también tiene más sentido frente a la gestión pasiva. La gestión activa es, al fin y al cabo, estar en una estrategia como la nuestra enfocado al empoderamiento de Europa y decir “ahora es el momento de estar más expuesto a este tema versus este otro”.

Hablemos de activos alternativos y mercados privados. ¿Cómo ve que están entrando en los portfolios de estos clientes? ¿Cree que es sólo una tendencia o algo estructural?

En Nordea AM hemos construido soluciones para que puedan ser expuestos a los mercados privados. Creo que es algo muy complejo porque se corre el riesgo de que no se comprenda bien la iliquidez de estos activos. Es cierto que se pueden crear ventanas para que el inversor salga, pero deben entender que es un activo ilíquido. Esto es muy importante de cara al inversor minorista, pero en el caso de los inversores institucionales, el cambio ha sido mínimo , puesto que ya era una clase de activo en el que ya estaban invertidos. Para ambos casos, lo que he aprendido a lo largo de mi experiencia es que no puedes fingir la liquidez del activo; los inversores tienen que comprender que es ilíquido. En este sentido, estoy me complace de ver que muchos de los intermediarios y gestores patrimoniales son muy conscientes de esto, y están haciendo un buen trabajo. Para esta clase de activo, es importante que los inversores no tengan una mala experiencia, así que el mejor consejo es que se tomen su tiempo para entenderlo bien antes de dar el paso.

¿Cree que los activos privados deberían tener un peso concreto en las carteras?

No sé cuál es un buen porcentaje. Creo que, cuando los precios eran muy bajos, era un buen momento para los activos privados porque podían generar un retorno muy alto. En cambio, cuando los precios son más altos, es más difícil. Creo que su peso en las carteras está madurando y los inversores están siendo cada vez más selectivos.

Teniendo en cuenta las reflexiones y tendencias que hemos abordado, ¿cuáles son los objetivos de Nordea AM en este contexto?

Primero, decir que creo que estamos ante una industria muy competitiva, por lo que el foco debe estar en nuestro objetivo, que es estar cerca de los clientes que tenemos y hacer crecer nuestro negocio con ellos. Esto es importante porque creo que vamos hacia un horizonte en el que van a trabajar con menos gestoras en el futuro, y nuestro objetivo es que tengamos un “asiento” con ellos. Me gusta recordar la frase de Mark Carney en el Fórum Económico Mundial, donde dijo “si no tienes un asiento en la mesa, estás en el menú”. Así que lo que queremos hacer es tener un asiento en la mesa y ese es nuestro objetivo principal. Y para ello estamos desarrollando nuestro conjunto de soluciones de inversión, entre ellas las relacionadas con la inteligencia artificial y con el retorno absoluto.

La industria bancaria mexicana llega a la primera mitad de 2026 con una combinación compleja: desaceleración económica, deterioro gradual en algunos segmentos de crédito al consumo y una nueva ola de ajustes regulatorios que podría redefinir parte del funcionamiento operativo y de capital del sistema financiero.

Aunque el sistema bancario continúa mostrando niveles sólidos de capitalización y estabilidad estructural, el deterioro observado en ciertos indicadores de morosidad comienza a revelar una mayor sensibilidad de los hogares mexicanos frente al enfriamiento económico y las condiciones laborales.

Al mismo tiempo, autoridades financieras avanzan en una agenda regulatoria mucho más sofisticada, alineada con estándares internacionales de riesgo, liquidez y resiliencia sistémica. Esa dualidad —solidez estructural pero creciente presión en consumo— aparece como uno de los principales mensajes del reporte Situación Banca México 1S26. Elaborado por BBVA México.

El consumo empieza a resentir el deterioro económico

Uno de los hallazgos más relevantes del reporte es el incremento en los índices de morosidad (IMOR) dentro de segmentos clave de crédito al consumo. Los créditos bancarios de consumo duradero (BCD) registraron el mayor deterioro durante 2025: el IMOR pasó de 4,15% a 4,54%; equivalente a un aumento de 39 puntos base.

El deterioro fue particularmente visible en la región Sur y la región Norte, donde los incrementos alcanzaron 55 y 50 puntos base, respectivamente.

Los créditos personales también mostraron deterioro relevante. En el Sur, el índice de morosidad subió de 4,77% a 5,38%, mientras que en la región Centro aumentó de 4,64% a 5,06%, ambos niveles por encima del promedio nacional de 4,92%.

Aunque los niveles todavía permanecen lejos de escenarios críticos, el cambio de tendencia comienza a llamar la atención porque históricamente el crédito al consumo funciona como uno de los primeros termómetros del estrés financiero de los hogares.

El desempleo vuelve a aparecer como riesgo bancario

Quizá el elemento más importante del análisis es la correlación creciente entre desempleo y morosidad. El reporte identifica una relación positiva entre la tasa de desocupación y el incumplimiento crediticio, particularmente con un rezago aproximado de dos bimestres para la cartera de consumo.

Más relevante aún, los segmentos de crédito bancario de consumo duradero, tarjetas de crédito y préstamos personales presentaron correlaciones superiores a 0,5 respecto a cambios en condiciones laborales.

La conclusión implícita es relevante para bancos y reguladores, una parte importante de los hogares mexicanos continúa dependiendo fuertemente del ingreso corriente y mantiene capacidad limitada para absorber choques temporales de empleo o ingresos sin incumplir obligaciones financieras.

En otras palabras, el deterioro del mercado laboral podría trasladarse relativamente rápido al sistema financiero minorista si el crecimiento económico pierde mayor dinamismo durante la segunda mitad del año.

La nueva fase regulatoria de la banca mexicana

En paralelo al deterioro moderado en consumo, el sistema financiero mexicano atraviesa uno de los periodos regulatorios más intensos de los últimos años. La Comisión Nacional Bancaria y de Valores avanzó en múltiples modificaciones relacionadas con: capitalización, riesgo de crédito, revelación regulatoria, grandes exposiciones y estándares Basilea III.

Entre los cambios más relevantes aparece la introducción del llamado “output floor”, mecanismo diseñado para limitar diferencias excesivas entre modelos internos y métodos estándar en cálculo de activos ponderados por riesgo.

La autoridad también realizó ajustes relacionados con integración de capital regulatorio; adopción de IFRS 9 y actualización de criterios de revelación de capital.

El movimiento refleja cómo México continúa alineando gradualmente su regulación bancaria con estándares internacionales de resiliencia financiera posteriores a la crisis global de 2008.

Banxico amplía el universo de liquidez

Otro de los cambios relevantes provino de Banco de México. El banco central modificó su régimen de operaciones de mercado abierto para ampliar el universo de instrumentos elegibles dentro de subastas de liquidez y operaciones de reporto.

Entre los nuevos activos aceptados destacan: Bonos UMS, deuda de banca de desarrollo y títulos emitidos por el Tesoro estadounidense. La decisión fortalece la flexibilidad operativa del sistema financiero y amplía herramientas potenciales de manejo de liquidez en escenarios de estrés.

Además, Banxico reforzó facultades para rechazar posturas, declarar desiertas subastas e incluso suspender participantes cuando considere que existen riesgos para el sano funcionamiento del sistema financiero o de pagos.

El debate sobre las comisiones en gasolineras

Uno de los apartados más sensibles del reporte elaborado por BBVA aborda los cambios regulatorios relacionados con medios de pago y cuotas de intercambio en gasolineras. La CNBV flexibilizó temporalmente reglas para modificar cuotas de intercambio sin requerir consenso previo entre adquirentes, cámaras de compensación y marcas de tarjetas.

La medida está vinculada a la estrategia gubernamental para reducir uso de efectivo en gasolineras y casetas, impulsar pagos digitales y amortiguar presiones en precios de combustibles. Sin embargo, el propio análisis advierte posibles efectos secundarios importantes.

Eliminar cuotas de intercambio podría distorsionar el equilibrio económico del mercado de tarjetas, afectar incentivos de adquirentes y emisores y paradójicamente dificultar expansión financiera e inclusión bancaria.

El punto es particularmente relevante porque el ecosistema de pagos digitales se ha convertido en una pieza estratégica para bancarización, formalización y expansión de crédito minorista.

Un sistema sólido, pero más sensible

En conjunto, la fotografía del sistema bancario mexicano sigue mostrando estabilidad estructural, aunque con señales tempranas de mayor sensibilidad macroeconómica. La combinación de desaceleración económica, presión sobre hogares, deterioro gradual en consumo y regulación más exigente marca una nueva etapa para la banca mexicana.

El sistema aún mantiene fortaleza de capital y liquidez, pero la evolución del empleo y del crédito al consumo será uno de los indicadores más observados hacia adelante. Porque si algo deja claro el reporte, es que detrás de la aparente resiliencia bancaria empieza a emerger una realidad más delicada: el deterioro económico de los hogares mexicanos puede trasladarse al sistema financiero más rápido de lo que muchos anticipaban.

Durante los últimos tres años, el nearshoring se convirtió en una de las narrativas económicas más poderosas para México. El reordenamiento de cadenas globales de suministro, las tensiones geopolíticas entre Estados Unidos y China y la necesidad de regionalizar manufactura alimentaron expectativas de una nueva era industrial para el país.

Parques industriales saturados, anuncios multimillonarios de inversión extranjera y récords en exportaciones manufactureras reforzaron la idea de que México se encontraba frente a una oportunidad histórica. Sin embargo, hay un segmento del sistema financiero donde ese entusiasmo nunca terminó de reflejarse plenamente: la industria mexicana de fondos de inversión.

Pese al discurso sobre relocalización industrial, buena parte del capital institucional y patrimonial mexicano continuó privilegiando exposición internacional —especialmente estadounidense— en lugar de construir una apuesta masiva sobre activos locales vinculados al nearshoring.

La desconexión abre una pregunta incómoda para la industria financiera mexicana: ¿por qué uno de los fenómenos económicos más relevantes para el país no detonó una explosión equivalente de inversión local?

El boom industrial sí ocurrió

La narrativa del nearshoring no surgió de la nada. México registró cifras históricas en comercio exterior y manufactura durante los últimos años. Las exportaciones mexicanas superaron niveles récord impulsadas principalmente por: automotriz, electrónica, dispositivos médicos y manufactura avanzada.

La demanda de parques industriales explotó particularmente en estados del norte y Bajío. Ciudades como Monterrey, Ciudad Juárez, Tijuana, Saltillo, Querétaro y Guanajuato experimentaron una fuerte expansión industrial, incrementos en absorción de espacios logísticos y nuevas inversiones vinculadas a cadenas de suministro estadounidenses.

El propio fenómeno modificó el mercado inmobiliario industrial. Diversas fibras industriales y desarrolladores privados registraron tasas de ocupación históricamente elevadas y aumentos importantes en rentas. Además, gigantes corporativos globales anunciaron inversiones relevantes en territorio mexicano como parte de sus estrategias de regionalización productiva.

Pero el dinero financiero tomó otro camino

A pesar de ese entorno, el flujo de inversión hacia fondos mexicanos con exposición directa al nearshoring fue considerablemente menor a lo que muchos esperaban.

La razón principal es estructural: el mercado financiero mexicano no necesariamente refleja de forma automática la economía real. Mientras la manufactura y la inversión física crecían, los inversionistas institucionales siguieron privilegiando: rubros como renta variable estadounidense, deuda gubernamental, ETFs globales y activos internacionales de gran liquidez.

Incluso dentro de fondos ESG, temáticos y de crecimiento, gran parte de las carteras mexicanas permanecieron concentradas en empresas estadounidenses de tecnología y mega capitalización.

El fenómeno revela una de las paradojas centrales del mercado mexicano: México puede ser atractivo como plataforma industrial global sin que eso implique necesariamente una expansión proporcional del mercado bursátil o de fondos locales.

El problema: pocas empresas “pure play” de nearshoring

Otro factor clave es la limitada profundidad del mercado accionario mexicano. Aunque el nearshoring impulsó actividad económica, existen relativamente pocas emisoras listadas que permitan capturar de forma directa esa narrativa. La Bolsa Mexicana de Valores mantiene una composición altamente concentrada en consumo, telecomunicaciones, financiero, minería y algunos industriales.

Muchas de las empresas que realmente se beneficiaron del nearshoring son subsidiarias privadas, pertenecen a conglomerados extranjeros o no cotizan públicamente. Eso limitó la capacidad de los gestores para construir productos de inversión claramente vinculados al fenómeno.

En otras palabras: el nearshoring sí detonó inversión física, pero no necesariamente creó suficientes vehículos financieros locales para canalizar apetito inversionista.

Las fibras fueron de los pocos ganadores claros

Uno de los pocos segmentos financieros donde el efecto nearshoring sí logró reflejarse con fuerza fue el mercado de Fibras industriales. Vehículos como Fibra Prologis, Fibra Monterrey y Terrafina capturaron parte importante del entusiasmo asociado a la demanda industrial.

La combinación de ocupaciones récord, presión sobre rentas y escasez de inventario logístico impulsó valuaciones y atrajo atención tanto local como internacional. Sin embargo, incluso ese segmento enfrentó límites como tasas elevadas, volatilidad global y menor apetito por mercados emergentes que moderaron parte del entusiasmo financiero que inicialmente rodeó al nearshoring.

El inversionista mexicano sigue mirando a Wall Street

La explicación también pasa por comportamiento patrimonial. Durante los últimos años, los inversionistas mexicanos enfrentaron un contexto donde el S&P 500 alcanzó máximos históricos; las grandes tecnológicas dominaron rendimientos globales; y la inteligencia artificial impulsó flujos masivos hacia Estados Unidos.

En comparación, el mercado accionario locales mantuvo menor liquidez, crecimiento más moderado y menor profundidad sectorial. Eso provocó que muchos portafolios institucionales y privados prefirieran capturar crecimiento global vía ETFs y exposición estadounidense en lugar de apostar agresivamente por la tesis local de nearshoring.

La paradoja es evidente: mientras México ganaba relevancia industrial global, parte importante del capital mexicano seguía obteniendo rendimientos principalmente fuera del país.

Nearshoring económico vs. nearshoring bursátil

La experiencia reciente dejó una lección importante para la industria financiera: un boom económico no necesariamente se traduce automáticamente en un boom bursátil o de fondos.

Para que eso ocurra se requieren factores como mercados profundos, nuevas emisoras, vehículos especializados, liquidez y canales eficientes de distribución financiera. México logró atraer manufactura, inversión física y expansión logística. Pero el sistema financiero local aún enfrenta limitaciones importantes para transformar ese crecimiento económico en productos de inversión masivos y líquidos.

La siguiente etapa: infraestructura financiera

Hacia adelante, el verdadero desafío podría no ser industrial, sino financiero. Si México busca capitalizar plenamente el nearshoring como narrativa estructural de inversión, probablemente necesitará más empresas listadas, mayor profundidad bursátil, más CKDs, Fibras y vehículos especializados, nuevos fondos temáticos y una mayor integración entre economía real y mercados de capital.

De lo contrario, el país podría seguir viviendo una paradoja cada vez más visible: ser una potencia manufacturera en expansión mientras gran parte del ahorro financiero local continúa invertido en Wall Street.