Los puestos de trabajo vinculados a los activos digitales se están volviendo más atractivos para los ejecutivos de las firmas financieras tradicionales, aunque persisten los riesgos profesionales, según una nueva investigación global realizada por Nickel Digital Asset Management (Nickel).

Según su última encuesta, entre inversores institucionales y gestores patrimoniales de todo el mundo, el 95% considera que las carreras profesionales en cripto son hoy más atractivas que hace 12 meses gracias al sentimiento positivo que atraviesa el sector. Igualmente, el 36% cree que las carreras en cripto son sustancialmente más atractivas que hace un año.

No obstante, la investigación —realizada entre ejecutivos de fondos de pensiones, family offices, gestoras de activos aseguradoras, hedge funds y firmas de gestión patrimonial de Estados Unidos, Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, que en conjunto administran alrededor de 14 billones de dólares en activos— concluyó que son más quienes consideran que los riesgos asociados al cambio hacia el sector han aumentado.

El 50% de los encuestados afirma que los riesgos profesionales han aumentado, pese a la reciente mejora del tono regulatorio hacia el sector. En comparación, el 40% cree que el riesgo profesional se ha reducido, mientras que el 10% considera que permanece sin cambios.

En concreto, el estudio también concluye que el factor más importante para mitigar los riesgos profesionales asociados a dar el salto a empresas cripto sería una mejora de la liquidez del mercado, señalada por el 42% de los participantes. En torno al 36% considera que una mayor inversión institucional reduciría esos riesgos, mientras que el 13% apunta a una mayor claridad regulatoria y el 9% a una mejor infraestructura de mercado.

En opinión de Anatoly Crachilov, consejero delegado y socio fundador de Nickel Digital, «los activos digitales se están convirtiendo en un destino profesional creíble para los profesionales de las finanzas tradicionales, pero el nivel de exigencia está aumentando. Los altos ejecutivos no se sienten atraídos únicamente por el crecimiento; buscan firmas con gobernanza institucional, una sólida gestión del riesgo, disciplina regulatoria y resiliencia operativa”.

Según su visión, la encuesta pone de relieve una distinción importante: «El riesgo profesional disminuye cuando las empresas de activos digitales empiezan a parecerse menos a iniciativas especulativas de criptomonedas y más a plataformas de inversión institucional serias. Es ahí donde esperamos que se concentre la próxima ola de migración de talento”.

Foto cedidaMaximilian Kunkel, Chief Investment Officer Global Family y Institutional Wealth de UBS GWM.

El 60% de los family offices planea modificar su asignación estratégica de activos en los próximos 12 meses. Se trata del porcentaje más alto que jamás ha registrado el informe UBS Global Family Office Report 2026 y que, según explica Maximilian Kunkel, Chief Investment Officer Global Family y Institutional Wealth de UBS GWM, refleja “tanto una reacción defensiva ante un entorno macroeconómico más complejo, una mayor incertidumbre geopolítica y el riesgo de concentración, como una reconfiguración proactiva para aprovechar nuevas megatendencias, especialmente la inteligencia artificial, así como ámbitos como las infraestructuras y los mercados emergentes”.

Además, se observa un cambio de paradigma en materia de divisas: el 65% de los family offices espera que la confianza en el dólar estadounidense como moneda de reserva se debilite a corto plazo debido a las preocupaciones sobre la deuda de EE. UU., y el 47% reconoce estar excesivamente expuesto al billete verde. Sobre estas y otras tendencias que revela informe hemos charlado con Kunkel.

Siguiendo sobre esta reflexión en materia de divisas, ¿cómo está asesorando UBS a sus clientes para estructurar marcos multimoneda sin comprometer la rentabilidad de los activos subyacentes, tradicionalmente denominados en dólares?

Con un 65% que espera un dólar más débil y casi la mitad que considera estar excesivamente expuesta a esta divisa, los family offices están diversificando activamente su riesgo cambiario. Esto implica diseñar marcos multimoneda que equilibren la diversificación con los objetivos de rentabilidad. Esto puede traducirse en mantener asignaciones estratégicas a divisas como el euro y el franco suizo, al tiempo que se emplean estrategias de cobertura para gestionar el riesgo cambiario sin perjudicar el rendimiento de los activos denominados en dólares. El objetivo es mejorar la resiliencia y la flexibilidad de las carteras, no abandonar el dólar, sino garantizar que estén preparadas para distintos escenarios.

El apetito por la IA sigue siendo fuerte, pero observamos un desplazamiento del interés desde las elevadas valoraciones del software hacia el ecosistema físico. Para un selector de fondos, ¿cuál es la forma más eficiente de capturar esta “segunda derivada” de la IA? ¿Ha llegado el momento de rotar desde fondos temáticos puramente tecnológicos hacia fondos globales de infraestructuras?

El interés por la inteligencia artificial (IA) sigue siendo sólido, pero los inversores reconocen cada vez más que la oportunidad va más allá de la tecnología en sí misma y abarca toda la cadena de valor que la sustenta, incluyendo la energía y los recursos necesarios para su crecimiento. Para los inversores, esto significa que es importante adoptar una gestión activa no solo dentro del propio universo de la IA —software, hardware y aplicaciones—, sino también en los sectores que hacen posible su desarrollo, como materias primas, utilities e industriales, asegurando que las carteras estén posicionadas para beneficiarse de la innovación en todo el ecosistema.

Históricamente, el oro ha representado una asignación modesta dentro de las carteras de los family offices (en torno al 2%). Sin embargo, el informe de 2026 muestra que la asignación media prevista ha aumentado hasta el 3%. ¿Están las grandes fortunas utilizando el oro como cobertura estructural frente a la erosión del poder adquisitivo de las monedas fiduciarias tradicionales?

Más allá de su papel como activo refugio frente a riesgos geopolíticos, los family offices utilizan cada vez más el oro como una cobertura estructural frente a la pérdida de poder adquisitivo de las monedas fiduciarias. La preocupación por los crecientes niveles de deuda soberana, la volatilidad de las divisas y los riesgos geopolíticos ha contribuido a esta tendencia. Los family offices suelen considerar el oro como una reserva de valor a largo plazo y un elemento diversificador dentro de las carteras multiactivo.

El informe pone de manifiesto una divergencia geográfica muy marcada: mientras los family offices de Europa y Asia buscan activamente reducir el riesgo de concentración en Estados Unidos diversificando hacia Asia-Pacífico y Europa Occidental, los family offices estadounidenses han incrementado su sesgo doméstico del 86% al 88%. ¿Cómo se explica a un family office norteamericano que concentrarse en su mercado doméstico puede representar un peligroso riesgo de concentración en el actual entorno geopolítico?

La diversificación global puede ayudar a mitigar riesgos derivados de perturbaciones domésticas, cambios regulatorios o desaceleraciones específicas de determinados sectores. Asimismo, permite acceder a oportunidades propias de distintas regiones. Creemos que las carteras más resilientes son aquellas que logran equilibrar el conocimiento local con las oportunidades globales.

Por último, el informe vuelve a poner de relieve un desafío persistente: la gobernanza. Con la transferencia intergeneracional de riqueza valorada en billones de dólares ya en marcha, ¿cuáles son los riesgos reales para los asesores financieros de perder la relación con estas estructuras si las familias no profesionalizan hoy su gobernanza?

A pesar de los avances significativos en la institucionalización de los procesos de inversión, la gobernanza sigue siendo un ámbito que requiere una mayor atención. Con solo un tercio de los family offices contando con un plan de sucesión definido y únicamente el 27% preparando activamente a la siguiente generación, existe el riesgo de perder continuidad, cohesión familiar y estabilidad a largo plazo a medida que la riqueza pasa de una generación a otra. En el contexto de la Gran Transferencia de Patrimonio, profesionalizar la gobernanza mediante una planificación sucesoria proactiva y la implicación de las nuevas generaciones es esencial para preservar el patrimonio familiar, garantizar transiciones fluidas y mantener la eficacia de las estructuras de family office a lo largo del tiempo.

Ardian y Société Générale han anunciado hoy el lanzamiento de una alianza de capital enfocada en soluciones centradas en la naturaleza (NBS por sus siglas en inglés), con el objetivo de apoyar el desarrollo y la expansión de proyectos orientados a la preservación y restauración de ecosistemas naturales. Como parte de esta alianza, Société Générale invertirá 100 millones de euros como inversor de referencia en el fondo «Averrhoa NBS» de Ardian y actuará como asesor financiero de Ardian, apoyando la estructuración y el despliegue del fondo a través de su filial Société Générale Investment Solutions.

Averrhoa NBS es un fondo de impacto clasificado bajo el Artículo 9 del SFDR (Reglamento de Divulgación de Finanzas Sostenibles), gestionado por el equipo de Infraestructuras de Ardian en colaboración con aDryada Advisory. La estrategia invierte en proyectos de reforestación y restauración de humedales y manglares, destinados a proteger la biodiversidad y, al mismo tiempo, permitir la captura de carbono a través de sumideros naturales, con un objetivo de 85 millones de toneladas de carbono a lo largo de 40 años. Estos proyectos también contribuyen a la mitigación del cambio climático al preservar los recursos hídricos, mejorar la calidad del suelo y del aire, y apoyar a las comunidades y los ecosistemas locales, en un contexto en el que la degradación global de los ecosistemas y la pérdida de bosques siguen representando importantes desafíos medioambientales.

A través de esta alianza, Ardian y Société Générale unen fuerzas, combinando su experiencia en inversión en infraestructuras y estructuración para desarrollar proyectos de alta calidad basados en la naturaleza que respondan a la creciente demanda de corporaciones e instituciones financieras. Juntos, aspiran a contribuir al desarrollo de las soluciones centradas en la naturaleza como una clase de activo invertible, al tiempo que respaldan proyectos con visibilidad a largo plazo.

«Ardian se está consolidando como un actor clave en las soluciones centradas en la naturaleza mediante el desarrollo de proyectos de captura de carbono que abordan los desafíos climáticos, al tiempo que restauran los ecosistemas naturales y la biodiversidad. Más allá de fijarse como objetivo la captación de hasta 85 millones de toneladas de carbono, estas iniciativas están diseñadas para aportar beneficios duraderos a las comunidades locales y satisfacer la creciente demanda de soluciones que respalden las ambiciones de cero emisiones netas. Nos complace especialmente dar la bienvenida a Société Générale como socio de confianza, cuyo apoyo refleja una sólida convicción en las capacidades de inversión de Ardian», Mathias Burghardt, Executive President and CEO de Ardian France.

Por su parte, Anne-Christine Champion, Co-Head of Global Banking and Investor Solutions en Societe Generale, ha comentado: “Las soluciones centradas en la naturaleza son un área de inversión emergente, donde los marcos sólidos y los enfoques a largo plazo son esenciales. Esta alianza refleja una convicción compartida sobre cómo debe desarrollarse este mercado, centrándose en proyectos a gran escala y bien estructurados, respaldados por una sólida demanda subyacente. Basándonos en nuestro liderazgo en la financiación de proyectos e infraestructuras, y en nuestra experiencia en transacciones relacionadas con la naturaleza, aportamos capital, capacidades de asesoramiento y estructuración junto a Ardian para apoyar la expansión de este mercado a lo largo del tiempo y ayudar a nuestros clientes a integrar la naturaleza en sus estrategias de adaptación y transición”.

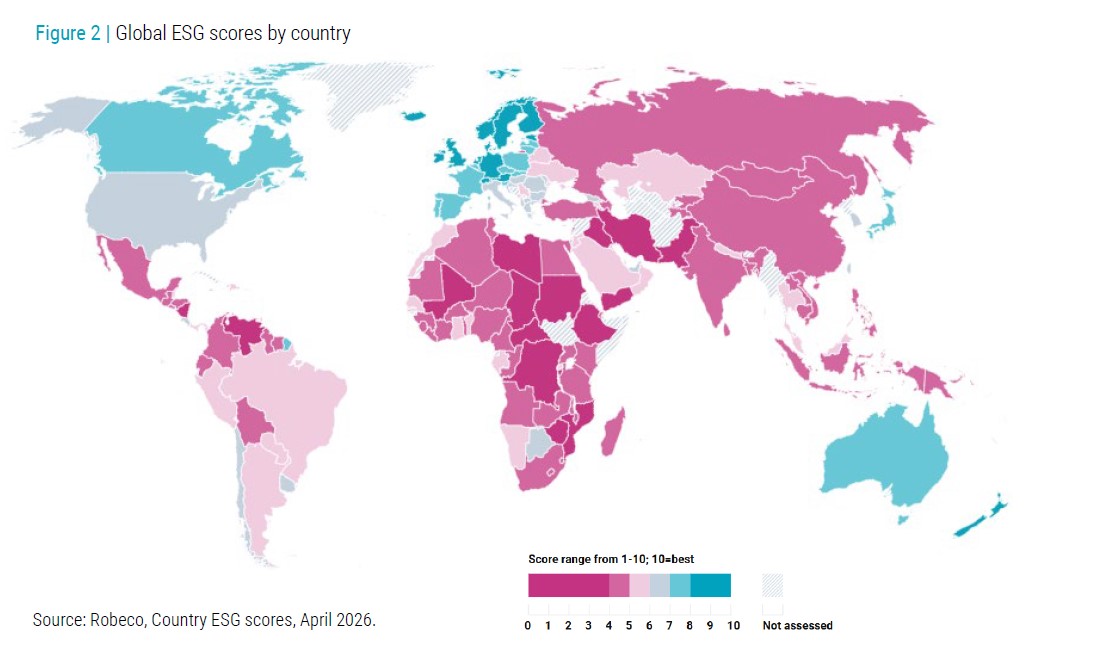

Las emisiones de carbono, las energías renovables y la gestión del agua resultaron determinantes tanto para los países con mejor desempeño como para los de menor rendimiento. Los estudios de casos nacionales revelan, además, que una gobernanza débil —la ‘G’ del ESG— tiende a amplificar las carencias en los pilares social (‘S’) y medioambiental (‘E’). A ello se suman los ciberataques, cuya capacidad para generar daños económicos y sociales prolongados los convierte en un riesgo grave para la estabilidad soberana.

Una mirada a la tabla de clasificación

Dinamarca mantiene su liderazgo en materia ESG y encabeza el «Country ESG Ranking» de Robeco por cuarta vez consecutiva en dos años. Como en ediciones anteriores, los países escandinavos sobresalen de forma destacada, ocupando junto con Suiza los cinco primeros puestos del ranking.

Sin embargo, el desempeño ESG de estos líderes dista de ser extraordinario: la mayoría registró caídas en sus puntuaciones medioambientales. Dinamarca y Suecia acusaron una desaceleración en la adopción de energías renovables como proporción de su combinación energética total, mientras que Noruega perdió posiciones en gestión del estrés hídrico y riesgos climáticos. Finlandia, segunda en el ranking, fue la única excepción, con una ligera mejora en su puntuación ambiental gracias a un mayor avance en renovables y un uso más eficiente del agua.

Grandes emisores gubernamentales muestran resultados mixtos

Las puntuaciones de los mayores emisores de deuda soberana del mundo siguen divergiendo. La puntuación ESG de Japón (7,46 de 9,0) tuvo una ligera disminución, mientras que la puntuación de Estados Unidos (6,61 de 9,0) se mantuvo en gran medida estable. En el caso de Japón, las reducciones en los criterios de clima y energía fueron las responsables.

Irónicamente, en Estados Unidos, las puntuaciones más bajas en gobernanza (debido a mayor corrupción e instituciones más débiles) fueron compensadas por mayores cifras ambientales derivadas de los aranceles del «Liberation Day», que redujeron las emisiones de CO2 asociadas a la producción de bienes importados. La puntuación ESG de China mejoró ligeramente gracias a los esfuerzos para mejorar las especies extintas, un indicador de la salud de la biodiversidad.

Puntuaciones alrededor del mundo

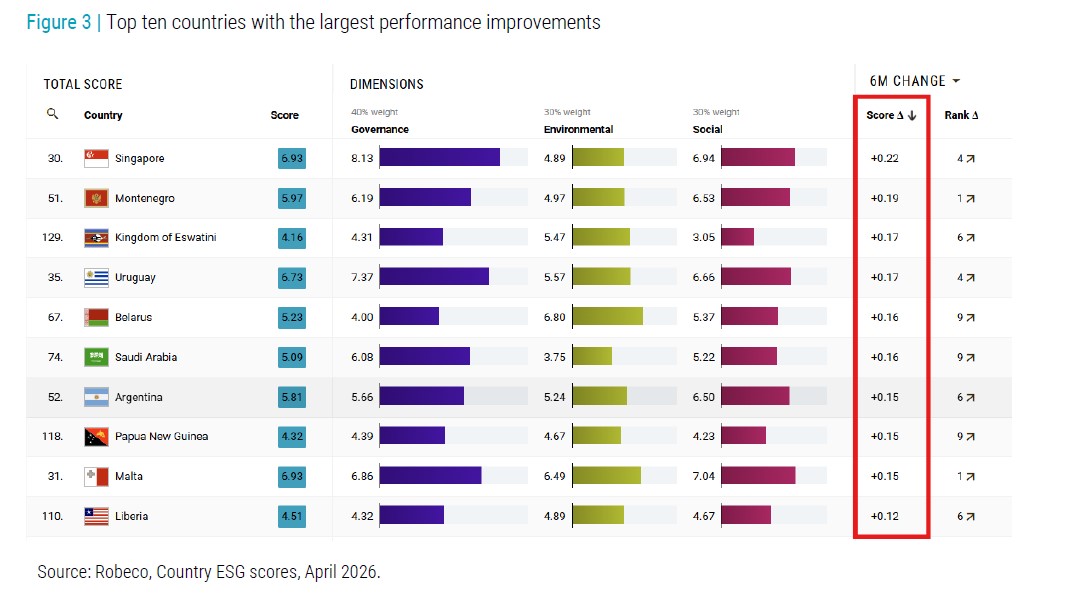

Varios mercados emergentes registraron ganancias notables en el ranking. Singapur presentó el mayor aumento absoluto de puntuación debido a mejores prácticas en la gestión del agua (ver Figura 2). Por el contrario, las puntuaciones ambientales más débiles afectaron a los países con las mayores disminuciones de puntuación, incluidos Botsuana, Catar, Malí, Turquía y Hong Kong.

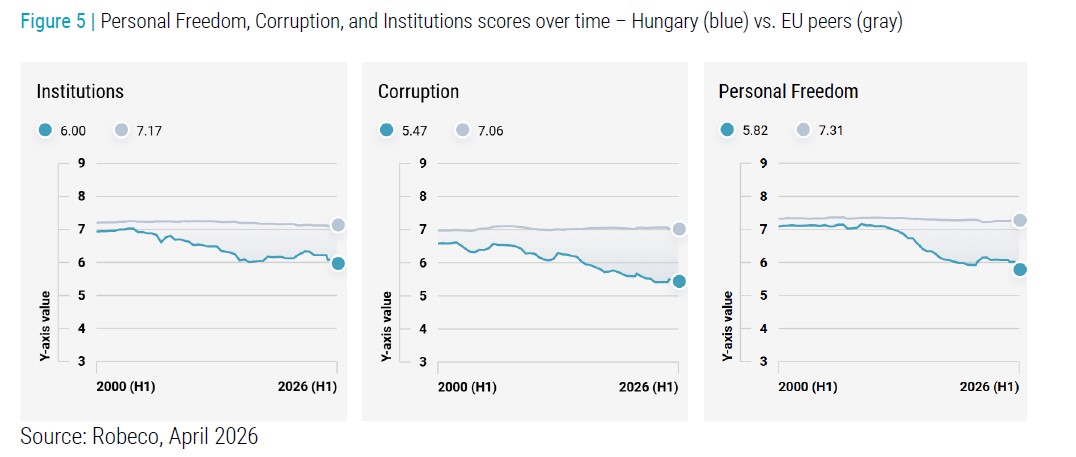

Obstruyendo la órbita de Orbán

Durante casi dos décadas, Viktor Orbán y su partido Fidesz dominaron la escena política de Hungría. En un principio visto como un luchador por la libertad y defensor de las ideas occidentales, su estilo se volvió cada vez más autoritario, antidemocrático y corrupto con el paso de los años. Su control del poder terminó abruptamente a principios de 2026, cuando fue derrotado de manera espectacular por la coalición Tisza de Peter Magyar.

Sin embargo, las reformas deseadas pueden no llegar tan rápido como su caída, ya que los allegados de Orbán aún ocupan cargos clave en el sistema judicial, los medios de comunicación y la banca, a menudo con nombramientos de larga duración. El pueblo ha hablado y se ha entregado un mandato claro. Con Orbán fuera de la órbita, el progreso puede ser lento, pero al menos las cosas ahora siguen una trayectoria positiva.

La peligrosa caída de Perú

Antes un desempeño ESG estable en la región de América Latina, la posición de Perú ha disminuido últimamente. La puntuación social del país se ha visto afectada debido a protestas generalizadas tras una crisis crónica de liderazgo. El país ha pasado por varios presidentes, múltiples cambios de gabinete y fricciones interminables entre los poderes del Estado. Escándalos de corrupción de la élite política y judicial han incrementado aún más la desconfianza.

El caos pone de manifiesto profundas tensiones sociales relacionadas con desigualdades, exclusiones y acceso a servicios básicos. El avance en la reducción de la pobreza se ha estancado, abundan los trabajos informales, y los servicios públicos débiles, especialmente en salud y educación, obstaculizan el desarrollo del capital humano.

El medio ambiente natural también atraviesa dificultades. Perú está expuesto a riesgos físicos climáticos, incluyendo inundaciones, sequías y choques relacionados con El Niño, que amenazan la producción agrícola y la infraestructura. La débil gobernanza ha significado una menor aplicación de la protección ambiental, especialmente en relación con la minería ilegal, la deforestación y la contaminación del agua. Es un claro caso de cómo una gobernanza débil en la cima puede intensificar los problemas sociales y ambientales en el terreno (ver Figura 4). Desafortunadamente, sin una especie de salvavidas inmediato, es probable que el desempeño ESG de Perú siga hundiéndose.

Enfoque temático – Ciberseguridad

La ciberseguridad se ha convertido en un componente cada vez más material del riesgo ESG soberano, reflejando la creciente dependencia de los gobiernos y las economías en la infraestructura digital. Los ciberataques a gran escala han provocado pérdidas globales de miles de millones de dólares, siendo los gobiernos quienes a menudo asumen costos fiscales indirectos a través del gasto en respuesta de emergencia, reconstrucción de sistemas, litigios y pérdida de productividad.

El ciberataque ‘NotPetya’ de 2017 a los sistemas del sector público y privado de Ucrania es ampliamente citado como uno de los más destructivos, con daños globales que superaron los 10.000 millones de dólares estadounidenses. Además, el ataque de ransomware ‘WannaCry’ en el Reino Unido demostró que los ataques también pueden ser destructivos para la salud pública a gran escala. Infectó los sistemas informáticos del Servicio Nacional de Salud (NHS), lo que llevó a la cancelación de procedimientos médicos y a interrupciones en los servicios de emergencia.

El marco ESG para países ahora integra la ciberseguridad como un factor en el desempeño ESG utilizando datos del Índice Global de Ciberseguridad (GCI) desarrollado por la Unión Internacional de Telecomunicaciones (UIT), una agencia de la ONU que supervisa los estándares globales de redes digitales.Cabe destacar que la ciberseguridad no está directamente correlacionada con un PIB alto. Países avanzados y emergentes tienen buenos resultados, desde Finlandia e Italia hasta Egipto e Indonesia. Aunque diversos en economía y cultura, una característica común a todos ellos es que tienden a adoptar un enfoque integral de gobierno, que incluye agencias cibernéticas dedicadas, marcos legales sólidos, reporte obligatorio de incidentes y una fuerte cooperación internacional.

Preocupantemente, muchos países con bajo desempeño han ampliado rápidamente sus servicios digitales sin una inversión proporcional en gobernanza de ciberseguridad, dejándolos peligrosamente expuestos.

Es posible que los inversores necesiten una gama más amplia de herramientas de renta fija. En un mercado más fragmentado, el crédito global puede ofrecer diversificación, una fuente de ingresos resistente y un potencial de rentabilidad equilibrado.

Destacan cinco razones:

Una mayor diversificación puede reforzar la resiliencia.

El crecimiento favorable y los sólidos fundamentales pueden respaldar potencialmente la rentabilidad.

Los rendimientos siguen siendo atractivos en términos históricos.

El crédito global puede contribuir a la reducción del riesgo.

También puede ser una clase de activos atractiva para volver a asumir riesgo.

1. La diversificación importa más que nunca

La diversificación global importa más que nunca. Los riesgos se han multiplicado, desde la fragmentación geopolítica y las preocupaciones fiscales hasta las tensiones comerciales, la inflación persistente, la presión del crédito privado, los choques climáticos y la demografía. En ese contexto, la exposición concentrada es más difícil de justificar.

El crédito global es un potente instrumento de diversificación dentro de la renta fija. Abarca distintas regiones, sectores y emisores, lo que reduce el riesgo de concentración, amplía el abanico de oportunidades y genera un flujo de ingresos más equilibrado.

Por su propia naturaleza, el crédito global ofrece una importante diversificación por países. Aunque Estados Unidos sigue siendo el país con mayor peso en el índice (1), su ponderación es muy inferior al 50 %, una cifra muy por debajo de la que se observa en los índices bursátiles globales (2).

Además, amplía el universo de inversión. Las distintas regiones aportan diferentes combinaciones sectoriales, estructuras de capital y perfiles de emisores. Estados Unidos ofrece profundidad en los sectores de las comunicaciones, la sanidad y la industria; Europa aporta el sector financiero, los servicios públicos y una selección de emisores con calificación de inversión; Canadá y otros mercados desarrollados aportan variedad. Esta amplitud reduce la exposición a cualquier sector concreto o al riesgo de refinanciación y ofrece a los gestores activos más margen para rotar hacia riesgos mejor remunerados. La banca representa el 15,9 % del índice de crédito global, seguida de las entidades supranacionales (10,1 %) y los servicios públicos (7,6 %).

Creemos que la gestión activa es la mejor forma de aprovechar estas ventajas. La exposición pasiva puede ampliar la diversificación, pero un enfoque activo está mejor preparado para evaluar los fundamentos regionales, la liquidez y los riesgos específicos de cada emisor.

2. Los fundamentales macroeconómicos siguen siendo favorables

La economía global sigue apoyando el crédito. Las tensiones geopolíticas no han frenado materialmente el crecimiento, y los consumidores, los beneficios, los mercados laborales y la inversión privada parecen mantenerse resilientes en varios mercados.

Dicho esto, los riesgos macroeconómicos siguen apuntando a una tendencia a la baja. Entre los principales riesgos se encuentran las perturbaciones en la cadena de suministro, el endurecimiento de las expectativas de inflación, el endurecimiento de las condiciones financieras, el recrudecimiento de las tensiones comerciales y unos aumentos de la productividad impulsados por la inteligencia artificial inferiores a lo esperado.

Los fundamentales de los índices de referencia están mejorando. En Estados Unidos y Europa, los dos países con mayor peso en los índices, los márgenes y el flujo de caja se están fortaleciendo. Los fundamentos de los mercados emergentes siguen mostrando resistencia, aunque ha aumentado la dispersión.

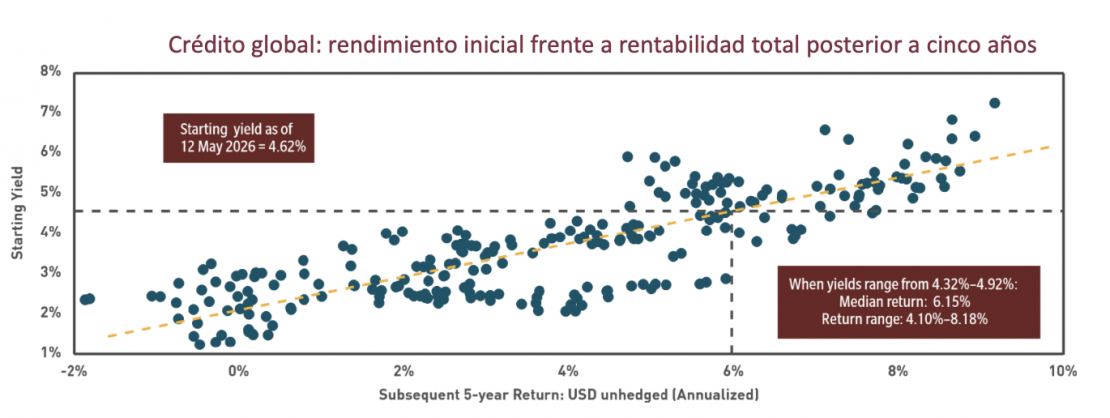

3. Los rendimientos siguen siendo atractivos

Con un 4,62 %, los rendimientos siguen siendo atractivos en términos históricos. Esto es importante, porque los rendimientos iniciales suelen determinar la rentabilidad futura: cuando los rendimientos se situaban entre el 4,3 % y el 4,9 %, la rentabilidad media a cinco años era, históricamente, del 6,15 %.

Ejemplo 1:

Fuente: Bloomberg. Global Credit = Índice Global Global Aggregate Debt Total Return Value USD Sin Cobertura. Datos mensuales desde enero de 2000 hasta el 30 de abril de 2026. Los rendimientos son brutos y en USD. El rendimiento pasado no garantiza resultados futuros. No es posible invertir en un índice.

Los rendimientos “break even” siguen indicando un margen de valoración. Los rendimientos tendrían que subir más de 80 puntos básicos para que la rentabilidad esperada a un año pasara a ser negativa. Los diferenciales están ajustados, pero no vemos ningún catalizador claro que provoque una corrección de estos.

4. Una forma práctica de reducir riesgos

Los argumentos a favor de la reducción del riesgo son convincentes. Las acciones se han recuperado y la tensión en el crédito privado va en aumento. Reducir el riesgo no tiene por qué significar renunciar a los ingresos o pasar al efectivo. El crédito global puede desempeñar ese papel, ofreciendo rendimientos atractivos, fundamentos sólidos y un abanico de oportunidades más amplio que el crédito exclusivamente nacional, al tiempo que permite a los inversores mantener sus posiciones.

También destaca por haber mostrado una relativa resistencia ante la volatilidad macroeconómica. En los últimos tres años, la volatilidad de la rentabilidad total ha sido aproximadamente la mitad de la del índice MSCI World. Los bonos de mayor calidad han tendido a comportarse mejor que la renta variable cuando aumenta la incertidumbre.

Los ingresos también siguen siendo atractivos. En un entorno de mayor rentabilidad, los inversores aún pueden obtener un carry significativo sin alejarse demasiado del espectro de calidad.

La reducción del riesgo resulta más eficaz cuando se aplica un enfoque centrado en la calidad y una selección cuidadosa de los valores. Si la reducción del riesgo es un objetivo estratégico, puede tener sentido dar prioridad a los balances sólidos, los flujos de caja estables y los sectores con una beta más baja.

La gestión activa cobra especial importancia en este contexto. Una estrategia global permite reajustar la exposición entre regiones, sectores y emisores, gestionar la liquidez y responder a las perturbaciones del mercado.

5. Una alternativa a los bonos soberanos

Los bonos soberanos globales se enfrentan a importantes dificultades. En varios mercados, entre ellos Estados Unidos y algunas zonas de Europa, las preocupaciones fiscales y la evolución de la deuda han lastrado la demanda de bonos del Estado a largo plazo.

El crédito global ha generado rentabilidades ajustadas al riesgo más sólidas que los bonos del Tesoro globales. En periodos de uno, tres y cinco años, las rentabilidades por unidad de volatilidad han sido notablemente mejores. En los últimos tres años, el índice ha obtenido una rentabilidad anualizada del 5,15 % con una volatilidad del 6,4 %, frente al 1,26 % y el 7,3 % del índice de bonos del Tesoro. Esta diferencia refleja la volatilidad de los tipos de interés, que ha afectado más a la duración que el riesgo de crédito.

También se ve respaldada por fundamentales y aspectos técnicos más sólidos. En varios mercados, los balances de las empresas parecen más sólidos que los de los emisores soberanos, mientras que la demanda de nueva oferta se ha mantenido robusta.

El caso a favor del crédito global

El caso se basa en cinco puntos: diversificación, fundamentales sólidos, rendimientos atractivos y la flexibilidad para reducir el riesgo o añadir riesgo selectivamente. La gestión activa sigue siendo la mejor manera de aprovechar esas oportunidades en todas las regiones, sectores y emisores.

Tribuna de opinión de Benoit Anne, Director General Senior, Grupo de Estrategia y Perspectivas de MFS Investment Management

La renta variable de mercados emergentes (ME) se ha situado entre las inversiones más rentables de los últimos meses, superando claramente a las acciones de mercados desarrollados. Este buen comportamiento refleja un cambio importante: tras años de menor interés, los inversores están empezando a reconocer la mejora de los fundamentales y la resiliencia de esta clase de activos, especialmente en un contexto donde el excepcionalismo de Estados Unidos empieza a cuestionarse.

En M&G observamos que el fuerte desempeño de los mercados emergentes en los últimos meses responde a varios factores. Entre ellos destacamos la debilidad del dólar estadounidense, el auge de la inteligencia artificial (IA) y una cierta disminución de las tensiones geopolíticas entre Estados Unidos y China. Las economías asiáticas han jugado un papel clave, especialmente por su posicionamiento en la cadena de valor tecnológica: países como Corea del Sur y Taiwán son fundamentales en la producción de semiconductores, mientras que China ha demostrado avances significativos en IA. En algunos mercados, una parte importante de las rentabilidades ha venido del aumento de valoraciones, impulsado por expectativas de crecimiento de beneficios.

Creemos que las perspectivas siguen siendo favorables de cara al futuro. Las economías de mercados emergentes continúan creciendo a un ritmo superior al de las economías desarrolladas y presentan balances más sólidos. Esto crea un entorno propicio para el crecimiento de los beneficios empresariales, que se espera que sea un motor clave de la rentabilidad bursátil en los próximos años. Además, las expectativas de recortes de tipos de interés en Estados Unidos podrían favorecer aún más a los mercados emergentes, ya que históricamente unos tipos más bajos aumentan su atractivo relativo. A esto se suma la posibilidad de un dólar estructuralmente más débil, lo que suele beneficiar a estos mercados.

Tras una década de comportamiento más débil frente a los mercados desarrollados, pensamos que podría estar iniciándose un nuevo ciclo favorable para los mercados emergentes. Históricamente, la rentabilidad relativa entre ambos ha sido cíclica, y los diferenciales de crecimiento han sido un factor determinante. Actualmente, las valoraciones en Estados Unidos son elevadas, mientras que los mercados emergentes ofrecen un punto de entrada más atractivo, acompañado de un potencial de crecimiento de beneficios más sólido.

Para nosotros, un ejemplo clave dentro de este contexto es China, el mayor mercado dentro del universo emergente. Aunque durante años ha existido escepticismo, la percepción está empezando a mejorar. El interés inversor ha aumentado, impulsado tanto por inversores domésticos como internacionales. Factores como el atractivo del sector tecnológico, los bajos tipos de interés internos y una mayor actividad en mercados de capitales están contribuyendo a este cambio.

Además, el sector inmobiliario chino, que había sido una preocupación importante, muestra señales de estabilización. La reducción de nuevas construcciones y el ajuste de inventarios están ayudando a mejorar el equilibrio del mercado. Al mismo tiempo, el enfoque de las autoridades hacia un crecimiento de mayor calidad, con especial atención a la autosuficiencia tecnológica, refuerza las perspectivas a largo plazo. En particular, el desarrollo de modelos de inteligencia artificial de código abierto podría favorecer una adopción más amplia y oportunidades en distintos niveles de la cadena de valor.

A nivel empresarial, también observamos mejoras importantes. Las compañías chinas están mostrando una mayor disciplina en la asignación de capital y una creciente orientación hacia el accionista, mediante dividendos y recompras de acciones. Este cambio refuerza la idea de que el mercado está evolucionando hacia un modelo más sostenible y atractivo para los inversores.

Más allá de China, los mercados emergentes ofrecen características que pueden mejorar significativamente una cartera diversificada. Sin embargo, vemos como muchos inversores mantienen una exposición inferior a la que correspondería por su peso económico global. Esto implica que podrían estar perdiendo oportunidades relevantes. Los mercados emergentes no solo representan una parte importante del crecimiento mundial, sino que también aportan diversificación gracias a la heterogeneidad de sus economías y sectores.

Esta diversificación se refleja tanto en términos geográficos como sectoriales, abarcando desde tecnología hasta materias primas, pasando por servicios y manufactura. Además, la correlación relativamente baja con los mercados desarrollados contribuye a reducir el riesgo global de la cartera. En un entorno donde muchos inversores buscan reducir su exposición a Estados Unidos y a la concentración de mercado, creemos que los mercados emergentes pueden desempeñar un papel clave.

En términos de oportunidades concretas, algunos países destacan por sus valoraciones atractivas y mejoras en sus fundamentales. Brasil, por ejemplo, ofrece un punto de entrada interesante, con valoraciones relativamente bajas y perspectivas de mejora económica. Indonesia también presenta oportunidades, con un perfil de crecimiento sólido y valoraciones atractivas. Por su parte, Sudáfrica muestra potencial gracias a la mejora de factores estructurales que podrían apoyar el crecimiento económico y empresarial.

Invertir en mercados emergentes requiere un enfoque activo y disciplinado. La diversidad y complejidad de estos mercados hacen especialmente importante la selección de valores a nivel individual. Un enfoque centrado en compañías con buena rentabilidad del capital, valoraciones atractivas y alineación con los accionistas puede ser clave para capturar oportunidades.

Asimismo, el horizonte de inversión a largo plazo resulta fundamental. Los mercados emergentes suelen experimentar mayor volatilidad y reaccionar de forma exagerada a eventos externos, lo que puede generar oportunidades para los inversores pacientes. Construir una cartera equilibrada, con diferentes tipos de empresas y motores de rentabilidad, permite navegar mejor los distintos entornos de mercado.

En conjunto, las tendencias actuales apuntan a un contexto más favorable para los mercados emergentes. La combinación de mejores fundamentales, valoraciones atractivas y cambios estructurales en algunas de las principales economías sugiere que esta clase de activo podría volver a ocupar un lugar destacado en las carteras a largo plazo.

Tribuna de Michael Bourke, gestor de la estrategia M&G Global Emerging Markets en M&G Investments

Los inversores mantienen la mirada puesta en la salida a bolsa de SpaceX, ya que es una operación sin precedentes en términos de magnitud y estructura. Según los expertos de las gestoras internacionales, sus repercusiones en los mercados, los índices y las carteras van mucho más allá de la propia operación.

“Una serie de empresas privadas de gran capitalización se dirige hacia los mercados públicos, y es posible que su llegada redefina el panorama bursátil. SpaceX, la empresa de Elon Musk dedicada a la industria aeroespacial, las comunicaciones por satélite y la inteligencia artificial (IA), es la primera. Su valoración objetivo para la salida a bolsa ronda los 1,8 billones de dólares, con lo que recaudaría hasta 75.000 millones de dólares en el proceso”, recuerdan Shannon L. Saccocia, directora de inversiones y gestión patrimonial de Neuberger, y Joe Amato, presidente y director de Inversiones de Renta variable de Neuberger.

Esta va a ser una operación histórica, no solo por el tamaño de la compañía y la fortaleza de su marca, sino también por el entusiasmo que generaría entre inversores institucionales y minoristas. “No obstante, el entusiasmo no constituye una disciplina de inversión. No se trata simplemente de determinar si SpaceX es una gran empresa, sino de evaluar qué expectativas están ya incorporadas en el precio”, señala Aymeric Gastaldi, gestor de renta variable internacional en Edmond de Rothschild AM.

Para Gastaldi, existe además un factor estructural que los inversores deben considerar: la inclusión en índices. “Si una compañía como SpaceX fuera admitida rápidamente en los principales índices del Nasdaq tras su salida a bolsa, los fondos pasivos y los ETFs se convertirían en compradores forzosos. Esto podría absorber una parte significativa del free float disponible y generar presión adicional al alza sobre la acción, independientemente de su valoración”, comenta.

¿Apetito inversor suficiente?

Ante la OPV de SpaceX, para Adam Berger, estratega multiactivos, y Matthew Strzepka, responsable de mercados de capital de renta variable de Wellington Management, la primera lección será si hay o no apetito inversor. En su opinión, sí. “SpaceX cuenta con un enorme reconocimiento de marca y es probable que despierte el interés de distintos segmentos de inversores. Además, esperamos que la participación de los inversores particulares sea significativa, dada la gran repercusión mediática del lanzamiento y las informaciones que apuntan a que la compañía podría destinar una parte importante de la oferta a este colectivo”, señalan.

Además, los expertos de Wellington Management explican que su inclusión en los índices implica que muchos fondos de gestión pasiva podrían verse obligados a comprar acciones en un corto periodo de tiempo y que los fondos de gestión activa deberán considerar a SpaceX dentro de su universo de inversión de referencia. Además, recuerdan que los hedge funds y los fondos crossover, que pueden invertir tanto en empresas cotizadas como privadas, también podrían impulsar la demanda. Ante todo ello, “el precio y la valoración jugarán un papel determinante, aunque esperamos que la salida a bolsa se fije en un nivel que resulte atractivo tanto para los inversores particulares como para los institucionales”, apuntan.

Para Clémence Rusek, estratega jefe de inversiones en Vontobel, a primera vista, las preocupaciones sobre la capacidad de absorción del mercado parecen justificadas. “La concentración de salidas a bolsa y ampliaciones de capital de empresas de gran capitalización en un plazo relativamente corto hace temer que la oferta de acciones supere con creces a la demanda”, afirma. Sin embargo, reconoce que los datos subyacentes sugieren lo contrario. “Es probable que las estructuras propuestas para las salidas a bolsa impliquen que solo se pongan a la venta inicialmente entre el 5% y el 6% del total de acciones, lo que significa que la oferta efectiva que entre en el mercado en el momento de la cotización podría ser considerablemente menor de lo que sugieren las valoraciones generales. Por lo tanto, a pesar de las cifras récord, se espera que la oferta total de acciones represente solo alrededor del 1% de la capitalización bursátil total, un nivel que se mantiene por debajo de las medias a largo plazo si se mide en relación con el tamaño global de los mercados de valores”, matiza.

No obstante, Berger y Strzepka advierten de que esto no descarta posibles episodios de volatilidad en el valor, si bien prevemos que la volatilidad general del mercado se mantendrá contenida: “Históricamente, algunas grandes OPVs han generado tensiones a corto plazo, pero estos movimientos no suelen tener un impacto significativo y duradero sobre el conjunto del mercado. Aunque la nueva oleada de grandes salidas a bolsa podría superar en magnitud a los ejemplos citados, conviene recordar que la capitalización bursátil total del mercado actual es también mayor que antes: peces más grandes, pero también un estanque más grande”.

SpaceX, una de muchas

Estas palabras nos llevan a la segunda reflexión que lanzan los expertos de las gestoras internacionales: ¿estamos ante una oleada de OPVs? En opinión de Rusek, sí. El experto defiende que estamos ante una nueva ola de megacotizaciones en bolsa (OPV) que está llamada a dominar los mercados de valores en 2026, y todo gira en torno a la inteligencia artificial. “Empresas como OpenAI, SpaceX y Anthropic se están preparando para salir a bolsa con valoraciones que se miden en billones de dólares, lo que podría suponer uno de los mayores ciclos de emisión de la historia del mercado”, apunta Rusek.

La historia nos indica que las OPVs exitosas pueden generar un “efecto halo”. Una operación satisfactoria da pie a la siguiente y se crea un círculo virtuoso. Diversas informaciones indican que varias compañías de gran tamaño están a la espera del momento adecuado para salir a bolsa. Si la OPV de SpaceX resulta un éxito y su desempeño como compañía cotizada es positivo, cabría esperar que otras grandes operaciones siguieran su estela.

“El repunte de los mercados de renta variable en 2025 y en la primera mitad de 2026 ha impulsado la actividad de OPV, con implicaciones tanto para los inversores de capital privado como para los de mercados cotizados. Hace dos años, los precios en los mercados cotizados se movían por debajo de los niveles a los que los propietarios de empresas privadas estaban dispuestos a vender. Tras la fuerte subida registrada desde entonces, especialmente en las acciones tecnológicas, los precios de mercado y las expectativas de los vendedores están más alineados”, apuntan Berger y Strzepka.

Cambio radical para la inversión pasiva

Para los expertos Neuberger resulta fundamental analizar qué implicaciones tienen SpaceX y otras mega-OPV para los índices pasivos, teniendo en cuenta que, según sus propios estudios, hay unos 30 billones de dólares en activos gestionados a nivel mundial que replican dichos índices. En este sentido, los gestores de índices están tomando ahora decisiones activas sobre cuándo incluir a las empresas de megacapitalización, con qué ponderación y cómo ajustar sus normas para dar cabida al frenesí de demanda previsto.

“Es importante destacar que, en el momento de la inclusión, resulta difícil calcular una ponderación precisa en el S&P 500. Según los planes actuales, SpaceX se incorporaría al índice en junio del año que viene, momento en el que habría más acciones en circulación y el propio índice habría variado. Pero con una valoración actual de 1,75 billones de dólares, y con el 53% del capital flotante disponible en junio de 2027, creemos que eso sitúa a SpaceX en torno a los 930.000 millones de dólares, lo que equivale aproximadamente a una ponderación del 1,4 % con respecto a la capitalización bursátil actual del índice, de 65 billones de dólares.

Sin embargo, la presión de compra mecánica es considerable: nuestro escenario base apunta a que los fondos indexados podrían absorber el 24% del capital en circulación para el día 15. Esto significa que los inversores pasivos poseerán acciones de SpaceX sin haber tomado una decisión activa de comprarlas”, explican L. Saccocia y Amato.

Su conclusión es que la inclusión en el índice también requerirá una venta proporcional de las posiciones existentes para reequilibrar la cartera, principalmente de los segmentos de gran capitalización del índice y, sobre todo, de acciones tecnológicas como Apple, Microsoft y Nvidia. “Otra cuestión a tener en cuenta es que los vencimientos de los periodos de bloqueo comienzan periódicamente tras la publicación de los primeros resultados de la empresa y mucho antes de su inclusión en el S&P 500. Es probable que esto añada una presión significativa sobre la oferta”, concluyen

La nueva edición de nuestra revista digital Funds Society Américas ya está disponible. Los cambios que está viviendo la industria de gestión patrimonial está en el corazón de este número, con la voz protagonista de Mora Capital Group.

En conversación con el CEO para Miami del grupo andorrano, Joaquín Frances, el ejecutivo delinea el entorno e inspiración que los llevó a volver a sus raíces y volver a adoptar su marca original. Este cambio es parte de una fórmula más amplia para conquistar el mercado US Offshore, con la ambiciosa meta de aumentar su AUM en más de 50% en los próximos tres años.

Esta visión la complementa el coro de voces del buyside que reunimos en la ciudad del estado de Florida en la primera edición de nuestro evento Leaders Summit, que da cuenta de los desafíos y oportunidades de la industria actualmente. Uno de ellos es de especial interés para Natixis Investment Managers: la Gran Transferencia de Riqueza, que ya está en curso.

Por el lado de la gestión previsional, la Afore Profuturo ha seguido consolidando su liderazgo en el mercado mexicano, no sólo como la gestora con mejores resultados, sino como el fondo de pensiones más grande de América Latina. En esta edición, número 47, el CIO de la firma, Antonio Sibaja, nos delinea la fórmula que los ha llevado a esa posición.

Los activos que componen los portafolios de inversión globales no se quedaron fuera de esta revista. Janus Henderson destaca la resiliencia de los CLOs y otros instrumentos titulizados; y el mercadoinmobiliario español –particularmente en Madrid– se ha convertido en un imán de inversionistas latinoamericanos. Además, en un contexto en que el mercado no está premiando sólo el crecimiento, las carteras balanceadas y la real diversificación se vuelven cada vez más relevante, según recalcan desde LATAM ConsultUs.

Finalmente, cabe destacar un aniversario especial, a la vuelta de la esquina: los 250 años de Estados Unidos. El hito llega cuando los inversionistas miran con atención al país, con el peso y efectos que tiene en las carteras globales.

Estos temas y más pueden encontrar en la revista Funds Society Américas de junio, que pueden encontrar aquí.

Janus le invita a su próximo webcast, donde John Lloyd, Global Head of Multi-Sector Credit, Tom Ross, Head of High Yield, y Kareena Moledina, Client Portfolio Manager Lead, EMEA, analizará:

Los principales temas que influyen en los mercados: visión macro más reciente y los principales temas que impulsan las rentabilidades de la renta fija.

Dónde vemos mayor valor: principales perspectivas de asignación sectorial y nuestras mejores ideas a lo largo de la renta fija.

Cómo hacer frente a la volatilidad: el uso de un enfoque multi sector para ofrecer ingresos más resilientes en un entorno de mercado cambiante.

El webcast contará con traducción simultánea disponible en francés, español, italiano y alemán y la grabación se compartirá con todos los participantes registrados en caso de que no puedas asistir.

En un entorno marcado por la incertidumbre geopolítica, una inflación persistente y cambios en las políticas económicas, los inversores se preguntan si está emergiendo un régimen macroeconómico y qué implicaciones puede tener para sus carteras.

En este webcast, Richard Bernstein, Global Head of Macro & Customised Investing, y a Michael Contopoulos, Head of Multi-Asset Macro Investing en una conversación con Terry Ober, Managing Director, SMA Model Specialist. En este webcast analizarán las fuerzas macroeconómicas que están dando forma a los mercados globales en la actualidad, incluyendo:

Cambios estructurales en el panorama macro global

Perspectivas para el crecimiento, la inflación y la política monetaria

Posibles implicaciones para las distintas clases de activos y el posicionamiento de las carteras

Principales riesgos que los inversores deberían seguir de cerca en los próximos meses

Si no puedes asistir en directo, se compartirá una grabación del webcast con todos los participantes registrados.

El webcast contará con traducción simultánea al francés, español, alemán e italiano.