LinkedInMacarena León, directora de Distribución de Link Capital Partners

Después de un período sabático, la ejecutiva con extensa experiencia en las áreas de ventas de fondos Macarena León volvió a la industria financiera. Su nueva casa de inversiones es la distribuidora de origen chileno Link Capital Partners, según informó a su red profesional de LinkedIn.

Esta semana inició sus operaciones como directora de Distribución en la firma. “Estoy encantada de empezar este nuevo desafío y no puedo esperar para reconectar con todas las personas que he extrañado estos meses y conocer a nuevos clientes también”, indicó la profesional en su publicación, agradeciendo al equipo de Link por el voto de confianza.

Antes de pasar cerca de un año fuera de la industria, la profesional se desempeñó por seis años como directora de ventas Wholesale en la distribuidora Excel Capital (XLC). Ahí, la ejecutiva participó en la apertura de ese negocio dentro de la firma.

Anteriormente, pasó cerca de ocho años en Janus Henderson Investors, donde alcanzó el cargo de Senior Sales Manager para América Latina.

Su carrera también incluye pasos por Santander GBM, donde trabajó como Associate de Ventas y Trading de Crédito; Banchile AGF, como portfolio manager asistente; y RiskAmerica, como ingeniera de proyectos.

Link es una compañía de servicios financieros que ofrece asesoría independiente, finanzas corporativas, gestión de activos, activos alternativos y servicios de fundraising. Actualmente, la firma cuenta con operaciones en la región andina, México y Centroamérica, donde atienden a una variedad de inversionistas, y están consolidando su negocio en Brasil.

Ya han pasado más de tres meses desde la detención del expresidente venezolano, Nicolás Maduro, y el mercado internacionales mantiene una expectativa cautelosamente optimista respecto a la economía del país. Sin embargo, la restructuración de la deuda nacional, una de las variables clave de cara a los inversionistas internacionales, todavía tiene una serie de desafíos por delante, según detalla un análisis reciente de S&P Global Ratings.

Este cauto entusiasmo está respaldado por un plan estadounidense de tres etapas: estabilización, recuperación económica y transición democrática. “En poco tiempo, se ha promulgado legislación clave destinada a revitalizar el sector petrolero, se está produciendo una reorganización política liderada por la presidenta Delcy Rodríguez, y algunos inversores privados internacionales han destacado atractivas oportunidades de inversión”, indicó la clasificadora de riesgo en su informe.

Para el mercado globa, la restructuración de la deuda será una parte importante de una normalización económica más amplia y es un proceso que “requiere un mínimo de estabilidad en variables macroeconómicas clave”, según la firma. Así, las negociaciones “deberán tener en cuenta los ajustes monetarios, complicados por distorsiones arraigadas como los múltiples tipos de cambio y los ajustes fiscales, al tiempo que se establece una gobernabilidad creíble”.

Y una vez que comience este proceso de normalización, hay una variedad de obstáculos por superar, según S&P.

Para la agencia calificadora, uno de los principales desafíos es generar un plan económico creíble para la restructuración de la deuda, “estrechamente vinculado a las expectativas de recuperación de la producción petrolera del país y respaldado por políticas fiscales y monetarias sólidas”.

El sector petrolero en el país aspira a aumenta la producción a 1,5 millones de barriles diarios para finales de 2027 y a 4 millones de barriles diarios para finales de 2035. Sin embargo, en S&P estiman que es más probable que el país logre aumentar la producción entre 500.000 y 700.000 barriles diarios en los próximos dos o tres años, alcanzando un potencial de 2,5 millones o 3 millones de barriles en una década.

Los desafíos legales para el proceso

La firma también identificó un riesgo de holdout, ya que Venezuela “se enfrenta a un mayor riesgo de que algunos acreedores se nieguen a aceptar el acuerdo en la reestructuración de su deuda soberana debido a las limitadas cláusulas de acción colectiva (CAC) en la estructura de sus bonos, lo que podría obstaculizar un acuerdo amplio entre los acreedores”.

Según un documento publicado por el bufete de abogados internacional Cleary Gottlieb, que ha trabajado en numerosas reestructuraciones de deuda soberana, dos de los 16 bonos en circulación de Venezuela no tienen ningún tipo de CAC, y la mayoría de los demás carecen de CAC agregadas, incluidas algunas con altos umbrales de votación, lo que significa que una mayor proporción de acreedores debe estar de acuerdo para cambiar términos clave. Esto contrasta con las recientes reestructuraciones soberanas en Sri Lanka, Ghana y Zambia, recalcan desde la clasificadora de riesgo.

En esa línea, en la firma también ven un componente de riesgo de litigio para el proceso. En este caso, estos riesgos se ven especialmente altos, debido a que los bonos cuasi soberanos, como los de la petrolera estatal Petróleos de Venezuela (PDVSA), no incluyen ningún CAC, lo que aumenta los riesgos para los disidentes y posibles litigios.

“Ha habido otras resoluciones judiciales, en particular el caso Crystallex/CITGO derivado de la rescisión por parte del gobierno venezolano de su contrato de explotación minera, que trató a PDVSA como el alter ego del soberano, abriendo la posibilidad de que los tenedores de bonos de otras emisiones, así como los demandantes en arbitrajes, intenten apoderarse de los activos de PDVSA ubicados en Estados Unidos. Existen aproximadamente 12 demandas de arbitraje que se han resuelto a favor de los demandantes (incluida Crystallex), por un total de más de 16.000 millones de dólares”, indicaron en su reporte.

La deuda y los acreedores

Otro obstáculo que el gigante petróleo tiene pendiente está relacionado con la magnitud y la composición de su deuda. La “considerable carga de deuda externa de Venezuela” –estimada entre 150.000 millones y 200.000 millones de dólares, entre obligaciones soberanas y cuasi soberanas– “representa un desafío clave para la reestructuración”, según resaltan desde S&P Global Ratings. “Este total, que incluye los bonos internacionales en circulación emitidos por el Estado y PDVSA, así como los intereses vencidos acumulados, supera el volumen de la mayoría de las reestructuraciones de deuda soberana recientes, pero es comparable a la reestructuración externa de Argentina de 2020”, acotan.

Es más alcance total de la deuda sigue siendo incierto, en particular las reclamaciones comerciales, como las que se adeudan a los proveedores de PDVSA y la deuda bilateral contraída con China y Rusia, incluidos los acuerdos respaldados por colateral, acotan.

La misma composición de los acreedores es un elemento peliagudo para el país latinoamericano. “Existe una mayor proporción de inversores no estadounidenses, incluidos especialistas en deuda en condiciones desventajosas, que tienen bonos soberanos y de PDVSA que inversores institucionales con sede en Estados Unidos, especialmente dadas las sanciones estadounidenses impuestas durante años al comercio secundario”, señaló la calificadora en su reporte. Además, el gobierno venezolano y los residentes también tienen una participación en bonos soberanos y de PDVSA.

En casos como el de Sri Lanka, esto llevó a la formación de dos grupos de acreedores distintos para la negociación, acotaron. “La influencia de EE.UU. sobre los ingresos petroleros de Venezuela genera cierta incertidumbre sobre la posible rapidez con que se resuelvan las reclamaciones bilaterales, incluidas las que mantiene con China y Rusia”, explicó S&P.

Los gestores de fondos de Janus Henderson Daniel Sulivan y Darko Kuzmanovic presentan razones por las que las empresas de recursos naturales parecen estar preparadas para beneficiarse del ‘superciclo 2.0’.

¿Qué factores impulsaron los fuertes rendimientos del sector de recursos naturales en 2025?

Un impulsor clave de la rentabilidad total del índice S&P Global Natural Resources USD de 29,7 % (MSCI ACWI +22,9 %) fue la tendencia estructural de la desglobalización, y dentro de esta, el cambio hacia el nearshoring y la autosuficiencia en materias primas clave. La inversión en cadenas de suministro ajenas a China se ha acelerado, siendo la minería uno de los principales beneficiarios de esta tendencia, incluyendo oro, cobre, uranio, litio, tierras raras y tungsteno. El litio, que en los últimos años sufrió de un exceso de oferta, se comportó especialmente bien. La fuerte demanda ante una demanda más estricta se tradujo en fuertes aumentos para el precio del litio.

Otro factor importante fue la devaluación del dólar estadounidense; los inversores redujeron la exposición a los activos de EE.UU. debido a la incertidumbre global, la concentración de riesgo de volatilidad aumentada y las políticas arancelarias del presidente Trump. El dólar ha estado bajo presión ya que los países reevalúan las monedas de reserva, y reducen su exposición a los bonos del Tesoro estadounidense. Ese contexto ha sido muy favorable para el oro y los metales preciosos. El oro en particular tuvo un año espectacular, con su doble papel de ser una materia prima y un activo monetario. Cuando se considera como una reserva de valor, durante épocas de incertidumbre cuando los activos de riesgo están sujetos a períodos más largos de mayor volatilidad, resulta particularmente atractivo, como hemos visto en 2025 y actualmente.

¿Cómo se compara ‘Superciclo 2.0’ con el superciclo liderado por China en los años 2000?

El superciclo de 2000–2011 fue impulsado en gran medida por la rápida industrialización y urbanización de China. En esta ocasión, con el ‘Superciclo 2.0’, los factores de demanda derivados de la desglobalización son más amplios, más globales y potencialmente de mayor duración. Recrear cadenas de suministro de minerales críticos para facilitar el paso hacia la desglobalización es extremadamente intensivo en materias primas, lleva mucho tiempo, y a menudo puede llevar décadas en desarrollarse. También es muy intensivo en capital construir la oferta para satisfacer la demanda futura. El gasto de capital, por ejemplo, en la minería aún está en mínimos de 30 años.2 Se necesita un periodo de inversión de capital sostenida, no solo en la extracción de materias primas, sino también en la cadena de suministro downstream, es decir, infraestructuras de refinado, procesamiento y manufactura.

Los factores demográficos son un motor clave de este superciclo. Durante el superciclo de materias primas liderado por China, la migración urbana creó una demanda industrial sin precedentes. A diferencia de Occidente, Japón y Corea del Sur, donde las tasas de fecundidad bajas están llevando a un crecimiento poblacional más lento, las poblaciones emergentes y fronterizas, particularmente en África subsahariana y Asia Central, están creciendo. Además, estamos viendo una rápida urbanización y una clase media en crecimiento, proyectada en 2025 para superar los cuatro mil millones por primera vez, además de otro mil millones de personas dentro de la próxima década.3 Estos factores están apuntando hacia una demanda creciente duradera de varias décadas de materias primas clave, en términos de demanda de energía, sistemas de agua, materiales de construcción para infraestructuras, alimentos y agricultura.

Los esfuerzos de descarbonización mediante la electrificación son significativamente intensivos en recursos, lo que los convierte en un viento de cola clave para la industria minera, así como para las empresas de recursos relacionadas. El cobre es clave para la generación de energía, las redes, los vehículos eléctricos y la infraestructura de carga, así como para baterías y sistemas de almacenamiento. Esto está llevando a un aumento de la demanda de metales como el litio, el níquel, el aluminio, la plata, las tierras raras y minerales críticos. La energía solar, eólica, hidroeléctrica, geotérmica y de biomasa se encuentran entre las principales fuentes de energía alternativa. La importancia de la descarbonización puede resumirse en el argumento de la Comisión Europea de que la transición energética ya no es solo un imperativo climático; también es una necesidad estratégica y geopolítica.

¿Qué papel está desempeñando la IA dentro del sector de recursos?

Facilitar la explosiva demanda de la IA requiere centros de datos extremadamente intensivos en energía, acelerando la demanda de inversión en infraestructura eléctrica y, cada vez más, en energía nuclear. Eso tiene implicaciones significativas para la demanda de uranio y los mercados de combustible nuclear.

Desde una perspectiva de productividad, eficiencia y coste, los recursos son una industria increíblemente rica en datos — desde el muestreo geológico y la exploración hasta el procesamiento y la optimización de plantas. La IA se utiliza cada vez más para analizar datos geológicos, mejorar la eficiencia de la exploración, optimizar las técnicas de voladura, aumentar las tasas de recuperación y reducir el uso de reactivos en las plantas de procesamiento. Estas aplicaciones mejoran directamente la productividad y los márgenes. El sector tiene un fuerte historial de adopción de nuevas tecnologías, y la IA apoyará cada vez más la eficiencia operativa en lugar de ser simplemente un impulsor de la demanda descendente.

Los mercados energéticos suelen ser volátiles, y más aún en el contexto actual. ¿Cuál es su perspectiva a corto y medio plazo del sector?

Acabamos de entrar en el cuarto evento más importante para los mercados petroleros globales en los últimos 40 años. Tras el inicio del conflicto en Irán, el mercado ha cambiado agresivamente de una extrema complacencia a un pánico agudo por el cierre del envío a través del Estrecho de Ormuz. El 9 de marzo el precio del petróleo subió aproximadamente un 30 % hasta 119,48 $ por barril (bbl), pero el mercado cerró ese día con solo un 4 % de aumento. Durante las dos semanas siguientes, el petróleo se negoció de 77 $/bbl a 102 $/bbl, y está en 92 $/bbl (momento de la redacción el 23 de marzo).4 Los únicos otros movimientos de este tamaño se vieron durante la invasión de la Guerra del Golfo en 1990–1991, el rebote de recuperación tras la crisis financiera global de 2008, y el rebote tras la recesión posterior a COVID en 2020.5 Todos estos movimientos desmesurados fueron provocados por diferentes eventos, pero sugieren que al menos 150 $ por barril es probable si las restricciones persisten. Para dar una perspectiva, se espera que el precio normal del petróleo esté en torno a 80 $/bbl en un rango de 60 $/bbl a 100 $/bbl.

¿Dónde se pueden encontrar hoy en día las oportunidades más atractivas en recursos naturales?

En nuestra opinión, los temas estructurales y el entorno macro actual son más propensos a favorecer la minería y los minerales, donde la oportunidad para que los inversores activos generen alfa (retornos superiores al índice de referencia) es materialmente mayor en las condiciones actuales.

Esto contrasta con la agricultura, que tiende a tener flujos comerciales globales eficientes que son difíciles de interrumpir ya que se producen ampliamente, y tienden a ser altamente sustituibles. Las rutas comerciales se desvían, surgen proveedores alternativos, y los precios se normalizan más rápidamente que en los sectores más fragmentados. Los expertos en selección de valores tienen menos oportunidades de «comprar escasez» o apostar por una prolongada disrupción regional. La exposición a precios de materias primas por sí sola es menos probable que genere un exceso de rentabilidad sostenido.

¿Cuál es tu perspectiva para los recursos naturales durante el resto del año y a más largo plazo?

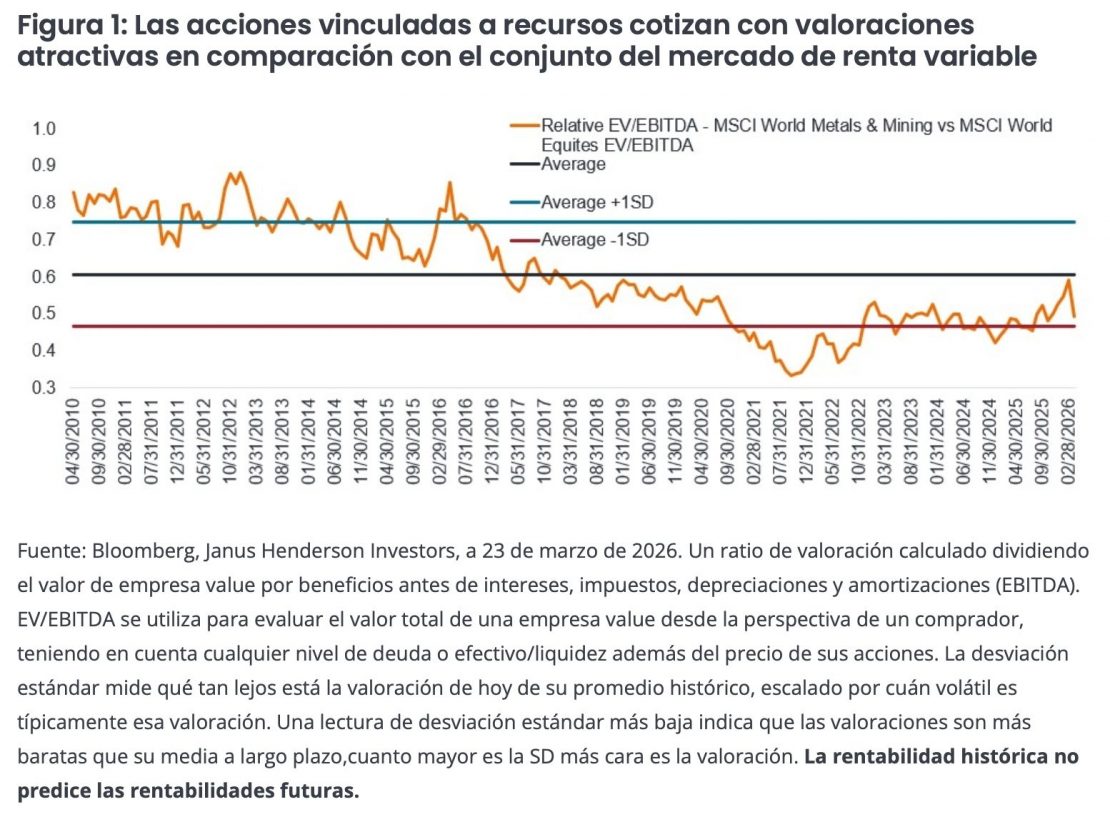

El entorno actual, con la reestructuración de las cadenas de suministro, la construcción de infraestructuras de IA, la transición energética y el aumento del gasto en defensa debido a la incertidumbre geopolítica, y los vientos demográficos favorables parece propicio para los recursos naturales, y creemos que el superciclo actual sigue en sus primeras etapas. A medida que la inversión se acelera en infraestructuras, manufactura y energía, es probable que sigan las presiones inflacionistas. Los recursos se benefician al actuar como cobertura frente a la inflación. La fuerte demanda tiende a llevar a precios más altos, con muchas materias primas beneficiándose directamente de entornos inflacionistas. Además, muchas acciones de recursos siguen cotizando a valoraciones atractivas en comparación con la renta variable global.

Las acciones de recursos naturales tienen el potencial de ofrecer rentabilidades atractivas a largo plazo y ofrecer beneficios valiosos de diversificación en relación con la renta variable mundial en general. Creemos que un enfoque de inversión activa se adapta bien a este entorno, focalizándose en empresas de recursos de alta calidad con ventajas competitivas sostenibles, tales como activos de clase mundial, balance sólidos, bajos costos o altos márgenes, y mejorando los perfiles de sostenibilidad.

Foto cedidaFelipe Díaz Toro, actual Managing Partner en EDN Abogados.

Felipe Díaz Toro, fundador y Managing Partner en EDN Abogados, conoce de cerca las calles de Luxemburgo, ya que allí ha desarrollado gran parte de su carrera profesional. De regreso en su Chile natal y, desde EDN Abogados, asesora a gestores que quieren estructurar vehículos de inversión, tanto para Chile como a nivel internacional, incluida Europa. Además, asesora regularmente a fondos de pensiones latinoamericanos en sus inversiones offshore, principalmente en activos alternativos.

En su paso por la conferencia global sobre asset management de la Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés), Díaz Toro moderó una mesa sobre el desarrollo del mercado de capitales chileno, la reciente reforma al sistema de pensiones y la internacionalización de gestores chilenos a través de Luxemburgo. Para analizar más esta tendencia, nos hemos sentado a charlar con él.

En su experiencia, ¿por qué tienen los inversores latinoamericanos interés en los vehículos de inversión europeos?

Los vehículos UCITS son altamente regulados, con múltiples actores involucrados en su supervisión, gestión y administración. Esto hace que muchos inversores institucionales, en particular los fondos de pensiones, conozcan y confíen en la regulación en torno a los UCITS, en términos de seguridad jurídica, y por lo tanto se focalizan más en la búsqueda de rentabilidad al utilizar estos vehículos. Esta clase de inversores tiene altos estándares a la hora de invertir y la industria europea, en particular la plaza luxemburguesa, ha demostrado cumplir con esas expectativas.

Cuando hablamos de activos alternativos, la visión es algo diferente, ya que el inversor que busca este tipo de inversiones suele fijarse más en la experiencia, el AUM administrado y la reputación del gestor, más que en el vehículo mismo. En Chile, por ejemplo, para distribuir fondos alternativos a fondos de pensiones chilenos, la regulación comenzó con mínimos de AUM muy altos (5.000 millones USD), lo que dejaba afuera a muchos buenos gestores. Con el tiempo, esos requisitos se han moderado, estableciendo, entre otros, un AUM mínimo de 2.000 millones, lo que, de alguna manera, ha abierto los portafolios a más gestores europeos que distribuyen sus fondos en la región.

Entonces, en el caso de alternativos, ¿qué tipo de vehículo europeo buscan?

A lo que ya he comentado respecto de criterios relativos al gestor, añadiría que los inversores latinoamericanos analizan la jurisdicción donde va a estar estructurado el vehículo y si esta cumple con ciertas características mínimas de rating crediticio, seguridad jurídica, ecosistema pro-inversionista, entre otros. Los vehículos que más observamos para alternativos son las partnerships, en sus múltiples acepciones dependiendo de la jurisdicción (ej. exempted limited partnership en Islas Caimán, Société en Commandite Simple o Société en Commandite Spéciale en Luxemburgo, Limited Partnership en Delaware). En el caso de Luxemburgo, también observamos un aumento en el uso de vehículos tipo “Part II UCI”, dentro del auge de secundarios y soluciones de liquidez.

¿Cree que los ELTIFs se pueden convertir en los nuevos UCITS para esta clase de inversores latinoamericanos?

Puede ser, pero hay que tener ciertos puntos en consideración. Primero, hay que tener en cuenta que la inversión directa en alternativos es relativamente joven para los fondos de pensiones latinoamericanos. Desde una perspectiva legal, para este tipo de inversionistas, más relevantes que la estructura legal son las características respecto del gestor y la jurisdicción, señaladas anteriormente.

Segundo, tomando en cuenta que la mayor parte de la inversión en alternativos por parte de latinoamericanos proviene de inversionistas institucionales, incorporar una capa regulatoria, como ocurre con el ELTIF, cuyo fin justamente es “democratizar” los alternativos haciéndolos accesibles para inversionistas “retail”, es algo que no pareciera estar por sobre los criterios ya mencionados para el inversor institucional latinoamericano.

Hablando en términos de jurisdicción, ¿qué busca el inversor institucional latinoamericano: Irlanda o Luxemburgo?

Irlanda tuvo una bajada de rating en 2011, cayendo bajo el mínimo regulatorio para los fondos de pensiones chilenos. Eso produjo que los capitales invertidos por los fondos de pensiones tuviesen que migrar a otras jurisdicciones. En consecuencia, muchos de los fondos en los que se encontraban invertidos los fondos de pensiones chilenos migraron a vehículos en Luxemburgo, lo que aumentó de manera significativa la relación entre los fondos de pensiones chilenos y Luxemburgo. En la actualidad existen gestores latinoamericanos que están registrando y distribuyendo en Chile vehículos estructurados en Irlanda. Sin perjuicio de lo anterior, todavía más del 50% de los vehículos offshore distribuidos entre los fondos de pensiones chilenos están domiciliados en Luxemburgo.

A la hora de entender la distribución de estos vehículos, ¿qué papel están desempeñando las plataformas tipo Allfunds? ¿En qué canales está la clave para llegar a los fondos de pensiones latinoamericanos?

Creo que las plataformas pueden ser relevantes, pero difícilmente reemplazan una estrategia de distribución clara. En otras palabras, no basta con estar en una plataforma si no existe una propuesta de valor definida, una marca reconocible y un canal claro para llegar al inversionista. En mi experiencia, he observado dos tendencias principales. Por un lado, en torno a 2019 y tras un importante cambio a nivel político en la región, se produjo un éxodo relevante de capitales. En aquel momento, mucho capital salió por ‘asset protection’, posteriormente, los gestores latinoamericanos comenzaron a estructurar vehículos para atraer nuevamente ese capital. Pero, con el pasar de los años, ese capital se quedó fuera y se fue invirtiendo en activos subyacentes principalmente fuera de la región.

En una segunda etapa, después de la estructuración, vemos que uno de los principales desafíos de muchos gestores latinoamericanos es el proceso de distribución. Si bien es muy valorado tener un vehículo domiciliado en Luxemburgo y administrado (desde la perspectiva de la delegación en la gestión de portafolio) por un gestor latinoamericano, si no se cuenta con una marca reconocible, una estrategia bien definida y un canal de distribución claro, se dificulta poder levantar capital proveniente de inversionistas europeos. Sin perjuicio de lo anterior, sí vemos un renovado apetito por estrategias latinoamericanas por parte de inversionistas europeos. Esto se ha traducido en que muchos gestores latinoamericanos estén llegando a acuerdos y alianzas interesantes con gestores europeos para la distribución de productos y también para aportar estrategias locales a las que el inversor europeo pueda tener acceso.

Respecto al interés de los fondos de pensiones latinoamericanos por los activos alternativos, ¿a qué se debe y cómo la industria está dando respuesta a esta demanda?

Hay distintas jurisdicciones en Latinoamérica, como Chile, Colombia, Perú y México, que ya llevan varios años invirtiendo en activos alternativos extranjeros. Por ejemplo, Chile lo hacía exclusivamente de manera indirecta (a través de vehículos feeder) hasta fines del 2017, cuando ciertos cambios regulatorios permitieron a las AFPs invertir directamente. En este contexto, Luxemburgo, de alguna manera, aprovechando su marca UCITS, el ecosistema relacionado y que fue uno de los primeros países en implementar la Directiva AIFM (AIFMD) en Europa, corrió con ventaja en la distribución de vehículos alternativos.

¿Qué beneficios tiene para los inversores y firmas chilenas estructurar vehículos de inversión en Luxemburgo?

Hay un tremendo beneficio en términos de escalabilidad de sus estrategias. Como señalé anteriormente, y producto de una coyuntura geopolítica, estamos ante un renovado apetito por estrategias latinoamericanas por parte de inversionistas europeos. Aunque la idea original fue estructurar vehículos en Luxemburgo para distribuirlos a inversionistas institucionales locales, hoy vemos que distintas estrategias de la región se distribuyen no solo a fondos de pensiones latinoamericanos, sino que también se ha ampliado el investor base de manera relevante. Respecto a los desafíos que esto conlleva, creo que el estándar regulatorio es, por regla general, bastante más alto que el de nuestras jurisdicciones; por lo tanto, para gestionar vehículos luxemburgueses se requiere un uplift importante en términos AML, KYC y Compliance, entre otros.

Lo anterior, obliga a elegir adecuadamente a los proveedores de servicios en Luxemburgo durante el proceso de estructuración, lo que muchas veces se traduce en que estos tengan algún nexo o interés en Latinoamérica. Por último, está el tema de la distribución, que tiene que estar pensada de forma efectiva. Es indispensable definir quienes serán los potenciales inversionistas europeos, cómo se llegará a ellos y cuáles serán las plataformas o vías adecuadas para hacerlo.

¿En qué regiones ve que hay mayores cambios?

En Chile se ha aprobado recientemente una de las reformas más relevantes al sistema de pensiones desde su creación, la cual incrementará de manera significativa los activos bajo administración (AuM) del sistema, reduce (en principio) las barreras de entrada para nuevos actores en la administración de fondos de pensiones, reemplaza los actuales multifondos por un esquema de inversiones basado en fondos generacionales definidos por cohortes etarios, consolida el régimen de capitalización individual y crea el Fondo Autónomo de Protección Previsional, entre otras modificaciones relevantes.

Respecto a México, es preciso señalar dos hitos que marcan su trayectoria actual. En primer lugar, la reforma de 2020, que al establecer un incremento gradual en los niveles de cotización, aseguró una expansión significativa del AuM a largo plazo. En segundo lugar, se han implementado ajustes regulatorios orientados a fortalecer el gobierno corporativo y, fundamentalmente, a actualizar los límites para la inversión en activos alternativos e instrumentos estructurados. Sobre este último punto, conviene notar que, a diferencia de la tendencia hacia la internacionalización observada en otros países de la región, este marco normativo busca incentivar la canalización de recursos hacia el mercado local de activos alternativos. Asimismo, conviene monitorear el caso de Perú, donde, pese a la disminución del AuM administrado por las AFP como consecuencia de los retiros efectuados por los afiliados, dichas entidades continúan siendo actores altamente sofisticados desde la perspectiva de los instrumentos y estrategias de inversión que emplean.

Por su parte, en Colombia, la industria enfrenta un panorama complejo derivado de reformas que impulsan el traslado masivo de ahorros desde las AFP hacia el régimen público. Esta transición ha generado una notable incertidumbre jurídica y desafíos ante las cortes, impactando la estabilidad del mercado local de capitales. Consideramos que este entorno de mayor intervención regulatoria obligará a las administradoras a operar con mayor prudencia en sus políticas de inversión, lo que podría condicionar el crecimiento de los activos bajo administración y afectar los perfiles de retorno para los afiliados.

Finalmente, una transformación de carácter estructural para la industria previsional latinoamericana probablemente se materializaría en el evento de que Brasil flexibilice su régimen de inversión y permita una mayor internacionalización de los activos administrados por los fondos de pensiones. En este contexto, se observa el fortalecimiento de la relación con Luxemburgo como posible plataforma para canalizar dichas inversiones y como referencia en el proceso de apertura e internacionalización.

Los gestores de fondos de Janus Henderson Daniel Sulivan y Darko Kuzmanovic presentan razones por las que las empresas de recursos naturales parecen estar preparadas para beneficiarse del ‘superciclo 2.0’.

¿Qué factores impulsaron los fuertes rendimientos del sector de recursos naturales en 2025?

Un impulsor clave de la rentabilidad total del índice S&P Global Natural Resources USD de 29,7 % (MSCI ACWI +22,9 %) fue la tendencia estructural de la desglobalización, y dentro de esta, el cambio hacia el nearshoring y la autosuficiencia en materias primas clave. La inversión en cadenas de suministro ajenas a China se ha acelerado, siendo la minería uno de los principales beneficiarios de esta tendencia, incluyendo oro, cobre, uranio, litio, tierras raras y tungsteno. El litio, que en los últimos años sufrió de un exceso de oferta, se comportó especialmente bien. La fuerte demanda ante una demanda más estricta se tradujo en fuertes aumentos para el precio del litio.

Otro factor importante fue la devaluación del dólar estadounidense; los inversores redujeron la exposición a los activos de EE.UU. debido a la incertidumbre global, la concentración de riesgo de volatilidad aumentada y las políticas arancelarias del presidente Trump. El dólar ha estado bajo presión ya que los países reevalúan las monedas de reserva, y reducen su exposición a los bonos del Tesoro estadounidense. Ese contexto ha sido muy favorable para el oro y los metales preciosos. El oro en particular tuvo un año espectacular, con su doble papel de ser una materia prima y un activo monetario. Cuando se considera como una reserva de valor, durante épocas de incertidumbre cuando los activos de riesgo están sujetos a períodos más largos de mayor volatilidad, resulta particularmente atractivo, como hemos visto en 2025 y actualmente.

¿Cómo se compara ‘Superciclo 2.0’ con el superciclo liderado por China en los años 2000?

El superciclo de 2000–2011 fue impulsado en gran medida por la rápida industrialización y urbanización de China. En esta ocasión, con el ‘Superciclo 2.0’, los factores de demanda derivados de la desglobalización son más amplios, más globales y potencialmente de mayor duración. Recrear cadenas de suministro de minerales críticos para facilitar el paso hacia la desglobalización es extremadamente intensivo en materias primas, lleva mucho tiempo, y a menudo puede llevar décadas en desarrollarse. También es muy intensivo en capital construir la oferta para satisfacer la demanda futura. El gasto de capital, por ejemplo, en la minería aún está en mínimos de 30 años.2 Se necesita un periodo de inversión de capital sostenida, no solo en la extracción de materias primas, sino también en la cadena de suministro downstream, es decir, infraestructuras de refinado, procesamiento y manufactura.

Los factores demográficos son un motor clave de este superciclo. Durante el superciclo de materias primas liderado por China, la migración urbana creó una demanda industrial sin precedentes. A diferencia de Occidente, Japón y Corea del Sur, donde las tasas de fecundidad bajas están llevando a un crecimiento poblacional más lento, las poblaciones emergentes y fronterizas, particularmente en África subsahariana y Asia Central, están creciendo. Además, estamos viendo una rápida urbanización y una clase media en crecimiento, proyectada en 2025 para superar los cuatro mil millones por primera vez, además de otro mil millones de personas dentro de la próxima década.3 Estos factores están apuntando hacia una demanda creciente duradera de varias décadas de materias primas clave, en términos de demanda de energía, sistemas de agua, materiales de construcción para infraestructuras, alimentos y agricultura.

Los esfuerzos de descarbonización mediante la electrificación son significativamente intensivos en recursos, lo que los convierte en un viento de cola clave para la industria minera, así como para las empresas de recursos relacionadas. El cobre es clave para la generación de energía, las redes, los vehículos eléctricos y la infraestructura de carga, así como para baterías y sistemas de almacenamiento. Esto está llevando a un aumento de la demanda de metales como el litio, el níquel, el aluminio, la plata, las tierras raras y minerales críticos. La energía solar, eólica, hidroeléctrica, geotérmica y de biomasa se encuentran entre las principales fuentes de energía alternativa. La importancia de la descarbonización puede resumirse en el argumento de la Comisión Europea de que la transición energética ya no es solo un imperativo climático; también es una necesidad estratégica y geopolítica.

¿Qué papel está desempeñando la IA dentro del sector de recursos?

Facilitar la explosiva demanda de la IA requiere centros de datos extremadamente intensivos en energía, acelerando la demanda de inversión en infraestructura eléctrica y, cada vez más, en energía nuclear. Eso tiene implicaciones significativas para la demanda de uranio y los mercados de combustible nuclear.

Desde una perspectiva de productividad, eficiencia y coste, los recursos son una industria increíblemente rica en datos — desde el muestreo geológico y la exploración hasta el procesamiento y la optimización de plantas. La IA se utiliza cada vez más para analizar datos geológicos, mejorar la eficiencia de la exploración, optimizar las técnicas de voladura, aumentar las tasas de recuperación y reducir el uso de reactivos en las plantas de procesamiento. Estas aplicaciones mejoran directamente la productividad y los márgenes. El sector tiene un fuerte historial de adopción de nuevas tecnologías, y la IA apoyará cada vez más la eficiencia operativa en lugar de ser simplemente un impulsor de la demanda descendente.

Los mercados energéticos suelen ser volátiles, y más aún en el contexto actual. ¿Cuál es su perspectiva a corto y medio plazo del sector?

Acabamos de entrar en el cuarto evento más importante para los mercados petroleros globales en los últimos 40 años. Tras el inicio del conflicto en Irán, el mercado ha cambiado agresivamente de una extrema complacencia a un pánico agudo por el cierre del envío a través del Estrecho de Ormuz. El 9 de marzo el precio del petróleo subió aproximadamente un 30 % hasta 119,48 $ por barril (bbl), pero el mercado cerró ese día con solo un 4 % de aumento. Durante las dos semanas siguientes, el petróleo se negoció de 77 $/bbl a 102 $/bbl, y está en 92 $/bbl (momento de la redacción el 23 de marzo).4 Los únicos otros movimientos de este tamaño se vieron durante la invasión de la Guerra del Golfo en 1990–1991, el rebote de recuperación tras la crisis financiera global de 2008, y el rebote tras la recesión posterior a COVID en 2020.5 Todos estos movimientos desmesurados fueron provocados por diferentes eventos, pero sugieren que al menos 150 $ por barril es probable si las restricciones persisten. Para dar una perspectiva, se espera que el precio normal del petróleo esté en torno a 80 $/bbl en un rango de 60 $/bbl a 100 $/bbl.

¿Dónde se pueden encontrar hoy en día las oportunidades más atractivas en recursos naturales?

En nuestra opinión, los temas estructurales y el entorno macro actual son más propensos a favorecer la minería y los minerales, donde la oportunidad para que los inversores activos generen alfa (retornos superiores al índice de referencia) es materialmente mayor en las condiciones actuales.

Esto contrasta con la agricultura, que tiende a tener flujos comerciales globales eficientes que son difíciles de interrumpir ya que se producen ampliamente, y tienden a ser altamente sustituibles. Las rutas comerciales se desvían, surgen proveedores alternativos, y los precios se normalizan más rápidamente que en los sectores más fragmentados. Los expertos en selección de valores tienen menos oportunidades de «comprar escasez» o apostar por una prolongada disrupción regional. La exposición a precios de materias primas por sí sola es menos probable que genere un exceso de rentabilidad sostenido.

¿Cuál es tu perspectiva para los recursos naturales durante el resto del año y a más largo plazo?

El entorno actual, con la reestructuración de las cadenas de suministro, la construcción de infraestructuras de IA, la transición energética y el aumento del gasto en defensa debido a la incertidumbre geopolítica, y los vientos demográficos favorables parece propicio para los recursos naturales, y creemos que el superciclo actual sigue en sus primeras etapas. A medida que la inversión se acelera en infraestructuras, manufactura y energía, es probable que sigan las presiones inflacionistas. Los recursos se benefician al actuar como cobertura frente a la inflación. La fuerte demanda tiende a llevar a precios más altos, con muchas materias primas beneficiándose directamente de entornos inflacionistas. Además, muchas acciones de recursos siguen cotizando a valoraciones atractivas en comparación con la renta variable global.

Las acciones de recursos naturales tienen el potencial de ofrecer rentabilidades atractivas a largo plazo y ofrecer beneficios valiosos de diversificación en relación con la renta variable mundial en general. Creemos que un enfoque de inversión activa se adapta bien a este entorno, focalizándose en empresas de recursos de alta calidad con ventajas competitivas sostenibles, tales como activos de clase mundial, balance sólidos, bajos costos o altos márgenes, y mejorando los perfiles de sostenibilidad.

Blackstone pone el foco en la inteligencia artificial (IA) y en la tecnología. Según ha trascendido a raíz de un memorando interno, el mayor gestor de activos alternativos del mundo está trabajando para crear una nueva división que llevará por nombre Blackstone N1 y que estará centrada en invertir solamente en estas dos temáticas.

La nueva unidad estaría dirigida por Jas Khaira, quien continuará en su cargo como responsable para América del negocio de Tactical Opportunities de la firma, y tendrá su sede en San Francisco. La estructura integra las inversiones en IA y tecnología para BXPE, el fondo de capital privado de la firma dirigido a inversores de alto patrimonio, junto con sus estrategias de growth y Tac Opps.

En un memorando a los empleados al que tuvo acceso Bloomberg, el consejero delegado Steve Schwarzman y el presidente Jon Gray escribieron: “La IA está transformando todos los negocios de la firma, y necesitamos un equipo dedicado y especializado, situado en el centro de esta área crítica, para reforzar aún más nuestra presencia actual en la Costa Oeste, donde se están desarrollando las empresas de IA y tecnología más innovadoras”. En este sentido, la reorganización refleja hasta qué punto la IA ha pasado a dominar la narrativa de resultados de Blackstone.

Foto cedidaPaul Haegy, responsable de deuda en infraestructuras y colocaciones privadas en M&G Investments

M&G Investments (M&G) ha nombrado a Paul Haegy como nuevo responsable del área de Deuda en Infraestructuras y Colocaciones Privadas, dentro de la división de mercados privados, que maneja 81.000 millones de libras esterlinas. Paul dirigirá el desarrollo de la originación y estructuración de oportunidades de deuda en infraestructuras de M&G, en el marco del objetivo de la firma de convertirse en el gestor de activos de mercados privados de referencia en Europa, apoyándose en el capital a largo plazo de su negocio de Vida.

Paul llega a M&G tras más de 15 años en Goldman Sachs, donde su cargo más reciente fue el de responsable de financiación de infraestructuras y energía para la región EMEA, área en la que desarrolló y consolidó una franquicia de financiación de varios miles de millones de dólares. Su experiencia en transición energética, infraestructuras digitales y estructuras de crédito complejas contribuirá a consolidar la trayectoria de M&G como gran inversor europeo en deuda en infraestructuras, con capacidad para originar y estructurar oportunidades que contribuyen a la ejecución de mandatos escalables para clientes institucionales. Esto incluye el despliegue de capital del negocio de vida de M&G, que regresó al mercado de transferencia de riesgo de pensiones en 2023 para respaldar una cartera de rentas vitalicias de 26.000 millones de libras y el objetivo de suscribir entre 3.000 y 4.000 millones de libras en operaciones anuales.

Paulrendirá cuentas a James King, responsable de la plataforma de crédito privado y estructurado de M&G de 24.000 millones de libras, que acumula más de 25 años de experiencia en crédito privado europeo y mantiene una presencia consolidada en infraestructuras europeas, colocaciones privadas y crédito estructurado. La plataforma se apoya en las capacidades compartidas de originación, análisis y estructuración de carteras para ofrecer soluciones a largo plazo orientadas a resultados, tanto para el negocio de vida como para inversores externos.

«Paul aporta una dilatada experiencia en financiación de infraestructuras y finanzas estructuradas, en un momento en que el capital institucional está llamado a desempeñar un papel clave en toda Europa. Su incorporación impulsa el crecimiento de nuestra plataforma europea de crédito privado y estructurado, donde el capital a largo plazo del negocio de vida de M&G se combina con capital de terceros para ofrecer soluciones duraderas a nuestros clientes», ha destacado James King, responsable de Crédito Privado y Estructurado de M&G Investments.

Por su parte, Paul Haegy, responsable de Deuda en Infraestructuras y Colocaciones Privadas, ha añadido: «En Europa, la deuda en infraestructuras ofrece una oportunidad de inversión muy atractiva en un contexto en el que se necesita una cantidad considerable de capital privado para atender prioridades como la transición energética y la defensa, en un entorno de gasto público restringido. La experiencia de M&G a lo largo de múltiples ciclos de mercado, unida a una potente capacidad de originación y una sólida experiencia en crédito, coloca a la firma en una posición idónea para brindar a los inversores institucionales un acceso escalable a oportunidades de deuda en infraestructuras resilientes y de largo plazo».

Foto cedidaChristophe Herpet, Director de Inversiones (CIO) en Ofi Invest.

Ofi Invest Asset Management, filial de Ofi Invest —cuarto mayor grupo francés de gestión de activos— ha anunciado el nombramiento de Christophe Herpet como nuevo Director de Inversiones (CIO). Según informe la firma, Herpet sucede en el cargo a Eric Bertrand, quien fue designado CEO de la entidad el pasado 27 de marzo. Desde su nueva posición, el directivo será responsable de supervisar el conjunto de las áreas de inversión de la gestora y de contribuir a la implementación de la estrategia global dirigida a clientes institucionales, aseguradoras e inversores minoristas.

Según ha señalado la entidad, su incorporación se enmarca en la ambición de reforzar la capacidad de Ofi Invest para ofrecer soluciones de inversión de alto valor añadido, adaptadas a las necesidades específicas de cada perfil de cliente y a la evolución de los mercados. Con este nombramiento, Ofi Invest Asset Management refuerza su equipo directivo y su posicionamiento como actor relevante en la gestión de activos a nivel europeo.

Christophe Herpet, de 57 años, cuenta con más de 25 años de experiencia en gestión de activos y mercados financieros, con una trayectoria destacada en estrategias de gestión activa, productos alternativos, retorno total y soluciones de inversión para clientes institucionales, especialmente aseguradoras y fondos de pensiones. Hasta 2025, ocupaba el cargo de Director de Soluciones de Inversión y Asignación para Accionistas en AXA France, dentro del departamento de inversiones. Con anterioridad, entre 2019 y 2024, fue Director Global de Renta Fija en AXA Investment Managers, donde supervisó más de 330.000 millones de euros en activos y lideró equipos en Europa, Asia y Estados Unidos. Herpet inició su carrera en banca de inversión en entidades como BNP Paribas y Calyon, desarrollando actividades de trading y creación de mercado en los mercados de tipos de interés, crédito y derivados.

Desde la compañía destacan que su experiencia en toda la cadena de valor del ahorro, así como su capacidad para estructurar soluciones complejas, será clave para acompañar el crecimiento de los clientes en un entorno de inversión cada vez más exigente y diversificado.

Norteamérica llega a 2026 en una clara fase de crecimiento, en lo que a industria de ETFs se refiere. Así lo recoge el último informe de State Street, titulado “2026 Global ETF Outlook: From wrapper to blackbone”. El estudio aclara que el mercado estadounidense de ETFs entró en 2026 con “una sólida posición tras dos años consecutivos de entradas que superan el billón de dólares”. El uso de ETFs continúa expandiéndose a medida que los inversores y asesores recurren cada vez más a ellos para “obtener liquidez, una exposición amplia y temática, facilidad de acceso y eficiencia en costes, todo ello dentro de un marco fiscalmente eficiente”.

En este contexto, el enfoque del estudio se centra en tres temas: la continua expansión del formato ETF hacia nuevos usos, cuáles son los motores de crecimiento adicionales para los ETFs activos y la evolución de la dinámica de distribución.

Nuevas fronteras

En el informe de 2025, la firma analizó el crecimiento de los ETFs de resultados definidos y el uso cada vez mayor de derivados en estos fondos. Una tendencia que se aceleró a lo largo del año, especialmente en las estrategias de ingresos basadas en opciones -opciones de compra cubiertas, opciones de venta y enfoques híbridos, “lo que refleja la demanda sostenida de los inversores por rentabilidad y protección ante pérdidas”. El informe desvela que los emisores “siguen apoyando estas estrategias”, como lo demuestra la adquisición de Innovator por parte de Goldman Sachs, un proveedor líder de ETF de resultados definidos.

Ahora, el estudio resalta que está surgiendo una nueva frontera: simplificar y democratizar el acceso a productos estructurados que antes estaban limitados a patrimonios privados o canales institucionales. “Las áreas que están ganando terreno incluyen los ETFs de criptomonedas diversificados con múltiples activos distintos del bitcoin y el ethereum, además de los ETFs vinculados a los mercados privados; la exposición previa a la salida a bolsa y las estrategias de ingresos con opción de compra automática”, apunta, para concluir que la adopción de estas estrategias más complejas “dependerá de la educación financiera de los inversores”.

Eso sí, el estudio es consciente de que gestionar la capacidad dentro de este marco “se vuelve cada vez más difícil” a medida que las estrategias aumentan su complejidad. De esta forma, surgen “importantes interrogantes sobre la escalabilidad y la idoneidad”. En definitiva, “corresponderá a los emisores de ETFs determinar si las estrategias con limitaciones de capacidad inherentes son apropiadas para una distribución pública amplia”.

Pero, por otro lado, estas estrategias más sofisticadas también brindan a los emisores de ETFs “la capacidad de cobrar una prima en un producto conocido por su bajo costo”: los ETFs de gestión activa tienen un ratio de gastos promedio ponderado por activos de 42 puntos básicos, mientras que algunas estrategias complejas llegan a alcanzar un precio superior a los 70 puntos básicos.

Los ETFs activos han sido una fuerza determinante en el crecimiento y la innovación de los fondos cotizados y esta tendencia va a continuar, según el estudio. “Los ETFs activos se encuentran en el centro de los cambios más importantes del sector, transformando el diseño, la escala y la distribución de los productos”, señala y detecta varias áreas que propiciarán un aumento de los ETFs activos en toda Norteamérica en 2026.

1.- Conversiones de fondos mutuos a ETFs: Las conversiones siguen siendo un potente motor de crecimiento. En 2025 se produjeron más de 50 conversiones (otro récord), lo que elevó el total a más de 170, con activos que superaban los 125.000 millones de dólares. Los emisores de ETFs están encontrando maneras de desarrollar su estrategia de distribución de ETF aprovechando los activos que ya poseen internamente. Este impulso no muestra signos de desaceleración: en una encuesta reciente, el 50 por ciento de los emisores de ETF indicaron planes para convertir al menos un fondo mutuo en un ETF en los próximos 12 meses.

2.- Intercambios 351: Los casos de uso cada vez mayores del envoltorio de ETF también se extienden a la gestión de patrimonios a través de intercambios 351. Según la Sección 351 del Código de Rentas Internas, los inversores pueden aportar valores a un fondo diversificado sin que ello genere el reconocimiento de ganancias de capital, lo que permite a los gestores de patrimonios actuar como socios inversores externos, algo que un ETF recién cotizado requeriría dentro de un conjunto específico de normas sobre diversificación. Sin embargo, la estructura no está exenta de inconvenientes, ya que, entre otros, “la normativa sobre los intercambios 351 es limitada”.

3.- Renta fija: Los ETFs son especialmente adecuados para la inversión en renta fija. Las características de los bonos y las preferencias de los inversores crean una ventaja para la gestión activa de la renta fija, que “proporciona flexibilidad para ajustar la duración, la calidad y la exposición sectorial”, en un entorno de tipos de interés volátil. El estudio menciona que el flujo total de entradas a los ETFs de renta fija está creciendo, pero la gestión activa está acaparando una porción mucho mayor que nunca: aproximadamente el 42% de todas las entradas a los ETFs de renta fija se destinaron a la gestión activa en 2025, en comparación con solo el 6% en 2022. Aquí, el informe detecta dos fuerzas que convergen: la narrativa de la renta fija activa resuena entre los inversores y que el mercado de ETF ahora ofrece soluciones en exposiciones básicas, tácticas y dirigidas por gestores.

4.- Clases de acciones de ETFs: La estructura de clases de acciones de los ETFs aumenta la variedad y la accesibilidad a estos fondos y crecerán a través de los mismos canales que los ETFs independientes. El informe explica que, si bien existe la posibilidad de un cambio importante de la clase de fondos mutuos a la clase de ETFs, es poco probable que ocurra este año.

La nueva era de los ETFs

Los ETFs son uno de los vehículos de inversión dominantes en Norteamérica, ya que ofrecen menores costos, eficiencia fiscal, liquidez y facilidad de uso. También tienen una gran acogida entre los inversores más jóvenes: de media, los ETFs representan el 30% de las carteras de los millennials; el 26% de la generación X y el 21% de los baby boomers. Las encuestas apuntan a un aumento adicional del 20% o más en las asignaciones de cartera a ETFs en todos los grupos demográficos, con un aumento del 31% para la generación X.

Desde la perspectiva de los asesores, la situación también es positiva para los ETFs. La mayoría de los activos de ETFs en Estados Unidos se distribuyen actualmente a través de canales de asesores financieros. Las plataformas intermediarias, como los asesores de inversión registrados (RIA) y las grandes firmas de corretaje, poseen importantes posiciones en ETFs, impulsados por la preferencia de los asesores por estos fondos y por el crecimiento de los modelos de asesoramiento basados en honorarios por servicio.

La distribución digital también se está acelerando. PwC identificó el «despegue digital» como una tendencia clave para la distribución global de ETFs de cara a 2026, ampliando el acceso a inversores más jóvenes y nativos digitales. El estudio concluye que, al ampliar el panorama, “el desarrollo de productos, los sistemas y el asesoramiento se orientan hacia estas tendencias generacionales, se anticipan a las tendencias”.

Foto cedidaRafael Gascó y Hugo Aramburu, nuevo CEO de Diaphanum.

Diaphanum SV, entidad de asesoramiento financiero independiente en España, ha formalizado una operación de Management Buy Out (MBO) que marca la culminación de su proceso de relevo generacional y accionarial. Según señalan, la operación ha sido ya presentada a la CNMV, encontrándose pendiente de aprobación definitiva.

La transacción implica la salida ordenada de los socios fundadores y la incorporación de un mayor número de directivos y empleados al accionariado, reforzando así el alineamiento entre gestión y propiedad del proyecto. Como parte del proceso, un grupo de socios fundadores encabezado por Rafael Gascó abandonará el capital de la entidad, aunque continuará vinculado a la firma como presidente no ejecutivo, mientras que el resto de los socios mantendrán sus funciones ejecutivas dentro de la organización, garantizando la continuidad operativa. Además, Hugo Aramburu asumirá las funciones de consejero delegado,

La operación ha contado con el respaldo de Kartesia, fondo europeo especializado en soluciones de capital flexibles, que ha aportado financiación y ha acompañado al equipo gestor en el diseño de una estructura adaptada a las necesidades de la compañía. Según ha destacado Guillermo Ferré, socio responsable de Kartesia en España, la transacción “asegura la continuidad de un proyecto con fundamentos sólidos y refuerza nuestro compromiso como socio a largo plazo”.

Con este movimiento, Diaphanum inicia una nueva etapa estratégica centrada en el crecimiento sostenible, la consolidación de su modelo de asesoramiento independiente y el impulso del talento interno como eje de desarrollo. La entidad, que celebra su décimo aniversario, gestiona actualmente más de 4.000 millones de euros en activos bajo gestión y cuenta con más de 2.000 clientes, consolidándose como una de las principales referencias del asesoramiento financiero independiente en España.

A raíz de este anuncio, Hugo Aramburu, futuro consejero delegado, ha señalado que este proyecto “es el resultado del esfuerzo colectivo de todos los profesionales de la firma” y ha subrayado la ambición de la entidad de continuar su expansión manteniendo sus principios fundacionales. Con esta operación, Diaphanum refuerza su posición en el mercado y abre una nueva fase marcada por la continuidad del proyecto, el relevo generacional y la estabilidad del negocio.