LinkedInAna Luisa Ramírez, Senior Director de Distribución de FDS Partners

En una decisión que busca reforzar las capacidades de la firma de distribución FDS Partners en los mercados de América Latina y US Offshore, la compañía anunció la incorporación de Ana Ramírez y Mercedes Delclaux Squella a sus filas, junto con la llegada de Patricia Beans como aseosra del directorio. Con sus capacidades combinadas en los negocios de distribución institucional, financiamiento corporativo, análisis financiero y gestión de activos, dijeron a través de un comunicado, en la compañía anticipan reforzar su cobertura y la expansión estratégica en la región.

Ramírez se incorporó como Senior Director de Wealth Management para el negocio de US Offshore, después de cinco años en el grupo financiero chileno Bci. “Con mucha ilusión, comienzo un nuevo desafío en FDS Partners, donde espero seguir profundizando mi conocimiento del mercado de Miami, continuar aprendiendo y aportar con toda mi experiencia a este nuevo proyecto”, escribió la profesional en un post de LinkedIn sobre el cambio.

Antes de su nombramiento, Ramírez se desempeñó como Head de Distribución Institucional de Bci. Esta cargo la llevó a trasladarse a Miami hace dos años, donde actualmente está basada.

En sus dos décadas de trayectoria, según consigna su perfil, la profesional también trabajó como gerente de Distribución Institucional de Ameris Capital y pasó casi 11 años en LarrainVial. Ahí, alcanzó el cargo de gerente de Carteras Discrecionales y APV. Además, fue analista de Estrategia de Inversiones en Compass Group (actualmente Vinci Compass) al inicio de su carrera.

Desde FDS recalcan la experiencia de Ramírez liderando estrategias comerciales regionales, estructurando plataformas de inversión y negociando acuerdos de distribución con gestoras globales. “La expertise institucional de Ana y sus relaciones de largo plazo a lo largo de América Latina la convierten en una adición excepcional para nuestro equipo”, indicó Lars Jensen, Managing Partner de la firma, en la nota de prensa.

Delclaux complementa el robustecimiento del equipo dedicado a la región, incorporándose con el cargo de Sales Associatepara US Offshore. La profesional aporta experiencia en préstamos corporativos, análisis financiero y asset management en mercado latinoamericanos y estadounidenses. Anteriormente, trabajó en Banco Sabadell Miami.

“Mercedes trae un valiosa combinación de rigor analítico y empuje comercial”, acotó Jensen, agregando que sus capacidades ayudarán a apoyar a clientes de canales de bancas privadas e institucionales.

Además de estos nombramientos, FDS informó que reclutaron a Patricia Beans como Advisory Board Member y consejera independiente para la firma.

Con cuarenta años de trayectoria en la industria global de servicios financieros en mano, la profesional lidera la consultora que fundó, Beans Consulting Services LLC. Esta firma se dedica a asesorar a organizaciones respecto a estrategias con clientes, transformación de negocios y ejecución.

Jensen calificó su llegad a FDS como “invaluable” para la sociedad y destacó la “experiencia liderando iniciativas de transformación global y su experiencia en materias de gobernanza” de la profesional.

Los family offices continúan aumentando su interés por las criptomonedas y los activos digitales como parte de sus estrategias de inversión. Así lo refleja un estudio elaborado por Ocorian entre miembros de familias empresarias y altos ejecutivos de family offices de 16 países, que gestionan conjuntamente un patrimonio de 119.370 millones de dólares.

Según la investigación, el 86% de los encuestados está dando pasos para incorporar este tipo de activos a sus carteras. Sin embargo, el desarrollo de estas estrategias se está viendo condicionado por las crecientes exigencias regulatorias y por la dificultad para encontrar proveedores especializados capaces de dar respuesta a las obligaciones normativas y de información que conlleva esta clase de activos.

La regulación, el principal obstáculo para avanzar

El informe pone de manifiesto que el 70% de los family offices que estudian invertir en criptomonedas y activos digitales tiene dificultades para acceder a servicios externos que les ayuden a gestionar el cumplimiento regulatorio y las obligaciones de reporting. Solo un 30% considera que este aspecto no representa un problema.

La falta de apoyo especializado se enmarca en un desafío más amplio relacionado con el aumento de la complejidad regulatoria a nivel internacional. Apenas un 8% de los family offices considera que está «muy bien preparado» para afrontar las exigencias regulatorias globales, mientras que un 74% afirma encontrarse en una posición «bastante sólida», aunque reconoce que el entorno normativo exige una capacidad de adaptación constante. Además, un 18% califica su nivel de preparación como simplemente «medio», lo que pone de relieve la necesidad de reforzar el apoyo especializado.

La industria demanda asesoramiento más especializado

Rebecca Thorpe, Global Head of Regulatory Consulting de Ocorian, señala que los family offices están incorporando los activos digitales a gran velocidad, pero advierte de que «las complejas y cambiantes obligaciones regulatorias y de reporting asociadas a estos activos no pueden ignorarse».

En su opinión, los reguladores avanzan con dificultad al ritmo de innovación del mercado y los proveedores tradicionales de servicios tampoco siempre cuentan con la capacidad necesaria para acompañar esta evolución. Esto hace que encontrar asesoramiento especializado y suficientemente ágil se haya convertido en uno de los principales retos para los grandes patrimonios que desean aprovechar las oportunidades que ofrecen los activos digitales.

El estudio concluye que, a medida que el mercado de las criptomonedas y otros activos digitales madura, la disponibilidad de soluciones de cumplimiento normativo será un factor clave para acelerar su incorporación a las carteras de inversión de los family offices.

Los fondos soberanos de inversión (SWF, por sus siglas en inglés) se han convertido en uno de los empleadores más poderosos y menos visibles de las finanzas globales. Estos vehículos estatales administran colectivamente más de 12 billones de dólares en activos, invierten en acciones, bonos, infraestructura, bienes raíces, private equity y crédito privado en todos los continentes, y ofrecen carreras que combinan la inversión institucional con una dimensión geopolítica difícil de encontrar en el sector privado.

La guía “Sovereign Wealth Fund Jobs 2026: Roles, Salaries & How to Get Hired” revela un mercado laboral altamente selectivo, donde los profesionales con experiencia en banca de inversión, private equity o gestión institucional pueden acceder a compensaciones que pueden alcanzar los 600.000 dólares anuales.

El club de los fondos soberanos

Los fondos soberanos son poco visibles, pero eso no significa que sean poco relevantes, por el contrario. En la cima del sector se encuentra el Government Pension Fund Global de Noruega, el mayor fondo soberano del mundo con más de 2,1 billones de dólares en activos y participaciones en más de 9.00 empresas de 70 países. Le siguen gigantes como China Investment Corporation, Abu Dhabi Investment Authority (ADIA), Kuwait Investment Authority y el Exchange Fund de Hong Kong.

El ranking también incluye a actores relevantes del Golfo como Mubadala Investment Company, ADQ, Investment Corporation of Dubai y Dubai Investment Fund, así como a instituciones de Asia y Oceanía como Korea Investment Corporation y el Future Fund de Australia.

¿Cuánto paga de salario un fondo soberano?

La principal diferencia frente a otros inversionistas institucionales está en la combinación de salario competitivo, estabilidad y exposición global. De acuerdo con la guía, los puestos de inversión se distribuyen en tres grandes niveles:

Analista / Associate: con un salario de entre 120.000 y 250.000 dólares anuales

Investment Officer / Portfolio Manager: Su salario puede ubicarse entre 200.000 y 600,000 dólares por año

Director / Senior Investment Professional: Con un salario anual de 500.000 dólares anuales o más

El rango de 200.000 a 600.000 dólares para un Investment Officer o Portfolio Manager es el dato más relevante del estudio, ya que coloca a los fondos soberanos en competencia directa por el talento especializado con firmas de private equity y hedge funds.

Los paquetes anteriores se han consolidado e incrementado a tal grado, que hoy son tan competitivos como los que ofrecen las grandes firmas en Wall Street, e incluso en muchos casos superiores a estos; sin contar con algunas de las ventajas que ofrecen dichos fondos, especialmente en materia de estabilidad laboral.

¿Quién paga más?

Aunque los fondos rara vez publican estructuras salariales completas, el mercado identifica diferencias claras por región, aquí un resumen de lo más relevante que alcanza a reflejar el reporte.

Fondos del Golfo (ADIA, Mubadala, ADQ, ICD):

Los paquetes más agresivos del mercado.

Salarios elevados, bonos competitivos y beneficios fiscales en varias jurisdicciones

Fuerte enfoque en inversiones directas y private markets

Noruega (Government Pension Fund Global):

Compensación sólida, aunque generalmente menos agresiva que la del Golfo

Prestigio institucional y exposición a una de las carteras más grandes del planeta

Fuerte énfasis en gobernanza y gestión de largo plazo

Singapur (GIC y Temasek, aunque Temasek tiene estructura corporativa distinta)

Paquetes competitivos con fuerte componente de desarrollo profesional

Mayor apertura para perfiles jóvenes en comparación con otros fondos soberanos

Enfoque en formación y rotación internacional

La guía destaca que los fondos del Golfo han intensificado la contratación internacional para reforzar equipos de private equity, infraestructura, tecnología y crédito privado, lo que ha presionado al alza las compensaciones.

El nuevo perfil estrella: inversión directa

El puesto tradicional de administrador de portafolio está evolucionando. Hoy los fondos soberanos buscan profesionales capaces de originar transacciones, liderar coinversiones y ejecutar inversiones directas, especialmente en activos privados.

Las áreas con mayor demanda incluyen: private equity, infraestructura, real estate, private credit, tecnología e inteligencia artificial y transición energética. Este cambio explica por qué muchos fondos están reclutando talento proveniente de Blackstone, KKR, Apollo, Brookfield y otras gestoras alternativas.

Sin embargo, a diferencia de los grandes bancos de inversión, la mayoría de los fondos soberanos no contrata masivamente egresados universitarios. El camino más común consiste en acumular experiencia previa en banca de inversión, private equity, equity research o asset management y posteriormente dar el salto al sector soberano.

Mergers & Inquisitions

Las excepciones más conocidas son algunos programas de desarrollo en GIC y Temasek, que mantienen esquemas de formación para perfiles jóvenes con alto potencial.

Más allá del salario, los fondos soberanos ofrecen tres ventajas difíciles de replicar:

Horizonte de inversión de largo plazo. No están sujetos a la presión trimestral de los mercados públicos.

Acceso a operaciones de gran escala. Participan en adquisiciones, infraestructura estratégica y proyectos nacionales.

Estabilidad laboral. Su respaldo estatal reduce la volatilidad que caracteriza a otros segmentos financieros.

La lectura para América Latina

Para los profesionales latinoamericanos de wealth management, asset management y banca de inversión, el mensaje es claro: los fondos soberanos se están consolidando como un competidor directo por el talento especializado. El crecimiento de los mercados privados y la expansión de los vehículos de inversión del Golfo están abriendo oportunidades para perfiles con experiencia en estructuración, análisis sectorial y gestión de activos alternativos.

En un momento en que las grandes gestoras globales también están reforzando sus equipos de distribución y private markets, los SWF añaden un ingrediente adicional: la posibilidad de gestionar capital con una escala que trasciende el rendimiento financiero y se conecta con la estrategia económica de un Estado.

En otras palabras, el atractivo ya no es sólo cuánto pagan, sino qué tamaño de decisiones permiten tomar. Y en ese terreno, pocos empleadores del mundo financiero pueden competir con quienes administran los ahorros de naciones enteras.

Banco Santander, S.A. (Santander) y Webster Financial Corporation (Webster) han anunciado que han recibido la aprobación de la Reserva Federal de Estados Unidos para la adquisición por parte de Santander de Webster, anunciada el pasado febrero.

Webster es la sociedad matriz de Webster Bank, N.A., un banco estadounidense de banca minorista y comercial. Esta autorización llega después de la concedida por la Office of the Comptroller of the Currency (OCC), el organismo regulador bancario de Estados Unidos, el pasado 12 de junio de 2026, y la del Banco Central Europeo, recibida el 21 de julio de 2026. La operación se cerrará previsiblemente el próximo 20 de agosto de 2026.

Esto es lo que señala Ana Botín, presidenta de Santander: «Santander US y Webster encajan a la perfección. Juntos, con el apoyo de las plataformas globales, la tecnología y la experiencia de Santander, crearemos un banco más sólido y con la escala necesaria para ofrecer un mejor servicio a nuestros clientes y a las comunidades en las que operamos. Esta combinación reforzará nuestra posición en uno de los mercados bancarios más atractivos del mundo y nos sitúa en una posición privilegiada para construir uno de los bancos con mejores resultados entre nuestros competidores en Estados Unidos».

Por su parte, Christiana Riley, consejera delegada y directora general de Santander Holdings USA, Inc., apunta: «Nos alegra estar un paso más cerca de completar esta importante adquisición estratégica, que mejorará nuestra escala y completará nuestro modelo de negocio en Estados Unidos. La integración de dos negocios tan complementarios permitirá a Santander ofrecer un mejor servicio a clientes particulares y empresas, y contribuirá al desarrollo de las comunidades locales. Afrontamos con entusiasmo esta nueva etapa para Santander».

«Este es un hito muy importante que nos permitirá unir muy pronto a nuestras dos organizaciones en beneficio de nuestros clientes y de las comunidades en las que operamos. La mayor escala, las mejores capacidades y la solidez financiera de Santander nos ayudarán a estrechar nuestras relaciones con las comunidades locales y a mejorar la confianza que los clientes de Webster han depositado en nosotros», apunta John Ciulla, presidente y consejero delegado of Webster.

La operación previsiblemente reforzará el negocio de Santander en Estados Unidos y acelerará el cumplimiento de sus objetivos financieros. Una vez completada la integración, Santander prevé que ese mercado alcance un retorno sobre el capital tangible (RoTE) de alrededor del 18% en 2028. Asimismo, se estima que la operación genere un incremento del beneficio por acción de en torno al 7% u 8%, así como un retorno sobre el capital invertido cercano al 15%, también para 2028.

Al completarse la operación, la mayor parte de los negocios de Webster pasarán a integrarse en Santander Bank, N.A., la entidad bancaria de Santander en Estados Unidos. Hasta el cierre, Santander y Webster seguirán operando de forma independiente. Los clientes no necesitan hacer nada por el momento: sus cuentas, productos y servicios continuarán funcionando con normalidad. Cualquier cambio futuro se comunicará con antelación suficiente antes de su entrada en vigor.

etoro, la plataforma de trading e inversión, ha anunciado una colaboración con el piloto de Fórmula 1 Pierre Gasly. Esta colaboración se basa en la alianza de etoro con el equipo BWT Alpine Formula One Team, que nombró a etoro su socio exclusivo de trading e inversión a principios de este año.

Unidos por los valores compartidos de comunidad e innovación, etoro y Pierre Gasly conectarán con la comunidad global de etoro y los aficionados a la Fórmula 1 a través de eventos en directo, redes sociales, podcasts y otras actividades digitales, dando vida a estos valores para audiencias de todo el mundo.

Yoni Assia, cofundador y CEO de etoro: “Nuestra alianza con BWT Alpine Formula One Team fue el primer paso de etoro en la Fórmula 1. Ampliar esta relación mediante una colaboración exclusiva con Pierre Gasly nos permite conectar con audiencias globales de una manera aún más cercana y relevante. La disciplina de Pierre en su búsqueda de la excelencia refleja nuestra convicción de que el éxito proviene de combinar una visión a largo plazo con el conocimiento y las herramientas adecuadas para alcanzar los objetivos”.

Pierre Gasly, piloto del equipo BWT Alpine de Fórmula 1: “El éxito en la Fórmula 1 se basa en la preparación, el aprendizaje continuo y el compromiso con los objetivos. Son valores que comparto con etoro, y me entusiasma trabajar juntos para crear contenido y experiencias que conecten a las personas y las animen a perseguir sus propias ambiciones. Estamos deseando ofrecer a los aficionados una perspectiva entre bastidores y compartir con ellos más detalles de la temporada”.

Foto cedidaA.J. Harper (izq), Managing Partner y Co-Founder de inCadense; y Francisco Rosemberg (der), Managing Director y Head de Wealth and Family Capital para América Latina de BlackRock

Ante la evolución del modelo fee-based en los mercados latinos y US Offshore, la empresa de tecnología para wealth inCadense y la gestora norteamericana BlackRock anunciaron una asociación a fin de acelerar la transición hacia modelos de advisory más escalables, transparentes y centrados en la construcción de portafolios en la región.

Según afirman los ejecutivos Francisco Rosemberg, Managing Director y Head de Wealth and Family Capital para América Latina de BlackRock, y A.J. Harper, Managing Partner y Co-Founder de inCadense, en entrevista a Funds Society, la estrategia consiste en combinar la expertise global de inversiones de la asset global con la infraestructura de la compañía de tecnología.

En este caso, inCadense cuenta con la estructura UMA (Unified Managed Account), que permite reunir múltiples estrategias de inversión dentro de una única cuenta y también con la iTAMP, creada para permitir que advisors y gestores implementen cuentas administradas internacionales sin precisar desarrollar toda la operación desde cero.

«La migración hacia modelos fee-based, el crecimiento de las managed accounts y la demanda por soluciones de inversión más sofisticadas no suceden de la noche a la mañana. Lo que vimos es que la demanda ya existe, tanto en América Latina como en los mercados offshore», dice Rosemberg, de BlackRock. «Lo que faltaba era la infraestructura para conectar advisors, soluciones y clientes. Es exactamente eso lo que esta asociación busca hacer: cerrar esa brecha y acelerar esa transformación”, agrega.

Los ejecutivos también citaron el avance de los modelos fee-based en América Latina, donde la penetración aún gira en torno al 10% al 12% en los mercados domésticos, frente al 53% en los Estados Unidos y 42% en Europa (de acuerdo con datos de Cerulli).

«La demanda ya existe. El desafío es eliminar la complejidad para que los advisors consigan ofrecer soluciones holísticas a sus clientes. Es exactamente para eso que desarrollamos esta infraestructura», dice Harper, de InCadense.

Ellos discuten además la expansión de las managed accounts en los Estados Unidos, que ya administran 16,4 billones de dólares en activos y continúan registrando un fuerte crecimiento, además de la evolución de las carteras fee-based, que dejan de estar compuestas apenas por ETFs para incorporar fondos de inversión y activos alternativos, como crédito privado, private equity y real estate.

Para ambos, la principal barrera para esa transformación nunca fue la demanda de los inversores, sino más bien la falta de una infraestructura tecnológica capaz de conectar advisors, custodians y gestores en diferentes mercados y jurisdicciones.

¿Por qué BlackRock e inCadense decidieron realizar esta asociación?

Francisco Rosemberg, de BlackRock: “Estamos observando gestores de patrimonio en toda América Latina y en los mercados offshore evolucionando hacia modelos de asesoría basada en honorarios (fee-based advisory). Esos modelos son más escalables, más transparentes y, al fin y al cabo, fueron desarrollados para ofrecer mejores resultados a los clientes.

El papel de BlackRock en esta asociación es proporcionar capacidades de inversión, experiencia en la construcción de portafolios y apoyar a los asesores en esta transición de un modelo transaccional hacia un modelo de consultoría patrimonial de largo plazo.

inCadense complementa ese trabajo ofreciendo la infraestructura tecnológica. Sus capacidades de Unified Managed Accounts (UMAs) y Separately Managed Accounts (SMAs) simplifican la implementación de portafolios en diferentes jurisdicciones, custodians y monedas.

Creemos que esta colaboración ayudará a reducir buena parte de la fricción operacional que históricamente dificultó la adopción de modelos fee-based en la región. Al final, se trata de un modelo que ofrece mayor transparencia sobre costos, fortalece la alineación entre asesor y cliente y transforma el papel del advisor, que deja de actuar como distribuidor de productos para concentrarse en planificación financiera, construcción de portafolios, gestión patrimonial y asesoramiento de largo plazo”.

A.J. Harper, de InCadense: “El mayor desafío nunca fue la demanda. El desafío siempre fue la infraestructura. Cuando la industria deja de ofrecer productos estandarizados, como fondos de inversión, y pasa a entregar soluciones completas de portafolio, toda la complejidad operacional aumenta.

Los inversores quieren personalización. Quieren una cartera construida para ellos, y no un producto igual para todos. Hasta hoy, muchos asesores simplemente no tenían acceso a la tecnología necesaria para entregar esa experiencia.

Fue justamente para resolver ese problema que creamos el iTAMP (International Turnkey Asset Management Platform). Nuestra plataforma conecta asesores a múltiples custodians, plataformas de ejecución y flujos operacionales dentro de una única infraestructura desarrollada específicamente para el mercado internacional.

Nuestro objetivo es retirar la complejidad operacional del día a día del advisor para que él pueda dedicar su tiempo a la relación con los clientes, y no a la reconciliación de cuentas, rebalanceos, ejecución de órdenes o procesos administrativos”.

¿Qué es una Unified Managed Account (UMA)?

Harper: “Una UMA permite que el asesor construya un único portafolio integrado utilizando diversas estrategias de inversión al mismo tiempo. Dentro de la misma cuenta, es posible combinar ETFs, renta fija, acciones, SMAs, inversiones privadas y estrategias alternativas.

Cada una de esas estrategias puede ser administrada por equipos especializados, mientras toda la cartera permanece coordinada de acuerdo con el perfil de riesgo y los objetivos del cliente. En vez de vender productos individualmente, el advisor pasa a entregar una solución completa de inversión”.

¿Por qué este movimiento sucede justamente ahora?

Rosemberg: “Creemos que América Latina está llegando a un punto de inflexión.

Los modelos fee-based ya están bastante consolidados en mercados más maduros. Hoy, aproximadamente el 53% (según cifras de Cerulli) de los activos gestionados en los Estados Unidos ya siguen ese modelo. En Europa, la participación gira en torno al 42%. En los mercados offshore, estimamos una penetración cercana al 35%, contra cerca del 20% hace poco más de cinco años.

En América Latina, sin embargo, aún estamos en una etapa inicial. Considerando toda la región, estimamos una penetración cercana al 20%, mientras que en los mercados domésticos ese porcentaje aún gira en torno al 10% al 12%. Eso demuestra el tamaño de la oportunidad.

La demanda ya existe. Prácticamente todas las conversaciones que tenemos con gestores de patrimonio caminan en la misma dirección: ellos quieren migrar hacia modelos basados en portafolios y en asesoría de largo plazo.

Lo que faltaba era la infraestructura tecnológica para tornar esa transición viable. Es justamente eso lo que esta asociación pretende ofrecer”.

¿Cómo América Latina difiere de los Estados Unidos en ese aspecto?

Harper: “Los Estados Unidos desarrollaron una infraestructura excepcional para managed accounts. Pero ella fue construida para el mercado americano.

El asesor internacional trabaja en una realidad completamente diferente. Él lidia con diversas monedas, diferentes jurisdicciones, múltiples custodians y ambientes regulatorios muy distintos.

Nuestro papel es traer la experiencia de las managed accounts americanas a América Latina, pero adaptándola a las necesidades específicas de los mercados internacionales. Es eso lo que hace de nuestra plataforma una solución verdaderamente internacional”.

¿Quién podrá utilizar esa plataforma?

Harper: “Existen diferentes perfiles de usuarios. El primer grupo está formado por asesores vinculados a grandes instituciones de gestión de patrimonio. Esas instituciones pueden integrar su infraestructura al iTAMP y disponibilizar la plataforma para sus advisors.

También atendemos RIAs independientes, gestores externos, family offices y multi-family offices. Esas instituciones normalmente ya trabajan con uno o más custodians.

Nuestra plataforma se integra directamente al ambiente operacional que ellas ya utilizan. No estamos pidiendo que cambien su infraestructura. Nosotros nos conectamos a la forma en como ellas ya trabajan”.

¿Cuáles países lideran la adopción de los modelos fee-based?

Rosemberg: “Estamos observando avances en toda la región. Brasil y México están entre los mercados que más aceleran esta transformación, aunque la adopción esté creciendo en prácticamente toda América Latina.

La infraestructura aún es uno de los principales obstáculos. Cuando analizamos nuestra propia franquicia de ETFs, observamos exactamente esa tendencia. Entre 2018 y 2021, apenas el 3% de los flujos para la franquicia iShares de BlackRock venían de carteras modelo. En los últimos dos años y medio, ese porcentaje aumentó a aproximadamente 15%.

Cuando ampliamos ese análisis para incluir también las carteras modelo utilizadas por gestores de patrimonio –y no apenas los modelos de BlackRock– estimamos que aproximadamente el 30% de la utilización de ETFs ya esté relacionada a portafolios modelo. Eso demuestra cómo la adopción acelera cuando la infraestructura adecuada está disponible”.

¿Cómo ustedes ven la evolución del fee-based en la región?

Rosemberg: “Inicialmente, gran parte del mercado se concentró en modelos compuestos por ETFs. Pero creemos que esa es apenas la primera etapa. Los portafolios pasarán a incorporar un conjunto mucho más amplio de soluciones, incluyendo ETFs, fondos de inversión, SMAs, ETFs activos e inversiones alternativas.

Hoy, cerca del 70% de los proveedores de carteras modelo ya ofrecen –o pretenden ofrecer– exposición a mercados privados, principalmente crédito privado, private equity y mercado inmobiliario privado, normalmente por medio de interval funds.

Creemos que América Latina seguirá una trayectoria semejante a medida que su infraestructura madure”.

¿El mercado americano puede servir de referencia para este movimiento?

Rosemberg: “Sin duda. Hoy, la industria americana de managed accounts administra aproximadamente 16,4 billones de dólares en activos. Solamente en 2025, ese mercado creció 19,1%, superando incluso el desempeño del S&P 500 en el período, y recibió 1,08 billones de dólares en flujos netos.

En el primer trimestre de 2026, incluso con el S&P 500 registrando una caída del 4,3%, los managed accounts continuaron atrayendo recursos, con aproximadamente 388.000 millones de dólares en entradas netas. Las proyecciones apuntan que este mercado podrá alcanzar cerca de 21,8 billones de dólares hasta 2028, creciendo a una tasa anual cercana al 12%.

Eso muestra que esta transformación no es impulsada apenas por el desempeño de los mercados, sino principalmente por el cambio estructural en la forma como los asesores atienden a sus clientes”.

Harper: “Durante muchos años, fue relativamente fácil para los asesores distribuir productos financieros. Implementar portafolios personalizados, sin embargo, exigía una estructura operacional extremadamente compleja.

Nuestro objetivo es tornar la implementación de carteras tan simple como antes era vender un fondo de inversión. La tecnología debe quedar en segundo plano. El asesor debe dedicar su tiempo a los clientes. Nosotros cuidamos de la infraestructura”.

El Proyecto Glasswing de Anthropic, anunciado en abril de 2026, tiene como objetivo mejorar la ciberseguridad utilizando herramientas de IA de próxima generación. Como parte de esta iniciativa, los socios de lanzamiento, incluidos Apple, CrowdStrike, Microsoft y Palo Alto Networks, tuvieron acceso a Mythos Preview: un modelo de propósito general que ayuda a encontrar vulnerabilidades en sistemas operativos y navegadores web que no está disponible públicamente. Esta iniciativa destaca la importancia del ecosistema de software de instrumento, ya que las capacidades avanzadas de codificación de los modelos están facilitando y acelerando que los actores maliciosos descubran y actúen sobre las vulnerabilidades del software.

5 implicaciones clave para el sector de ciberseguridad de Mythos y la amplia adopción de la IA agéntica:

Acelerando el ritmo de explotación de vulnerabilidades: IA reduce el tiempo que tardan los actores malintencionados en encontrar y explotar vulnerabilidades en las aplicaciones. Esto crea la necesidad de respuestas más rápidas y sólidas por parte de las organizaciones, junto con el potencial de un mayor gasto en ciberseguridad.

Aumento de la demanda de protección multi-LLM: las empresas están utilizando cada vez más múltiples Grandes Modelos de Lenguaje (LLMs) incluyendo modelos internos combinados con Interfaces de Programación de Aplicaciones (APIs) externas para permitir que las aplicaciones de software se comuniquen entre sí, y sistemas de enrutamiento de modelos para la selección del modelo “más adecuado” por consulta. Esta dinámica aumenta la superficie de ataque a través de múltiples APIs y capas de orquestación, aumenta el riesgo de exposición de datos y a veces dificulta la detección de riesgos. Vemos implicaciones para tres tipos de productos de instrumento a partir de esta dinámica:

Aumento de la demanda de instrumento de red: Según Cisco, se proyecta que el tráfico de red empresarial crecerá 2,5x para el año 2035, sin embargo, con la adopción de la IA agéntica, el tráfico podría ver un aumento de aproximadamente 9x.2 Tal aumento en el tráfico generado por la IA agéntica requiere un enfoque en el instrumento de red como base fundamental para la adopción de IA en las organizaciones.

Arquitectura Zero Trust y seguridad de endpoints: la verificación continua de usuarios, dispositivos y sistemas mediante soluciones Zero Trust puede mitigar los riesgos derivados de los ataques potenciados por IA. La seguridad de endpoints ayuda a proteger frente al riesgo de la «shadow AI» (servicios de IA generativa no autorizados) y de la fuga de datos.

instrumento de identidad: Con el tiempo, el creciente número de agentes que trabajan junto a los humanos crea la necesidad de soluciones de fuerte instrumento de identidad. Gestionar la información y los sistemas a los que cada agente puede acceder de manera autónoma también se está convirtiendo en una consideración importante de gobernanza. Además, IA facilita a los actores malintencionados robar credenciales de acceso de los empleados. La instrumento de identidad y la autenticación multifactorial ayuda a reducir el acceso a nivel de sistema y podría ayudar a reducir el impacto de una brecha durante un ataque.

Crece la superposición entre instrumento y observabilidad: Históricamente, la observabilidad (monitorización y diagnóstico) se centraba en la rentabilidad del sistema, y las soluciones de instrumento se centraban en la detección y prevención de amenazas. La adopción de IA resulta en la creación de una capa de datos compartida donde la detección de amenazas depende cada vez más de los flujos de telemetría (registros de un evento de instrumento) que fueron el enfoque central para la observabilidad, resultando en dinámicas competitivas cambiantes entre los actores de cada sector.

Importancia creciente del instrumento en el desarrollo de aplicaciones: Mythos permite descubrir errores más rápido en el software, lo que resulta en mayor valor y una mayor importancia dada a identificar y corregir problemas antes de que las aplicaciones pasen a producción, al tiempo que aumenta la eficiencia general y el instrumento del proceso. Con el tiempo, este cambio también puede resultar en cambios en el panorama competitivo del espacio de gestión de vulnerabilidades dentro de la ciberseguridad.

La regulación está reforzando la ciberseguridad como una prioridad estratégica: La Comisión de instrumento y Cambio de los Estados Unidos adoptó recientemente nuevas reglas para mejorar y estandarizar la divulgación sobre el riesgo de ciberseguridad para las empresas públicas, requiriendo la divulgación de incidentes materiales así como divulgación periódica de estrategias de gestión de riesgos más amplias. El entorno de amenazas de ciberseguridad en evolución después de Mythos podría resultar en cambios en cómo se definen y divulgan los riesgos de ciberseguridad a lo largo del tiempo, así como lo que se define como cuidado razonable para los directores de seguridad de la información, en general, con el tiempo resultando en un enfoque aún mayor en el instrumento dentro del presupuesto de TI.

Invertir en ciberseguridad a través de un prisma activo

En nuestra opinión, Project Glasswing también destaca el creciente potencial de Anthropic como un socio clave para muchas empresas de ciberseguridad debido a sus capacidades avanzadas, pero también resalta la necesidad de un despliegue seguro, protegido y responsable de IA. Seguimos supervisando la evolución de las capacidades así como la aparición de modelos de la competencia en el futuro. Conjuntamente, evaluamos las ofertas de productos de instrumento software infundidos con IA a medida que se integran más capacidades dentro de las plataformas/productos existentes para responder al panorama de amenazas en evolución.

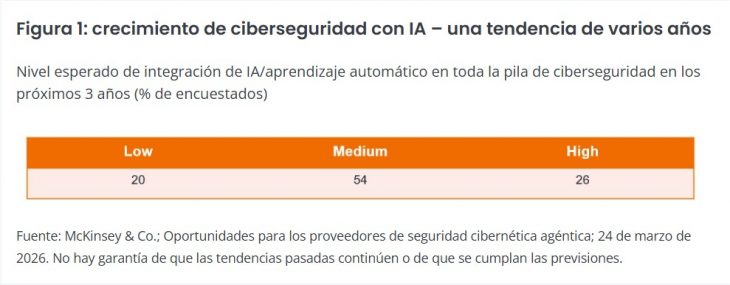

Según el CEO de Palo Alto Networks, Nikesh Aurora: «Los eventos del tercer trimestre representan un momento decisivo para la ciberseguridad y ha elevado nuestra categoría aún más en la lista de prioridades del director de información». 3.º. El crecimiento de la ciberseguridad incrustada en IA parece ser una tendencia de varios años, con una encuesta de McKinsey mostrando fuertes expectativas para la integración de IA a través de soluciones de instrumento (figura 1).

Mientras el debate de los inversores sobre el riesgo de disrupción de los proveedores de modelos de IA para las empresas de software de manera más amplia continúa, en nuestra opinión, Mythos podría cambiar esta narrativa para un conjunto de proveedores críticos de instrumentos a uno de asociación, centrado en la protección y gobernanza a medida que más organizaciones adoptan IA agéntica.

Dado el ritmo acelerado de cambio en el panorama de tecnología de instrumentos y las dinámicas competitivas, creemos que este cambio impulsará cada vez más las oportunidades de selección de acciones en el sector para inversores tecnológicos activos como nosotros.

Tribuna de Richard Clode y Ana Chkhikvadze, gestores de cartera de Janus Henderson Investors

Foto cedidaMaría Camacho, Head of Investment Strategy en Balanz

Aportando los aprendizajes de tres décadas en la industria de inversiones, una cara conocida del mercado regional llegó a reforzar las operaciones de la firma Balanz. María Camacho se incorporó a la firma con el cargo de Head of Investment Strategy.

Según detallaron desde la firma a Funds Society, la profesional estará a cargo del desarrollo de la estrategia de inversión internacional de la compañía. Desde su puesto –que tomó este lunes–, liderará la estrategia y selección de productos y soluciones de inversión, con el objetivo de apoyar a los asesores financieros de la red de Balanz con análisis, estrategia, herramientas y oportunidades de inversión.

Su incorporación también apunta a fortalecer la propuesta de valor de la compañía y continuar potenciando las unidades de Uruguay, Panamá y Miami.

Camacho ahora reporta directamente a Juan José Varela, CEO y Country Manager para la firma en Uruguay. “Mi prioridad en esta nueva etapa es volcar mi experiencia en el mercado y el contacto con asesores y clientes UHNW para seguir mejorando el servicio Wealth que ofrece Balanz, y seguir creciendo profesionalmente”, dijo la ejecutiva.

La profesional suma más de 30 años en el sector financiero, ocupando puestos de liderazgo en las áreas de estrategia de inversiones, mercados de capitales, banca privada y gestión patrimonial.

Según consigna su perfil profesional de LinkedIn, Camacho se desempeñaba anteriormente como CEO de la fintech AMBER Latam, el primer asesor financiero digital de Uruguay.

Además, pasó ocho años en LATAM ConsulUs, la consultora independiente especializada en inversiones internacionales que fundó en 2016. Ahí, lideró la estrategia de inversión y las carteras modelo de la firma, junto con supervisar al equipo de análisis, hasta su salida en 2024.

Anteriormente, tuvo pasos por distintas reconocidas instituciones financieras en el país austral. Fue analista de inversiones en Aiva, Investment Center Manager en Groupe Crédit Agricole, operadora de mesa de dinero en Delta Servicios Financieros y BankBoston Uruguay, trader de bonos emergentes en Seabord Securities y de deuda y divisas en Banco Río y tesorera de Deutsche Bank.

En un contexto en que las salidas de los activos de private equity siguen mostrando un panorama complejo y el apetito por la clase de activos sigue encendido, no sorprende que los fondos de continuación se estén instalando como una solución popular de liquidez en el mercado.

Desde ser una solución al margen, hace una década, estos vehículos se han convertido en una propuesta más cotidiana, cada vez más popular entre gestores e inversionistas. Y las cifras dan cuenta de un mercado en expansión.

Datos de Preqin muestran que los fondos de continuación pasaron de 13 vehículos, con 9.000 millones de dólares, en activos en 2018 a 123 vehículos cerrados a nivel global el año pasado, por 75.000 millones de dólares.

Uno de los ingredientes de esta creciente popularidad está relacionado con las dinámicas de liquidez dentro del mercado de private equity, que siguen evolucionando. “Si bien la actividad de salidas ha mejorado, impulsada por algunas grandes transacciones, la distribución general sigue por debajo de la norma histórica y muchos inversionistas siguen buscando nuevas formas de conseguir soluciones de liquidez”, indicó Schroders en un informe reciente.

A futuro, la expectativa es que el dinamismo se mantenga, considerando que este tipo de fondo es cada vez más llamativo para los GPs.

Cada vez más interés

Un sondeo realizado por Bain & Company a inicios de este año mostraba que un 27% de las gestoras que consultaron había iniciado o completado una transacción de un vehículo de continuación en los últimos 24 meses.

De este total, un 22% fue con una operación de un solo activo, un 3% con estrategias multi-activo y el 2% restante con un mix de un solo activo y múltiples inversiones.

Proyectando hacia el futuro, la expectativa es aún más dinámica. Cuatro de cada diez GPs espera explorar una de estas operaciones en los próximos uno o dos años. Un 24% anticipa realizar inversiones de un solo activo, un 5% en inversiones muti-activo y un 11% a ambas.

El impulso detrás de este interés, delineó el sondeo de Bain, está en la búsqueda de liquidez. Al ser consultados por la razón estratégica detrás de las operaciones de continuación –tanto realizadas como proyectadas–, un 53% apuntó a proveer liquidez para LPs existentes.

Las otras prioridades a las que apuntaron fueron adquirir más capital para utilizar en M&A acumulativo (un 42% de los encuestados) y reajustar los horizontes de inversión para los activos que necesitan una tenencia más extensa (con un 33%).

“Es claro que los vehículos de continuación se están convirtiendo en una parte establecida de la caja de herramientas de la liquidez. Más allá de entregar capital a los LPs, muchos GPs los están usando para refinanciar activos y fondear fusiones y adquisiciones para estrategias de ‘comprar y construir’”, concluyó la consultora en su reporte.

La importancia del mercado secundario

El auge de los vehículos de continuación ha reforzado la importancia de los mercados secundarios. Según Schroders, tanto las ventas de carteras impulsadas por los LPs como las inversiones de continuación siguen creciendo, al punto que 2026 se perfila como un nuevo récord para el levantamiento de capitales.

“Las inversiones de continuación en particular se están convirtiendo en una característica cada vez más establecida del ecosistema de private equity. Mientras se siguen beneficiando de las necesidades cíclicas de liquidez, nuestro análisis muestra que su crecimiento es mayoritariamente estructural, reflejando su capacidad de retener la propiedad de activos de alta calidad con más potencial de upside mientras entregan una liquidez opcional a los inversionistas existentes”, señaló la firma en su reporte.

Con todo, este fenómeno ha dejado una huella en el mercado secundario. Cifras de la consultora especializada Evercore Private Capital Advisory muestran que el volumen de transacciones en la primera mitad de 2026 superó los 120.000 millones de dólares.

Esto marca una subida de 20% respecto a junio de 2025 y lo posiciona como el primer semestre más fuerte que han registrado. Además, recalcaron, estos datos consolidan los buenos resultados del año pasado, cuando el volumen anual creció un 40% hasta los 226.000 millones de dólares.

Cabe destacar que, del total de capital acumulado en transacciones secundarias este año, la mayor porción viene de actividad originada en los GPs, con 65.000 millones de dólares. En contraste, las operaciones impulsadas por los LPs sumaron 56.000 millones de dólares.

“Los vehículos de continuación de un solo activo representaron la mayor proporción de actividad impulsada por los GPs, concentrada en activos de alta calidad”, enfatizó Evercore en su reporte.

Foto cedidaDiana Rueda, Director y Market Leader de BlackRock

Profundizando su carrera de 17 años en la industria financiera, Diana Rueda se incorporó a BlackRock, donde trabajará desde Miami. La profesional proviene de MFS, donde trabajó por ocho años, y tomó el cargo de Director y Market Leader de la mayor administradora de fondos del mundo.

Según comentan fuentes del mercado, en sus nuevas funciones estará dedicada al mercado miamense, conocido por su robusta presencia de inversionistas latinoamericanos. Principalmente se dedicará a trabajar con wirehouses y algunos clientes independientes.

Antes de llegar a BlackRock, Rueda trabajó en MFS Investment Management, entre julio de 2018 y su salida, recientemente. Ahí, empezó como Senior Sales Representative y alcanzó el cargo de Senior Regional Consultant.

Anteriormente, la profesional también hizo carrera en Colombia. Se desempeñó como Sales Trader en BBVA Colombia, directora de Inversiones Internacionales de Alianza Valores SCB y Foreign Associate en Citi.