Foto cedidaJesús García-Quilez, CEO y Founding Partner de Qasioun Partners; y Baihas Baghdadi, fundador y Executive Chairman de Baghdadi Capital

BaghdadiCapital, family office global e independiente especializado en corporate and investment banking, ha anunciado la incorporación de Qasioun Partners, nueva firma especializada en Advisory Finance and Investment Banking, que se integra en el grupo con estructura de capital propia.

La firma tiene su origen en la práctica de advisory finance que el equipo fundador desarrolló durante más de siete años dentro de una multinacional norteamericana líder en servicios profesionales, de la que se separa a través de una operación de carve out. La integración suma equipo, actividad y base de clientes, lo que permite a la firma operar desde el inicio con continuidad y plena capacidad de ejecución.

La firma está formada por un equipo de financieros industriales, con perfil técnico y amplia experiencia en la estructuración y ejecución de operaciones complejas, más de 25 años de experiencia en mercados financieros internacionales, un track record superior a 30.000 millones de euros en fundraising y más de 2.000 millones de euros en transacciones en curso. Su propuesta de valor se centra en estructurar soluciones a medida en toda la estructura de capital de una compañía, con experiencia en deuda corporativa, project finance, equity, M&A, platform finance, working capital y avales. Qasioun Partners centrará su actividad en infraestructura, energía y tecnología, con especial foco en nuevas tecnologías y proyectos de elevada complejidad técnica y financiera.

“Qasioun Partners nace con la vocación de aportar experiencia, especialización y capacidad real de ejecución en operaciones complejas”, ha señalado Jesús García-Quilez, CEO y Founding Partner de Qasioun Partners.

Un paso más en la evolución de Baghdadi Capital

La incorporación de Qasioun Partners supone un nuevo avance en la consolidación de Baghdadi Capital como grupo financiero independiente, al reforzar su capacidad para acompañar a las empresas con una propuesta más amplia y especializada en áreas de alto valor añadido dentro del corporate and investment banking.

La operación se enmarca en la transformación del grupo hacia una plataforma financiera cada vez más completa, con capacidad para combinar advisory especializado con el desarrollo progresivo de soluciones de funding propio. Qasioun Partners contribuirá así al crecimiento estratégico de Baghdadi Capital y al fortalecimiento de una propuesta de valor diferencial, basada en la especialización, la independencia y la experiencia de ejecución.

“La incorporación de Qasioun Partners encaja plenamente en nuestra visión de seguir construyendo una plataforma financiera independiente, especializada y con vocación de largo plazo. Sumamos un equipo con una trayectoria muy sólida, gran capacidad de ejecución y una propuesta diferencial que refuerza nuestro acompañamiento a las empresas en operaciones estratégicas desde una lógica más integral”, señala Baihas Baghdadi, fundador y Executive Chairman de Baghdadi Capital.

Previsiones de crecimiento

Qasioun Partners inicia esta nueva etapa con un ambicioso plan de crecimiento, que contempla duplicarsu tamaño y facturación en un máximo de dos años, ampliar progresivamente su equipo y seguir desarrollando nuevas soluciones financieras en segmentos que demandan mayor especialización, flexibilidad y sofisticación técnica. Dentro de esa hoja de ruta, la firma avanzará también en su capacidad de articular soluciones de financiación propias, contribuyendo al fortalecimiento del brazo financiero del grupo.

El próximo 26 de mayo a las 09:00 horas, Invesco ETF celebrará un desayuno exclusivo para inversores profesionales en España en su oficina de Madrid, situada en la Calle Goya, 6, 3ª planta. El encuentro pondrá el foco en algunas de las principales tendencias temáticas que están ganando protagonismo en los mercados y en las estrategias de inversión cotizada.

La sesión contará con la participación como ponente principal de Laura Galvagni, Senior ETF Product Strategist ETF & Indexed Strategies de Londres, quien ofrecerá una visión especializada sobre distintas temáticas de inversión con potencial de crecimiento y creciente interés entre los inversores institucionales y profesionales.

Durante el desayuno, se analizarán oportunidades vinculadas a sectores y megatendencias como blockchain, las energías limpias —incluyendo segmentos como solar, hidrógeno y eólica—, biotecnología, MLPs (Master Limited Partnerships), defensa, ciberseguridad e inteligencia artificial (IA).

El encuentro busca ofrecer a los asistentes una actualización sobre aquellas áreas que están transformando el panorama económico y empresarial global, así como sobre el papel que los ETF temáticos pueden desempeñar en la construcción de carteras diversificadas y adaptadas a las nuevas dinámicas de mercado.

El desayuno tendrá lugar en formato presencial en las oficinas de Invesco en Madrid y estará dirigido exclusivamente a inversores profesionales en España.

Los interesados en asistir podrán formalizar su inscripción a través del correo electrónico invescoetf@invesco.com.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado la Guía titulada “Finfluencers: cómo actuar con responsabilidad” y una infografía que recoge los conceptos clave y los 4 consejos más relevantes de la guía. Los documentos buscan ayudar a los influencers que hablan sobre inversión y mercados financieros a entender los requisitos normativos para las distintas actuaciones que lleven a cabo.

En ambos documentos se explican las diferencias entre los distintos tipos de publicaciones que pueden hacer estos creadores de contenidos, que están sujetas a regulación:

Una recomendación de inversión es toda información destinada al público en la que se sugiera una estrategia de inversión, de forma explícita o implícita, en relación con uno o varios instrumentos financieros o con sus emisores. Opiniones publicadas en redes sociales por expertos en el sector financiero (aunque no sean profesionales) pueden constituir recomendaciones de inversión. Están sujetas a requisitos en la legislación de la Unión Europea para que las recomendaciones se presenten de manera objetiva y se desvelen posibles conflictos de interés.

El asesoramiento personalizado consiste en emitir recomendaciones sobre instrumentos financieros que se trasladan a una persona concreta; es decir, no se difunden al público en general. Este servicio de inversión está sujeto a un régimen legal específico y la persona que lo presta debe obtener previamente una autorización.

Ambos tipos de contenidos (el de recomendaciones de inversión y el de asesoramiento personalizado) son supervisados por la CNMV. Los nuevos documentos explican además las pautas a seguir en la promoción de productos y servicios financieros y al hablar de criptoactivos, entre otros temas.

Los cuatro consejos para «finfluencers»

Cumple las normas si haces recomendaciones de inversión dirigidas al público en general.

No puedes hacer asesoramiento personalizado sin autorización.

Entiende los productos o servicios financieros que promocionas.

Sé prudente al hablar de criptoactivos.

La actividad de los finfluencers también incluye la difusión de contenidos divulgativos relacionados con la educación financiera o la actualidad. En caso de dudas se recomienda contactar con la CNMV.

Dos decisiones del Banco Central Europeo, operativas entre marzo y septiembre de 2026, ponen dinero soberano en la liquidación de activos tokenizados. El efecto alcanza la financiación, la liquidez y la demanda institucional de cualquier fondo que opere en euros.

La pieza que faltaba

Durante años, la tokenización de fondos resolvía correctamente la capa de activos. Fondos monetarios, crédito privado y bonos se emitían y transferían sobre infraestructuras DLT con ventajas documentadas: registro programable, automatización de eventos corporativos, transferibilidad continua. Un avance real que dejaba sin resolver la parte más importante.

Cerrar una operación tokenizada en stablecoins privadas o depósitos bancarios digitales introduce riesgo de crédito en la liquidación. Esa diferencia, que parece técnica, tiene consecuencias directas sobre tres variables que condicionan la economía de un fondo: la elegibilidad del activo como colateral, su capacidad de financiación en operaciones de repo y su acceso a mandatos institucionales con restricciones regulatorias de liquidez.

Sin dinero soberano cerrando la operación, el activo tokenizado y el no tokenizado compartían la misma categoría financiera: misma elegibilidad como colateral, mismo coste de financiación, mismo acceso a mandatos institucionales. Hasta septiembre de 2026.

Dos fechas, un mecanismo

30 marzo 2026: El BCE acepta activos tokenizados emitidos por Depositarios Centrales de Valores (DCVs) regulados (Euroclear, Clearstream, Iberclear) como colateral en operaciones de crédito del Eurosistema.

Septiembre 2026: Pontes entra en producción. Las plataformas DLT quedan conectadas con TARGET y habilitan liquidación en euros de banco central para operaciones tokenizadas en el perímetro europeo.

Las dos medidas son interdependientes. La elegibilidad como colateral BCE sin liquidación soberana deja el riesgo de crédito intacto en la pata de liquidación. La liquidación soberana sin colateral elegible no accede al crédito del Eurosistema. El mecanismo solo produce su efecto cuando ambas capas están activas: el fondo emite participaciones tokenizadas a través de un DCV regulado; esas participaciones son colateral elegible BCE desde marzo; cuando el banco custodio del inversor necesita liquidez intradía, las utiliza en una operación Pontes y obtiene euros de banco central el mismo día.

La distinción que importa no es simplemente entre fondos tokenizados y no tokenizados. A partir de septiembre, dentro de los fondos tokenizados habrá dos categorías: los que emitan participaciones a través de DCVs regulados y liquiden en dinero soberano vía Pontes, elegibles como colateral BCE, y los que sigan liquidando en stablecoins privadas, que no lo serán. La liquidación soberana será lo que determine el coste de financiación y el universo de inversores que puede acceder al fondo.

Cuatro líneas que mueven el margen

El efecto es medible y se concentra en cuatro líneas concretas que afectan a resultados.

La primera es el coste de financiación: un fondo de 500 millones de euros con colateral elegible puede financiarse 50–150 pb más barato en el mercado repo, lo que equivale a entre 500.000€ y 1.500.000€ anuales directos a resultados con una movilización del 20% de la cartera. La segunda son los ingresos por préstamo de valores: las participaciones tokenizadas son colateralizables mediante contratos inteligentes, y BCG cuantifica 12.000 millones de euros anuales desbloqueados globalmente por esta vía, inaccesibles para fondos no tokenizados.

La tercera es la reducción de costes operativos: la tokenización reduce el 23% de los costes administrativos —registro, agente de transferencias, distribución e informes—, lo que en un fondo de 1.000 millones de euros con un ratio sobre gastos totales de 50 pb equivale a 1.150.000€ anuales de ahorro. La cuarta afecta a la base inversora: fondos de pensiones y aseguradoras con límites de iliquidez en sus mandatos quedan hoy estructuralmente fuera de amplias categorías de activos alternativos. La liquidación soberana hace ese capital accesible.

El capital que la iliquidez frena

Los fondos de pensiones y aseguradoras europeas gestionan aproximadamente 12,2 billones de euros en activos y ya destinan parte de ellos a activos alternativos. El freno no es el acceso sino el umbral: sus mandatos establecen límites de iliquidez que encarecen regulatoriamente la exposición a private equity, crédito privado y real estate más allá de cierto punto, incluso cuando el activo es atractivo.

Un fondo tokenizado con liquidación Pontes no es un activo plenamente líquido. Pero el banco custodio puede proveer liquidez intradía en euros de banco central contra el token, lo que lo separa estructuralmente de un fondo cerrado con ventanas de reembolso trimestrales. Si el tratamiento regulatorio bajo Solvencia II evoluciona en consecuencia, una demanda institucional, que hoy opera por debajo de su potencial, puede desplegarse.

Una cadena más corta

La liquidación atómica DvP (Delivery vs Payment) garantiza el intercambio simultáneo de activos y pago: si una parte falla, la operación se revierte. Al eliminar la ventana de 48 horas entre ejecución y liquidación, desaparece el riesgo de contraparte que justificaba la existencia de la cámara de compensación. La reconciliación post-trade desaparece también, ya que un registro único compartido no necesita conciliarse con libros separados. El depositario central de valores pierde su función como árbitro de la propiedad y pasa a ser un nodo más en la red. El custodio tradicional pierde parte de sus funciones, absorbidas por la infraestructura on-chain. Las gestoras de fondos, que operan directamente sobre el registro compartido, capturan el ahorro generado por la eliminación de intermediarios y lo pueden trasladar a una estructura de costes más competitiva para el inversor.

En qué fondos impacta primero

Los fondos monetarios son el caso de uso más inmediato. BlackRock BUIDL ha alcanzado unos 2.500 millones de dólares en AUM (mayo 2026) y opera como colateral en múltiples protocolos. Franklin Templeton FOBXXfue el primer fondo registrado en EE.UU. sobre blockchain. Ambos funcionan fuera del modo piloto, pero sin liquidación en euros de banco central. Pontes añade esa capa para el perímetro europeo.

El crédito privado concentra el mayor potencial de transformación estructural. Con liquidación soberana y colateral BCE elegible, compite en accesibilidad institucional con los bonos investment grade. Apollo tokenizó participaciones en seis redes blockchain; el paso siguiente, para el mercado europeo, es que esas participaciones sean colateral BCE.

En real estate, Deloitte proyectó en abril de 2025 que el mercado tokenizado alcanzará 4 billones de dólares para 2035 (CAGR del 27%), de los cuales 1 billón de dólares corresponderá a fondos inmobiliarios privados. Una proyección que fue construida antes del efecto colateral del BCE. Para UCITS, unos 17 billones de euros bajo gestión en Europa, una migración del 5% supone 850.000 millones en activos tokenizados.

Las stablecoins después de Pontes

Un gestor de fondos con estrategia global va a necesitar Pontes para liquidar en Europa y stablecoins en dólares para operar fuera de ella. Son instrumentos distintos para mercados distintos. En mercados mayoristas europeos, las stablecoins privadas actuaban como proxy del dinero soberano porque no existía alternativa para liquidar la pata de efectivo de operaciones tokenizadas. Una vez que Pontes provea esa alternativa, usarlas pasa a ser subóptimo en riesgo y en elegibilidad regulatoria. MiCA refuerza esa lógica con un límite operativo de 200 millones de euros al día para stablecoins no denominadas en euros, una barrera efectiva para su uso institucional a escala.

Fuera de ese perímetro, las stablecoins son infraestructura de facto. Procesaron $33 billones en volumen en 2025, superando el anual de Visa, y cubren pagos transfronterizos, mercados emergentes y liquidez programable global, donde Pontes, una infraestructura de liquidación mayorista en euros, no opera.

El espacio sin propietario claro es la liquidez en euros on-chain para usos no estrictamente mayoristas. Las stablecoins en euros apenas superan los 350 millones de capitalización mientras el 99% del mercado global está denominado en dólares. En ese hueco, Qivalis, el consorcio de doce bancos europeos con ING, UniCredit, CaixaBank y BNP Paribas entre ellos, prevé emitir la primera stablecoin en euros bajo MiCA en la segunda mitad de 2026. Société Générale Forge ya opera en Stellar. DWS trabaja en una alternativa institucional propia. El consorcio que lo consiga habrá ganado cuota de mercado y habrá fijado el estándar sobre el que se distribuyen fondos en euros.

El sistema que emerge no es homogéneo. Las stablecoins en dólares dominan los flujos globales y los mercados cripto nativos. Las stablecoins y depósitos tokenizados en euros (Qivalis y sus competidores) aspiran a cubrir la liquidación institucional y la tesorería en el perímetro europeo. Y sobre todo ello, el BCE construye la capa soberana en dos tiempos: Pontes desde septiembre de 2026 para la liquidación mayorista inmediata, y Appia, la hoja de ruta estratégica publicada en marzo de 2026 para diseñar el ecosistema financiero mayorista tokenizado europeo completo, con horizonte en 2028.

La ventana

El mercado de activos tokenizados alcanzó $19,3B a cierre de Q1 2026, un 256,7% de crecimiento en quince meses desde los $5,4B de inicio de 2025. A principios de mayo de 2026, el total supera los $20B. Las proyecciones de BCG/Ripple sitúan el mercado entre $12,5B y $23,4B para 2033 (escenario central: $18,9B); McKinsey estima entre $2B y $4B para 2030. Ambas fueron construidas antes del efecto del colateral BCE y ninguna incorpora el impacto de Pontes.

Septiembre de 2026 pone precio a una decisión que ya está tomada. Desde entonces, dos fondos aparentemente similares pueden tener costes de financiación distintos, acceso a inversores distinto y perfil de liquidez distinto. Por un lado los tokenizados con liquidación soberana, por otro, todos los demás. La distancia se abre despacio, pero se abre.

El BCE ha diseñado los raíles mientras otros bancos centrales miran con atención. La ventaja es europea, por ahora. El ritmo lo decide la industria de fondos.

Tribuna de Ángela Álvarez, Fundadora & CEO de Aglaia Capital & Action Monkey.

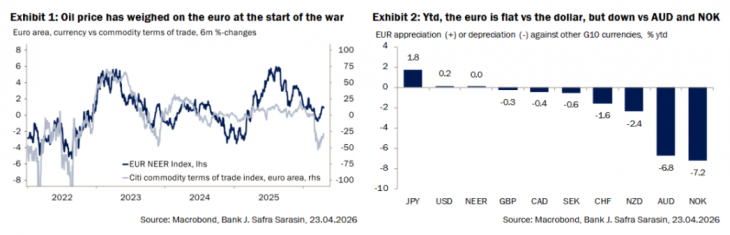

El euro ha recuperado gran parte de la fuerte corrección registrada al inicio de la guerra en Oriente Medio. A pesar de su reciente repunte, el potencial alcista a corto plazo parece limitado. Dado que el mercado ya descuenta dos subidas adicionales del BCE hasta finales de año y que el ciclo económico estadounidense se ha mantenido resiliente, vemos menos margen para que los diferenciales de tipos sigan apoyando al euro. Además, los vientos macroeconómicos en contra persisten, y el estímulo fiscal alemán probablemente no genere un impulso significativo.

Sin embargo, como destacamos en nuestro primer análisis, es probable que el conflicto con Irán continúe desescalando. Esto debería mejorar el apetito por riesgo y permitir que el EURUSD avance gradualmente hacia la zona de 1,20.

El euro ha atravesado un periodo bastante turbulento en los últimos cuatro meses. En enero, la moneda única se apreció en medio de temores sobre la independencia de la Reserva Federal y las amenazas del presidente Trump de tomar el control de Groenlandia por la fuerza militar, pero posteriormente retrocedió a medida que los datos macroeconómicos de la eurozona empezaron a decepcionar. Con el inicio de la guerra en Oriente Medio en marzo, el euro sufrió una corrección significativa debido al repunte del precio del petróleo (Gráfico 1). Como señalamos en marzo, este shock se tradujo en un deterioro notable de los términos de intercambio de la zona euro, dada su fuerte dependencia de las importaciones energéticas. Tras la reciente desescalada del conflicto, el euro ha recuperado terreno frente al dólar, aunque sigue mostrando debilidad frente al dólar australiano y la corona noruega (Gráfico 2).

Dado el impacto que un periodo prolongado de precios elevados de la energía tiene sobre las perspectivas de inflación global, el mercado de divisas ha vuelto a centrar su atención en los tipos de interés. Aunque las expectativas de tipos han aumentado en todas las economías del G10, existe una dispersión considerable en cuanto al grado de ajuste (Gráfico 3), lo que sitúa al dólar estadounidense en una posición relativa menos favorable frente al euro (y otras divisas del G10). Esto ha permitido que el euro se proteja en gran medida del lastre sobre el crecimiento derivado de unos precios de la energía más altos. De hecho, los movimientos relativos en los rendimientos a corto plazo de los Bunds y los Treasuries muestran que el reciente repunte del EURUSD está ampliamente en línea con la evolución del frente de tipos de interés (Gráfico 4).

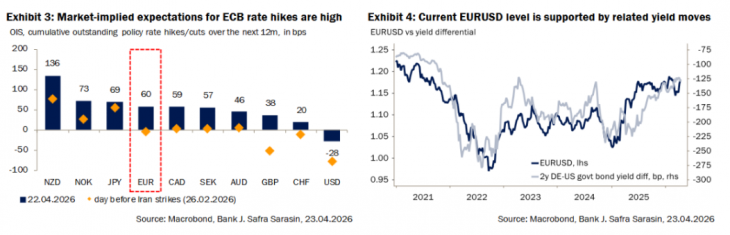

Por ahora, esto sugiere que el euro tiene un margen limitado para seguir apreciándose desde los niveles actuales. Para los próximos doce meses, el mercado ya descuenta 60 pb de subidas de tipos en la eurozona, lo que coincide en gran medida con las dos subidas que esperamos para 2026. Por tanto, consideramos poco probable que las expectativas de tipos en la eurozona aumenten desde aquí.

Del mismo modo, el euro se beneficiaría de una caída en las expectativas de tipos en Estados Unidos, pero los datos macro recientes dificultan que la Reserva Federal adopte una postura más dovish. La inflación del IPC se mantiene en torno al 3%, y el mercado laboral sigue sólido, con una tasa de desempleo cercana al 4%. Y aunque la confianza del consumidor ha caído a niveles muy bajos, las ventas minoristas continúan mostrando fortaleza.

Al inicio del año, esperábamos que el desembolso del paquete de estímulo fiscal alemán destinado a proyectos de defensa e infraestructuras impulsara de forma visible el dinamismo macroeconómico de la eurozona. Sin embargo, ahora somos menos proclives a pensar que el gasto fiscal ayudará al euro a apreciarse significativamente desde los niveles actuales. Los indicadores macro de la eurozona probablemente seguirán siendo débiles en el corto plazo, reflejando los vientos en contra procedentes del encarecimiento energético. No obstante, es probable que los mercados pasen por alto estos datos, dada la naturaleza tan cambiante del entorno actual.

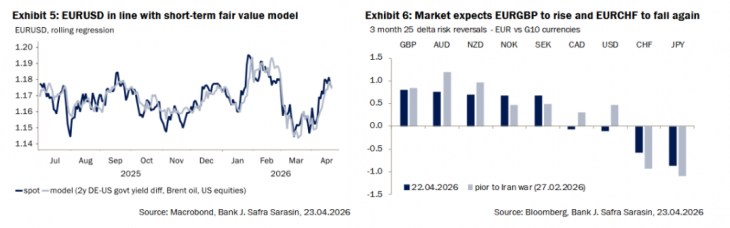

Un modelo de valor razonable a corto plazo —que utiliza como variables explicativas el diferencial entre los rendimientos a 2 años de los Bunds alemanes y los Treasuries estadounidenses, la renta variable estadounidense (como medida del apetito por riesgo) y el precio del Brent— sugiere que el EURUSD está, en líneas generales, correctamente valorado (Gráfico 5). Por último, los risk reversals indican que el mercado espera que el euro cotice en un rango relativamente estrecho en los próximos meses, aunque debería apreciarse frente a la mayoría de las divisas menores del G10 (Gráfico 6). Aun así, una mejora del sentimiento de riesgo derivada de la disminución de las tensiones con Irán tiende a favorecer al euro, permitiendo que el EURUSD avance gradualmente hacia la zona de 1,20.

Tribuna de Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM

Como en “La Gran Apuesta”, la película de Hollywood en la que los inversores que anticiparon la crisis financiera lo consiguieron mirando donde nadie más estaba mirando, los riesgos —y también las ineficiencias— en la inversión en fondos alternativos internacionales, no siempre se encuentran en los aspectos más visibles, como la estrategia de inversión, la rentabilidad acumulada o el volumen de activos gestionados, sino en elementos menos perceptibles como las reglas de fiscalidad o el cumplimiento adecuado de la documentación del onboarding.

La inversión de fondos institucionales españoles y “family offices” en mercados privados internacionales continúa creciendo de forma significativa. Fondos globales de equity, de deuda privada, infraestructuras, estrategias evergreen o vehículos multiestrategia forman ya parte habitual de las carteras de Fondos de Pensiones (FPs), Compañías de Seguros, Fondos de Inversión Libre (FILs) y Fondos y Sociedades de Capital Riesgo (FCRs y SCRs).

Las principales gestoras internacionales ofrecen el acceso a estas estrategias a través de fondos semilíquidos, o cerrados, localizados principalmente en Luxemburgo e Irlanda. En Luxemburgo destacan los fondos semilíquidos bajo el régimen UCI Part II y los más ilíquidos bajo el régimen de Reserved Alternative Investment Fund (RAIF).

El análisis fiscal de este tipo de inversiones se ha sofisticado enormemente en los últimos años. Ya no es suficiente con revisar el folleto del fondo y confirmar que el mismo no está sujeto a tributación; es necesario realizar un análisis más detallado de la estructura jurídica, la fiscalidad y trazabilidad de las rentas subyacentes, y las potenciales obligaciones fiscales en terceros países que podrían afectar al inversor español.

Naturaleza jurídica/fiscal del fondo extranjero: transparente vs no transparente

Uno de los puntos críticos es la propia naturaleza jurídica y fiscal del fondo. No es lo mismo invertir en Luxemburgo en una SICAV Part II o en un RAIF con forma de sociedad (SA o SCA) que hacerlo en un fondo con forma de partnership fiscalmente transparente (SCSp).

En estructuras con fondos fiscalmente transparentes, la Dirección General de Tributos ha venido consolidando en los últimos años el criterio de que dichos vehículos deben calificarse como entidades en atribución de rentas a efectos fiscales españoles. Esto implica que los inversores españoles están obligados a atribuirse directamente las rentas obtenidas por el vehículo extranjero, incluso aunque no exista distribución efectiva. Además, el análisis debe extenderse a otras entidades transparentes de la cadena de inversión hasta alcanzar una entidad considerada fiscalmente opaca.

No obstante, invertir en vehículos transparentes no es necesariamente menos eficiente desde el punto de vista fiscal. Hay otras variables a considerar: qué régimen fiscal aplica el inversor español sobre las rentas, cómo se contabilizan, cuál es la estructura societaria subyacente, o en qué tipo de inversiones (deuda, capital) y jurisdicciones se centran.

En cuanto al régimen fiscal aplicable, los FPs tributan en España al 0% y los FILs al 1%, por lo que la renta subyacente quedaría diferida, aunque el fondo extranjero tuviese la consideración de entidad en atribución de rentas. Los FCRs y SCRs también pueden alcanzar el diferimiento fiscal, ya que sus rentas están exentas en casi su totalidad (99% las ganancias y 95% los dividendos) cuando provienen de inversiones que conforman el coeficiente obligatorio de capital riesgo. Por su parte, otras entidades sin régimen fiscal especial tributarían por las rentas atribuidas, ya que normalmente no alcanzan el 5% de participación exigido para aplicar el régimen de exención del artículo 21 de la Ley del Impuesto sobre Sociedades.

Convenios de doble imposición

Otro aspecto relevante es que los fondos extranjeros fiscalmente no transparentes podrían no aplicar algunos de los convenios de doble imposición con las jurisdicciones subyacentes. Es el caso de los fondos luxemburgueses con forma de sociedad que, según el criterio de las Autoridades Fiscales luxemburguesas, no pueden aplicar convenios de doble imposición con determinadas jurisdicciones —como España o Estados Unidos— al no estar sujetos a tributación.

En cambio, si se invierte a través de una cadena de fondos transparentes, podría ser de aplicación el Convenio de Doble Imposición español en determinados supuestos. Por tanto, si el fondo objetivo no es transparente fiscalmente, conviene verificar la estructura propuesta por el promotor —incluida la potencial aplicación de exenciones fiscales domésticas en el país de la fuente— para determinar potenciales supuestos de doble imposición.

Complejidades operativas y obligaciones fiscales en las jurisdicciones subyacentes

Por su parte, las estructuras con cadenas de entidades transparentes generan complejidades operativas importantes, ya que para realizar el análisis de atribución de rentas es necesario obtener toda la información financiera de cada entidad de la cadena, lo que en la práctica puede resultar difícil de conseguir en tiempo y plazo, siendo necesaria la colaboración del Promotor.

De especial relevancia es también la posibilidad de que se generen obligaciones fiscales para el inversor español en las jurisdicciones subyacentes donde invierte el fondo extranjero, especialmente cuando se invierte en Estados Unidos. Muchos folletos de fondos de deuda privada advierten que determinadas inversiones en esa jurisdicción pueden conllevar la atracción de actividad del fondo en determinados supuestos, y por tanto, la generación de obligaciones fiscales (reporting) en EE.UU. Esto se conoce como «US trade or business» y genera «Effectively Connected Income«. Cuando el fondo es fiscalmente transparente a efectos estadounidenses, estas obligaciones pueden trasladarse al inversor español.

Para evitar este impacto, es fundamental verificar que en la estructura existan «bloqueadores» de rentas (“Blockers”), es decir, entidades que optan por tributar como “Corporations” a efectos fiscales estadounidenses, de modo que la carga administrativa se mantenga en el fondo y no se traslade al inversor.

Normativa antiabuso

La necesidad de analizar la normativa antiabuso española y comunitaria es también otro aspecto relevante a revisar.

Jurisdicciones no cooperativas: es habitual que los promotores de los fondos utilicen vehículos de inversión en jurisdicciones no cooperativas a efectos fiscales españoles (e.g. Islas Caimán), aunque por aspectos no meramente fiscales (e.g. operatividad). En este punto llamar la atención no sólo, de la imposibilidad de aplicar el régimen fiscal especial en determinados inversores españoles (FCRs y SCRs), sino de además los potenciales impactos en normativa interna de cumplimiento o incluso reputacionales en sede de otros inversores institucionales.

Directiva ATAD II (“Asimetrías Híbridas”). Conviene también analizar tanto en España como en la jurisdicción del fondo extranjero (e.g. Luxemburgo), la existencia de entidades híbridas (consideradas transparentes en una jurisdicción y opacas en la otra) o instrumentos híbridos (instrumento que se considera deuda en una jurisdicción y capital en la otra) que generen asimetrías fiscales, y por tanto impactos adversos no deseados en los inversores.

Directiva DAC6, que obliga a contribuyentes e intermediarios a comunicar determinadas estructuras o mecanismos internacionales cuando se cumplen ciertas “señas distintivas” de planificación fiscal agresiva. Relevante también porque el compliance de muchos inversores restringe dichas estructuras, si bien, los Promotores de los fondos extranjeros suelen monitorizar dicha regulación en detalle.

Conclusiones y recomendaciones

La inversión en mercados privados extranjeros puede hacerse de forma segura desde la perspectiva fiscal, pero es necesario realizar un análisis preliminar en el momento del onboarding, en un contexto de creciente expansión de los inversores institucionales y “family offices” hacia estrategias alternativas y de mayor escrutinio internacional de operaciones transfronterizas por parte de las Autoridades Fiscales.

Por su parte, dentro de los documentos del onboarding de la inversión, es recomendable requerir al promotor del fondo objetivo determinados compromisos (vía “side letter”) en relación a las alertas fiscales detectadas en la revisión realizada. La estructura de inversión muchas veces no es “fija”, y dichas salvaguardas pueden ser importantes para evitar sorpresas futuras en forma de impactos fiscales o reporting tributario no esperado en sede del inversor español.

Tribuna de opinión firmada por Bernabé de Marcelino, Socio del Departamento de Derecho Fiscal en la oficina de Madrid para Andersen.

Singular Bank ha anunciado la incorporación de Alberto Miró como director de Inversiones Alternativas, en el marco de su estrategia de crecimiento y refuerzo de su propuesta de valor en banca privada. Según la firma, con esta incorporación, la entidad sigue sumando talento especializado y ampliando sus capacidades en un ámbito cada vez más relevante para los clientes de alto patrimonio.

Alberto Miró cuenta con cerca de 20 años de experiencia en el sector financiero y más de una década especializado en inversiones alternativas. Procede de Mutua Madrileña, donde ha desarrollado una amplia trayectoria vinculada a los mercados privados. A lo largo de su carrera, ha acumulado experiencia en la selección de fondos y coinversiones, el análisis de oportunidades, la due diligence, el seguimiento de carteras y la gestión de vehículos de inversión. Anteriormente, trabajó en el Instituto de Crédito Oficial, donde participó en operaciones de financiación estructurada, corporate y project finance, así como en Barclays Bank y Ernst & Young.

Miró es doble graduado en Derecho y en Administración y Dirección de Empresas por la Universidad Carlos III de Madrid. Además, cuenta con un Máster Executive en Corporate Finance & Management por ESADE Business School y con formación especializada en inversiones alternativas y financiación de energías renovables.

A raíz de esta incorporación, Carlos Pérez Parada, director general de Inversiones y Productos de Singular Bank, ha señalado: “La incorporación de Alberto supone un paso más en nuestra estrategia de crecimiento y especialización. Su experiencia en inversiones alternativas, su conocimiento de los mercados privados y su capacidad para construir soluciones de inversión de alto valor encajan plenamente con el modelo de Singular Bank y con nuestro objetivo de ofrecer a nuestros clientes un asesoramiento diferencial, cercano y de primer nivel”.

El Parador de Lerma, un palacio ducal del siglo XVII, ha sido el marco en el que Assenagon, Federated Hermes, La Financière de l’Echiquier, Natixis Investment Managers, Olea Gestión, PineBridge Investments y Rothschild & Co presentaron sus propuestas de inversión. La última edición de Funds Society Investment Summit, celebrada el pasado 21 y 22 de mayo, volvió a juntar al sector nacional e internacional del asset y wealth management para compartir ideas de inversión, pero también para disfrutar de los encantos culturales y gastronómicos de Lerma y celebrar la séptima edición del Torneo de Golf de Funds Society España, en el Golf Lerma.

Los participantes de esta última edición de Funds Society Investment Summit fueron convocados en Lerma, una de las ciudades burgalesas más relevantes por su impresionante arquitectura barroca. Bajo los mismos muros y adoquines que el Duque de Lerma, valido del rey Felipe III, pisó en 1599, unos70 profesionales de la industria escucharon detenidamente las propuestas de inversión de estas siete gestoras que giraron en torno a dos estrategias: variable global y multiactivos.

Una mirada nueva en renta variable

En los cinco primeros meses del año, el impulso de los beneficios empresariales, la inteligencia artificial y la mayor diversificación de las ganancias han convertido a la renta variable en uno de los activos más relevantes en las carteras de los inversores, pese al contexto de mayor incertidumbre geopolítica. Dos datos sustentan esta afirmación: el S&P 500 registra una subida del 8,96% y cotiza en torno a los 7.473 puntos; mientras que el MSCI World acumula una rentabilidad media del 6,11%.

Frente a estos números, ¿qué estrategias y con qué enfoque pueden capturar los inversores este buen rendimiento?

Desde Federated Hermes, Jessica Henry, Investment Director – Equities, defendió la singularidad de su estrategia Federated Hermes MDT US Equity. “ En un momento en el que nos encontramos en plena revolución tecnológica impulsada por la inteligencia artificial (IA), el inversor cuantitativo ha pasado de ser una figura discreta a ocupar un papel protagonista. Descubre cómo MDT se diferencia tanto de las estrategias tradicionales de renta variable, fundamentales cuantitativas, al ofrecer una ventaja dinámica basada en los datos”, afirmó.

Esther Rulli, Head of Institutional Client Group for Norway, Iceland and Finland, MetLife Investment Management, defendió la estrategia PineBridge Investments. Según explicó durante su intervención, el fondo aplica un enfoque de inversión diferente, que no adopta apuestas macro top-down sobre sectores, estilos de inversión u otros factores. Por su parte, Natixis IM también compartió su visión diferenciada sobre su estrategia de renta variable. “WCM Select Global Growth es un fondo de convicción (30-40 compañías), sin casi ‘Mag7’ e infraponderado en tecnología y financieras, sobrepondera sin embargo industriales y salud. Es una inversión distinta, flexible y diversificada respecto a fondos más tradicionales”, explicó Javier García de Vinuesa, Country Head para Iberia de Natixis Investment Managers.

Por último, Emilie Deslogis, Fund Manager de La Financière de l’Echiquier (LFDE), presentó una estrategia se centra en cuatro tipos de crecimiento, con un marcado sesgo hacia empresas de quality-growth: Echiquier World Equity Growth. “Es un fondo de renta variable internacional, invertido principalmente en acciones de crecimiento de gran capitalización. Su objetivo es invertir en líderes globales que operan en mercados de alto crecimiento, a través de una cartera concentrada de entre 20 y 30 valores”, comentó.

Del multiactivo al fondo balanceado

El buen momento de la renta viable no ciega a los inversores que demandan completar sus carteras con otras estrategias que aporten diversidad, descorrelación y aporten otras fuentes de rendimiento. Bajo esta idea, Thomas Handte, gestor senior de carteras multiactivo de Assenagon, presentó Assenagon Multiasset Conservative. “El enfoque multiactivo subyacente busca participar en la apreciación del capital a través de una amplia gama de oportunidades de inversión prometedoras y tiene como objetivo superar a otras estrategias multiactivo defensivas. Este objetivo se persigue mediante inversiones en mercados internacionales de renta variable, renta fija, crédito, monetario, materias primas y divisas, mientras que la inversión en acciones se limita a un máximo del 40% del fondo”, señaló.

De multiactivos también habló Arancha Gómez Álvarez, directora comercial de Olea Gestión, quien compartió su estrategia Olea Neutral. “Estamos ante un fondo multiactivo con un objetivo de retorno absoluto y que cuenta con más de 21 años de historia. Mantiene la misma filosofía de inversión y obtiene resultados consistentes ajustados a su nivel de riesgo 5-9%”, indicó.

Yoan Ignatiew, director de Gestión de Renta Variable Internacional y Diversificada de Rothschild & Co AM, y Lorenzo Gallardo, Country Head of Spain en Rothschild & Co Asset Management, aportaron una visión complementaria al resto de estrategias al presentar su fondo R‑co Valor Balanced. “Es un fondo multiactivo flexible y equilibrado que combina renta variable internacional (hasta ~50‑55%) con una exposición estructural a renta fija en euros (50‑100%), centrada principalmente en bonos corporativos con grado de inversión. La gestión es activa y sin índice de referencia, basada en convicciones”, comentaron”, explicó.

Ganadores del torneo de golf

Tras terminar las presentaciones y el tiempo para intercambiar ideas, los participantes se lanzaron a conocer los encantos de Lerma, ciudad que la ambición del Duque de Lerma transformó durante el siglo XVI hasta convertirla en una villa medieval fastuosa al servicio de la corte y de la Iglesia, además de en el máximo exponente del urbanismo barroco en España. Aunque el calor fue intenso, los profesionales de la industria pudieron disfrutar de una visita guiada por sus calles y su historia.

Al día siguiente, el green tomó el protagonismo durante la séptima edición del Torneo de Golf de Funds Society España, que se celebró en el Golf Lerma. El resultado final fue: José María Abril Tobada fue el ganador de la Primera Categoría, y Lorenzo Gallardo Rojo el segundo clasificado Primera Categoría. Mientras que Bárbara Fort Cervera fue la ganadora de la Segunda Categoría, y Eugenio Mazarredo Bailón fue el segundo clasificado de la Segunda Categoría.

Respecto a cuatro los premios patrocinados por las gestoras, Rafael Segovia se alzó como ganador de la categoría Mejor Driver LFDE; Borja de Arsuaga con el de Mejor Driver PineBridge Investments; Lorenzo Gallardo con el de Mejor Driver Olea Gestión; y Roberto Chicharro con el de Mejor Approach Natixis IM. Además, Juanjo Guerrero ganó la categoría Bola Más Recta Rothschild & Co, Nacho Altarriba logró el galardón Mejor Approach Federated Hermes; y Pedro Pulido el de Mejor Approach Assenagon.

La tokenización traerá consigo una revolución sistémica en las finanzas… y también en la industria de asset y wealth management. Los diferentes actores (gestoras de fondos, fabricantes de vehículos de inversión, distribuidores, asesores financieros o custodios) tendrán que adaptarse a esta realidad, de la que podrán beneficiarse. Pero ¿cómo impactará en sus roles tradicionales y cómo podrán sacar partido de este nuevo ecosistema digital?

Las gestoras de fondos tendrán más control sobre sus procesos, pero también podrán complementar su oferta con vehículos tokenizados y eficientar toda la cadena de valor, ahorrando costes y trasladando ese beneficio a sus clientes: así lo defienden los expertos. “Las gestoras pasarán de fabricar fondos a diseñar productos financieros programables, controlando toda la cadena de valor, emisión, distribución y servicing, con foco en automatización, canales 24/7 y mayor liquidez mediante mercados secundarios más eficientes”, explica Ángela Álvarez, fundadora y CEO de Aglaia Capital y Action Monkey, y profesora adjunta del IE Business School.

Para Nick Cherney, Head of Innovation en Janus Henderson Investors, podrán complementar sus vehículos con otros tokenizados y se adaptarán a la nueva realidad, más eficiente, aunque seguirán manteniendo su esencia y valor. “La cadena de valor se vuelve más eficiente, pero el valor central que aportan las gestoras (seguridad, gobernanza, experiencia) sigue siendo esencial”, recuerda.

En general, el experto defiende una nueva realidad en la que los intermediarios se adoptan a la tokenización, en vez de desaparecer: “Para los intermediarios, la realidad es más evolutiva que revolucionaria. Custodios, agentes de registro y gestoras de activos continúan desempeñando funciones importantes. Sus roles se adaptan en lugar de desaparecer. Los custodios evolucionan para manejar seguridad multi-chain; los agentes de registro validan registros on-chain junto con los tradicionales,…”, defiende.

Hacia un asesoramiento más personalizado, accesible y escalable

Para los asesores financieros, herramientas como la inteligencia artificial o la tokenización también tendrán impacto, principalmente en el valor que sean capaces de trasladar al cliente. “En gestión patrimonial, la tokenización actúa como una capa tecnológica agnóstica que no altera la naturaleza jurídica de los productos ni la lógica del asesoramiento. Un activo tokenizado sigue siendo un vehículo de inversión y se asesora como tal. Su impacto para el asesor vendrá más por el valor añadido que pueda aportar al cliente (en eficiencia, accesibilidad o experiencia) que por un cambio estructural en el modelo de asesoramiento”, explica Andrés Fondevila, responsable de Activos Digitales en BBVA Asset Management & Global Wealth.

En general, los expertos creen que la automatización podrá ayudar a los asesores a centrarse en lo importante, pero también a caminar hacia un modelo patrimonial más integral: “La banca privada evoluciona de vender producto a ofrecer arquitectura patrimonial integral, combinando asesoramiento, gobierno del riesgo y conocimiento profundo del cliente, con un modelo híbrido, tecnología para ejecutar y reportar, y personas para las decisiones complejas. En el asesoramiento, habrá más automatización en la ejecución, el control y el seguimiento, pero en las decisiones patrimoniales clave seguirá prevaleciendo el asesoramiento humano. El asesor que entienda este cambio ganará relevancia, porque podrá concentrarse donde realmente aporta valor”, explica Álvarez.

Esto también les ayudará a ser más productivos, a la vez que ofrecen más personalización a sus clientes: “La tokenización, junto con la IA y los roboadvisors, multiplicarán la productividad operativa (ejecución, reporting, cumplimiento) sin sustituir el componente humano. El valor del asesor se desplazará hacia la definición de objetivos, la arquitectura del patrimonio, el control del riesgo y el acompañamiento del cliente en sus decisiones”, añade la experta. Por eso, en su opinión, tanto para las gestoras como para los asesores, “la tokenización es clave, aumenta la eficiencia, proporciona una única plataforma para todos los actores, pero el verdadero diferencial sigue siendo el criterio humano, la confianza del cliente y la capacidad de transformar esa eficiencia en valor real para el mismo”. El resultado de aplicar este componente tecnológico serán “carteras más granulares y personalizadas, con mayor transparencia, rebalanceos más frecuentes y una automatización avanzada que libera tiempo para lo esencial, que es el criterio para las inversiones y la confianza de los clientes».

Sobre el impacto de la tokenización y la inteligencia artificial en el asesoramiento financiero, Robert Crossley, Global Head of Industry and Digital Advisory Services de Franklin Templeton, habla también de un futuro con un servicio más personalizado, accesible y escalable: “La IA apoyará cada vez más a los asesores mediante herramientas de planificación y agentes personalizados con la marca del asesor, mientras que la tokenización moderniza la entrega efectiva de los productos financieros. En conjunto, ambas apuntan a un futuro en el que el asesoramiento será más personalizado, más escalable y accesible para una base de inversores mucho más amplia”.

Noemí Jansana, consultora especialista en blockchain de comma, habla de una doble revolución para el asesor financiero: en el tipo de productos que puede ofrecer y en la forma de prestar el servicio. “La tokenización permite fraccionar activos que hasta ahora eran difíciles de distribuir: desde bonos corporativos hasta arte, infraestructuras o vehículos de inversión alternativos. El resultado: un catálogo más amplio y sofisticado que, por un lado, acerca la inversión institucional al inversor minorista y, por otro, exige un nivel de asesoramiento más técnico, transversal y personalizado”.

Por lo tanto, defiende, “el asesor tradicional debe comenzar a prepararse para una realidad donde parte del patrimonio de sus clientes se registre, gestione y transfiera en redes blockchain”. Eso exige conocimientos nuevos, custodia digital, comprensión de smart contracts, fiscalidad cripto, trazabilidad on-chain o criterios de solvencia y riesgo en productos tokenizados… además de dar servicio a perfiles de clientes más variados. “La tokenización plantea un mercado más granular, donde será clave entender los perfiles de cliente con más detalle. Desde el joven inversor digitalizado que accede por primera vez a instrumentos fraccionados, hasta el cliente de alto patrimonio que diversifica su exposición con activos reales tokenizados. Esto abre una oportunidad para que las firmas de asesoramiento diseñen soluciones segmentadas, programas formativos internos y servicios de acompañamiento patrimonial adaptados al nuevo entorno”, asegura.

En su opinión, vivimos un momento de transición en el que convivirán modelos tradicionales y estructuras tokenizadas, y los asesores que sepan moverse con soltura entre ambos lenguajes saldrán beneficiados. “El asesoramiento financiero se enfrenta a una oportunidad histórica y quienes sepan aprovecharla estarán mejor posicionados para liderar el futuro de la gestión patrimonial en una economía cada vez más tokenizada”, apostilla.

Foto cedidaMax Martin, responsable global de Filantropía en Lombard Odier

Han pasado tres años desde nuestro último encuentro con Max Martin, responsable global de Filantropía en Lombard Odier. En aquella ocasión, Martín explicaba cómo la filantropía, el emprendimiento social y la inversión de impacto eran tres caminos que se cruzaban en la planificación financiera de los individuos, pero también de las fundaciones. Hoy reconoce que, directamente, la filantropía ha pasado a jugar un papel propio en la estructura global del capital.

Según su experiencia, en este tiempo, tanto la forma de abordar la filantropía en las Fundaciones como desde las carteras de los filántropos, principalmente con un perfil de alto o muy patrimonio, se ha sofisticado y cambiado el foco hacia el fortalecimiento del tejido del tercer sector y de la sociedad. Hemos aprovechado esta entrevista con Martin para ahondar sobre cómo ha evolucionado la filantropía y cómo se alinea con la planificación financiera en un contexto como el actual.

¿Cómo están enfocando su actividad filantrópica las fundaciones?

Si partimos del modelo tradicional de fundación, es decir, aquellas que invierten su patrimonio y después lo distribuyen, por ejemplo, a través de donativos o ayudas directas a ONGs, vemos que se ha dado una clara tendencia a alinear su estrategia de inversión con su misión fundacional. En este sentido, un cambio sustancial ha sido que las fundaciones son cada vez más ambiciosas y han pasado de diseñar e implementar una estrategia de inversión sostenible a crear satélites de inversión de impacto directamente conectados con su misión. Algunas han dado un paso más y analizan cómo pueden aprovechar la relación que tienen con sus beneficiarios para innovar, por ejemplo, en herramientas de financiación. Esta tendencia es bastante innovadora en Europa, mientras que en otros países como en Estados Unidos es algo que sucede desde finales de los 60.

¿Qué papel están adquiriendo las fundaciones?

Este tipo de tendencias generan un impacto muy atractivo y las fundaciones buscan ese impacto. Eso se traduce en que cada vez las fundaciones son más proactivas y estratégicas sobre los temas que trabajan. Sobre todo, esta tendencia muestra que las fundaciones están tomando un rol relevante de innovación en sus ámbitos, poniendo a disposición un capital que de otra forma sería muy complejo y complicado dirigir o captar. En esta innovación, la tecnología y la IA están siendo un elemento clave para el trabajo y las soluciones que lanzan las fundaciones. Además de motor de la innovación, y ante el contexto actual, muchas fundaciones se están centrando en capacitar y crear tejido para el propio tercer sector. Es decir, desarrollar herramientas y dar soporte para que las propias ONGs puedan dar respuesta a las necesidades que van surgiendo. También, vemos que cada vez más los filántropos son solicitados por las entidades para mejorar la calidad y la resiliencia de las organizaciones no lucrativas.

¿Cómo está afectando a estas fundaciones la llegada de las nuevas generaciones?

Generalizando, la primera conclusión al estudiar a estas nuevas generaciones es que ellas también quieren dejar su marca, aunque de forma diferente según la región que analicemos. Por ejemplo, en Suiza, cuando llegan a desempeñar un papel en la fundación de los padres o de las familias, muchos mantienen el mismo enfoque, pero en la orientación hacia el impacto, desarrollan nuevas formas de colaborar y de estructurarse. En EE.UU. se busca cómo articular los mismos valores de los padres y de la familia, pero en la mentalidad de la generación actual. Otro ejemplo es Reino Unido, donde predomina un enfoque de innovación, donde la alineación de intereses con frecuencia no es tan prioritaria, o Singapur, donde el foco está puesto en el uso de la tecnología, tanto para lograr impacto como para evaluar proyectos. El mensaje general es que sí vemos una mayor implicación de estas generaciones, que quieren estar más cerca de la acción, pero hay importantes diferencias generacionales y geográficas sobre cómo abordar los temas.

Para mí, la buena noticia es que el compromiso filantrópico no ha cambiado; al revés, hay más gente comprometida, y que las causas que se atienden están mudando conforme evoluciona la sociedad y el entorno. En cambio, no veo que estemos ante una revolución de la filantropía, estamos ante una evolución de métodos, integrando nuevas posibilidades también de encontrar beneficiarios, de medir el impacto de proyectos y programas.

¿Y cómo son esas nuevas generaciones filantrópicas desde la óptica de las bancas privadas?

La implicación, como decíamos, es la misma. El cambio está en que el enfoque del cliente pasa por un proceso semejante a un ‘árbol de decisiones’. Hay un paso previo de análisis sobre qué quiero hacer, cómo y cuánto quiero implicarme, y cuál es la herramienta correcta. Y, en esta última pregunta, las respuestas son mucho más sofisticadas y variadas; por eso vemos desde filántropos que crean una fundación a estructuras como fondos asesorados por donantes. En mi opinión, lo determinante es asumir que si se quiere crear una estructura independiente, la persona necesitará un cierto capital y estar dispuesta a jugar un papel en el órgano de gobierno de la fundación. Estos aspectos no han cambiado, pero donde sí observamos cambios es en los temas que se movilizan. Generalmente, son temas que tocan al cliente de una forma personal; eso también hace que los financiadores, en general, se interesen por instituciones específicas.

Existe una diferencia considerable en cómo se aborda la filantropía en Europa y en EE.UU. ¿Qué aspectos destacaría?

Desde luego, es muy diferente. Partimos de la base de que en EE.UU. la presencia del Estado es menor, por lo que el papel de la comunidad y los filántropos es mayor en comparación con Europa. En consecuencia, en EE.UU. el concepto de community foundation está muy implantado. También, su economía ha generado fortunas extraordinarias y ha contado con grandes emprendedores que han canalizado su aportación social a través de fundaciones. En Europa también tenemos emprendedores excelentes, pero la presencia del Estado es mayor, por lo que hay una filosofía diferente sobre la ‘división de tareas’. Su perfil de las fundaciones es más bajo y son más discretas a la hora de marcar la agenda. Otra gran diferencia entre ambas regiones es que en EE.UU. estamos viendo cómo la polarización está afectando a las fundaciones, mientras que en Europa vemos más consenso y neutralidad.Sin duda, cada región tiene sus características. Por ejemplo, en América Latina, las fundaciones están más centradas en desarrollar programas porque su sociedad civil viene de otra realidad y tiene otras necesidades.

El buen momento de la renta viable no ciega a los inversores que demandan completar sus carteras con otras estrategias que aporten diversidad, descorrelación y aporten otras fuentes de rendimiento. Bajo esta idea,

El buen momento de la renta viable no ciega a los inversores que demandan completar sus carteras con otras estrategias que aporten diversidad, descorrelación y aporten otras fuentes de rendimiento. Bajo esta idea,