Las claves del conflicto en Irán, el estrecho de Ormuz y los mercados

| Por Rocío Martínez | 0 Comentarios

El conflicto en torno a Irán no es una nota al margen del ciclo económico. De hecho, en este momento es la variable que más puede alterar el escenario de base en los próximos meses. Existen tres elementos que lo distinguen de episodios anteriores y que justifican prestarle atención más allá del ruido informativo inmediato.

El primero de ellos es que el riesgo sobre el estrecho de Ormuz, por el que transita el 20% del petróleo mundial, ha dejado de ser una amenaza implícita para convertirse en una posibilidad operativa real. El segundo es el contexto macroeconómico en el que se produce, de incertidumbre arancelaria persistente, inflación todavía por encima del objetivo en las economías desarrolladas y una Reserva Federal en modo de espera. El tercero, y quizá el más relevante, es la implicación directa de Estados Unidos en el conflicto, que eleva el umbral de respuesta iraní y hace más probable una represalia de calado, más allá del intercambio de misiles balísticos.

El comportamiento de los activos refugio y el crudo

El discreto comportamiento del oro y, sobre todo, de la deuda pública estadounidense desde el inicio de las hostilidades responde en buena medida a la percepción de un incremento en los riesgos inflacionistas. En el caso de los bonos hay un factor adicional: su cotización anterior al ataque ya mostraba una desconexión significativa respecto a los fundamentales macroeconómicos, posiblemente amplificada por los temores al impacto del uso intensivo de inteligencia artificial sobre el mercado laboral y el negocio de las empresas SaaS.

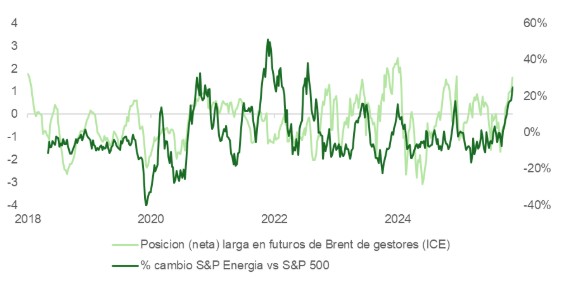

En el mercado de crudo, el barril ha acumulado una subida superior al 10% desde el inicio de los ataques. El movimiento podría ser aún más pronunciado si el conflicto se extendiera. Conviene matizar, no obstante, que los gestores ya habían comenzado a anticiparlo. El pasado viernes, las posiciones netas largas en futuros de Brent se situaban en +1 desviación estándar sobre la media, un nivel muy distinto al registrado justo antes de la invasión rusa de Ucrania, cuando el posicionamiento estaba en su media histórica.

El estrecho de Ormuz: la incógnita que define los escenarios

El indicador que marcará el rumbo de los mercados en las próximas semanas no es el propio conflicto, sino su derivada más crítica: el grado de cierre del estrecho de Ormuz. Un cierre temporal de entre dos y seis semanas, que ya existe de facto en términos operativos, elevaría el WTI al rango de 100-130 dólares e impondría un reposicionamiento adicional en carteras. Un cierre prolongado, de más de dos meses, cambiaría el escenario por completo, de manera que el barril podría superar los 150 dólares y colocar a los bancos centrales en una posición extraordinariamente incómoda entre inflación y desaceleración.

Hay factores que favorecen el escenario más severo, tales como el uso intensivo de drones, la caída en los inventarios de misiles Patriot e interceptores THAAD de Estados Unidos y sus aliados en la región, además del apoyo de milicias yemeníes. Sin embargo, también hay fuerzas en sentido contrario. Un cierre prolongado perjudicaría gravemente los intereses económicos de Irán y los de sus naciones simpatizantes. En particular, China. Casi el 40% del crudo que atraviesa el estrecho tiene como destino ese país y el mensaje del portavoz chino de Asuntos Exteriores, instando a todas las partes a cesar las operaciones militares y garantizar la seguridad de la navegación, no deja lugar a ambigüedades sobre las prioridades de Pekín.

La magnitud del riesgo para la navegación, los posibles daños a la producción regional de crudo, las refinerías, los oleoductos y la infraestructura de transporte siguen siendo incógnitas pendientes de resolución. En este contexto, la probabilidad de que la situación empeore antes de estabilizarse es real y debe ser incorporada en cualquier análisis de posicionamiento.

Qué dicen las señales macro

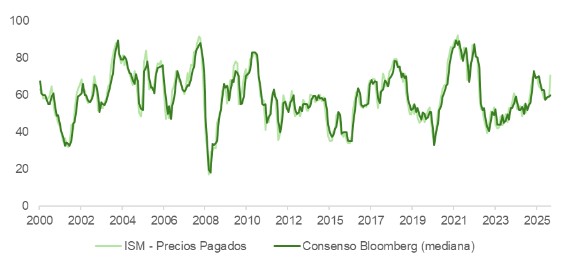

En el plano macroeconómico, la sorpresa al alza en el subíndice de precios pagados del ISM manufacturero, que encadena ya 17 meses consecutivos en zona expansiva, ha sido la mayor respecto a los estimados de Bloomberg jamás registrada, alcanzando su nivel más alto desde 2022. Los indicadores de actividad subyacente (nuevos pedidos, libro de órdenes, empleo) se mantienen en expansión y el ratio pedidos/inventarios sigue siendo favorable a una aceleración industrial. Sin embargo, la apreciación del dólar, la caída en el precio del bono y el encarecimiento del crudo actúan como freno potencial sobre esta incipiente tendencia.

Un factor parcialmente mitigante es la recomposición de inventarios. Según Bloomberg, la ilegalidad de los aranceles IEEPA ha comprimido la tasa efectiva para importaciones en Estados Unidos desde el 15,7% de noviembre hasta el 10,19% actual. Paralelamente, 14 de los 18 sectores industriales encuestados para el ISM declaraban niveles de existencias insuficientes, lo que apuntaría a un proceso de reacumulación de inventarios en el corto plazo.

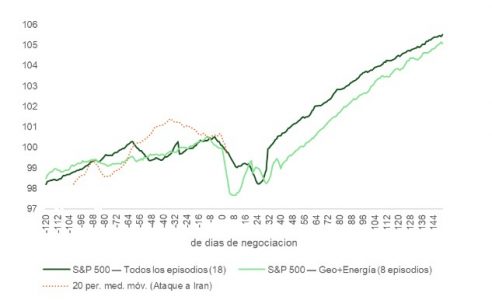

Renta variable: patrón histórico y complacencia

En los mercados de renta variable, las caídas han sido selectivas: el software, las químicas básicas y los valores ligados a la energía han aguantado mejor que el resto. Nuestro análisis de los 8 conflictos geopolíticos con impacto energético desde la guerra de Yom Kippur en 1973 muestra que la caída media del 8,4% registrada en esos episodios acaba recuperándose con creces en un horizonte de tres a 12 meses. Los mercados parecen haber comenzado a interiorizar ese patrón a medida que la geopolítica se vuelve un componente estructural del entorno inversor.

Dicho esto, cabe preguntarse si los inversores están pecando de complacencia al anticipar una nueva vuelta atrás negociada. El S&P 500 se ha desvinculado desde la sesión del jueves de las probabilidades de un acuerdo de alto el fuego antes del 31 de marzo, que Polymarket sitúa en torno al 30%. El mercado de renta variable parece más pendiente de los resultados de Broadcom o los datos de empleo del viernes que del desarrollo del conflicto. Desde un punto de vista técnico, el S&P ha entrado en zona de sobreventa, pero todavía lejos de los niveles extremos que en crisis anteriores han terminado siendo oportunidades de compra.

Inflación, tipos y consumo son el eslabón más frágil

Las expectativas de inflación han repuntado moderadamente a 12 meses vista, presionando los tramos cortos de la curva y llevando al mercado a revisar a la baja (por debajo de dos bajadas) las expectativas de recorte de los Fed Funds para 2026. Las expectativas a cinco años, no obstante, permanecen estables, lo que sugiere que el mercado no contempla aún un desanclaje de las expectativas de largo plazo.

El riesgo real está en el consumo. Si el estrecho permanece cerrado de forma prolongada, el encarecimiento del barril se trasladará inevitablemente al surtidor, afectando tanto a las expectativas de inflación como al gasto de los hogares. El consumo privado en Estados Unidos ha venido creciendo por encima de las rentas reales (+1,6% frente a -0,6% en los últimos 10 meses, según el BEA), drenando ahorro y apoyándose en un efecto riqueza favorable que podría verse comprometido. Medidas como la apertura temporal anunciada para que India pueda adquirir petróleo ruso durante 30 días son parches insuficientes para contener una escalada de precios de mayor calado.

En conclusión, el conflicto con Irán no es un evento binario que se resolverá en días. Se trata de un proceso con múltiples fases y ramificaciones. El mercado lo sabe, pero la velocidad con la que descuenta cada noticia sugiere que la volatilidad puede no haber tocado techo.