Sí, ha pasado. La escalada del conflicto entre EE.UU. e Irán, que ha supuesto la paralización del estrecho de Ormuz, ha impulsado el precio del petróleo WTI intradía hasta casi los 120 dólares esta semana. Sin embargo, hay que matizar que luego llegó a retroceder hasta los 88 dólares tras el anuncio del G7 y la Agencia Internacional de Energía de liberar 400 millones de barriles de reservas estratégicas, equivalentes al 30% de su stock total.

En consecuencia, los mercados notaron este alza del precio del petróleo, que apunta al riesgo de un shock energético, con fuerza a mitad de semana: los futuros de Nasdaq cayeron un 1,56%, el S&P 500 1,65% y el Dow Jones 2%, en un entorno donde el Índice de Riesgo Geopolítico alcanza su nivel más alto desde la invasión de Ucrania.

“Los precios del petróleo superaron los 100 dólares/barril de brent, mientras que el gas europeo ha experimentado aumentos espectaculares —un 40% y un 28% adicional la semana pasada— a medida que los operadores reaccionan ante la incertidumbre del suministro y los riesgos crecientes. Las materias primas relacionadas con la energía, como el aluminio, también registraron ganancias notables, mientras que la mayoría de las demás materias primas, incluidos los metales preciosos, sucumbieron a las ventas masivas bajo el peso de las preocupaciones por la inflación y la perspectiva de una postura más agresiva por parte de los bancos centrales, en particular la Fed. Por su parte, el oro logró un modesto aumento del 1,2%, pero la plata cayó bruscamente, un 5%”, resume Kerstin Hottner, responsable de materias primas de Vontobel AM (boutique Quantitative Investments), sobre lo visto estos últimos días.

En su opinión, dada la rápida evolución de la situación y la variedad de posibles desenlaces, el riesgo de una mayor escalada sigue siendo elevado. “Los mercados se preparan para nuevos acontecimientos y posibles perturbaciones, mientras que los gobiernos y las partes interesadas del sector siguen de cerca los acontecimientos, conscientes de que una inestabilidad prolongada podría tener consecuencias de gran alcance para las economías que dependen del suministro energético de Oriente Medio. Lo que está en juego son los mercados mundiales de materias primas, y los numerosos países que dependen del flujo ininterrumpido de petróleo y gas”, añade Hottner.

Las implicaciones

Hasta aquí la radiografía de lo ocurrido porque, para las firmas de inversión y sus expertos, un punto claro de análisis es ver qué implicaciones tiene la situación. Por ejemplo, en opinión de los economistas de Bank of America, desde que comenzó la operación de Estados Unidos e Israel en Irán, la volatilidad del precio del petróleo ha reavivado las preocupaciones sobre la inflación. “¿Hasta qué punto deberíamos preocuparnos por un aumento de la inflación global?”, se preguntan.

En su opinión, aunque las expectativas de inflación, tanto las del mercado como las basadas en encuestas, pueden ser sensibles al petróleo a muy corto plazo, la historia sugiere que solo repuntes intensos y persistentes del precio del crudo desencadenan ciclos inflacionarios duraderos. “El escenario base inicial, con precios del petróleo en torno a 15 dólares por encima del nivel previo a la guerra, no resultaba especialmente preocupante para la inflación. Pero la escalada más reciente, que ha llevado al petróleo a superar los 100 dólares, podría llegar a ser preocupante si se demuestra persistente”, indican.

Para los expertos de Swisscanto Asset Management, la actual agitación en Oriente Medio debe analizarse en el contexto de una economía global por lo demás saludable. “Aunque los débiles datos del mercado laboral estadounidense del pasado viernes han añadido volatilidad al mercado, los indicadores adelantados apuntan a una aceleración del crecimiento económico mundial. Sin embargo, un periodo prolongado de precios elevados del petróleo podría reducir el PIB de Estados Unidos en un 0,8% y aumentar la inflación estadounidense en un 1,6%. Esto probablemente retrasaría nuevos recortes de tipos, aunque no prevemos un escenario de estanflación”, argumentan.

Sin embargo, Philippe Waechter, economista jefe de Ostrum AM (Natixis IM), lanza una reflexión que va más allá. En su opinión, el conflicto en Irán acelera la fragmentación del orden económico global. Según su visión, la consecuencia duradera de esta fragmentación en la asignación de recursos a nivel mundial beneficiará al gasto militar. “Independientemente del resultado y la duración del conflicto, la proporción del gasto en defensa aumentará en todas partes. La fragmentación del mundo y el auge de las dinámicas de poder están impulsando esta tendencia”, señala.

Los escenarios

Para hablar de posibles escenarios y comportamientos del mercado, los expertos coinciden que será determinante la duración del conflicto. “Un conflicto a largo plazo aumenta el peligro de una mayor desestabilización en la región, crea un mayor potencial de daños más graves a las infraestructuras clave y conlleva el riesgo de un impacto más duradero en el suministro energético”, afirman Adam Hetts, director global de multiactivos y Oliver Blackbourn, gestor de carteras de Janus Henderson.

Mark Matthews, responsable de análisis para Asia en Julius Baer, coincide que la continuidad de la fortaleza militar iraní y el fuerte repunte del precio del petróleo apuntan a un posible conflicto de larga duración. “Los inversores se enfrentan a mayores riesgos económicos, ya que una guerra persistente podría provocar un giro hacia estrategias de cartera más defensivas”, reconoce.

Cuando comenzó la guerra de Irán de 2026, el 28 de febrero, existía una esperanza considerable de que fuera breve, como el conflicto de julio del año pasado, pero el conflicto aún no ha terminado y, en una sesión informativa a puerta cerrada ante el Congreso la semana pasada, responsables militares informaron de que Irán todavía conserva la mitad de sus misiles balísticos e incluso más drones.

“Los lectores más experimentados recordarán que esto ya ha sucedido antes. Tras la guerra del Yom Kippur y el embargo petrolero de la OAPEC en 1973, el precio del petróleo se multiplicó por más de cuatro, provocando la primera recesión global desde la Gran Depresión. Hoy, las economías hacen un uso mucho más eficiente del petróleo, por lo que el impacto será menor. El elevado precio del petróleo ejerce una gran presión sobre Estados Unidos para encontrar una vía que permita cesar las hostilidades. En realidad, todo depende de cuánto dure la guerra. Si pronto se alcanza un alto el fuego, el mercado rebotará con gran rapidez, pero el S&P 500 se encuentra solo un 3,5% por debajo de su máximo histórico, por lo que no parece una gran oportunidad de compra”, recuerda Matthews.

El Reglamento Delegado (UE) 2026/465 y el Reglamento Delegado (UE) 2026/466, que desarrollan las características operativas y metodológicas de las herramientas de gestión de la liquidez aplicables a los fondos de inversión alternativos (FIAs) y a los organismos de inversión colectiva en valores mobiliarios (UCITS, en siglas inglesas), se publicaron finalmente a finales de febrero. l 27-2-2026 en el Diario Oficial de la Unión Europea.

Según destacan desde finReg360, ambos reglamentos los aprobó la Comisión Europea el 17-11-2025 y adelantamos su contenido en la alerta vinculada al margen. «Estas herramientas de gestión de liquidez, que ahora desarrollan los reglamentos delegados, las introdujo la Directiva (UE) 2024/927, que modificó las directivas de los gestores de fondos de inversión alternativos y de los organismos de inversión colectiva en valores mobiliarios», explican los expertos de la firma.

Los reglamentos delegados entrarán en vigor el 19-3-2026 (20 días después de su publicación en el DOUE) y se aplicarán desde el 16-4-2026. No obstante, desde finReg360, explican que hay una disposición transitoria en ambos reglamentos añade una distinción relevante. «Los UCITS y y los FIA constituidos antes del 16-4-2026 disponen de un período transitorio de un año, hasta el 16-4-2027, para adaptarse a las nuevas disposiciones. Este período busca permitir la implantación adecuada de los requisitos definidos, que puede implicar, entre otras cuestiones, revisar y modificar la documentación del fondo, actualizar los procesos internos de gestión y control, y también ajustar técnicamente las herramientas y mecanismos de gestión de la liquidez. Además, los UCITS y FIAs que se constituyan a partir del 16-4-2026, por el contrario, deberán cumplir desde su constitución con todos los nuevos requisitos de las herramientas de gestión de la liquidez, sin posibilidad de acogerse al período transitorio», señalan

Foto cedidaDavid Hsu, Head of index equity and ETF product specialism, Vanguard Europe

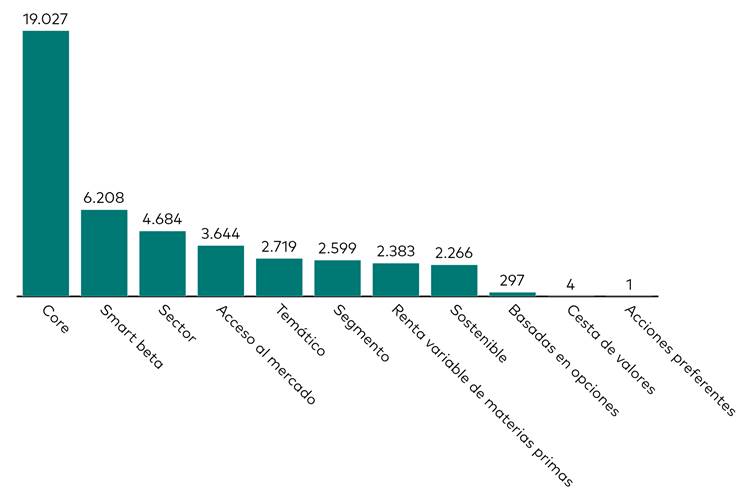

El interés por los ETFs domiciliados en Europa no deja de crecer. Según el análisis de Vanguard, el primer mes de 2026 registró un volumen de entradas que no tiene comparación con ejercicios anteriores, confirmando la aceleración estructural de este mercado. Según destaca, David Hsu, Head of Index Equity and ETF Product Specialism de Vanguard Europe, las entradas netas totales en enero alcanzaron los 55.900 millones de dólares, una cifra 10.000 millones superior a la registrada en cualquier mes de 2025. El experto subraya que el ritmo de los flujos “se ha acelerado hasta un nivel nunca visto ni el año pasado, ni en ningún otro”.

Mayor apetito por el riesgo pese a la volatilidad

Tal y como explica Hsu en su análisis, a pesar de algunos episodios de volatilidad derivados de tensiones geopolíticas, el mercado mostró un aumento del apetito por el riesgo. Este contexto se tradujo en una subida generalizada de la renta variable, mientras que la renta fija ofreció rendimientos más moderados.

Los inversores destinaron 43.800 millones de dólares a ETFs de renta variable en enero, muy por encima de la media mensual de 23.200 millones registrada durante 2025.

La renta variable básica lidera los flujos

En el documento, el responsable de Vanguard Europe destaca que los ETFs de renta variable básica fueron uno de los principales motores del mercado, con 19.000 millones de dólares en entradas netas, superando cualquier cifra mensual del ejercicio anterior.

El informe también recoge fuertes captaciones en los ETFs de beta inteligente, que sumaron 6.200 millones, y en los ETFs sectoriales, con 4.700 millones. No se produjeron salidas en ninguna de las categorías de renta variable seguidas por la firma.

Alta demanda de exposición regional amplia

El análisis compartido por Hsu muestra que los inversores buscaron especialmente exposición geográfica diversificada. Los ETFs de renta variable global encabezaron la tabla con 9.800 millones de dólares en entradas netas, más que en cualquier otro mes de 2025, mientras que los ETFs de mercados desarrollados captaron 8.600 millones.

Asimismo, los ETFs centrados en Estados Unidos, Europa y mercados emergentes comenzaron el año con solidez. Las salidas fueron relativamente contenidas: los ETFs de renta variable australiana registraron –482 millones de dólares, y los de renta variable china, -405 millones.

Renta fija: entradas sólidas y preferencia por la deuda pública

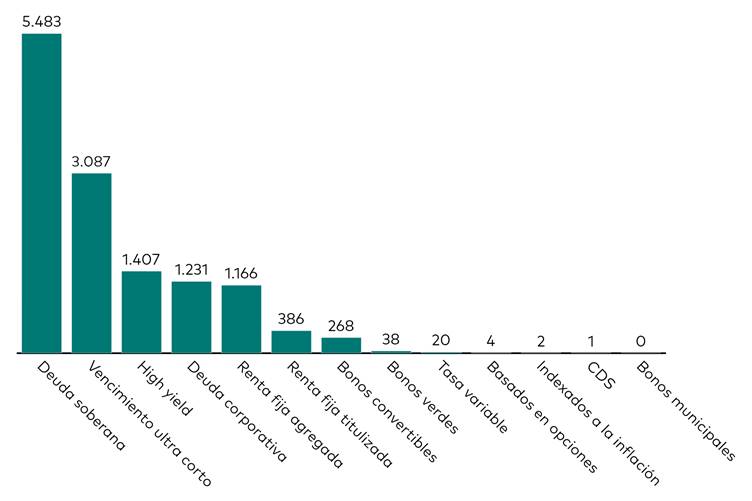

Según se detalla en el análisis elaborado por el directivo de Vanguard Europe, los ETFs de renta fija captaron 13.100 millones de dólares en entradas netas, una cifra solo superada por un mes de 2025.

Dentro de esta categoría, la deuda pública destacó con 5.500 millones, el mayor volumen mensual del año pasado para este segmento. Los bonos con vencimiento ultracorto registraron 3.100 millones, mientras que los ETFs de bonos de alto rendimiento, deuda corporativa y deuda agregada también experimentaron una alta demanda. No se produjeron salidas netas en ninguna de las categorías de renta fija analizadas.

Los ETFs globales marcan el ritmo

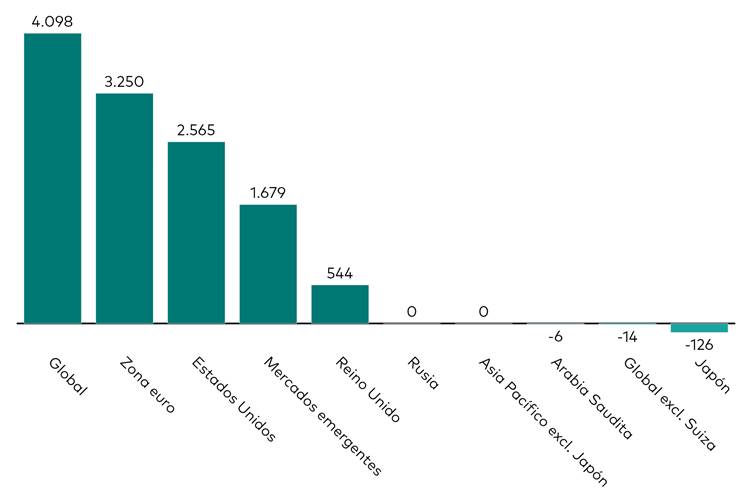

El documento remitido por Vanguard también pone de relieve el comportamiento regional. Los ETFs de renta fija global cerraron enero con 4.100 millones de dólares en entradas netas, seguidos por los ETFs de renta fija estadounidense, con 3.300 millones, y los de la eurozona, con 2.600 millones. Los mercados emergentes empezaron igualmente el año con fuerza, al atraer 1.700 millones. En contraste, los ETFs de renta fija japonesa registraron salidas netas de -126 millones.

Como recoge el análisis completo, los ETFs multiactivos disfrutaron de entradas netas en enero. Por el contrario, los ETFs alternativos y de materias primas sufrieron salidas, reflejando una preferencia por estrategias más tradicionales al inicio del ejercicio.

En conjunto, el análisis elaborado por Hsu confirma que la demanda de ETFs es más fuerte que nunca, consolidando un comienzo de 2026 histórico y reforzando el papel de estos vehículos en las carteras europeas.

El capital privado se está alineando cada vez más con la inversión de impacto y en Zubi Capital lo aplican con una óptica muy concreta en uno de sus vehículos: la diversidad y la inclusión. Al frente del Zubi Capital Diversity Catalyst está Carmen Pumariño, directora de Inversiones, que recientemente ha resultado ganadora de los Women Startup Awards 2025 como gestora del primer fondo de capital riesgo centrado en diversidad e inclusión en Europa.

Se alzó con el premio en la categoría “Inversión” que reconoce a inversoras, business angels y responsables de fondos de inversión que, por su trayectoria o criterios de inversión, sirven de inspiración a otras mujeres. “Existe una brecha estructural en la asignación de capital hacia mujeres y equipos diversos, especialmente en las primeras etapas, a pesar de que los datos muestran que estos equipos generan mayor innovación, resiliencia y retornos ajustados al riesgo”, explica en esta entrevista con Funds Society. Y lo hace con convencimiento de la fortaleza de su idea: “Nuestra tesis es fuerte: la diversidad con una correcta inclusión aporta valor a las empresas: las hace más innovadoras, llegar a más mercados o segmentos del mercado, más ágiles… generando así mejores retornos”.

El fondo que lidera invierte en Europa, con un foco claro en España, pues defiende que «tenemos un excelente talento en España y también es más diverso por lo que las oportunidades de inversión son abundantes y de calidad». Así, aunque los mercados anglosajones llevan más tiempo integrando diversidad e inclusión en la estrategia empresarial, cree que en el sur de Europa existe una oportunidad significativa, «tanto por talento como por menor competencia de capital en fases tempranas».

Pumariño ve positiva la simplificación normativa en Europa que afecta a las finanzas sostenibles, pues «puede reducir fricciones y costes de cumplimiento», pero reconoce que, «si se relajan ciertos requisitos obligatorios de reporting, se traslada más responsabilidad al gestor para seguir midiendo y comparando correctamente”. Es decir, será clave la capacidad de cada fondo para generar sus propias herramientas de evaluación, algo con lo que cuentan en Zubi Capital. «Se incrementa la asimetría: quien no tenga recursos o marcos propios verá más difícil comparar oportunidades o defender decisiones de inversión basadas en criterios de sostenibilidad», explica. En este contexto cree que hay que hablar de «diferenciación«: «Se va a distinguir con más claridad quién invierte con propósito y método, y quién sólo lo comunica”. Reproducimos la entrevista completa a continuación.

¡Enhorabuena por el premio! ¿Cómo se te ocurrió la idea de lanzar un fondo de capital riesgo, de invertir, en definitiva, en diversidad e inclusión?

Muchas gracias, la verdad que haber sido la ganadora de los Women Startup Awards 2025 fue un hito muy satisfactorio para mí, por el reconocimiento al trabajo que estoy haciendo pero también por la importancia que tienen estos premios: tanto porque reconocen la apertura de caminos en la inversión orientada a diversidad e impacto social, como por el papel tan importante que desarrollan en generar nuevos referentes de talento femenino para abrir camino a nuevas generaciones.

En cuanto al fondo, el punto de partida fue una constatación muy clara desde la práctica inversora: existe una brecha estructural en la asignación de capital hacia mujeres y equipos diversos, especialmente en las primeras etapas, a pesar de que los datos muestran que estos equipos generan mayor innovación, resiliencia y retornos ajustados al riesgo. Desde Zubi Capital entendimos que el rol de un gestor de fondos no es solo asignar capital, sino también actuar como catalizador del sistema, corrigiendo ineficiencias del mercado. Por eso decidimos crear un fondo que integrara diversidad e inclusión como variables estructurales de la tesis de inversión, no como un criterio accesorio.

¿Cómo lo implementas? En qué tipo de entidades inviertes, ¿cuáles son los criterios?

Desde Zubi Capital Diversity Catalyst invertimos principalmente en startups tecnológicas en fases pre-seed y seed, donde el capital es más escaso y donde el impacto del inversor es mayor. La tecnología es la base transversal de todas nuestras inversiones, no un sector en sí mismo. A nivel sectorial, somos agnósticos y buscamos construir una cartera diversificada. Si bien, ligado al impacto que queremos generar o los problemas que nos gustaría resolver, tenemos especial foco en salud, economía circular y eficiencia energética, ámbitos donde la innovación tecnológica puede generar impacto sistémico tanto a nivel medioambiental como generando una sociedad más equitativa con retornos atractivos.

Los criterios combinan tres ejes: calidad y complementariedad del equipo fundador -en estas etapas invertimos en talento y capacidades de llevar el proyecto a buen puerto-; robustez de la idea y cómo dicha idea resuelve un problema real y actual -esto nos lleva al tamaño del mercado al que esta compañía se dirigirá y, por último, la escalabilidad del modelo de negocio-; e impacto positivo medible, ya sea social o ambiental, integrado en la propuesta de valor de la compañía.

¿Cómo mides el impacto y las características de las firmas en las que inviertes? En Zubi Capital medimos el impacto con el mismo rigor que los resultados financieros. Lo analizamos desde las primeras conversaciones con el emprendedor, durante el due diligence y, sobre todo, en el Comité de Inversión, donde se discute a fondo el impacto actual y potencial de cada compañía.

Utilizamos marcos internacionales como el IRIS+ e Impact Management Project (IMP) así como estándares europeos como la Taxonomía de la UE para evaluar intencionalidad, materialidad y riesgo de impacto. Una vez invertimos, acordamos con cada empresa indicadores concretos que se reportan trimestralmente, junto con sus métricas financieras y de diversidad, equidad e inclusión.

Buscamos impacto real, medible y alineado con los grandes retos sociales y ambientales: desde reducción del CO 2 evitado hasta la inclusión social o mejora en la sanidad. No se trata sólo de invertir en buenas ideas, sino de demostrar que generan ese triple impacto: económico, social y medioambiental.

Tras el paquete ómnibus y la simplificación normativa en Europa, que está quitando cargas de reporting a las entidades, ¿va ser un mayor reto esta tarea de analizar datos para ver dónde invertir?

La simplificación normativa no elimina la necesidad de análisis riguroso, al menos no para nosotros porque la regulación es un marco necesario para todos que exige transparencia, trazabilidad y da seguridad, si bien en Zubi Capital como gestora de impacto hemos trabajado nuestros propios marcos y herramientas de impacto, basadas en la regulación y otros marcos internacionales. Por eso, en términos generales, vemos positiva la simplificación: puede reducir fricciones y costes de cumplimiento. Pero también es cierto que, si se relajan ciertos requisitos obligatorios de reporting, se traslada más responsabilidad al gestor para seguir midiendo y comparando correctamente.

Además, conviene ser prudentes con las conclusiones por ahora. A día de hoy, lo único que sabemos con certeza es que se ha aprobado el “stop the clock”, lo que implica que algunas empresas no estarán obligadas a reportar según el calendario previsto anteriormente. El resto de la directiva y su alcance siguen en negociación: probablemente el conjunto de temas a reportar será parecido, pero la profundidad y el detalle del reporting pueden cambiar.

En este contexto con menos requisitos obligatorios de reporte, la clave estará en la capacidad de cada fondo para generar sus propias herramientas de evaluación, y para exigir transparencia y trazabilidad a las compañías en las que invierte.

Esto no tienen por qué ser negativo. Para los gestores de impacto es una oportunidad para demostrar que el análisis no depende del ‘checklist’ regulatorio, sino de una convicción profunda y de procesos sólidos. Pero sí es cierto que se incrementa la asimetría: quien no tenga recursos o marcos propios verá más difícil comparar oportunidades o defender decisiones de inversión basadas en criterios de sostenibilidad.

Por eso, más que hablar de simplificación, deberíamos hablar de diferenciación. En este nuevo escenario, se va a distinguir con más claridad quién invierte con propósito y método, y quién sólo lo comunica.

¿Las políticas de diversidad e inclusión… están en riesgo en EE.UU., pero también en Europa?

Puede haber tensiones en el plano político, pero desde el punto de vista inversor en Zubi seguimos creyendo que el futuro será de impacto o no será. Los retos sociales y medioambientales siguen existiendo y no desaparecerán por dejar de hablar de ellos. Aunque parece que no está tan de moda hablar sobre sostenibilidad, resiliencia, diversidad e inclusión… la realidad es que siguen siendo cruciales para todos y para nuestro planeta, sobre todo para las empresas ya que, como digo, la emergencia climática, la falta de recursos, etc continúa ahí y las empresas que no tomen decisiones ahora confrontarán con la realidad antes o después.

Las políticas de diversidad e inclusión, es cierto que la política ha tenido sus impactos en algunas compañías basadas en EE.UU., sin embargo en Europa, donde operamos nosotros y donde llevamos años de fuerte colaboración entre nuestros países, no se observa riesgo como tal. En este sentido nuestra tesis es fuerte: la diversidad con una correcta inclusión aporta valor a las empresas: las hace más innovadoras, llegar a más mercados o segmentos del mercado, más ágiles… generando así mejores retornos.

¿Está la diversidad e inclusión más desarrollada en ciertos mercados o sectores y eso les hace más proclives a ciertos países o sectores?

Invertimos en Europa, con un foco claro en España, aunque buscamos compañías con capacidad de escalar internacionalmente desde el primer momento.

Algunos mercados tienen mayor volumen de compañías de impacto o con tasas más altas de creación de startups que España. Si bien, desde el fondo queremos hacer un impacto en nuestro país por lo que aún invirtiendo fuera como hemos hecho en Francia, Holanda o Finlandia, trabajamos con las compañías en cómo abrir mercado y hacer impacto en España también. Además, aunque los mercados anglosajones llevan más tiempo integrando diversidad e inclusión en la estrategia empresarial, creemos que en el sur de Europa existe una oportunidad significativa, tanto por talento como por menor competencia de capital en fases tempranas.

De hecho, es importante resaltar el buen posicionamiento de España en este sentido donde, según el informe elaborado por el Parlamento Europeo sobre la Brecha de Género en las inversiones, muestra que teniendo en cuenta el total de las startups fundadas desde 2020 en España al menos el 23,5% contaba con una o más mujeres en el equipo fundador, muy por encima del 19,1% que representa la media de la Unión Europea. Por tanto no sólo tenemos un excelente talento en España sino que también es más diverso por lo que las oportunidades de inversión son abundantes y de calidad.

¿Hay avances, motivos para el optimismo en estas políticas, camino por recorrer?

La evolución es positiva. La diversidad ha pasado de ser un tema reputacional a convertirse en un criterio estratégico para muchos inversores. Hay más datos, más exigencia por parte de LPs y mayor alineamiento regulatorio. Aun así, el principal reto sigue estando en la financiación early-stage y en el acceso de talento diverso a posiciones de liderazgo y control accionarial.

-El fondo ¿está abierto al minorista ?¿ Qué piensa del acceso del capital riesgo a minoristas a partir de 10.000 euros?

Nuestro fondo está dirigido a inversores profesionales e institucionales, no a inversores minoristas. La apertura del capital riesgo a minoristas a partir de importes como 10.000 euros puede ser una oportunidad para ampliar el acceso a esta clase de activo, pero debe hacerse con estructuras adecuadas, total transparencia y una clara comprensión del perfil de riesgo y liquidez. En caso contrario, puede generar expectativas inadecuadas para el inversor no profesional.

En el marco del Día Internacional de la Mujer, celebrado el pasado 8 de marzo, conviene ir más allá del mensaje inspirador y centrarnos en una pregunta clave: ¿cómo apoyar de forma real y eficaz a las emprendedoras que buscan financiación para desarrollar sus proyectos? La respuesta pasa por reducir barreras estructurales, mejorar el acceso a la información y acompañar estratégicamente cada fase del crecimiento empresarial.

Uno de los principales frenos que encuentran muchas fundadoras no es la falta de talento ni de ambición, sino la complejidad del ecosistema financiero. Convocatorias dispersas, requisitos técnicos, plazos exigentes y una elevada carga administrativa generan incertidumbre y retrasan decisiones.

Contar con tecnología que permita identificar en segundos todas las ayudas, subvenciones y deducciones que encajan con un proyecto concreto supone un cambio sustancial: transforma un proceso opaco en un mapa claro de oportunidades y permite tomar decisiones con datos.

Sin embargo, detectar financiación es solo el primer paso. La diferencia competitiva está en cómo se estructura el proyecto y cómo se construye una narrativa sólida y alineada con los criterios de evaluación. Preparar memorias técnicas consistentes, definir hitos medibles, proyectar escenarios financieros realistas y planificar la combinación de instrumentos adecuados (subvenciones, préstamos blandos o inversión) es lo que convierte una oportunidad en una concesión efectiva. La financiación debe entenderse como una estrategia integral que acompañe a la empresa desde la validación inicial hasta la internacionalización.

En este camino, las sinergias con programas europeos que impulsan el liderazgo femenino resultan estratégicas. Elena Femenía acaba de presentar en Transfiere Málaga, WAIGRANT, un sistema de inteligencia artificial desarrollado por WeGrant para transformar la tramitación y gestión de ayudas públicas. Muchas de ellas en la hoja de ruta del emprendimiento femenino. Aunque la ambición es más poderosa declara: “En WeGrant, 2026 será el año de nuestro gran salto global, con la incorporación de nuevos países y nuevas entidades financieras a nuestro hub de soluciones empresariales.”

Femenía acumula más de 15 años de experiencia en gestión de fondos europeos, innovación y diseño de estrategias de crecimiento empresarial. Ha dirigido más de 50 proyectos europeos y gestionado más de 30 millones de euros en financiación pública para empresas, administraciones y grandes corporaciones.

La experiencia demuestra que las emprendedoras se benefician especialmente de una combinación inteligente de instrumentos. Las ayudas públicas en fases tempranas reducen el riesgo y permiten validar modelos sin diluir capital. Los instrumentos híbridos acompañan el escalado.

Los programas de incubación y aceleración aportan mentoría, formación y acceso a inversores. Y los fondos especializados en proyectos liderados por mujeres contribuyen a cerrar brechas históricas en el acceso al capital. Lo verdaderamente eficaz no es elegir una única vía, sino diseñar una hoja de ruta que integre especialización técnica, red de apoyo y financiación adecuada en cada etapa.

También es fundamental reforzar habilidades clave para consolidar el liderazgo femenino en el emprendimiento. El conocimiento financiero y la capacidad de planificar recursos a medio plazo resultan determinantes. Las competencias digitales son hoy imprescindibles para escalar modelos de negocio en entornos cada vez más tecnológicos, según Rebeca Díaz Romanenko, profesora de trading cuantitativo e inversión en activos digitales en el IEB.

Díaz Romanenko tiene una amplia experiencia como emprendedora, liderando empresas de la que es cofundadora como Corvus Albus Capital, Smartware Innovations y Baker Street Investment.“Me he enfocado en tener una educación de los más altos estándares y demostrar que realmente merezco estar donde estoy por mis conocimientos y, mientras más seamos, más podamos abrir la brecha a otras mujeres en los sectores tecnología y finanzas”, explica además de destacar la contribución de una red, mentores e inversores que actúan como acelerador de oportunidades y aprendizaje.

Más financiación, menos barreras

La financiación sigue siendo uno de los grandes retos para las emprendedoras, pero también existen cada vez más programas y plataformas diseñados específicamente para apoyar proyectos liderados por mujeres. Femenía, desde WeGrant, destaca algunas de las iniciativas más relevantes como ENISA Emprendedoras Digitales, una de las principales líneas públicas de financiación en España, que ofrece préstamos participativos para proyectos de entre 25.000 y 1,5 millones de euros sin necesidad de avales y con convocatoria abierta durante todo el año.

También sobresalen los Microcréditos para Mujeres Emprendedoras, que facilitan préstamos sin aval de entre 5.000 y 50.000 euros para mujeres que quieren crear o consolidar su empresa, disponibles a través de Instituto de Crédito Oficial (ICO) o MicroBank, en colaboración con el Instituto de las Mujeres.

En Europa, EIC Accelerator, uno de los programas más ambiciosos para startups innovadoras y deeptech, que concede subvenciones de hasta 2,5 millones de euros y financiación adicional vía equity de hasta 10 millones, con el objetivo de que al menos el 30% de los proyectos seleccionados estén liderados por mujeres en puestos clave como CEO, CTO o CSO.

Dentro de este ecosistema también se encuentra el European Prize for Women Innovators, impulsado por el European Innovation Council y el European Institute of Innovation and Technology, que reconoce a mujeres innovadoras —incluidas menores de 35 años— con premios de entre 20.000 y 100.000 euros; su próxima edición abrirá previsiblemente en el segundo o tercer trimestre de 2026.

Otras iniciativas que deben estar en el radar del emprendimiento femenino desde el Erasmus for Young Entrepreneurs, que fomenta el intercambio y aprendizaje entre países y el WomenTechEU, un programa europeo de financiación en cascada que apoya a fundadoras de startups deeptech, especialmente en ámbitos como la IA o la Fintech, con subvenciones de hasta 75.000 euros, así como el Programa de Apoyo Empresarial a las Mujeres (PAEM) de la Oficina Nacional de Emprendimiento, que ofrece asesoramiento y orientación empresarial a mujeres con una idea de negocio o que ya cuentan con un proyecto en marcha.

A nivel de redes y ecosistemas, destacan iniciativas como Women in Fintech, FinTech Women Network, European Women Payments Network (EWPN), Female Founders y WA4STEAM, comunidad internacional que promueve la presencia femenina en los ámbitos STEAM y trabaja para incrementar el número de mujeres business angels.

Apoyar a las emprendedoras, en definitiva, no es solo facilitar capital. Es aportar claridad, estrategia y acompañamiento experto. Es conectar talento con oportunidades reales y construir un entorno donde más mujeres puedan transformar sus ideas en empresas sólidas, innovadoras y con impacto sostenible en el ecosistema europeo.

Tribuna de Cristina Murgas Aguilar, Managing Partner de Bonsái Consultores

Raymond James ha anunciado que ha completado la adquisición de GreensLedge Holdings LLC, banco de inversión boutique reconocido por su liderazgo en crédito estructurado y titulización. Esta operación, que fue anunciada en octubre de 2025, supone la compra de una participación mayoritaria por parte de Raymond James en GreensLedge. Mientras que Sumitomo Mitsui Trust Group, socio de confianza de GreensLedge, sigue manteniendo una participación minoritaria.

Según ha señalado Jim Bunn, presidente de Capital Markets and Advisory de Raymond James, “GreensLedge ha sido durante mucho tiempo un socio de confianza, compartiendo nuestra cultura y nuestro compromiso con un servicio centrado en el cliente. La integración de sus capacidades en productos estructurados amplía de forma significativa nuestra oferta en renta fija y refuerza el valor que proporcionamos a nuestros clientes institucionales”.

La firma reconoce que GreensLedge, fundada en 2008, se ha ganado una “reputación de excelencia” al combinar servicios de asesoramiento estratégico con la estructuración de obligaciones garantizadas por préstamos (CLOs), obligaciones de deuda garantizadas (CDOs), rated feeders, obligaciones garantizadas por fondos (CFOs), titulizaciones de activos (ABS) y emisiones de deuda.

Los socios gestores de GreensLedge, James “Jim” Kane, Brian Zeitlin, Lesley Goldwasser y Ken Wormser, dirigirán el negocio dentro del área de Capital Markets de la firma. Además, Sumitomo Mitsui Trust Group, Inc. mantendrá una participación minoritaria.

Apollo ha anunciado que se dispone a lanzar el CG Apollo Global Diversified Credit LTAF, una solución de crédito privado multisectorial, después de que el fondo recibiera recientemente la autorización de la FCA. El vehículo ofrecerá a los planes de pensiones británicos de aportación definida acceso a una cartera de crédito global y altamente diversificada, centrada principalmente en crédito privado, incluyendo deuda privada con grado de inversión, financiación corporativa a grandes empresas y financiación respaldada por activos, en un formato de producto semilíquido.

“Este es un hito importante dentro de un recorrido mucho más amplio en el que estamos inmersos en Apollo para apoyar a los planes de aportación definida, que cada vez buscan más mejorar los resultados para sus partícipes e integrar soluciones de mercados privados. Este fondo ha sido diseñado con el objetivo de constituir una solución atractiva de construcción de carteras, proporcionando acceso a una exposición multisectorial diversificada y a un sólido potencial de generación de ingresos”, ha comentado Jesal Mistry, Managing Director y responsable de Defined Contribution en Reino Unido de Apollo.

Para planes de pensiones de prestación definida

Según indica, este lanzamiento reforzará los esfuerzos de Apollo por acercar soluciones de jubilación en mercados privados a los planes de aportación definida en Estados Unidos y Europa, “ayudando a los ahorradores para la jubilación a acceder a las mismas herramientas de inversión de calidad institucional que han respaldado durante décadas a los planes de pensiones de prestación definida y a los sistemas globales de jubilación”.

Para Stephen Ulian, Managing Director y responsable de Defined Contribution en Apollo, “los jubilados de todo el mundo afrontan un déficit de ahorro que creemos que las estrategias de mercados privados pueden ayudar a abordar, especialmente en un contexto en el que los mercados públicos se han vuelto más pequeños y más concentrados.

En su opinión, el enfoque de Apollo se centra en aportar a los planes soluciones diversificadas de mercados privados, con el objetivo de mejorar la diversificación, la protección a la baja y la rentabilidad ajustada al riesgo. “Este nuevo vehículo es el último desarrollo de nuestra cartera de productos, a medida que construimos soluciones integrales y conformes con la normativa para los modernos planes de aportación definida”, ha destacado.

Estrategia de la compañía

Desde la gestora explican que este nuevo fondo representa el avance más reciente en la estrategia de Apollo para ofrecer soluciones de mercados privados conformes con la normativa y de calidad institucional, adaptadas a los modernos planes de aportación definida. En este caso, la firma se apoya en Carne.“Estamos encantados de asociarnos con Apollo en este lanzamiento tan relevante, consolidando aún más nuestra colaboración en distintas jurisdicciones y reforzando la posición de liderazgo de Carne en la puesta en el mercado de soluciones LTAF innovadoras. También refleja la fuerza de la colaboración dentro del sector y la misión de Carne de ofrecer una gobernanza de fondos de primer nivel y excelencia operativa”, ha afirmado Robin Cotterill, CEO de Carne Global Fund Managers (UK) Limited.

Cabe recordar que, en septiembre de 2025, Aviva anunció que Apollo figuraba entre un grupo selecto de socios de gestión de activos elegidos para asignar capital dentro de My Future Vision, la nueva estrategia de inversión por defecto para pensiones de Aviva, que aspira a una exposición del 20% al 25% a mercados privados.

Además, a partir de este impulso, en febrero de 2026, Apollo y Schroders anunciaron una alianza estratégica que incluye la preparación de un Collective Investment Trust para planes estadounidenses de aportación definida, cuyo lanzamiento está previsto para el segundo trimestre de 2026.

Foto cedidaBarry O'Byrne, el CEO de HSBC International Wealth and Premier Banking (IWPB).

2025 ha sido un año significativo para HSBC International Wealth and Premier Banking (IWPB), por dos motivos: se completa el primer año de funcionamiento bajo su nueva estructura y orientación de negocio y, además, ha logrado unos resultados que la firma tilda de “hito”. Según indican, “se ha establecido este negocio como un motor clave para el Grupo gracias al fuerte crecimiento de la actividad de wealth, especialmente en Asia”.

En este sentido, la firma se “estrena” después de la gran reorganización que anunció en 2024 y que comenzó a aplicar desde enero de 2025. Cabe recordar que, desde esa fecha, HSBC reorganizó todo el grupo en cuatro grandes divisiones operativas: Hong Kong, UK, Corporate and Institutional Banking (CIB) y International Wealth and Premier Banking (IWPB).

En el marco de la presentación de sus resultados, el balance que ha hecho del funcionamiento de su división de IWPB ha sido muy positiva. “Ha sido un año muy dinámico para los inversores, demostrando lo importante que es ser una firma de confianza y con un largo historial como proveedor de soluciones de inversión para nuestros clientes. Los resultados completos del año muestra un claro y positivo progreso hacia nuestra ambición de convertirnos en el líder internacional de la industria de wealth management, en particular en Asia y en Oriente Próximo. Nuestra base de clientes wealth ha seguido creciendo y se han profundizado las relaciones en nuestros mercados clave gracias al foco y dedicación de nuestro equipo», ha comentado Barry O’Byrne, el CEO de HSBC International Wealth and Premier Banking (IWPB).

Según la firma, la parte wealth siguió siendo central para el progreso del negocio de Grupo, con un crecimiento interanual del 24% en comisiones bancarias y otros ingresos, y 80.000 millones de dólares en nuevos activos netos invertidos a nivel bancario. En concreto, el saldo patrimonial de todo el banco a finales de 2025 fue de 2.600 millones de dólares (2,1 billions americanos), lo que supone un aumento del 16%. “Atrajimos 80.000 millones de dólares de activos nuevos invertidos netos, de los cuales 39.000 millones se registraron en Asia. Hemos logrado un fuerte crecimiento de dos dígitos en los activos invertidos en mercados patrimoniales clave, como China continental, India, Singapur y los Emiratos Árabes Unidos”, ha destacado O’Byrne.

Además, la entidad señala que ha logrado otro trimestre consecutivo de crecimiento de dos dígitos en comisiones por gestión patrimonial y otros ingresos, con un sólido rendimiento en todas sus líneas de negocio -seguros, gestión de activos, banca privada y distribución de inversiones-, “en un contexto de gran compromiso de los clientes con nuestras ideas y soluciones”, indican.

Foto cedidaEn la imagen, de izquierda a derecha, Carlos Rodríguez (CTO de Goin), Gabriel Ayala (Head of Bit2Me Crypto API) y Davo Bastidas (CEO de Goin).

Bit2Me, plataforma de criptoactivos líder en España y una de las principales de Europa, y Goin, la aplicación líder en automatización inteligente de las finanzas personales, anuncian el lanzamiento de una solución integral diseñada para que los ahorradores digitales puedan diversificar su capital en el ecosistema cripto de manera fácil, rápida y con seguridad.

Esta unión de dos referentes tecnológicos facilita la entrada de los usuarios particulares al mundo de los activos digitales. La experiencia de Bit2Me en regulación y tecnología cripto, sumada a la innovadora interfaz de Goin, crea una combinación ideal para acercar los criptoactivos al día a día de miles de ahorradores.

A través de esta solución integrada, los usuarios de Goin tendrán acceso en tiempo real a datos del mercado, custodia de fondos en wallets frías de alta seguridad y una plataforma de trading que permite comprar, vender e intercambiar criptoactivos con alta liquidez y una experiencia de usuario optimizada.

Goin, consolidada como una herramienta esencial para que las nuevas generaciones optimicen su salud financiera a través del ahorro automático (como el redondeo o las retenciones por ingresos) y el cashback, refuerza su propuesta de valor en el sector cripto junto a un aliado (Bit2Me) que se distingue por su transparencia, seguridad y cumplimiento normativo.

Gabriel Ayala, director de soluciones para bancos de Bit2Me, subraya que “2026 marca el inicio de una nueva era donde el ahorro tradicional y el mundo cripto deben converger para ofrecer libertad financiera real a las personas”.

Por su parte, Davo Bastidas, CEO de Goin, resalta que “Goin redobla su apuesta por simplificar el acceso al mundo cripto a través de los mismos mecanismos automatizados que la gente tanto ama” destacando cómo esta colaboración cumple con su misión de acercar a la realidad financiera actual lo que considera es el futuro del dinero, permitiendo que cualquier persona pueda empezar a gestionar activos digitales con la misma facilidad con la que ahorra unos céntimos en sus compras diarias.

En Europa, regulaciones como MiCA están construyendo un marco legal sólido para las plataformas de criptoactivos, promoviendo su integración definitiva en las aplicaciones de finanzas personales. Iniciativas estratégicas como la colaboración entre Bit2Me y Goin jugarán un papel clave en el impulso de productos financieros que suplan las demandas del mercado actual.

Aproximadamente un 30% de las profesionales del asesoramiento financiero son mujeres, según calculan las expertas consultadas: su presencia ha ido ganando terreno poco a poco, también en puestos de mayor emprendimiento como en el modelo agencial o en entidades de asesoramiento independiente, aunque todavía son minoría. Las asesoras confían en el empuje que pueden suponer sus habilidades emocionales, la formación continua y la educación financiera o el emprendimiento, los referentes femeninos y la mayor conciencia sobre el valor que tiene la diversidad en los equipos. Pero también deben romper su propio techo de cristal (por ejemplo, aceptando trabajos que hasta ahora no toman), y además se deben superar estereotipos y reducir brechas salariales y, sobre todo, romper con inercias históricas que perpetúan los desequilibrios.

En este entorno, también afrontan los retos propios de cualquier asesor financiero, relacionados con la regulación, la presión tecnológica, la gestión del tiempo y la formación constante, y creen que la disciplina o la diferenciación frente a la tecnología son claves para seguir avanzando.

Seis asesoras nos dan su opinión unos días después del 8M, Día Internacional de la Mujer: Cecilia Gómez, agente financiero; Ana Fernández Sánchez de la Morena, agente de Orienta Wealth; Andrea Amor, Portfolio Manager en Gescooperativo; Isabel Sánchez Burgos, gestora de carteras en Arquia Banca y Mar Barrero, directora de análisis de Arquia Banca; y Araceli de Frutos, fundadora de la EAFN homónima y asesora del fondo Alhaja Inversiones.

Cecilia Gómez, agente financiero

¿Cómo está evolucionando la presencia de la mujer en el mundo de la gestión patrimonial en España?

La evolución es positiva pero tenemos mucho trabajo por hacer, ya que podemos estar en un 30% en cuanto a asesoramiento financiero. Es cierto que vamos ganando terreno y nuestras habilidades emocionales nos dan un empuje del que debemos sacar partido. No dudemos de nuestra profesionalidad porque cada vez estamos más preparadas y formadas y además disponemos de una sensibilidad especial para escuchar y atender necesidades de nuestros clientes. Todavía tenemos el hándicap de la compatibilidad con la vida familiar y también tenemos nuestro propio techo de cristal: no aceptando trabajos que podríamos desarrollar perfectamente. Pero claramente veo un avance positivo.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Como oportunidades veo una gran tendencia a la escucha activa en la mayoría de los clientes y creo firmemente que estamos más capacitadas para tener más empatía y ponernos en la piel del cliente y eso hace que el asesoramiento sea más fiel y transparente. También hay muchos colectivos de profesionales con mujeres a la cabeza que nos dan más visibilidad y transparencia a la hora de liderar proyectos interesantes y enriquecedores para nuestros clientes y compañeros. Creo firmemente en la educación financiera desde jóvenes para poder llegar más y más a más gente preparada en la cual se exija un asesoramiento independiente y veraz que gestione y planifique herencias, empresas, etc. Por otro lado, muchas mujeres se animan a prosperar emprendiendo y dando el salto al asesoramiento financiero independiente ya que tienes mucha más libertad a la hora de trabajar y llevar tu agenda a cabo. Como retos destacaría en ciudades más pequeñas todavía hay un cierto sesgo a creer que el hombre puede llevar carteras con más alto patrimonio aunque ese sesgo cada vez va modificándose. La vida familiar a veces también nos dificulta el poder llegar a un ascenso laboral y con ello a un nivel de salario mayor. Es cierto que va cambiando pero hay trabajo por hacer. Hay que atraer talento femenino hacia el sector cada día más competitivo y especializado.

En el entorno actual, oportunidades y retos principales para un asesor financiero.

En primer lugar yo destacaría la inteligencia emocional, siendo un factor clave para diferenciarse de la IA. Estamos preparados para escuchar y mantener una empatía que nos hace muy importantes a la hora de hacer un asesoramiento independiente. También la digitalización y las nuevas tecnologías, que nos sirven y ayudan día a día en nuestro trabajo. Además la especialización en cuanto a fiscalidad y otros temas que nos hace realmente valiosos. Y vernos acompañados de otros profesionales porque una persona sola no vale tanto; yo creo en el equipo, ya que un buen equipo hace que todo el mundo ayude y colabore para sacar a flote un proyecto y eso es importantísimo. Todo el mundo debe estar implicado en el proyecto. Así es fácil crecer y no hay techo. Por último , es vital la formación continua y la adaptación a los cambios y gustos del cliente. Y casi lo más importante es la regulación: cada vez hay más trabas y papeles a la hora de captar un cliente, lo cual dificulta mucho nuestro trabajo y la labor administrativa, siendo la comercial más vital.

Ana Fernández Sánchez de la Morena, agente de Orienta Wealth

¿Cómo está evolucionando la presencia de la mujer en el mundo de la gestión patrimonial en España?

En los últimos 30 años, hemos observado un importante crecimiento del talento femenino en la industria financiera, especialmente en la gestión patrimonial, tanto en el ámbito del asesoramiento como en la gestión de activos. Cada vez es más habitual ver a mujeres certificadas como CFA —una de las certificaciones más prestigiosas del mundo financiero— y también a profesionales reconocidas por premios internacionales. En mi opinión, la presencia creciente de referentes femeninos no solo evidencia la capacidad y profesionalidad de las mujeres en finanzas, sino que también facilita el camino para las nuevas generaciones. Las jóvenes profesionales pueden proyectarse y visualizarse en carreras financieras, inspirándose en modelos de éxito que muestran que la gestión patrimonial y la inversión no son áreas exclusivas de hombres.

Además, la industria comienza a valorar cada vez más la diversidad de género, reconociendo que equipos más equilibrados aportan mejor toma de decisiones, innovación y comprensión de necesidades diversas de los clientes. Creo que esta tendencia seguirá fortaleciéndose, consolidando un entorno más inclusivo, competitivo y profesional en la gestión patrimonial en España y en el mundo.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

En gestión patrimonial, las mujeres tienen la oportunidad de acceder a roles tradicionales de gestión de activos, asesoramiento y liderazgo. Sin embargo, considero que la verdadera ventaja está en diferenciarse de los roles convencionales mediante la especialización: atendiendo a clientas de género femenino, incorporando estrategias de inversión sostenible y aplicando principios de finanzas conductuales. En mi caso particular, llevo 15 años utilizando herramientas de psicología económica para asesorar a mis clientes, lo que me ha permitido lograr un crecimiento profesional sólido y generar un impacto cercano y diferenciador en la manera en que gestiono grandes patrimonios familiares. Otra de las oportunidades es la creciente demanda de diversidad de género en equipos de gestión, en puestos ejecutivos, y en consejos.

En la industria financiera, destacaría estos retos: mayor representación en puestos estratégicos (es fundamental incrementar la presencia femenina en roles ejecutivos y de inversión, no solo para alcanzar una igualdad equitativa, sino también para que el talento femenino pueda influir de manera significativa en decisiones estratégicas y en la creación de nuevos productos financieros); superar estereotipos y sesgos de género (en muchos entornos financieros persisten prejuicios que cuestionan la capacidad de liderazgo o la toma de riesgos de las mujeres, limitando promociones y oportunidades de negocio); reducir la brecha salarial y de reconocimiento (a día de hoy, sigue siendo una realidad que muchas mujeres reciben menor compensación que sus pares masculinos por desempeñar roles similares, afectando su motivación y desarrollo profesional); yconciliación laboral y vida personal (aunque la tecnología facilita la flexibilidad laboral, las empresas deben promover activamente políticas que permitan compatibilizar responsabilidades profesionales y personales, asegurando que la carrera de las mujeres no se vea limitada por la falta de apoyo estructural).

En el entorno actual, ¿qué oportunidades y retos principales ves para un asesor financiero?

En oportunidades, digitalización y fintech: las herramientas tecnológicas permiten ofrecer servicios más eficientes y personalizados: roboadvisors, plataformas de inversión online. Esto abre la puerta a atraer clientes jóvenes y tecnológicamente activos. También, mayor regulación y transparencia: aunque la regulación es más estricta, también genera confianza en los clientes, lo que aumenta la necesidad de asesores capacitados que puedan guiar inversiones y productos financieros de manera responsable. Y oportunidad de integrar sostenibilidad y responsabilidad social: la inversión ESG y la planificación patrimonial consciente son tendencias en crecimiento; los asesores que sepan incorporarlas pueden capturar nuevos segmentos de clientes.

En cuanto a retos, competencia creciente y presión tecnológica (roboadvisors y plataformas automatizadas pueden sustituir parte de la labor tradicional de asesoría, obligando a los asesores a enfocarse en valor agregado y relaciones humanas), gestión del tiempo y de múltiples clientes (la presión por atender el asesoramiento de carteras diversificadas y al mismo tiempo ofrecer un servicio cercano puede ser un desafío, especialmente en el caso de clientes de alto valor patrimonial) y actualización constante de conocimientos (los asesores deben mantenerse actualizados para mantener su credibilidad y competitividad, y para cumplir con los estándares regulatorios que exige la normativa MiFID).

Andrea Amor, Portfolio Manager en Gescooperativo

¿Cómo está evolucionando la presencia de la mujer en el mundo de la gestión patrimonial en España?

La presencia de la mujer en la selección de fondos y construcción de carteras en España está creciendo, especialmente en niveles junior y medios. Sin embargo, en puestos senior y de liderazgo en inversión siguen siendo minoría y la brecha aún es notable. La tendencia es positiva, impulsada por mayor concienciación sobre diversidad y mejores redes de apoyo, aunque queda camino por recorrer.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

En mi opinión, las oportunidades pasan por una mayor demanda de diversidad en equipos de inversión, más visibilidad de referentes femeninos y programas de mentoring que impulsan el acceso a roles clave. En cuanto a los retos, siendo el acceso a puestos senior y sobre todo la conciliación en etapas críticas de carrera.

En el entorno actual, ¿qué oportunidades y retos principales ves para un asesor financiero o selector de fondos?

Un selector de fondos tiene como oportunidad diferenciarse aportando verdadero análisis cualitativo y de riesgos en un mercado saturado de producto, especialmente combinando gestión activa o pasiva con criterio independiente y consistente en el medio y largo plazo. En mi opinión, el principal reto es navegar la incertidumbre macro (tipos, inflación, geopolítica) sin caer en decisiones tácticas cortoplacistas, manteniendo disciplina en construcción de carteras y control de riesgos.

Isabel Sánchez Burgos, gestora de carteras en Arquia Banca y Mar Barrero, directora de análisis de Arquia Banca

¿Cómo está evolucionando la presencia de la mujer en el mundo de la gestión patrimonial en España?

La presencia de la mujer en la gestión patrimonial en España está avanzando de forma clara, aunque todavía de manera gradual. No se trata de un cambio radical, pero sí de una evolución positiva que va en línea con lo que ocurre en otros ámbitos profesionales. Si miramos los datos de puestos directivos en España a nivel general, actualmente la representación de la mujer estaría en torno al 38%, según distintos estudios. La igualdad plena aún está lejos, pero el avance es evidente si lo comparamos con hace diez años, cuando ese porcentaje se situaba por debajo del 30%. Se ha avanzado mucho, aunque queda camino por recorrer. De hecho, en referencia a la alta dirección, la participación femenina es todavía menor, en torno al 20%.

En el sector financiero, y especialmente en la gestión patrimonial, este progreso se ve reforzado por el trabajo de asociaciones profesionales que apuestan por dar mayor visibilidad al talento femenino. Estas iniciativas ayudan a crear redes, compartir experiencias y abrir oportunidades de desarrollo y liderazgo, algo clave para que el avance no se frene en niveles que puedan parecer “suficientes”. Al final, no se trata de una cuestión de género, sino de talento. A ello se suma el impulso de las propias entidades financieras. Cada vez más bancos y gestoras incorporan objetivos de diversidad y fomentan la presencia de mujeres en puestos de responsabilidad, tanto en asesoramiento como en funciones directivas. Este mayor equilibrio empieza a reflejarse también en premios, nominaciones y rankings del sector, con listas cada vez más representativas de la realidad actual.

En Arquia Banca, este avance se ha entendido siempre de forma natural. De hecho, nuestra plantilla está muy equilibrada entre hombres y mujeres y, además, cada vez hay más mujeres en puestos de responsabilidad. Actualmente, 46 ocupan cargos de dirección, subdirección o tienen posiciones clave dentro del equipo. En el área de asesoramiento patrimonial, por ejemplo, todas las últimas incorporaciones han sido mujeres, mientras que en selección del fondos el equipo al completo es femenino; todo ello responde a una política basada en el perfil profesional y la experiencia.

¿Cuáles son las oportunidades y los retos para el género femenino en este sector?

La gestión patrimonial ha estado tradicionalmente ligada a un entorno muy masculino, pero esta realidad está empezando a cambiar. La presencia femenina gana peso, impulsada tanto por una mayor apertura dentro de las entidades financieras como por la evolución del perfil de las clientas. Cada vez más mujeres generan y gestionan su propio patrimonio gracias a sus carreras profesionales y participan de forma activa en la gestión del patrimonio familiar. Esto aumenta la necesidad de tomar decisiones financieras y, al mismo tiempo, hace que más mujeres se interesen por la gestión patrimonial como salida profesional.

Desde el sector financiero existe también una mayor conciencia de que la diversidad en los equipos aporta una visión más completa a la hora de tomar decisiones. Esto está facilitando la incorporación de más mujeres a puestos de asesoramiento, aunque el cambio, lógicamente, no es inmediato. En cuanto a los retos, el principal sigue siendo romper con inercias históricas. Durante años, la gestión patrimonial se ha basado en redes de confianza muy consolidadas, lo que en ocasiones ha dificultado el acceso de las mujeres a determinados clientes y oportunidades. A ello se suman desafíos comunes a muchos sectores, como la conciliación y los sesgos inconscientes, que aún influyen en la percepción del liderazgo y la capacidad técnica.

En el entorno actual, oportunidades y retos principales para un asesor financiero.

Aunque queda mucho por hacer en términos de cultura financiera, la tecnología ha facilitado que los clientes estén cada vez más informados. Comparan, analizan y cuestionan las decisiones de inversión, lo que eleva el nivel de exigencia para los asesores, pero también refuerza su valor a la hora de aportar una visión global que vaya más allá de un producto concreto. Las herramientas digitales y las plataformas online conviven con el asesor tradicional y aumentan la competencia. No creemos que la tecnología vaya a sustituir al asesor, pero sí le obliga a diferenciarse, ser más eficiente y poner en valor el componente humano de la relación. En este contexto, cobra especial importancia el alineamiento de intereses. Los clientes demandan más transparencia y confianza, y valoran que el asesor actúe como un acompañante en la toma de decisiones, con una visión a medio y largo plazo. Es un reto, pero también una oportunidad para crear vínculos sólidos. La digitalización no debe verse como un enemigo, sino como un aliado.

A ello se suma la adaptación a un marco normativo cada vez más exigente, que requiere formación continua y mayor esfuerzo de cumplimiento. Por último, el actual contexto de incertidumbre económica refuerza uno de los papeles clave del asesor financiero: ayudar al cliente a gestionar sus emociones, aportar calma en momentos de volatilidad y mantener el foco en los objetivos a medio y largo plazo.

Araceli de Frutos, fundadora de la EAFN homónima y asesora de Alhaja Inversiones

¿Cómo está evolucionando la presencia de la mujer en el mundo de la gestión patrimonial en España?

En el mundo financiero, copado tradicionalmente por hombres, la presencia femenina es cada vez mayor; aunque se ha avanzado mucho, aún queda camino por recorrer. La presencia de la mujer es cada vez más importante y numerosa en los distintos nichos del sistema financiero, asesor, gestor, ventas, analista,… por poner algún pero, donde se echa más de menos es en el mundo de asesoramiento, de emprendimiento. Muy pocas empresas de asesoramiento financiero son propiedad, o están emprendidas por mujeres, creo que las podemos contar con los dedos de una mano y nos sobrarían

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Bueno, yo no estoy a favor que se haga esta distinción, de por ser mujer tienes más oportunidades o menos, creo que hay que ver a la persona, la valía o no, los retos a los que se enfrenta el sector financiero en general. Aunque tengo que reconocer que partimos con más hándicaps que los hombres. Desde mi punto de vista, creo que va en el ADN de la mujer el saber que para llegar hasta donde quieres tienes que hacer un esfuerzo mayor que tus colegas. Pero a la hora de la verdad yo lo obviaría y me enfocaría en lo fundamental, esto es, sólo la capacidad, la excelencia, la preparación, el trabajo te puede llevar a alcanzar los objetivos que desees.

Lo que sí se podría hacer una distinción es en la manera de afrontar la gestión o el asesoramiento según género. Por suerte los hombres y mujeres somos distintos tanto física como psicológicamente y nos complementamos. Desde mi experiencia en el mundo de la gestión puedo decir que la forma de gestionar de los hombres y mujeres es distinta. Nosotras somos más moderadas y ellos más impulsivos, de ahí la complementariedad y de que los equipos que mejor funcionen sean los mixtos.

En el entorno actual, oportunidades y retos principales que ves para un asesor financiero.

El principal reto y la mayor oportunidad para un asesor es poder acceder al público en general, a aquel gran nicho de mercado que está desatendido, la aún clase media que sobrevive, en la cohorte de edad de 50-60 años, y en la clase trabajadora actual, 30-45 que necesita una inversión complementaria de cara a su retiro.