La calidad ha sido durante décadas uno de los pilares de la inversión en renta variable. Las compañías de calidad —caracterizadas habitualmente por un elevado flujo de caja libre, una alta rentabilidad sobre el capital, bajo apalancamiento y beneficios estables— tienden a liderar el mercado a lo largo de ciclos completos. Suelen mostrar una mayor resiliencia en entornos de volatilidad y, a largo plazo, las acciones de calidad han generado una rentabilidad superior tanto en Estados Unidos como a nivel global.

No obstante, la calidad ha quedado rezagada desde 2021, con una acusada rentabilidad inferior en 2025 tras los mínimos del mercado registrados el 8 de abril.

¿Qué factores lastraron la calidad en 2025?

Aunque la calidad ya afrontaba retos desde 2021, varios factores explican su acusado retroceso en 2025:

La prolongada incertidumbre llevó a los inversores a refugiarse en la calidad, generando un posicionamiento masivo. El periodo comprendido entre la pandemia de 2020 y el 9 de abril del año pasado estuvo marcado por el temor a una recesión y por el debate recurrente sobre si la economía global se encontraba en una fase intermedia o final del ciclo. En este contexto de elevada y persistente incertidumbre, la reputación de la calidad como activo refugio la convirtió en una opción lógica para muchos inversores. Sin embargo, esto dio lugar a una fuerte concentración en acciones de calidad, hasta el punto de que la valoración del factor calidad alcanzó máximos históricos a comienzos de 2025. Este «exceso de flujos» se volvió especialmente relevante cuando las empresas de calidad empezaron a ofrecer resultados inferiores a los esperados.

Con el cambio de ciclo, la calidad perdió atractivo. Con mayor o menor fundamento, los mercados interpretaron que el 8 de abril marcaba un mínimo cíclico en la economía global. Desde entonces, la renta variable se ha recuperado, pero este inicio de ciclo ha favorecido a valores con mayor apalancamiento cíclico, como los de beta elevada, menor calidad y, más recientemente, las compañías de pequeña capitalización. Las acciones de alta calidad suelen comportarse mejor en periodos de incertidumbre económica y de mercado, no en las fases iniciales de recuperación. A medida que los mercados repuntaban gracias a la desregulación y al respaldo monetario y fiscal, los inversores redujeron su exposición a la calidad, lo que provocó un acentuado deterioro de su rentabilidad.

Los cambios en la dinámica del mercado de renta variable impulsaron estas tendencias. Los programas de estímulo anunciados en Estados Unidos, Europa y Japón, junto con el aumento de la participación minorista y de la actividad especulativa, aceleraron aún más la rotación. En este entorno, los inversores minoristas actuaron con rapidez —y en muchos casos con éxito— para aprovechar las oportunidades. Los valores de mayor beta comenzaron a comportarse como activos de momentum, la narrativa del mercado pasó a estar dominada por el segmento minorista, y el periodo en el que la calidad se veía recompensada llegó a su fin de forma abrupta. Un ejemplo ilustrativo es la marcada preferencia por empresas más volátiles y con menor solidez financiera, que llevó a las tecnológicas no rentables a registrar una rentabilidad muy superior a la del S&P 500 en 2025. Un fenómeno comparable ocurrió a finales de 2020 y comienzos de 2021, con la aparición de las llamadas «acciones meme», que luego perdieron fuerza conforme el mercado se estabilizaba.

Todo ello desembocó en una doble penalización para la rentabilidad relativa. Como es natural, los inversores con una sobreponderación en valores de alta calidad suelen mantener una infraponderación en empresas de baja calidad. En un año en el que la alta calidad obtuvo una rentabilidad inferior y los valores de baja calidad y beta elevada destacaron, el impacto sobre la rentabilidad relativa fue especialmente negativo.

¿Y ahora qué?

Si unimos todos estos elementos, obtenemos una narrativa clara que explica el bajo rendimiento de la calidad. Esto encaja con uno de los patrones más habituales en la evolución de la calidad a lo largo de los ciclos del mercado. En fases bajistas, las empresas de alta calidad suelen comportarse bien, como ocurrió al inicio de la pandemia en 2020, pero tienden a quedarse rezagadas cuando los mercados se recuperan, que fue precisamente lo que sucedió en el repunte de finales de 2020 y comienzos de 2021. Existen algunas similitudes entre 2025 y principios de 2021: ambos periodos siguieron a etapas de incertidumbre extrema y estuvieron marcados por una fuerte participación minorista.

Pero, ¿qué implicaciones tiene para los inversores en la actualidad? Antes de reevaluar los posibles beneficios de la calidad dentro de las carteras, conviene aclarar qué no ha cambiado:

El historial de la calidad a largo plazo permanece intacto. Las empresas de calidad han superado sistemáticamente al mercado a largo plazo, tanto en Estados Unidos como a nivel global. Consideramos que esta dinámica continuará.

Existen todavía numerosos motivos para mantener empresas de calidad. Las compañías con balances sólidos, elevado flujo de caja libre, alta rentabilidad sobre el capital y beneficios estables están bien posicionadas para el futuro, incluso si la rentabilidad a corto plazo no resulta satisfactoria. El factor calidad obtiene mejores resultados precisamente porque estas empresas generan crecimiento y rentabilidad consistentes a lo largo de los ciclos económicos y de mercado. Esto crea un perfil de rentabilidad en el que la participación en las subidas suele superar la de las bajadas.

La calidad rinde especialmente bien en periodos de incertidumbre. Su fortaleza es más evidente en entornos de volatilidad económica y de mercado. Aunque actualmente los mercados atraviesan una fase de recuperación cíclica, no hay garantías de que esta tendencia se mantenga, sobre todo en un contexto más volátil y menos sincronizado. La exposición a la calidad debería ofrecer una combinación atractiva de capacidad ofensiva a largo plazo y defensiva a corto plazo. Por el contrario, las empresas de baja calidad y beta elevada pueden resultar interesantes ahora, pero a menudo carecen de los cimientos sólidos que sostienen la resiliencia cuando el ciclo cambia.

En conjunto, los últimos años han supuesto un reto para la calidad, aunque su evolución es fácilmente explicable. Un punto de partida muy saturado, unido al repunte de los mercados y a los cambios en su dinámica, generó un contexto poco favorable para que la calidad liderase la rentabilidad.

Sin embargo, ninguno de estos factores invalida la lógica de invertir en calidad. El historial a largo plazo permanece intacto, las características que definen a las empresas de calidad siguen siendo relevantes, y la experiencia demuestra que es en los periodos de incertidumbre cuando la calidad aporta mayor valor.

Tribuna de Andrew Heiskell, Equity Strategist en Wellington Management

Tras el acuerdo alcanzado hace dos meses entre el Parlamento Europeo y el Consejo sobre la Estrategia de Inversión Minorista o RIS (por las siglas en inglés de la Retail Investment Strategy), acaba de hacerse público un borrador de texto sobre la normativa, que recoge las futuras obligaciones para las entidades de servicios financieros. A falta de su aprobación formal por ambas instituciones y su publicación en el Diario Oficial de la Unión Europea -lo que previsiblemente tendrá lugar este año-, el borrador de texto introduce ajustes relevantes en el marco de MiFID II e IDD, especialmente en lo que se refiere a incentivos, value for money y mejor interés del inversor minorista, según analiza Maite Álvarez, directora de Regulación Financiera de finReg360.

Entre las novedades más notables en incentivos, establece un nuevo test para mitigar los conflictos de interés y abre la puerta a que los estados miembros puedan restringirlos o incluso prohibirlos en determinados supuestos. Sobre asesoramiento, refuerza la obligación de actuar en el mejor interés del cliente, además de pedir expresamente la necesidad de considerar la diversificación de la cartera en el marco de la evaluación de idoneidad, lo que apunta a un modelo de asesoramiento más integral. En value for money, se busca una correcta construcción de peer groups para hacer comparaciones precisas, objetivas y fiables, así como identificar productos “atípicos” que perjudiquen al cliente.

La RIS también introduce una nueva modalidad de asesoramiento, el asesoramiento simplificado, en el que no se necesitará un test de idoneidad; flexibiliza el régimen sobre clientes profesionales (valorando su formación frente a su experiencia y a partir de un umbral patrimonial de 250.000 euros); refuerza la formación de los profesionales que den servicio al minorista; y elimina las alertas de depreciación del 10%, al considerar que no contribuyen necesariamente a tomar mejores decisiones. ¿Todo esto para cuándo? Según el despacho, las medidas podrían comenzar a aplicarse a finales de 2028.

Nuevo test de incentivos

Entre las novedades más relevantes está el nuevo test o prueba de incentivos (“inducement test”) con el objetivo de mitigar de forma más efectiva los conflictos de interés que se producen cuando las entidades son remuneradas mediante retrocesiones de terceros, en particular el riesgo de que la prestación del servicio se vea sesgada o que se recomienden productos que no sean los más adecuados para el cliente.

Para ello, el test busca que los incentivos aporten un beneficio tangible al cliente, que debe poder justificarse y, para ello, los supuestos de aumento de la calidad del servicio de MiFID II se mantienen como referencia, pero no bastan por sí solos; y sean proporcionales al valor del producto y al nivel de servicio prestado al cliente. «Además, el incentivo debe basarse en una metodología de cálculo clara, comprensible y transparente, no incorporar mecanismos de remuneración vinculados a objetivos de volumen o valor de ventas y permitir la identificación separada de los incentivos respecto de otros pagos o comisiones», analiza Álvarez.

Para entornos digitales se establecen medidas adicionales, como que la prestación del servicio de recepción y transmisión de órdenes (RTO) a través de canales digitales que incluyan herramientas de filtrado (de tipo comparador o buscador de productos) incorpore la opción de identificar productos en los que la entidad no percibe incentivos, o, en su defecto, advertir expresamente de que no se dispone de este tipo de productos.

Asimismo, añade, «el texto abre la puerta a que los estados miembros puedan restringir o incluso prohibir la percepción de incentivos en determinados supuestos (incluyendo potencialmente servicios de mera ejecución o RTO), siempre que esté justificado por razones de protección del inversor o integridad de mercado».

Finalmente, se prevé que, transcurridos cinco años desde la entrada en vigor de la norma, la Comisión evalúe el impacto del régimen de incentivos en el inversor minorista y, en su caso, proponga medidas adicionales, lo que confirma que se trata de un marco aún en evolución.

Asesoramiento

El acuerdo refuerza la obligación de actuar en el mejor interés del cliente, incorporando —aunque no en el articulado, sino en la exposición de motivos— un desarrollo relevante de este principio, en línea con la evolución reciente de los criterios supervisores (incluidas actuaciones comunes de la ESMA y las autoridades nacionales, entre ellas la CNMV, en materia de conflictos de interés y de costes, gastos e incentivos).

En este sentido, analiza Álvarez, «se explicita que dicho deber implica no solo recomendar productos adecuados al perfil del cliente (atendiendo a sus objetivos de inversión, situación financiera y preferencias de sostenibilidad), sino también evitar la imposición de costes innecesarios o injustificados». En particular, se introduce la expectativa de que las entidades tengan en cuenta los costes y gastos totales de las alternativas disponibles y, cuando existan varios productos adecuados y recomienden la opción más eficiente en términos de costes, salvo que pueda demostrarse que un producto más costoso aporta beneficios objetivamente superiores para ese cliente.

Asimismo, se refuerza el alcance de la evaluación de idoneidad al incorporar expresamente la necesidad de considerar la diversificación de la cartera del cliente: «A estos efectos, las entidades deberán tener en cuenta la información sobre la cartera global del cliente —incluidas posiciones mantenidas fuera de la entidad— y, en su defecto, basar el análisis en la información disponible», explican desde finReg360.

«En conjunto, estas medidas apuntan a una evolución hacia modelos de asesoramiento más integrales, basados en el conjunto del patrimonio del cliente, en los que la recomendación deja de centrarse en el producto individual para articularse en torno al mejor interés del cliente», añade Álvarez.

Value for money y comparativas fiables

El texto incorpora el análisis de value for money como un elemento central de los procesos de gobernanza de producto en los términos ya anticipados en versiones anteriores. Desde un punto de vista conceptual, se aclara que el value for money no garantiza resultados positivos para el cliente, sino que implica que, en comparación con productos similares, los costes y gastos —incluidos los incentivos— son justificados y proporcionados en atención a los beneficios esperados, incluidos aquellos de carácter no financiero.

En el caso de instrumentos financieros, analizan en finReg360, el análisis deberá basarse en una comparativa con productos similares (peer group), construida sobre criterios objetivos (riesgo, horizonte temporal, estrategia, mercado objetivo, sostenibilidad, tipo de gestión, etc.) y utilizando datos fiables (incluyendo, entre otros, los KID de PRIIPs). El texto detalla de forma expresa los criterios y condiciones para la correcta construcción de estos peer groups, con el objetivo de garantizar comparaciones precisas, objetivas y fiables.

Para los productos de inversión basados en seguros (IBIPs), la referencia principal será un sistema de benchmarks desarrollados a nivel europeo por EIOPA, si bien se prevé que, durante un periodo transitorio inicial, puedan utilizarse también benchmarks nacionales elaborados por las autoridades competentes.

«En ambos casos —instrumentos financieros e IBIPs— la comparativa deberá permitir identificar productos “atípicos” que se desvíen de forma significativa del mercado en perjuicio del cliente. En estos supuestos será necesario un análisis reforzado y, si no puede justificarse el value for money, el producto no podrá aprobarse ni comercializarse. Además, si un producto deja de ser adecuado o de ofrecer una adecuada relación calidad-precio, la entidad deberá adoptar las medidas necesarias para proteger tanto a clientes existentes como potenciales», explica Álvarez.

Por su parte, los distribuidores podrán basarse en la evaluación de value for money realizada por el fabricante, siempre que esta tenga en cuenta todos los costes y gastos —incluidos los de distribución—, pudiendo limitarse a verificar la adecuación del producto al mercado objetivo.

Finalmente, se prevé el desarrollo de normativa técnica adicional que concretará la metodología aplicable. En particular, la Comisión podrá adoptar actos delegados sobre los criterios de comparabilidad y determinación del value for money, mientras que ESMA y EIOPA desarrollarán normas técnicas sobre reporting y, en el caso de los seguros, sobre la elaboración de benchmarks.

Asesoramiento simplificado y cliente profesional formado y con 250.000 euros

La RIS también introduce una nueva modalidad de asesoramiento, el asesoramiento simplificado. «Se introduce una nueva modalidad de asesoramiento —independiente o no— sobre productos sencillos, diversificados y eficientes en términos de costes, en la que no será necesario evaluar los conocimientos y experiencia del cliente como parte del test de idoneidad», explica Álvarez.

Sobre el asesoramiento independiente en IBIPs, «introduce expresamente la exigencia de que, para poder calificar el asesoramiento como independiente, la entidad evalúe un número suficiente de productos disponibles en el mercado. Este requisito, no previsto actualmente en la normativa IDD, refuerza la necesidad de que las recomendaciones se basen en un análisis suficientemente amplio de productos, conforme a los objetivos y necesidades del cliente».

En relación con clientes profesionales, se flexibiliza el régimen para solicitar el tratamiento como cliente profesional, reduciendo el umbral de patrimonio exigido a 250.000 euros (frente a los 500.000 actuales) y permitiendo, alternativamente a la experiencia profesional en el sector financiero, valorar la formación reglada específica que acredite conocimientos sobre los productos y servicios.

Sobre formación,se refuerzan los requisitos de formación del personal que informa o asesora a clientes minoristas, especialmente en materia de sostenibilidad, explica Álvarez.

También se eliminan las alertas de depreciación:se suprime la obligación de informar al cliente cuando el valor de su cartera o de instrumentos financieros concretos experimente caídas significativas (alertas de depreciación del 10%), al considerarse que este tipo de comunicaciones no contribuye necesariamente a una mejor toma de decisiones por parte del cliente.

El texto acordado deberá ser formalmente aprobado por el Parlamento Europeo y el Consejo y publicado en el Diario Oficial de la Unión Europea, previsiblemente a lo largo de 2026.

Tras su publicación, comenzarán a computarse los plazos de transposición y aplicación, que seguirán la estructura ya planteada en versiones anteriores de la RIS (24 meses para la transposición y 30 meses para la aplicación efectiva). En consecuencia, en función de la fecha de aprobación formal del texto, las nuevas medidas podrían comenzar a aplicarse a finales de 2028, analiza Álvarez.

Las necesidades financieras anuales para la transición climática a nivel mundial podrían alcanzar hasta 10 billones de dólares (trillones de dólaresamericanos) al año, entre 2031 y 2050, según el Climate Policy Initiative, según se ha destacado en el evento «Inversión y Financiación de la Transición», organizado por EthiFinance, agencia europea independiente de Rating de crédito, Rating ESG y proveedor de SPOs.

El acto, que ha tenido lugar en el Real Casino de Madrid, ha contado con la apertura institucional de Antonio Ortiz, subdirector adjunto de Finanzas Sostenibles en la Dirección General del Tesoro y Política Financiera, quien ha explicado que “la transición no es un concepto abstracto, sino una oportunidad económica real que exige movilización de capital e innovación financiera. No se trata de una carga regulatoria ni de un ejercicio de buenas intenciones, sino de una palanca de competitividad y resiliencia para el tejido empresarial. La inversión en transición contribuye a reducir los riesgos a los que se enfrentan las empresas y, al mismo tiempo, abre nuevas oportunidades de negocio, refuerza la autonomía energética y tecnológica y actúa como un catalizador clave de la innovación”.

La jornada se estructuró en tres mesas de debate que permitieron abordar la transición desde diferentes perspectivas, ofreciendo una visión integral del ecosistema de la financiación sostenible y conectando los distintos eslabones de la cadena de valor: desde la demanda de los inversores hasta la oferta por parte de las compañías y las entidades financieras.

Primera mesa: estrategia de negocio

La primera mesa, moderada por María Cristina Romero, Head of Sustainable Finance Iberia de EthiFinance, reunió a Mariola Domenech, directora de Sostenibilidad de Acciona Energía, y a Jorge Portillo, CEO y cofundador de Greemko, con el objetivo de analizar cómo las empresas están integrando la transición en su estrategia de negocio y la importancia de la medición y la tecnología para alcanzar los objetivos de descarbonización. María Cristina Romero destacó que «desde EthiFinance estamos convencidos de que estamos en el momento idóneo para situar la transición climática en la agenda del sector público y privado como un eje transversal para el desarrollo de políticas y planes de acción que permitan a las compañías responder con dinamismo e innovación a los retos geopolíticos y sociales de la actual coyuntura«.

Durante el debate, los ponentes coincidieron en la necesidad de disponer de datos fiables que permitan a las empresas medir su progreso y comunicar de manera transparente sus avances en materia de descarbonización. En este sentido, Jorge Portillo resaltó que “un plan de transición creíble no es un documento de reporting; es una hoja de ruta operativa, financiera y de gobernanza para transformar el negocio. Para esto, el primer paso es medir bien y contar con las herramientas necesarias para ello”.

Segunda mesa: creciente apetito inversor

La segunda mesa, moderada por Pablo Esteban, subdirector general de Spainsif y Consejero de Eurosif, contó con la participación de María Folqué, Lead Marketing Manager Iberia de Allianz Global Investors; Diego Morata, Sustainable Investment Principal de Alantra; y Marc Miralles, Head of Sustainability de Suma Capital. El objetivo de este debate fue explorar el creciente apetito inversor por productos financieros de transición y la creciente necesidad de comprender en profundidad los planes de transición de las compañías para canalizar el capital hacia inversiones realmente alineadas con la descarbonización de la economía real.

Pablo Esteban subrayó que «la transición se ha convertido en un eje central de la agenda europea a nivel de competitividad, con el foco puesto en sectores estratégicos como la energía, el acero, el cemento, transporte o las tecnologías limpias«, señalando además la importancia de reforzar los mecanismos de colaboración público-privada, especialmente en proyectos complejos o de largo plazo como los proyectos de infraestructura, donde resulta clave diseñar estructuras financieras que permitan movilizar capital privado y gestionar adecuadamente los riesgos.

Por su parte, los ponentes aportaron la visión de los gestores de activos, coincidiendo en la relevancia de contar con hojas de ruta claras para poder canalizar el capital hacia la transición. María Folqué destacó que “sin inversión en infraestructuras no puede haber transición”, en línea con lo mencionado por Esteban. Asimismo, Diego Morata enfatizó: “Hoy, analizar una inversión con rigor exige entender cómo la transición impacta en el modelo de negocio de la compañía o activo y traducir ese impacto a términos financieros, es decir, ver cómo influye en CAPEX, costes, ventas, crecimiento o riesgos”.

Tercera mesa: análisis de desafios

La tercera mesa, moderada por Julián Romero, presidente del Observatorio Español de la Financiación Sostenible (OFISO), reunió a Pablo Pérez-Montero, Global Head of Sustainable Finance & ESG Advisory CIB de CaixaBank; Acssana Mendes, Sustainable Banking Iberia Lead – Vice President de Crédit Agricole CIB; Laura Fernández, responsable de Finanzas Sostenibles de Telefónica; y Aurora Gracia, vicepresidenta y directora de Sostenibilidad de Cunext Group. El objetivo de este debate fue analizar los desafíos de canalizar financiación hacia los sectores más difíciles de descarbonizar y el papel de la banca en el diseño de soluciones financieras adaptadas a la transición.

Julián Romero subrayó que «uno de los grandes desafíos es canalizar financiación hacia los sectores más difíciles de descarbonizar, como el transporte marítimo y aéreo, la minería, el acero o el cemento, donde la transición exige importantes inversiones y soluciones financieras adaptadas”. Durante el debate los ponentes abordaron tanto la perspectiva de la industria, en los retos que enfrentan las compañías en su proceso de transformación, como el papel de las entidades financieras en el desarrollo de productos y soluciones que permitan acompañar a sus clientes en este camino hacia la transición.

Por su parte, Pérez-Montero resaltó que “el desarrollo de productos y estructuras de financiación innovadoras es una prioridad. La Financiación de la Transición supone una de las grandes áreas donde las entidades hemos puesto el foco estratégico, jugando un papel esencial para apoyar a los sectores más intensivos en emisiones”. Desde la perspectiva de las compañías, Fernández resaltó que “las redes de telecomunicación y la digitalización son esenciales para acelerar la descarbonización de otros sectores, por ello, es clave que se fomente la inversión en estas infraestructuras críticas y aceleremos así la transición verde”.

Por su parte Gracia enfatizó: “La financiación sostenible es fundamental para transformar la industria, desde Cunext llevamos años implementando proyectos transformacionales, basados en la descarbonización y la ampliación de negocio. Nuestro proyecto de cobre verde, es un buen ejemplo de la descarbonización de procesos y productos, basado en la economía circular del cobre, garantizando un menor impacto en el medio ambiente y reduciendo la extracción minera del mismo, avalado por un PERTE de Descarbonización y por financiación del BEI”.

En el evento también se ha resaltado que el desarrollo de etiquetas específicas para la transición representa un avance significativo para el desarrollo de la inversión y financiación sostenible. A nivel regulatorio, la inversión de la transición podría verse impulsada gracias a la nueva propuesta de SFDR 2.0, que incorpora una nueva categoría de producto financiero de transición; ya nivel nacional, con el Real Decreto 214/2025 , que genera la obligación a determinadas organizaciones de calcular su huella de carbono y publicar sus planes de reducción de emisiones. En esta misma línea, la financiación de la transición también se está impulsando con el reciente lanzamiento de los Principios de los Bonos y Préstamos de Transición de la ICMA y LMA, respectivamente. Al respecto, Acssana Mendes subrayó que «históricamente, la ausencia de un marco claro ha sido una de las principales barreras para redirigir los flujos financieros hacia proyectos de transición. Estas nuevas guías de ICMA y de la LMA representan un avance significativo en términos de transparencia y credibilidad de los planos de transición, y deberían contribuir a crear un círculo virtuoso que incentive el desarrollo de la financiación de transición».

Sin embargo, el impulso de la transición requiere de un entorno regulatorio que aporte mayor claridad sobre el concepto de transición , que coadyuve en su interoperabilidad, y que al mismo tiempo responda con dinamismo a las expectativas de los inversores y financieros en un entorno cambiante y competitivo, sin poner en riesgo la estabilidad financiera, como recoge el Informe Anual de OFISO 2026 .

La clausura del evento estuvo a cargo de Adolfo Estévez , director general Iberia de EthiFinance, quien destacó que «la financiación de la transición ha dejado de ser un tema menor para convertirse en uno de los ejes centrales de la agenda global . Hemos constatado un cambio de mentalidad muy relevante sobre la necesidad de abordar la transformación de sectores que hoy están en pleno proceso de transición. Estamos ante una década decisiva , si conseguimos orientar los flujos hacia transformaciones profundas y no solo hacia cambios marginales, la financiación de transición puede convertirse en el motor de un nuevo modelo de desarrollo bajo en carbono , competitivo y socialmente justo».

CaixaBank Wealth Management, el área de banca privada de CaixaBank, ha cerrado el ejercicio 2025 con crecimientos en sus principales magnitudes, gracias a la fuerte actividad comercial y a su decidida apuesta por el asesoramiento independiente y la innovación de productos y servicios en el ámbito de la gestión patrimonial.

A cierre de 2025, CaixaBank Wealth Management cuenta con 189.219 millones de euros bajo gestión, lo que supone un crecimiento del 14% respecto a 2024.

En el año, también se ha incrementado el número de clientes hasta llegar a 173.253 clientes, con más de 13.000 clientes nuevos (13.635), lo que supone un incremento del 9%. CaixaBank cuenta con la mayor red comercial del sector financiero en España, a la que se suman 74 centros específicos de Wealth Management y 11 centros exclusivos Global Wealth, distribuidos por todo el territorio.

La entidad ha seguido reforzando el equipo que, a cierre de 2025, está conformado por 1.170 gestores,incorporando a 30 profesionales durante el ejercicio lo que supone un incremento del 3% respecto a 2024. En concreto, la entidad ha impulsado en el año la contratación de talento joven y también las áreas de Especialistas con foco en el asesoramiento al colectivo LATAM y otros segmentos internacionales, como los expatriados europeos, de la mano de la división HolaBank, y los emprendedores, con el área DayOne. Sus gestores cuentan con una experiencia media de más de 15 años.

Para Belén Martín, directora de CaixaBank Wealth Management, “2025 ha sido un año de crecimiento para la división, que se ha visto beneficiada por la apuesta del grupo por el mejor asesoramiento y la tecnología más avanzada, que nos permite adelantarnos a las necesidades de nuestros clientes. Con el nuevo CaixaBank Wealth Management nos consolidamos en la vanguardia del sector de gestión patrimonial en España”.

Asesoramiento líder en España

El modelo de CaixaBank Wealth Management se apoya en la fortaleza de su servicio de asesoramiento. En la actualidad, el 91,2% de los clientes de banca privada son clientes asesorados (1,7 puntos porcentuales más respecto a 2024).

CaixaBank fue el primer banco en España en ofrecer un servicio de asesoramiento independiente a sus clientes de banca privada, en enero de 2018. Hoy, mantiene un liderazgo claro en España con 55.165 millones de euros bajo gestión a cierre de diciembre 2025 (+18% frente a 2024) y 15.233 clientes (+15%). En tan sólo ocho años, casi un tercio del patrimonio total de CaixaBank Wealth Management está bajo este tipo de contrato, lo que demuestra el éxito de esta estrategia pionera en España.

La entidad cierra el ejercicio con crecimiento en los dos principales servicios de asesoramiento independiente. En Global Wealth , para clientes con más de 4 millones de euros, el saldo asciende a 31.423 millones de euros (+16,8%), y en Private Wealth (de 1 a 4 millones), lo hace en casi un 20% hasta 23.742 millones de euros (+19,8%).

Otro foco de crecimiento ha sido la apuesta por la gestión discrecional de carteras , un segmento en el que CaixaBank Wealth Management es líder en España, pero en el que sigue creciendo año tras año. En 2025 lo hizo en un 14% hasta alcanzar los 38.324 millones de euros.

Innovación y tecnología avanzada

En 2025, CaixaBank Wealth Management ha seguido impulsando su apuesta por la innovación a través de las tecnologías más avanzadas. Tras el lanzamiento de la plataforma GPS en 2024 y su despliegue en 2025 en toda la red comercial, la entidad ha creado el servicio Advisory GPS , que combina la agilidad en la construcción de carteras con la máxima personalización en el asesoramiento.

En solo un año desde su lanzamiento, Advisory GPS cuenta con más de 2.500 clientes y un saldo de más de 700 millones de euros , de los que un tercio es dinero nuevo procedente de otras entidades, lo que demuestra el éxito de la estrategia para una mayor diferenciación frente a la competencia en el mercado en España.

Una evolución hacia un servicio integral

En el último ejercicio, el área de CaixaBank Banca Privada evolucionó a CaixaBank Wealth Management (WM) , una nueva nomenclatura que busca poner en valor su visión transversal y su posicionamiento como entidad pionera e innovadora en productos y servicios. El nuevo término, CaixaBank Wealth Management, refleja la visión estratégica de la entidad de ofrecer un servicio de alcance más amplio que el tradicional de banca privada, englobando todos los segmentos, servicios y capacidades de la propuesta de valor en gestión de patrimios de CaixaBank. La entidad se posiciona en un entorno en plena transformación, volátil, con tecnologías emergentes, nuevos actores y cambios en las necesidades de los clientes, que exigen soluciones más sofisticadas y una planificación integral .

Nuevos servicios para el segmento UHWM

En esta evolución, ya en 2026, CaixaBank Wealth Management ha lanzado Family Governance, un nuevo servicio de asesoría integral en gobernanza familiar para familias empresarias. La nueva propuesta de valor evoluciona el servicio Global Wealth de la entidad, focalizado en clientes de altos patrimonios, hacia un asesoramiento holístico, con gestión integral e individualizada y una completa cartera de servicios. De esta manera, CaixaBank Wealth Management quiere convertirse en referente nacional en asesoramiento a familias empresas, gobierno corporativo y preparación de la siguiente generación. 25 clientes han asistido ya a los cursos de formación de las nuevas generaciones impartidos por el IE , en colaboración con CaixaBank.

La campaña de la renta 2025 empieza el 8 de abril. Desde ese día, y hasta el próximo 30 de junio, todos los contribuyentes pueden presentar su declaración de la renta correspondiente al ejercicio 2025.

Se acerca el momento de poner en perspectiva las ganancias o pérdidas que se hayan obtenido durante el año pasado, de saber si la declaración va a salir a pagar o a devolver y de conocer, también, qué impuestos hay que pagar por las rentas generadas por los productos financieros.

El equipo de Asesoramiento patrimonial de Abante ha elaborado un documento con los aspectos clave que todo inversor debe tener en cuenta al hacer la declaración de la renta y al elegir un determinado producto financiero. Porque, aunque la fiscalidad no debería ser el motivo principal para decantarse por un producto de inversión, saber cómo tributa cada uno es imprescindible para definir qué estrategia de inversión es la más adecuada en cada caso.

¿El motivo? Los impuestos afectan directamente a la rentabilidad final que ofrece. Por ello, para evitar que este rendimiento se vea reducido, es necesario llevar a cabo un ejercicio de planificación financiera que, además de tener en cuenta la parte personal, financiera y patrimonial, así como el nivel de gasto y ahorro, debe tener presente la parte fiscal de cada inversión.

¿Quiénes deben presentar la declaración de la renta?

En términos generales, están obligados a presentar la declaración quienes hayan obtenido más de 22.000 euros anuales de un solo pagador. En caso de tener dos o más pagadores, el límite se sitúa en 15.876 euros, siempre que el segundo pagador haya abonado más de 1.500 euros durante el ejercicio.

Las personas desempleadas que hayan percibido prestaciones por desempleo pueden estar obligadas a presentar la declaración si superan los límites establecidos o si han tenido más de un pagador durante el año (algo relativamente habitual cuando se alterna empleo y prestación).

En el caso de los autónomos, deben presentar la declaración todas las personas que hayan estado dadas de alta en el Régimen Especial de Trabajadores Autónomos (RETA) durante el año y hayan obtenido rendimientos de su actividad económica, independientemente del nivel de ingresos obtenido o de si han tenido pérdidas durante el ejercicio.

También conviene recordar que los ingresos deben declararse en función de su naturaleza y no del medio de pago utilizado. Es decir, un ingreso recibido mediante tarjeta, transferencia o Bizum deberá incluirse en la declaración cuando constituya una renta sujeta a tributación. En este sentido, desde 2026 las entidades financieras informan a la Agencia Tributaria sobre determinados movimientos electrónicos. En concreto, los bancos deben reportar los movimientos con tarjeta cuando el volumen anual de cargos y abonos supere los 25.000 euros, así como los cobros recibidos a través de Bizum u otros medios electrónicos que superen los 10.000 euros al año.

Tramos y tipos del IRPF

En la escala estatal de la base general, el esquema queda de la siguiente manera:

19% hasta 12.450 euros.

24% de 12.450 a 20.199 euros.

30% de 20.200 a 35.199 euros.

37% de 35.200 a 59.999 euros.

45% de 60.000 a 299.999 euros.

47% más de 300.000 euros.

En la base del ahorro, donde tributan la mayoría de los productos financieros, los tipos son los siguientes:

19% hasta 6.000 euros.

21% de 6.000 a 50.000 euros.

23% de 50.000 a 200.000 euros.

27% de 200.000 a 300.000 euros.

30% más de 300.000 euros.

Este último tramo supone una subida respecto a ejercicios anteriores y afecta únicamente a las rentas del ahorro que superen ese umbral.

¿Cómo tributan los productos financieros?

Los productos financieros tributan en el IRPF en la base del ahorro, a un tipo marginal que oscila entre el 19% y el 30%, como rendimientos de capital mobiliario o como ganancias o pérdidas patrimoniales. Los únicos que tributan en la base general, como si fueran rentas del trabajo, son aquellos productos vinculados a la jubilación, como planes de pensiones; planes de previsión asegurados (PPA); seguros de dependencia; y algunos seguros colectivos.

Rendimientos del capital mobiliario

Los rendimientos del capital mobiliario (RCM) son las rentas que proceden de elementos patrimoniales, bienes o derechos de naturaleza mobiliaria de los que el contribuyente es titular y que no están afectos a actividades económicas. Aquí se incluyen, entre otros: dividendos; intereses de depósitos y cuentas corrientes; cupones de bonos; letras del Tesoro; y bonos y obligaciones.

Su cálculo depende del tipo de rendimiento:

Participación en fondos propios o intereses: RCM = importe bruto recibido (dinero recibido + retención si existe).

Transmisión o amortización de activos: RCM = precio de venta – precio de compra – gastos asociados.

Seguros de vida o invalidez

Si se cobra en forma de capital: RCM = prestación recibida – primas aportadas.

Si se cobra en forma de renta: RCM = porcentaje de la renta.

Ganancias y pérdidas patrimoniales

Las ganancias o pérdidas patrimoniales (GPP) reflejan las variaciones en el valor del patrimonio del contribuyente cuando cambia su composición. Aquí se incluyen operaciones como venta de acciones; venta de ETFs; derivados financieros; venta de fondos de inversión o sicavs; venta de inmuebles.

El cálculo es el siguiente: GPP = precio de venta – precio de compra – gastos asociados.

¿Tienen retención los productos financieros?

Las retenciones son anticipos que el contribuyente paga a Hacienda por las rentas obtenidas durante el ejercicio. Cuando se realiza la declaración de la renta, estas cantidades se restan del resultado final. Si se ha retenido más de lo que corresponde pagar, Hacienda devuelve la diferencia.

En este punto hay que saber que no todas las rentas tienen retención. Hay productos financieros como las letras del tesoro, ETFs, derivados y divisas que no están sujetas a retención, mientras que hay otros que tienen dos fuentes de renta –rendimientos explícitos e implícitos-, en los que solo la explícita está sujeta a retención -que es aquella que hace referencia a los beneficios o intereses que genera un producto financiero cuando se mantiene en cartera-. Es el caso, por ejemplo, de las acciones: el dividendo tiene retención, pero la venta -que sería la renta implícita- no tiene. Y lo mismo sucede con los intereses de las cuentas y depósitos o los cupones de los bonos.

Por otro lado, los productos que solo tienen una fuente de renta, como los fondos de inversión, los seguros de vida, los pagarés de empresa, los bonos cupón cero y los planes de pensiones, siempre tienen retención.

En las retenciones se aplica siempre un tipo impositivo del 19%. La excepción está en los planes de pensiones, en los que la retención se calcula en función de la escala marginal del contribuyente y del importe que se haya rescatado.

Reglas de integración y compensación de las rentas

En el IRPF se integran todas las rentas obtenidas por un contribuyente. La base imponible se divide en dos partes: base general, donde tributan rentas como el trabajo; y base del ahorro, donde se incluyen la mayoría de las inversiones financieras.

Saber en dónde y cómo tributa cada producto es fundamental para poder compensar las rentas cuando se han tenido saldos negativos y positivos. Es decir, es una forma de pagar menos impuestos cuando se han tenido pérdidas financieras, algo que muchos inversores deben tener en cuenta si han vendido algún activo con pérdidas. En ese caso, deberían comprobar si pueden aprovechar la caída de alguna de sus inversiones y pagar menos impuestos por la ganancia que hayan obtenido por otro activo.

Los productos financieros tributan en el IRPF en la base del ahorro, a un tipo marginal que oscila entre el 19% y el 30%, como rendimientos de capital mobiliario o como ganancias o pérdidas patrimoniales. Los únicos que tributan en la base general, como si fueran rentas del trabajo, son aquellos productos vinculados a la jubilación, como planes de pensiones; planes de previsión asegurados (PPA); seguros de dependencia; algunos seguros colectivos.

¿Cómo se compensan las rentas de la base del ahorro?

En primer lugar, se compensan entre sí los saldos positivos y negativos de los rendimientos del capital mobiliario del ejercicio fiscal. Si tras esa operación el resultado sigue siendo negativo, este puede compensarse con el saldo positivo de las ganancias y pérdidas patrimoniales, con el límite del 25% de dicho saldo positivo. Si todavía quedara saldo negativo, podrá compensarse durante los cuatro ejercicios siguientes, siguiendo el mismo orden.

Por su parte, las pérdidas patrimoniales se compensan primero con las ganancias patrimoniales obtenidas en el mismo ejercicio. Si el resultado continúa siendo negativo, pueden compensarse con el saldo positivo de los rendimientos del capital mobiliario, también con el límite del 25%. En caso de que persista el saldo negativo, este podrá compensarse en los cuatro ejercicios siguientes.

Los fondos de inversión en el IRPF

Los fondos de inversión solo tributan cuando se produce el reembolso, no cuando se realiza un traspaso entre fondos que cumpla los requisitos establecidos. Esto permite diferir el pago de impuestos, una de sus principales ventajas fiscales. Cuando se produce la venta, la ganancia tributa en la base del ahorro entre el 19% y el 30%, según el importe.

19% hasta 6.000 euros.

21% entre 6.000 y 50.000 euros.

23% entre de 50.000 euros y 200.000 euros.

27% a partir de 200.000 euros.

28% a partir de 300.000 euros.

Para calcular la ganancia se utiliza el sistema FIFO (First in, First out), lo que significa que se venden primero las participaciones más antiguas. La fórmula es: Precio de venta – precio de compra – gastos asociados.

Los planes de pensiones en el IRPF

Los planes de pensiones tienen implicaciones fiscales tanto en el momento de la aportación como en el rescate. En el caso de las aportaciones, estas reducen la base imponible general del IRPF, lo que permite disminuir la factura fiscal en función del tipo marginal del contribuyente. En los últimos años los límites se han reducido considerablemente: actualmente, el máximo anual en los planes individuales es de 1.500 euros, mientras que en los planes de empleo el límite puede alcanzar 8.500 euros.

Para la declaración de la renta correspondiente al ejercicio 2025, la cuantía máxima deducible en aportaciones a planes individuales es la menor entre 1.500 euros o el 30% de los rendimientos netos del trabajo y actividades económicas. Por ejemplo, un contribuyente que aporte 1.500 euros a su plan de pensiones y tenga un tipo marginal del 19% obtendría un ahorro fiscal de 285 euros, mientras que si su tipo marginal fuera del 47%, el ahorro ascendería a 705 euros.

En el caso de los planes de empleo, el límite conjunto puede llegar a 8.500 euros, con aportaciones que pueden realizar tanto la empresa como el trabajador. Además, los trabajadores por cuenta propia pueden complementar su ahorro a través de planes de empleo simplificados, lo que permite alcanzar aportaciones de hasta 5.750 euros anuales.

En cuanto al rescate, las cantidades retiradas tributan en la base general del IRPF como rendimientos del trabajo, al tipo que corresponda según el nivel de renta del contribuyente.

Además, los derechos consolidados procedentes de aportaciones realizadas antes de 2007 pueden beneficiarse de una reducción del 40%, siempre que el rescate se realice en forma de capital y dentro del plazo establecido: el año de la jubilación y los dos ejercicios siguientes. Por esto, 2026 es el último año para que los que se jubilaron en 2024 puedan rescatar su plan con esta reducción del 40%. Así, por ejemplo, si el contribuyente saca 20.000 euros del plan -de aportaciones anteriores a 2007 y en forma de capital-, solo tiene que tributar en el IRPF por 12.000 euros, mientras que los 8.000 restantes están exentos.

Las letras del Tesoro en el IRPF

Cuando los tipos de interés empezaron a incrementarse hace unos años, la renta fija a corto plazo volvió a resultar atractiva y muchos inversores conservadores volvieron a poner el foco en este tipo de activos. Pero ¿cómo tributan las letras del Tesoro en la declaración de la renta?

El rendimiento generado por estos activos -la diferencia entre el precio de compra y el importe obtenido en su amortización o venta- tiene la consideración de rendimiento del capital mobiliario en el IRPF, independientemente del plazo de la inversión. En la declaración correspondiente al ejercicio 2025, estos rendimientos tributan en la base del ahorro conforme a la siguiente escala progresiva:

19% hasta 6.000 euros.

21% entre 6.000 y 50.000 euros.

23% entre 50.000 y 200.000 euros.

27% entre 200.000 y 300.000 euros.

30% a partir de 300.000 euros.

Si se obtiene un rendimiento por letras del Tesoro -ya sea por vencimiento o por transmisión- este debe incluirse en el modelo 100 de la declaración de la renta. En el caso de los no residentes, los rendimientos derivados de la Deuda Pública española no están sujetos a tributación en España cuando son obtenidos por personas físicas o entidades que no operan a través de un establecimiento permanente en territorio español.

Productos alternativos en el IRPF

Los vehículos de capital riesgo invierten en compañías que no cotizan en bolsa y que, aunque presentan un mayor potencial de revalorización, también implican un mayor nivel de incertidumbre que los activos tradicionales. Desde el punto de vista fiscal hay que diferenciar dos momentos. Por un lado, la recuperación de la inversión, que es cuando se tributa por las plusvalías obtenidas. Estas se consideran ganancias patrimoniales y tributan en la base del ahorro.

Por otro lado, los dividendos o participaciones en beneficios distribuidos por estos vehículos tributan como rendimientos del capital mobiliario, también en la base del ahorro. En ambos casos se aplica la escala del ahorro, actualmente entre el 19% y el 30%, según el importe obtenido.

A diferencia de lo que ocurre con otros productos como los fondos de inversión o los planes de pensiones, no es posible realizar traspasos entre vehículos de capital riesgo sin tributar, por lo que cualquier transmisión o reembolso puede generar una obligación fiscal.

ONG y alquileres

En cuanto a las deducciones por donativos a ONG y fundaciones, los contribuyentes pueden deducirse un 80% para los primeros 250 euros donados y un 40% para el resto. Además, si en los dos ejercicios anteriores se han realizado donativos a la misma entidad por un importe igual o superior al del año anterior, el porcentaje de deducción aplicable sobre el exceso aumenta hasta el 45%.

Por otro lado, las personas que hayan alquilado una vivienda en 2025 pueden aplicar determinadas reducciones en el rendimiento neto del alquiler. La reducción general es del 50%, aunque en algunos casos puede ser superior. Por ejemplo, se mantiene una reducción del 60% para contratos firmados antes del 26 de mayo de 2023. Para contratos posteriores, la reducción puede llegar al 90% cuando se trate de viviendas situadas en zonas de mercado residencial tensionado y el propietario haya reducido el precio del alquiler en al menos un 5% respecto al contrato anterior.

También se puede aplicar una reducción del 70% cuando se alquile por primera vez una vivienda en una zona tensionada a un inquilino de entre 18 y 35 años, o cuando el inmueble se destine a determinados programas públicos de vivienda. En cambio, los alquileres turísticos no pueden beneficiarse de estas reducciones, ya que su finalidad no es cubrir una necesidad permanente de vivienda.

Impuesto sobre el Patrimonio e Impuesto de Solidaridad de las Grandes Fortunas

Además del IRPF, algunos contribuyentes deben presentar la declaración del Impuesto sobre el Patrimonio, que cuenta con diferentes límites y bonificaciones según la comunidad autónoma de residencia. En este impuesto se aplica el denominado límite conjunto entre Renta y Patrimonio, según el cual la suma de las cuotas del IRPF y del Impuesto sobre el Patrimonio no puede superar el 60% de la base imponible del IRPF. Si se supera ese límite, la cuota del impuesto puede reducirse hasta alcanzar dicho porcentaje, aunque siempre se deberá pagar al menos el 20% de la cuota inicialmente calculada.

Junto a este impuesto sigue vigente el Impuesto de Solidaridad de las Grandes Fortunas, que grava los patrimonios superiores a tres millones de euros. Este tributo establece tres tramos:

1,7% entre 3 y 5 millones de euros.

2,1% entre 5 y 10 millones de euros.

3,5% para patrimonios superiores a 10 millones de euros.

Al igual que en el Impuesto sobre el Patrimonio, con carácter general están exentos 700.000 euros de patrimonio (esta cifra puede variar en función de la comunidad autónoma), además de 300.000 euros correspondientes al valor de la vivienda habitual. En aquellos casos en los que ya se paga el Impuesto sobre el Patrimonio, la cuota satisfecha por este impuesto se deduce en el cálculo del Impuesto de Solidaridad.

Por ejemplo, una persona con un patrimonio de 4.300.000 euros y una vivienda habitual valorada por encima de los 300.000 euros exentos tributaría por el exceso sobre los 4 millones de euros, aplicando el tipo del 1,7%, lo que supondría una cuota aproximada de 5.100 euros. Esta cantidad podría reducirse si se aplica el límite conjunto entre renta y patrimonio.

Foto cedidaJornada 2026 ASEAFI Alternative & Private

En un contexto marcado por la evolución del modelo de inversión y el creciente interés por los activos alternativos, los mercados privados han reforzado su papel dentro de las carteras. En este escenario, la Asociación Española de Empresas de Asesoramiento Financiero (Aseafi) ha celebrado en Madrid una nueva edición de Aseafi Alternative & Private 2026, en partnership con FondosDirecto, donde ha reunido a más de 200 profesionales del asesoramiento financiero, gestoras y especialistas en inversión alternativa para analizar las principales tendencias del sector.

Durante la jornada se han abordado cuestiones clave como la democratización del acceso a estos activos, el desarrollo de estructuras evergreen, el papel de los mercados secundarios y el crecimiento del crédito privado, en un contexto de transformación del modelo de inversión.

El evento ha comenzado con la bienvenida institucional a cargo de Carlos García Ciriza, presidente de Aseafi, y Juan Manuel Vicente Casadevall, consejero de FondosDirecto, quienes han destacado la importancia de generar espacios de análisis en un momento clave para el sector.

Mercados privados y nuevas estructuras de inversión

La primera mesa de debate ha abordado los principales “hot topics” de los mercados privados, como la democratización del acceso, las nuevas estructuras evergreen, las rentabilidades esperadas o la situación de los mercados secundarios. Esta ha estado moderada por Luis Buceta de Creand AM y ha contado con la intervención de JoséLuis González Pastor de Neuberger Berman que ha destacado que 2025 ha sido un año con un gran número de transacciones y volumen de actividad, subrayando que “hay interés por transaccionar”. Además, Edmund Eggins de Ardian ha señalado que “hay capital para invertir”, aunque los retornos no serán los mismos que en años anteriores, y ha afirmado que “el mercado está sano”.

Por su parte, Ramiro Iglesias de Crescenta ha destacado la gran desviación en el mercado privado, añadiendo que “los fondos con múltiplos buenos no tienen problemas de fundraising” y ha recordado que, a pesar de la crisis, los fondos secundarios han crecido significativamente.

A continuación, Etienne Arnould y Luca Minini de Ardian han analizado el desarrollo de soluciones en mercados privados dirigidas a banca privada y wealth management. Desde la firma han señalado que “el desarrollo de soluciones en mercados privados para banca privada y wealth management permite acercar estrategias institucionales a un mayor número de inversores” y que “los formatos evergreen representan una evolución natural, al ofrecer mayor flexibilidad y una gestión continua del capital”.

En la segunda mesa de debate sobre mercados secundarios, moderada por Juan Ignacio Deltell de Tressis Gestion, Claudio Caruso de Coller Capital ha destacado la importancia de los secundarios en cualquier mercado, señalando que “hay que especializarse en secundarios y buscar a buenos managers que nos asesoren”.Óscar Anaya de Cobalto Inversiones ha subrayado que los compradores en mercados secundarios se centran más en “tiempos y estrategia” y ha añadido que “ los evergreen no van a suplantar a los secundarios, pero sí vamos a ver una evolución”.

Por su parte, Paolo Mezza de iCapital ha aconsejado ser cautelosos, destacando que “no todo lo que vemos en el papel es igual en el mercado”, lo que implica tomar decisiones con cuidado en este entorno.

En este contexto, José Luis González Pastor de Neuberger Bermanha explicado los elementos clave en el diseño de fondos evergreen, destacando la necesidad de “un flujo constante de oportunidades”, una adecuada diversificación y procesos de valoración independientes. Asimismo, ha señalado que estos vehículos “combinan inversión en activos ilíquidos con políticas de reembolso limitadas”, orientándose a inversores con horizonte de largo plazo.

Por su parte, Claudio Caruso de Coller Capital ha destacado que “el mercado secundario ha pasado de ser una herramienta de liquidez a una estrategia clave dentro del private equity”, subrayando que permite acceder a activos más maduros y que “los secundarios ayudan a mejorar la diversificación y a mitigar la curva J”.

Private equity y crédito privado en el nuevo entorno

Durante la jornada, Álvaro Moraga de Buenavista ha puesto el foco en el potencial del segmento low/mid-market en España, señalando que “representa el 99% de las compañías y constituye el verdadero motor de la economía”, y que ofrece oportunidades en un entorno con menor competencia. Asimismo, ha destacado que “la estrategia de buy & build es el principal catalizador de valor”.

Por su parte, Jaime Gea de Invescoha abordado el atractivo del crédito privado en el segmento upper middle market europeo, destacando su capacidad para combinar rentabilidad y control del riesgo, así como la evolución hacia modelos de mayor colaboración entre bancos y prestamistas directos. Además, ha presentado el fondo Invesco European Upper Middle Market Income, orientado a la inversión en deuda senior garantizada de empresas europeas, con un objetivo de rentabilidad en torno a Euribor + 5,5% bruto, incorporando.

En la tercera mesa redonda, moderada por Eduardo Martín-Quero de Andbank, se han analizado los criterios de selección de inversión ante el desarrollo de nuevas estructuras en mercados secundarios y vehículos evergreen. Cristina García Jiménez de Diaphanum ha destacado la importancia de saber distinguir lo que ocurre en los mercados privados, especialmente en relación con el desarrollo de la IA, y cómo esto puede afectar a las empresas de software, lo que ha impulsado una mayor inversión en fondos evergreen. Cipriano Sancho de Santander AM ha comentado que la visión del inversor debe adaptarse según el tipo de activo en el que invierta, adoptando una mentalidad a largo plazo.

Por su parte, Janire Goikoetxea Muñoz de Mutua Madrileña ha subrayado que lo más importante es la calidad de los activos y entender el contexto de las operaciones en el mercado secundario. Aunque el descuento puede ser una oportunidad, ha señalado que “si la operación no nos encaja, el descuento debe ser una bandera roja”, insistiendo en que “la calidad del activo debe primar”.

El encuentro también ha contado con la intervención de Alfonso Erhardt de Oquendo Capital, quien ha analizado el papel de la deuda privada como alternativa a la financiación bancaria tradicional, destacando su capacidad para ofrecer financiación directa a compañías y características como la generación de rentas periódicas, la menor volatilidad y la flexibilidad en la estructuración.

El papel de la tecnología

Finalmente, en la última mesa redonda, moderada por Juan Manuel Vicente Casadevall de FondosDirecto, se ha abordado el papel de la tecnología en las operaciones de gestores e inversores en los próximos años. Fernando Bayón de Buenavista Equity Partners ha señalado que es necesario formar a las personas en conocimientos tecnológicos, destacando que muchas empresas ya han implementado la IA en sus sistemas, aunque sin automatizarlo todo, y que “debemos supervisar su uso y aprovechar la IA para ahorrar tiempo”. Marz Ayyad de Dynamo Software ha explicado que la IA proporciona “eficiencia y herramientas, facilitándonos la vida”, pero ha subrayado que es necesario “nutrirla y proporcionarle un contexto adecuado”. Ahmet Ozer de B4Finance ha señalado que, aunque la IA genera dudas, es una “oportunidad” y que debemos “animar a las personas a utilizar estas herramientas, ya que son una forma de innovar para las empresas”.

Finalmente, Romain Cayuela de B4Finance ha apuntado que la IA facilita el trabajo, “convirtiendo tareas tediosas en procesos más sencillos”, y ha recordado que “estamos en un proceso de adaptación y tenemos que ser conscientes de que estamos comenzando”.

Con esta jornada, Aseafi ha reforzado su papel como punto de encuentro para el análisis de las principales tendencias del sector.

El conflicto con Irán está afectando directamente al estrecho de Ormuz, un punto crítico para el tránsito comercial global, especialmente de petróleo y otras mercancías esenciales. Su posible cierre no constituye un evento regional, sino un shock sistémico con impacto directo sobre el comercio mundial, la energía y el crecimiento económico. Y podría recortar hasta dos puntos el crecimiento de la economía española, según el Observatorio Económico de la Universidad Francisco de Vitoria (UFV), que ha analizado la situación ante el conflicto con Irán, evaluando sus posibles efectos en distintos escenarios y proponiendo una serie de medidas para reforzar la economía española, tanto frente a esta crisis como a nivel estructural.

«No se trata de un paso cualquiera: por Ormuz transita aproximadamente una quinta parte del petróleo mundial, lo que lo convierte en una auténtica arteria del sistema económico global. Su bloqueo implicaría una contracción inmediata de la oferta de crudo y, como consecuencia, un fuerte incremento de precios«, destaca. Así, el primer canal de transmisión es el energético. «El encarecimiento del petróleo se traslada rápidamente a toda la estructura de costes: suben los precios del transporte —marítimo, terrestre y aéreo—, se reducen los márgenes empresariales y, finalmente, el consumidor asume el impacto a través de la inflación. En este contexto, el poder adquisitivo de los hogares se reduce, lo que provoca una contracción del consumo y un claro deterioro de la renta real».

El segundo canal es el comercio internacional. El aumento de los costes logísticos y la incertidumbre geopolítica generan una caída en los intercambios comerciales. Las cadenas de suministro, ya tensionadas, vuelven a fragmentarse, mientras las empresas retrasan inversiones o buscan rutas alternativas más costosas. Este proceso da lugar a una desglobalización forzada, que reduce la eficiencia y limita el crecimiento potencial, advierte.

El tercer canal es el financiero. Los mercados reaccionan con mayor aversión al riesgo: aumentan las primas, cae la inversión y el capital se refugia en activos seguros. «Para una economía como la española, altamente endeudada, esto supone un encarecimiento de la financiación y una reducción del margen fiscal», añade.

Un impacto delicado

En el caso de España, dicen en el observatorio, el impacto es «especialmente delicado». «Como importador neto de energía, el encarecimiento del crudo y la apreciación del dólar deterioran la balanza por cuenta corriente. Además, al tratarse de una economía basada en los servicios, el país sufre la caída del consumo europeo, afectando tanto a las exportaciones como al turismo, un sector clave. Aunque podría producirse cierta compensación por el desvío de turistas desde Oriente Próximo, la pérdida de poder adquisitivo en los principales mercados emisores seguirá teniendo un efecto negativo», advierte.

Estos shocks no son simétricos: afectan de manera desigual según la flexibilidad de cada economía. Aquellas con mercados laborales más dinámicos y menor carga regulatoria tienden a adaptarse mejor, mientras que economías más rígidas, como la española, pueden ver intensificado el impacto.

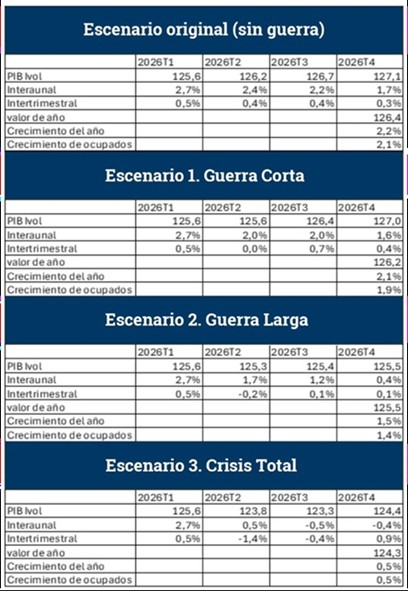

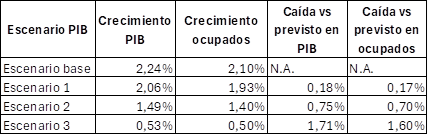

La estimación del impacto: los tres escenarios

Partiendo de un escenario base de crecimiento del PIB del 2,24% en 2026, se plantean tres posibles escenarios:

Escenario 1: guerra corta Con una inflación entre el 3% y el 4% y un precio del petróleo entre 100 y 110 dólares durante un mes, el crecimiento se reduciría al 2,06%, mientras el empleo crecería un 1,93%. El segundo trimestre mostraría un crecimiento prácticamente plano.

Escenario 2: guerra larga Con inflación persistente por encima del 4% y petróleo por encima de 120 dólares, el crecimiento caería al 1,49% y el empleo al 1,4%. La economía entraría en tasas negativas de crecimiento intertrimestral.

Escenario 3: crisis total Con inflación superior al 5% y precios del petróleo cercanos a 150 dólares, el crecimiento se reduciría al 0,53% y el empleo al 0,5%. En este escenario, la economía entraría en recesión, con caídas significativas de la actividad.

En conjunto, el impacto podría oscilar entre una pérdida de dos décimas y casi dos puntos de crecimiento, con efectos relevantes también sobre el empleo.

Medidas a aplicar

Ante este contexto, la respuesta de política económica resulta clave, defienden en la entidad. El Observatorio advierte del riesgo de adoptar medidas como la intervención de precios, el aumento del gasto público o las subvenciones generalizadas, ya que podrían agravar los desequilibrios estructurales. Como alternativa, propone reforzar la oferta económica, facilitando la inversión y reduciendo trabas regulatorias.

Entre las principales medidas destacan rebaja de impuestos sobre la energía y los hidrocarburos (algo que ya se ha anunciado); reducción del IVA en productos esenciales; incentivos fiscales para las empresas; deflactación del IRPF para aumentar la renta disponible; impulso a una reforma energética, incluyendo energía nuclear y fracking; elaboración de presupuestos con enfoque de base cero; mayor flexibilidad laboral; y reducción de las cotizaciones a la Seguridad Social. Estas medidas buscan mejorar la capacidad de adaptación de la economía y sentar las bases para un crecimiento más sostenible y productivo, dice el Observatorio económico de la universidad.

«El posible cierre del estrecho de Ormuz trasciende el ámbito energético: se trata de un shock global que afecta a precios, comercio, inversión y crecimiento. La diferencia entre una crisis temporal y una prolongada dependerá, en gran medida, de la política económica aplicada. Según el análisis de la UFV, apostar por un aumento del gasto público podría deteriorar las perspectivas a medio y largo plazo. En cambio, la aplicación de reformas estructurales y rebajas fiscales permitiría sostener mejor la actividad económica y el empleo», apostilla.

Con el apoyo de CFA Society Miami como socio, Funds Society organiza la primera edición de Funds Society Leaders Summit en Miami. Se trata de un encuentro dirigido a los líderes de la industria de la gestión de activos y patrimonios, creado por y para la industria.

El Funds Society Leaders Summit tendrá lugar el próximo 21 de abril, a las 10:00 am, en el Hotel AKA Brickell de Miami, un sofisticado refugio urbano ubicado en el distrito financiero de Brickell, con vistas a la bahía de Biscayne.

La jornada, que ha sido diseñada en colaboración con CFA Society Miami, contará con ponentes y expertos de primer nivel en áreas clave como gestión de activos, banca privada, family offices, fondos de pensiones y compañías de seguros, quienes analizarán los principales retos y tendencias que están marcando hoy la industria.

El programa combinará dinámicas de mesas redondas con espacios dedicados al networking, y concluirá con una sesión keynote, seguida de un cóctel en Casa Zeru, ofreciendo el entorno perfecto para intercambiar impresiones y seguir ampliando la red de contactos.

La jornada contará con la participación de panelistas que son referencia en la industria, como, por ejemplo, Raúl Henríquez, CEO y presidente de Insigneo Financial Group; Santiago Ulloa, fundador, Managing Partner y CIO de WE Family Offices; Jesús Valencia, Market Director- Florida International Market de UBS; y Rocío Harb, Director & Brand Manager de IPG Investment, entre otros nombres.

Participar en el Funds Society Leaders Summit

El evento no solo está abalado por CFA Society Miami, sino que el Funds Society Leaders Summit cuenta con el apoyo de Janus Henderson, M&G, Muzinich & Co, Capital Group, Fidelity, State Street Investment Management, Thornburg y VanEck.

Las plazas son limitadas, por lo que si aún no se ha registrado, le animamos a hacerlo lo antes posible, ya que el aforo es limitado. Si está interesado, póngase en contacto con este mail: elena.santiso@fundssociety.com

Ibercaja Gestión lanza su nuevo fondo Ibercaja Deuda Pública, una estrategia centrada en la inversión en emisiones de deuda pública soberana. Con este vehículo, la gestora busca obtener rentabilidades atractivas para sus carteras, aprovechar los movimientos de la curva de tipos y ofrecer a sus clientes la posibilidad de beneficiarse de los repuntes de tipos vistos tras el estallido del conflicto en Oriente Medio.

Este lanzamiento se produce en un momento de incertidumbre en los mercados y de incremento del precio del petróleo y del gas natural. Tras dos semanas desde el estallido de la Guerra de Irán, los mercados financieros han sido capaces de contener una reacción excesiva, si bien, todavía existe tensión ante una fuerte subida de la inflación.

La directora general de Ibercaja Gestión, Lily Corredor, destaca: “En un escenario como el actual, nuestras carteras y las de nuestros inversores demandan protección frente a la inestabilidad geopolítica. La deuda pública es el mejor refugio para contener la volatilidad de nuestras carteras y, tras los últimos movimientos que estamos teniendo nos ofrece un buen punto de entrada. Este fondo nace para hacer frente precisamente a este contexto y responder a las necesidades de nuestros clientes”.

Protección frente al conflicto de Oriente Medio

Desde un punto de vista estrictamente económico, la guerra en Orienta Medio impacta de forma relevante sobre la energía, con fuertes subidas en el precio del petróleo y el gas natural. El Estrecho Ormuz alberga cerca del 20% del tráfico marítimo de crudo, por lo que su inactividad ha aumentado notablemente la incertidumbre sobre la inflación.

Miguel López, director de Negocio de Ibercaja Gestión, señala: “Pensamos que las tensiones y amenazas sobre el tráfico marítimo en el Estrecho irán revertiendo y los mercados financieros recuperando la normalidad. En ese momento, el mercado podrá calcular el impacto sobre la inflación que habrá tenido el conflicto y cuál puede ser el impacto final en el precio del crudo y el gas natural. En este contexto, tras los fuertes repuntes vistos en las curvas de gobiernos, la deuda pública es una buena solución para clientes conservadores que quieren protegerse frente a la incertidumbre”.

Con el Brent oscilando en la barrera de los 100$, y tras un fuerte crecimiento en las últimas dos semanas, la curva de deuda soberana de las principales geografías ha repuntado con fuerza, tanto en los tramos cortos, como en los largos (∼20 p.b).

Gestión activa

Con el objetivo de aprovechar estos movimientos y buscar el beneficio de una normalización de las curvas, Ibercaja Deuda Pública será gestionado activamente, invirtiendo en deuda en euros de países de alta y media calidad crediticia, con una duración máxima de 4 años, que se situará en torno a 3 años en el momento de su constitución, con distintos vencimientos entre el año 2029 e inicios de 2030.

La política de inversión del fondo permite protegerse frente a la volatilidad y reaccionar frente a la evolución del mercado. Se trata de una solución óptima para clientes conservadores que quieran rentabilizar su ahorro, con una estrategia de deuda pública que esperará posibles movimientos en la curva de tipos o que el paso del tiempo provoque un estrechamiento de las TIRes, lo que le llevará a adaptar la cartera en términos de duración.

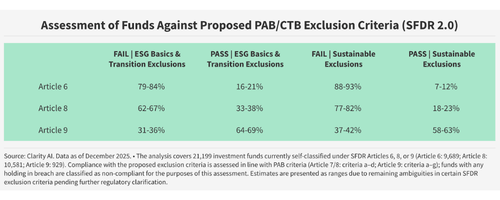

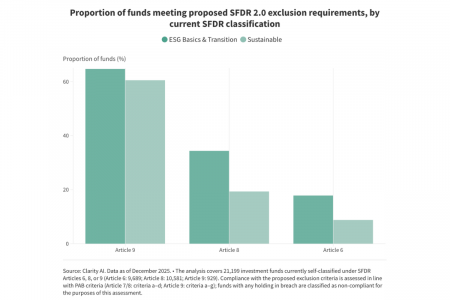

El nuevo marco propuesto por la Comisión Europea para la SFDR 2.0 podría transformar de forma significativa el mercado de fondos ESG en Europa. Según el análisis de Clarity AI, en torno al 40% de los fondos Artículo 9 —la categoría más exigente en materia de sostenibilidad en la UE— no cumpliría con los criterios de exclusión propuestos. En el caso de los fondos Artículo 8, la cifra se eleva hasta aproximadamente el 80%.

Estos datos ponen de manifiesto una brecha relevante entre las clasificaciones actuales y los estándares más exigentes que introduce la propuesta. En la práctica, esto implica que una parte significativa de los fondos que hoy se comercializan como sostenibles podría enfrentarse a decisiones estratégicas si las gestoras quieren alinearlos con las nuevas categorías: reforzar las políticas de exclusión, ajustar las carteras o replantear su posicionamiento.

En noviembre de 2025, la Comisión Europea presentó su propuesta de reforma, que sustituiría el actual esquema de los Artículos 8 y 9 por tres nuevas categorías de producto (Transición, ESG Básico y Sostenible), todas ellas sujetas a criterios mínimos armonizados. Entre los requisitos destaca que, al menos, el 70% de las inversiones deberá contribuir al objetivo de sostenibilidad o transición correspondiente, junto con la aplicación de exclusiones estrictas basadas en los criterios de los índices Paris-aligned y Climate Transition.

Aunque el nuevo marco no implicaría una reclasificación automática de los fondos existentes, sí establece referencias más claras sobre cómo deberán respaldarse las alegaciones de sostenibilidad, lo que podría influir tanto en el diseño de productos como en las expectativas de los inversores.

¿Hasta qué punto están preparados los fondos SFDR actuales?

Para analizar el impacto potencial de la propuesta, Clarity AI estudió una muestra de más de 21.100 fondos de inversión actualmente clasificados bajo la SFDR: más de 9.600 fondos del Artículo 6, más de 10.500 del Artículo 8 y más de 920 del Artículo 9.

El análisis se centró en una cuestión clave: ¿cumplirían estos fondos con los nuevos criterios de exclusión PAB o CTB previstos en el marco de la SFDR 2.0?

Clarity AI evaluó hasta qué punto los fondos podrían ajustarse a los nuevos requisitos de exclusión contemplados para las futuras categorías del Artículo 7 («Transición»), Artículo 8 («ESG Básico») y Artículo 9 («Sostenible»), según la propuesta presentada por la Comisión Europea.

Resultados: las credenciales sostenibles, a examen

El análisis muestra cómo se alinean las carteras actuales con los criterios de exclusión asociados a las nuevas categorías propuestas, ofreciendo una primera indicación de cómo podrían posicionarse los fondos bajo el nuevo marco.

Entre los fondos actualmente clasificados como Artículo 6, aproximadamente el 20% cumpliría los requisitos de exclusión previstos para las categorías de Artículo 7/8 («Transición» / «ESG Básico»), mientras que solo en torno al 10% cumpliría los correspondientes al Artículo 9 («Sostenible»).

En el caso de los fondos del Artículo 8, en torno al 35% se ajustaría a las exclusiones planteadas para los Artículos 7/8, mientras que solo alrededor del 20% cumpliría los criterios propuestos para el Artículo 9.

Incluso entre los fondos actualmente clasificados como Artículo 9, menos del 70% cumpliría las exclusiones previstas para los Artículos 7/8 y en torno al 60% superaría las correspondientes al Artículo 9.

Un análisis más detallado de las exposiciones subyacentes ayuda a explicar por qué muchos fondos no cumplen con los umbrales de exclusión propuestos.

En el caso de los fondos Artículo 8 que no superan los criterios de exclusión de «ESG Básico», algo más del 40% de los incumplimientos está relacionado con vulneraciones de los principios del Pacto Mundial de Naciones Unidas (UNGC) o de las Directrices de la OCDE para Empresas Multinacionales. En estos casos, las exposiciones suelen estar altamente concentradas en un número reducido de compañías. Un porcentaje similar se explica por la exposición a empresas que obtienen un 1% o más de sus ingresos de actividades vinculadas al carbón térmico y al lignito, aunque en este caso las exposiciones están más distribuidas entre distintas compañías. El resto de los incumplimientos se debe principalmente a exposición a tabaco y armas controvertidas.

Un patrón similar se observa entre los fondos Artículo 9 que no cumplen con las exclusiones propuestas. Una parte relevante de los incumplimientos está vinculada a vulneraciones de normas internacionales por parte de un grupo recurrente de compañías, mientras que en torno al 40% se explica por la exposición a combustibles fósiles, como carbón, petróleo y gas. Una proporción menor está relacionada con la exposición a generación eléctrica de alta intensidad en emisiones.

Por qué va más allá del mero cumplimiento normativo

Estos resultados ofrecen una primera indicación de cómo se alinean las carteras actuales con los criterios de exclusión propuestos en el marco de la SFDR 2.0. El reducido porcentaje de fondos que cumpliría los umbrales más exigentes sugiere que una parte significativa de los productos actualmente clasificados como Artículo 8 y 9 podría tener que ajustar sus carteras o reforzar sus procesos de selección si quiere alinearse con las nuevas categorías.

Esta cuestión cobra aún más importancia si se tiene en cuenta la convergencia entre la propuesta de la Comisión y las normas de ESMA sobre la denominación de fondos, que exigen que las alegaciones de sostenibilidad estén respaldadas por la composición real de la cartera. Como ya señalaba el análisis de Clarity AI en 2025, persiste una desconexión entre algunas etiquetas sostenibles y las exclusiones aplicadas en la práctica.

Aunque la entrada en vigor no se prevé antes de 2028 y el texto sigue en negociación, el impacto estratégico es inmediato. Ajustar carteras, actualizar folletos, revisar índices de referencia o adaptar la comunicación con inversores son procesos que requieren tiempo, coordinación interna y una gobernanza sólida. Además, un régimen de exclusiones más exigente exige datos fiables a nivel de emisor, seguimiento continuo de controversias y sistemas de análisis robustos, lo que puede implicar inversiones operativas adicionales.

En definitiva, no se trata solo de anticipar una futura obligación regulatoria, sino de prepararse para un cambio estructural en la forma de definir y comercializar los fondos sostenibles. Incluso si algunos aspectos de la norma evolucionan durante la negociación, todo indica que las exclusiones tendrán un peso cada vez mayor, y adelantarse será clave para evitar ajustes bruscos más adelante.

Próximos pasos para la SFDR 2.0

A mediados de este año, se espera que el Parlamento Europeo y el Consejo definan sus posiciones sobre la propuesta presentada por la Comisión. Esto abriría la puerta a que las tres instituciones entren en negociaciones en trílogo a lo largo del año. Un acuerdo político podría alcanzarse en 2027, y la nueva regulación no entraría en vigor previsiblemente antes de 2028. También será clave la publicación por parte de la Comisión de las normas técnicas de “nivel 2”, que aportarán mayor detalle sobre aspectos esenciales del reglamento, como los datos exigidos y los formatos de reporte.

Aunque el calendario pueda parecer amplio, la preparación no debería dejarse para el final. Para los fondos de Artículo 8 y 9, esto implicará revisar su encaje dentro de las nuevas categorías. En el caso de otros productos, incluidos los actuales fondos del Artículo 6, las gestoras deberán determinar si pueden optar a alguna de las tres etiquetas propuestas (Transición, Básico o Sostenible). Según la propuesta, aquellos fondos que queden fuera de estas categorías tendrían limitaciones para utilizar determinados términos relacionados con ESG o sostenibilidad en su nombre o materiales comerciales.

Comenzar este análisis con antelación permitirá aplicar los ajustes necesarios (en carteras, documentación o posicionamiento) de forma gradual y ordenada, reduciendo riesgos de ejecución, manteniendo la confianza de los inversores y mitigando posibles acusaciones de greenwashing a medida que aumente la exigencia regulatoria, dice Clarity.

Una herramienta práctica para evaluar la alineación con la SFDR 2.0

Con el objetivo de ayudar a los participantes del mercado a entender las implicaciones potenciales de la SFDR 2.0 en su estado actual, Clarity AI ha desarrollado SFDR 2.0 Check, una herramienta pública que ofrece una primera visión orientativa sobre cómo podrían alinearse los fondos con las nuevas categorías propuestas por la Comisión Europea.