Gigantes con pies de barro: ¿se avecinan más quiebras y rescates bancarios?

| Por Beatriz Zúñiga | 0 Comentarios

Parece que ha pasado mucho tiempo, pero en realidad fue hace menos de un año cuando Silvergate Bank, Signature Bank, Silicon Valley Bank, First Republic Bank y Credit Suisse se hundieron en el lapso de unas pocas semanas. Esto hizo que 2023 fuera un año caótico para los CoCos AT1, entre la desaparición de cerca del 7% del saldo vivo de las obligaciones tras la depreciación de los títulos de Credit Suisse y el drama que ésta provocó. Por ello, en este comienzo de 2024, analizaremos el riesgo de que se repitan este tipo de acontecimientos este año.

Aunque es presuntuoso creer que no puede haber resoluciones en 2024, hay algunas condiciones necesarias (aquí simplificadas al extremo): un importante problema financiero/de gobierno, que no pueda resolverse fácilmente y que lleve a una huida masiva de los clientes de depósitos o de las entidades, creando un efecto de autoliquidación, forzando al banco a la resolución.

Sin embargo, seguimos siendo muy cautos con los bancos regionales estadounidenses, que siguen estando mucho más expuestos al sector inmobiliario comercial que los seis mayores bancos. Al mismo tiempo, también se enfrentan a presiones sobre (a) los rendimientos de los depósitos, que siguen siendo insuficientes frente a los fondos del mercado monetario local; (b) la concesión de préstamos, que se está ralentizando a pesar de una posible recuperación si los tipos de interés de los empréstitos se ajustan a niveles más bajos; y (c) las distribuciones a sus accionistas, dado que (finalmente) tendrán que cumplir ratios de solvencia más elevados, así como ratios de liquidez y de tenencia de deuda en bonos (requisito de deuda a largo plazo; que existe en Europa desde hace más de siete años).

La ausencia total de supervisión prudencial en el caso de una entidad como Sillicon Valley Bank puede suscitar la preocupación de que otros bancos estén siendo gestionados de forma igualmente amateur, aunque no esperamos ninguna crisis sistémica. Las entidades más grandes son mucho más sólidas y están mejor reguladas, y en general se benefician de la fuga de depósitos de las entidades más pequeñas. Por otra parte, los reguladores y los políticos seguramente no tendrán miedo de conceder otros respaldos, como el BTFP (Programa de Financiación Bancaria a Plazo, por sus siglas en inglés), o medidas de salvaguardia a escala federal (creación de un banco malo, por ejemplo, u otro TARP – Programa de Alivio de Activos Problemáticos), especialmente en un año de elecciones presidenciales.

En Europa, el fantasma de Credit Suisse ya no acecha y, en nuestra opinión, las entidades sistémicas no están experimentando problemas de gobernanza significativos. No obstante, hay varios asuntos que han llamado nuestra atención:

- Bancos con mayor exposición al sector inmobiliario comercial y al posible aumento de las provisiones. Hay dos tipos de bancos con mayor exposición a este sector: Los bancos suecos (SEB AB, Svenska Handelsbanken, Swedbank, etc.) y los bancos alemanes (Helaba, Deutsche Pfandbriefbank, Aareal Bank, etc.).

- Los bancos europeos realizaron relativamente pocas provisiones durante los nueve primeros meses de 2023, en comparación con su «coste del riesgo» histórico. Aunque creemos que las previsiones de provisiones para 2024 son bajas, podrían aumentar de forma más pronunciada en caso de un mayor deterioro del entorno macroeconómico.

Además, existe una fuerte presión sobre los márgenes netos de interés. En un momento en que los bancos por fin respiran tras años de tipos de interés negativos, sus márgenes netos de interés ya están amenazados. Este es el resultado de una producción muy baja de nuevos préstamos a la vista de los tipos ofrecidos a los clientes, una guerra de depósitos en curso en varios países europeos (la competencia es feroz para ofrecer tipos de interés atractivos que pueden superar el 3-4% en los depósitos a plazo) y la desaparición de la remuneración de las reservas mínimas en el BCE desde julio de 2023.

Es poco probable que estos factores mejoren a lo largo de 2024, ya sea por la evolución prevista de los tipos de interés de los bancos centrales (y su lento impacto en los tipos de interés de los préstamos a la clientela) o por el posible aumento de las reservas mínimas en el BCE.

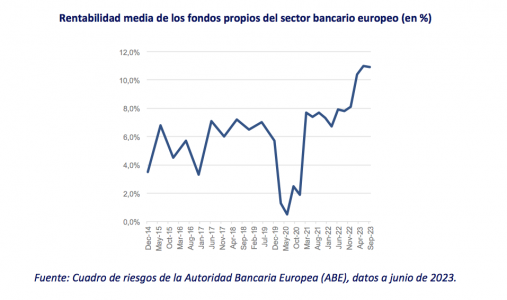

Todos los elementos descritos anteriormente apuntan a un posible deterioro de los fundamentales de los bancos, que presentan una base cualitativa muy elevada. ¿Constituye esto un riesgo para las valoraciones de los bonos del sector bancario, y más concretamente para los CoCos AT1? No lo creemos porque los cambios en los fundamentales del sector bancario (rentabilidad, saneamiento del balance, solvencia) no tienen absolutamente ninguna correlación con los diferenciales de los bonos. Estos son principalmente problemas para los accionistas, no para los tenedores de bonos. De hecho, la primera línea de defensa ante un deterioro de la cuenta de resultados proviene de la reducción de las distribuciones en forma de dividendos o recompras de acciones.

Esto implica que el deterioro relativo de la rentabilidad interanual que prevemos para 2024 no debería constituir una señal de alarma para los acreedores, para quienes los ratios de solvencia y liquidez deberían seguir siendo muy holgados.

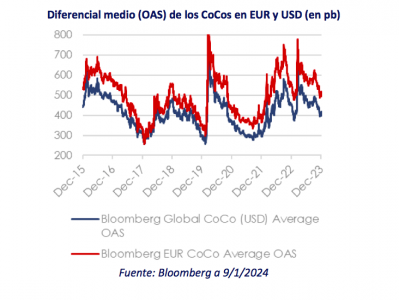

En cambio, nos mantenemos alejados de los CoCos AT1 suecos (caros en términos relativos y para los que esperamos un deterioro más acusado de los fundamentales) y de los bancos alemanes con mayor exposición al sector inmobiliario comercial estadounidense, debido a la muy deteriorada liquidez de sus títulos. Nos gustan los bancos españoles e italianos, cuyos fundamentales son los más resistentes en este entorno, con menor presión sobre la rentabilidad y los márgenes, y que tienen mayores provisiones que sus homólogos de Europa continental.

Tribuna de Jérémie Boudinet, responsable de crédito investment grade en La Française AM.