Fidelity International (Fidelity) ha anunciado que reduce la comisión de su ETP físico sobre bitcoin, el Fidelity Physical Bitcoin ETP, del 0,75% al 0,35%. Según la gestora, con esta decisión ofrece su vehículo de inversión “a un precio muy competitivo a los inversores institucionales y profesionales a quienes va dirigido”.

El Fidelity Physical Bitcoin ETP, que sigue la evolución del precio de la principal criptomoneda del mundo, se lanzó en febrero de 2022 y cotiza en Deutsche Börse Xetra y SIX Swiss Exchange. Según explica la gestora, su objetivo es ofrecer a los inversores institucionales y profesionales europeos una forma cómoda y rentable de obtener exposición al bitcoin.

“La reciente aprobación de los primeros ETFs sobre el Bitcoin en EE.UU. ha despertado el interés de los inversores en criptomonedas de todo el mundo. Esto no solo refleja la creciente aceptación de los activos digitales en su conjunto, sino también la creciente madurez de la ‘Tecnología de Contabilidad Distribuida’ (Distributed Ledger Technology en inglés, o DLT) subyacente. En los últimos meses hemos mantenido numerosas conversaciones con clientes que nos han pedido, con razón, una forma eficaz de beneficiarse de esta tendencia. Confiamos en que el nuevo precio de nuestro ETP sobre el Bitcoin mejore la forma en que satisfacemos su renovada demanda y ofrezca a un número aún mayor de inversores institucionales y profesionales acceso a este tipo de activo”, ha señalado Christian Staub, Managing Director para Europa de Fidelity International.

JubilaME, la plataforma que tiene como objetivo democratizar la planificación financiera, da un paso más en herramientas para la planificación financiera para la jubilación. En su nueva landing -www.planifica.jubilame.com- la firma pone a disposición del cliente el servicio exclusivo para conseguir de forma totalmente gratuita la Guía Personalizada para la jubilación. En dicha guía se obtendrá las respuestas claves a las preguntas que toda persona se hace para su jubilación:

1.- ¿Cuánto cobraré al jubilarme? Estimación de ingresos a la jubilación.

2.- ¿Me alcanzará para vivir como quiero? Estimación de la pérdida, o no, de poder adquisitivo durante la jubilación.

3.- ¿Necesito ahorrar para vivir bien al jubilarme? ¿Cuánto y cuándo empiezo? Fijar una “meta de ahorro” para complementar las Pensiones.

4.- ¿Cuáles son las mejores compañías/productos para alcanzar mi meta? En la guía se selecciona para cada usuario un mix de los productos de las compañías partner de JubilaME: Mapfre, Zurich, PSN, Axa y Generali.

Cada usuario podrá descargar esta guía personalizada de planificación para la jubilación. Como toda guía, se trata de un documento vivo que los Especialistas de JubilaME se encargan de actualizar todos los años.

Asimismo, JubilaME pone su red de Expertos para que los usuarios puedan solicitar reuniones con especialistas en planificación financiera para la jubilación y comentar sus casos particulares.

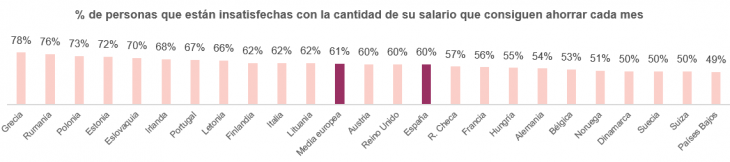

El encarecimiento del coste de la vida ha hecho que la capacidad de ahorro sea una de las principales preocupaciones de las familias. Así se recoge en el Informe Europeo de Pagos de Consumidores de Intrum, del que se desprende que el 60% de los españoles no está satisfecho con la cantidad de salario que consigue ahorrar cada mes, una cifra similar a la de la media europea (61%).

Entre los 24 países encuestados, los consumidores españoles se encuentran en el undécimo lugar por la cola, igualados con austriacos y británicos y por debajo de portugueses (67%) e italianos (62%). Los ciudadanos más descontentos serían los de Grecia (78%), Rumanía (76%) y Polonia (73%), mientras que al otro extremo se ubican Dinamarca, Suecia y Suiza, las tres con un 50%, y Países Bajos (49%), como los países cuyos habitantes están más satisfechos con su capacidad de ahorro.

En este sentido, pese a que el 86% de la población española analizada reconoce ahorrar parte de sus ingresos mensuales, la mitad de los encuestados ahorra menos de un 10% de su salario mensual: el 22% reserva menos de un 5% y el 32%, entre un 5% y un 10%. Tan solo el 12% de los consumidores estaría reservando más de un 20% de su salario.

Pedir un aumento de sueldo, una solución para 3 de cada 10 españoles

Esta falta de ahorro provocaría que determinados consumidores no pudiesen hacer frente a gastos inesperados. Tal y como se refleja en el Informe Europeo de Pagos de Consumidores de Intrum, en caso de surgir un imprevisto económico, el 27% de los ciudadanos solo podría permitirse afrontar sin contraer deudas un gasto menor a un mes de su salario. En Europa, el porcentaje asciende al 28%.

De los últimos datos del INE se desprende que los precios de los alimentos aumentaron un 16,6% en febrero en tasa interanual. Un factor que, junto al encarecimiento de otros elementos de la cesta de la compra, el coste de la energía y las elevadas tasas de interés, ha llevado a muchos trabajadores a solicitar un aumento de sueldo para hacer frente a esta situación.

El estudio revela que el 28% de los españoles tiene la intención de pedir un aumento de sueldo a su empresa, con el objetivo de compensar este incremento de los costes energéticos y de los alimentos. En el caso de la media europea, la cifra aumenta ligeramente, hasta el 30%.

La situación actual de incertidumbre podría ser el momento ideal para reestructurar el plan de ahorro, elaborando un presupuesto mensual y planificando mejor las compras y los gastos. Así, será posible gozar de una buena salud financiera, cumplir las metas económicas y poder hacer frente a los imprevistos económicos que puedan surgir en la vida diaria sin caer en el endeudamiento.

El interés de los españoles por las inversiones sostenibles se encuentra en constante crecimiento, convirtiendo esta tendencia en una realidad en el ámbito financiero. Esta afirmación se ve respaldada por un notable aumento en la asignación de fondos destinados a inversiones sostenibles en las carteras de los inversores nacionales.

Ante esta creciente demanda, resulta crucial proporcionar información clara y accesible sobre los términos y conceptos clave relacionados con la inversión sostenible. Conscientes de esta necesidad, el departamento de educación financiera de EFPA España ha desarrollado un glosario de términos esenciales con el objetivo de facilitar la comprensión de dichos conceptos, promover la toma de decisiones informadas y fomentar las inversiones con un impacto positivo en el ámbito medioambiental y social.

Bonos Verdes y Sociales

Son emisiones de deuda pública o privada a medio y largo plazo, cuyos ingresos se destinan a financiar proyectos con beneficios medioambientales o actividades de tipo social. Los bonos verdes se enfocan en proyectos que promueven la sostenibilidad, como energías renovables y eficiencia energética.

Mientras tanto, los bonos sociales respaldan proyectos que buscan abordar problemas sociales y mejorar el bienestar de las comunidades. Estas emisiones representan una forma de inversión responsable que impulsa el cambio positivo y contribuye al desarrollo sostenible.

Blanqueo Ecológico

También conocido como greenwashing, se refiere a la práctica de promocionar falsamente beneficios medioambientales de un producto, servicio u organización para promover una imagen propia de preocupación y cuidado del medioambiente que no concuerda con la actividad real.

Esta estrategia engañosa busca obtener una ventaja competitiva desleal al comercializar productos financieros o al promocionar las características de una empresa como respetuosa con el medioambiente, cuando en realidad no cumple con los requisitos medioambientales básicos. Es importante estar alerta y ser críticos ante las afirmaciones de este tipo para evitar caer en el engaño del blanqueo ecológico.

Criterios ASG (Ambientales, Sociales y de buen Gobierno)

También conocidos como ESG por sus siglas en inglés. Los criterios ambientales se centran en el impacto de las actividades de la empresa en el medio ambiente, como las emisiones de gases de efecto invernadero, la eficiencia energética o la contaminación. Por su parte, los criterios sociales abordan cuestiones relacionadas con las personas y la comunidad, como la salud, la educación, los derechos humanos y las prácticas laborales.

Por último, los criterios de buen gobierno se refieren a la calidad de la gestión, la transparencia y la rendición de cuentas. La divulgación de información ASG es fundamental para que los inversores y otras partes interesadas evalúen la sostenibilidad y la gestión de riesgos de una empresa, y tomen decisiones informadas sobre sus inversiones, ya que los temas ESG pueden afectar al coste de capital de la entidad o el valor de su marca entre otros. Las temáticas ESG relevantes varían según el tipo de negocio y actividad de la empresa.

Greenium

Es un término utilizado en el mercado financiero para referirse a la prima que los inversores pagan por bonos verdes debido a su enfoque sostenible. Estos bonos suelen ofrecer rendimientos ligeramente inferiores a los bonos tradicionales de similares características, reduciendo los costos de endeudamiento para el emisor. Sin embargo, los inversores pueden estar dispuestos a pagar un precio ligeramente más alto debido a la creciente demanda por este tipo de inversiones.

En definitiva, el Greenium refleja la valoración positiva del mercado hacia proyectos y empresas sostenibles.

Taxonomía Verde

La taxonomía verde es una clasificación establecida por la Unión Europea, basada en criterios científicos, que determina qué actividades económicas pueden considerarse medioambientalmente sostenibles. Su objetivo es proporcionar un marco de referencia para las inversiones sostenibles y prevenir el greenwashing. Esta Taxonomía establece criterios claros que permiten evaluar el grado de sostenibilidad medioambiental de una inversión o fondo.

Bonos Vinculados a la Sostenibilidad (SLB)

Son instrumentos financieros en los que las características y términos del bono están ligados al cumplimiento de objetivos de sostenibilidad o criterios ASG por parte del emisor. De este modo, a diferencia de los bonos verdes y sociales, los rendimientos de la emisión no se encuentran vinculados a proyectos o activos específicos, sino a los compromisos asumidos por la compañía.

Estos bonos fomentan el compromiso y el progreso hacia la sostenibilidad, ya que están diseñados para incentivar a las empresas a mejorar su desempeño en materia de sostenibilidad dentro de un período de tiempo establecido.

Principales Incidencias Adversas (PIAs)

Son impactos negativos significativos en el medioambiente o la sociedad que pueden producirse como consecuencia de la inversión en una determinada empresa o emisor. Se miden a través de indicadores como las emisiones de gases de efecto invernadero, la huella de carbono y la diversidad de género, entre otros.

Las PIAs fueron introducidas en el Reglamento de Divulgación en Materia de Finanzas Sostenibles de la Unión Europea (SFDR), que obliga a los gestores de fondos a informar de cómo se tienen en cuenta ese tipo de impactos a la hora de tomar decisiones de inversión.

Riesgos de sostenibilidad

Se trata de cualquier hecho o condición ambiental, social o de gobernanza que, de producirse, podría provocar un impacto material negativo en el valor de una inversión. Algunos de los temas relacionados con la sostenibilidad, como por ejemplo el cambio climático o la pérdida de la biodiversidad, constituyen grandes riesgos a nivel global, con lo cual es crucial para las empresas y para los inversores tomar en consideración cómo dichos riesgos pueden afectar a los modelos de negocio.

Foto cedidaDe izquierda a derecha: Jakob Suwalski, director de calificaciones soberanas de Scope Ratings y Brian Marly, analista de calificaciones soberanas de Scope Ratings.

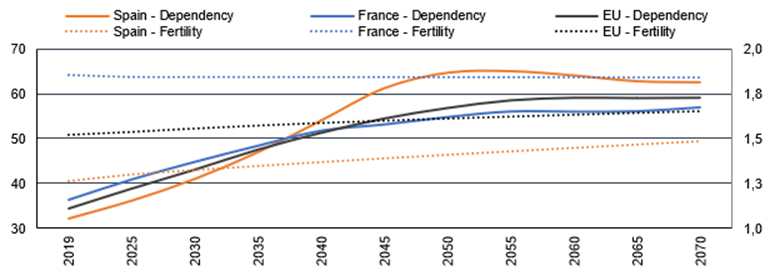

Francia y España promulgaron el año pasado reformas de sus respectivos sistemas de pensiones para dotarlos de una base financiera más sólida e incentivar el empleo. Pero persisten las dudas sobre su sostenibilidad a largo plazo y su impacto en la economía, dadas sus tendencias demográficas similares, según recoge un análisis de Scope Ratings.

Una de las diferencias es que el Gobierno español ha logrado un consenso sobre los cambios en las pensiones, mientras que el Ejecutivo francés no ha conseguido una mayoría parlamentaria absoluta para respaldar sus reformas, a las que se oponían los sindicatos y que han provocado protestas y huelgas masivas.

El contenido de las reformas también es diferente, según la agencia de calificación. Francia (con un rating de deuda AA/Estable) pretende reequilibrar su sistema de pensiones aumentando la edad legal de jubilación de 62 a 64 años y exigiendo cotizaciones más largas para una pensión completa. En cambio, España (con una calificación A-/Estable), cuya edad legal de jubilación aumentará a unos 67 años en 2027, se centra en el aumento de las contribuciones de las empresas y los trabajadores más jóvenes, incluidos cálculos alternativos de las cuantías de las pensiones y un aumento del impuesto del Mecanismo de Equidad Intergeneracional (MIE).

Sin embargo, el reto es fundamentalmente similar: hacer frente al inevitable aumento del coste de proporcionar ingresos de jubilación en países con sistemas de pensiones financiados con impuestos en los que la diferencia entre la proporción de adultos en edad de trabajar y de jubilarse es cada vez mayor (Gráfico 1).

Las reformas en ambos países sólo representan un incremento de las mejoras globales, según Scope, incrementando la presión fiscal a largo plazo en el caso de España y teniendo sólo un impacto marginal en el caso de Francia, mientras que no ofrecen ninguna solución inmediata al problema del subempleo crónico de los miembros de más edad de la población activa – de ahí la necesidad de reformas más profundas.

Las economías francesa y española se caracterizan por un elevado desempleo antes de la jubilación

Francia y España tienen poblaciones envejecidas y tasas de natalidad por debajo del nivel de reemplazo, aunque la intensidad de las presiones difiere. En España, la población envejece rápidamente, mientras que la tasa de fecundidad es una de las más bajas de Europa, lo que provoca una disminución de la mano de obra y un aumento de la población de edad avanzada. De ahí la presión sobre el sistema de pensiones, que es deficitario. En cambio, el envejecimiento de la población en Francia es más gradual, debido sobre todo a una tasa de fecundidad más elevada.

Francia y España destacan por sus bajísimos niveles de empleo entre los trabajadores de más edad. En 2021, las tasas de empleo de los trabajadores de entre 55 y 64 años se situaban por debajo del 56% en ambos países, frente a una media de alrededor del 61% en la eurozona.

La prioridad de España en su reforma de las pensiones era beneficiar a los más vulnerables, como los que tienen carreras profesionales irregulares, y evitar recortes en las pensiones de los jóvenes mediante un aumento progresivo del tope máximo de las cotizaciones y la creación de una cuota de solidaridad. Las reformas incluyen un cálculo alternativo para el pago de las pensiones que amplía el cómputo a 29 años de trabajo, descartando los 24 meses peor pagados.

Estas medidas exigen un aumento significativo del gasto en pensiones en las próximas décadas sin aumentar los ingresos por cotizaciones, a pesar de algunas medidas compensatorias: congelación de las pensiones máximas, incentivos para retrasar la jubilación, introducción de una tasa de solidaridad y duplicación del tipo impositivo del MIE hasta el 1,2% en 2029.

Aumenta el déficit de las pensiones en España; dudas sobre la eliminación del de Francia

El gasto público total de España en pensiones aumentará de forma constante tras esta reforma hasta alcanzar el 16,2% del PIB en 2050, desde el 13,6% del PIB en 2021, según un informe de la AIReF. En el mismo periodo, el déficit estructural del sistema de pensiones aumentará en torno a 1,1 puntos porcentuales del PIB, por encima de las estimaciones del Gobierno de un incremento más benigno de 0,3 puntos porcentuales. El aumento de las cotizaciones sociales recae sobre todo en las empresas, lo que a su vez puede lastrar la creación de empleo y el crecimiento salarial.

En Francia, la reforma adoptada podría ser insuficiente para colmar el déficit de financiación del sistema de pensiones, según recientes estimaciones del grupo de expertos Rexecode, que consideran demasiado optimistas las previsiones del Gobierno. Las ganancias fiscales netas resultantes, de un moderado 0,6% del PIB de aquí a 2030, dejarían al sistema de pensiones con un déficit de alrededor del 0,2-0,6% del PIB. Las exenciones han diluido el impacto de la prolongación de la edad de jubilación, por lo que la mayor parte de las ganancias procederían de un aumento de los ingresos fiscales basado en las hipótesis de un mayor crecimiento a medio plazo y un aumento del empleo.

«Aunque vemos menos urgencia fiscal para nuevas reformas de las pensiones en Francia que en España, la cuestión es si la falta de consenso político frenará los intentos del Gobierno francés de otras reformas estructurales y si España puede aprovechar aún más su consenso para alargar su sistema de pensiones», recoge el comunicado de la agencia.

Foto cedidaVictoria Mio, gestora y directora de Renta Variable Greater China de Janus Henderson.

Janus Henderson ha anunciado la incorporación de Victoria Mio en calidad de gestora de carteras y directora de Renta Variable Greater China. Según indican desde la gestora, Mio asumirá este cargo el 13 de febrero de 2024, estará ubicada en Singapur y dependerá de Lucas Klein, responsable de renta variable de EMEA y APAC.

En su nuevo cargo en Janus Henderson, Mio desempeñará un papel fundamental en la gestión de las carteras de los clientes y aportará su valiosa experiencia en los dinámicos mercados chinos. Desde la gestora destacan que aporta más de dos décadas de experiencia en inversión en renta variable china.

“Estoy encantado de dar la bienvenida a Victoria a Janus Henderson. Sus amplios conocimientos de la renta variable china, su probada capacidad de gestión de inversiones y su notable trayectoria en la identificación de empresas de alto rendimiento mejorarán sin duda las capacidades de nuestro equipo. El nombramiento de Victoria encaja perfectamente con nuestro compromiso de ofrecer a nuestros clientes el máximo nivel de servicio y experiencia. Con ella a bordo, estamos bien posicionados para capitalizar las oportunidades que presenta el mercado chino, al tiempo que gestionamos diligentemente los riesgos asociados”, ha afirmado Lucas Klein, director de Renta Variable de EMEA y APAC.

Por su parte, Victoria Mio, gestora de carteras y responsable de renta variable de Greater China de Janus Henderson, ha señalado: “Estoy encantada de incorporarme a Janus Henderson, una firma a la que siempre he admirado por su sólida perspicacia inversora. China es un mercado dinámico que, en nuestra opinión, presenta importantes oportunidades tanto en el presente como en el futuro. Me entusiasma trabajar junto a los numerosos profesionales de talento de Janus Henderson para ayudar a nuestros clientes a navegar por las complejidades del mercado chino y ofrecer una rentabilidad de inversión superior a largo plazo en la Gran China”.

Mio trabajó en Robeco durante 14 años, donde ocupó el cargo de directora de Inversiones en China y codirectora de Renta Variable de Asia-Pacífico. Durante su mandato en Robeco gestionó múltiples fondos de inversión y mandatos institucionales en acciones chinas offshore y A, obteniendo un gran reconocimiento y elogios por lograr el mejor rendimiento en la categoría de fondos de renta variable china en varios premios del sector.

A lo largo de su carrera, Victoria ha ocupado varios puestos de responsabilidad, entre ellos en Fidelity International, donde fue directora de Investigación de Renta Variable, APAC, dirigiendo su equipo de investigación de renta variable en Asia-Pacífico durante tres años. Tiene un MBA en Finanzas por la Wharton School de la Universidad de Pensilvania, y una licenciatura en Contabilidad y Finanzas por la Universidad de Macao.

Foto cedidaMatthias Born, gestor del Berenberg European Focus

Desde la boutique alemana Berenberg, especializada en el estilo quality growth, consideran que Europa está dejando atrás la recesión, y que sobre todo en la segunda mitad de 2024 se producirá una recuperación. Matthias Born, director de Inversiones y CIO de Renta Variable de la gestora, defiende así un panorama macroeconómico más positivo para las empresas europeas centradas en el crecimiento, la innovación y con vocación global, como las incluidas en el fondo de renta variable Berenberg European Focus.

“Nuestra opinión es que hemos dejado atrás la recesión, no es algo que nos espere a futuro. Por ejemplo, Alemania tuvo una caída del 0,3% del PIB el año pasado, pero estamos llegando al fin del ciclo de inventarios que se habían acumulado durante la pandemia”, explica Born en conversación con Funds Society.

“La demanda se está normalizando, el consumidor no está en una mala situación, porque la inflación está bajando y los salarios están subiendo, así que los ingresos reales de los consumidores están subiendo”, añade, y cree por tanto que en los próximos meses deberíamos ver que los indicadores adelantados, los PMIs, empiezan a repuntar en Europa.

Cuesta imaginar este escenario más positivo ante la actual debilidad del consumo y los efectos de los tipos de interés más altos sobre la economía real…

Puede que no haya un gran auge del consumo, porque el estado de ánimo sigue siendo bastante negativo, pero al menos sí una situación mejor que el año pasado, por lo que la dirección es básicamente positiva. Y creemos que tras algunas revisiones de beneficios a la baja el año pasado, este año habrá una recuperación.

La cartera del fondo Berenberg European Focus se divide en cuatro sectores principales: tecnología, salud, consumo y sector industrial. ¿Continúan manteniendo este posicionamiento?

Sí, ese es nuestro posicionamiento a largo plazo, porque creemos que la eficacia estructural en estos sectores es mucho mejor, se encuentran modelos de negocio en crecimiento que también son de alta calidad. Por nuestra experiencia, a largo plazo por lo general los sectores tecnológico y de la salud están en la parte superior en Europa cuando se trata de compañías que reinvierten el flujo de caja en crecimiento. No son los únicos sectores que lo hacen, pero destacan siempre en los primeros puestos. Están invirtiendo en crecimiento, la innovación está sucediendo allí, y por lo tanto nos gustan. Nos gustan las empresas que pueden diferenciarse

de las demás.

¿Cuántas posiciones tienen ahora? ¿Son las mismas que el año pasado?

Tenemos los mismos 40-45 nombres, un enfoque muy concentrado. Reflexionando sobre el año pasado, fue mucho mejor que 2022, cuando se produjo una fuerte caída de las valoraciones. Pero aún así, 2023 fue un año difícil debido a nuestra exposición de en torno a un 20% a pequeñas capitalizaciones (firmas de menos de 5.000 millones de euros), que no han funcionado muy bien en Europa. Sin embargo, hemos visto muchas buenas oportunidades en pequeñas y medianas capitalizaciones y hemos añadido algunas a nuestra cartera. Por ejemplo en consumo, cuyas acciones se han visto golpeadas, la mayoría de ellas al menos, y especialmente las más cíclicas como el sector del lujo.

Seguimos siendo alcistas en semiconductores y proveedores de equipos para esta industria, donde hay empresas que están empezando a salir de la depresión en el ciclo de pedidos. Si nos fijamos en un activo grande en Europa como el proveedor neerlandés ASML, la firma tuvo su trimestre más débil en muchos años en el tercer trimestre del año pasado, pero en el cuarto trimestre se produjo ya un punto de inflexión. Creo que aquí hay algunas buenas señales y también oportunidades.

Algunos análisis apuntan a una recuperación más rápida de las compañías de pequeña capitalización frente a las grandes después de las crisis, ¿también lo ve así?

Sí. Especialmente en Europa las empresas de pequeña capitalización han superado durante mucho tiempo al segmento de gran capitalización, aunque no en los últimos años, cuando ha habido una tormenta perfecta de datos negativos para ellas. En primer lugar, el crecimiento económico se desaceleró, especialmente en Europa. Cuando el ciclo económico va a la baja, muchos inversores se refugian en las megacaps y grandes capitalizaciones, o van a otras clases de activos, como el año pasado con los fondos del mercado monetario y la renta fija. Al revés, si se cumple como esperamos que los PMI vuelvan a subir, las pequeñas capitalizaciones podrían recuperarse rápidamente.

¿Qué riesgos observa para este año?

Creo que el principal riesgo es que Estados Unidos finalmente tenga un aterrizaje duro. Si eso se produjera, supone cierto riesgo para la economía europea. Pero si se da el escenario de que Estados Unidos tiene un aterrizaje suave o incluso mejor de lo esperado, como parece en este momento, entonces no hay riesgo a la baja.

En el caso de China, si bien siempre hay incertidumbre desde un punto de vista geopolítico, creemos que desde un punto de vista económico ya hay mucho descontado. Es bien sabido que la economía se ha desacelerado, lo que ha afectado al crecimiento europeo porque por ejemplo las exportaciones alemanas a China se han ralentizado. Pero al final depende de qué sectores, qué empresas, porque también hay empresas que aún se benefician de China, por ejemplo en el sector de la salud. Tenemos empresas en el fondo como la compañía de implantes dentales suiza Straumann o Siemens Healthineers, de equipos médicos de Alemania, que se espera tengan un buen crecimiento a largo plazo. También diría que el lujo sigue bien, mientras que en cambio el sector de los automóviles es complejo, asimismo por la propia competencia que representan las marcas chinas. Así que se debe ser muy selectivo cuando se trata de China.

¿Qué rendimiento espera para el fondo este año?

Creemos que tenemos una buena oportunidad de recuperarnos, en primer lugar por los valores de pequeña capitalización, que han atravesado uno de sus peores periodos de bajo rendimiento en los últimos dos años. Las valoraciones están en niveles históricamente bajos, así que es un buen punto de entrada, y si los indicadores económicos mejoran, esto será un impulso para el rendimiento de la pequeña capitalización. Así que pensamos que esa parte de nuestra cartera tiene muchas posibilidades de hacerlo bien este año. Por el lado de las grandes capitalizaciones de la cartera, lo que se necesita para las acciones europeas en general, y también para nuestra selección, es que veamos un mejor momentum de beneficios. Y también es muy probable que se produzca si nos fijamos en algunas de nuestras grandes posiciones como ASML, SAP o la marca de lujo Richemont, tras revisiones a la baja por parte de los analistas.

Por lo general, un enfoque de crecimiento de calidad funciona bastante bien en un entorno de crecimiento económico débil, ya que no veremos un boom en la economía. Así que precisamente es un buen momento para estar invertido en empresas de mayor crecimiento. Además, en la cartera tenemos todas las megatendencias globales a largo plazo: semiconductores, que se están beneficiando también del boom de la inteligencia artificial; lujo, con creciente demanda en los mercados emergentes; demografía, que beneficia a las empresas de salud. El objetivo del fondo es tener una cartera con valores de muy alta calidad con un crecimiento anual de entre un 10% y un 15%. Altos rendimientos, elevados flujos de caja, alta conversión de efectivo: esa combinación es lo que hace que siga siendo atractivo para todos los inversores.

Capital Strategies Partners distribuye los fondos de Berenberg Asset Management en España, Italia y Portugal.

La volatilidad de los mercados puede hacer tambalearse incluso a los inversores más pacientes. Pero crear una cartera que ofrezca sistemáticamente una pauta de rendimientos más suave es todo un reto y requiere una estrategia activa que se centre tanto en los mercados bajistas como en los alcistas.

Esto es más importante ahora que nunca.

Tras dos años de lucha contra la inflación, los bancos centrales del mundo han dado un giro telegrafiando la relajación monetaria durante el próximo año. Y aunque la economía mundial parece encaminada hacia un aterrizaje suave, los inversores se enfrentan a varios riesgos en 2024, como bolsas de inflación persistentes, inestabilidad geopolítica y concentración del mercado.

Cualquiera de estos riesgos podría aumentar la volatilidad del mercado, reforzando los argumentos a favor de las estrategias de renta variable defensivas. Sin embargo, aunque la mayoría de las estrategias de baja volatilidad pueden mitigar en cierta medida el riesgo en los mercados bajistas, muchas se quedan cortas durante los repuntes del mercado, principalmente porque están diseñadas únicamente para la defensa.

¿Es la volatilidad mínima realmente de bajo riesgo?

Las estrategias de volatilidad mínima (min-vol) -a menudo empaquetadas como ETF pasivos- son algunas de las variantes más populares de la inversión defensiva en renta variable. Estas estrategias buscan sistemáticamente valores de baja volatilidad para agregarlos a una cartera. Normalmente, incluyen grandes asignaciones a sectores defensivos tradicionales, como los servicios públicos y los bienes de consumo básico, que pueden generar ingresos y actuar como baluartes defensivos durante las turbulencias del mercado.

Pero los dos últimos años ilustran sus deficiencias.

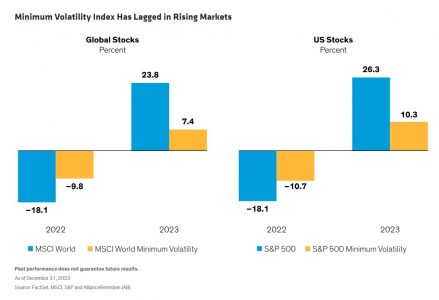

Cuando las acciones mundiales cayeron en 2022, el índice MSCI World Minimum Volatility (Min-Vol), un popular índice de referencia para la categoría, amortiguó con éxito las caídas (Mostrar). Pero en 2023, la renta variable mundial repuntó casi un 24%, impulsada desproporcionadamente por un pequeño número de megacapitales estadounidenses. Durante este tiempo, el índice Min-Vol subió sólo un 7,4%, muy por debajo del mercado. En Estados Unidos se observaron pautas similares.

Esta considerable diferencia de rentabilidad en los mercados alcistas subraya la principal debilidad de las estrategias min-vol habituales. Sin duda, ayudan a amortiguar las caídas de los mercados. Pero en mercados alcistas, no suelen satisfacer las necesidades de crecimiento del capital de los clientes. Con el tiempo, los patrones de rentabilidad asimétricos infligen un enorme coste a largo plazo en los resultados de inversión.

Lo que se necesita es un enfoque activo.

Reducir las pérdidas a la vez que se obtienen ganancias

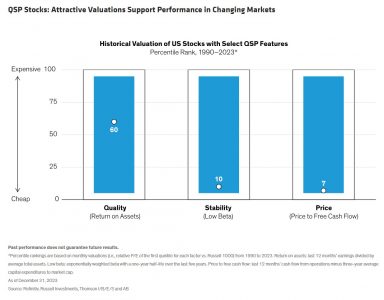

Construir una cartera resistente que a la vez mitigue el riesgo y capte las alzas no es tarea fácil, pero es factible. En nuestra opinión, la clave está en buscar valores de calidad con pautas de negociación estables que puedan adquirirse a valoraciones razonables (lo que denominamos calidad, estabilidad y precio, o QSP).

Las empresas de calidad ayudan a impulsar la participación al alza porque tienen modelos de negocio sólidos y flujos de ingresos recurrentes que pueden resistir las presiones económicas en entornos de mercado cambiantes. La estabilidad puede ayudar a frenar las pérdidas en los mercados bajistas, mientras que centrarse en las valoraciones atractivas puede ayudar a los inversores a mantenerse alejados de los valores sobrevalorados, algo especialmente importante cuando los sectores defensivos tradicionales están de moda y pueden ver cómo suben sus precios.

Pero estos componentes no funcionan en el vacío, sino que son interdependientes. Al fin y al cabo, los valores de calidad no mostrarán estabilidad si están demasiado caros. En nuestra opinión, si los mercados bursátiles se corrigen después de un año fuerte, los valores caros pueden ser los más afectados. Por ese motivo, creemos que es importante seleccionar valores con valoraciones atractivas a la hora de construir una cartera de renta variable defensiva, especialmente en el mercado actual, en el que unos tipos de interés más altos pueden inducir un riesgo de valoración y en el que algunos de los valores tecnológicos más populares y de mayor crecimiento parecen caros.

Pero, ¿pueden los inversores encontrar hoy valores defensivos a valoraciones atractivas? Nosotros creemos que sí. Nuestro estudio muestra que los valores estadounidenses de calidad (empresas con una alta rentabilidad sobre activos) están bastante valorados en el percentil 60 de su historial mensual desde 1990. Las acciones con características de estabilidad y precios bajos cotizan cerca del extremo inferior de su rango de valoración de 33 años. Así pues, al mirar a través de una lente QSP, pensamos que los inversores activos pueden identificar valores con valoraciones atractivas en una gama de sectores más amplia que la habitual en las carteras defensivas.

Este tipo de valores también tiene un sólido historial tanto en mercados bajistas como alcistas (Mostrar). En 2022, nuestro universo de valores de renta variable mundial con fuertes características QSP cayó un 8,4%, amortiguando caídas del mercado similares a las del Min-Vol. Y el año pasado, ese mismo grupo de valores avanzó un 17,1%, captando muchas más ganancias del mercado que el Min-Vol.

No hay contradicción entre defensa y crecimiento del capital

Un enfoque activo que utilice un análisis minucioso y fundamental puede descubrir estos nombres que a menudo se pasan por alto de una forma que las estrategias pasivas de minivolatilidad no pueden. Esto se debe a que las estrategias pasivas no suelen ser sensibles a las valoraciones cuando se asignan a valores de baja volatilidad. Además, las carteras pasivas no pueden filtrar y ajustar las ponderaciones de los valores individuales con valoraciones elevadas. En cambio, la gestión activa puede ayudar a identificar empresas con sellos de calidad y estabilidad que el mercado no aprecia plenamente. Mantener la valoración en primer plano es un poderoso antídoto contra la volatilidad potencial del mercado y una vía para obtener ganancias a largo plazo.

En nuestra opinión, no hay contradicción entre posicionarse para el crecimiento del capital a largo plazo y adoptar una postura defensiva. Las carteras que logran estos dos objetivos pueden ayudar a los inversores a permanecer en la renta variable en condiciones de mercado cambiantes.

A principios de año, la economía mundial se enfrenta a una gama especialmente amplia de posibles resultados. En consecuencia, la trayectoria de los rendimientos del mercado es incierta y podría ser volátil. Un enfoque activo centrado en los valores QSP con un ojo atento a la valoración puede proporcionar a los inversores más palancas para gestionar la volatilidad en un año que podría estar lleno de sorpresas.

Tribuna de opinión escrita por Kent Hargis, Director de Inversiones de Strategic Core Equities en AllianceBernstein.

Foto cedidaAlfonso Benito, director de Gestión de Activos de Dunas Capital Asset Management.

Dunas Capital Asset Management cerró un buen año 2023 en cuanto a cifras de negocio se refiere y encara 2024 con proyectos en la agenda. La firma captó el año pasado un total de 620 millones de euros netos, lo que supone un 36% más que un año antes. Esta cifra, unida a las revalorizaciones de las carteras, permitió una escalada de los activos bajo gestión de 800 millones de euros, hasta los 2.552 millones de euros. Es más, si se incluyen los fondos ilíquidos, implica unos activos bajo gestión totales de Dunas Capital AM cercanos a los 3.000 millones de euros.

Borja Fernández-Galiano, jefe de Ventas de Dunas Capital, desveló que la firma ya se encuentra «en el podium de gestoras independientes» en activos bajo gestión y de alcanzar el décimo puesto del ránking gestoras españolas por suscripciones netas en 2023, sobre un total de más de 120 firmas.

Pero 2024 también tendrá desafíos para Dunas Capital, ya que pretende cerrar dos fondos ilíquidos. Blanca Gil Antoñanzas, Chief Operating Officer de Dunas, explicó que este tipo de activos «es una apuesta de la casa» y que quieren crecer en este terreno. Asimismo, desveló que tienen entre manos dos proyectos. Uno, lanzar un segundo fondo de inversión en aviones: actualmente ya cuenta con el Dunas Aviation I, FCR. Y otro, de infraestructura sostenible, en el que aún están trabajando y que será ambicioso, pues tienen como objetivo captar unos 500 millones de euros. Ambos saldrían a la luz a lo largo del segundo semestre del año.

Visión del mercado

Su estrategia de inversión para este año es prudente, teniendo en cuenta que el equipo de gestión de Dunas reconoce que el escenario que descuenta ahora mismo el mercado les parece demasiado optimista. Alfonso Benito, director de Gestión de Activos, afirmó que «el escenario central que descuenta el mercado es altamente improbable que se cumpla en su totalidad» y destacó como riesgos la geopolítica. Por ahora, la estrategia de la firma es de estar a la expectativa, a la espera de que surjan oportunidades.

Es más, José María Lecube, director de Renta Fija, fue tajante al afirmar que 2024, a diferencia de lo que opinan la gran mayoría de firmas, «no va a ser el año de la renta fija» porque los bonos gubernamentales y el crédito corporativo están caros. Aunque es consciente de que los tipos de interés van a bajar, también consideran que «aún están altos» y que, por lo tanto, hay refugio en los bonos a corto plazo, entre seis y 30 meses, donde ve rentabilidades del 4%. Las oportunidades estarían, sobre todo, «en crédito bancario y corporativo de calidad», pero que exige un ejercicio de análisis importante.

Por su parte, Carlos Gutiérrez, director de Renta Variable, admite que la exposición a renta variable de la firma se centra en valores con flujos de caja seguros. Con las previsiones de beneficios que maneja el mercado, la bolsa americana estaría cara y la europea, en precio.

Sus apuestas principales son Anima Holdings -gestora de fondos italiana, con acuerdos de distribución de banca seguros de largo plazo-, la española Logista y la francesa Total Energies. Todas comparten como denominador común que son negocios sencillos de entender; presentan poca volatilidad en los márgenes y cuentan con un equipo directivo «confiable, transparente y que cumple lo que dice».

También fue abandonando las pocas inversiones cíclicas e industriales en cartera, salvo Verallia, CAF, Santander y BNP Paribas. De momento, en banca, «mientras no haya signos de aumento de la morosidad, hay valor en el sector, pero ahora es una posición residual en la cartera», explica Benito.

El banco online N26 ha anunciado el lanzamiento en España de N26 Crypto, su plataforma de trading de criptomonedas que permite a sus clientes locales comprar y vender cerca de 200 criptodivisas directamente desde la app de la entidad. Con N26 Crypto, la entidad ofrece a sus clientes interesados en invertir en estos activos una de las mayores selecciones de divisas disponibles en una app bancaria a nivel mundial desde la seguridad, transparencia y sencillez que aporta N26.

En 2022, Austria fue el primer país en el que N26 implementó Crypto, seguido de Alemania, Bélgica, Irlanda, Portugal y Suiza a principios de 2023. Hoy, el producto llega al mercado español en un momento en el que resurge el entusiasmo inversor por los activos digitales. La reciente aprobación en EE.UU. de los primeros fondos cotizados o ETFs de bitcoin, la revalorización de las principales monedas a lo largo del año pasado, la luz verde en abril de 2023 a la normativa europea MiCA que regula la emisión y prestación de servicios relacionados con criptodivisas y el halving (la reducción a la mitad del beneficio por minar nuevos bloques) de bitcoin previsto para abril son algunos de los hitos que marcarán el rumbo de la industria en 2024.

Pablo Reboiro, director general de N26 para España y Portugal, comenta: “La experiencia bancaria que ofrece N26 siempre se ha construido en torno a las necesidades de nuestros clientes, con productos y servicios que buscan facilitar la gestión del dinero en un mismo espacio. Con N26 Crypto ofrecemos una forma sencilla de invertir, con una experiencia de usuario que apuesta por la máxima transparencia. Una de las principales características de las criptomonedas es su gran volatilidad, algo que todo inversor debe conocer y tener en cuenta antes de invertir. No obstante, se trata de una clase de activos muy solicitada y relevante para los inversores minoristas y, a menudo, un punto de entrada al mundo de la inversión para una nueva generación de usuarios. Queremos que nuestros clientes sean los protagonistas de sus propias decisiones financieras y puedan empezar a invertir desde la seguridad que proporciona el ecosistema de N26”.

Invertir de una manera sencilla y transparente

Sumado a la facilidad y seguridad que ofrece, el nuevo producto también garantiza a los clientes máxima transparencia en la compraventa y en las tarifas, así como una visualización clara de su cartera de inversiones, lo que les permite poder consultar su evolución en el tiempo. Los clientes de Metal, la cuenta más prémium de N26, pueden realizar transacciones con unas condiciones más favorables, con un 1% de comisión por transacción para operar con bitcoin y un 2% para el resto de criptodivisas. Para los clientes Estándar, Smart y You, la tasa de transacción para operar con bitcoin es del 1,5% y para otras criptomonedas del 2,5%.

El producto N26 Crypto incluye algunas funcionalidades de interés tanto para traders expertos como para usuarios que se estén iniciando en el mundo de la inversión. Con Top Movers, los usuarios pueden ver las 20 monedas que más han subido o bajado en las últimas 24 horas y gracias a la función Watchlist, los criptoinversores tienen la opción de seguir de cerca la evolución de las monedas que más les interesen. Asimismo, para no perder detalle de los movimientos en el mercado, los usuarios pueden activar alertas que les informen en tiempo real de cambios en el precio de las divisas incluidas en su Watchlist. Por otra parte, los clientes podrán llevar a cabo un máximo de 200 operaciones en un periodo de 24 horas y no podrán comprar o vender divisas por valor inferior a un euro.

Además de proporcionar una experiencia de usuario sencilla e intuitiva para ayudar a que la compleja naturaleza del intercambio de criptomonedas sea lo más fluida posible, N26 también ofrece una amplia variedad de contenido educativo en múltiples canales para informar a aquellos que exploran este tipo de activos por primera vez, incluyendo páginas dedicadas a criptodivisas, así como entradas en el blog corporativo.

N26 Crypto se ofrece en colaboración con Bitpanda GmbH. La fintech austriaca es la responsable de llevar a cabo la ejecución de las operaciones y la custodia de las criptodivisas.