GVC Gaesco expondrá las claves para llevar a cabo un correcto estudio e identificación de oportunidades de inversión en los diferentes sectores y compañías. Asimismo, también presentará la metodología y el proceso de inversión en la construcción de las carteras de GVC Gaesco Valores.

La conferencia tendrá lugar el 14 de febrero de 2024 de 17:30 a 18:30 horas y se podrá seguir de forma online.

En la conferencia Víctor Peiro, director general de Análisis, contará las claves para llevar a cabo un correcto estudio e identificación de oportunidades de inversión en los diferentes sectores y compañías.

También contarán con Gema Martínez-Delgado, directora de Asesoramiento y Gestión de Carteras, y Pere Escribà, responsable de Gestión Discrecional de Carteras de Renta Variable, quienes explicarán la metodología y el proceso de inversión en la construcción de carteras de GVC Gaesco Valores.

Foto cedidaSantiago Díez Rubio, fundador de IntelectSearch.

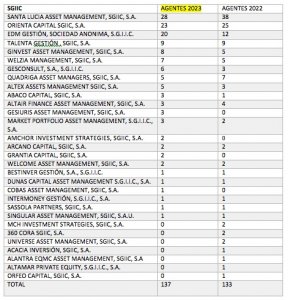

El crecimiento de los agentes financieros en España se desaceleró en 2023, con la suma de 16 nuevos agentes, lo que supone un crecimiento del 0,23%, según los últimos datos presentados por la consultora IntelectSearch. Aunque son las bancarias las que aglutinan la mayoría del total (que asciende a 7.881 profesionales), otras entidades, como gestoras de instituciones de inversión colectiva, agencias y sociedades de valores o empresas de asesoramiento financiero (EAFs) están apostando por la figura, y haciéndola crecer, según muestran los datos del año pasado.

En concreto, el 31% de las agencias de valores, el 20% de las gestoras y el 7% de las EAFs tienen agentes en España, según las cifras de la consultora, y en todos los casos el dato ha crecido en el último año: entre las agencias y sociedades de valores, el número ha crecido en 181 (pasando de los 2.462 de finales de 2022 a los 2.643 de cierre de 2023, una subida del 7,3%); las gestoras han pasado de los 133 agentes a 137 (cuatro más) y las EAFs han sumado un agente más (de 21 a 22) en los últimos doce meses.

Allianz Soluciones de Inversión y Mapfre Inversión SV, protagonistas entre las agencias y sociedades de valores

En total, la Comisión Nacional del Mercado de Valores, tiene en su registro oficial un total de 99 agencias y sociedades de valores en activo, de las cuales, 31 de ellas cuentan con agentes financieros, lo cual supone un tercio de éstas.

«Los agentes totales de las sociedades y agencias de valores suman 2.643, lo que supone 181 agentes más que el año pasado, un 7,3% de incremento en 2023, destacando el crecimiento de Allianz Soluciones de Inversión con 164 nuevos agentes y Mapfre Inversión con 78, y en modelos claros de banca privada resalta NorWealth, con cinco nuevos agentes, Diaphanum y Alos Intermediación, con tres. Por el lado negativo destaca Catalana Occidente, con 51 agentes menos, y GVC Gaesco, con siete menos», analiza Santiago Díez Rubio, socio de IntelectSearch.

Fuente: IntelectSearch con datos de la CNMV

EDM Gestión o GInvest AM: las gestoras que más crecen en agentes

Respecto a las gestoras, de las 118 dadas de alta en la CNMV, 23 cuentan con un total de 137 agentes, cuatro más que un año antes. Entre las que más agentes tienen destacan Santalucía Asset Management y Orienta Capital, con 28 y 23 profesionales, respectivamente, si bien ambas han reducido ese número en los últimos doce meses (desde los 38 de la primera y los 25 de la segunda).

Entre las entidades que han hecho todo lo contrario destaca el crecimiento en agentes de EDM Gestión, que ha pasado de 12 a 20 profesionales, o GInvest Asset Management (que tenía cinco y ahora cuenta con ocho), o Welzia Management (que ha pasado de cinco a siete). «Modelos muy bien enfocados a banca privada como Orienta Capital, Talenta Gestión, GInvest, Welzia o Welcome ven en la sociedad gestora de IICs el modelo más desarrollado para dar servicio a sus clientes y amplia gama a su red de agentes», dice Díez Rubio.

La consultora también destaca aquellas gestoras que tenían agentes a finales de 2022, y han dejado de tenerlos, como MCH Investment Strategies, 360 Cora (tras la integración con Abante), Universe AM, Acacia Inversión, Alantra EQM AM, Altamar Private Equity u Orfeo Capital.

Fuente: Intelect Search con datos de la CNMV

Poco empuje en las EAFs

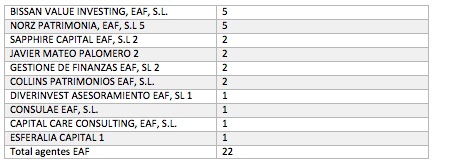

Con respecto a la figura de las empresas de asesoramiento financiero, de las 143 dadas de alta en la CNMV al finalizar el año, sólo 10 de ellas tienen agentes, sumando un total de 22 agentes, uno más que el año pasado.

En el ranking destacan Bissan Value y Norz Patrimonia, con cinco agentes cada una. «Se ve que es poco atractivo para los nuevos agentes estar de alta en una EAF dadas las pocas EAFs que tienen agentes y el reducido número de agentes entre todas ellas», destaca Díez Rubio.

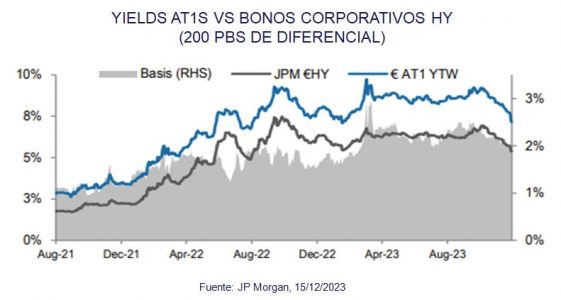

Los mercados financieros vivieron un año lleno de altibajos en 2023. Comenzaron con un impulso positivo siguiendo la tendencia del último trimestre de 2022; no obstante, en febrero, los indicadores señalaron la desaceleración de la inflación y la fortaleza del crecimiento económico, generando tensiones en los mercados a ambos lados del Atlántico.

En Estados Unidos, la sobreexposición de algunos bancos regionales al riesgo de duración de tipos se hizo evidente resultado en una salida masiva de depósitos y el eventual colapso de estos. Europa, a pesar de tener una estructura de depósitos más diversificada y menor concentración sectorial que Estados Unidos, no pudo evitar las consecuencias de la crisis de confianza. Una entrevista del principal accionista de Credit Suisse desencadenó una espiral negativa que llevó al colapso de la entidad. En respuesta, los mercados financieros, especialmente el de los AT1, experimentaron un estrés significativo debido a la decisión del regulador suizo que devaluó completamente los bonos AT1. Como era de esperar, el índice AT1 cayó un 11% en marzo[1], llevando a otros reguladores mundiales a confirmar la imposibilidad de invertir la jerarquía de capital bajo su marco regulatorio en un esfuerzo por calmar los mercados.

El fondo Tikehau Subfin Fund (*) entró en 2023 con una cartera reposicionada en octubre de 2022 para aprovechar las bajas valoraciones de las subordinadas financieras. A finales de enero, comenzamos a recoger beneficios, reduciendo nuestra exposición a AT1s con menor probabilidad de ser llamados y mayor beta de mercado debido a la subida tan agresiva del mercado frente a los datos macroeconómicos. A pesar de mantener una cartera defensiva, en marzo no fuimos inmunes a la caída masiva del mercado de AT1 tras la resolución de Credit Suisse, cayendo la rentabilidad anual de un +6,0% a principios de febrero hasta un -6,5% el 20 de marzo[2].

Después de un comienzo de año agitado, durante el segundo trimestre tuvimos una estabilización de los mercados impulsada por datos macroeconómicos alentadores y sólidos resultados, con la consolidación y fortalecimiento de los bancos regionales estadounidenses y la estabilidad de los depósitos bancarios europeos. Tras analizar la situación del sector bancario europeo, determinamos que los bancos tenían unas métricas sólidas y considerables reservas de liquidez, por lo que decidimos mantener la exposición y redistribuir parte de la liquidez en AT1s próximos a ser llamados, con el argumento de que los bancos tenían margen limitado para tranquilizar a los mercados, y la primera opción de call de AT1 era una estrategia efectiva para lograrlo.

La respuesta fue positiva, ya que los bancos acudieron a la primera llamada. Esto, junto con la reapertura del mercado primario con una cartera de pedidos sólida y la desaceleración de la inflación, contribuyó a la normalización del mercado. Ante una evolución positiva durante el verano, el fondo aseguró ganancias vendiendo bonos con duraciones más cortas y tomó posiciones en bonos con duraciones más largas y valoraciones que, a nuestro parecer, resultaban más atractivas.

En el tercer trimestre, con el final del ciclo de subidas a la vista y la parte corta de la curva de tipos anclada, la parte larga experimentó ventas masivas debido al temor de los inversores ante la posible dificultad de los gobiernos para financiar sus déficits presupuestarios. Además, se observó un interés masivo de compra por parte de inversores dispuestos a asegurar tipos altos en valores considerados «sin riesgo». Como resultado, el interés del bono estadounidense a 10 años aumentó más de 90 puntos básicos entre finales de agosto y mediados de octubre, superando el 5%[3]. Simultáneamente, el interés del bund a 10 años subió 50 puntos básicos, llegando cerca del 3%, niveles que no se habían visto en los últimos 10 años[4].

Dado que, en nuestra opinión, las valoraciones seguían siendo atractivas en el mercado de las subordinadas financieras, mantuvimos nuestra cartera bastante estable (60% AT1 / 15% Tier2 / 10% Legacy Tier 1 / 10-15% Senior) hasta casi finales de año. Después del repunte del mercado, tomamos beneficios en los bonos de mayor duración, generando cierto colchón de liquidez.

Perspectivas para 2024

Al igual que en 2023, gestionaremos Tikehau Subfin Fund con disciplina y flexibilidad. Hemos aumentado la liquidez para comenzar 2024 con mayor flexibilidad, ya que anticipamos un inicio de año muy activo, con un primario que se mantiene en general estable en comparación con años anteriores. Creemos que la emisión de AT1s se centrará en refinanciar instrumentos llamados y el posible incremento de emisión neta vendrá de emisores más pequeños que aprovecharán la normalización del mercado.

Vemos que los diferenciales de los bonos financieros siguen siendo atractivos, tanto en términos relativos frente a los bonos corporativos, como con el rango de negociación de la última década. Si además tenemos en cuenta la solidez del sector, mantenemos la perspectiva de que el segmento de subordinadas financieras podría superar al crédito corporativo en 2024.

En cuanto al desempeño macroeconómico de 2024, no estamos tomando una postura definitiva porque consideramos que es demasiado pronto para cantar victoria, y es que, a pesar de que los mercados actualmente están valorando un aterrizaje suave, no excluimos la posibilidad de una recesión y/o unos niveles de inflación más elevados de lo previsto. En lugar de intentar prever los datos macroeconómicos, nos enfocaremos en las valoraciones del mercado y en la identificación de asimetrías; listos para reaccionar rápidamente y ajustar nuestra asignación de activos, tal como hicimos en 2023.

Comenzaremos 2024 con un mayor nivel de efectivo y una duración ligeramente reducida después del fuerte repunte de finales de 2023. Bajo las mismas condiciones, estaremos dispuestos a acudir a nuevas emisiones, pero no dudaremos en recoger beneficios si el rally se perpetúa.

Columna de Thibault Douard, gestor del fondo Tikehau Subfin Fund

(*) Tikehau SubFin Fund es un subfondo de la SICAV luxemburguesa Tikehau Fund gestionada por Tikehau Investment Management, miembro del grupo Tikehau Capital. Se trata de una comunicación de marketing. Por favor, consulte la documentación legal del fondo disponible en la página web de la sociedad gestora antes de tomar cualquier decisión de inversión definitiva. Toda inversión en un fondo presenta riesgos. Los principales riesgos del fondo son el riesgo de pérdida de capital, el riesgo de contraparte, el riesgo de liquidez, el riesgo de sostenibilidad y el riesgo de inversión crediticia. Consulte el folleto del fondo para obtener una descripción de todos los riesgos. Cualquiera de estos riesgos puede provocar una disminución del valor liquidativo del Fondo.

En el marco de la presentación de sus resultados del cuarto trimestre de 2023, Amundi ha anunciado que ha firmado un acuerdo vinculante para la adquisición de Alpha Associates, gestor de activos independiente que ofrece soluciones de inversión multigestor en mercados privados. Se espera que la transacción se complete en el tercer trimestre de 2024, sujeta a las aprobaciones regulatorias.

Según indican desde Amundi, esta adquisición le posicionará como uno de los principales actores europeos en este ámbito, con un equipo de más de 70 expertos, un volumen combinado de activos gestionados de 20.000 millones de euros, aproximadamente, una oferta multigestor mejorada que abarca deuda privada, infraestructuras, capital privado y capital riesgo, y una mayor presencia geográfica y de clientes. También considera que reforzará la presencia en transacciones secundarias, que es una capacidad relevante en el mercado actual. Con esta operación, Amundi amplía su oferta de fondos de mercados privados y soluciones a medida para sus actuales clientes institucionales a escala mundial; y acelera el desarrollo de productos de mercados privados adecuados para clientes particulares.

Esta operación, respeta la disciplina financiera de Amundi y está en consonancia con su plan estratégico, según afirman, aportará un importante valor añadido gracias a las sinergias de ingresos y al fuerte potencial de crecimiento.

Sobre las sinergias que se generarán, la gestora ha explicado que esperan que las sinergias de ingresos alcancen más de 20 millones de euros en 5 años y que el rendimiento de la inversión alcance más del 13% en tres años, incluyendo 10 millones de euros en sinergias ese año y teniendo en cuenta el pago del precio a plazos durante 5 años y las condiciones pendientes de crecimiento de los ingresos durante este periodo.

Fundada en 2004, Alpha Associates es una empresa con sede en Zúrich, dirigida por sus fundadores, especializada en soluciones multigestor para mercados privados, que gestiona actualmente activos por valor de 8.500 millones de euros. Según destacan desde Amundi, Alpha Associates aportará capacidades diferenciadoras de fondos de fondos en deuda privada, infraestructuras y capital riesgo a más de 100 inversores institucionales, en particular fondos de pensiones y compañías de seguros, con una fuerte presencia en Suiza, Alemania y Austria. Estas capacidades se combinarán con la actual estructura de multigestores de mercados privados de Amundi: un equipo especializado con sede en París y más de 20 años de experiencia, que actualmente gestiona 12.000 millones de euros de activos en nombre de clientes institucionales, principalmente en Francia, Italia y España. Como parte de la operación, las actividades de Amundi y Alpha Associates en el ámbito de los mercados privados se combinarán en una nueva línea de negocio.

En opinión de Amundi, los mercados privados han sido una de las áreas más dinámicas de la gestión de activos en los últimos años, ya que los inversores buscan diversificar su cartera con una clase de activos alternativa que ha demostrado ofrecer rentabilidades atractivas con una volatilidad moderada a lo largo del ciclo.

“Las ofertas multigestor son muy adecuadas para acompañar a los inversores en este camino, ya que proporcionan acceso a una gama más amplia de capacidades de gestión, lo que se traduce en una mayor diversificación y un mejor perfil de riesgo. De este modo, las soluciones de inversión multigestor también deberían permitir ofrecer productos de activos reales a un segmento de clientes minoristas infrainvertidos”, destacan desde la gestora

Tras este anuncio, Valerie Baudson, CEO de Amundi, ha comentado: “Dentro del sector de la gestión de activos, los mercados privados han experimentado un crecimiento sostenido en los últimos años, ya que los inversores han aumentado la asignación a esta clase de activos en sus carteras. Este segmento también debería beneficiarse del apetito de los inversores minoristas por soluciones de inversión en activos reales. La adquisición de Alpha Associates permitirá a Amundi ampliar significativamente su base de clientes, sus capacidades y su oferta de productos en un mercado prometedor. Este movimiento, que está totalmente en línea con nuestro objetivo estratégico de aumentar nuestra presencia en activos alternativos y reales en Europa, nos permitirá crear un valor sustancial para nuestros clientes y accionistas”.

Según Dominique Carrel-Billiard, responsable de Activos Alternativos y Reales de Amundi, el modelo multigestor ofrece una gran resistencia gracias a la diversificación en términos de clases de activos y sociedades gestoras. “Además del importante potencial de crecimiento para la clientela institucional, también está adaptado para abordar el mercado minorista. La ampliación del negocio Amundi Alternative & Real Assets estará posicionado para atender las necesidades de un conjunto creciente de clientes y beneficiarse de los fuertes vientos de cola del sector”, ha destacado Carrel-Billard.

Por su parte, Peter Derendinger, socio fundador y consejero delegado de Alpha Associates, que dirigirá el negocio combinado, ha añadido: “Nos complace unirnos a Amundi, uno de los principales actores mundiales en el sector de la gestión de activos, y desempeñar un papel importante en el plan de Amundi de acelerar su presencia en el segmento de los mercados privados. Estamos encantados de trabajar con el equipo de mercados privados de Amundi, que comparte la ambición de Alpha de generar un rendimiento ajustado al riesgo excepcional para los clientes”.

La incertidumbre sigue siendo el tema dominante para los selectores de fondos profesionales en 2024. La escalada de las tensiones mundiales, las bajas expectativas de crecimiento económico y un entorno de tipos de interés más altos pesan sobre la confianza, según las conclusiones que arroja la última encuesta global de Natixis IM a selectores de fondos*.

Según la gestora, el entorno de mercado altamente complejo al que se enfrentan los selectores en 2024 ha provocado que los encuestados rebajen casi un 28% sus expectativas de rentabilidad a largo plazo, en comparación con el año pasado.

Los resultados revelan que el fantasma de un crecimiento más lento coloca a la recesión en la parte superior de su lista de preocupaciones (52%), seguida de la amenaza de guerra y terrorismo (50%) y un error de política del banco central (36%) . Aunque un 56% de los selectores de fondos sigue siendo optimista sobre el rendimiento del mercado de este año, sus perspectivas se ven limitadas por un alto grado de incertidumbre y un riesgo impredecible.

De hecho, un 69% cree que las valoraciones aún no reflejan los fundamentales de las empresas, y el 65% espera que la volatilidad del mercado bursátil sea aún mayor este año que el anterior. Sin embargo, mientras que el 62% cree que la economía de su país experimentará un aterrizaje suave, el 60% ve el mayor riesgo proveniente de la estanflación. “En la región de Asia esa preocupación se sitúa en el 79%; en EMEA, en el 66% y en el caso de España, en un 64%”, apunta la encuesta en sus conclusiones.

Para apuntalar las carteras, los selectores no están haciendo cambios al por mayor en la estrategia de inversión. En su lugar, están haciendo sesgos tácticos dentro de las clases de activos para preparar mejor a los clientes para un nuevo entorno.

Oportunidades de inversión

Ante la preocupación por el crecimiento mundial, el temor a una recesión también pesa en la confianza de los mercados emergentes. Después de que los inversores fueran testigos del impacto positivo de China en los mercados emergentes y en la economía mundial durante la última década, el sentimiento ha cambiado: el 64 % de los selectores cree que el malestar económico de China continuará en 2024, si bien en España la visión es claramente más optimista respecto al gigante asiático, ya que solo la mitad espera que continúe la debilidad económica china.

En este sentido, la encuesta muestra que sigue habiendo oportunidades de inversión, y algunos miran a los mercados emergentes como una jugada de valor. El 35% cree que las valoraciones de activos más baratas son una consideración clave para la inversión en mercados emergentes y ocho de cada diez todavía planean aumentar (35%) o mantener (46%) sus asignaciones a renta variable de mercados emergentes, con cifras muy similares entre los selectores españoles.

En cuanto a dónde ven las mejores oportunidades, el 48% sitúa a Asia ex-China como su principal prospecto; una convicción que entre los encuestados españoles se eleva al 57%. Fuera de Asia, los selectores dicen que Europa del Este y América Latina (36% cada una; 21% para los selectores españoles) presentarán las mejores oportunidades en 2024. China (15%) se encuentra al final de su lista de favoritos para el próximo año.

De acuerdo con una perspectiva que anticipa recortes de tipos, un 66% son optimistas sobre los bonos este año. “A nivel mundial, el 62% predice que las carteras de bonos de larga duración superarán a las de corta duración en 2024, pero saber cuándo alargar la duración es una decisión desconocida para los selectores de fondos. Casi una cuarta parte (24%) dice que ya ha extendido la duración, y los que no lo han hecho están esperando tasas en el rango de 5.01% a 5.5% (35%)”, indica el documento en sus conclusiones.

Además de los bonos, los activos privados siguen siendo el titular de los planes de asignación, y los selectores de fondos son optimistas tanto en el capital privado (55%) como en la deuda privada (57%).

En este sentido, del 79% que invierte en capital privado, el 88% planea mantener (49%) o aumentar (39%) sus participaciones. De hecho, como responsables de evaluar las inversiones para las plataformas de gestión de patrimonios, los selectores dicen que los clientes quieren más activos privados (51%), y seis de cada diez afirman que cada vez es más fácil satisfacer esa demanda, ya que los vehículos más amigables con el comercio minorista les ayudan a mejorar la diversificación.

Tendencias: IA, gestión activa,

A pesar de que prevalece la incertidumbre en sus perspectivas macroeconómicas y de mercado, los selectores de fondos se sienten más confiados en el sector tecnológico, ya que han sido uno de los principales impulsores de los rendimientos del mercado durante la pandemia y la posterior recuperación. Sin embargo, es la IA la que está impulsando las perspectivas para 2024, ya que el 47% de los selectores de fondos cree que es una oportunidad mayor que Internet.

Según explican desde la gestora, “más allá de simplemente invertir en empresas con exposición a la IA, los selectores de fondos ven ventajas directas en la aplicación de la tecnología dentro de su propio proceso”. Así lo muestran los datos: un 73% cree que la IA les ayudará a desbloquear oportunidades que antes no eran claramente visibles, mientras que otro 64% cree que la tecnología les ayudará a descubrir riesgos ocultos.

Las tasas de adopción ya son sólidas entre los selectores de fondos, y más de la mitad (51%) ya utilizan la IA para ayudar en su análisis.

Otra tendencia que muestra la encuesta de Natixis IM es que los gestores de patrimonio han estado trabajando arduamente para lograr el equilibrio adecuado entre las inversiones activas y pasivas durante la última década, y los selectores de fondos han asignado el 64% de los activos a inversiones activas y el 36% a pasivas.

Sin embargo, el 50% de los selectores encuestados por Natixis IM atribuyen el reciente rendimiento superior de las inversiones pasivas a la política de los bancos centrales, diez años de tipos de interés artificialmente bajos y una inflación relativamente nula.

“Ahora que el panorama está cambiando, el 58% afirma que las inversiones activas en sus plataformas superaron a las pasivas en 2023. Dado que los tipos de interés se mantendrán al alza durante más tiempo, el 68% de los selectores de fondos afirma ahora que los mercados favorecen a los gestores activos y, ante un panorama incierto, el 75% cree que las inversiones activas serán esenciales para encontrar alfa en 2024”, apuntan las conclusiones

A la luz de estos resultados, Sophie del Campo, responsable de distribución de Natixis Investment Managers para Sur de Europa, Latam y US Offshore , destaca que, a pesar de sus temores de un escenario de estanflación y crecimiento de los impagos, los selectores confían en un aterrizaje suave de la economía y mantienen el optimismo sobre los mercados. “Hay una gran convicción entre los selectores sobre las oportunidades que pueden generar los activos alternativos, que pueden ayudar a proteger las carteras en un año difícil, la inteligencia artificial y la gestión activa, destacando el hecho de que más del 70% de los selectores de fondos españoles considera que la gestión activa batirá a la gestión pasiva este año. En este contexto, los selectores están preparando estrategias de productos e inversiones que no solo se ajustan a las necesidades inmediatas de los clientes, sino que también ayudan a apoyarlos durante un año que podría ser tan volátil como 2023”, concluye del Campo.

*Natixis IM ha encuestado a 500 profesionales de la inversión en 26 países que gestionan un total de 34,8 billones de dólares para pensiones públicas y privadas, aseguradoras, fundaciones, dotaciones y fondos soberanos.

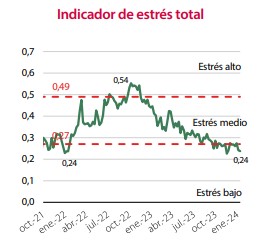

La CNMV ha hecho pública su Nota de estabilidad financiera correspondiente al mes de diciembre de 2023, en la que se recoge que el descenso del indicador de estrés de los mercados financieros se prolongó, hasta quedar en el 0,24. Esto supone situarse en la zona de riesgo bajo, al perforar el límite con el riesgo medio, situado en 0,27. El nivel máximo alcanzado el año pasado fue de 0,44.

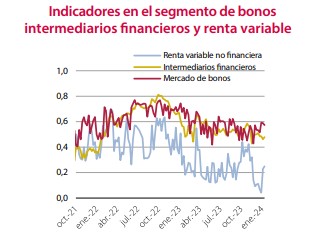

El estudio también desvela que los mayores niveles de estrés se observan en los segmentos relacionados con los instrumentos de renta fija -mercados monetarios y deuda- debido, sobre todo, a los repuntes de volatilidad. Además, en el segmento de intermediarios financieros (bancos), el nivel de estrés ha mostrado una cierta resistencia a la baja, «pues el efecto de la recuperación de las cotizaciones se ha visto compensado por el leve aumento de la volatilidad», según recoge el informe de la CNMV, que, también destaca el sustancial descenso del estrés en el segmento de renta variable no financiera: se sitúa en 0,25, pero llegó a 0,04 a finales de diciembre.

Las fuentes de incertidumbre que se ciernen sobre el sistema financiero, según el estudio, están relacionadas con la prolongación de tipos de interés elevados, con el uso creciente de los últimos desarrollos tecnológicos aplicados a las finanzas y con la existencia de incertidumbres geopolíticas.

El mantenimiento de los tipos de interés en niveles relativamente altos —aunque algo inferiores a los de 2023— supone prolongar en el tiempo el esfuerzo financiero de familias y empresas más endeudadas y, en consecuencia, puede afectar al riesgo de crédito.

También existe riesgo de reajuste o reevaluación de expectativas en los mercados en función de la evolución económica: el uso creciente de desarrollos tecnológicos aplicados a las finanzas tiene multitud de vertientes, que van desde el ámbito de los criptoactivos hasta los riesgos cibernéticos pasando por los temas relacionados con la inteligencia artificial generativa. «Todas estas parcelas podrían ser fuentes potenciales de inestabilidad para el sistema financiero y, por tanto, de interés creciente para los reguladores y supervisores financieros», recoge el informe de la CNMV.

Finalmente, la presencia de incertidumbres geopolíticas relevantes podría generar espirales negativas en los mercados y, por lo tanto, de pérdida de confianza.

Riesgos de la IA generativa en los mercados

El estudio de la CNMV dedica un apartado específico a los riesgos que presenta la inteligencia artificial generativa. Desde el punto de vista de los riesgos que se perciben para la estabilidad financiera, los principales focos de interés serían los relacionados con la homogeneización de la valoración de riesgos y decisiones de inversión por parte de los inversores, que, en parte, «respondería a la concentración de proveedores de IA». Esta homogeneización implica mayor grado de efecto rebaño, según el estudio, y, por consiguiente, mayores interconexiones y prociclicidad. «Por tanto, un shock adverso podría tener una repercusión más grave

en el conjunto del sistema financiero».

Otro foco de riesgo estaría relacionado con la ciberseguridad. Existe el riesgo, según la CNMV, de que los datos que alimentan los modelos de IA sean manipulados, sustituidos, falseados, etc., si se materializa un ataque cibernético. En este caso, las decisiones financieras de los agentes se podrían desviar sustancialmente de las que se habrían tomado con datos apropiados. «De nuevo, estos inversores pueden originar espirales negativas en los mercados en determinadas situaciones», afirma el supervisor de los mercados españoles.

Por último, existen riesgos derivados del modelo. Se refieren, sobre todo, a aquellos relacionados con los sesgos de los resultados de algunos modelos o de los que, en general, no estén bien entrenados. En estos casos podría haber una valoración errónea de los riesgos y, por tanto, un aumento de la probabilidad de turbulencias en los mercados, con el consecuente riesgo para la estabilidad financiera.

Riesgos del mercado de deuda

La CNMV también dedica en esta última nota de estabilidad financiera de 2023 un punto destacado a los riesgos de mercado de los activos de deuda. El organismo admite que este riesgo se ha moderado, al haberse dado por concluido el proceso de endurecimiento de la política monetaria. Sin embargo, «no se pueden descartar episodios de reajustes en los precios de los activos si se producen cambios en las expectativas de los agentes, por lo que este riesgo sigue siendo relevante para la deuda corporativa high yield con peor calificación crediticia y la deuda subordinada».

Asimismo, aquellas compañías con una estructura financiera más débil -especialmente pymes- y mayor apalancamiento podrían verse más afectadas por el incremento de sus costes financieros y su prolongación en el tiempo, según la CNMV, sobre todo en un escenario de ralentización económica.

Una situación parecida podría llegar a acontecer, en general, para todos aquellos agentes más endeudados, «incluidas las economías más vulnerables, con mayores niveles de deuda e importantes desequilibrios fiscales, pues el aumento de los tipos de interés ha dado lugar a un incremento significativo del servicio de la deuda y podría suponer un endurecimiento sustancial de las condiciones de acceso a nueva financiación».

Con estas premisas en la mano, la CNMV reitera que los efectos potenciales que podría representar un previsible aumento de las primas de riesgo exigidas por el mercado en un escenario adverso sobre los precios y la valoración de algunos activos, circunstancia que es más relevante en algunas carteras.

El «boom» de la inversión minorista desde dispositivos móviles estuvo latente durante 2020 y tras el confinamiento. Desde ese momento, los activos más demandados eran acciones de compañías tecnológicas e incluso criptomonedas para los más arriesgados.

Ahora, la situación económica actual es muy diferente, aunque esta tendencia de inversión continúa fuerte. No obstante, no todas las plataformas digitales son fiables y, en ocasiones, el inversor puede llegar incluso a perder la totalidad de la inversión. Este sería el caso de los chiringuitos financieros. Tal y como los define la Comisión Nacional del Mercado de Valores (CNMV) en su página web, son entidades y personas que no están autorizadas para actuar en los mercados de valores ni prestar servicios de inversión previstos en la Ley del Mercado de Valores.

Así, estas entidades no están registradas en la CNMV ni en el Banco de España, y no están adheridos al Fondo de Garantía de Inversiones o de Depósitos, por lo que los inversores no están protegidos en caso de insolvencia.

La CNMV lleva a cabo revisiones constantes y publica los nombres de las nuevas entidades que detecta, así como las de otros países de la Unión Europea (UE) que van registrando los supervisores de los mercados.

“Los chiringuitos financieros son peligrosos porque en la mayoría de los casos la aparente prestación de tales servicios es sólo una tapadera para apropiarse del capital de sus víctimas, haciéndoles creer que están realizando una inversión de alta rentabilidad”, explica la CNMV en una guía publicada en su página web.

El organismo añade que a menudo son estafas “muy elaboradas y con apariencia de credibilidad”, por lo que cualquier inversor es susceptible de caer en ellas. “Es fácil resultar vulnerable ante las promesas de enriquecimiento rápido y sin riesgo de los chiringuitos financieros, que por muy bien construidas que estén, siempre son falsas”, destaca.

Los canales utilizados por los estafadores para contactar con posibles inversores no difieren de los de las entidades autorizadas: llamadas telefónicas, correo postal y electrónico, redes sociales… Por eso, la CNMV avisa de que cuando se trate de productos y servicios financieros, “hay que ser muy precavido con las ofertas e informaciones recibidas, incluso aunque hayan sido solicitadas o consentidas”.

¿Cómo evitar estas estafas?

Aunque cualquier persona sea susceptible de invertir en un chiringuito financiero, hay una serie de consejos que se pueden tener en cuenta a la hora de decidir la plataforma en la que invertir. El primero es verificar que la entidad está autorizada y si esta ha sido objeto de advertencia por parte de la CNMV.

“Adopte una actitud activa. Haga preguntas sobre las características del servicio y de la inversión que se le estén proponiendo. Obtenga información por escrito”, recomienda la CNMV.

Otra de las alertas que destaca la CNMV se da en el momento en el que el inversor muestra su interés por la firma y accede a darles su dinero. “Desconfíe si no le solicitan información: los intermediarios financieros autorizados que le ofrezcan un producto deben evaluar su conveniencia (experiencia y conocimientos) y/o idoneidad (experiencia y conocimientos, situación financiera y objetivos de inversión) a través de un perfil o cuestionario”, explica el organismo, de acuerdo con la legislación vigente.

Algunas de las señales de alarma que pueden dar una pista de que el inversor ha caído en las redes de algún chiringuito financiero son las llamadas o correos inesperados, la urgencia de la inversión, las bonificaciones de entrada y los esquemas piramidales, que invitan al cliente a que capte otros potenciales usuarios.

A esto se podría sumar una presión psicológica tendente a que adopte una decisión inmediata o incluso la mención o el uso del logo de la CNMV. La promesa de unas altas rentabilidades sin riesgo son otra de las señas más comunes en este tipo de entidades.

Los beneficios de contar con un asesor financiero

La escasa fiabilidad de algunas de las plataformas de inversión, unida a la incertidumbre sobre la economía global, hace que contar con un asesor financiero sea ahora más necesario que nunca.

“La incertidumbre en la que nos encontramos hace imprescindible un asesoramiento financiero más profesionalizado, como el que ofrecemos en MAPFRE Gestión Patrimonial. Es algo que nuestros clientes valoran”, destaca Miguel Ángel Segura, director general de Mapfre Inversión.

Además, explicar las características de los productos y los riesgos a los que se enfrenta el inversor se vuelve vital, y es algo que los chiringuitos financieros suelen ocultar. La protección del cliente es una prioridad para Mapfre.

La cercanía resulta vital en estos casos, por lo que MGP sigue expandiéndose y abriendo oficinas por todo el territorio. Actualmente, la unidad de Mapfre que ofrece asesoramiento financiero está presente en Madrid, Barcelona, Valencia, Bilbao, Sevilla, Zaragoza, Palma de Mallorca y Málaga.

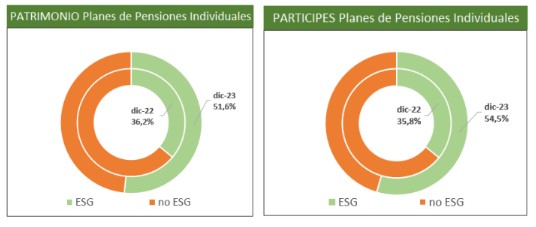

El patrimonio de los planes de pensiones del sistema individual y que están clasificados como artículo 8 o 9, según el Reglamento SFDR, alcanzó al cierre del año pasado los 43.789 millones de euros, lo que representaba el 51,6% del total. Este porcentaje es netamente superior al de finales de 2022, cuando se situó en el 36,2% del total, según las últimas cifras dadas a conocer por Inverco.

De ellos, los planes de pensiones que promueven características medioambientales y sociales (englobadas en el artículo 8) acumulaban 42.608 millones de euros al cierre del año pasado, el 50,2% del total del patrimonio de los planes del sistema individual, mientras que los denominados como artículo 9 alcanzaban los 1.181 millones de euros, el 1,4% del total.

Asimismo, en el último trimestre del año se contabilizaron más de cuatro millones de cuentas de partícipes en planes de pensiones sostenibles (artículo 8 o 9), lo que supone más de la mitad del total de cuentas, en concreto, el 54,5%.

Estas cifras dejan claro el creciente interés del ahorrador español por los fondos ESG y que se traduce en una cada vez mayor oferta por parte de las gestoras. No en vano el Observatorio Inverco, en la tercera encuesta sobre la sobre la estrategia de sostenibilidad de las gestoras de fondos de inversión nacionales e internacionales que operan en España y que se presentó el pasado otoño, desvela que el 95% de las gestoras cuenta ya con fondos que siguen criterios de sostenibilidad.

Además, el 70% asegura que contaba con este tipo de productos antes de la entrada en vigor del reglamento SFDR de la Unión Europea y la tendencia irá a más, ya que el 80% de las gestoras espera un aumento de la demanda de productos con sesgo sostenible.

La inteligencia artificial (IA) está transformando rápidamente nuestra forma de vivir y trabajar. Aunque tiene el potencial de revolucionar muchas industrias, hay que tener en cuenta sus importantes implicaciones medioambientales. Centrémonos en los efectos medioambientales directos de la inteligencia artificial y en las posibles soluciones para mitigarlos. También examinamos algunas de las influencias medioambientales indirectas que pueden tener las aplicaciones de la IA.

¿Cuál es el impacto medioambiental de la infraestructura física de la IA? El impacto medioambiental directo de la inteligencia artificial está relacionado principalmente con la infraestructura física que requiere. Ésta incluye centros de datos, procesadores y otros equipos informáticos especializados, y se denomina infraestructura informática de la IA. La gran mayoría de las pruebas concluyen que el impacto medioambiental directo de la computación de la IA es en gran medida negativo.

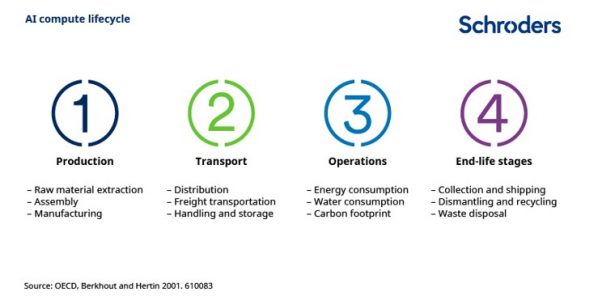

El ciclo de vida de la computación de IA se divide en cuatro etapas: producción, transporte, operaciones y etapas de fin de vida. Las emisiones más significativas (en torno al 70-80%) proceden de la fase operativa.

Fase de producción

La fase de producción abarca la extracción física de las materias primas y la creación de los componentes necesarios para construir el hardware y la infraestructura de la inteligencia artificial. Una de las dificultades de medir esta etapa es que los recursos utilizados suelen estar relacionados con las tecnologías de la información y la comunicación (TIC) en general, y no específicamente con la IA.

Las estimaciones de la huella de carbono durante la fase de producción de IA varían y actualmente se considera relativamente insignificante. Sin embargo, a medida que la electricidad renovable se convierta en una parte cada vez mayor de la energía consumida en la fase operativa, el impacto de la huella medioambiental durante la fase de producción será más significativo.

Fase de transporte

El transporte de hardware de TIC (tecnologías de la información y comunicación) representa sólo una pequeña fracción de las emisiones de gases de efecto invernadero del transporte mundial, y una proporción aún menor corresponde al hardware informático de IA.

Fase de operaciones

Esta es la principal área de atención cuando se analiza el impacto medioambiental directo de la IA. Las dos principales consideraciones medioambientales de esta etapa son el consumo de energía y el uso de agua.

Energía: podemos utilizar los centros de datos como aproximación para contextualizar la cantidad de energía que consume la IA. Aunque no todos los centros de datos se utilizan para la IA, cada vez más modelos de IA se entrenan, alojan y despliegan en centros de datos extremadamente grandes, a escala de almacén. Se calcula que entre el 1 y el 1,5% de la demanda total de electricidad a nivel mundial procede de los centros de datos, lo que equivale a unos 220-320 teravatios/hora. Sorprendentemente, es una cifra que se ha mantenido relativamente constante en la última década a pesar del aumento sustancial de la carga de trabajo de los centros de datos. Las principales razones de esta impresionante disociación han sido: las mejoras en la eficiencia informática; el paso a la nube; y el cambio hacia centros de datos hiperescalares de mayor tamaño.

Si nos fijamos más concretamente en el consumo energético de la IA generativa, un estudio de Harvard descubrió que el entrenamiento del chat GPT-3 requería 1,3 gigavatios hora, es decir, tanta electricidad como la que consumen 120 hogares estadounidenses en un año. La principal preocupación de la IA generativa es que la complejidad del modelo aumenta exponencialmente y, por tanto, necesita mucha más energía.

Dado que las grandes empresas tecnológicas y los operadores de centros de datos necesitan tanta energía, muchos de ellos se han comprometido de forma significativa con las energías renovables. Esto tiene pros y contras. La clara desventaja es que un solo sector consume una enorme cantidad de energía renovable.

Se puede argumentar que los operadores/propietarios de centros de datos están apoyando la generación de energía renovable al aceptar comprar una determinada cantidad de energía al promotor del proyecto. Pero la cuestión es si el proyecto renovable se habría realizado sin el apoyo financiero de las empresas tecnológicas, o si están contratando a proyectos ya comprometidos.

Agua: la huella hídrica de los centros de datos viene determinada tanto por el agua consumida para la generación de electricidad como por el agua consumida para la refrigeración. Según un estudio reciente de la Universidad de Massachusetts Amherst, el entrenamiento de un único modelo generativo de IA puede consumir hasta 284.000 litros de agua. Eso equivale a la cantidad de agua que consumiría una persona media a lo largo de 27 años. Se trata de un problema importante porque el uso de la inteligencia artificial está cada vez más extendido en toda una serie de sectores. La demanda de centros de datos y el consumo de agua asociado no harán sino aumentar.

Etapa de fin de vida útil

El principal impacto ambiental de la etapa de fin de vida de la inteligencia artificial es su contribución a la basura electrónica. La eliminación de la tecnología de IA tendrá un impacto ambiental significativo debido a la presencia de materiales peligrosos (como metales pesados y productos químicos tóxicos), que pueden filtrarse en el medio ambiente y causar contaminación.

La aplicación de un modelo de economía circular, que implica minimizar los residuos y maximizar el uso de los recursos, es crucial para gestionar el impacto medioambiental de la IA.

¿Cómo puede reducirse el daño medioambiental de la inteligencia artificial?

Los centros de datos y la IA están reduciendo su huella medioambiental operativa de cuatro formas principales:

Energías renovables: el punto de partida obvio es utilizar energías renovables para alimentar los centros de datos, algo que el sector ya está haciendo.

Mejorar la eficiencia de los modelos: mediante el uso y el ajuste de modelos preentrenados, los equipos de IA ahorran tiempo y cantidades significativas de energía en la creación de modelos.

Prácticas energéticamente eficientes: una forma de mejorar la eficiencia de los centros de datos es mediante la virtualización de servidores, el proceso que permite ejecutar varios servidores virtuales en un único servidor físico. Esto consolida los servidores y los recursos de hardware, reduciendo la cantidad de energía necesaria para hacerlos funcionar y refrigerarlos.

Sistemas de refrigeración: la energía eléctrica que entra en un centro de datos debe evacuarse en forma de calor residual a través de un sistema de refrigeración. La refrigeración de los centros de datos representa entre el 33% y el 40% del consumo energético total y consume cientos de miles de millones de litros de agua dulce al año. Recientemente se han producido avances significativos en las tecnologías de refrigeración de centros de datos que han mejorado la eficiencia y reducido los costes. La ubicación de los centros de datos también puede marcar una gran diferencia. Si los centros de datos se construyen en lugares con abundante energía renovable y/o climas más fríos, se pueden conseguir importantes ahorros de emisiones.

¿Existe algún impacto medioambiental positivo de la IA?

En el lado positivo, existen varios métodos innovadores para reutilizar el calor generado por los centros de datos. Uno de ellos es utilizar el calor sobrante para reforzar los sistemas de calefacción urbana, mediante los cuales se puede canalizar agua a alta temperatura a hogares y edificios. Alternativamente, esta energía térmica puede aprovecharse para aplicaciones agrícolas, como la calefacción de invernaderos durante todo el año, o para calentar el agua de piscifactorías y piscinas públicas.

¿Qué hay del impacto medioambiental de las aplicaciones de la IA?

Hay un número casi infinito de problemas del mundo real que la IA puede ayudar a resolver. Tomando como ejemplo el uso sostenible de la tierra, las aplicaciones de la IA incluyen: predicción temprana del rendimiento de los cultivos; agricultura y nutrición de precisión; previsión meteorológica hiperlocal para la gestión de cultivos; detección temprana de problemas en los cultivos; detección automatizada y mejorada de cambios en el uso de la tierra para evitar la deforestación; seguimiento de la salud y el bienestar del ganado.

Abundan otros ejemplos, y está claro que la IA tiene potencial para aportar importantes beneficios medioambientales. Sin embargo, cualquier aplicación de IA que mejore la eficiencia de industrias ya de por sí perjudiciales se consideraría perjudicial.

Y el argumento de que la inteligencia artificial mejora la eficiencia de las operaciones y, por tanto, es beneficiosa para el medio ambiente sólo es válido si, para una tarea determinada, disminuye el consumo de energía. No obstante, a medida que las tecnologías se vuelven más eficientes y productivas, pueden provocar un aumento de la demanda y el consumo. Esto puede contrarrestar cualquier beneficio medioambiental o económico de la mayor eficiencia.

Tribuna de Samuel Thomas, analista de inversiones sostenibles en Schroders.

Los diferenciales de los bonos garantizados europeos subieron a 33 puntos básicos a finales de 2023, el segundo nivel más alto desde que el Eurosistema puso en marcha sus programas de compra de activos en octubre de 2014. Para Mathias Pleissner, subdirector del equipo de bonos garantizados de Scope Ratings, y Karlo Fuchs, responsable de bonos garantizados, sus rendimientos más altos, junto su matiz de activo refugio, han aumentado la demanda de los inversores reales. Ahora bien, ¿qué factores pueden ensombrecer el atractivo de lo bonos garantizados europeos?

En 2023, los bancos emitieron casi tantos bonos garantizados como en el año anterior. En opinión de los expertos de Scope Rating, las expectativas del mercado para nuevas emisiones en 2024 siguen siendo sólidas, con volúmenes previstos entre 160.000 y 170.000 millones de euros. “Esto se debe a unos vencimientos de referencia renovables de aproximadamente 110.000 millones de euros, una mayor atención a la optimización de los costes de financiación utilizando bonos cubiertos en lugar de alcanzar los objetivos MREL, y las reducciones de riesgo previstas. Los bajos tipos de interés también podrían revertir la contracción de los nuevos préstamos hipotecarios, que se vieron afectados por las fuertes subidas de tipos de 2023”, explican.

Incertidumbres para 2024

Sin embargo, advierten que existen una serie de incertidumbres en torno 2024 que debemos tener en cuenta. Por un lado, señalan que las acciones del BCE seguirán siendo importantes, especialmente en relación con el nivel y la forma de la curva de tipos de interés y los plazos y la magnitud de los recortes de tipos de interés. “El desmantelamiento de los 396.000 millones de euros en TLTRO también será crucial, ya que mostrará en qué medida los bonos garantizados eran realmente necesarios para obtener financiación o simplemente se emitieron para el carry”, matizan. Además, consideran que las decisiones sobre el nivel de reservas mínimas que deben mantener los bancos también podría afectar a los volúmenes de emisión.

Según sus previsiones, el mercado reaccionará ante la posibilidad de que el BCE se limite a detener las reinversiones o a deshacer anticipadamente los 285.000 millones de euros de bonos garantizados que aún mantiene en el marco del CBPP. Por último, una decisión sobre el nivel de reservas mínimas que deben mantener los bancos también podría afectar a los volúmenes de emisión.

Para Pleissner y Fuchs no pasa desapercibida la situación geopolítica y económica, que sigue siendo volátil, lo que, en su opinión, podría favorecer la emisión de bonos garantizados, dado su carácter de refugio. “Sin embargo, el mercado podría registrar una actividad de stop-go en función de lo que ocurra con la guerra de Rusia en Ucrania, la guerra en Gaza, las tensiones entre China y EE.UU. y las múltiples elecciones a lo largo del año”, afirman.

De cara a este año, apuntan que la inflación, especialmente los costes de la energía, el nivel de los tipos de interés y el creciente desempleo, seguirán afectando a los prestatarios, aunque en menor medida que en 2023. “Todos estos parámetros pueden afectar a los bonos garantizados y a las garantías de los bonos garantizados e introducir incertidumbre en los resultados de 2024”, matizan.

Esto, unido a unos rendimientos más elevados y finalmente positivos, ha hecho que los antiguos grupos de inversores vuelvan al mercado: una parte cada vez mayor de los bonos garantizados es adquirida por inversores reales. Los bonos garantizados también se han vuelto más atractivos, ya que los diferenciales de los preferentes seniors se han mantenido relativamente estables. Para estos expertos de Scope Rating, a pesar de las incertidumbres, las perspectivas para los bonos garantizados en 2024 siguen siendo positivas. Su principal conclusión es que la política monetaria del BCE, la situación geopolítica y económica y la demanda de inversores seguirán desempeñando un papel crucial en el desarrollo del mercado de bonos garantizados en 2024.