Tabula Investment Management Limited ha anunciado el lanzamiento de un nuevo ETF que invierte en bonos gubernamentales indios investment grade de corta duración. Según explican desde la gestora, el fondo Tabula FTSE Indian Government Bond Short Duration UCITS ETF “ofrece a los inversores una herramienta eficaz para acceder a la quinta economía del mundo y una de las de más rápido crecimiento”.

El ETF invierte únicamente en bonos del Estado denominados en rupias indias (INR) emitidos por el Banco de la Reserva de la India y su objetivo es seguir el índice FTSE Indian Government Bond FAR Short Duration Capped, que se centra en el segmento de 0,5 a 5 años del mercado, excluyendo los bonos de larga duración que tienen un rendimiento limitado. Según explican desde la gestora, el Tabula FTSE Indian Government Bond Short Duration UCITS ETF invertirá en una cartera de bonos que refleja la composición del FTSE Indian Government Bond FAR Short Duration Capped Index (CFIIFSDU Index). Este índice se centra en bonos denominados en INR con grado de inversión únicamente y cuenta con un sólido filtro de liquidez con un requisito nocional mínimo en circulación de al menos 250.000 millones de INR (3.000 millones de dólares). Además, E tiene una ponderación máxima del 25% por bono, y el número mínimo de bonos en el índice es de seis.

La gestora recuerda que la India está excluida de los principales índices de bonos de mercados emergentes, y eso es algo que cambiará a corto plazo, ya que JP Morgan ha anunciado que incluirá a la India en su índice de deuda pública de mercados emergentes, que cuenta con un amplio seguimiento. Por lo tanto, consideran que las entradas de capital resultantes deberían ser estructuralmente positivas para el INR, los precios de los bonos indios y la economía en general.

En opinión de Michael John Lytle, CEO de Tabula, la India es uno de los países más grandes y de más rápido crecimiento, dos motivos para estar invertidos en él. “Tiene una calificación crediticia de grado de inversión y un mercado de bonos líquido y transparente. Sin embargo, hasta hace poco, el mercado de deuda pública ha sido de difícil acceso, con inversión extranjera limitada. Estas restricciones se relajaron en 2020 con la introducción de los bonos Fully Accessible Route («FAR»), abiertos a los inversores extranjeros. Los bonos FAR ya representan más del 20% de este mercado de 1,1 billones de dólares e incluyen todas las nuevas emisiones de bonos a 5, 10 y 30 años. Este nuevo ETF proporciona a los inversores europeos un acceso líquido y transparente al segmento de corta duración más atractivo del mercado”.

Desde Tabula explican que la curva de rendimientos de la deuda pública india ha sido plana en el extremo largo durante más de una década. “Actualmente, alrededor del 66% del índice general del mercado está en bonos con vencimientos superiores a cinco años, donde los inversores no están siendo bien compensados por el riesgo de duración adicional que están asumiendo”, apuntan.

Al centrarse únicamente en el segmento de 1 a 5 años del mercado, la solución de Tabula IM genera casi el mismo rendimiento que el índice del mercado amplio, con una duración significativamente inferior. “Con la incorporación de la deuda pública india a los índices mundiales de bonos de mercados emergentes en verano, se esperan flujos de entrada de más de 35.000 millones de dólares en los próximos 18 meses. Nuestro último ETF ofrece una forma muy eficiente, líquida y transparente de exponerse tanto al crecimiento de la India como a la oleada de entradas de capital previstas antes de la inclusión del país en el índice de mercados emergentes”, añade Lytle.

Pixabay CC0 Public DomainAutor: TheAndrasBarta from Pixabay

De cara a 2024, la coyuntura económica sigue siendo compleja. La doble presión ejercida por la atonía de los ingresos y la refinanciación de los próximos vencimientos de deuda a tipos más altos probablemente repercuta en las previsiones de beneficios y deje a algunas empresas con la expansión de múltiplos como única posibilidad para registrar una revalorización significativa a lo largo de 2024. Esperamos que las empresas con balances endebles tengan que ampliar capital durante los próximos meses si no experimentan una mejoría de sus fundamentales. Estas recapitalizaciones generalmente son muy dañinas para los accionistas presentes en el capital.

Sin embargo, somos expertos en seleccionar acciones con un enfoque ascendente y creemos que existen oportunidades para identificar valores individuales que son atractivos, especialmente en un entorno en el que la debilidad de la coyuntura económica ha asestado un golpe general al sentimiento y las valoraciones son atractivas.

1. Las valoraciones ya reflejan las perspectivas sombrías

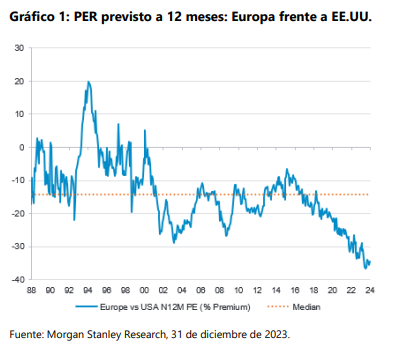

Aunque las empresas europeas presentaron unos buenos resultados en 2023, el efecto sobre los múltiplos de valoración ha sido tenue. Los responsable de asignación de activos siguen infraponderados en la región y, por consiguiente, la renta variable europea sufrió salidas de capitales durante gran parte de 2023, lo que dejó la valoración relativa frente al mercado estadounidense en niveles aún más bajos (Gráfico 1). Un pequeño cambio en el sentimiento a favor de la región bastaría para empezar a revertir la tendencia y la brecha de valoración podría comenzar a reducirse.

2. Mercado muy amplio y profundo

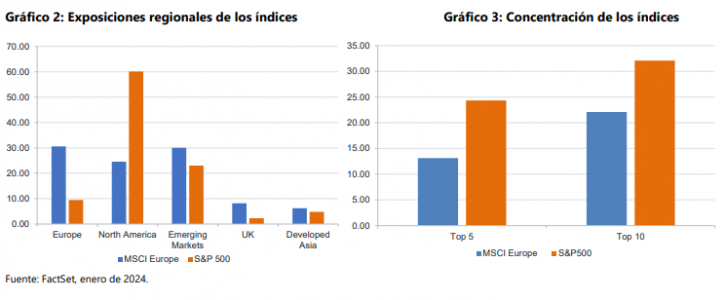

Desde la perspectiva de la generación de ingresos, la bolsa europea está muy diversificada y no se encuentra excesivamente expuesta a la región, ya que menos de un tercio de los ingresos generados por las empresas cotizadas europeas procede de zona euro (Gráfico 2). Los mercados emergentes y EE.UU. representan porcentajes de ventas prácticamente idénticos, por lo que se puede afirmar que el MSCI Europe es un índice verdaderamente internacional. En contraposición, en el índice S&P 500 vemos una dependencia mucho mayor del mercado interno estadounidense. En términos absolutos es evidente que la economía estadounidense es más grande, pero atendiendo al riesgo de los ingresos, la diversidad de los beneficios es una ventaja

atractiva, y a menudo minusvalorada, que ofrece la inversión en Europa.

El índice MSCI Europe también está mucho menos concentrado en los valores más grandes que el S&P (Gráfico 3): el 25% aproximadamente del S&P 500 está concentrado en apenas cinco valores, frente a tan solo el 13% del MSCI Europe. Además, la exposición sectorial está más diversificada que en países como EE.UU. y Japón, donde el peso de sectores específicos es más elevado. En EE.UU. tiene un enorme peso la tecnología, mientras que en Japón dominan la industria y el consumo discrecional. En Europa, la exposición está mucho menos concentrada y no hay ningún sector que tenga un peso superior al 20% del índice.

Así pues, su superior diversificación y su aislamiento de la evolución de la economía interna europea hacen que los valores europeos puedan beneficiarse de una relación riesgo-recompensa mejorada, además de contar con un colchón contra las dificultades en el ámbito internacional. Además, la distinción entre la economía europea y el comportamiento de las empresas no se valora correctamente y el sentimiento en torno a la economía podría haber tenido un efecto negativo desproporcionado sobre las valoraciones.

3. Cambios en las exposiciones sectoriales

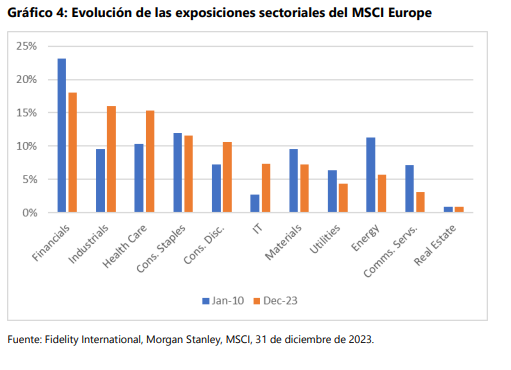

Durante la última década aproximadamente, los servicios financieros y la energía han pasado de representar juntos casi un 35% del índice MSCI Europe a sumar menos del 25%. En el mismo periodo, los sectores con potentes motores de crecimiento estructural, como la industria, la atención sanitaria, las TI y el consumo discrecional, han pasado de un 30% a un 50%. Este cambio de composición de la bolsa europea hacia sectores que se han visto favorecidos por las tendencias estructurales como la digitalización, el comercio electrónico y el envejecimiento de las poblaciones, incide con fuerza en los fundamentales para conseguir un crecimiento del BPA más alto y estable. Muchas de las empresas europeas más grandes se caracterizan por un crecimiento de baja volatilidad, balances estables y buenas rentabilidades por dividendo.

4. Beneficiarios de la IA infravalorados

La IA fue, sin duda, el área del mercado que más expectación creó en 2023. Sin embargo, gran parte del entusiasmo se centró en las empresas estadounidenses que desarrollan los grandes modelos de lenguaje, como OpenAI con ChatGPT, o que suministran los chips que los hacen funcionar. Europa cuenta con un grupo de empresas que de forma bastante discreta también han estado utilizando estas tecnologías para desarrollar nuevos productos que ya están beneficiando a sus clientes. En nuestra opinión, no han recibido la atención de los inversores que se merecen, ya que el foco se dirige hacia las cotizadas estadounidenses a la vanguardia del desarrollo de estas tecnologías. Eso ha provocado que los beneficiarios en la bolsa europea coticen en niveles de valoración más atractivos.

La eficacia de los modelos de lenguaje aumenta con la cantidad de datos con que se los alimente y, en Europa, tenemos la suerte de contar con varias empresas que han evolucionado desde proveedores de datos analógicos a proveedores de datos y análisis en línea que poseen ingentes cantidades de datos. Lo más importante es que se encuentran en las primeras fases del proceso de aprovechamiento de las capacidades adicionales que aporta la IA al área de análisis e interpretación de su oferta de productos. Esperamos que empresas como Experian, Sage, SAP y RELX sean ganadores a largo plazo en esta área.

5. La transición verde crea oportunidades

Europa pretende convertirse en la primera región sin impacto climático en 2050 y es líder mundial en generación de energía solar, tecnologías solares, desarrollo de proyectos medioambientales, automatización, pruebas y electrificación. Para conseguir las cero emisiones netas, la UE ha puesto en marcha iniciativas como NextGeneration EU y Green Deal Industrial, que impulsarán las inversiones y mejorarán las perspectivas de las principales empresas energéticas del continente. Según McKinsey, la inversión incremental acumulada para conseguir las cero emisiones netas podría llegar a los 1,7 billones de dólares en 2030 y podría crear 5 millones de empleos netos.

Europa es el hogar de muchas empresas sobresalientes que creemos que están bien posicionadas para ayudar a los gobiernos de todo el mundo a alcanzar sus objetivos de neutralidad en emisiones. Por ejemplo, dado que los edificios suponen el 40% del consumo energético de Europa, gran parte del presupuesto del Green Deal probablemente se canalice hacia la reducción de la factura energética. Intertek, la empresa de pruebas, inspecciones y certificaciones, calcula que el 40% de sus ingresos procede de servicios relacionados con la dimensión ESG y es el líder en control de calidad en paneles solares.

6. Credenciales ESG favorables

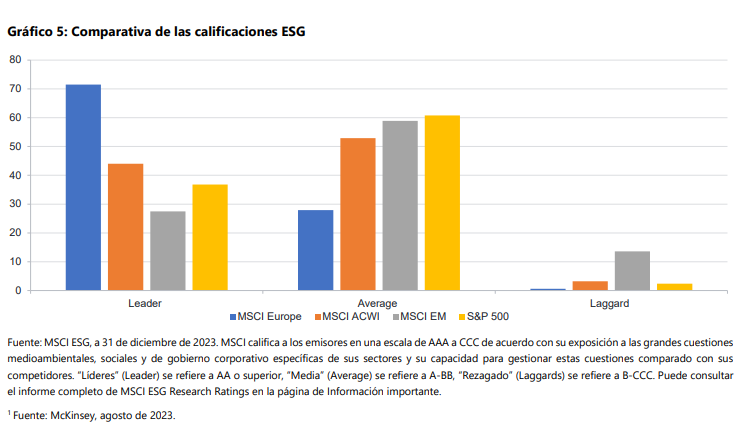

Además, las empresas europeas son las mejores del mundo desde la perspectiva ESG y más del 94% del índice MSCI Europe posee una calificación ESG otorgada por MSCI de A o superior. En otros grandes índices mundiales, esta proporción desciende hasta menos de dos tercios. Así pues, los valores europeos podrían beneficiarse de menores riesgos, incluidos los reputacionales y legales, lo que reduce su coste del capital. De hecho, a medida que la base de inversores vaya dejando paso a la generación millennial hasta 2030, el mayor énfasis en los factores ESG incrementa los riesgos reputacionales potenciales.

Al margen de la perspectiva financiera, unas puntaciones ESG más elevadas en un mundo en el que se aprecia cada vez más el valor de los modelos de negocio bien gestionados y sostenibles, el perfil ESG superior de Europa quizás pueda impulsar en el futuro la asignación de activos a la región.

Tribuna de opinión de Natalie Briggs, directora de inversión de Fidelity International.

Los datos de inflación publicados el martes y los de PPI el viernes disminuyen sustancialmente la probabilidad de un primer recorte de tipos en EE.UU. en la próxima reunión de la Fed. El IPC de enero sorprendió negativamente: el índice subyacente, que en tasa intermensual subió un 0,1% más de lo esperado, no experimentó cambios respecto al dato de diciembre, pero quedó por encima de las previsiones de los economistas (+3,9% vs. +3,7%, en tasa interanual). Por su parte, el índice general descendió 0,3% hasta el 3,1%, mejor que el 3,4% del mes pasado, pero también superando lo estimado por el consenso (2,9%), que esperaba por fin romper a la baja el umbral del 3%.

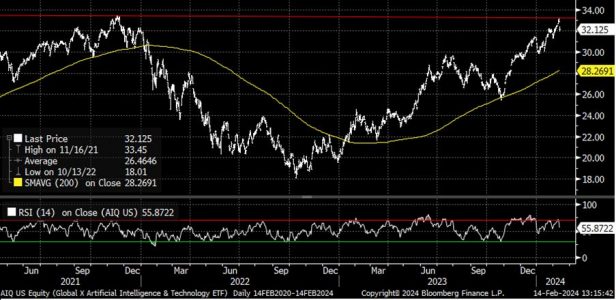

Aunque un dato no justifica asumir la ruptura de la tendencia de fondo, que parece intacta, el índice subyacente de servicios ex vivienda marcó el máximo mensual desde abril de 2022, sembrando la preocupación entre los gestores. Adicionalmente, el mercado lleva tiempo en sobrecompra técnica con indicadores de sentimiento minorista (encuesta AAII, por ejemplo) e institucional (NAAIM) en zona de complacencia, y la publicación del IPC resulta una buena justificación para tomar beneficios e, incluso, podría marcar el inicio de una sana corrección. Hasta la temática de moda (inteligencia artificial generativa), muestra síntomas de cansancio a corto plazo: como vemos abajo, el ETF de acciones relacionadas con la IAG (AIQ) no ha podido con los máximos del 2023, y está sobrecomprado.

No obstante, el IPC del primer mes del año -que se ve afectado por las tradicionales revisiones en precio-, puede ser solamente ruido, y el proceso de desinflación comenzado el año pasado podría incluso acelerarse los próximos meses en EE.UU. El desequilibrio entre la demanda y la oferta en el mercado de trabajo está comenzando a enmendarse. La disminución en vacantes y en bajas no forzadas favorece la estabilización en crecimiento salarial, y la recuperación en productividad -de mantenerse- pondría más presión a la baja sobre el IPC.

El enfriamiento en el mercado laboral -coincidiendo con una tasa de ahorro como porcentaje de renta disponible por debajo del 4%, cuando la media de la última década ha estado cerca del 7%-, empujará a las familias a consumir algo menos y a guardar un poco más.

El efecto riqueza es aún favorable gracias a una bolsa en máximos y unos precios que aguantan en vivienda unifamiliar, lo que debería impedir que el consumo se retraiga en exceso, pero algunas de las partidas de la cesta de IPC (subyacente), que han afectado más negativamente en enero, muy ligadas al gasto como el material deportivo (+1% intermensual), el gasto en hoteles (+1,6%), tarifas aéreas (+1,4%) o electrodomésticos (+1,6%), irán perdiendo relevancia en las próximas publicaciones.

Los recientes anuncios de resultados del cuarto trimestre muestran indicios respecto a esa tendencia hacia un nivel de gasto más contenido. La tarifa media diaria (ADR) de Airbnb sufrió un retroceso considerable en el cuarto trimestre hasta 156,7 dólares, desde los 168,4 dólares que la empresa se apuntaba en el primer trimestre. Aunque excluyendo el impacto del tipo de cambio la ADR se mantuvo estable interanualmente en EE.UU. durante los últimos tres meses del año, la compañía explicó que en diciembre el precio medio por noche de una habitación en la plataforma fue de 114 dólares, un 2% menos que en el mismo periodo del año anterior.

En la misma línea, el RevPAR (o ingresos por habitación disponible) de la empresa de hoteles Marriott en EE.UU. y Canadá, subió un 3,6% interanual en el cuarto trimestre, una desaceleración desde el 4,4% del tercer trimestre y el 5,2% del segundo. Por su parte, el crecimiento interanual del tamaño medio de la cesta de la compra de CART (Instacart, que capitaliza 8.000 millones de dólares y comenzó a cotizar en septiembre del año pasado), ha venido descendiendo en el transcurso de 2023 (de 5% en el 1T, 3% en el 2T, 2% en el 3T y 1% en el 4T), al moderarse la inflación de los alimentos.

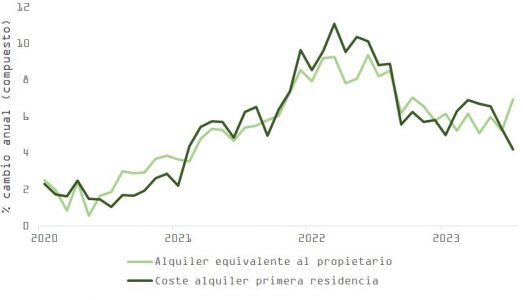

El componente de vivienda fue el más relevante a la hora de explicar la sorpresa negativa. El coste de alquiler equivalente al propietario, que es un ~80% de este apartado, es un indicador retrasado con respecto al precio de los apartamentos, y el incremento de 0,6% en tasa intermensual eleva el dato de enero artificialmente si tenemos en cuenta que la tendencia en nuevos contratos de alquiler apunta a una inminente caída de la inflación relacionada con este gasto. De hecho, el coste de alquiler dentro del IPC, que es un segmento menos relevante del componente de vivienda, continuó disminuyendo el mes pasado.

Como muestra, la compañía Invitation Homes (INVH US, con una capitalización de 20.000 millones de dólares) registró un crecimiento combinado en alquileres del 4,6% en el cuarto trimestre, por debajo del 6,2% del tercer trimestre, el 7% del segundo trimestre y el 7,3% del primer trimestre. Los nuevos contratos de arrendamiento se mantuvieron estables interanualmente en el cuarto trimestre, lo que implica una fuerte desaceleración respecto al 5,2% del tercer trimestre.

Los futuros han pasado de descontar en Estados Unidos algo más de 7 recortes en tipos, comenzando en marzo, a algo menos de 4 desde junio a diciembre, ofreciendo una oportunidad táctica de incorporar algo más de duración a las carteras, sobre todo de cara a la publicación de la inflación subyacente PCE a finales de mes. Si miramos la foto con perspectiva, y a pesar de las dudas que el IPC de enero pueden haber sembrado entre los inversores, la tasa subyacente de inflación -excluyendo el efecto vivienda- subió solamente un 0,2%, que anualizado nos deja en 2,2%, en línea con el objetivo de la Fed.

Es factible que los miembros del banco central estadounidense revisen a la baja sus estimaciones de inflación en el próximo refresco de su informe de proyecciones económicas (SEP, 20 de marzo). Para Powell y su equipo, el tipo nominal de equilibrio en el medio plazo está en un 2,5%, pero la curva OIS mantiene el pronóstico de tipos por encima del 4% hasta enero 2025. La disminución en el impulso fiscal y la vuelta al equilibrio en el mercado laboral deberían enfriar el crecimiento, acercándolo a su velocidad de largo plazo. Si estamos en lo cierto, el PIB estadounidense no podrá mantener la inercia registrada en la segunda mitad del año pasado y la Fed, en este contexto, tendrá que regresar a un discurso más dovish.

La semana ha estado marcada por el dato de inflación en Estados Unidos que se conoció el martes y que superó las expectativas por segundo mes consecutivo. Tras el “susto”, la bolsa y los bonos retomaron su senda alcista, imponiéndose una lectura optimista. No obstante, las gestoras apuntan que esta cifra sirve para recordar a los bancos centrales que la senda para llegar a su objetivo del 2% no será ni tan fácil ni tan lineal como el mercado estimaba, por lo que estos deben ajustar sus expectativas sobre los futuros recortes de tipos.

El informe de inflación del IPC de enero en EE.UU. fue más firme de lo esperado. “El IPC subyacente, que excluye las volátiles categorías de alimentos y energía, subió un 0,39% intermensual. En general, los detalles del informe pintaron un panorama de inflación estadounidense relativamente estable. Aunque los precios de los coches usados cayeron bruscamente, como se esperaba, fue la única categoría que mostró una debilidad significativa de los precios. La inflación subyacente de los servicios se aceleró, impulsada tanto por las categorías de servicios de viajes, más volátiles, como por los aumentos de precios más firmes en las categorías de servicios personales y recreativos, sensibles a los salarios, así como por un aumento aparentemente ruidoso del alquiler equivalente del propietario (OER), un indicador de los precios de la vivienda”, explica Tiffany Wilding, economista en PIMCO.

En opinión de Christian Hantel, gestor de Vontobel, este dato pilló al mercado con el pie cambiado, ya que los datos de inflación de EE.UU. no se han moderado como se esperaba y por ahora, la inflación sigue siendo más sólida de lo que se pensaba. “El principal motor de los datos de inflación ligeramente más elevados fueron la inflación de la vivienda, las tarifas aéreas y, en menor medida, la asistencia médica y la educación”, añade Hantel.

Según Wilding los patrones del conjunto más amplio de datos económicos sugieren que, tras la desinflación sorprendentemente rápida e indolora de 2023, es probable que el avance de la inflación en 2024 sea más lento y matizado. “En general, los datos del martes fueron coherentes con estas perspectivas. En ausencia de un enfriamiento más significativo del crecimiento del PIB real y de una mayor relajación del mercado laboral, la inflación subyacente del IPC parece dispuesta a mantenerse por encima del 3% este año, lo que complica las perspectivas de la política monetaria. Aunque pueden ocurrir muchas cosas de aquí a mediados de año, cuando los responsables de la Reserva Federal tienen previsto comenzar a relajar la política monetaria, informes como éste podrían retrasar el inicio de los recortes de tipos”, señala la economista de PIMCO.

Los mercados ajustan sus expectativas

Según el gestor de Vontobel, “en conjunto, las cifras no son desastrosas, pero podrían retrasar la primera bajada de tipos de la Reserva Federal, que parte del mercado esperaba ya para marzo/abril. La reacción del mercado mostró que la Fed podría no tener prisa por recortar los tipos de interés a corto plazo”.

En este sentido, Mark Sherlock, responsable de Renta Variable estadounidense de Federated Hermes Limited, recuerda que la Reserva Federal de Estados Unidos (Fed) siempre ha mantenido que depende de los datos, y se dice que quiere evitar los errores de los años setenta, cuando se bajaron los tipos demasiado pronto y la economía estadounidense sufrió una segunda ronda de inflación más dolorosa. “El dato de esta semana seguramente alargará aún más el calendario de la primera bajada de tipos”, apunta.

En consecuencia, los mercados están reevaluando las vías de actuación de los bancos centrales en un contexto de ralentización de la inflación y de una posible desaceleración económica, pero con unos datos históricos resistentes. “Sin embargo, la velocidad de la desinflación podría verse afectada por las tensiones en el Mar Rojo, en particular para Europa. Así, la labor de los bancos centrales se está complicando, ya que su objetivo es mantener los tipos en un nivel restrictivo durante el tiempo adecuado”, comentan Vincent Mortier, director de Inversiones del Grupo Amundi y Matteo Germano, director adjunto de Inversiones del Grupo Amundi.

Para Edmond de Rothschild AM, los bancos centrales de EE.UU. y Europa ya no tienen tantas ganas de empezar a bajar los tipos. “Con una inflación aún por encima del objetivo y unos mercados laborales en forma, todos han advertido del riesgo de actuar demasiado pronto. Las probabilidades de un recorte de tipos en marzo se sitúan ahora en el 20%, frente al 70% de hace sólo un mes. Tras la reunión del BCE del 25 de enero, los mercados apostaban en un 70% por un movimiento en abril, pero las probabilidades han caído ahora a menos del 40%”, destacan en su último informe.

Para Wilding, esta situación reafirma la opinión de PIMCO sobre que la Fed no bajará los tipos hasta mediados de año (o más tarde). “Aunque gran parte del aumento imprevisto del IPC se concentró en lo que parece un salto ruidoso de la OER, que creemos que probablemente revertirá, los detalles fueron coherentes con que la Fed tiene un problema en la última milla de la inflación. En los últimos meses hemos observado una reaceleración en las categorías de servicios básicos impulsados por la demanda interna, que han sido el centro de atención de Powell y de otros representantes de la Fed”, añade.

¿ Y qué pasa con los tipos de interés en el Reino Unido y Europa? Según Steven Bell, economista jefe para EMEA de Columbia Threadneedle, los futuros sobre tipos de interés apuntan a un tipo terminal algo superior al 2% para la zona euro y acercándose al 4% en el Reino Unido. “El primero nos parece demasiado bajo y el segundo demasiado alto. Consideremos, por ejemplo, las posibilidades de que la realidad difiera en un punto porcentual de estas cifras. El 1% parece inverosímilmente bajo en la eurozona, el 3% bastante posible. Con un objetivo de inflación del 2%, unos tipos de interés sostenidos del 5% en el Reino Unido son improbables, mientras que un 3% es claramente posible”, señala.

Por último, en su opinión, los mercados han estado jugando a adivinar cuándo empezarán a bajar los tipos los principales bancos centrales y hasta dónde lo harán el año que viene. “Se ha discutido mucho menos sobre dónde acabarán, el llamado debate de los tipos terminales. Sin embargo, se trata de una decisión crítica para los planes de inversión a largo plazo, que afecta directamente a las perspectivas de la renta fija e indirectamente a la renta variable”, concluye Bell.

Descorrelación: renta fija y renta variable

Desde las gestoras destacan que ante estos datos de inflación, los mercados de renta fija cayeron, mientras que los de renta variable pasaron por alto la noticia y prefirieron centrarse en los beneficios. “Esta descorrelación entre los mercados de renta variable y de renta fija marca una ruptura, ya que ambos mercados habían marchado en sintonía desde finales de 2021. Los inversores examinarán ahora los datos de inflación y esperan ver cierta relajación. Pero si por casualidad la inflación subiera, cualquier aumento de las yields de los bonos afectaría necesariamente a los mercados de renta variable, donde las primas de riesgo son ahora muy bajas”, indican desde Edmond de Rothschild AM.

Philipp E. Bärtschi, CIO de J. Safra Sarasin Sustainable AM, insiste en que, en general, “los mercados de renta variable y de crédito reflejan actualmente un escenario en el que se alcanza un equilibrio ideal entre una inflación decreciente y un crecimiento suficiente, es decir, un aterrizaje suave. “La clave para que este escenario se haga realidad son recortes de los tipos de interés acordes con las expectativas actuales del mercado”.

Sobre el mercado de renta fija, señala que en enero se produjo un movimiento contrario en los mercados globales de renta fija tras el repunte de fin de año. “Las primas de riesgo crediticio de todos los segmentos de renta fija siguieron reduciéndose en enero, reflejando un escenario de mercado extremadamente positivo. Prácticamente todos los segmentos -desde los bonos con grado de inversión hasta los bonos de high yield y de mercados emergentes- cotizaron en enero con los diferenciales más bajos de los últimos doce meses. Incluso los bonos subordinados de los bancos, cuyos diferenciales de crédito han aumentado temporalmente durante el último año, han vuelto a los niveles observados antes de las turbulencias de marzo de 2023. Esta baja compensación del riesgo de los bonos deja poco margen para desviarse del escenario de aterrizaje suave”, explica Bärtschi.

Respecto a la renta variable, el CIO de J. Safra Sarasin Sustainable AM recuerda que la temporada de publicación de resultados del cuarto trimestre está en pleno apogeo. “Aunque las expectativas se han moderado en las últimas semanas, las cifras publicadas hasta ahora han sido mejores de lo esperado. Mientras que la bolsa estadounidense cotiza en su máximo histórico, el mercado chino lo hace más de un 50% por debajo de su máximo. Sin embargo, no parece vislumbrarse un cambio de tendencia en China”, comenta.

Desde luego, las gestoras destacan que la semana acaba con nuevos máximos para el S&P y el DAX. “Las bolsas prolongaban ayer su luna de miel, con nuevos máximos para el S&P 500, Dax alemán y Cac francés mientras que esta mañana, en Asia, los principales índices seguían la estela de Wall Street y el Nikkei japonés se quedaba a un paso de superar su máximo histórico de 1989”, explican los expertos de Banca March.

Pese al júbilo, Jaime Raga, senior CRM UBS AM Iberia, se muestra prudente: “El mercado de renta variable puede estar empezando a oler algunos de estos obstáculos. A pesar de que los principales índices bursátiles han alcanzado máximos históricos, la amplitud del mercado se ha estrechado, con una fuerte caída de la proporción de componentes del S&P 500 que cotizan por encima de sus medias móviles de 50 días”.

Según la visión de Raga, con el S&P 500 situado en torno a los 5.000 puntos, se puede esperar que se produzca “una fatiga por números redondos”. “El S&P 500 se estancó o debilitó al superar por primera vez dos de sus tres últimos hitos de 1.000 puntos. En 2014 y 2019, la cotización de las acciones estadounidenses se caracterizó por un movimiento lateral durante al menos tres meses después de superar los 2.000 y 3.000 puntos, respectivamente. El camino por encima de 4.000 no siguió este patrón en 2021. Pero, aunque estamos de acuerdo en que el contexto actual de los beneficios empresariales muestra fortaleza, no es ni de lejos tan fuerte como se mostró en 2021, un año único en el que las estimaciones de beneficios del año natural se revisaron al alza de forma persistente y en un grado inusualmente elevado”, concluye Raga.

Foto cedidaBelén Bardají, Carolina Andreu, Carmen Pérez, Enrique Barbero, Fernando Arcega y Elena García-Lechuz

Tras la reciente remodelación de su estructura directiva, Ibercaja ha designado a la nueva Dirección de Comunicación, Marca y Relaciones Institucionales para liderar la estrategia de posicionamiento de la entidad, agrupando todas las funciones vinculadas con la proyección externa del banco.

Enrique Barbero Lahoz, que ha adquirido el rango de subdirector de la entidad, está al frente de la Dirección y asume la responsabilidad de definir y ejecutar la estrategia de marca y posicionamiento de Ibercaja ante todos los grupos de interés: clientes, plantilla, accionistas, proveedores, instituciones públicas y privadas, etc.

En este sentido, ha designado al nuevo equipo que le acompañará en la gestión de esta nueva etapa para la que cuenta con más de 20 profesionales. El área integra ahora las funciones de comunicación externa, eventos corporativos, protocolo, relaciones institucionales, marca corporativa, comunicación interna, contenidos corporativos, redes sociales, patrocinios, imagen, campañas de publicidad y contenidos comerciales.

Para ello, se han distribuido todas estas funciones en tres unidades diferenciadas, que van a trabajar de forma coordinada y colaborativa entre sí. La unidad de Comunicación Corporativa, dirigida por Elena García-Lechuz, va a agrupar la actividad de comunicación externa e interna, contenidos corporativos y gestión de redes sociales.

La unidad de Patrocinios, Eventos Corporativos y Protocolo Institucional, liderada por Belén Bardají, va a coordinar todas las actividades que figuran en su denominación, además de la gestionar el Espacio Xplora, en la sede central de Zaragoza, y los contenidos del Ecosistema Más, orientado a las empresas.

La unidad de Marca Corporativa y Comunicación Comercial, encabezada por Carmen Pérez, agrupa la estrategia de marca corporativa y la imagen e identidad de marca, la gestión de las campañas de publicidad y de los contenidos comerciales.

Estas tres unidades se complementan con el puesto de adjunto a Dirección, que ostenta Fernando Arcega y la jefatura de staff de Relaciones Institucionales, que va a desempeñar Carolina Andreu.

“La nueva estructura del área está pensada para dar soporte y acompañar la transformación planteada en el Plan Estratégico 2024-2026 en el ámbito de la comunicación, la gestión de la marca y las relaciones institucionales; responde a la necesidad de alinear todas las herramientas disponibles para favorecer la proyección y el posicionamiento de Ibercaja, aprovechando las sinergias resultantes de la integración de todas las líneas de actividad, tanto en términos de alcance, como en eficacia en el uso de los recursos y procesos”, subraya Enrique Barbero.

Entre los próximos retos, la Dirección de Comunicación, Marca y Relaciones Institucionales de Ibercaja va a potenciar el alcance de las áreas de negocio del banco (minorista, empresas, gestión de activos y seguros, consumo y medios de pago) ante los respectivos segmentos objetivo, a través del conjunto de las herramientas integradas.

La Asociación Española de FinTech e InsurTech (AEFI) ha reclamado en su Asamblea General Anual la necesidad de que todos los actores relevantes de la industria financiera trabajen juntos para una correcta implantación en España de las diferentes regulaciones comunitarias que afectan a las compañías fintech. El objetivo es eliminar todo tipo de barreras burocráticas, legales, jurídicas y fiscales y ayudar a consolidar a España como uno de los mercados de referencia de empresas fintech del continente, gracias a su amplia red de emprendedores con ideas y proyectos de alto nivel. La asociación considera fundamental una rápida y adecuada trasposición de normativas como, la Directiva de Crédito al Consumo o PSD3 y la aplicación del Reglamento MiCA, entre otras, para generar un entorno que propicie la creación de un sector competitivo de servicios financieros digitales.

Por otro lado, la AEFI, que en la actualidad cuenta con 160 asociados, ha analizado el momento que vive el ecosistema fintech en España, destacando la evolución y el proceso de crecimiento de buena parte de las compañías asociadas, lo que les han permitido pasar de ser principalmente micropymes o pymes muy pequeñas a contar con un tamaño y relevancia considerable en el mercado. Con un número medio de empleados cercano a los 50, la AEFI detecta una tendencia hacia la concentración en el sector, lo que le permite contar con asociados cada vez más grandes y relevantes, tanto a nivel nacional como internacional.

Además, la asociación ha destacado en su Asamblea General Anual un impulso de la industria en estos primeros meses de 2024, tras un ejercicio pasado un tanto complicado y lleno de circunstancia ajenas al sector que no ayudaban a la estabilidad, lo que ha dado paso un escenario donde se están reactivando operaciones de adquisición y compra de empresas del ámbito fintech e insurtech, fruto del interés inversor nacional y extranjero por entidades nacionales, en un claro síntoma del grado de madurez que está alcanzando el sector.

De otro lado, la asociación también reivindica el papel relevante que juegan las compañías fintech e insurtech, a la hora de incrementar el tejido empresarial en España, crear empleo cualificado e incentivar la puesta en marcha de proyectos innovadores que ofrecen un retorno social directo.

Nuevo Libro Blanco del Fintech 2.0

La AEFI ha aprovechado su Asamblea General Anual para anunciar la próxima publicación del Libro Blanco del Fintech 2.0, un documento en proceso de elaboración que presentará la realidad actual del ecosistema y hará un recorrido por las verticales y los modelos de negocio del sector, por la normativa nacional y europea que afecta al sector y por las grandes cuestiones como la financiación y la inversión, las tendencias y los casos de éxito.

Además, la AEFIha trabajado en la organización de «Madrid International Fintech Capital», un evento promovido por el Ayuntamiento de Madrid, que convertirá a la capital española en el epicentro del ecosistema fintech a nivel internacional los próximos 20 y 21 de febrero y donde se pondrá en marcha la Global Fintech Alliance entre European Digital Finance Association, la Alianza Fintech Iberoamericana y Africa Fintech Network, una iniciativa impulsada desde el origen por la AEFI, en su papel como una de las asociaciones que ha trabajado desde el principio por poner en marcha sinergias a nivel internacional. La asociación cree firmemente en la unidad del sector fintech y con ese espíritu participará de forma activa en eventos, foros y encuentros del sector en Madrid, Barcelona, Málaga, Valencia o Zaragoza, entre otros. La asociación también prepara la séptima edición del Fintech Women Network, una iniciativa que surgió en 2018 con el propósito de fomentar y dar mayor visibilidad al talento femenino, así como crear conexiones entre mujeres dentro del sector fintech.

Según la consultora internacional Accuracy, el sector bancario español continúa presentando ingresos excelentes, especialmente debido al margen de intereses. Los beneficios antes de impuestos de las entidades españolas posicionan nuestra industria bancaria como una de las más atractivas a nivel europeo. Sin embargo, el volumen de negocio es uno de los grandes retos de cara a este año.

En este estudio trimestral, la firma analiza el estado del sector bancario español y sus perspectivas basándose en aspectos como la capitalización bursátil, los márgenes, la rentabilidad, la solvencia y el riesgo de Santander, BBVA, CaixaBank, Bankinter, Banco Sabadell y Unicaja, tanto en España como en los distintos países en los que tienen presencia. Además, los expertos de la firma analizan el entorno macroeconómico nacional y europeo y los resultados de algunos destacados bancos europeos como UBS, Deutsche Bank, Unicredit, Barclays, ING o BNP Paribas, y también de entidades americanas como JP Morgan, Citigroup, Bank of America, Wells Fargo, Goldman Sachs y Morgan Stanley.

La banca española durante 2023

Tras varios años con tipos de interés negativos, el cambio en la tendencia de la política monetaria ha facilitado que las entidades financieras españolas presenten un incremento en los ingresos, especialmente en el margen de intereses, y beneficios antes de impuestos, que las posicionan como unas de las más atractivas a nivel europeo. De hecho, los bancos españoles empiezan a cubrir el coste de capital propio.

Además, todas las principales entidades presentan ratios de eficiencia por debajo del 50%, posicionando al sector como la banca más eficiente de Europa, donde los destacados bancos presentan ratios mucho más elevadas: UBS (95%), Deutsche Bank (75%), BNP (67%) o ING (51%). Solo UniCredit se sitúa entre los excelentes datos de la banca española con una ratio del 40%.

Santander ha experimentado un crecimiento del 12% (+4.6000 millones de euros) en su margen de intereses, pero en el último trimestre la eficiencia (44%) se ha visto impactada por los cargos al FGD y las inversiones en EE.UU. Ha cerrado el año con un incremento de 9,5% (+1,4.000 millones de euros) en su resultado antes de impuestos, con un ROE de 11,9% (+124pbs) y un ROTE de 15,1% (+169 puntos básicos), acercándose así a su objetivo para 2024 de llegar hasta el 16%.

BBVA ha incrementado un 20,7% (+3.960 millones de euros) su margen de intereses, debido a una mejora en el diferencial de la clientela de 11 puntos básicos y un aumento en las comisiones del 21%. La ratio de eficiencia se sitúa en 41,7%, mejorando el objetivo fijado por la entidad para el 2023. La entidad ha cerrado el año con resultados récord -12,4 mil millones de euros antes de impuestos- y un crecimiento de 19,4% (+2 mil millones de euros) respecto al año pasado. El ROE y el ROTE han subido 180 y 190 puntos respectivamente, lo que ha permitido incrementar la remuneración a los accionistas, con un dividendo de 0,55€/acción y un nuevo programa de recompra de acciones de 781 millones de euros(1,6%de la capitalización bursátil).

CaixaBank ha aumentado su margen de intereses un 54,3% (+3.600 millones de euros) y cuenta con una ratio de eficiencia de 41%. Se trata de la entidad española que más creció en 2023 (60,3%) con un crecimiento de +2.600 millones de euros. El ROE aumentó a un 13,2% y su ROTE a un 15,6%, continuando con la tendencia alcista de los últimos años.

Bankinter ha mejorado un 50,6% su margen de intereses gracias a la mejora en el diferencial de clientes (+95 puntos básicos). La ratio de eficiencia es de las mejores del sector (37,3%), pese al leve aumento de costes (75 millones de euros) por su joint-venture en Portugal y el aumento en personal. La entidad también cerró el año con el mejor ROE de su historia (17,1%), con un ROTE de 18,1% y un resultado antes de impuestos récord (1.200 millones de euros), que representa un crecimiento del 57% (+344 millones de euros).

Sabadell ha aumentado un 24,3% su margen de intereses (+924 millones de euros), pero en el último trimestre se ha estancado debido al aumento del coste de la financiación mayorista. Las comisiones descendieron un 7% y los costes aumentaron un 6,4%, manteniendo una ratio de eficiencia de 42%. Los resultados antes de impuestos de la firma aumentaron un 52,5% (+648 millones de euros), el ROE se situó en un 9,5% y el ROTE en un 11,5%.

Unicaja ha aumentado en un 26,5% su margen de intereses en 2023. La actual reestructuración de la firma contempla una reducción del 40% en la red de oficinas y un 23% en el número de empleados, que apuntala la mejora de la ratio de eficiencia (48%). Se trata de la única entidad bancaria que disminuye sus resultados (-2,2%), lo cual impacta también en el ROE y ROTE, que descienden al 4,1% y 4,2% respectivamente, principalmente debido al impuesto a la banca en España. La entidad establece objetivos ambiciosos buscando mejorar el ROTE a un 9%.

En cuanto al valor de la banca español en Bolsa, durante los últimos 12 meses, Santander (+42,3%) y BBVA (+32,6%). Sabadell (+22,8%) ha tenido un comportamiento similar al del Ibex (+22,8%). El peor desempeño ha sido por parte de CaixaBank (+0,51%), Bankinter (-9,30%) y Unicaja (-15,72%). No obstante, a pesar del incremento significativo del beneficio neto de las entidades en 2023, desafíos como el aumento de los costes de financiación y la posible bajada del volumen de negocio, podrían afectar negativamente a la cotización de los bancos a lo largo de este año.

Cabe destacar que el riesgo está en niveles bajos, con una tasa de mora baja y un coste de riesgo y niveles de capital que reflejan la prudencia de los bancos que están bien posicionados antes potenciales eventualidades futuras.

Banca internacional

En cuanto a las entidades internacionales, los bancos europeos siguen mejorando los resultados anuales, pero muestran un mayor debilitamiento en el último trimestre con respecto de sus pares españoles. Al igual que la banca española, la europea también muestra grandes subidas en el ROTE, excepto Deutsche Bank debido a la falta de mejora en la ratio de eficiencia y el impacto de costes no operativos.

Por su parte, el aumento de los costes del pasivo ha impactado negativamente en los ingresos netos del cuarto trimestre de la banca estadounidense, tanto comercial como de inversión. Esta última sufrió recortes por su margen de interés por la menor inversión crediticia de Goldman Sachs y las pérdidas en deuda corporativa por parte de Morgan Stanley. En general, la combinación del aumento de los costes derivados de la revisión del precio de los depósitos, junto con el cargo extraordinario del FDIC Special Assessment, ha resultado en unos beneficios netos considerablemente menores en comparación con el año pasado, a excepción de Wells Fargo que ha visto limitado su impacto del FDIC al no reproducirse los costes atípicos en pérdidas operativas en el periodo del año anterior.

Escenario macroeconómico

En los últimos meses, la inflación en Europa se ha mantenido bajo control, moviéndose y proyectándose en el rango del 2,5% al 4%. Las subidas de tipos de los bancos centrales, junto con los precios del gas y los carburantes- deflacionarios en la zona euro- han llevado el IPCA al 2,8% en enero, con una inflación subyacente que converge con los valores generales. En contraste, EE.UU. cerró el 2023 con un aumento de precios del 3,4%, en un entorno de fuerte crecimiento económico y pleno empleo.

Las perspectivas para el 2024 siguen una línea continuista. El crecimiento del PIB de EE.UU. (+2,5%), confirmado en el último trimestre del año, aleja cualquier indicio de recesión, respaldado por un mercado laboral robusto, con una tasa de desempleo en el 3,7% en enero de 2024. Europa, especialmente Alemania, muestra un panorama menos optimista. La zona euro no registró crecimiento en 2023 y se vio afectada por una contracción del 0,3% en la economía alemana, con una significativa contracción en el sector manufacturero.

Por su parte, España lideró el crecimiento del PIB en Europa en 2023 (+2,5%) superando todas las previsiones, gracias a un sector servicios en expansión y a una fuerte demanda interna. Además, las perspectivas para el próximo año siguen posicionando al país como la economía con el crecimiento más robusto entre los cuatro grandes de la eurozona en 2024 gracias a la expectativa de unas cifras récord en turismo y a un consumo interno resistente.

En la parte macroeconómica del informe, la firma analiza factores como el PMI del sector manufacturero y de la industria de servicios y los principales datos sobre el mercado laboral. Además, el análisis incluye también información sobre el sector inmobiliario español, en el que, pese al alza de los tipos y la reducción del volumen de nuevas hipotecas, los precios siguen aumentando en la mayoría de las ciudades. Esta tendencia es generalizada, tanto en los mercados más tensionados (Barcelona, Madrid, Bilbao) como en los menos (Teruel o Soria). De hecho, el precio medio del metro cuadrado en España ha aumentado un 7,8%, pasando de 1.896€/m2 a 2.042€/m2, y la perspectiva para 2024 y 2025 es que se recupere el dinamismo de un mercado en el que la falta de oferta impide la bajada de precios.

Enrique Reina, socio de la práctica bancaria en Accuracy, anticipa que “2024 será un buen año para la industria bancaria, de estabilización, con sólidos fundamentos tras la reestructuración del sector durante la última década y fortaleza de una industria bancaria altamente profesionalizada. Los resultados de 2025 dependerán de cómo se aborden los retos de la industria durante este 2024 y de la evolución del cuadro macroeconómico”.

Por su parte, Alberto Valle, director en Accuracy, añade: “En nuestra opinión, el primero en bajar los tipos será la FED -cuenta con un margen mayor, al tener una tasa de interés real superior al 2%- no antes de abril y con tres reducciones de tipos en 2024. Una vez que la FED reduzca los tipos y se disipen las presiones inflacionarias, podría actuar el BCE, entre junio y septiembre, y con dos reducciones de tipos en 2024, de entre 50 y 75 puntos en total”.

Foto cedidaJosé Luis López Hermida, director de Family Office & Cliente Privado en KPMG España

Expertos de KPMG reunidos por la Asociación de la Empresa Familiar de Madrid (ADEFAM) en una jornada para analizar el funcionamiento de los family offices han insistido en la profesionalización de estas estructuras para que puedan perdurar en el tiempo y cumplir así el objetivo para el que son creadas, que no es otro que “organizar un conjunto de medios materiales, personales y recursos para la gestión del patrimonio familiar y poder legarlo a las siguientes generaciones con un cierto crecimiento”, como ha recordado José Luis López Hermida, director de Family Office & Cliente Privado en KPMG España.

En este aspecto ha incidido también Alexandra Borrallo, socia del Departamento de Procesal y Derecho Concursal de KPMG Abogados, que ha asegurado que la profesionalización de los FO, a pesar de no tratarse de una estructura legal, implica dos elementos fundamentales: la racionalización y la anticipación para evitar riesgos y estar protegidos como familias empresarias y como miembros individuales de las mismas.

“A la hora de tomar decisiones que afecten a la estructura del patrimonio familiar hay que tratar de desvincularse del componente emocional y optar por prevenir futuros riegos, mitigar las posibles consecuencias de acciones desacertadas y maximizar las inversiones”, ha explicado Borrallo, que ha ofrecido además una lista de las medidas más aconsejables que podrían adoptarse al respecto.

Entre ellas, ha citado los modelos de compliance, que ayudan a construir unas estructuras transparentes con el fin de evitar futuros riesgos jurídicos y reputacionales; el establecimiento de sistemas de documentación que faciliten la compilación de material probatorio en caso de posibles litigios, o el diseño de protocolos familiares ajustados a las particularidades y cultura empresarial de cada familia.

Otras medidas de prevención y mitigación de riegos en los FO serían la elaboración de códigos de conducta que fomenten aspectos como la responsabilidad, la fidelidad y lealtad de los miembros de la familia e impulsen la formación, y acudir al asesoramiento profesional para contrastar las decisiones con profesionales ajenos a la organización que pueden aportar una visión más objetiva.

“A veces se llega a un pleito porque no se ha realizado bien la fase de anticipación y de planificación”, explica Alexandra Borrallo, que incidió también en la necesidad de acometer periódicas revisiones y controles de los procedimientos internos del FO, y en la necesidad de comprobar si se están cumpliendo los fines para los que fue creado.

A partir de los 100 millones de euros

José Luis López Hermida explicó que el éxito de un FO podría definirse como una combinación de buenos resultados financieros y la transmisión de un bien intangible, como puede ser la preservación de la armonía y la cohesión familiar, y señaló que su creación puede venir justificada cuando tanto el tamaño de los activos que constituyen el patrimonio familiar como de la propia familia alcanzan una dimensión considerable.

Basándose en estudios realizados a nivel nacional e internacional sobre la materia, el experto de KPMG aseguró que, si bien no existe una estructura jurídica específica única para todos los modelos de FO que les dé soporte, ni todos tienen las mismas características, una cifra estimada a partir de la cual podría tener sentido económico su creación serían los 100 millones de euros en activos totales.

Los estudios realizados sobre la realidad de este tipo de estructuras apuntan a que los objetivos que se plantean las familias empresarias para su creación tienen que ver, en más de un 60% de los casos, con el deseo de traspasar a las generaciones futuras el patrimonio, proporcionar ingresos a los miembros de la familia (así ocurre en el 55%) o diversificar la actividad más allá del negocio original (41%).

En cuanto al tipo de activos en los que suelen invertir los FO, casi un 60% son de carácter inmobiliario, en su mayoría ubicados dentro del mismo territorio, y se completan con posiciones en todo tipo de activos financieros e inversiones en otros negocios. Además, hay FO que ponen bajo su gestión activos de carácter suntuario y otros de carácter alternativo. Sobre la posibilidad de internacionalizar el patrimonio, el experto de KPMG señaló que, en determinadas circunstancias, puede ser interesante, pero la decisión no puede estar motivada exclusivamente por razones fiscales. “Si la residencia fiscal del propietario se mantiene ubicada en España, le puede afectar cualquier cambio en nuestro ordenamiento jurídico, con independencia de donde esté situado el patrimonio”, explicó.

Sobre la optimización fiscal de las inversiones realizadas por el FO, Carlos Solans, socio de Corporate Finance de KPMG España, expuso el caso de algunos activos incentivados por la Ley del Impuesto de Sociedades, los cuales se iniciaron desde la década de los 90 del pasado siglo. Entre ellos, citó la inversión en proyectos de I+D+i y actividades culturales, como la organización de festivales de música y la producción teatral o cinematográfica, que pueden materializarse desde el punto de vista legal a través de aportaciones a Asociaciones de Interés Económico (AIE) o mediante contratos de financiación. La inversión en estos proyectos puede permitir la obtención de una deducción fiscal de 120% de la cantidad aportada al proyecto. El experto explicó que 9 de cada 10 eventos culturales que se producen en España contemplan la obtención de este beneficio fiscal.

¿Qué es lo que más le importa a la población en la lucha por la igualdad de oportunidades? Según un estudio elaborado por Amundi, actualmente se identifica la desigualdad económica como la raíz del problema. Sin embargo, el estudio de la gestora advierte que el punto de partida ha cambiado en estos últimos años.

Las desigualdades han sido un problema importante durante años, pero la pandemia del COVID-19 ha llevado este tema a un primer plano. La OCDE presenta una serie de documentos en los que se destacan las principales conclusiones de un módulo sobre oportunidades, apoyado por Amundi, incluido en la encuesta anual de la “OCDE Risks That Matter”. Estos informes exploran la importancia que las personas dan a diferentes aspectos de la desigualdad: el papel del esfuerzo y de aquellos factores independientes de la voluntad individual en la desigualdad de oportunidades, y el papel que los diferentes actores desempeñan en la reducción de la desigualdad y el tipo de políticas y acciones a priorizar.

“Los datos recopilados por la OCDE con el apoyo de Amundi en 27 países de la OCDE revelan la preocupación generalizada de la población por el nivel actual de desigualdad económica y la falta de oportunidades en la sociedad. El mayor reto está por delante, ya que la gran mayoría de los encuestados reclama más acciones colectivas para reducir estas desigualdades y asegurar la igualdad de oportunidades, expresando también su opinión sobre cómo podríamos reducir estos problemas, pidiendo una participación activa del sector privado”, ha explicado Jean-Jacques Barbéris, director de la División de Clientes Institucionales y Corporativos y ESG de Amundi.

Por su parte, Romina Boarini, directora del Centro de Bienestar, Inclusión, Sostenibilidad e Igualdad de Oportunidades (WISE, por sus siglas en inglés) de la OCDE, ha señalado que señala que los datos han mostrado que se considera que los sectores público y privado, así como la sociedad civil y los individuos, tienen un papel que desempeñar en la lucha contra la desigualdad y la falta de oportunidades. “La preocupación por la desigualdad también se traduce en el apoyo a una amplia gama de diferentes opciones y medidas políticas, que van mucho más allá de los impuestos y transferencias sociales”, ha aclarado.

Las principales conclusiones sobre “la percepción sobre la igualdad de oportunidades”, publicadas por el Centro WISE de la OCDE, se exponen en tres informes de Policy Insights:

A la hora de hablar sobre si trabajo duro, privilegios o suerte, dos de cada tres encuestados creen que debería hacerse más para promover la igualdad de oportunidades. Es más, el 60% afirma que el trabajo duro es esencial o muy importante para determinar la posición social de cada uno, aunque la mayoría reconoce que no es el único factor de éxito y hasta un 43% de los encuestados cree que factores independientes de la voluntad, como el país de nacimiento o el hecho de tener padres educados, son determinantes clave del éxito personal.

“El destino parece determinar los bajos ingresos, pero no para las personas con altos ingresos: las circunstancias ajenas a la voluntad de las personas (la suerte) se perciben como más importantes a la hora de determinar los malos resultados que los buenos. Los que valoran el trabajo duro aceptan las diferencias de ingresos como recompensa al esfuerzo”, apunta el informe en sus conclusiones.

Un dato llamativo es que el 70% de los encuestados están preocupados por el nivel actual de desigualdad económica en la sociedad, cuestionando la distribución de los recursos. “Las disparidades no son sólo económicas; van mucho más allá de los ingresos y afectan a todas las esferas de la vida, como el poder político de los ciudadanos, la representación, la educación, etc. Para el 70%, la responsabilidad de reducir las desigualdades económicas recae en múltiples actores”, añade el documento.

En este sentido, se observan claras diferencias de edad: los jóvenes son más partidarios de la participación de los gobiernos locales, las ONG y los ciudadanos. En cambio, los encuestados de más edad (54 años o más) tienden a favorecer más la implicación del sector privado y de las personas adineradas a la hora de abordar las disparidades económicas.

Por último, a la hora de debatir qué se debe hacer para luchar contra la desigualdad, los encuestados muestran un fuerte apoyo a las políticas centradas en la igualdad de oportunidades. Por ejemplo, el46% apoyan políticas que mejoren el acceso a la educación y un 52% el fortalecimiento del salario mínimo. También ponen el foco en las medidas redistributivas, como gravar a los que más ganan o ampliar las prestaciones a las rentas bajas, que son respaldadas por menos del 40%.

Llama la atención que se considere la acción del sector privado como una palanca clave, ya que dos tercios de los encuestados creen que el sector privado puede desempeñar un papel significativo en la reducción de la desigualdad de ingresos ofreciendo salarios justos a sus empleados peor pagados. Además, más del 40% de los encuestados cree que el sector privado también debería abordar las disparidades salariales.

El informe muestra que las preferencias por las medidas políticas varían en función del nivel de desigualdad y movilidad dentro de un país. En contextos de alta desigualdad, los encuestados dan prioridad a las políticas dirigidas a los hogares con rentas bajas; y en los países con una movilidad intergeneracional limitada, los encuestados se inclinan por medidas dirigidas a los que más ganan, como aumentar los impuestos sobre la renta.

Un matiz relevante es que el informe concluye que la renta y la edad influyen significativamente en las preferencias. De hecho, los encuestados más ricos tienden a dar prioridad a las políticas que refuerzan la igualdad de oportunidades, mientras que el apoyo a la redistribución disminuye con los ingresos. Los encuestados también apoyan más las medidas centradas en la competencia de mercado y el aumento de los impuestos a las rentas más altas a medida que envejecen.

La estrategia de fondos Best Styles, una de las gamas más populares de Allianz Global Investors, celebra su 25º aniversario. El primer fondo de la estrategia se lanzó en 1999 y fue uno de los pioneros en la denominada «inversión por factores», incorporando los avances de la investigación académica más puntera en materia de mercados financieros. El objetivo de la estrategia, gestionada por el equipo de Renta Variable Sistemática de AllianzGI, es intentar captar las primas de riesgo asociadas a cinco estilos de inversión combinándolos de manera activa y flexible, con ayuda de la inteligencia artificial.

Según explican desde la gestora, la gama cuenta con una de las trayectorias más sólidas y exitosas en inversión sistemática en renta variable. Durante estos 25 años, el equipo de gestión ha sido uno de los que mejores resultados ha obtenido dentro de la categoría de inversión cuantitativa, gracias al desarrollo de un análisis propio que le ha permitido mejorar de forma continuada su proceso de inversión. El equipo de renta variable sistemática, formado por 18 profesionales de la inversión (incluyendo economistas, ingenieros, matemáticos y físicos), gestionaba, a finales de diciembre de 2023, más de 41.000 millones de euros de activos bajo gestión en más de 170 carteras.

“La inversión por factores, también conocida como factor investing, es una estrategia de gestión de carteras que se basa en la investigación científica y académica. Esta estrategia parte de la premisa de que la rentabilidad superior que consigue una cartera frente a su mercado de referencia se puede atribuir no solo a la habilidad de los gestores, sino también a factores como el tamaño de las compañías, la volatilidad, la tendencia (o momentum), o el estilo (value o growth), que pueden ser identificados mediante un enfoque sistemático. Por ello, desde que se lanzó la gama Best Styles, el análisis y la investigación han sido uno de los pilares fundamentales del equipo”, destacan desde la gestora.

En opinión de Michael Heldmann, director de inversiones de Renta Variable Sistemática de Allianz Global Investors, la estrategia Best Styles Global Equity es uno de sus buques insignia. “No sólo cuenta con una de las trayectorias más sólidas y exitosas del mercado, sino que también cuenta con un gran volumen de activos bajo gestión: de hecho, la estrategia representa más de la mitad de los activos que gestionamos actualmente. Su track record es el resultado de un sólido comportamiento que ha sabido capear los diferentes ciclos de mercado durante estos 25 años”, afirma Heldemann.

La primera estrategia Best Styles se lanzó en 1999 con un mandato en renta variable global. En 2001, se crearon otros fondos Best Styles orientados a Europa y a la Eurozona, las cuales hoy en día representan el segundo pilar más importante del equipo. Más tarde, en 2003 se lanzó la primera estrategia de dividendos, seguida por la estrategia Best Styles Global All Country en 2010, la cual invierte en mercados desarrollados y emergentes en todo el mundo. En 2011, se sumó otra estrategia enfocada a los mercados emergentes. Ese mismo año, también se introdujo la estrategia Global High Dividend, seguida por Best Styles US Equity, enfocada en el mercado estadounidense.

Desde Allianz GI apuntan que, desde hace más de una década, “la aplicación e integración de herramientas de inteligencia artificial (IA) son una parte esencial del proceso de inversión”. Además, la inclusión de criterios de inversión sostenible y el desarrollo de estrategias especializadas de inversión sostenible y responsable (ISR) también son una parte fundamental del trabajo del equipo. Por ejemplo, en 2014 se lanzaron estrategias ISR y en 2019 una serie de fondos de inversión especializados en estrategias sostenibles. En 2023, el equipo introdujo un nuevo fondo alineado con los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Más de un tercio de los activos gestionados por el equipo están invertidos actualmente en carteras cuyas estrategias de inversión integran un enfoque de sostenibilidad.

“En líneas generales, la gama Best Styles ofrece una trayectoria excelente de rentabilidad constante y sólida a pesar de los diversos ciclos económicos y de mercado de los últimos 25 años. Las estrategias han logrado batir a sus índices de referencia durante más del 75% de los periodos de 3 o 5 años y el 100% de las veces para los períodos de 10 años desde su lanzamiento”, concluye Heldmann.