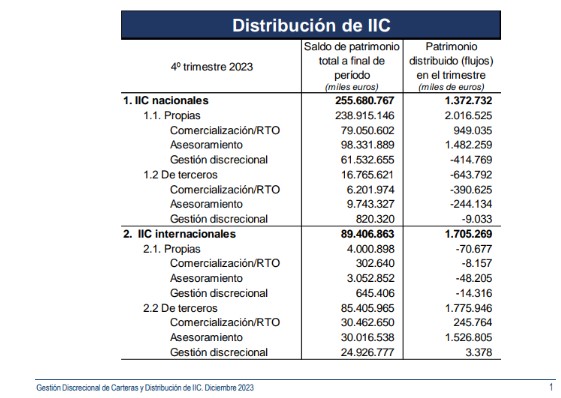

El 66,4% de las IIC en España ya se distribuye mediante gestión discrecional o asesoramiento (229.069 millones de euros) y el resto, vía comercialización (33,6%), según certifican los datos de Inverco a cierre de diciembre de 2023. Con una muestra aproximada del 75% del total de la distribución de IIC en España y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

A finales del último trimestre de 2023, el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,5% del total, mientras que la distribución de IIC a través de asesoramiento alcanza el 40,9% del total.

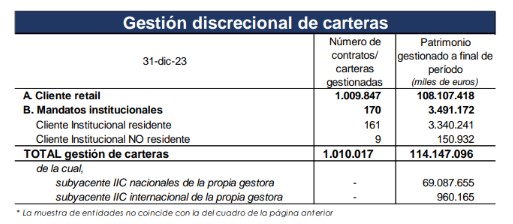

De acuerdo con los datos recibidos por las gestoras de IIC, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 118.000 millones de euros a finales de 2023 (114.147 millones para las gestoras que facilitan dato).

En el conjunto del año, el valor de la distribución de IIC a través de gestión discrecional de carteras, experimentó un incremento del 9,3% con respecto a los 108.000 millones de euros a diciembre de 2022.

El número estimado de contratos superaría el millón, al situarse en un total de 1.010.017 para las entidades que remiten información, correspondiendo casi la totalidad de ellas a clientes minoristas.

Foto cedidaLluis Alsina, consejero director general de Morawealth (izquierda) y Juan Maria Nin, presidente MoraBanc (derecha).

MoraWealth, la filial española del Grupo MoraBanc, amplía su actividad y se transforma en sociedad de valores después de recibir la autorización por parte de la CNMV. Esta nueva licencia permite ampliar la gama de productos y servicios a clientes, ya que la firma podrá desarrollar una actividad de custodia directa de activos así como ofrecer financiación en el ámbito de la inversión.

Siguiendo con la estrategia global del Grupo MoraBanc de establecer alianzas con firmas referentes en diferentes ámbitos para potenciar su propuesta de valor, MoraWealth ha llegado a un acuerdo con Inversis para ofrecer los servicios de custodia, plataforma tecnológica y de ejecución online. Con estas novedades, la sociedad de valores puede construir un catálogo muy amplio de servicios de banca privada con una propuesta de valor basada en un modelo de multicustodia y arquitectura abierta.

Lluis Alsina, presidente de MoraWealth, apunta que “este es un paso importante en nuestro plan de ruta en España que nos permite ofrecer un servicio aún más completo a nuestros clientes. Tenemos claro que buscamos un crecimiento sostenido y sólido que ahora nos ha de llevar estar presentes en diferentes ciudades españolas para seguir creciendo y consolidando nuestra diferencial propuesta de valor».

Ampliación de capital

Coincidiendo con la transformación a sociedad de valores, MoraWealth ha recibido una importante inyección de capital. Con la voluntad de dotar de más recursos a la sociedad, el Grupo MoraBanc le ha aportado una partida de 20 millones de euros de fondos propios.

Esta capitalización «es una muestra del compromiso del Grupo MoraBanc con su negocio en España, y de la confianza en el crecimiento internacional como punto clave en su plan estratégico», según recoge el comunicado de la firma.

Foto cedidaEduardo Roque, director de Renta Fija de Bestinver.

Bestinver inscribió un nuevo fondo con foco en la renta fija corporativa, a finales de la semana pasada en la CNMV: el Bestinver Bonos Institucional IV, FI. Este vehículo da continuidad a los anteriores, «que han funcionado muy bien y han respondido a los objetivos que había fijado el equipo liderado por Eduardo Roque«, según la firma, que añade que las estrategias de renta fija están comportándose «de forma muy positiva y contar con un equipo con tanta experiencia y con el track récord de resultados que tiene nos lleva a seguir desarrollando nuevos fondos que responden a la demanda de nuestros inversores».

Desde Bestinver apuntan a que en un entorno de reducción de la inflación y los tipos de interés, este producto permite «capturar un 4,5% anual a cuatro años con una cartera de buena calidad crediticia».

Depositado en CACEIS, el fondo invierte al menos el 80% de la exposición total en renta fija privada y el resto, en renta fija pública, depósitos e instrumentos del mercado monetario cotizados o no, líquidos. Además, podrá tener en cartera hasta un 40% de la exposición total en emisiones de deuda subordinada de entidades financieras. Todos los emisores y mercados serán OCDE, aunque permite un máximo del 5% en emergentes.

Al menos el 90% de las emisiones tendrán una calidad crediticia mínima de BBB- por, al menos, una agencia de reconocido prestigio. Si hay bajadas sobrevenidas de rating, los activos podrán mantenerse en cartera. Prevé mantener los activos hasta su vencimiento. Asimismo, la duración media inicial de cartera es de cuatro años, aunque el folleto informa de que irá disminuyendo al acercarse el horizonte temporal.

Con cuatro clases distintas de participaciones

El fondo cuenta con distintas clases de participaciones que se diferencian por las comisiones aplicadas o por otros aspectos relacionados con la comercialización del fondo. La clase B obliga a una inversión mínima inicial de 100 euros y cualquier inversión adicional deberá ser de, al menos, 50 euros. Cuenta con una inversión mínima a mantener de 100 euros y va dirigida a dirigida exclusivamente a clientes comercializados directamente por Bestinver Gestión y Sinergia Advisors 2006, con capacidad para asumir pérdidas en relación con los riesgos del fondo, y cuyo horizonte de inversión esté alineado con el horizonte temporal del fondo.

La clase R presenta las mismas exigencias -inversión mínima inicial de 100 euros, inversión adicional deberá ser de, al menos, 50 euros e inversión mínima a mantener de 100 euros- y va destinada a inversores con capacidad para asumir pérdidas en relación con los riesgos del fondo, y cuyo horizonte de inversión esté alineado con el horizonte temporal del fondo.

La clase X, por su parte, va destinada a «contrapartes elegibles, gestión discrecional de carteras, servicio de asesoramiento en el que no sea posible aceptar incentivos y a las IIC y FP pertenecientes al grupo de la gestora, con capacidad para asumir pérdidas en relación con los riesgos del fondo, y cuyo horizonte esté alineado con el horizonte temporal del fondo». Además, exige una inversión mínima inicial de 10 millones de euros y una inversión mínima a mantener de esa misma cantidad.

Por último, la clase Z se dirige a «contrapartes elegibles, gestión discrecional de carteras, servicio de asesoramiento en el que no sea posible aceptar incentivos y a las IIC y FP pertenecientes al grupo de la gestora, con capacidad para asumir pérdidas en relación con los riesgos del fondo, y cuyo horizonte de inversión esté alineado con el horizonte temporal del fondo», con inversión mínima inicial de 100 euros, las inversiones adicionales deberá ser de, al menos, 50 euros y la inversión mínima a mantener, de 100 euros.

BBVA ha establecido una nueva sociedad en Estados Unidos, en Miami (Florida), y ha solicitado a la Comisión de Valores y Bolsa de EE.UU. (SEC) su inscripción como Firma de Asesoría Registrada de Inversiones (Registered Investment Advisor, RIA), independiente y con alcance nacional .

Según han adelantado medios españoles y ha sido confirmado por la entidad, la firma de asesoría, sujeta a la aprobación de la solicitud por parte de la SEC, planea ofrecer servicios de asesoría de inversión en EE.UU. a clientes internacionales. En este sentido, desde el banco matizan que el registro como asesor de inversiones no constituye un respaldo de la SEC y no implica ningún nivel de habilidad o capacitación.

Según indican, la apertura de esta firma de asesoría forma parte del desarrollo de una experiencia cada vez más global para los clientes de altos patrimonios del banco. BBVA cuenta ya con dos centros para clientes internacionales de elevados patrimonios en Suiza y España.

BBVA reorientó su negocio en EE.UU. en 2020 tras la venta de su banca comercial a PNC por 11.600 millones de dólares (9.700 millones de euros) en efectivo. Tras esta operación, que excluyó el broker dealer BBVA Securities y la sucursal de Nueva York, la entidad continuó prestando servicios de banca corporativa y de inversión a sus grandes clientes corporativos e institucionales. Se trata de un mercado que sigue siendo importante para su negocio y por el que trasladó su sede a Nueva York en noviembre del año pasado. “Esperamos mudarnos a un edificio sobresaliente en una ubicación muy atractiva para brindar la mejor experiencia posible a nuestro equipo de BBVA en Nueva York. Este es un paso más en nuestros planes de crecimiento en EE.UU., así como en nuestro compromiso con la sostenibilidad al elegir un edificio abastecido por energías renovables”, explica Regina Gil, responsable de BBVA CIB en EE.UU..

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado de rendimiento fijo con exposición a la deuda pública española y de países de la Unión Europea, con una rentabilidad a vencimiento, a 3 de noviembre de 2026, del 5,21%.

Según indican desde la gestora, el nuevo fondo aprobado por la CNMV se denomina Rural II Rentabilidad Garantizada FI y asegura al inversor el 100% del capital inicial invertido y un 5,21% de rentabilidad al vencimiento, equivalente a una TAE mínima garantizada del 2%.

El periodo de garantía del fondo se prolongará durante un periodo de 30 meses y 24 días, a contar desde el momento de su suscripción. A estos efectos, el periodo de comercialización del fondo se prolongará hasta el 10 de abril de 2024, expirando la garantía el 3 de noviembre de 2026.

Gescooperativo informa de que Rural II Rentabilidad Garantizada presenta ventanas de liquidez cuatrimestrales en las que no se aplica comisión de reembolso a los partícipes que deseen disponer de su dinero. Ahora bien, en este caso, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Bankinter Investment SGEIC, la sociedad gestora de inversión alternativa de Bankinter, y Sierra, multinacional que opera de manera integrada en el negocio inmobiliario, dan un nuevo paso en sus estrategias de inversión alternativa con una gran operación inmobiliaria. Ambas entidades han lanzado ORES Alemania, un nuevo vehículo de inversión alternativa destinado a inversiones en superficies comerciales en el mercado alemán.

Según explican desde la firma, actualmente, ORES Alemania cuenta con ocho activos comerciales, cuatro destinados a superficies de supermercados y otros cuatro destinados a superficies de bricolaje-hogar, “configurando, así, una cartera de activos de carácter defensivo y resiliente ante diversos ciclos económicos”, destacan. Todos los activos tienen contratos de arrendamiento con obligados cumplimientos a largo plazo y formalizados con operadores líderes en los segmentos de la alimentación y del bricolaje-hogar en Alemania, como son el caso de Edeka, Rewe, Aldi y Obi.

Según indican, el volumen del vehículo ha totalizado una inversión de 200 millones de euros. Ambas firmas de inversión destacan que “ORES Alemania proporciona acceso a inmuebles comerciales de alta calidad en el mercado alemán, al tiempo que ofrece una alta visibilidad de flujos de caja, generadores de un dividendo recurrente y estable desde el primer año de la inversión”.

Bankinter Investment gestionará el vehículo mientras Sonae Sierra, ya presente en el mercado alemán, será el responsable de la gestión de la cartera. Por último, apuntan que el lanzamiento de este vehículo subraya la importancia estratégica de Alemania como mercado principal para las actividades de inversión y gestión de activos a largo plazo de Sierra. Para Bankinter Investment supone el desembarco de su negocio de inversión alternativa en este país.

HSBC Asset Management refuerza su equipo de ventas en ETFs en Iberia. Según ha anunciado la gestora, ha nombrado a Marta Bretones nueva Head of ETF & Indexing Sales para Iberia. A partir de ahora, será responsable de liderar los esfuerzos de ventas y desarrollo comercial de ETFs de la firma en España y Portugal.

En su nuevo cargo, reportará a Stefano Caleffi, Head of ETF Sales para el Sur de Europa, y a Shadia Fayad, Managing Director y Head of Wholesales para España. Este nombramiento reforzará la estrategia de ventas de ETFs de HSBC AM en Iberia, tras el nombramiento el año pasado de Shadia Fayad, quien procede de Nueva York.

“El nombramiento de Marta representa otro hito en nuestra estrategia de crecimiento en el mercado ibérico. Su amplia experiencia y profundo conocimiento de los mercados globales fortalecerán nuestra posición en la región mientras continuamos expandiendo nuestra presencia en el espacio de los ETF. Estamos emocionados de dar la bienvenida a Marta a nuestro equipo, y confiamos en que desempeñará un papel clave en impulsar nuestras ofertas de productos y atender a nuestros clientes en España y Portugal”, ha señalado Shadia Fayad, Managing Director y Head of Wholesales para España.

Marta cuenta con más de 25 años de experiencia en gestión de activos y posee un profundo conocimiento de los mercados globales. Más recientemente, ocupó el cargo de Senior Portfolio Manager en la unidad Global de Soluciones Multiactivos (GMAS) de Santander Asset Management, liderando estrategias de renta fija y alternativas en España durante los últimos 6 años. Antes de este cargo, fue Senior Fund Manager en la unidad GMAS en Santander Asset Management UK.

Con la desinflación acelerándose y a la espera de una vuelta a la normalidad, los movimientos de los bancos centrales seguirán desempeñando un papel importante en el impulso general de los mercados. Este será obviamente el caso de la renta fija, pero también de los mercados de renta variable.

Los tipos de interés representan el mayor riesgo para los mercados de renta variable (préstamos bancarios, desapalancamiento en Europa y EE.UU.), así como para los márgenes de las empresas (aumento de los gastos financieros) y para las valoraciones. La desinflación continúa como se esperaba y los inversores desean que los bancos centrales vuelvan a una política monetaria normal.

Los rendimientos de la renta fija y de la renta variable podrían ser significativos en 2024, aunque haya varias razones por las que los beneficios podrían ser decepcionantes. La normalización monetaria podría significar una relajación significativa de los tipos de referencia hasta cerca de la mitad de los niveles actuales. Así pues, los inversores deben prestar atención a lo que Jerome Powell y Christine Lagarde digan sobre el momento de la primera rebaja de tipos en sus respectivos discursos, aunque los comunicados oficiales mantengan un sesgo neutral.

EE.UU. y su crecimiento

Los bancos centrales han corroborado varias encuestas que muestran lo esencial que ha sido la normalización de la cadena de suministro para bajar la inflación. Sin embargo, es difícil prever cuánto tiempo se mantendrá esta tendencia ahora que la producción ha vuelto a la normalidad. Ante esta incertidumbre, sería preferible una desaceleración incipiente de un crecimiento tan fuerte. De momento, no ha habido señales de ello en el cuarto trimestre de 2023 ni en enero. Varios indicadores sugieren incluso una inesperada re-aceleración.

La desinflación se ha visto alimentada por el aumento de la oferta y no por la caída de la demanda, por lo que no cabe duda de que gran parte de esta resistencia se debe a la renovación del poder adquisitivo. El IPC subyacente ha caído a un -1,9% anualizado en los últimos 6 meses, una caída de más del -2% en comparación con los seis meses anteriores. Para los consumidores, esto representa un gran avance. No obstante, como la mayor parte de la desinflación ha terminado, este motor del crecimiento está a punto de desaparecer. Además, la política fiscal se volverá más neutra este año, tras haber apuntalado significativamente el crecimiento en 2023. En consecuencia, creemos que la desaceleración estadounidense es inevitable; sólo hay que tener paciencia.

Economía europea: estabilización

La Encuesta sobre Préstamos Bancarios del BCE apunta a una recuperación de las condiciones financieras desde unos niveles históricamente bajos. Ahora son menos los bancos que quieren endurecer las condiciones de préstamo y también ha disminuido el número de los que esperan una caída de la demanda de préstamos.

Los últimos datos sobre préstamos bancarios sugieren que la situación empieza a mejorar. Y las encuestas de confianza de consumidor e indicadores PMI también se han recuperado aunque ligeramente. Todavía no hay motivos para esperar una recuperación en Europa, pero el pesimismo de los inversores sobre la zona era probablemente exagerado.

Asignación de activos

Seguimos sobreponderando la renta fija y somos neutrales en los mercados de renta variable, pero hemos reforzado la renta fija y la renta variable europeas en detrimento de otros activos y por las siguientes razones: en primer lugar, no sólo los inversores son demasiado pesimistas con respecto a Europa, sino que la renta variable europea saldría ganando si se produjera una recuperación global sorprendente y, en segundo lugar, la resistencia de la economía estadounidense puede plantear un problema a la Reserva Federal sobre cuándo y cuánto recortar los tipos, pero el BCE tiene libertad para actuar, ya que la economía europea se ha estabilizado en el fondo.

Carta mensual de Benjamin Melman, Global CIO en Edmond de Rothschild AM.

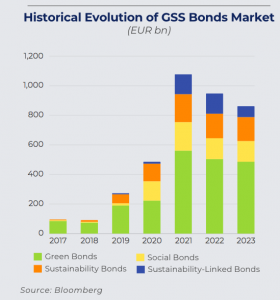

MainStreet Partners, proveedor de datos ESG y de impacto, ha publicado su último informe trimestral sobre el mercado de bonos verdes, sociales, y de sostenibilidad (GSS, por sus siglas en inglés), arrojando una clara conclusión: el interés de los inversores ha regresado.

El informe revela que la emisión de bonos GSS ha superado el hito de los 4 billones de dólares (4 trillion de dólares en inglés) de deuda emitida acumulada. Según el documento, 2023 fue un año importante para los bonos GSS, que llegaron a representar de media un 20% de toda la deuda emitida en Europa. Sin embargo, advierte de que 2023 también marcó un descenso en el volumen anual emitido en comparación con 2022, un 9% menos. “Curiosamente, en 2023 debutaron 517 nuevos emisores, por debajo de los 594 de 2022 y los 927 de 2021, lo que sugiere que los emisores nuevos en este mercado están potenciando fuertemente sus programas de emisión de bonos GSS”, señalan desde MainStreet Partners.

“Los fondos de bonos GSS son el principal punto de entrada a este mercado para los inversores minoristas. Creemos que estos bonos están en la base de un verdadero cambio de paradigma para la gestión del riesgo de los inversores en renta fija. Gracias a los datos reportados posteriormente a la emisión, los bonos ya no se asocian únicamente con el riesgo del país del emisor, sino que ahora podemos combinar esa información con el riesgo derivado de la ubicación de los proyectos financiados”, apunta Pietro Sette, Research Director de MainStreet Partners.

Principales conclusiones

Según las conclusiones del análisis de MainStreet Partners, Estados Unidos es el país con mayor asignación de capital verde, mientras que Francia es el país con mayor importe en proyectos sociales financiados.

Por otro lado, el análisis de bonos nivel de proyecto revela que el capital procedente de los bonos verdes muestra sistemáticamente una mayor alineación con la Taxonomía Europea, en comparación con los ingresos o con el Capex a nivel de empresa. En este sentido, el análisis más detallado de una muestra de fondos de bonos GSS entre principios de 2022 y finales de 2023 revela una dinámica interesante: la alineación con la Taxonomía de la UE aumentó de aproximadamente el 30% a bastante más del 40%, mientras que la media de “CO2 evitado” ha disminuido, de aproximadamente 600 tCO2e/EURmln a algo menos de 500. “El descenso de la media de “CO2 evitado” por cada millón de euros invertido por los fondos de bonos GSS se debe en parte al mayor «coste» de los proyectos (por ejemplo, la inflación), y a una mayor proporción invertida de bonos soberanos, que notoriamente proporcionan menores resultados de impacto en comparación con los corporativos”, detalla el documento.

Otra de las conclusiones clave es que los principales impulsores del aumento de la alineación con la taxonomía son las “actividades inmobiliarias más ecológicas», que (a partir del cuarto trimestre de 2023) contribuyen a la alineación de los fondos con la taxonomía casi tanto como las “energías renovables”.

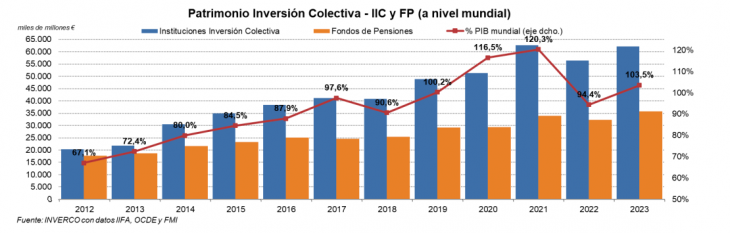

El 2023 estuvo marcado por el notable comportamiento de los mercados financieros internacionales, a pesar de las actuaciones de los bancos centrales de las principales economías ante la escalada inflacionista y de las expectativas de recesión económica y de la incertidumbre de la evolución de la inflación.

Este contexto global ha tenido su reflejo en el patrimonio total de las IICs y los fondos de pensiones a nivel mundial, que ascendió a 97,9 millones de euros. En concreto, según indican desde Inverco, a finales de año, el patrimonio estimado de las IICs, es decir fondos y sociedades de inversión, a nivel mundial se situó en 62,2 billones de euros y el de los fondos de pensiones en 35,7 billones, cifras que suponen un aumento del 10,3% y del 10,6%, respectivamente, en comparación con 2022.

A pesar del incremento del PIB mundial estimado para 2023, que según el FMI es del 3,1% para el conjunto del año pasado y del 3,1% para este 2024, el mayor incremento registrado por la inversión colectiva permite que el volumen de activos de las instituciones de inversión colectiva y los fondos vuelva a casi superar el PIB mundial estimado en 2023, estimado por el FMI en 104,5 billones de dólares, situándose en el 103,5%.

Según explican desde Inverco, para poder ver la dimensión de la inversión colectiva en el mundo es muy útil comparar sus activos con la capitalización bursátil de todas las empresas cotizadas en los mercados de renta variable mundiales -que asciende a 101 billones de euros a septiembre de 2023- y con el total de saldo vivo mundial de renta fija, pública y privada, que suponían a diciembre de 2022 -que supone, según el último dato disponible, 120,7 billones de euros-. Así pues, a nivel mundial, la inversión institucional concentrada en IICs y en fondos de pensiones supone el 51,1% de la capitalización total de renta fija y de la variable y una cifra mucho más relevante en el volumen de negociación de los mercados, confirmando su papel clave como financiador de la economía mundial y fuente de liquidez a los mercados.

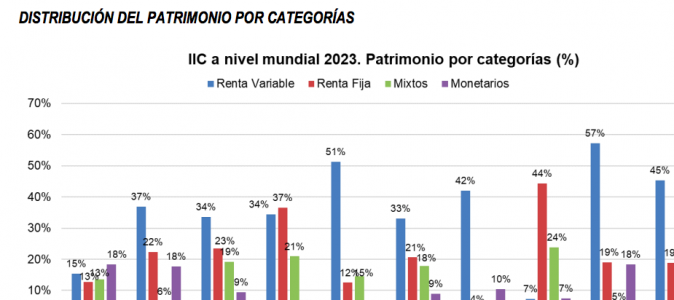

Si nos centramos solo en las IICs, con datos a septiembre de 2023, estas sociedades han mantenido las mismas ponderaciones en el mix mundial respecto a finales de 2022. “Así las IICs monetarias y de renta variable incrementan ligeramente su ponderación en 1 punto porcentual, a favor de las IICs mixtas y de renta fija que experimentan un descenso en la misma magnitud”, explica Inverco en su último informe. A nivel mundial, el patrimonio está distribuido de la siguiente manera: las de renta variable representan el 45,2%; las de renta fija el 18,9%; las mixtas, el 10,8%; las monetarias, el 15,7%; y, el resto el 9,4%.

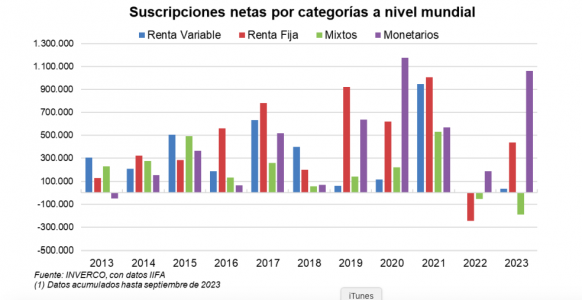

En el caso de las suscripciones, hasta el tercer trimestre de 2023 (último período disponible) el volumen de suscripciones netas en IICs a nivel mundial fue de 1,45 billones de euros, centrados principalmente en el mercado americano. Los datos que comparte Inverco indican que las IICs europeas llevan acumuladas 139.486 millones de euros en suscripciones netas hasta el tercer trimestre, “lo que supondría volver a finalizar el año con entradas netas, después de haber cerrado el año 2022 con reembolsos netos después de 10 años experimentando flujos positivos”. En opinión de Inverco, esta situación también se repite también en EE.UU., que a misma fecha llevan registrados flujos positivos por importe de 931.561 millones de euros. Por último, destaca que la zona geográfica de Asia – Pacífico ha conseguido obtener nuevas captaciones netas de elevada magnitud (379.965 millones de euros).

Por categorías, Inverco explica que la elevada incertidumbre en plano económico a nivel mundial provocó que las categorías con mayores suscripciones correspondieran a monetarios y renta fija, donde entraron 1,1 billones de euros y 439.680 millones de euros respectivamente. Por otro lado, las IIC de Renta Variable registraron 32.532 millones de euros de nuevos flujos hasta el tercer trimestre de 2023.

“Por zonas geográficas, el comportamiento de los inversores en Europa y en EE.UU. ha sido bastante homogéneo pues en ambos mercados el inversor ha apostado por posiciones más conservadoras: en EE.UU. el inversor ha optado por categorías monetarias (captaciones netas de 807.905 millones de euros), mientras que en Europa estas IIC han registrado flujos de entrada por 58.438 millones de euros. También los fondos de renta fija ha centrado la atención de los inversores, principalmente en Europa (84% del total de suscripciones netas) mientras que en EE.UU. estas categorías superan ligeramente el 26% del total de nuevos flujos (244.972 millones de euros)”, señala el informe anual de Inverco.

Fondos de pensiones

Por último, el documento de Inverco recoge los datos también de los fondos de pensiones. Según el último dato disponible, correspondiente a 2022, el patrimonio mundial de los fondos de pensiones alcanzó los 32,3 billones de euros, lo que supone un descenso respecto a 2021 del 5%, “debido al mal comportamiento de los mercados bursátiles el año pasado”, señalan. En cambio, para finales de 2023 se estima que el volumen de los fondos de pensiones a nivel mundial ascienda hasta los casi 36 billones de euros, con una progresión anual del 16%, basado en las revalorizaciones experimentadas en los mercados financieros en casi todos los países analizados.

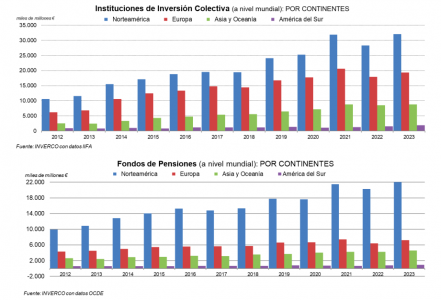

Llama la atención que los fondos de pensiones experimentaron descensos en 2022 en la mayoría de países. “Por volumen de activos y expresado en dólares, destacan EE.UU. cuyos fondos de pensiones acumulan 20 billones de dólares, seguido de Reino Unido (2,6 billones), Australia (2,1 billones), Canadá (1,6 billones), Holanda (1,5 billones), Suiza (1,2 billones) Japón (1,5 billones) y Suiza (1,2 billones)”, apuntan desde Inverco. En dólares y en términos porcentuales, los fondos de pensiones experimentaron en 2022 un descenso patrimonial medio del 13% para el conjunto de países de la OCDE.

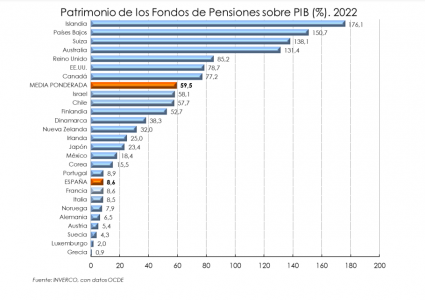

Un dato llamativo es que solo en cuatro países, los activos acumulados en fondos de pensiones superan el tamaño de su economía (porcentaje sobre el PIB superior al 100%): Islandia, Países Bajos, Suiza y Australia.