El Grupo Dunas Capital celebra su décimo aniversario como plataformas independientes de gestión de activos en España, con más de 5.300 millones de euros bajo gestión. La firma ha logrado este hito gracias a un modelo de inversión diversificado que combina estrategias líquidas, alternativos, real estate, basado en la gestión prudente, la preservación de capital y la generación de valor a largo plazo.

Solo en 2025, Dunas Capital Asset Management (DCAM) incrementó sus activos en 1.314 millones de euros, lo que supuso un crecimiento del 37% interanual, con productos líquidos que superaron los 4.884 millones de euros y un patrimonio total de grupo que superó los 5.000 millones al incluir activos alternativos. La gama Dunas Valor, ampliada con el lanzamiento de Dunas Valor Audaz, cerró el año con rentabilidades positivas y volúmenes gestionados superiores a 500 millones de euros por vehículo.

En términos de posicionamiento, durante el pasado ejercicio, la firma se situó en el número 10 del ranking de gestoras españolas por suscripciones netas en 2025, sobre un universo de más de 100 firmas, y en el primer decil del ranking global, manteniéndose un año más como primera gestora independiente en términos de captación. Por volumen de activos, DCAM continúa en el top 20 de gestoras nacionales (puesto 16) y en el pódium de las gestoras independientes.

Evolución estratégica y expansión internacional

A finales de 2025, el Grupo reforzó su plataforma con la creación de Dunas Capital Alternatives (DCA), gestora especializada en activos alternativos, que complementa la actividad de DCAM (centrada en estrategia líquidas), con la misma filosofía de preservación de capital. Para este año, DCA trabaja ya en el lanzamiento de dos nuevos fondos, Dunas Aviation II y un fondo de infraestructuras estratégicas, dando así continuidad a la estrategia del grupo y reforzando su posicionamiento en el segmento de inversiones alternativas que proporcionan descorrelación de los mercados financieros y protección contra la inflación.

Asimismo, la firma ha registrado sus fondos en Portugal, impulsando el desarrollo de la gestora en el mercado ibérico, y ampliando su capacidad de distribución tanto de estrategias líquidas como de activos alternativos.

En paralelo, el Grupo ha reforzado sus distintas áreas de negocio. Destaca el lanzamiento de Dunas Capital Debt, una nueva unidad especializada en asesoramiento en financiación y gestión de deuda, liderada por José María Sagardoy. En el área inmologística, Dunas Capital Real Estate ha constituido la Junta de Compensación del proyecto Alma Meco. Con ello, la firma refuerza su posicionamiento como uno de los principales gestores de suelo logístico en España.

Nueva identidad corporativa y página web

Coincidiendo con el décimo aniversario, Dunas Capital presenta una identidad corporativa renovada y una nueva página web, marcando el inicio de una nueva etapa de expansión y crecimiento como gestora independiente de referencia.

La nueva identidad visual refuerza los valores de la firma -solidez, experiencia, flexibilidad e innovación- y proyecta una imagen más contemporánea y alineada con su estrategia a largo plazo. Por su parte, la nueva web ha sido diseñada para ofrecer una experiencia más clara, intuitiva y accesible para inversores y clientes, facilitando el acceso a información detallada sobre las distintas áreas de negocio, productos y capacidades del grupo.

David Ángulo, Chairman de Dunas Capital, señaló: “En esta década hemos construido una plataforma de inversión independiente, sólida y diversificada, con un equipo de primer nivel conformado por más de 70 profesionales, siempre con un mismo objetivo: proteger y hacer crecer el patrimonio de nuestros clientes. Cumplir diez años no es solo una oportunidad para hacer balance, sino para reafirmar nuestra ambición de largo plazo. Iniciamos ahora una nueva etapa con el objetivo de seguir creciendo de manera sostenida, con más capacidades, mayor alcance y la misma convicción con la que empezamos”.

El ecosistema de startupsen España continúa mostrando dinamismo en el primer trimestre de 2026, con un total de 731 millones de euros invertidos en 79 operaciones, a pesar de la caída del 30% en volumen y del 21% en número de rondas respecto al mismo periodo del año anterior.

Este comportamiento refleja un inicio de ejercicio más débil, condicionado en parte por el elevado dinamismo registrado en el primer trimestre de 2025, que estableció una base comparativa especialmente exigente. Estas son una de las principales conclusiones del informe trimestraldel Observatorio de Startups de la Fundación Innovación Bankinter, que examina la evolución de la inversión, el papel de los distintos tipos de inversores, las fases de financiación, los sectores más activos y las principales operaciones y desinversiones del ecosistema en España.

A pesar de este ajuste, los datos del Observatorio apuntan a un ecosistema que continúa avanzando hacia una mayor madurez. La caída del ticket medio hasta los 9,5 millones de euros (–12%) junto con el incremento de la mediana hasta los 2,5 millones (+19%) sugieren un aumento del tamaño habitual de los tickets y a una mayor actividad en fases iniciales, en un contexto de menor concentración del capital en rondas grandes.

Un inicio de año condicionado por las megarrondas

El primer trimestre de 2026 ha estado claramente marcado por el protagonismo de las megarrondas, es decir, aquellas operaciones de inversión superiores a 50 millones de euros. Y es que sólo tres rondas, protagonizadas por PLD Space, Preply y Universal DX, concentran una inversión total de 370 millones de euros y representan el 51% de la inversión total en el ecosistema emprendedor español. La mayor operación del trimestre ha sido la de PLD Space, compañía aeroespacial con sede en Elche, que ha captado 180 millones de euros para el desarrollo de cohetes reutilizables destinados al acceso orbital comercial.

No obstante, incluso en este segmento de grandes operaciones se observa un ajuste interanual, con una caída del 15% en el volumen de megarrondas respecto al mismo periodo de 2025 y un descenso del 25% en el número de operaciones.

Y al excluir de la ecuación a estas megarrondas, el mercado muestra una contracción más acusada. El volumen invertido se reduce hasta los 361 millones de euros (–40%) en 76 operaciones, mientras que el ticket medio desciende un 25%, situándose en 4,9 millones de euros. Esta evolución evidencia una menor presencia de rondas de tamaño medio, lo que contribuye a explicar la caída global de la inversión.

Menor actividad, pero mayor concentración del capital

El comportamiento del ecosistema en el primer trimestre de 2026 confirma la tendencia de normalización iniciada en 2022. Tras los máximos alcanzados en 2021 y 2022, el mercado ha ido ajustando progresivamente sus niveles de actividad, con 2023 y 2024 caracterizados por una menor intensidad inversora y un 2025 que mostró signos de recuperación.

En este contexto, el arranque de 2026 se sitúa por debajo de la media histórica reciente en número de operaciones, aunque mantiene un volumen de inversión superior a los trimestres más bajos de 2024. Este patrón apunta a una mayor concentración del capital en menos operaciones.

La evolución por origen de los fondos también refleja esta tendencia. La inversión local desciende hasta los 91 millones de euros (–51%), mientras que la inversión extranjera cae un 25%, hasta los 272 millones. Por su parte, la inversión mixta desciende a los 363 millones de euros (–19%), pero mantiene su papel predominante al concentrar cerca del 50% del volumen total invertido.

En términos de número de operaciones, las rondas con participación exclusivamente local se reducen un 28%, hasta 34 operaciones, mientras que las mixtas caen un 13%, hasta 28 operaciones. Las operaciones financiadas únicamente por inversores internacionales se mantienen estables, con 13 rondas.

Entre los inversores más activos del trimestre destacan, en el ámbito nacional, Dozen (The Crowd Angel), Kfund, Easo Ventures, Swanlaab Ventures y Axon Partners Group. A nivel internacional, Andreessen Horowitz y Norrsken VC lideran la actividad con dos operaciones cada uno.

Cambio de dinámica en las fases de inversión

El análisis por fases revela un ajuste generalizado en prácticamente todas las etapas de financiación, con la única excepción de la Serie A, que crece un 48%. Este comportamiento se explica por un cambio en el tamaño de las primeras rondas, ya que cada vez más startups, sobre todo aquellas con equipos experimentados, estructuras consolidadas o tracción inicial, acceden directamente a rondas iniciales de mayor volumen.

Las etapas más tempranas concentran la mayor debilidad del trimestre: la fase Pre-Seed no registra operaciones y las rondas Seed caen un 34%. También retroceden las fases intermedias, con descensos del 25% en Serie B y del 75% en Serie C.

Nuevos polos emergentes en la inversión

La distribución sectorial del primer trimestre de 2026 está fuertemente condicionada por el impacto de las grandes operaciones. El sector Space & Navigation lidera el volumen de inversión con 199,5 millones de euros, impulsado por la ronda de PLD Space. Le sigue Edtech, con 159,6 millones, gracias en buena parte a la operación de Preply (126M€), mientras que Biotech & Life Sciences alcanza los 84,7 millones de euros, con un crecimiento del 88% apoyado en la ronda de Universal DX.

Este comportamiento refleja una elevada concentración del capital en unos pocos verticales directamente vinculados a megarrondas, mientras que el resto de los sectores mantienen niveles de actividad más moderados tanto en volumen como en número de operaciones.

Desde el punto de vista geográfico, Barcelona vuelve a liderar la inversión en España y certifica su posición como principal hub del ecosistema. La principal novedad del trimestre es el ascenso de Elche a la segunda posición, impulsado por la operación de PLD Space, lo que evidencia el impacto que una gran ronda puede tener en la configuración territorial de la inversión. Madrid se mantiene en tercer lugar y reafirma su papel estructural como uno de los principales polos de innovación del país, mientras que Sevilla alcanza la cuarta posición gracias a la operación de Universal DX (62M€).

Más allá de estas posiciones, el trimestre deja una lectura positiva en términos de diversificación territorial. Aunque aún no puede hablarse de polos consolidados fuera de las grandes ciudades, estas operaciones reflejan un mayor dinamismo en otras regiones.

Caída de las desinversiones en el arranque de 2026

El trimestre se cierra con un total de cinco exits, un 64% menos que en el mismo periodo del año anterior, en un contexto de menor dinamismo del mercado y de mayor cautela por parte de los compradores estratégicos y financieros.

En conjunto, los datos del primer trimestre de 2026 reflejan un mercado más selectivo, con menor actividad, pero mayor concentración del capital en operaciones de gran tamaño. Según el Observatorio de Startups de la Fundación Innovación Bankinter, este comportamiento se enmarca en un proceso de ajuste del ecosistema, en el que la inversión se concentra en menos operaciones y gana peso en proyectos de mayor tamaño. Este escenario confirma la evolución hacia un mercado más maduro, con una actividad más contenida y una mayor exigencia en la asignación del capital.

Foto cedidaUlrik Fugmann, codirector del Grupo de Estrategias Medioambientales de BNP Asset Management.

Ulrik Fugmann, codirector del Grupo de Estrategias Medioambientales de BNP Asset Management, explica en el podcast Talking Heads de la firma los grandes cambios que se han producido recientemente, como la puesta en marcha del Fondo Europeo Estratégico de Inversión en Infraestructuras, y la posibilidad de restablecimiento de los créditos fiscales a la energía solar y eólica en Estados Unidos. Sobre las consecuencias puede tener la situación actual en Oriente Medio en los ámbitos de seguridad energética y energías renovables, Fugmann apunta que el coste prolongado derivado de una crisis de combustibles fósiles supera con creces las inversiones que se necesitan para seguir desarrollando las energías renovables. Por lo tanto, cree que la mejor forma para garantizar la seguridad energética está “en la relocalización y la internalización de los sistemas energéticos”.

En este sentido, toma como ejemplo a China, que en los últimos veinte años, ha realizado una fuerte inversión en el sector de las energías limpias. “Su motivación no ha sido únicamente la descarbonización, sino también reforzar su seguridad energética y reducir su dependencia de los combustibles fósiles, de Oriente Medio y de otros países productores de petróleo”, comenta el experto, que añade que la relación entre energías renovables, seguridad energética y geopolítica “ha provocado cambios reales y se ha acelerado con el conflicto”.

Europa también está viviendo cambios radicales en este campo. Fugmann señala que en el ámbito de la política energética europea, han pasado dos cosas realmente importantes: la Comisión Europea está impulsando una revisión de la energía nuclear en toda Europa –Alemania e Italia han confirmado su intención de reabrir algunas de sus centrales nucleares– y la puesta en marcha del Fondo Europeo Estratégico de Inversión en Infraestructuras, que, a 15 años vista, destinará en torno a 700.000 millones de euros anuales a la construcción de una infraestructura medioambiental mucho más sólida destinada a reforzar de forma muy significativa la seguridad energética.

A ambas se suman, tal y como recuerda Fugmann, los avances en los sectores del agua y de las redes de transmisión. “Se trata de unas iniciativas muy tangibles que deberían impulsar la rentabilidad de aquellas compañías europeas que mantienen exposición a estas temáticas tan interesantes”, concluye el experto.

Estados Unidos

Fugmann califica de “interesante” la situación en Estados Unidos en lo que a energía se refiere. Explica que las tasas de popularidad del gobierno están cayendo y que el precio de la energía es una de las principales causas por las que muchos ciudadanos estadounidenses, especialmente en los tramos de rentas medias y bajas, se muestran muy descontentos con el actual gobierno del país, ya que la factura eléctrica es una de las partidas de gasto más importantes de este grupo.

Los republicanos comienzan a entender las consecuencias que podría tener el aumento de los precios de la energía y lo que podría significar de cara a las elecciones legislativas de mitad de mandato, por lo que han anunciado algunas iniciativas “bastante interesantes”. Aquí, el experto menciona la del republicano Brian Fitzpatrick, presidente del Comité de Medios y Arbitrios, que aboga por restablecer los créditos fiscales a la energía solar y eólica.

Así que, según Fugmann, las elecciones de noviembre “podrían suponer un auténtico revulsivo para los mercados eléctricos y las energías renovables en Estados Unidos”, porque si los demócratas lograran el control de la Cámara de Representantes o del Senado, volvería a plantearse el restablecimiento de los créditos fiscales a la energía solar y eólica. Pero los republicanos podrían adelantarse e intentar restablecerlos incluso antes de los comicios. “Todo esto daría un fuerte impulso a las energías limpias en Estados Unidos”, sentencia el experto.

Fugmann también puso el foco en la inteligencia artificial, en relación con la energía. Así, dejó claro que la IA “no responde a una dinámica de burbuja, va a seguir desarrollándose y creciendo” y que va a necesitar una enorme cantidad de energía para desplegarse. “La inteligencia artificial no se mide en bytes ni en megabytes, sino en electricidad”, afirma y explica que para alimentar esta infraestructura, “resultará decisivo contar con electricidad barata y de fácil acceso”.

Ya hay proyectos en marcha, como recuerda el experto: el 10 de marzo, uno de los mayores promotores estadounidenses de proyectos de energía solar anunció que desarrollará más de 1 GW de capacidad de generación solar en el próximo año y medio para dar soporte a uno de los mayores proyectos de centros de datos hiperescalables para inteligencia artificial del oeste de Estados Unidos.

“De hecho, en 2025, el 98% de la capacidad neta de generación añadida procedió de la energía solar, la energía eólica y el almacenamiento de energía, y solo el 2% procedió del gas, con caídas netas del resto de los combustibles fósiles. Pensamos que esta tendencia podría continuar hasta bien entrado el 2030”, apunta.

Por lo tanto, Fugmann concluye que con todo lo que estamos viendo actualmente en relación con la seguridad energética, las iniciativas que se están poniendo en marcha en Estados Unidos y en Europa, un contexto político que está dando un verdadero impulso a este sector y unas valoraciones que siguen siendo muy atractivas en términos históricos, “la temática de inversión de la energía limpia y las infraestructuras relacionadas se adentra en un nuevo ciclo de crecimiento que podría prolongarse durante varios años”.

Foto cedidaAlfonso Tolcheff, CEO de ING España y Portugal.

ING ultima el que será «uno de los grandes hitos» de la entidad este año: el lanzamiento del segmento de banca privada, previsto para la segunda mitad del año. Según ha podido confirmar Funds Society, esta nueva división supone «un camino natural de crecimiento dentro de la estrategia global del grupo, orientado a la gestión de patrimonios más altos, pero manteniendo la filosofía de ser el banco de referencia para la inversión».

En la firma reconocen estar «muy ilusionados» y trabajando con un equipo de más de 40 personas que incluye perfiles de tecnología, digitales, experiencia de cliente, producto y procesos. Los nueve primeros banqueros ya se han incorporado «para poner al servicio de nuestros clientes una nueva propuesta diferencial en el mercado que combine lo mejor del mundo digital con el acompañamiento humano». Operarán bajo la filosofía de ING: claridad, sencillez y sin complejidad innecesaria.

La nueva flagship en Colón «será clave» para este nuevo segmento y tendrá una planta específica dedicada a banca privada, preparada para ofrecer un servicio cercano, especializado y muy cuidado. Se trata de una «propuesta diferencial», que incluirá servicio altamente digital combinado con el asesoramiento humano y personalizado; gestión delegada (DPM), y servicios exclusivos; modelo ágil y pegado a necesidades reales del cliente.

Los profesionales que van a formar parte del proyecto son Sergio Vélez Díez, que cuenta con 13 años en el sector financiero, 12 de ellos en ING en su red de oficinas; Antonio Doménech da Cruz, que acumula más de cinco años de experiencia en el sector financiero y los últimos 3 años y medio, como banquero privado en atl Capital. A ellos se suma Gonzalo León Morenés, con ocho años en banca privada y sector financiero, en firmas que incluyen Creand Wealth Management, Equities First Holdings y Atl Capital; Carles Parés Perelló, que atesora 20 años de experiencia en sector bancario, los últimos 15 en Banca Privada de Deutsche Bank y Caixa Catalunya, junto a Marc Moral Gómez, que aporta 17 años de experiencia en el sector financiero, de los cuales 16 han sido en diferentes oficinas de ING.

Otros cuatro banqueros completan este grupo inicial de profesionales en el segmento de banca privada de ING: Zaira Llabres Cámara, con 20 años de experiencia en sector financiero ,18 de ellos en la red de oficinas de ING; Francisco Granado Santana, que suma 20 años en el sector bancario, con trayectoria en banca personal y vinculado a ING en los últimos siete; Ana Jurado Jurado, que atesora 10 años de experiencia en el sector financiero, que incluyen un año y medio de gestora comercial en CaixaBank y 6 años en ING. Finalmente, Alfonso Solà de Querol, con 25 años de experiencia en banca, la mayoría de ellos en banca privada con experiencia en Caixa Penedes, Banc Sabadell y Deutsche Bank.

Foto cedidaEnzo Puntillo, Head of Emerging Market Debt en Zücker Kantonalbank/ Swisscanto.

Enzo Puntillo, Head of Emerging Market Debt en Zücker Kantonalbank /Swisscanto, es responsable de una estrategia de mercados emergentes en divisas fuertes y locales que implementa en el vehículo Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities. El experto ve importante diversificar las carteras en el actual contexto de tipos de interés y, con esta estrategia que cuenta con un enfoque bottom up, con arbitraje entre estos dos mercados, trata de dar respuesta a un mayor interés de los inversores por la renta fija de mercados emergentes.

Puntillo admite que invertir en renta fija de mercados emergentes requiere un análisis exhaustivo para detectar oportunidades. “Somos especialistas en mercados emergentes y tratamos de extrapolar el valor de historias muy específicas en dichos mercados”, apunta.

¿Cuáles son las perspectivas para la renta fija de los mercados emergentes en 2026?

Esperamos que este año se materialicen tres temas. Uno es que la inflación de los mercados emergentes podría mantenerse baja en términos absolutos y relativos en comparación con el mundo desarrollado. Esta es una situación única en 30 años. A esto se suma la expansión fiscal de los gobiernos y el aumento de las exportaciones chinas a los mercados emergentes. China exporta deflación, lo que puede ser positivo para el país, ya que ha encontrado un nuevo mercado en sustitución de Estados Unidos, y para los mercados emergentes, ya que importan deflación. Otra razón reside en que la inflación relativamente baja en comparación con el mundo desarrollado también implica que las divisas son menos propensas a la depreciación. Esto podría resultar en una situación más estable. Además, una menor inflación podria traducirse en mayores rendimientos reales. Finalmente, creemos que, desde el año pasado, el crecimiento ha vuelto a repuntar en los mercados emergentes.

¿Qué papel juega la renta fija de los mercados emergentes en las carteras?

En 2016, los mercados emergentes tenían una ponderación de aproximadamente el 5% en el índice Bloomberg Global Aggregate. Hoy, ese porcentaje sería del 18%-19%. Por lo tanto, ignorar los mercados emergentes parece prácticamente imposible. Considerando los problemas políticos globales, la situación fiscal y de la deuda, así como la rentabilidad esperada, tiene sentido en nuestra opinión tener en cuenta a los mercados emergentes, porque pueden aportar diversificación. Además, en un contexto en el que probablemente el mundo ha dependido mucho de Estados Unidos en el pasado, tanto en términos políticos como financieros, el actual interés por reducir posiciones en dólares debe tener en cuenta a los mercados emergentes.

¿Qué ponderación debería tener la deuda de mercados emergentes en una cartera diversificada de renta fija?

La mayoría de los inversores han pasado de una asignación estratégica cercana a cero a otra entre el 3% y el 5% en los últimos diez años, aunque muchos inversores aún no han dado ese paso. Como los emergentes ponderaban un 5 % en los índices hace diez años, y hoy esa ponderación debería estar cerca del 18 %, creo que lo sensato sería un posicionamiento en un punto intermedio, siempre en función de la tolerancia al riesgo del cliente.

¿Prefiere emisiones en divisa fuerte o en divisa local?

Nos centramos más en el análisis por país, dado que muchos países tienen mejores oportunidades a nivel local por el momento, independientemente del comportamiento del dólar. Nuestro vehículo es un fondo mixto, por lo que invierte analizando en detalle la diferencia entre la moneda fuerte y la local a nivel país, independientemente de la evolución del dólar. En los últimos cinco años superamos al mercado en un 11%,(rentabilidad bruta en USD) generando una rentabilidad mucho mayor que la del índice de referencia.

¿Qué regiones ofrecen las mejores perspectivas?

No pensamos en términos de regiones, sino en términos de país. Ahora, donde tenemos exposición y vemos las oportunidades más interesantes es Brasil, ya que presenta tasas de interés reales superiores al 10% y creemos que el Banco Central comenzará a recortar tipos este año. Esto generará un mayor rendimiento en el futuro. También nos interesa Sudáfrica, donde llevamos dos años con una tesis de inversión contraria al consenso. Otro mercado que hemos incluido recientemente es Turquía. Después de mantener un posicionamiento cero durante cinco años, en 2025 comenzamos con una posición en moneda turca y posteriormente también en bonos, porque creemos que la inflación está convergiendo a la baja y los tipos de interés se mantienen estables en el 37%, lo que debería generar una rentabilidad decente. Países como República Dominicana, que probablemente no estén en el radar de muchos inversores, también ofrecen tasas de interés del 10%, con una inflación estable entre el 3,5% y el 4%, lo que ofrece atractivo.

¿Qué perspectivas maneja para Argentina?

No invertíamos en Argentina antes de la primera victoria del presidenteJavier Milei. Cuando ganó, teníamos cierto escepticismo; no sobre sus logros, porque, para ser justos, está obteniendo buenos resultados: la inflación está bajando y las cuentas fiscales están siendo muy atractivas. Pero vemos cierto riesgo, centrado en Milei, en el caso de que llegue el momento de que deje de ser presidente y Argentina podría convertirse en la Argentina de siempre. Así que ahora mismo mantenemos una posición neutral.

¿Prefiere los tramos cortos de la curva de tipos o los tramos largos?

Realmente depende de si esperamos una situación de carry donde podamos obtener retornos y rendimientos, o si esperamos que las tasas de interés bajen y podamos generar ganancias de capital. Por ejemplo, en Brasil intentamos mantener la mayor duración posible, incluso con bonos ligados a la inflación con vencimiento a 2050 o más allá, mientras que en Turquía o Egipto preferimos el carry, por lo que mantenemos duraciones muy cortas.

Intentamos invertir en situaciones muy específicas donde tenemos control sobre lo que invertimos y no en cifras agregadas.

¿Han detectado interés de los inversores por esta clase de activo?

No hemos visto una gran demanda, pero sí un interés creciente. Los mercados emergentes tienden a ser cíclicos, y parece que estamos en una etapa muy temprana de un ciclo de rendimientos atractivos tras 10 años de bajas rentabilidades. Ya contabilizamos un buen año en 2025, pero no hay muchos inversores muy expuestos a los mercados emergentes. Muchos inversores no han cerrado el posicionamiento que tenían en el pasado y en algún momento aumentarán esa exposición por el mayor peso actual de los emergentes en los índices.

¿Cómo se realiza el análisis para identificar el valor en una economía emergente?

Realizamos dos análisis principales para la toma de decisiones. En el primero, identificamos países candidatos a crisis para averiguar cuáles de los 100 destinos potenciales de inversión presentan un riesgo de crisis que el mercado no identifica. En segundo lugar, para los países que no están entrando en crisis, valoramos si, en caso de que se produzca, preferimos que sea una crisis local o severa: La razón es que cuando un país entra en crisis, la decisión sobre qué clase de activo preferirían las instituciones o los políticos en ese momento es muy aleatoria y suele ser política. También analizamos factores como el crecimiento económico. Desde hace unas décadas, estas economías se han vuelto muy idiosincrásicas y tienen su propia historia, por lo que es importante comprender qué está sucediendo en términos de ciclos económicos y ciclos monetarios para detectar oportunidades por dispersión. Intentamos averiguar también cómo son los flujos de capital en estos países: los más importantes provienen de actores nacionales, como Argentina y Turquía, cuando comienzan a convertir sus depósitos de liras turcas a dólares.

El inicio de semana deja un reguero de novedades en torno al conflicto entre EE.UU. e Irán, que ahora el mercado debe digerir. El punto más sensible sigue siendo la situación del estrecho de Ormuz y el impacto que tienen en el mercado energético, y para la economía global. En opinión de los expertos de las firmas de inversión internacionales, la falta de avances en las conversiones entre ambos países y el cierre perimetral de Ormuz ha puesto a prueba el optimismo de los mercados acerca de un conflicto breve y obligado a los inversores a ajustar sus carreteras. ¿Hacia dónde vamos?

En opinión de William Davies, Global Chief Investment Officer de Columbia Threadneedle Investments, a medida que entramos en el segundo trimestre de 2026, la economía global está siendo moldeada por una combinación de transformación tecnológica, inestabilidad geopolítica y resultados económicos cada vez más divergentes entre regiones. “En conjunto, estas fuerzas apuntan a un entorno definido menos por un único ciclo global y más por la fragmentación. Es probable que las políticas, las tasas de crecimiento y los resultados de mercado difieran notablemente entre países y sectores. La disrupción tecnológica derivada de la IA creará ganadores y perdedores significativos, los riesgos geopolíticos seguirán reconfigurando las cadenas de suministro, y la inflación seguirá siendo más volátil que en la década anterior a la pandemia”, sostiene Davies.

Y añade que, en este contexto, la incertidumbre no es una fase temporal, sino una característica definitoria de la actual era económica: “Para gobiernos, empresas e inversores por igual, la capacidad de adaptación, más que las previsiones de estabilidad, será esencial a medida que navegamos el resto de 2026 y más allá”.

Los expertos de Bank of America son algo más duros en su mensaje y advierten a los inversores de que el alto al fuego no nos devolverá al escenario anterior a la guerra. “Recientemente hemos revisado nuestras previsiones económicas globales en consonancia con nuestras nuevas previsiones sobre materias primas para reflejar el impacto económico de la guerra hasta la fecha. En cuanto al crecimiento global, hemos revisado a la baja nuestra previsión para 2026 en 40 pb, hasta el 3,1%, mientras que mantenemos la de 2027 en el 3,4%. En cuanto a la inflación mundial, hemos revisado al alza nuestra previsión para 2026 en 90 pb, hasta el 3,3%, y la de 2027 en 10 pb, hasta el 2,5%”, sostienen Claudio Irigoyen y Antonio Gabriel, economistas de Bank of America

Ajustar el portfolio

Ante ese escenario, las firmas de inversión intensifican sus mensajes e ideas sobre qué hacer con las carteras. Por ejemplo, Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, reconoce que siguen aconsejando a los inversores que aseguren la resiliencia de sus carteras mediante la diversificación y la cobertura. “Vemos valor en bonos de calidad a corto plazo, en el oro y en un amplio conjunto de materias primas, así como en alternativas como los hedge funds para aquellos que puedan y estén dispuestos a gestionar riesgos inherentes como la iliquidez”, señala.

Otros gestores prefieren aumentar el peso de sus ideas de alta convicción. Es el caso de Raphaël Thuin, director de Estrategias de Mercados de Capitales de Tikehau Capital, que acaba de hacer una reasignación selectiva en sus fondos líquidos. “En marzo, aumentamos selectivamente nuestra exposición a determinados valores europeos del sector defensa, cuyo comportamiento en mercado había quedado rezagado respecto a lo que el contexto geopolítico podría haber anticipado. En nuestra opinión, el incremento de los presupuestos militares está impulsando una tendencia positiva duradera para el sector, acompañada de nuevas oportunidades de exportación. También reforzamos nuestra posición en bancos europeos ante la expectativa de un rebote y ajustamos nuestra exposición a industriales”, apunta como principales cambios.

Para muchos inversores, la pregunta clave es cómo posicionarse en renta variable más allá de este conflicto. En opinión de los analistas de J. Safra Sarasin Sustainable AM, una vez completado el rebote, los fundamentales sectoriales deberían volver a convertirse en el principal motor de la rentabilidad. “En este sentido, el sector tecnológico nos parece especialmente atractivo. Los beneficios han aumentado y las valoraciones han caído en semiconductores, hardware y software en los últimos meses, dejando al sector como una de las propuestas más interesantes del mercado actualmente. Esto también debería favorecer a las bolsas de mercados emergentes y a la renta variable estadounidense dentro de una asignación regional”, afirman.

Una mirada a la renta fija

Llama la atención que varias gestoras coinciden en que ciertos activos de renta fija pueden aportar equilibrio y diversificación a las carteras en estos momentos de incertidumbre. Desde Capital Group, por ejemplo, señalan a los bonos. “Los mercados se centran en las posibles crisis inflacionistas vinculadas a una interrupción del suministro mundial de petróleo, más que en la posibilidad a largo plazo de una desaceleración del crecimiento. Es posible que Estados Unidos se muestre menos sensible a las presiones inflacionistas derivadas de una crisis de los precios de la energía que otros países, lo que daría a la Fed margen para responder a los retos de crecimiento que puedan surgir de unos precios energéticos más elevados. Además, dado que los bonos ofrecen un buen potencial de ingresos, los inversores podrían asumir menos riesgo con bonos de alta calidad sin dejar de cumplir sus expectativas de rentabilidad”, argumenta a favor de la renta fija.

Para los gestores de Neuberger Berman la lectura es casi similar: los tipos de interés casi neutrales, unos diferenciales estrechos y los elevados riesgos macroeconómicos y políticos, hacen que el panorama de la renta fija se haga cada vez más complejo, pero a la vez esté llena de oportunidades. Por ello sostienen que ampliar el abanico de oportunidades a una selección más amplia de mercados y estructuras de plazos permite aprovechar las características y oportunidades específicas de los mercados mundiales. “Las asignaciones absolutas y relativas entre distintos países y vencimientos aumentan las posibilidades de generar ingresos y alfa”, afirman. Y concluyen: “Consideramos que la ampliación de las exposiciones globales es un punto de énfasis, más que un cambio radical respecto a las ponderaciones actuales”.

La búsqueda de nuevas fuentes de financiación para sus proyectos de inteligencia artificial está haciendo que los hiperescaladores emitan más bonos en el mercado de crédito con grado de inversión, aunque con un volumen por definir y oportunidades de inversión todavía limitadas.

El mercado de crédito con grado de inversión (IG) ha empezado en 2026 con los diferenciales más tensos que nunca en este siglo: el pasado 22 de enero el IG estadounidense batió un máximo de 73 puntos básicos, el spread más estrecho desde 1998 según datos de Bloomberg (este artículo ha sido redactado a 16 de febrero de 2026). Sin embargo, el apetito de los inversores sigue intacto: aún queda mucho dinero en cash esperando a ser invertido, los rendimientos parecen razonables y los balances corporativos rebosan salud, por lo que el lado de la demanda sigue fuerte.

S&P Global Ratings anticipa que se mantendrá la oferta este año, aunque a una tasa inferior a la del pasado: desde el 11% visto en 2025 al 4,8% que anticipan paran la emisión global de deuda en 2026, hasta 10,8 billones de dólares. Según datos facilitados por Janus Henderson Investors, en enero de 2026 la oferta de deuda estadounidense IG se incrementó en una tasa del 22% interanual, y la europea, en un 12%.

Desde S&P Global Ratings consideran que el mercado se encuentra actualmente en la fase final de este ciclo de crédito: “Los diferenciales están cerca de mínimos históricos en la mayoría de regiones, el apalancamiento en cuentas marginales está al alza, las bolsas están sosteniendo ganancias fuertes, pero concentradas, y la demanda de instrumentos de mayor rendimiento (como híbridos) es robusta”, resumen. No obstante, señalan que el riesgo geopolítico se mantiene elevado, y advierten: “La resiliencia de las economías, beneficios corporativos y demanda de mercado podría disminuir a medida que pase 2026”.

Goldman Sachs: «Los hiperescaladores podrían acumular una deuda considerable antes de sufrir consecuencias negativas significativas»

Con este telón de fondo, muchos inversores están esperando nuevas oportunidades idiosincráticas, y algunas de ellas podrían venir de la mano de los hiperescaladores (proveedores de infraestructuras masivas en la nube como Amazon, Alphabet/Google, Meta, Microsoft y Oracle), que en el último trimestre del año pasado rompieron la baraja al empezar a emitir bonos con los que financiar sus proyectos de inteligencia artificial (IA). Estas compañías emitieron en conjunto cerca de 121.000 millones de dólares en 2025, de los cuales 90.000 fueron captados en el último trimestre.

“Esta oleada de emisiones se ha visto impulsada por los planes de expansión masiva de la infraestructura en la nube: la construcción de centros de datos a gran escala equipados con servidores avanzados y unidades de procesamiento gráfico (GPU) de última generación, destinados a satisfacer la creciente demanda de IA”, explica Theodore Bair Jr, estratega senior de inversión de BNY Investments.

Estas necesidades de gasto de capital(capex) superan cada vez más los flujos de caja operativos previstos, “lo que empuja a las empresas a recurrir a los mercados de bonos para financiar su crecimiento a una velocidad y escala sin precedentes». Desde la óptica de los inversores, estas emisiones suponen una oportunidad por varios motivos: los hiperescaladores cuentan con ratings elevados, el cupón resulta atractivo y, de manera importante, se ofrece la posibilidad de obtener exposición directa a la temática de la IA del lado de la renta fija.

Ahora bien, ¿hasta qué punto suponen estas nuevas emisiones una nueva oportunidad? ¿Qué impacto pueden tener sobre los índices en el corto, medio y largo plazo? ¿Qué riesgos traen consigo?

Nuevas cumbres inalcanzables

En su informe “Smothering Heights: is the largest moat in market history indestructible?”, Michael Cembalest, Chairman de Estrategia de Mercado e Inversión de JP Morgan Asset & Wealth Management, aporta algunos números que dan vértigo: entre el 65% y el 75% de los retornos, beneficios y gasto en capital del S&P 500 desde el lanzamiento de ChatGPT en 2022 han venido de 42 compañías directamente vinculadas a la IA generativa. La capitalización de cuatro fabricantes de semiconductores más cuatro hiperescaladores ha pasado de 3 billones de dólares en 2019 a 18 billones hoy, equivalente a un 20% de la capitalización de la renta variable desarrollada. Además, el gasto en capital del sector tecnológico contribuyó al 40%- 45% del crecimiento del PIB estadounidense en los tres últimos trimestres, frente a menos del 5% de los primeros tres trimestres de 2023. “En otras palabras, la temática de inversión en IA generativa ha eclipsado al resto del mercado bursátil estadounidense. Sin los beneficios de esas 42 acciones, el S&P 500 habría presentado un rendimiento inferior al de Europa, Japón y China”, resume Cembalest.

Bofa calcula que los hiperescaladores emitirán de media entre 140.000 y 320.000 millones de dólares en los próximos tres años

A pesar del reciente incremento de la inversión en capex –por ejemplo, la proporción de inversión en capital propio e I+D de Meta alcanzó un máximo del 70% en 2025, frente a la media del 10% del S&P 500-, desde JP Morgan Asset & Wealth Management constatan que el nivel de endeudamiento sigue siendo muy bajo: el universo de 28 acciones con exposición directa a IA con el que trabajan representa el 50% de la capitalización del S&P 500 y solo el 5% de la deuda neta.

Pese a este bajo apalancamiento, Cembalest advierte de que los mercados crediticios no están ignorando el cambio del flujo de caja a la financiación de la deuda, citando como ejemplo el desplome del 35% en las acciones de Oracle en el último trimestre del año pasado, con un incremento de sus diferenciales en 90 puntos básicos.

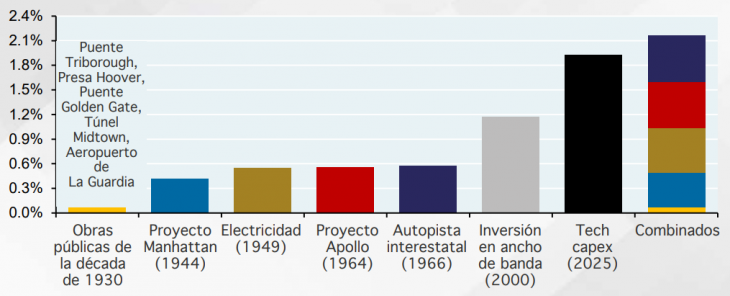

Gasto en capital tecnológico en 2025 frente al gasto en grandes proyectos de infraestructura en EE. UU. Porcentaje máximo anual del proyecto sobre el PIB

Fuente: Historia del distrito de Manhattan, BEA, Sociedad Planetaria, Centro Eno para el Transporte, Fed de San Francisco, archivos Hoover, Baruch, GoldenGate.org, New York Times, JPMAM, 2025

Desde Goldman Sachs indican que la fortaleza de los balances de los hiperescaladores y su disposición creciente a poner a trabajar el dinero va a seguir actuando como un soporte para el crecimiento ncontinuado del capex a lo largo de este año. Según sus cálculos, recogidos en el informe “The trajectory of AI capex and the next beneficiaries of corporate AI adoption” (publicado el 18 de noviembre de 2025), desde 2021 los hiperescaladores han incrementado colectivamente la deuda neta presente en sus balances desde -158.000 millones a 137.000 millones de dólares: “A pesar de este incremento, sus balances se mantienen extremadamente fuertes; el incremento de 295.000 millones de deuda neta ha incrementado su deuda/ebitda de -0,7 a 0,2 veces, y muchas de estas compañías cuentan con ratings de crédito en la parte alta del grado de inversión, con Oracle y las ‘neoclouds’ (una nueva categoría especializada de proveedores de servicios de computación en la nube, cuyo objetivo principal es satisfacer la alta demanda de infraestructura para IA) como excepciones”.

Desde la firma anticipan que “los hiperescaladores podrían acumular una deuda considerable antes de sufrir consecuencias negativas significativas para sus múltiplos basadas únicamente en el apalancamiento”.

¿De cuánto dinero hablamos?

Desde Bank of America (BofA), el analista Tom Curcuruto calcula una emisión media anual de unos 140.000 millones de dólares (en todas las divisas) para los cuatro grandes hiperescaladores más Oracle, de modo que podría llegar a los 400.000 millones en tres años, una cifra similar al volumen de deuda emitida por los seis mayores bancos estadounidenses en 2025 (159.000 millones de dólares).

Tim Winstone (Janus Henderson): «No hay deuda de hiperescaladores en euros, al menos todavía; una emisión de 10.000 millones sería considerable para la deuda IG en euros»

Tim Winstone (Janus Henderson Investors)

No obstante, advierte de que esta cifra podría incrementarse hasta superar los 320.000 millones al año en un escenario más agresivo, en el que cada uno de los cuatro grandes añadiría 0,5 veces de apalancamiento sobre un ebitda creciente. En base a la información publicada por estas compañías, desde BofA calculan que solo las emisiones destinadas a financiar centros de datos podrían superar el medio billón de dólares a tres años vista. Por tanto, concluyen, “una mayor oferta para financiar la IA podría situar a los cinco hiperescaladores entre los mayores emisores del índice IG”.

Desde el banco de inversión creen que el mercado de deuda IG podría absorber esta nueva oferta “sin mucho problema”, al menos en su escenario base, por hasta siete razones: gran parte del incremento de la oferta ya está en precio; la demanda de ‘papel’ barato y de alta calidad es fuerte; los cupones del índice de IG “generarán efectivo suficiente para cubrir la mayor parte de la oferta neta”; según cálculos de la entidad, la oferta neta de cupones del Tesoro será 400.000 millones de dólares inferior en 2026 en equivalentes a 10 años; una Fed dovish dará apoyo a la demanda inversora; un gran incremento de la oferta de bancos estadounidenses (“también procedente de emisores grandes y de alta calidad”) durante el periodo 2013-2017 no tuvo un impacto significativo en los diferenciales; y la disminución prevista de aproximadamente 50.000 millones de dólares en la oferta bancaria estadounidense “compensa esta situación”.

* Estas estimaciones son para todo el sector de tecnología, no solo para los hiperescaladores

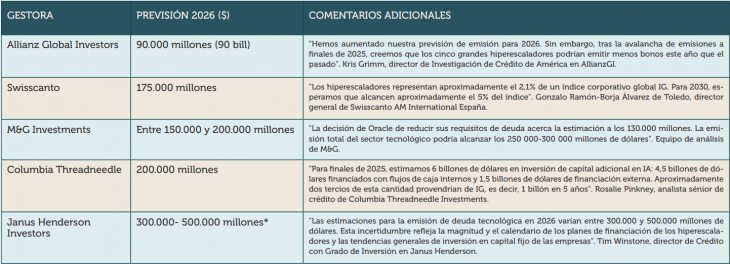

No obstante, la cifra de 140.000 millones al año es solo un número en un mar de probabilidades, como ha podido comprobar Funds Society durante la elaboración de este reportaje: las cinco entidades que han participado han proporcionado cifras diferentes de estimación de volumen de emisiones para los hiperescaladores en 2026, desde la más conservadora (90.000 millones de dólares al año) a la más entusiasta (200.000 millones al año en los próximos cinco años).

Gonzalo Borja Álvarez de Toledo (Swisscanto AM International España): «El papel importante de los mercados de deuda privada es la «novedad» en comparación con el pasado»

Rosalie Pinkney, analista sénior, proporciona una previsión detallada de Columbia Threadneedle sobre la inversión en IA en el corto y medio plazo: 6 billones de dólares en inversión de capital adicional en IA, de los cuales 4,5 billones de dólares serían financiados con flujos de caja internos y 1,5 billones de dólares vía financiación externa; de la financiación externa, en la entidad calculan que “aproximadamente dos tercios de esta cantidad” provendrían de emisiones de deuda IG y el resto, en operaciones privadas y CBS, etc. “Es decir, 1 billón en 5 años o 200.000 millones de dólares adicionales al año“, aclara la analista. Considerando que el índice global de renta fija IG tiene actualmente un tamaño de 15 billones de dólares, desde la gestora anticipan un incremento adicional del 1,5% cada año, “lo cual es considerable, pero asimilable”.

La tasa anual de oferta de Hiperescaladores de IA, en torno a 140.000 millones de dólares

BofA Global Research espera que la tasa de suministro anual de los hiperescaladores estadounidenses sea de 142.000 millones de dólares en el escenario base. Esto se compara con los 120.000 millones de dólares emitidos en el mercado estadounidense en 2025. Riesgo al alza: 317.000 millones de dólares al año

Fuente: BofA Global Research

Desde Janus Henderson, Tim Winstone, director de Crédito con Grado de Inversión, indica que el sector de tecnología supone el 8% del índice de deuda estadounidense IG. “Si el capex vinculado a la IA sigue a este ritmo, entonces sería factible que la tecnología alcance el 15% del índice para 2028”, observa. El caso del índice europeo IG sería algo distinto, pues la tecnología hoy solo pondera un 2,4%. “No hay deuda de Amazon, Meta u Oracle en euros, al menos no todavía”, señala el experto, que advierte: “Una emisión de 10.000 millones para cada uno de los cinco grandes hiperescaladores sería considerable para la deuda IG en euros, e incrementaría su ponderación en el índice del 1,53% al 3,94%”.

Gonzalo Ramón Borja Álvarez de Toledo, director general de Swisscanto Asset Management International España, explica que actualmente los hiperescaladores representan aproximadamente el 2,1% de un índice corporativo global de inversión y anticipa que podría alcanzar el 5% para 2030, calculando una emisión en torno a 175.000 millones en 2026.

Kris Grimm (Allianz GI): la clave está en el ritmo de recompra de acciones, porque los hiperescaladores pueden financiar gran parte de su capex con flujos de caja, «pero muchos querrán diversidad en sus fuentes de financianción»

Gonzalo Ramón Borja Álvarez de Toledo (Swisscanto Asset Management International España)

La expectativa de Swisscanto es que solo aproximadamente el 25% de las inversiones de estas tecnológicas se financien con deuda en mercados públicos, mientras que una parte significativa de las inversiones será financiada vía deuda privada y en bancos. “El papel importante de los mercados de deuda privada es la «novedad» en comparación con el pasado”, concluye el experto.

Desde Allianz Global Investors (Allianz GI), Kris Grimm, director de Análisis de Crédito de América, corrobora que este tipo de emisores “se inclinan más por financiarse en otros mercados, incluyendo high yield, ABS y otros, y podría producirse una mayor debilidad del lado de la oferta en esos mercados menos profundos”. Según cálculos de BofA, las emisiones ligadas a IA en el mercado de high yield podrían alcanzar los 20.000 millones. Aunque no dan una cifra de a cuánto podrían ascender concretamente las rondas privadas de capital, hablan de que “los mercados privados están bien posicionados, gracias a su arsenal de entorno a un billón de dólares listos para gastar”.

Condiciones cambiantes y riesgos

Kris Grimm (América de Allianz Global Investors)

Todas las entidades consultadas han enfatizado que estas estimaciones pueden estar sujetas a revisión por las cambiantes condiciones del mercado y lo dinámico del propio segmento de IA. El experto de Allianz GI indica que el ritmo de recompra de acciones será clave en la trayectoria futura de emisiones: “Los hiperescaladores pueden financiar una gran porción de sus gastos en capital con flujos de caja operacionales, pero muchos querrán diversidad en sus fuentes de financiación. Además, el grupo sigue devolviendo capital a sus accionistas”. Grimm indica que la recompra de acciones se moderó recientemente, con una caída del 33% en el último trimestre de 2025.

Rosalie Pinkney (Columbia Threadneedle): «Es probable que cualquier oportunidad de compra (de deuda vinculada a IA) sea efímera»

Desde M&G Investments citan como otro ejemplo el paso atrás de Oracle en sus necesidades de financiación: si calculaban inicialmente un volumen de emisiones de entre 150.000 y 200.000 millones de dólares, tras la decisión de la compañía creen que la cifra se quedará más cercana a los 130.000 millones, y estiman que las emisiones para todo el sector tecnológico se situarán entre los 250.000 y los 300.000 millones de dólares para 2026. Desde la firma consideran que este incremento en la oferta podría posibilitar una revisión de precios de todo el mercado IG, “pero probablemente solo bajo dinámicas de flujos de inversión específicas”. El mecanismo “más plausible” sería la rotación de inversores desde otros emisores hacia las nuevas emisiones de hiperescaladores.

Ampliando el espectro al conjunto del sector tecnológico, desde M&G también advierten del riesgo de corrección en las valoraciones relacionadas con la IA: “Un cambio brusco podría ejercer presión sobre segmentos del crédito privado, como los préstamos de ventures, en los que los préstamos suelen depender de garantías (por ejemplo, GPUs) y de unas perspectivas de crecimiento que podrían no materializarse plenamente”, señalan.

Finalmente, desde Janus Henderon añaden que el creciente peso de la tecnología también en los índices de renta fija IG “introduce riesgos de concentración”, lo que sugiere que los inversores “deberían considerar la diversificación de sus carteras”, para equilibrar la exposición con sectores defensivos y mantener liquidez para actuar cuando haya picos de volatilidad que generen oportunidades de valoración. “Esto claramente es más fácil de hacer con una cartera activa que con una pasiva”, remacha el experto de la firma.

GVC Gaesco celebrará el próximo miércoles 15 de abril una conferencia digital en la que dará a conocer su “Estrategia de Inversión para el segundo trimestre de 2026”, en un encuentro dirigido a inversores y profesionales del ámbito financiero.

El webinar se enmarca en un contexto de elevada incertidumbre macroeconómica y pretende ofrecer una lectura actualizada sobre la evolución de los mercados financieros globales, así como las principales variables que están condicionando la toma de decisiones de inversión en el corto y medio plazo.

Durante la sesión, los expertos de la entidad analizarán en detalle el escenario macroeconómico actual y su impacto en los distintos activos. En particular, se abordarán las perspectivas globales de crecimiento, la evolución de la renta fija y del mercado monetario, así como las oportunidades y riesgos que presenta la renta variable en el entorno actual.

El evento contará con la participación de tres responsables clave de la gestora: Marisa Mazo, subdirectora de análisis; Pere Escribà, director de gestión de carteras; y Pol Companys, director de inversiones de GVC Gaesco Gestión.

La conferencia tendrá lugar en formato online entre las 18:00 y las 19:00 horas, lo que permitirá el acceso a los participantes de manera remota. La inscripción se realizará a través de este enlace.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado el estudio de investigación “Large Language Models and Stock Investing: Is the Human Factor Required?”,elaborado por Ricardo Crisóstomo y Diana Mykhalyuk, técnicos de la dirección general de Estrategia y Asuntos Internacionales del organismo supervisor. El artículo presenta un análisis empírico comparativo de las predicciones de inversión generadas por modelos de lenguaje de última generación en el entorno financiero actual.

El riesgo de la IA sin supervisión humana

El informe subraya que el uso de la inteligencia artificial (IA) sin intervención humanaconlleva riesgos operativos significativos, lo que pone de manifiesto que su uso sin control por parte de los inversores minoristas podría dar lugar a pérdidas económicas.

Tras evaluar los resultados de cuatro modelos avanzados —ChatGPT, Gemini, DeepSeek y Perplexity—, los autores concluyen que estas herramientas presentan fallos recurrentes de razonamiento, incluyendo errores computacionales, interpretaciones financieras incorrectas y uso de información desactualizada o inventada (alucinaciones).

La mayor incidencia de estos fallos se observa en las consultas simples, sin estructura ni contexto, lo que pone de manifiesto la importancia de utilizar instrucciones analíticas claras y de establecer mecanismos de supervisión.

Importancia del factor humano y el marco de gobernanza

El artículo señala que la integración de la IA en los mercados financieros no constituye solo un reto tecnológico, sino también organizativo. Para que la capacidad generativa de estos modelos se traduzca en resultados fiables, resulta necesario establecer un marco colaborativo en el que la potencia de procesamiento de la IA esté sujeta a procesos de verificación rigurosos y a una validación humana sistemática que permita mitigar los riesgos asociados cuando se detectan.

Uso de información verificada

El estudio destaca también la importancia de emplear fuentes de información contrastadas frente al contenido difuso y general de la web, que puede presentar narrativas contradictorias o sesgadas.

Además, resalta que los modelos de inversión basados en la información procedente de supervisores como la CNMV que contiene datos estandarizados e información altamente contrastada son más fiables y reportan menos errores. El anclaje (grounding) de los sistemas con información procedente de estas fuentes oficiales contribuye a reducir el ruido informativo, favorece la comparabilidad de los datos y permite obtener un razonamiento financiero más coherente, preciso y fiable, frente al uso de la información general que se encuentra en internet

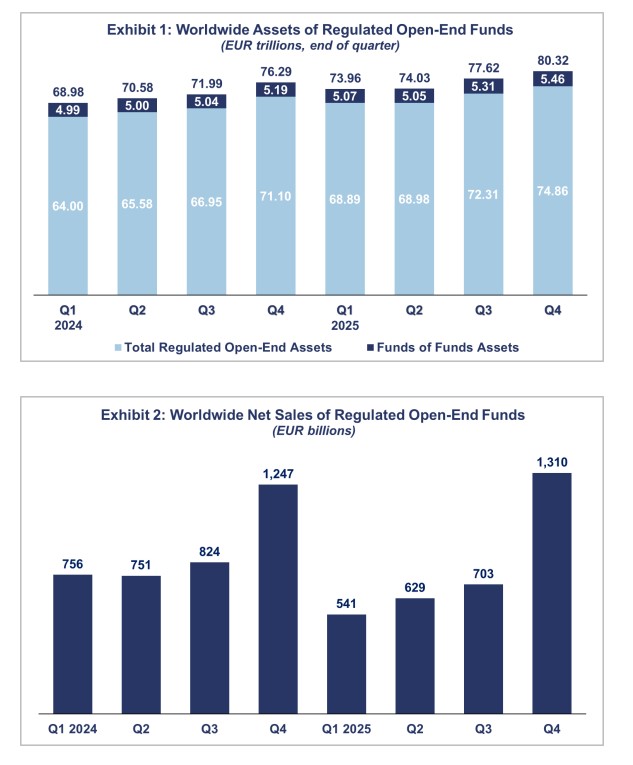

Nuevo récord para la industria. El patrimonio en fondos de inversión a nivel mundial aumentó un 3,5% en términos de euros, hasta alcanzar los 80,32 billones de euros en el cuarto trimestre de 2025, frente a los 76,3 billones con que cerró 2024. Medidos en dólares estadounidenses, los activos netos de los fondos de inversión a nivel mundial también aumentaron un 3,5%, hasta los 94,4 billones de dólares al cierre del cuarto trimestre de 2025, ya que los movimientos del tipo de cambio entre el euro y el dólar estadounidense se mantuvieron relativamente estables durante el trimestre.

El dato más llamativo, recopilado y publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), es que las entradas netas en los fondos de inversión a nivel mundial se dispararon hasta un máximo histórico de 1,31 billones de euros, frente a los 703.000 millones de euros del tercer trimestre de 2025. “Los flujos globales hacia fondos alcanzaron un máximo histórico durante el cuarto trimestre de 2025, respaldados por el sólido comportamiento tanto de los mercados de renta variable como de renta fija. Varios índices bursátiles cerraron el año cerca de máximos históricos, mientras que los recortes de tipos de interés por parte de los principales bancos centrales aumentaron el atractivo de los fondos de renta fija”, destaca Hailin Yang, analista senior de datos de Efama (Asociación Europea de Fondos y Gestión de Activos).

En el caso de los ETFs globales (renta variable, renta fija y otros ETFs) atrajeron 699.000 millones de euros en entradas netas durante el cuarto trimestre de 2025, frente a los 486.000 millones del trimestre anterior. Según explican desde Efama, las mayores entradas netas se registraron en Estados Unidos (481.000 millones de euros), seguido de Europa (94.000 millones, con Irlanda y Luxemburgo aportando 61.000 millones y 29.000 millones, respectivamente), China (64.000 millones) y Canadá (31.000 millones).

Principales crecimientos

Según los datos de Efama, en términos de euros, los activos de los fondos de renta variable a nivel mundial aumentaron un 2,8%, hasta los 37 billones de euros al final del cuarto trimestre de 2025. En cambio, el crecimiento del patrimonio en estrategias de renta fija fue mayor: los activos se elevaron un 5,4%, hasta los 14,8 billones de euros, mientras que los fondos multiactivo crecieron un 1,4%, hasta los 11,1 billones de euros. “Otros fondos registraron un incremento del 6,1% en sus activos netos, y los fondos inmobiliarios crecieron un 0,3% durante el trimestre. Mientras que los activos de los fondos monetarios (MMF) aumentaron un 4,1%, hasta los 11,3 billones de euros”, señala el informe.

Estas cifras sobre el patrimonio contrasta con que, a finales del cuarto trimestre de 2025, los fondos de renta variable representaban el 46% de los activos netos de los fondos abiertos regulados a nivel mundial y la cuota de los fondos de renta fija se situó en el 18,4%, mientras que la de los fondos multiactivo en el 13,9% y monetarios un 14,1% del total mundial.

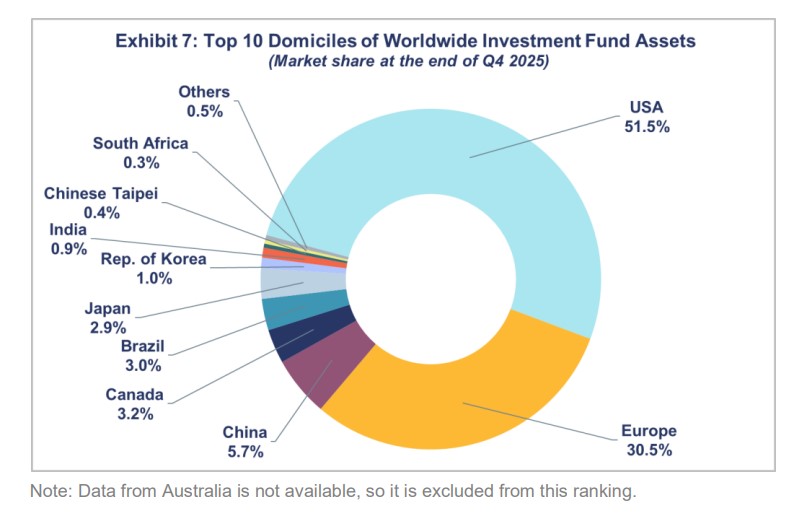

En cuanto al desglose de los activos netos de los fondos de inversión a nivel mundial por domicilio a finales del cuarto trimestre de 2025, Estados Unidos concentraba la mayor cuota de mercado global con un 51,5%, seguida por Europa que representante un 30,5%. A continuación se situaban China (5,7%), Canadá (3,2%), Brasil (3%), Japón (2,9%), la República de Corea (1%), India (0,9%), Taiwán (0,4%) y Sudáfrica (0,3%).