Foto cedidaAlfonso Tolcheff, CEO de ING España y Portugal.

ING ultima el que será «uno de los grandes hitos» de la entidad este año: el lanzamiento del segmento de banca privada, previsto para la segunda mitad del año. Según ha podido confirmar Funds Society, esta nueva división supone «un camino natural de crecimiento dentro de la estrategia global del grupo, orientado a la gestión de patrimonios más altos, pero manteniendo la filosofía de ser el banco de referencia para la inversión».

En la firma reconocen estar «muy ilusionados» y trabajando con un equipo de más de 40 personas que incluye perfiles de tecnología, digitales, experiencia de cliente, producto y procesos. Los nueve primeros banqueros ya se han incorporado «para poner al servicio de nuestros clientes una nueva propuesta diferencial en el mercado que combine lo mejor del mundo digital con el acompañamiento humano». Operarán bajo la filosofía de ING: claridad, sencillez y sin complejidad innecesaria.

La nueva flagship en Colón «será clave» para este nuevo segmento y tendrá una planta específica dedicada a banca privada, preparada para ofrecer un servicio cercano, especializado y muy cuidado. Se trata de una «propuesta diferencial», que incluirá servicio altamente digital combinado con el asesoramiento humano y personalizado; gestión delegada (DPM), y servicios exclusivos; modelo ágil y pegado a necesidades reales del cliente.

Los profesionales que van a formar parte del proyecto son Sergio Vélez Díez, que cuenta con 13 años en el sector financiero, 12 de ellos en ING en su red de oficinas; Antonio Doménech da Cruz, que acumula más de cinco años de experiencia en el sector financiero y los últimos 3 años y medio, como banquero privado en atl Capital. A ellos se suma Gonzalo León Morenés, con ocho años en banca privada y sector financiero, en firmas que incluyen Creand Wealth Management, Equities First Holdings y Atl Capital; Carles Parés Perelló, que atesora 20 años de experiencia en sector bancario, los últimos 15 en Banca Privada de Deutsche Bank y Caixa Catalunya, junto a Marc Moral Gómez, que aporta 17 años de experiencia en el sector financiero, de los cuales 16 han sido en diferentes oficinas de ING.

Otros cuatro banqueros completan este grupo inicial de profesionales en el segmento de banca privada de ING: Zaira Llabres Cámara, con 20 años de experiencia en sector financiero ,18 de ellos en la red de oficinas de ING; Francisco Granado Santana, que suma 20 años en el sector bancario, con trayectoria en banca personal y vinculado a ING en los últimos siete; Ana Jurado Jurado, que atesora 10 años de experiencia en el sector financiero, que incluyen un año y medio de gestora comercial en CaixaBank y 6 años en ING. Finalmente, Alfonso Solà de Querol, con 25 años de experiencia en banca, la mayoría de ellos en banca privada con experiencia en Caixa Penedes, Banc Sabadell y Deutsche Bank.

Foto cedidaEnzo Puntillo, Head of Emerging Market Debt en Zücker Kantonalbank/ Swisscanto.

Enzo Puntillo, Head of Emerging Market Debt en Zücker Kantonalbank /Swisscanto, es responsable de una estrategia de mercados emergentes en divisas fuertes y locales que implementa en el vehículo Swisscanto (LU) Bond Fund Committed Emerging Markets Opportunities. El experto ve importante diversificar las carteras en el actual contexto de tipos de interés y, con esta estrategia que cuenta con un enfoque bottom up, con arbitraje entre estos dos mercados, trata de dar respuesta a un mayor interés de los inversores por la renta fija de mercados emergentes.

Puntillo admite que invertir en renta fija de mercados emergentes requiere un análisis exhaustivo para detectar oportunidades. “Somos especialistas en mercados emergentes y tratamos de extrapolar el valor de historias muy específicas en dichos mercados”, apunta.

¿Cuáles son las perspectivas para la renta fija de los mercados emergentes en 2026?

Esperamos que este año se materialicen tres temas. Uno es que la inflación de los mercados emergentes podría mantenerse baja en términos absolutos y relativos en comparación con el mundo desarrollado. Esta es una situación única en 30 años. A esto se suma la expansión fiscal de los gobiernos y el aumento de las exportaciones chinas a los mercados emergentes. China exporta deflación, lo que puede ser positivo para el país, ya que ha encontrado un nuevo mercado en sustitución de Estados Unidos, y para los mercados emergentes, ya que importan deflación. Otra razón reside en que la inflación relativamente baja en comparación con el mundo desarrollado también implica que las divisas son menos propensas a la depreciación. Esto podría resultar en una situación más estable. Además, una menor inflación podria traducirse en mayores rendimientos reales. Finalmente, creemos que, desde el año pasado, el crecimiento ha vuelto a repuntar en los mercados emergentes.

¿Qué papel juega la renta fija de los mercados emergentes en las carteras?

En 2016, los mercados emergentes tenían una ponderación de aproximadamente el 5% en el índice Bloomberg Global Aggregate. Hoy, ese porcentaje sería del 18%-19%. Por lo tanto, ignorar los mercados emergentes parece prácticamente imposible. Considerando los problemas políticos globales, la situación fiscal y de la deuda, así como la rentabilidad esperada, tiene sentido en nuestra opinión tener en cuenta a los mercados emergentes, porque pueden aportar diversificación. Además, en un contexto en el que probablemente el mundo ha dependido mucho de Estados Unidos en el pasado, tanto en términos políticos como financieros, el actual interés por reducir posiciones en dólares debe tener en cuenta a los mercados emergentes.

¿Qué ponderación debería tener la deuda de mercados emergentes en una cartera diversificada de renta fija?

La mayoría de los inversores han pasado de una asignación estratégica cercana a cero a otra entre el 3% y el 5% en los últimos diez años, aunque muchos inversores aún no han dado ese paso. Como los emergentes ponderaban un 5 % en los índices hace diez años, y hoy esa ponderación debería estar cerca del 18 %, creo que lo sensato sería un posicionamiento en un punto intermedio, siempre en función de la tolerancia al riesgo del cliente.

¿Prefiere emisiones en divisa fuerte o en divisa local?

Nos centramos más en el análisis por país, dado que muchos países tienen mejores oportunidades a nivel local por el momento, independientemente del comportamiento del dólar. Nuestro vehículo es un fondo mixto, por lo que invierte analizando en detalle la diferencia entre la moneda fuerte y la local a nivel país, independientemente de la evolución del dólar. En los últimos cinco años superamos al mercado en un 11%,(rentabilidad bruta en USD) generando una rentabilidad mucho mayor que la del índice de referencia.

¿Qué regiones ofrecen las mejores perspectivas?

No pensamos en términos de regiones, sino en términos de país. Ahora, donde tenemos exposición y vemos las oportunidades más interesantes es Brasil, ya que presenta tasas de interés reales superiores al 10% y creemos que el Banco Central comenzará a recortar tipos este año. Esto generará un mayor rendimiento en el futuro. También nos interesa Sudáfrica, donde llevamos dos años con una tesis de inversión contraria al consenso. Otro mercado que hemos incluido recientemente es Turquía. Después de mantener un posicionamiento cero durante cinco años, en 2025 comenzamos con una posición en moneda turca y posteriormente también en bonos, porque creemos que la inflación está convergiendo a la baja y los tipos de interés se mantienen estables en el 37%, lo que debería generar una rentabilidad decente. Países como República Dominicana, que probablemente no estén en el radar de muchos inversores, también ofrecen tasas de interés del 10%, con una inflación estable entre el 3,5% y el 4%, lo que ofrece atractivo.

¿Qué perspectivas maneja para Argentina?

No invertíamos en Argentina antes de la primera victoria del presidenteJavier Milei. Cuando ganó, teníamos cierto escepticismo; no sobre sus logros, porque, para ser justos, está obteniendo buenos resultados: la inflación está bajando y las cuentas fiscales están siendo muy atractivas. Pero vemos cierto riesgo, centrado en Milei, en el caso de que llegue el momento de que deje de ser presidente y Argentina podría convertirse en la Argentina de siempre. Así que ahora mismo mantenemos una posición neutral.

¿Prefiere los tramos cortos de la curva de tipos o los tramos largos?

Realmente depende de si esperamos una situación de carry donde podamos obtener retornos y rendimientos, o si esperamos que las tasas de interés bajen y podamos generar ganancias de capital. Por ejemplo, en Brasil intentamos mantener la mayor duración posible, incluso con bonos ligados a la inflación con vencimiento a 2050 o más allá, mientras que en Turquía o Egipto preferimos el carry, por lo que mantenemos duraciones muy cortas.

Intentamos invertir en situaciones muy específicas donde tenemos control sobre lo que invertimos y no en cifras agregadas.

¿Han detectado interés de los inversores por esta clase de activo?

No hemos visto una gran demanda, pero sí un interés creciente. Los mercados emergentes tienden a ser cíclicos, y parece que estamos en una etapa muy temprana de un ciclo de rendimientos atractivos tras 10 años de bajas rentabilidades. Ya contabilizamos un buen año en 2025, pero no hay muchos inversores muy expuestos a los mercados emergentes. Muchos inversores no han cerrado el posicionamiento que tenían en el pasado y en algún momento aumentarán esa exposición por el mayor peso actual de los emergentes en los índices.

¿Cómo se realiza el análisis para identificar el valor en una economía emergente?

Realizamos dos análisis principales para la toma de decisiones. En el primero, identificamos países candidatos a crisis para averiguar cuáles de los 100 destinos potenciales de inversión presentan un riesgo de crisis que el mercado no identifica. En segundo lugar, para los países que no están entrando en crisis, valoramos si, en caso de que se produzca, preferimos que sea una crisis local o severa: La razón es que cuando un país entra en crisis, la decisión sobre qué clase de activo preferirían las instituciones o los políticos en ese momento es muy aleatoria y suele ser política. También analizamos factores como el crecimiento económico. Desde hace unas décadas, estas economías se han vuelto muy idiosincrásicas y tienen su propia historia, por lo que es importante comprender qué está sucediendo en términos de ciclos económicos y ciclos monetarios para detectar oportunidades por dispersión. Intentamos averiguar también cómo son los flujos de capital en estos países: los más importantes provienen de actores nacionales, como Argentina y Turquía, cuando comienzan a convertir sus depósitos de liras turcas a dólares.

El inicio de semana deja un reguero de novedades en torno al conflicto entre EE.UU. e Irán, que ahora el mercado debe digerir. El punto más sensible sigue siendo la situación del estrecho de Ormuz y el impacto que tienen en el mercado energético, y para la economía global. En opinión de los expertos de las firmas de inversión internacionales, la falta de avances en las conversiones entre ambos países y el cierre perimetral de Ormuz ha puesto a prueba el optimismo de los mercados acerca de un conflicto breve y obligado a los inversores a ajustar sus carreteras. ¿Hacia dónde vamos?

En opinión de William Davies, Global Chief Investment Officer de Columbia Threadneedle Investments, a medida que entramos en el segundo trimestre de 2026, la economía global está siendo moldeada por una combinación de transformación tecnológica, inestabilidad geopolítica y resultados económicos cada vez más divergentes entre regiones. “En conjunto, estas fuerzas apuntan a un entorno definido menos por un único ciclo global y más por la fragmentación. Es probable que las políticas, las tasas de crecimiento y los resultados de mercado difieran notablemente entre países y sectores. La disrupción tecnológica derivada de la IA creará ganadores y perdedores significativos, los riesgos geopolíticos seguirán reconfigurando las cadenas de suministro, y la inflación seguirá siendo más volátil que en la década anterior a la pandemia”, sostiene Davies.

Y añade que, en este contexto, la incertidumbre no es una fase temporal, sino una característica definitoria de la actual era económica: “Para gobiernos, empresas e inversores por igual, la capacidad de adaptación, más que las previsiones de estabilidad, será esencial a medida que navegamos el resto de 2026 y más allá”.

Los expertos de Bank of America son algo más duros en su mensaje y advierten a los inversores de que el alto al fuego no nos devolverá al escenario anterior a la guerra. “Recientemente hemos revisado nuestras previsiones económicas globales en consonancia con nuestras nuevas previsiones sobre materias primas para reflejar el impacto económico de la guerra hasta la fecha. En cuanto al crecimiento global, hemos revisado a la baja nuestra previsión para 2026 en 40 pb, hasta el 3,1%, mientras que mantenemos la de 2027 en el 3,4%. En cuanto a la inflación mundial, hemos revisado al alza nuestra previsión para 2026 en 90 pb, hasta el 3,3%, y la de 2027 en 10 pb, hasta el 2,5%”, sostienen Claudio Irigoyen y Antonio Gabriel, economistas de Bank of America

Ajustar el portfolio

Ante ese escenario, las firmas de inversión intensifican sus mensajes e ideas sobre qué hacer con las carteras. Por ejemplo, Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, reconoce que siguen aconsejando a los inversores que aseguren la resiliencia de sus carteras mediante la diversificación y la cobertura. “Vemos valor en bonos de calidad a corto plazo, en el oro y en un amplio conjunto de materias primas, así como en alternativas como los hedge funds para aquellos que puedan y estén dispuestos a gestionar riesgos inherentes como la iliquidez”, señala.

Otros gestores prefieren aumentar el peso de sus ideas de alta convicción. Es el caso de Raphaël Thuin, director de Estrategias de Mercados de Capitales de Tikehau Capital, que acaba de hacer una reasignación selectiva en sus fondos líquidos. “En marzo, aumentamos selectivamente nuestra exposición a determinados valores europeos del sector defensa, cuyo comportamiento en mercado había quedado rezagado respecto a lo que el contexto geopolítico podría haber anticipado. En nuestra opinión, el incremento de los presupuestos militares está impulsando una tendencia positiva duradera para el sector, acompañada de nuevas oportunidades de exportación. También reforzamos nuestra posición en bancos europeos ante la expectativa de un rebote y ajustamos nuestra exposición a industriales”, apunta como principales cambios.

Para muchos inversores, la pregunta clave es cómo posicionarse en renta variable más allá de este conflicto. En opinión de los analistas de J. Safra Sarasin Sustainable AM, una vez completado el rebote, los fundamentales sectoriales deberían volver a convertirse en el principal motor de la rentabilidad. “En este sentido, el sector tecnológico nos parece especialmente atractivo. Los beneficios han aumentado y las valoraciones han caído en semiconductores, hardware y software en los últimos meses, dejando al sector como una de las propuestas más interesantes del mercado actualmente. Esto también debería favorecer a las bolsas de mercados emergentes y a la renta variable estadounidense dentro de una asignación regional”, afirman.

Una mirada a la renta fija

Llama la atención que varias gestoras coinciden en que ciertos activos de renta fija pueden aportar equilibrio y diversificación a las carteras en estos momentos de incertidumbre. Desde Capital Group, por ejemplo, señalan a los bonos. “Los mercados se centran en las posibles crisis inflacionistas vinculadas a una interrupción del suministro mundial de petróleo, más que en la posibilidad a largo plazo de una desaceleración del crecimiento. Es posible que Estados Unidos se muestre menos sensible a las presiones inflacionistas derivadas de una crisis de los precios de la energía que otros países, lo que daría a la Fed margen para responder a los retos de crecimiento que puedan surgir de unos precios energéticos más elevados. Además, dado que los bonos ofrecen un buen potencial de ingresos, los inversores podrían asumir menos riesgo con bonos de alta calidad sin dejar de cumplir sus expectativas de rentabilidad”, argumenta a favor de la renta fija.

Para los gestores de Neuberger Berman la lectura es casi similar: los tipos de interés casi neutrales, unos diferenciales estrechos y los elevados riesgos macroeconómicos y políticos, hacen que el panorama de la renta fija se haga cada vez más complejo, pero a la vez esté llena de oportunidades. Por ello sostienen que ampliar el abanico de oportunidades a una selección más amplia de mercados y estructuras de plazos permite aprovechar las características y oportunidades específicas de los mercados mundiales. “Las asignaciones absolutas y relativas entre distintos países y vencimientos aumentan las posibilidades de generar ingresos y alfa”, afirman. Y concluyen: “Consideramos que la ampliación de las exposiciones globales es un punto de énfasis, más que un cambio radical respecto a las ponderaciones actuales”.

La búsqueda de nuevas fuentes de financiación para sus proyectos de inteligencia artificial está haciendo que los hiperescaladores emitan más bonos en el mercado de crédito con grado de inversión, aunque con un volumen por definir y oportunidades de inversión todavía limitadas.

El mercado de crédito con grado de inversión (IG) ha empezado en 2026 con los diferenciales más tensos que nunca en este siglo: el pasado 22 de enero el IG estadounidense batió un máximo de 73 puntos básicos, el spread más estrecho desde 1998 según datos de Bloomberg (este artículo ha sido redactado a 16 de febrero de 2026). Sin embargo, el apetito de los inversores sigue intacto: aún queda mucho dinero en cash esperando a ser invertido, los rendimientos parecen razonables y los balances corporativos rebosan salud, por lo que el lado de la demanda sigue fuerte.

S&P Global Ratings anticipa que se mantendrá la oferta este año, aunque a una tasa inferior a la del pasado: desde el 11% visto en 2025 al 4,8% que anticipan paran la emisión global de deuda en 2026, hasta 10,8 billones de dólares. Según datos facilitados por Janus Henderson Investors, en enero de 2026 la oferta de deuda estadounidense IG se incrementó en una tasa del 22% interanual, y la europea, en un 12%.

Desde S&P Global Ratings consideran que el mercado se encuentra actualmente en la fase final de este ciclo de crédito: “Los diferenciales están cerca de mínimos históricos en la mayoría de regiones, el apalancamiento en cuentas marginales está al alza, las bolsas están sosteniendo ganancias fuertes, pero concentradas, y la demanda de instrumentos de mayor rendimiento (como híbridos) es robusta”, resumen. No obstante, señalan que el riesgo geopolítico se mantiene elevado, y advierten: “La resiliencia de las economías, beneficios corporativos y demanda de mercado podría disminuir a medida que pase 2026”.

Goldman Sachs: «Los hiperescaladores podrían acumular una deuda considerable antes de sufrir consecuencias negativas significativas»

Con este telón de fondo, muchos inversores están esperando nuevas oportunidades idiosincráticas, y algunas de ellas podrían venir de la mano de los hiperescaladores (proveedores de infraestructuras masivas en la nube como Amazon, Alphabet/Google, Meta, Microsoft y Oracle), que en el último trimestre del año pasado rompieron la baraja al empezar a emitir bonos con los que financiar sus proyectos de inteligencia artificial (IA). Estas compañías emitieron en conjunto cerca de 121.000 millones de dólares en 2025, de los cuales 90.000 fueron captados en el último trimestre.

“Esta oleada de emisiones se ha visto impulsada por los planes de expansión masiva de la infraestructura en la nube: la construcción de centros de datos a gran escala equipados con servidores avanzados y unidades de procesamiento gráfico (GPU) de última generación, destinados a satisfacer la creciente demanda de IA”, explica Theodore Bair Jr, estratega senior de inversión de BNY Investments.

Estas necesidades de gasto de capital(capex) superan cada vez más los flujos de caja operativos previstos, “lo que empuja a las empresas a recurrir a los mercados de bonos para financiar su crecimiento a una velocidad y escala sin precedentes». Desde la óptica de los inversores, estas emisiones suponen una oportunidad por varios motivos: los hiperescaladores cuentan con ratings elevados, el cupón resulta atractivo y, de manera importante, se ofrece la posibilidad de obtener exposición directa a la temática de la IA del lado de la renta fija.

Ahora bien, ¿hasta qué punto suponen estas nuevas emisiones una nueva oportunidad? ¿Qué impacto pueden tener sobre los índices en el corto, medio y largo plazo? ¿Qué riesgos traen consigo?

Nuevas cumbres inalcanzables

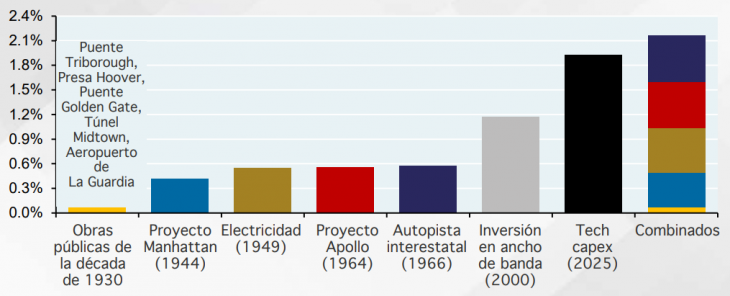

En su informe “Smothering Heights: is the largest moat in market history indestructible?”, Michael Cembalest, Chairman de Estrategia de Mercado e Inversión de JP Morgan Asset & Wealth Management, aporta algunos números que dan vértigo: entre el 65% y el 75% de los retornos, beneficios y gasto en capital del S&P 500 desde el lanzamiento de ChatGPT en 2022 han venido de 42 compañías directamente vinculadas a la IA generativa. La capitalización de cuatro fabricantes de semiconductores más cuatro hiperescaladores ha pasado de 3 billones de dólares en 2019 a 18 billones hoy, equivalente a un 20% de la capitalización de la renta variable desarrollada. Además, el gasto en capital del sector tecnológico contribuyó al 40%- 45% del crecimiento del PIB estadounidense en los tres últimos trimestres, frente a menos del 5% de los primeros tres trimestres de 2023. “En otras palabras, la temática de inversión en IA generativa ha eclipsado al resto del mercado bursátil estadounidense. Sin los beneficios de esas 42 acciones, el S&P 500 habría presentado un rendimiento inferior al de Europa, Japón y China”, resume Cembalest.

Bofa calcula que los hiperescaladores emitirán de media entre 140.000 y 320.000 millones de dólares en los próximos tres años

A pesar del reciente incremento de la inversión en capex –por ejemplo, la proporción de inversión en capital propio e I+D de Meta alcanzó un máximo del 70% en 2025, frente a la media del 10% del S&P 500-, desde JP Morgan Asset & Wealth Management constatan que el nivel de endeudamiento sigue siendo muy bajo: el universo de 28 acciones con exposición directa a IA con el que trabajan representa el 50% de la capitalización del S&P 500 y solo el 5% de la deuda neta.

Pese a este bajo apalancamiento, Cembalest advierte de que los mercados crediticios no están ignorando el cambio del flujo de caja a la financiación de la deuda, citando como ejemplo el desplome del 35% en las acciones de Oracle en el último trimestre del año pasado, con un incremento de sus diferenciales en 90 puntos básicos.

Gasto en capital tecnológico en 2025 frente al gasto en grandes proyectos de infraestructura en EE. UU. Porcentaje máximo anual del proyecto sobre el PIB

Fuente: Historia del distrito de Manhattan, BEA, Sociedad Planetaria, Centro Eno para el Transporte, Fed de San Francisco, archivos Hoover, Baruch, GoldenGate.org, New York Times, JPMAM, 2025

Desde Goldman Sachs indican que la fortaleza de los balances de los hiperescaladores y su disposición creciente a poner a trabajar el dinero va a seguir actuando como un soporte para el crecimiento ncontinuado del capex a lo largo de este año. Según sus cálculos, recogidos en el informe “The trajectory of AI capex and the next beneficiaries of corporate AI adoption” (publicado el 18 de noviembre de 2025), desde 2021 los hiperescaladores han incrementado colectivamente la deuda neta presente en sus balances desde -158.000 millones a 137.000 millones de dólares: “A pesar de este incremento, sus balances se mantienen extremadamente fuertes; el incremento de 295.000 millones de deuda neta ha incrementado su deuda/ebitda de -0,7 a 0,2 veces, y muchas de estas compañías cuentan con ratings de crédito en la parte alta del grado de inversión, con Oracle y las ‘neoclouds’ (una nueva categoría especializada de proveedores de servicios de computación en la nube, cuyo objetivo principal es satisfacer la alta demanda de infraestructura para IA) como excepciones”.

Desde la firma anticipan que “los hiperescaladores podrían acumular una deuda considerable antes de sufrir consecuencias negativas significativas para sus múltiplos basadas únicamente en el apalancamiento”.

¿De cuánto dinero hablamos?

Desde Bank of America (BofA), el analista Tom Curcuruto calcula una emisión media anual de unos 140.000 millones de dólares (en todas las divisas) para los cuatro grandes hiperescaladores más Oracle, de modo que podría llegar a los 400.000 millones en tres años, una cifra similar al volumen de deuda emitida por los seis mayores bancos estadounidenses en 2025 (159.000 millones de dólares).

Tim Winstone (Janus Henderson): «No hay deuda de hiperescaladores en euros, al menos todavía; una emisión de 10.000 millones sería considerable para la deuda IG en euros»

Tim Winstone (Janus Henderson Investors)

No obstante, advierte de que esta cifra podría incrementarse hasta superar los 320.000 millones al año en un escenario más agresivo, en el que cada uno de los cuatro grandes añadiría 0,5 veces de apalancamiento sobre un ebitda creciente. En base a la información publicada por estas compañías, desde BofA calculan que solo las emisiones destinadas a financiar centros de datos podrían superar el medio billón de dólares a tres años vista. Por tanto, concluyen, “una mayor oferta para financiar la IA podría situar a los cinco hiperescaladores entre los mayores emisores del índice IG”.

Desde el banco de inversión creen que el mercado de deuda IG podría absorber esta nueva oferta “sin mucho problema”, al menos en su escenario base, por hasta siete razones: gran parte del incremento de la oferta ya está en precio; la demanda de ‘papel’ barato y de alta calidad es fuerte; los cupones del índice de IG “generarán efectivo suficiente para cubrir la mayor parte de la oferta neta”; según cálculos de la entidad, la oferta neta de cupones del Tesoro será 400.000 millones de dólares inferior en 2026 en equivalentes a 10 años; una Fed dovish dará apoyo a la demanda inversora; un gran incremento de la oferta de bancos estadounidenses (“también procedente de emisores grandes y de alta calidad”) durante el periodo 2013-2017 no tuvo un impacto significativo en los diferenciales; y la disminución prevista de aproximadamente 50.000 millones de dólares en la oferta bancaria estadounidense “compensa esta situación”.

* Estas estimaciones son para todo el sector de tecnología, no solo para los hiperescaladores

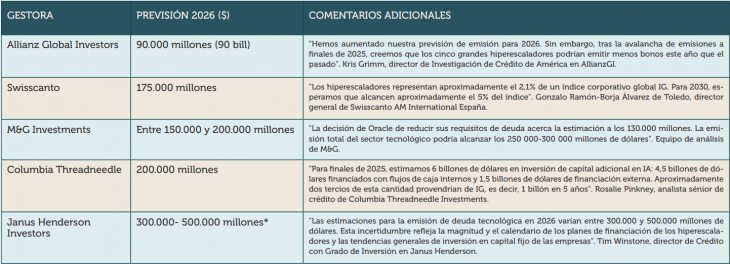

No obstante, la cifra de 140.000 millones al año es solo un número en un mar de probabilidades, como ha podido comprobar Funds Society durante la elaboración de este reportaje: las cinco entidades que han participado han proporcionado cifras diferentes de estimación de volumen de emisiones para los hiperescaladores en 2026, desde la más conservadora (90.000 millones de dólares al año) a la más entusiasta (200.000 millones al año en los próximos cinco años).

Gonzalo Borja Álvarez de Toledo (Swisscanto AM International España): «El papel importante de los mercados de deuda privada es la «novedad» en comparación con el pasado»

Rosalie Pinkney, analista sénior, proporciona una previsión detallada de Columbia Threadneedle sobre la inversión en IA en el corto y medio plazo: 6 billones de dólares en inversión de capital adicional en IA, de los cuales 4,5 billones de dólares serían financiados con flujos de caja internos y 1,5 billones de dólares vía financiación externa; de la financiación externa, en la entidad calculan que “aproximadamente dos tercios de esta cantidad” provendrían de emisiones de deuda IG y el resto, en operaciones privadas y CBS, etc. “Es decir, 1 billón en 5 años o 200.000 millones de dólares adicionales al año“, aclara la analista. Considerando que el índice global de renta fija IG tiene actualmente un tamaño de 15 billones de dólares, desde la gestora anticipan un incremento adicional del 1,5% cada año, “lo cual es considerable, pero asimilable”.

La tasa anual de oferta de Hiperescaladores de IA, en torno a 140.000 millones de dólares

BofA Global Research espera que la tasa de suministro anual de los hiperescaladores estadounidenses sea de 142.000 millones de dólares en el escenario base. Esto se compara con los 120.000 millones de dólares emitidos en el mercado estadounidense en 2025. Riesgo al alza: 317.000 millones de dólares al año

Fuente: BofA Global Research

Desde Janus Henderson, Tim Winstone, director de Crédito con Grado de Inversión, indica que el sector de tecnología supone el 8% del índice de deuda estadounidense IG. “Si el capex vinculado a la IA sigue a este ritmo, entonces sería factible que la tecnología alcance el 15% del índice para 2028”, observa. El caso del índice europeo IG sería algo distinto, pues la tecnología hoy solo pondera un 2,4%. “No hay deuda de Amazon, Meta u Oracle en euros, al menos no todavía”, señala el experto, que advierte: “Una emisión de 10.000 millones para cada uno de los cinco grandes hiperescaladores sería considerable para la deuda IG en euros, e incrementaría su ponderación en el índice del 1,53% al 3,94%”.

Gonzalo Ramón Borja Álvarez de Toledo, director general de Swisscanto Asset Management International España, explica que actualmente los hiperescaladores representan aproximadamente el 2,1% de un índice corporativo global de inversión y anticipa que podría alcanzar el 5% para 2030, calculando una emisión en torno a 175.000 millones en 2026.

Kris Grimm (Allianz GI): la clave está en el ritmo de recompra de acciones, porque los hiperescaladores pueden financiar gran parte de su capex con flujos de caja, «pero muchos querrán diversidad en sus fuentes de financianción»

Gonzalo Ramón Borja Álvarez de Toledo (Swisscanto Asset Management International España)

La expectativa de Swisscanto es que solo aproximadamente el 25% de las inversiones de estas tecnológicas se financien con deuda en mercados públicos, mientras que una parte significativa de las inversiones será financiada vía deuda privada y en bancos. “El papel importante de los mercados de deuda privada es la «novedad» en comparación con el pasado”, concluye el experto.

Desde Allianz Global Investors (Allianz GI), Kris Grimm, director de Análisis de Crédito de América, corrobora que este tipo de emisores “se inclinan más por financiarse en otros mercados, incluyendo high yield, ABS y otros, y podría producirse una mayor debilidad del lado de la oferta en esos mercados menos profundos”. Según cálculos de BofA, las emisiones ligadas a IA en el mercado de high yield podrían alcanzar los 20.000 millones. Aunque no dan una cifra de a cuánto podrían ascender concretamente las rondas privadas de capital, hablan de que “los mercados privados están bien posicionados, gracias a su arsenal de entorno a un billón de dólares listos para gastar”.

Condiciones cambiantes y riesgos

Kris Grimm (América de Allianz Global Investors)

Todas las entidades consultadas han enfatizado que estas estimaciones pueden estar sujetas a revisión por las cambiantes condiciones del mercado y lo dinámico del propio segmento de IA. El experto de Allianz GI indica que el ritmo de recompra de acciones será clave en la trayectoria futura de emisiones: “Los hiperescaladores pueden financiar una gran porción de sus gastos en capital con flujos de caja operacionales, pero muchos querrán diversidad en sus fuentes de financiación. Además, el grupo sigue devolviendo capital a sus accionistas”. Grimm indica que la recompra de acciones se moderó recientemente, con una caída del 33% en el último trimestre de 2025.

Rosalie Pinkney (Columbia Threadneedle): «Es probable que cualquier oportunidad de compra (de deuda vinculada a IA) sea efímera»

Desde M&G Investments citan como otro ejemplo el paso atrás de Oracle en sus necesidades de financiación: si calculaban inicialmente un volumen de emisiones de entre 150.000 y 200.000 millones de dólares, tras la decisión de la compañía creen que la cifra se quedará más cercana a los 130.000 millones, y estiman que las emisiones para todo el sector tecnológico se situarán entre los 250.000 y los 300.000 millones de dólares para 2026. Desde la firma consideran que este incremento en la oferta podría posibilitar una revisión de precios de todo el mercado IG, “pero probablemente solo bajo dinámicas de flujos de inversión específicas”. El mecanismo “más plausible” sería la rotación de inversores desde otros emisores hacia las nuevas emisiones de hiperescaladores.

Ampliando el espectro al conjunto del sector tecnológico, desde M&G también advierten del riesgo de corrección en las valoraciones relacionadas con la IA: “Un cambio brusco podría ejercer presión sobre segmentos del crédito privado, como los préstamos de ventures, en los que los préstamos suelen depender de garantías (por ejemplo, GPUs) y de unas perspectivas de crecimiento que podrían no materializarse plenamente”, señalan.

Finalmente, desde Janus Henderon añaden que el creciente peso de la tecnología también en los índices de renta fija IG “introduce riesgos de concentración”, lo que sugiere que los inversores “deberían considerar la diversificación de sus carteras”, para equilibrar la exposición con sectores defensivos y mantener liquidez para actuar cuando haya picos de volatilidad que generen oportunidades de valoración. “Esto claramente es más fácil de hacer con una cartera activa que con una pasiva”, remacha el experto de la firma.

GVC Gaesco celebrará el próximo miércoles 15 de abril una conferencia digital en la que dará a conocer su “Estrategia de Inversión para el segundo trimestre de 2026”, en un encuentro dirigido a inversores y profesionales del ámbito financiero.

El webinar se enmarca en un contexto de elevada incertidumbre macroeconómica y pretende ofrecer una lectura actualizada sobre la evolución de los mercados financieros globales, así como las principales variables que están condicionando la toma de decisiones de inversión en el corto y medio plazo.

Durante la sesión, los expertos de la entidad analizarán en detalle el escenario macroeconómico actual y su impacto en los distintos activos. En particular, se abordarán las perspectivas globales de crecimiento, la evolución de la renta fija y del mercado monetario, así como las oportunidades y riesgos que presenta la renta variable en el entorno actual.

El evento contará con la participación de tres responsables clave de la gestora: Marisa Mazo, subdirectora de análisis; Pere Escribà, director de gestión de carteras; y Pol Companys, director de inversiones de GVC Gaesco Gestión.

La conferencia tendrá lugar en formato online entre las 18:00 y las 19:00 horas, lo que permitirá el acceso a los participantes de manera remota. La inscripción se realizará a través de este enlace.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado el estudio de investigación “Large Language Models and Stock Investing: Is the Human Factor Required?”,elaborado por Ricardo Crisóstomo y Diana Mykhalyuk, técnicos de la dirección general de Estrategia y Asuntos Internacionales del organismo supervisor. El artículo presenta un análisis empírico comparativo de las predicciones de inversión generadas por modelos de lenguaje de última generación en el entorno financiero actual.

El riesgo de la IA sin supervisión humana

El informe subraya que el uso de la inteligencia artificial (IA) sin intervención humanaconlleva riesgos operativos significativos, lo que pone de manifiesto que su uso sin control por parte de los inversores minoristas podría dar lugar a pérdidas económicas.

Tras evaluar los resultados de cuatro modelos avanzados —ChatGPT, Gemini, DeepSeek y Perplexity—, los autores concluyen que estas herramientas presentan fallos recurrentes de razonamiento, incluyendo errores computacionales, interpretaciones financieras incorrectas y uso de información desactualizada o inventada (alucinaciones).

La mayor incidencia de estos fallos se observa en las consultas simples, sin estructura ni contexto, lo que pone de manifiesto la importancia de utilizar instrucciones analíticas claras y de establecer mecanismos de supervisión.

Importancia del factor humano y el marco de gobernanza

El artículo señala que la integración de la IA en los mercados financieros no constituye solo un reto tecnológico, sino también organizativo. Para que la capacidad generativa de estos modelos se traduzca en resultados fiables, resulta necesario establecer un marco colaborativo en el que la potencia de procesamiento de la IA esté sujeta a procesos de verificación rigurosos y a una validación humana sistemática que permita mitigar los riesgos asociados cuando se detectan.

Uso de información verificada

El estudio destaca también la importancia de emplear fuentes de información contrastadas frente al contenido difuso y general de la web, que puede presentar narrativas contradictorias o sesgadas.

Además, resalta que los modelos de inversión basados en la información procedente de supervisores como la CNMV que contiene datos estandarizados e información altamente contrastada son más fiables y reportan menos errores. El anclaje (grounding) de los sistemas con información procedente de estas fuentes oficiales contribuye a reducir el ruido informativo, favorece la comparabilidad de los datos y permite obtener un razonamiento financiero más coherente, preciso y fiable, frente al uso de la información general que se encuentra en internet

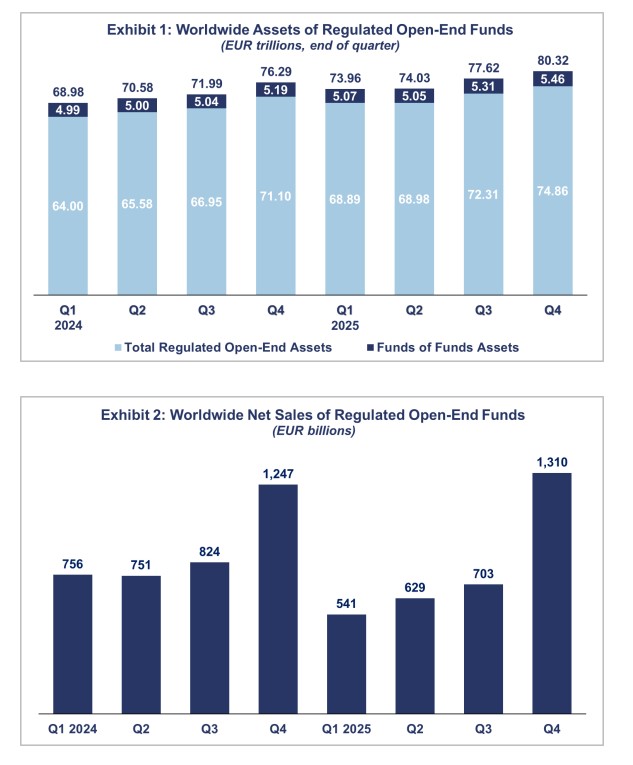

Nuevo récord para la industria. El patrimonio en fondos de inversión a nivel mundial aumentó un 3,5% en términos de euros, hasta alcanzar los 80,32 billones de euros en el cuarto trimestre de 2025, frente a los 76,3 billones con que cerró 2024. Medidos en dólares estadounidenses, los activos netos de los fondos de inversión a nivel mundial también aumentaron un 3,5%, hasta los 94,4 billones de dólares al cierre del cuarto trimestre de 2025, ya que los movimientos del tipo de cambio entre el euro y el dólar estadounidense se mantuvieron relativamente estables durante el trimestre.

El dato más llamativo, recopilado y publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), es que las entradas netas en los fondos de inversión a nivel mundial se dispararon hasta un máximo histórico de 1,31 billones de euros, frente a los 703.000 millones de euros del tercer trimestre de 2025. “Los flujos globales hacia fondos alcanzaron un máximo histórico durante el cuarto trimestre de 2025, respaldados por el sólido comportamiento tanto de los mercados de renta variable como de renta fija. Varios índices bursátiles cerraron el año cerca de máximos históricos, mientras que los recortes de tipos de interés por parte de los principales bancos centrales aumentaron el atractivo de los fondos de renta fija”, destaca Hailin Yang, analista senior de datos de Efama (Asociación Europea de Fondos y Gestión de Activos).

En el caso de los ETFs globales (renta variable, renta fija y otros ETFs) atrajeron 699.000 millones de euros en entradas netas durante el cuarto trimestre de 2025, frente a los 486.000 millones del trimestre anterior. Según explican desde Efama, las mayores entradas netas se registraron en Estados Unidos (481.000 millones de euros), seguido de Europa (94.000 millones, con Irlanda y Luxemburgo aportando 61.000 millones y 29.000 millones, respectivamente), China (64.000 millones) y Canadá (31.000 millones).

Principales crecimientos

Según los datos de Efama, en términos de euros, los activos de los fondos de renta variable a nivel mundial aumentaron un 2,8%, hasta los 37 billones de euros al final del cuarto trimestre de 2025. En cambio, el crecimiento del patrimonio en estrategias de renta fija fue mayor: los activos se elevaron un 5,4%, hasta los 14,8 billones de euros, mientras que los fondos multiactivo crecieron un 1,4%, hasta los 11,1 billones de euros. “Otros fondos registraron un incremento del 6,1% en sus activos netos, y los fondos inmobiliarios crecieron un 0,3% durante el trimestre. Mientras que los activos de los fondos monetarios (MMF) aumentaron un 4,1%, hasta los 11,3 billones de euros”, señala el informe.

Estas cifras sobre el patrimonio contrasta con que, a finales del cuarto trimestre de 2025, los fondos de renta variable representaban el 46% de los activos netos de los fondos abiertos regulados a nivel mundial y la cuota de los fondos de renta fija se situó en el 18,4%, mientras que la de los fondos multiactivo en el 13,9% y monetarios un 14,1% del total mundial.

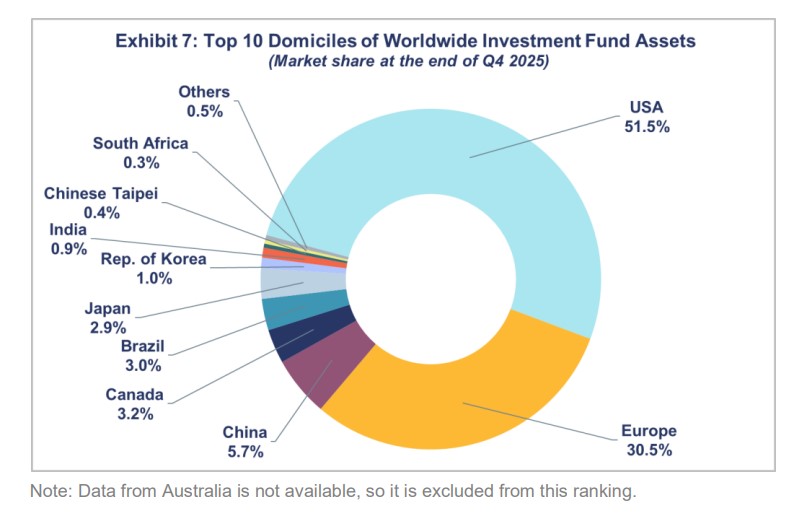

En cuanto al desglose de los activos netos de los fondos de inversión a nivel mundial por domicilio a finales del cuarto trimestre de 2025, Estados Unidos concentraba la mayor cuota de mercado global con un 51,5%, seguida por Europa que representante un 30,5%. A continuación se situaban China (5,7%), Canadá (3,2%), Brasil (3%), Japón (2,9%), la República de Corea (1%), India (0,9%), Taiwán (0,4%) y Sudáfrica (0,3%).

Los salarios mejor remunerados en banca y finanzas pueden alcanzar los 500.000 euros anuales en 2026. Es una de las conclusiones de la Guía Salarial 2026, presentada por LHH Recruitment Solutions, consultora de selección de talento cualificado, executive y directivo del Grupo Adecco. Se trata de un análisis de las remuneraciones de los 15 sectores con más proyección dentro del mercado de selección y las tendencias emergentes en cada uno de ellos.

En banca, en 2026, los cargos de mayor retribución en el sector bancario en España corresponden a los puestos de Managing Director/Partner en Investment Banking/Private Equity/Fondos de Deuda y Managing Director en Wealth. Estos profesionales pueden percibir hasta 250.000 (más 100% variable, lo que equivaldría a 500.000 euros) y 200.000 (+80% variable) euros anuales, respectivamente en compañías multinacionales.

Justo por debajo se sitúan los directores en Investment Banking/Private Equity/Fondos de deuda, directores de riesgos en Wealth y los directores de territorio en Banca Comercial que, con una trayectoria superior a los diez años, pueden alcanzar sueldos de hasta 150.000 euros anuales en empresas multinacionales, con diferentes porcentajes de sueldo variable.

Finalmente, los puestos de director de Banca Privada y Riesgos en Wealth y director de zona en Banca comercial también destacan, con una remuneración que puede llegar a los 100.000 (más variable) euros anuales en multinacionales.

En seguros, los directores/as comerciales encabezan la lista de los puestos mejor remunerados dentro del sector asegurador. Estos profesionales pueden alcanzar los 140.000 (más 19% variable) euros anuales si cuentan con más de diez años de trayectoria en compañías multinacionales.

Un nivel salarial por debajo se encuentra los directores financieros y los responsables de riesgos, que pueden obtener sueldos de hasta 120.000 euros anuales, con distintos porcentajes de sueldo variable, siempre que acumulen más de una década de experiencia. En tercer lugar, el puesto de Manager Actuarial puede llegar a una retribución de 110.000 (más 14% variable) euros anuales en multinacionales.

En finanzas, Finance Manager y Finance business partner son los perfiles mejor pagados en España en 2026 dentro del sector financiero, y pueden alcanzar los 95.000 (más 26% variable) y 90.000 (+13% variable) euros anuales, respectivamente si superan la década de experiencia en una empresa multinacional.

En el siguiente escalón, los Manager de Tesorería pueden llegar a un salario de 75.000 (más 20% variable) euros anuales en una empresa multinacional cuando cuentan con más de diez años de experiencia, mientras que en la misma situación un responsable de administración, un controller de gestión y un auditor pueden llegar a los 65.000 euros con diferentes porcentajes de sueldo variable. Tras ellos, se encuentran el cargo de controller financiero, que alcanza los 60.000 (más 13% variable) euros anuales trabajando en una multinacional.

Seis cifras en fiscal y legal

En tax & legal, los perfiles de Mercantil, Fiscal, Laboral, Procesal, IP/IT, Administrativo, Bancario & Financiero, Inmobiliario, Penal & Compliance y Competencia lideran los salarios del sector legal en España. Estos profesionales pueden llegar a percibir hasta 130.000 (más variable) euros anuales si cuentan con más de diez años de experiencia y trabajan en firmas internacionales.

Un peldaño por debajo se sitúan los mismos perfiles que, con una trayectoria similar, pueden alcanzar los 85.000 (más variable) euros al año en despachos medianos. En último lugar, las posiciones de Legal Counsel, Compliance, DPO o TAX pueden llegar a sueldos de hasta 90.000 (más variable) euros anuales en departamentos jurídicos internos de grandes empresas.

Más allá del salario: cómo la innovación, la demografía y el liderazgo redefinen el talento

En los últimos años, el análisis del mercado laboral ha dejado de centrarse exclusivamente en cifras salariales o indicadores aislados de empleo. Comprender el comportamiento del talento exige una visión más amplia, en la que factores geopolíticos, macroeconómicos, demográficos y tecnológicos influyen directamente en cómo las organizaciones planifican sus plantillas y diseñan sus políticas retributivas.

¿Cuáles son las cuatro grandes fuerzas que condicionan cómo las organizaciones gestionan el talento?

Guia Salarial LHH 2026

Este entorno global más complejo impacta de forma directa en la estrategia empresarial. A las dinámicas geopolíticas se suman las tensiones macroeconómicas: la evolución de los tipos de interés, la moderación de la inflación o la dependencia energética condicionan el margen real de inversión de las compañíasy elevan el nivel de exigencia en la toma de decisiones.

En consecuencia, las empresas compiten en un mercado cada vez más abierto y comparativo en el que la gestión del talento se convierte en un factor crítico. Para atraer y retener empleados estratégicos, deben mejorar la propuesta de valor y crear entornos diversos e inclusivos que conecten la productividad con la innovación, fomentando la colaboración, el aprendizaje continuo y el desarrollo de nuevas ideas.

La competencia por el talento ya no se limita al ámbito nacional, sino que se produce en un tablero global donde los profesionales comparan proyectos, estabilidad y oportunidades de desarrollo con mayor facilidad. Esto obliga a revisar con mayor profundidad la coherencia de las políticas salariales y los criterios de progresión profesional, especialmente en organizaciones con presencia internacional o con modelos de trabajo distribuidos. La equidad interna y la coherencia entre lo que la organización comunica y lo que aplica en salarios, promociones y desarrollo profesional se vuelven determinantes debido a que los profesionales comparan con facilidad y ajustan sus expectativas en consecuencia.

A esta realidad se suma la presión demográfica. La brecha entre jubilaciones y nuevas incorporaciones convierte la transferencia de conocimiento, la movilidad interna y el aprendizaje intergeneracional en prioridades estratégicas. El reemplazo automático del talento no está garantizado, lo que refuerza la necesidad de desarrollar y retener las capacidades existentes.

En paralelo, la aceleración tecnológica y la adopción de la inteligencia artificial desplazan el debate sobre la destrucción de puestos de trabajo hacia la reconversión profesional. Esto genera nuevas oportunidades, pero también retos de gestión. Las organizaciones que progresan de manera consistente integran tecnología y desarrollo de capacidades con objetivos claros, asegurando que los cambios generen resultados reales y no aumentan desigualdades internas. De hecho, en España, esta transformación se percibe de manera constructiva, ya que una amplia mayoría de los trabajadores considera que la IA está generando nuevas oportunidades de empleo y reconoce que sus funciones están cambiando, más que desapareciendo.

Ante este escenario, José Ramón Colomina, director de LHH Recruitment Solutions en España y LATAM, valora cómoserá la gestión del talento en 2026: “Nos encontramos en un momento en el que la atracción y fidelización del talento exige una visión integral y profundamente estratégica. Las organizaciones ya no pueden limitarse a respuestas aisladas — como incrementos salariales generalizados—, sino que deben abordar la transformación del talento desde una mirada holística que conecte geopolítica, disciplina financiera, innovación, demografía, tecnología y liderazgo. Acompañar a las compañías en este proceso implica actuar a lo largo de todo el ciclo del talento: desde la identificación y atracción del liderazgo, hasta el desarrollo de capacidades mediante upskilling, el asesoramiento estratégico en HR Advisory, el apoyo en transiciones de carrera, la incorporación de soluciones de Interim Management y el coaching como palanca de evolución individual y organizativa. Todo ello será clave para sostener el crecimiento en un entorno global cada vez más competitivo e incierto”.

Además, 2026 viene marcado por un aspecto diferenciador en materia salarial: la nueva normativa europea de transparencia salarial que obligará a las empresas a publicar rangos salariales en ofertas de empleo y reportar brechas de género, entre otros cambios. La entrada en vigor de la Directiva (UE) 2023/970 sobre transparencia salarial sitúa la igualdad retributiva y la brecha de género en el centro de la agenda de gestión de personas. A partir de 2026, garantizar que las diferencias salariales entre puestos de igual valor respondan a criterios objetivos deja de ser solo un compromiso social y se convierte en una exigencia estructural que afecta directamente al diseño de sistemas salariales, promociones y credibilidad interna.

En este sentido José Ramón Colomina destaca que “la nueva normativa de transparencia salarial representa un avance relevante hacia un mercado laboral más equitativo y basado en la confianza, pero también pone de manifiesto la necesidad de revisar de forma estructural los modelos de gestión del talento. Para las empresas, es una oportunidad para reforzar su propuesta de valor desde una perspectiva coherente y sostenible, alineando retribución, desarrollo, empleabilidad y liderazgo. Para los profesionales, aporta mayor claridad en la toma de decisiones sobre su carrera en un contexto de cambio continuo. La transparencia salarial no es solo una obligación normativa, sino una palanca más para atraer, fidelizar y comprometer talento en el largo plazo”.

Singular Bank ha incorporado a Ignacio Villanueva como banquero senior, en el marco de su estrategia de crecimiento y refuerzo del área de banca privada. Con este movimiento, la entidad continúa apostando por la incorporación de talento senior con una sólida trayectoria en asesoramiento patrimonial, gestión de inversiones y acompañamiento personalizado a clientes.

Ignacio Villanueva cuenta con una amplia experiencia en el sector financiero, desarrollada a lo largo de más de tres décadas en posiciones vinculadas a la banca privada y la gestión de patrimonios. Se incorpora a la entidad procedente de BBVA, donde ha desarrollado buena parte de su carrera profesional y, más recientemente, ha ejercido como Banquero Privado Senior en Madrid, especializado en gestión discrecional, asesoramiento en inversiones y optimización fiscal del patrimonio.

A lo largo de su trayectoria, ha combinado una visión integral del negocio financiero con una sólida especialización en gestión patrimonial. Antes de su etapa en banca privada, desempeñó funciones en BBVA Asset Management como gestor de vehículos de inversión y formó parte también de BBVA Privanza Bank, en el área de mercados financieros. Esta experiencia le ha permitido desarrollar un profundo conocimiento de los mercados, los productos de inversión y las necesidades de los clientes de banca privada. Villanueva es licenciado en Ciencias Económicas y Empresariales por la Universidad de Granada.

La incorporación se produce en un momento de crecimiento sostenido para la entidad. Tras cerrar 2025 con un resultado neto positivo por primera vez desde su creación y superar los 17.396 millones de euros en activos gestionados, Singular Bank continúa reforzando su red de banqueros y su presencia territorial para responder a la creciente demanda de asesoramiento patrimonial especializado.

José Salgado, director general de Singular Bank, ha señalado: “La incorporación de Ignacio supone un paso más en nuestra estrategia de crecimiento y refuerzo del servicio que prestamos a nuestros clientes. Su experiencia, conocimiento del negocio y trayectoria en asesoramiento patrimonial encajan plenamente con nuestro modelo y con nuestra apuesta por incorporar profesionales de primer nivel”.

China acaba de entrar en el Año del Caballo, y, a medida que avance, existen indicios de un renovado brío económico. El país parece que empieza a salir de la crisis que arrancó en 2020 con el estallido de la burbuja inmobiliaria, pero afronta desafíos de calado. De momento, los mercados apuntan a un viento a favor para el país: en 2025, el índice MSCI China subió un 31,4%, superando tanto a la renta variable estadounidense como global en un buen año para las bolsas.

China lleva varios años fuera del radar de los inversores. Por ejemplo, Ronald Temple, estratega jefe de mercados de Lazard, admite que ha sido pesimista con respecto a la macroeconomía china durante los últimos cinco años debido exclusivamente a la crisis inmobiliaria. Pero hay señales que indican que ha llegado la hora de volver la mirada al gigante asiático.

Dhananjay Phadnis (Fidelity International)

El resurgimiento del país dependerá de que complete su recuperación económica, remontada que el Gobierno de Xi Jinping ha fiado al desarrollo tecnológico a través de la inteligencia artificial y la robotización. Un escenario que permite, según Dhananjay Phadnis, gestor del FF Asia Equity ESG Fund de Fidelity International, que la recuperación económica de China se esté afianzando “gradualmente”. Los temas impulsados por la innovación, en particular la tecnología y la inteligencia artificial, “fueron fundamentales para este repunte”, tras el anuncio del modelo de inteligencia artificial DeepSeek a principios del año pasado, tal y como recuerda el experto. Pero también, por las medidas políticas en curso y la resistencia de las exportaciones.

El impulso ha continuado, como reflejan varias cotizaciones chinas de IA y tecnología en Hong Kong a finales de 2025, que despertaron un gran interés entre los inversores. La postura anticíclica del Gobierno ha contribuido a estabilizar el aumento del crecimiento durante el último año, sentando las bases para una recuperación más duradera.

Mientras, Naomi Weistell, gestora de fondos y experta en mercados emergentes de Carmignac, admite que las prioridades estratégicas de China siguen siendo la estabilización económica y el avance tecnológico, “y cualquier perturbación geopolítica importante socavaría estos objetivos”.

Dhananjay Phadnis (Fidelity International): “El riesgo de una nueva crisis ha disminuido y, con el tiempo, esta estabilización debería favorecer un modelo inmobiliario más saludable”

Eso sí, observa que la economía china evoluciona a dos velocidades: las exportaciones siguen siendo el principal motor del crecimiento, mientras que el consumo interno y el sector inmobiliario continúan rezagados. “El crecimiento se ha estabilizado, pero no parece probable que se produzca una reaceleración significativa a corto plazo, dada la persistente dinámica de deuda-deflación y el limitado interés por aplicar estímulos reflacionistas a gran escala”, apunta.

La experta también señala que la demografía también representa un obstáculo estructural. Sin embargo, el país está intentando compensar las limitaciones laborales mediante la automatización y la robótica, “ámbitos en los que ya es líder mundial”. Por lo tanto, según Weistell, la demografía “puede actuar como catalizador de la modernización tecnológica, en lugar de ser un lastre”.

En cuanto a su posición en política comercial, según Temple, China “ha sido el gran beneficiario de las políticas comerciales del presidente Donald Trump”. Primero, porque “tiene dominio de la escalada”, es decir, “más influencia de lo que la gente cree”. Además, China demostró que si realmente se quiere jugar duro en materia comercial, “simplemente cortará el suministro de minerales críticos”. Incluso, según Temple, las políticas erráticas e impredecibles de Estados Unidos han hecho que China parezca un socio racional, mientras que Estados Unidos aparenta ser irracional e impredecible.

Confianza y consumo: los retos

Wilfred Sit (Allianz GI)

Eso sí, la cuestión más inmediata, a juicio de algunos expertos, es la confianza de los consumidores. Así lo cree Weistell. “El reto no es la competitividad o la capacidad, sino la confianza de los consumidores. Para restablecerla, probablemente se necesiten medidas para estabilizar el mercado inmobiliario, que podrían incluir la absorción de existencias por parte del Estado, junto con el refuerzo de la red de seguridad social”.

También hace hincapié en la debilidad del consumo en China Wilfred Sit, Chief Investment Officer Equity Asia Pacific en Allianz GI. El experto es consciente de que este obstáculo “es consecuencia de la caída del mercado inmobiliario, que tiene un efecto negativo sobre la riqueza”. Pero ve esperanza, porque cree que, con el tiempo, el Gobierno chino adoptará nuevas medidas políticas para abordar esta situación.

Como factor adicional para afrontar este reto, estaría la posible recuperación gradual del mercado de valores, que “podría contribuir a crear un efecto positivo sobre la riqueza, lo que impulsaría la demanda interna, por lo que el Gobierno tiene la intención de seguir apoyando el mercado de valores”.

La renta variable china vuelve a estar de moda

De momento, el mercado de renta variable chino soporta esta tesis.El índice MSCI China subió un 31,4% el año pasado, superando a la renta variable estadounidense y global en un buen año para las bolsas en general. Y puede seguir al alza. Phadnis apunta que se espera que las condiciones de liquidez y los flujos de capital sigan siendo favorables tanto en los mercados de acciones A nacionales como en los mercados de acciones chinos en el extranjero, “ya que los responsables políticos continúan impulsando una agenda mesurada centrada en el apoyo al consumo, la estabilización del mercado inmobiliario y la reforma estructural”.

Wilfred Sit (Allianz GI): “La recuperación gradual del mercado de valores podría contribuir a crear un efecto positivo sobre la riqueza, lo que impulsaría la demanda interna, por lo que el Gobierno tiene la intención de seguir apoyándolo”

En este sentido, la aplicación “coherente” de las políticas y la mejora de la visibilidad de los beneficios probablemente respalden la liquidez interna y “contribuyan a que los inversores extranjeros vuelvan a interesarse por los activos chinos”. Y, aunque las valoraciones de la renta variable se han reajustado ligeramente, “siguen siendo razonables en comparación con las medias históricas y sus homólogos mundiales”.

Por su parte, Sit ve probable que el repunte del mercado chino continúe este año. En principio, porque los factores clave que respaldaron el mercado el año pasado “siguen estando firmemente vigentes”, entre ellos, la política gubernamental de apoyo al mercado bursátil nacional y al sector privado; la flexibilización de las políticas monetarias; la narrativatecnológica y de inteligencia artificial de China; la fuerte liquidez nacional a medida que los depositantes transfieren fondos a los mercados bursátiles; la necesidad de diversificación hacia activos no denominados en dólares estadounidenses, así como una valoración de mercado relativamente baja. Incluso “podría sumarse otro foco a favor, como el fortalecimiento del renminbi, que “debería impulsar la confianza de los inversores a la hora de destinar más inversión a activos chinos, incluida la renta variable”.

Para Weistell, la volatilidad ha reflejado la fragilidad del sentimiento más que un deterioro estructural, pero admite que las autoridades parecen comprometidas con fomentar lo que podría describirse como un mercado alcista lento, interviniendo para moderar las subidas excesivas y, al mismo tiempo, amortiguando las caídas bruscas. “Existe, en la práctica, una especie de «put de Xi» en el mercado, cuyo objetivo es mantener la estabilidad sin fomentar el exceso especulativo”, explica la experta.

Pero Phadnis ve como duda a despejar si esta fortaleza de la bolsa china refleja una mejora de los fundamentales o si se trata de una revalorización impulsada por el sentimiento de los inversores. Y recuerda el punto de partida: hace 12-18 meses, las valoraciones se encontraban en niveles extremadamente bajos. Aunque el entorno a corto plazo sigue siendo desigual, cree que la combinación de medidas específicas de flexibilización fiscal, relajación monetaria e iniciativas de modernización industrial “sigue respaldando la confianza en las perspectivas económicas a medio plazo”.

Un escenario con consecuencias

La situación que vive el mercado de valores chino tendría consecuencias, concretamente, una mejor percepción por parte de la comunidad inversora internacional. “Si el mercado sigue registrando ganancias constantes con un apoyo político claro, esto mejoraría la percepción de los inversores a nivel mundial”, apunta Sit, que añade que, a pesar de las presiones adversas que sufre el sector exportador, “los inversores globales son cada vez más conscientes de que las exportaciones chinas siguen siendo competitivas y ofrecen una buena relación calidad-precio”.

Ronald Temple (Lazard) apunta que las políticas erráticas e impredecibles de Estados Unidos han hecho que China parezca un socio racional, mientras que Washington aparenta ser lo contrario

Ronald Temple (Lazard)

No en vano, Weistell admite que la percepción de los inversores se ha visto muy influida por la caída del mercado inmobiliario y la debilidad de la demanda interna. También, que esta narrativa corre el riesgo de subestimar la transformación económica subyacente de China, puesto que, a pesar de representar aproximadamente el 25% del crecimiento del PIB mundial y ocupar una posición central en la fabricación y las cadenas de suministro globales, el peso del mercado de valores chino en las carteras sigue siendo extremadamente reducido, alrededor del 3% en muchas asignaciones globales.

“Esta infrarrepresentación está cada vez más desconectada de la realidad económica”, aclara la experta, que observa “un cambio gradual en la confianza”, que pasa de centrarse exclusivamente en los retos estructurales a reconocer oportunidades selectivas. “China vuelve a ser percibida como un país en el que se puede invertir, no porque hayan desaparecido los riesgos, sino porque su capacidad de innovación, y la rentabilidad de las empresas y de los accionistas están mejorando”, sentencia.

Naomi Weistell (Carmignac): “China vuelve a ser percibida como un país en el que se puede invertir, no porque hayan desaparecido los riesgos, sino porque su capacidad de innovación, y la rentabilidad de las empresas y para los accionistas están mejorando”

¿Es el momento de aumentar el peso de China en las carteras?

Naomi Weistell (Carmignac)

Weistell es tajante: “En resumen: sí, especialmente para los inversores globales que siguen estando estructuralmente infraponderados o totalmente ausentes del mercado”. La experta razona que no tener ninguna exposición a China no es una postura neutral, sino “una apuesta activa porque la próxima fase de innovación global y crecimiento de los beneficios se limitará a un reducido grupo de empresas de los mercados desarrollados”. En realidad, es todo lo contrario, ya que China es estratégicamente “fundamental” para los mercados emergentes y las cadenas de suministro globales. Pero la experta matiza que eso no significa aumentar la exposición de forma in- discriminada, sino realizar una asignación selectiva.

Una opinión muy parecida tiene Sit, que considera que las acciones A de China, en particular, son “una forma eficaz de añadir diversificación a las carteras globales, dada su correlación relativamente baja con otras clases de activos.